泌尿器科デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 42.32 十億米ドル |

| 市場規模 (2031) | 58.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる泌尿器科デバイス市場分析

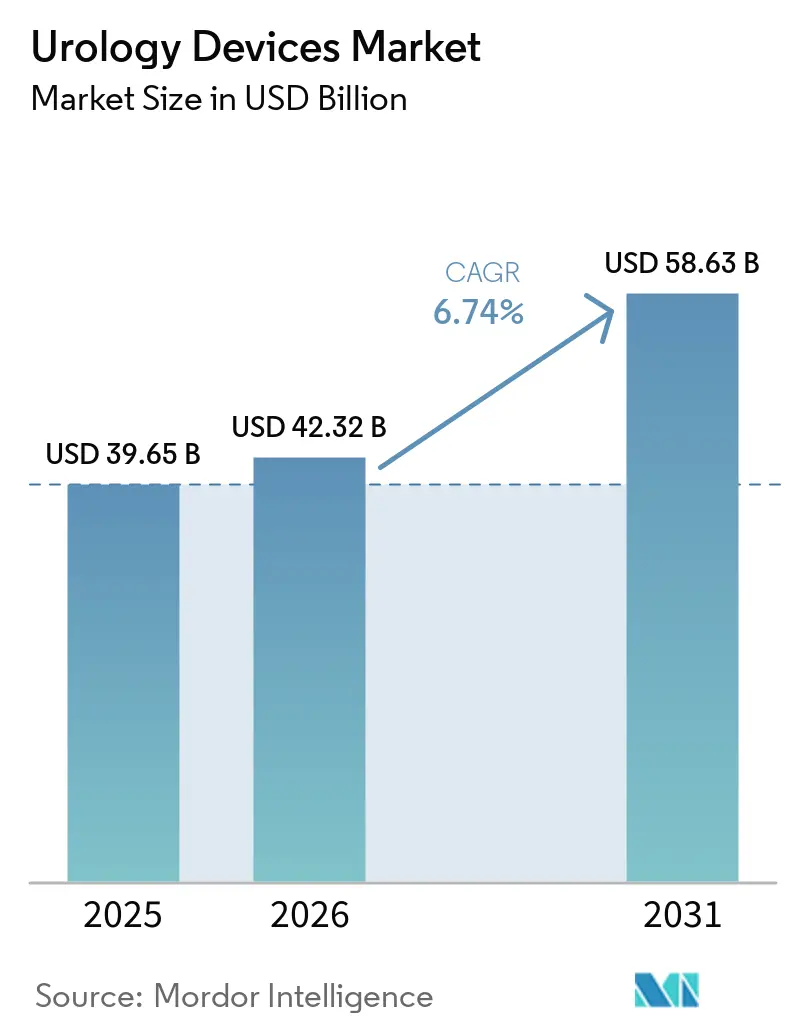

泌尿器科デバイス市場規模は、2025年に396億5,000万米ドル、2026年に423億2,000万米ドルと予測され、2031年までに586億3,000万米ドルに達し、2026年から2031年にかけてCAGR 6.74%で成長する見込みです。

平均寿命の延伸により泌尿器疾患の患者基盤が拡大する一方、低侵襲技術およびロボット技術は回復時間を短縮し、処置件数を増加させています。在宅透析および自己カテーテル挿入により治療が病院外へ移行しており、使い捨てデバイスは外来成長をかつて制約していた感染リスクを低減しています。ロボット工学、ツリウムファイバーレーザー、AIガイド画像システムはプレミアム価格設定を正当化しており、米国および欧州の規制当局はバースト波砕石術やAI支援ロボットシステムなどの革新的プラットフォームの承認を加速しています。こうした背景のもと、泌尿器科デバイス市場は、より広範なメドテック分野でのベンチャー資金調達が縮小する中でも投資を集め続けています。

主要レポートのポイント

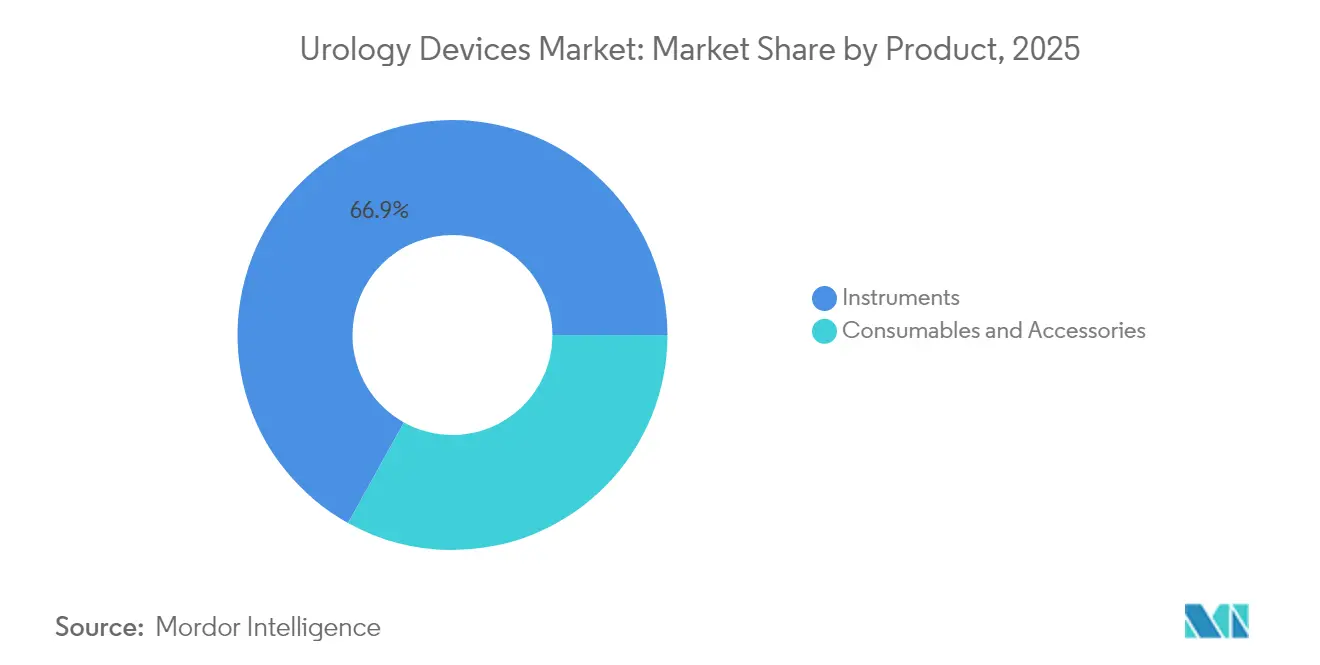

- 製品カテゴリー別では、機器が2025年に66.92%の収益シェアを獲得しており、消耗品・アクセサリーは2031年にかけてCAGR 8.27%で拡大しています。

- 技術別では、低侵襲手術装置が2025年の泌尿器科デバイス市場シェアの45.71%を占め、ロボット泌尿器科手術システムは2031年までにCAGR 10.31%で拡大する見込みです。

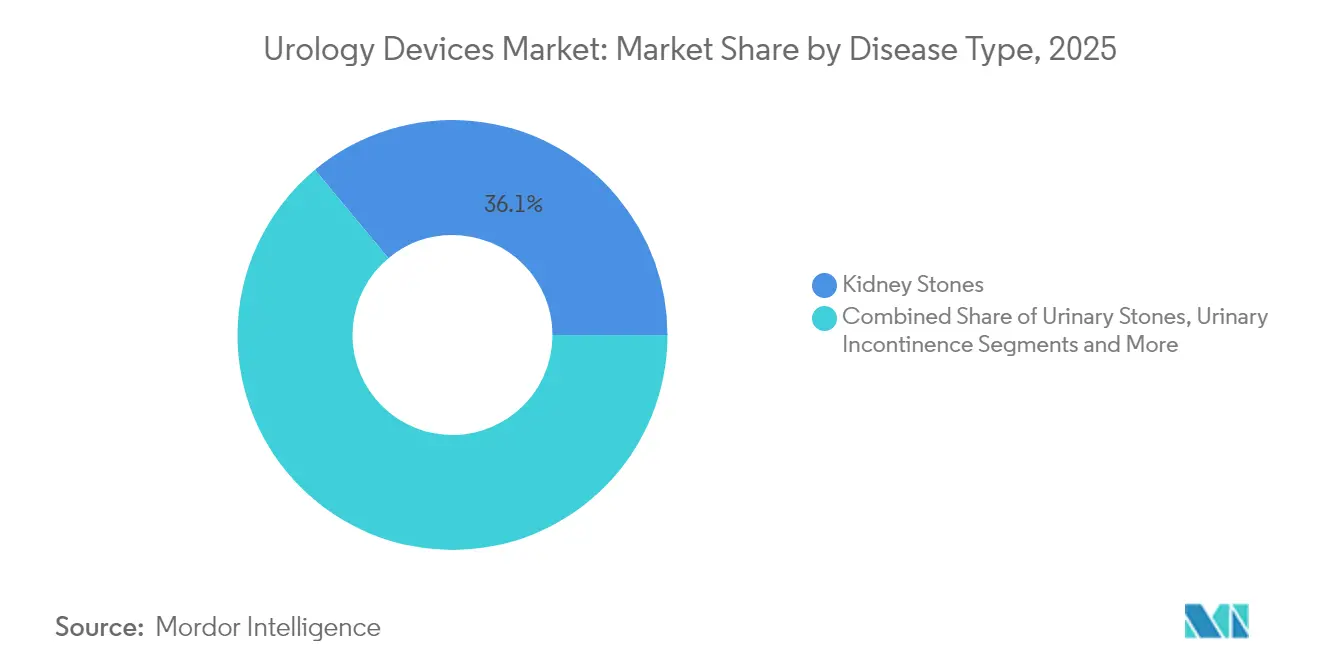

- 疾患別では、腎結石管理が2025年の泌尿器科デバイス市場規模の36.05%を占め、尿失禁ソリューションはCAGR 8.38%で成長すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年の泌尿器科デバイス市場規模の67.98%のシェアを占めており、外来手術センターはCAGR 8.44%で最も速い成長を示しています。

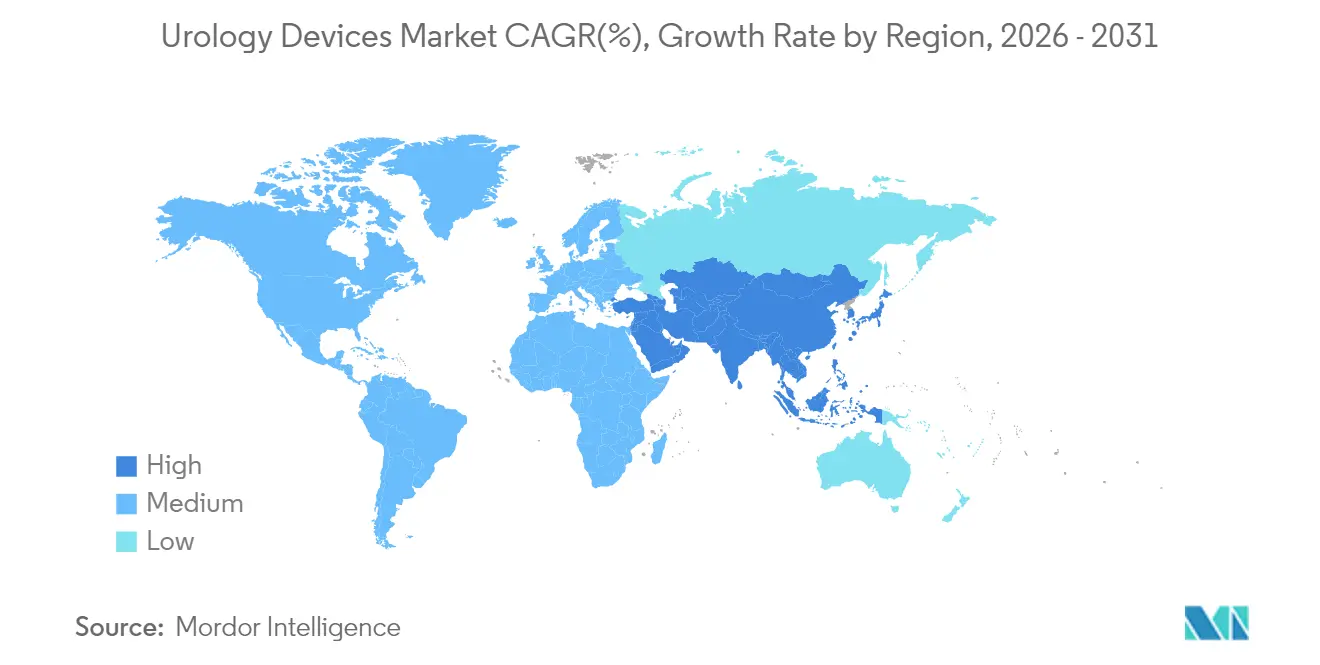

- 地域別では、北米が2025年に泌尿器科デバイス市場シェアの38.76%をリードしており、アジア太平洋地域はCAGR 8.86%で最も速く成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

泌尿器科デバイス市場の促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 泌尿器疾患の高い罹患率 | +1.2% | 北米、欧州 | 長期(4年以上) |

| 高齢者人口の増加 | +1.1% | 世界 | 長期(4年以上) |

| 低侵襲手術およびロボット手術における技術的進歩 | +1.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 使い捨て内視鏡およびカテーテルへの需要 | +0.9% | 世界 | 短期(2年以内) |

| AIを活用した画像診断・ナビゲーションによる処置効率の向上 | +1.0% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 遠隔泌尿器科医療による在宅透析および自己カテーテル挿入の普及 | +0.8% | 先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

泌尿器疾患の高い罹患率

腎結石は米国で約4,000万人の男性に影響を与えており、砕石術装置および使い捨て尿管鏡への持続的な需要を支えています。良性前立腺肥大症は最終的に男性の10人中8人に影響を及ぼし、低侵襲治療のアドレス可能な基盤を拡大しています。尿失禁は約3,000万人の成人に影響を与え、神経調節インプラントの普及を促進しています。これらの疾患は繰り返しまたは生涯にわたる介入を必要とするため、経済サイクルを通じて泌尿器科デバイス市場を安定させる継続的な収益源を提供しています。

高齢者人口の増加

平均寿命の延伸により、多因子性の泌尿器疾患を抱えることが多い高齢者の割合が増加しています。医療システムの計画担当者は、高齢患者の短期入院ニーズに対応しながらコスト圧力を管理するため、処置件数を入院病棟から外来施設へ再配分しています。メーカーは、虚弱な生理機能に適したデバイスを設計し、在宅モニタリングをサポートすることで対応しており、泌尿器科デバイス市場の長期的な拡大を強化しています。

低侵襲手術およびロボット手術における技術的進歩

MedtronicのHugoプラットフォームなどのロボットシステムは、Expand UROトライアルで98.5%の手術成功率を達成し、支払者がプレミアム償還を承認するよう説得している性能向上を示しています。ツリウムファイバーレーザーは砕石術時間を20%短縮し、コンソールに組み込まれたAIモジュールはリアルタイムの組織認識を支援します。その結果、病院は予算が横ばいのサイクルでも新しい資本設備を購入し、泌尿器科デバイス市場を押し上げています。

使い捨て内視鏡およびカテーテルへの需要

Cook Medicalの使い捨て尿管鏡は再処理コストを排除し、交差感染リスクを低減します。これらの要因は、新型コロナウイルス感染症の流行中およびその後の普及を加速させました。労働、滅菌、訴訟を考慮した経済モデルでは、純節約効果が示されることが増えており、外来センターが処置価格の競争力を維持できるようになっています。

泌尿器科デバイス市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格なグローバル承認および市販後サーベイランス要件 | −0.8% | 世界 | 長期(4年以上) |

| 先進システムの高い資本コストおよび処置コスト | −0.6% | 世界 | 中期(2〜4年) |

| 使い捨てプラスチックおよびPFASコーティングへの持続可能性圧力 | −0.5% | 欧州、世界的波及 | 中期(2〜4年) |

| 新興市場における訓練を受けた泌尿器科外科医および看護師の不足 | −0.4% | アジア太平洋、ラテンアメリカ、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なグローバル承認および市販後サーベイランス要件

FDAが予定しているクオリティシステム規制改正はISO 13485に準拠していますが、メーカーに文書化および監査慣行の改修を強いており、コンプライアンスコストを引き上げています。[1]連邦官報、「医療機器;クオリティシステム規制改正」、federalregister.gov 21 CFR第822条に基づく市販後サーベイランスは長期的なフォローアップ研究を要求しており、この負担は小規模なイノベーターに最も重くのしかかります。[2]米国食品医薬品局、「21 CFR第822条 — 市販後サーベイランス」、FDA、ecfr.gov ANVISAおよびEUからの同様に強化された規制体制は、市場投入を遅らせ、泌尿器科デバイス市場が新規参入者を吸収するペースを低下させています。

先進システムの高い資本コストおよび処置コスト

ロボット手術室、先進レーザー、AIワークステーションは7桁の資本予算に加えてメンテナンス契約を必要とします。ラテンアメリカおよび東南アジアの中小病院は、多くの場合、再生品ユニットや融資プログラムに頼らざるを得ず、中期的な普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

泌尿器科デバイス市場セグメント分析

製品別:

機器がリードし、消耗品が加速機器は2025年の泌尿器科デバイス市場の66.92%を占めています。これはロボットシステム、透析機器、ツリウムレーザーが多額の初期購入を必要とするためです。消耗品・アクセサリーは、使い捨て尿管鏡およびカテーテルが予測可能な再注文サイクルを生み出すことで、CAGR 8.27%で成長しています。内視鏡可視化タワー、砕石術装置、尿流動態カートが資本予算を固定していますが、収益の予測可能性は今やすべての症例に対応する使い捨て品に傾いています。機器サブカテゴリーは、施設が統合画像診断・ナビゲーションを必要とする高複雑度手術を追求する際に引き続き重要です。大量血液透析濾過を提供するために認可されたFresenius 5008Xなどの透析コンソールは、段階的なアップグレードが交換需要を持続させる方法を示しています。消耗品側では、生分解性尿管ステントおよび抗菌コーティングが再処理の負担を増やすことなくブランドを差別化しています。

この文脈において、消耗品の泌尿器科デバイス市場規模は、特に処置あたりコストの透明性が購買者の選好を左右する地域において、より大きな収益シェアを獲得する軌道にあります。機器は絶対的な価値において支配的であり続けますが、予算委員会が大規模な資本支出の承認サイクルを長期化させるため、その成長率はアクセサリーを下回るでしょう。古いホルミウムYAGレーザーを所有する施設は、それらを低重症度症例に再配置しながら、新たな資本をツリウムプラットフォームに割り当てる傾向が増しており、泌尿器科デバイス市場内でバーベル型の支出パターンを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:

ロボット工学が急増し、AI統合が加速低侵襲手術装置は2025年の泌尿器科デバイス市場規模の45.71%のシェアを占めていますが、ロボットシステムはCAGR 10.31%で最も急峻な成長曲線を描いています。MedtronicのHugoなどの新規参入者は、Intuitive Surgicalを超えて顧客の選択肢を広げ、モジュール式コンポーネントを提供することで導入の敷居を下げています。AIモジュールは光学系にコンピュータビジョンを重ね合わせ、映像フィードを学習曲線の短縮を助ける実用的なプロンプトに変換します。コンパクトな超音波エミッターを介して提供されるバースト波砕石術は、非侵襲的なツールキットをさらに拡大しており、今後10年間で従来の衝撃波システムを代替する可能性があります。

今後を見据えると、積層造形技術は制御された溶出プロファイルを持つ生分解性尿管ステントなどの患者固有のインプラントを可能にしています。画像診断AIとロボットアームの統合により、経皮的腎砕石術中の腎杯アクセスなどのサブステップの自動化が期待されており、効率性のベンチマークを洗練させています。これらのモダリティの収束は、泌尿器科デバイス市場全体の普及を深め、価格決定力を保護するでしょう。

疾患別:

腎結石が支配し、尿失禁が加速腎結石介入は2025年の疾患関連収益の36.05%を占めており、繰り返しの砕石術または尿管鏡検査を必要とする高い再発率を反映しています。携帯型バースト波砕石術などの革新は麻酔を不要にすることで治療のアクセシビリティを高め、症例数をさらに拡大する可能性があります。尿失禁は小型化された神経調節インプラントに関する良好な臨床データと、ケアを求める患者の意欲の高まりに支えられ、CAGR 8.38%で最も速く成長しているセグメントです。

良性前立腺肥大症は外科的・デバイス療法の大きな既存基盤を維持しており、2026年に発効するAquablationのAMA CPTカテゴリーIコードによって強化されています。泌尿器科がんはAI支援画像診断ガイダンスのもとで焦点療法へと移行しており、骨盤臓器脱は引張強度と生体適合性のバランスを目指した軽量メッシュ構造の恩恵を受けています。これらの変化が相まって、泌尿器科デバイス市場内の収益チャネルを多様化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:

病院が支配し、外来手術センターが台頭病院・クリニックは2025年の世界収益の67.98%を占めています。これは包括的なサポートサービスに依存する複雑な再建・腫瘍症例を担っているためです。外来手術センターは、支払者のサイトニュートラル償還への選好に合致した低い間接費構造により、CAGR 8.44%で最も速く拡大しています。外来手術センターにおける診断的膀胱鏡検査件数は、感染管理プロトコルが合理化されたワークフローを持つ施設を優遇するにつれて着実に増加しています。

在宅ケア環境は、携帯型透析および自己カテーテル挿入キットが規制上の支持を得るにつれて新興のフロンティアを形成しています。透析チェーンも、人員配置の制約と地方部のアクセス格差のバランスを取るため、ハブアンドスポーク型の遠隔モニタリングを試験的に導入しています。臨床的責任が分散するにつれて、泌尿器科デバイス市場はより広範なケア環境に収益を分散させるでしょう。

地域分析

北米泌尿器科デバイス市場

北米は、強固な償還制度、迅速な規制経路、およびロボットプラットフォームの確立されたインストールベースにより、2025年に世界シェアの38.76%を維持しました。FDAのブレークスルーデバイスプログラムは、バースト波砕石術などの技術へのアクセスを迅速化し、R&D予算に還元される早期収益獲得を可能にしています。米国はまた、日常的な診断を外来施設へ移行させており、メーカーにコンパクトな内視鏡タワーを設置する新たなチャネルを提供しています。カナダとメキシコは、デバイス仕様を標準化し調達サイクルを短縮する国境を越えた購買協定を通じて、段階的な成長を生み出しています。

アジア太平洋泌尿器科デバイス市場

アジア太平洋地域は、2031年までのCAGR 8.86%で最も急速に成長しています。中国、日本、韓国における高齢化人口が処置需要を拡大する一方、公共部門の改革が先進レーザーおよびイメージング機器向けの資本予算を解放しています。Olympusは次世代BPHデバイスの発売地として韓国を選択しており、多国籍企業がこの地域をプレミアム術の実証の場と見なしていることを示しています。ベンチャーファイナンスの縮小により評価額が低下しており、資本力のある既存企業が地域的なフットプリントを拡大する統合を促進する可能性があります。

EMEAおよび南米泌尿器科デバイス市場

欧州は成熟しているものの政策主導の市場であり、環境法制が一夜にして材料選択を再形成する可能性があります。予想されるPFAS規制は、ePTFEベースのカテーテルおよび血管グラフトのサプライヤーに課題をもたらし、フッ素フリーコーティングの研究加速を促しています。ドイツ、フランス、イタリアは依然として需要の中核を担っていますが、これらの国の病院は大量消耗品を大幅に値引きしており、ベンダーは付加価値サービスからマージンを確保することを余儀なくされています。南米はブラジルが牽引する成長の拠点を有しており、ANVISAの電子ラベリング推進がローカライゼーションコストを低減し、輸出業者のコンプライアンスを容易にする可能性があります。中東は専門病院への投資を積極的に行っている一方、多くのアフリカ諸国は低コトの透析およびカテーテル処置ソリューションを優先しており、泌尿器科デバイス市場に段階的な機会をもたらしています。

競合環境

泌尿器科デバイス市場は中程度に分散しており、競争優位の主な源泉として規模よりも技術的差別化が重視されています。Boston ScientificによるAxonicsの37億米ドルでの買収は、仙骨神経調節のフットプリントを拡大し、大手コングロマリットが高成長ニッチに参入するために買収を活用する方法を示しています。StrykerによるInari Medicalへの49億米ドルの入札は、末梢血管の相互補完における同様の論理を示しており、重複する外科医顧客向けのソリューションポートフォリオを拡大しています。

ロボット手術は依然として主要な競争の場です。Intuitive Surgicalは依然として支配的な設置基盤を持っていますが、Medtronicは病院全体の購買関係を活用してHugoシステムを普及させており、多くの場合エネルギーデバイスやステープラーとバンドル販売しています。PROCEPT BioRoboticsはウォータージェット組織切除とAI指向計画によって差別化し、価値に基づく調達チームに響く成果データを提供しています。消耗品プレーヤーは感染管理と人間工学的デザインで競争しており、Cook Medicalの使い捨て尿管鏡とTeleflexのUroLift 2は、アカウントを維持するのに役立つ高速サイクルの更新を例示しています。

ソフトウェアスペシャリストとの戦略的パートナーシップは、ハードウェアベンダーが社内で容易に構築できないコンピュータビジョンおよび機械学習レイヤーを提供します。病院は相互運用性をますます要求しており、ベンダーはオープンAPIを公開するよう促されています。並行して、持続可能性への誓約が企業にパッケージングの再設計を迫っており、これは泌尿器科デバイス市場において価格や性能と並ぶ購買基準として徐々に定着しつつあります。

泌尿器科デバイス産業リーダー

Baxter International Inc.

Boston Scientific Corporation

Becton, Dickinson and Company

Olympus Corporation

Fresenius Medical Care AG & Co. KGaA

- *免責事項:主要選手の並び順不同

本レポートで取り上げた泌尿器科デバイス市場企業

- Baxter

- Boston Scientific

- Beckton Dickinson

- Cook Group

- Stryker

- Fresenius

- Intuitive Surgical

- Karl Storz

- Medtronic

- Olympus

- Coloplast

- Teleflex

- Cardinal Health

- Siemens Healthineers

- Dornier MedTech

- Richard Wolf

- Lumenis

- ConvaTec Group plc

- Terumo

- HuiZhou MIMED Co. Ltd.

泌尿器科デバイス市場における最近の業界動向

- 2025年5月:Avvio Medicalは、断片化処置を外来クリニックに移行させる可能性のある非侵襲的腎結石療法で最初の患者を治療しました。

- 2025年4月:MedtronicはExpand UROトライアルで98.5%の成功率を報告し、Hugoロボット支援手術システムのより広範な展開を支持しました。

- 2025年2月:Neuroperaの超小型神経調節インプラントが尿失禁療法のゴールドスタンダードエンドポイントを達成し、小型リードレスフォーマットを検証しました。

- 2024年12月:Teleflexは高度組織制御機能を備えたUroLift 2システムをリリースし、BPHの適応を前立腺100gまで拡大しました。

泌尿器科デバイス市場 Report Scope and Research Methodology

市場の定義と対象範囲

本研究では、泌尿器科デバイス市場を、尿路および男性生殖器系の疾患を診断、治療、またはモニタリングするすべての資本設備および使い捨てアクセサリーとして定義しています。モデルに含まれるデバイスには、透析機器、内視鏡・カメラ、レーザーまたは衝撃波砕石術装置、尿流動態検査装置、ロボット手術コンソール、カテーテル、ステント、およびその他の専用消耗品が含まれます。

スコープ除外:医薬品、一般外科用使い捨て品、および腎臓専用インプラントは本評価の対象外です。

本レポートで対象となるセグメント

- 製品別

- 機器

- 透析装置

- 内視鏡・内視鏡ビジョンシステム

- レーザー・砕石術装置

- ロボット手術システム

- 尿流動態システム

- 画像診断・ナビゲーション装置

- 膀胱管理装置

- その他の機器

- 消耗品・アクセサリー

- 透析消耗品

- ガイドワイヤーおよび尿道カテーテル

- ステント(尿管・尿道)

- 生検装置

- 使い捨て尿管鏡

- 排尿ケア製品

- その他の消耗品・アクセサリー

- 機器

- 技術別

- 低侵襲手術装置

- ロボット泌尿器科手術システム

- AIを活用した画像診断・ナビゲーション

- 3Dプリントおよび患者固有インプラント

- その他の新興技術

- 疾患別

- 腎疾患

- 泌尿器科がんおよびBPH

- 尿路結石(尿路結石症)

- 骨盤臓器脱

- 尿失禁

- その他の疾患

- エンドユーザー別

- 病院・クリニック

- 透析センター

- 外来手術センター

- 在宅ケア環境

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋全域で実践的な泌尿器科医、生物医学エンジニア、調達マネージャー、地域ディストリビューターにインタビューを実施しました。これらの議論により、二次データだけでは明確にできなかった典型的な交換サイクル、価格帯、処置ミックスのトレンドが検証されました。

デスクリサーチ

WHO、FDA MAUDE、ユーロスタット、国連コムトレード、全米腎臓財団などの機関のオープンデータセットから始め、米国泌尿器科学会が公表した病院利用率データおよびEAUガイドラインを重ね合わせました。業界団体の年鑑、企業の10-K、およびQuestelを通じてアクセスした最近の特許出願が技術普及の手がかりを提供しました。企業収益の規模を把握するため、D&B Hooversを参照し、Dow Jones Factivaのニュースフローと照合しました。これらのソースは代表的なものですが、網羅的ではありません。多くの追加出版物がデスクワークに情報を提供しました。

市場規模の算定と予測

トップダウンモデルは、国別の処置件数、透析登録数、結石手術件数をデバイス需要プールに変換し、選定サプライヤーからのサンプリングされた平均販売価格×数量のロールアップと照合して合計を微調整します。腎不全の有病率、尿路結石症の発生率、高齢化人口の成長、選択的処置の回復、規制承認などの主要変数が基準年と見通しの両方を左右します。病院の資本予算と単位平均販売価格の推移に関する専門家パネルのコンセンサスに基づく多変量回帰が、2025年〜2030年の予測を支えています。ボトムアップ推計が低所得市場を過小評価している場合は、比例貿易データがギャップを埋めます。

データ検証と更新サイクル

リリース前に、モデルの出力は輸入額、保険会社の請求トレンド、および査読文献に対する異常値チェックを受けます。事前設定された範囲を超える差異が生じた場合は、ソースへの再確認が行われます。レポートは12ヶ月ごとに更新され、主要なリコールやガイドラインの変更などの重要なイベントが発生した場合は中間更新が行われます。

Mordor Intelligenceの泌尿器科デバイス市場規模と他の公表推計との比較

公表されている推計は、アナリストが異なる製品バスケット、価格アンカー、更新頻度を選択するため、しばしば乖離します。当社の厳格なスコープ選択とデュアルパスモデリングにより、クライアントは一貫した単一のベースラインに依拠することができます。

主なギャップ要因には、消耗品がカウントされているかどうか、腎臓専用ハードウェアが含まれているかどうか、選択された通貨年、および数値が確定される前の一次検証の深さが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| 396億5,000万米ドル(2025年) | ||

| 176億1,000万米ドル(2025年) | 地域コンサルタントA | 消耗品および在宅透析用使い捨て品を除外;アジア太平洋のカバレッジが限定的 |

| 368億米ドル(2024年) | グローバルコンサルタントB | 腎臓科資本財を含む、古い基準年、静的な通貨換算 |

| 390億3,000万米ドル(2025年) | 業界誌C | 一次インタビューが最小限の単一トップダウンパスに依存 |

この比較は、スコープまたは検証の深さが変わると数値が変動することを示しています。透明な前提と継続的なフィールドフィードバックを組み合わせることで、Mordor Intelligenceは意思決定者が信頼できるバランスの取れた再現可能なベースラインを提供しています。

レポートで回答される主要な質問

泌尿器科デバイス市場の現在の規模はどのくらいですか?

泌尿器科デバイス市場は2026年に423億2,000万米ドルに達し、2031年までに586億3,000万米ドルに達すると予測されています。

最大のシェアを持つ製品カテゴリーはどれですか?

ロボットシステムや透析機器などの機器が2025年に66.92%の収益シェアを獲得しました。

最も速く成長している地域はどこですか?

アジア太平洋地域は高齢化人口と医療投資の増加により、2031年にかけてCAGR 8.86%で拡大しています。

使い捨てデバイスが普及している理由は何ですか?

感染リスクを低減し、滅菌コストを排除するため、外来センターにとって魅力的です。

外科処置の成長を促進している技術は何ですか?

AIガイド画像診断と組み合わせたロボット手術プラットフォームが、ロボットセグメントでCAGR 10.31%を牽引しています。

環境規制はデバイス材料にどのような影響を与えていますか?

欧州でのPFAS化合物の禁止が迫っており、メーカーはカテーテルおよびグラフト向けのフッ素フリー代替品を模索するよう促されています。

最終更新日: