Taille et part du marché des éoliennes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 186.95 Milliards de dollars |

| Taille du Marché (2031) | 306.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.41% CAGR |

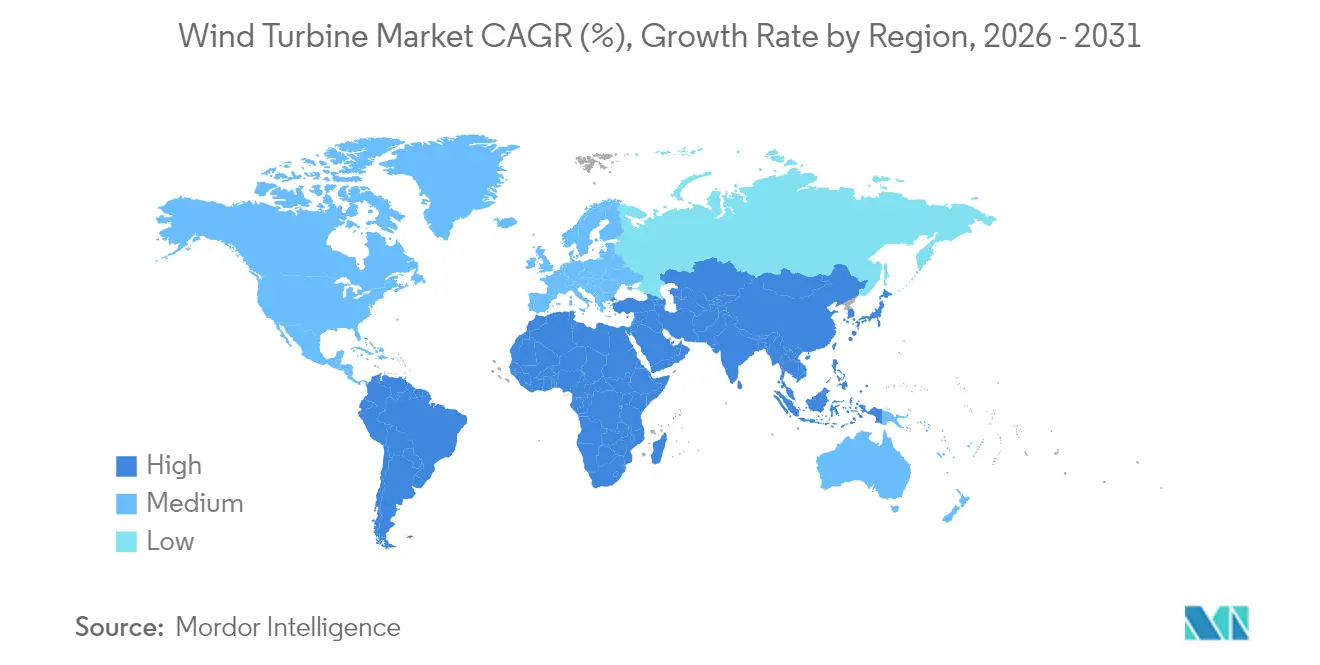

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

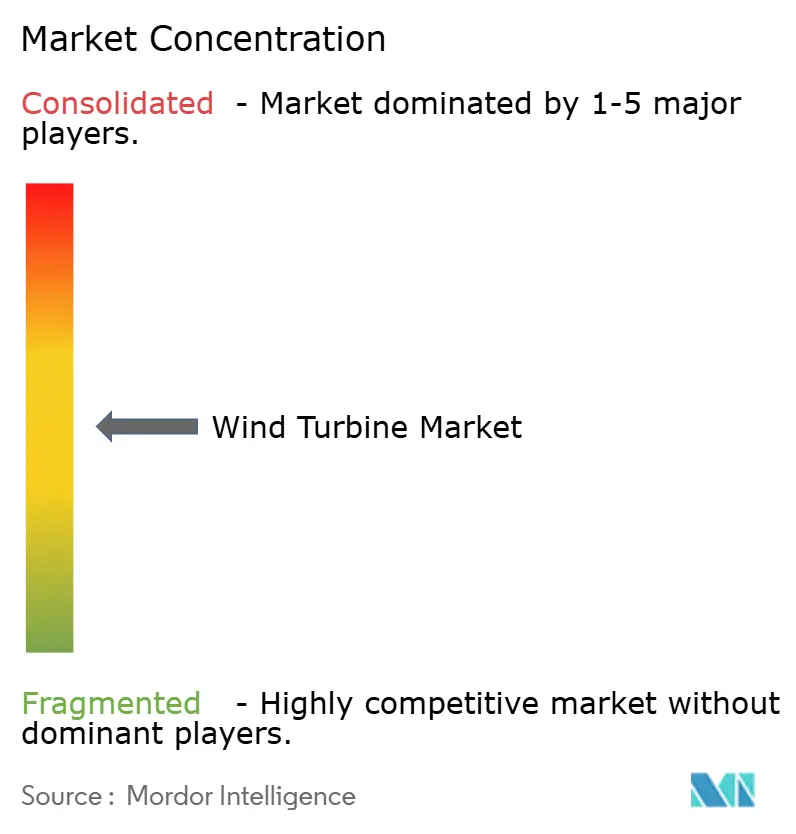

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des éoliennes par Mordor Intelligence

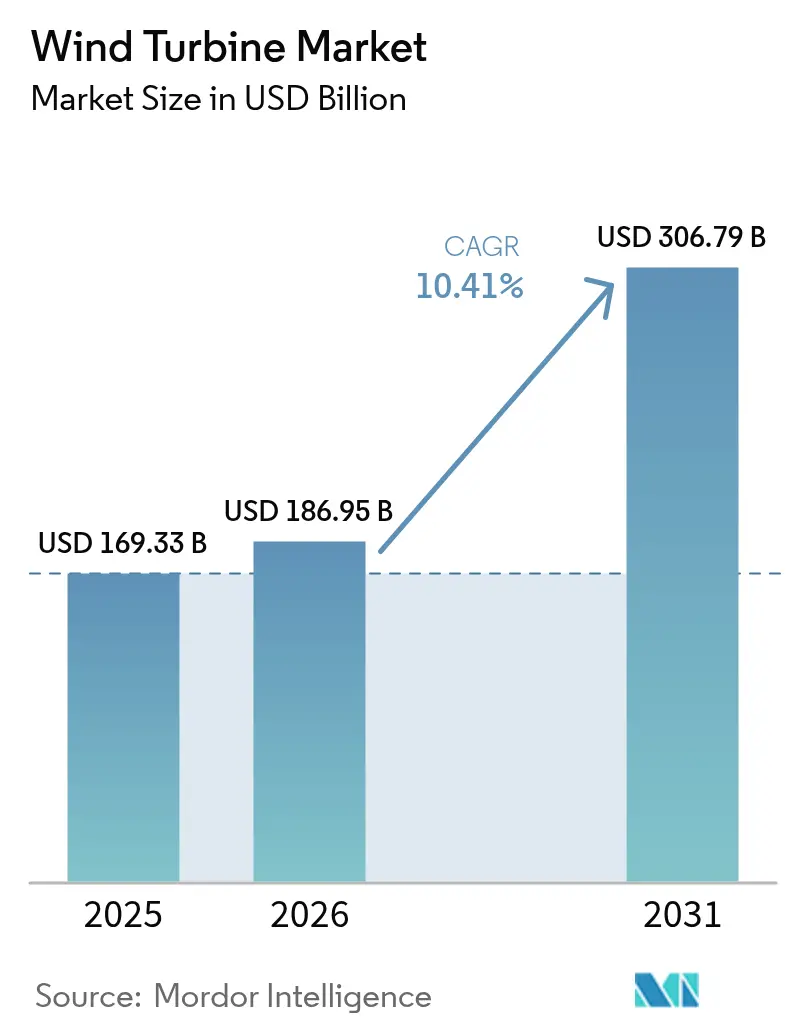

La taille du marché des éoliennes était évaluée à 169,33 milliards USD en 2025 et devrait croître de 186,95 milliards USD en 2026 pour atteindre 306,79 milliards USD d'ici 2031, à un TCAC de 10,41 % durant la période de prévision (2026-2031).

La croissance repose sur des mandats nationaux ambitieux en matière d'énergie renouvelable, des baisses marquées du coût actualisé de l'énergie (LCOE) pour les projets terrestres et en mer, et une transition constante vers des éoliennes d'une puissance nominale de 15 MW ou plus, qui améliorent la densité énergétique des sites. Les développeurs bénéficient également d'un accès élargi au financement par obligations vertes, d'une demande portée par les politiques en faveur de l'hydrogène vert, et de plateformes de maintenance assistées par IA qui réduisent les temps d'arrêt de 35 %. Si les installations terrestres restent dominantes, les installations en mer à l'échelle commerciale, notamment les concepts flottants, attirent les flux de capitaux les plus rapides. La région Asie-Pacifique fournit près de la moitié de la valeur mondiale du marché, mais la région Moyen-Orient et Afrique comble l'écart, portée par des tarifs d'enchères à des niveaux records et des déploiements de plusieurs gigawatts.

Principaux enseignements du rapport

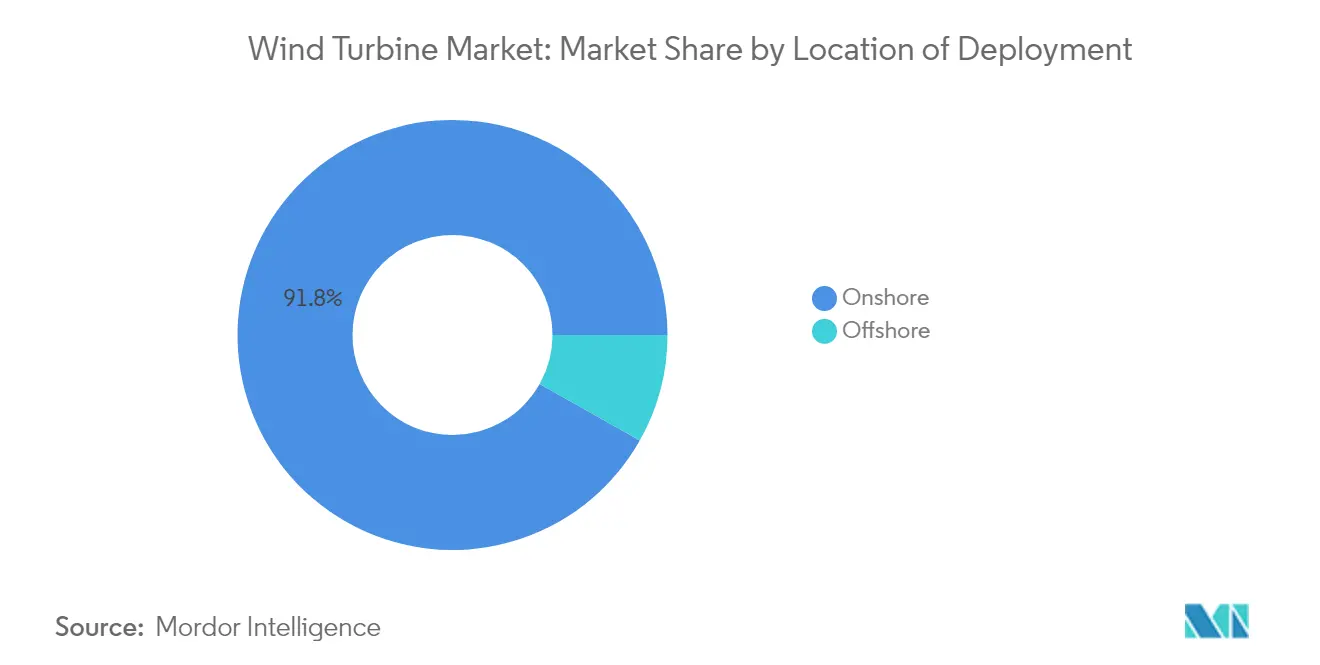

- Par lieu de déploiement, les projets terrestres ont représenté 91,83 % du chiffre d'affaires 2025, tandis que les installations en mer sont prévues pour s'étendre à un TCAC de 18,95 % jusqu'en 2031.

- Par puissance nominale, les grandes machines de 1 à 5 MW détenaient 45,85 % de la part de marché des éoliennes en 2025, et les unités très grandes de plus de 5 MW devraient progresser à un TCAC de 14,05 % jusqu'en 2031.

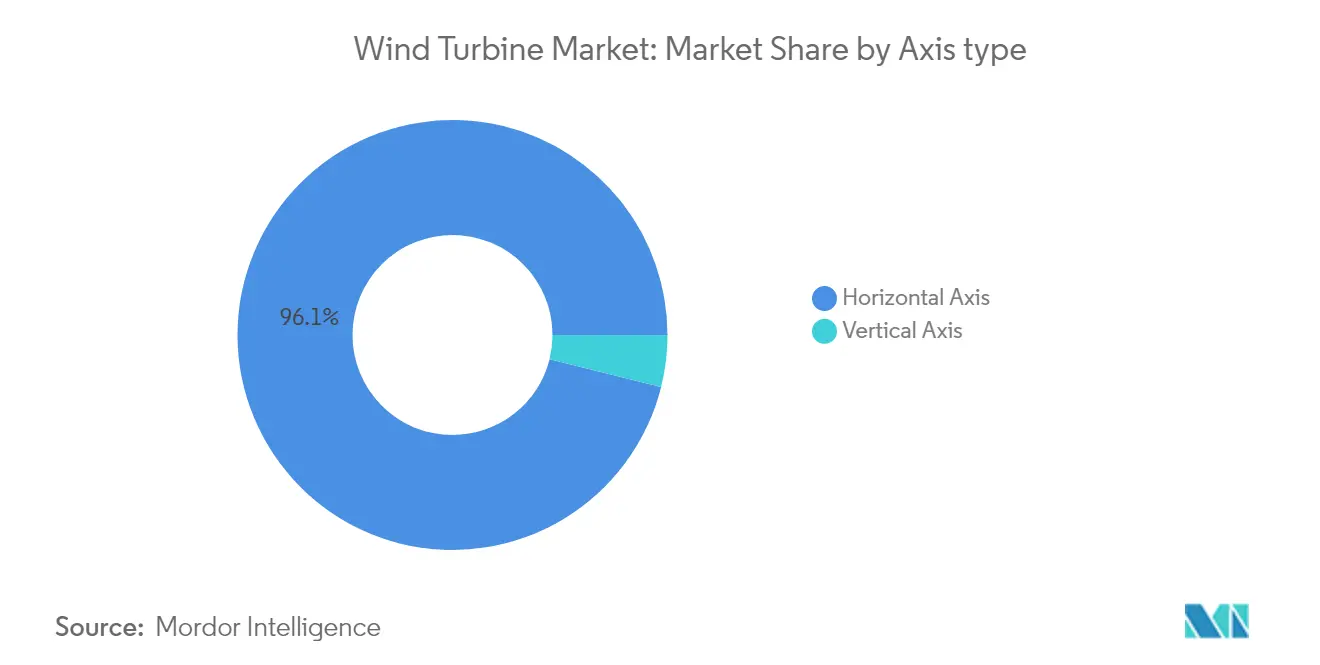

- Par type d'axe, les éoliennes à axe horizontal ont capté 96,12 % de la taille du marché des éoliennes en 2025, tandis que les conceptions à axe vertical progressent à un TCAC de 12,55 % sur la période de prévision.

- Par composant, les pales de rotor ont dominé avec une part de 29,84 % de la valeur 2025 ; les systèmes d'électronique de puissance et de contrôle devraient afficher un TCAC de 12,78 % jusqu'en 2031.

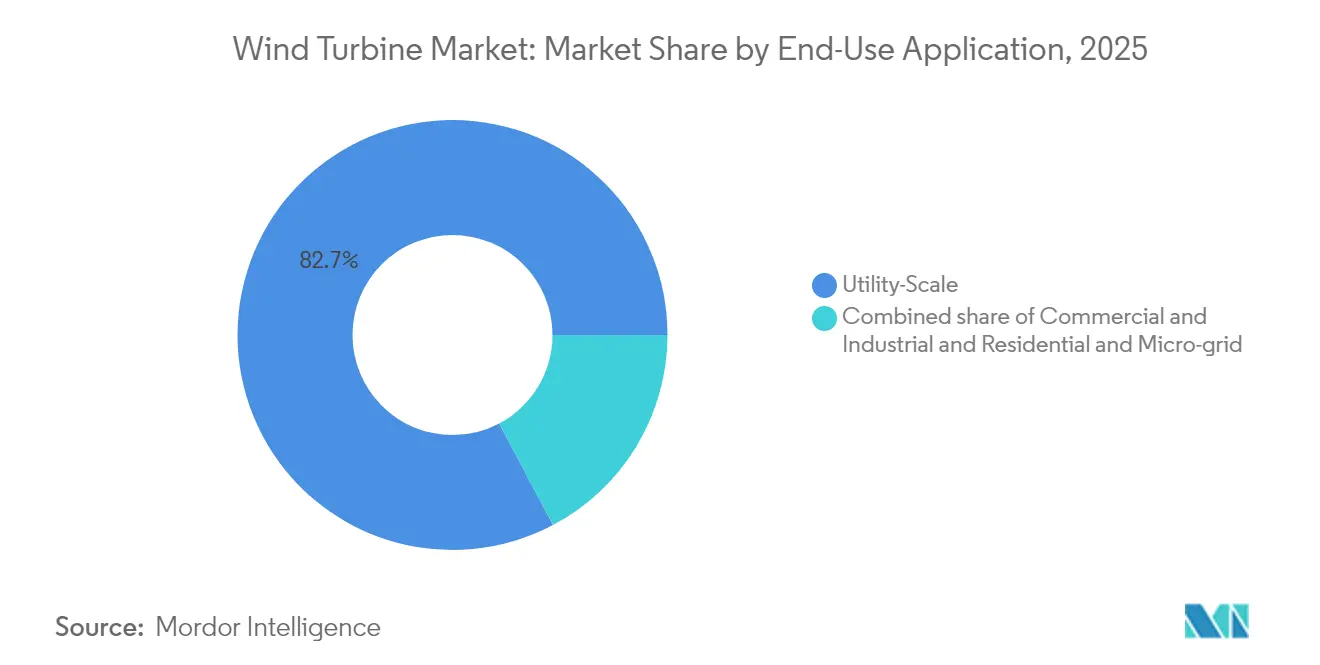

- Par application finale, les parcs à l'échelle des services publics ont représenté 82,74 % du chiffre d'affaires 2025, tandis que les systèmes commerciaux et industriels sont sur la voie d'un TCAC de 15,05 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique est restée le premier contributeur, avec une part de 47,90 % en 2025, et la région Moyen-Orient et Afrique devrait enregistrer le rythme de croissance le plus rapide, soit 50,8 %, de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des éoliennes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des objectifs nationaux en matière d'énergie renouvelable | 2.8% | Mondial, avec l'UE en tête à 42,5 % d'ici 2030 | Moyen terme (2 à 4 ans) |

| Baisse rapide du LCOE terrestre et en mer | 2.1% | Mondial, notamment Asie-Pacifique et Moyen-Orient | Court terme (≤ 2 ans) |

| Appétit des services publics pour les éoliennes ≥ 15 MW | 1.5% | Amérique du Nord, Europe, en mer Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Politiques favorables de liaison avec l'hydrogène vert | 1.0% | UE, Australie, pôles hydrogène au Moyen-Orient | Long terme (≥ 4 ans) |

| Jalons de bancabilité de l'éolien flottant | 1.9% | Europe, Asie-Pacifique, émergent dans les Amériques | Long terme (≥ 4 ans) |

| Économies de maintenance prédictive assistées par IA | 0.8% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La montée des objectifs nationaux en matière d'énergie renouvelable génère un soutien politique sans précédent

L'Union européenne impose désormais 42,5 % d'électricité renouvelable d'ici 2030, tandis que l'Espagne vise 81 % et la Grèce fixe des objectifs comparables.[1]Commission européenne, "Objectifs en matière d'énergie renouvelable", ec.europa.eu L'Inde a ajouté 3,4 GW de capacité éolienne en 2024 dans le cadre de son objectif d'atteindre 500 GW d'énergie non fossile.[2]Ministère des nouvelles énergies et des énergies renouvelables, "L'Inde ajoute 3,4 GW de capacité éolienne en 2024", mnre.gov.in La mission Énergie propre 2030 du Royaume-Uni vise une production à 95 % bas-carbone, supprimant les restrictions antérieures à l'éolien terrestre. Ces cadres garantissent les revenus via des tarifs de rachat, des certificats et des enchères compétitives, accélérant ainsi le marché des éoliennes. La certitude politique à long terme favorise également la fabrication nationale et la localisation des chaînes d'approvisionnement.

La baisse rapide du LCOE transforme l'économie de l'énergie éolienne

Le dernier appel d'offres de l'Arabie saoudite a été attribué à 15 USD/MWh, soulignant la baisse considérable des coûts terrestres. Les trajectoires en mer sont similaires ; l'éolien flottant devrait atteindre 40 EUR/MWh d'ici 2050 à mesure que les rotors dépassant 180 m deviennent la norme. La puissance nominale moyenne des éoliennes a atteint 5 500 kW en 2024, réduisant les dépenses d'équilibre de l'installation.[3]Conseil mondial de l'énergie éolienne, "Rapport mondial sur l'éolien 2025", gwec.net La fabrication en série de fondations, les sous-stations modulaires et le financement par obligations vertes compriment encore davantage les coûts unitaires. Ces tendances ancrent la compétitivité de l'éolien face aux alternatives fossiles et solaires combinées au stockage.

L'appétit des services publics pour les méga-éoliennes remodèle la dynamique du marché

Les développeurs spécifient de plus en plus des machines d'une capacité de ≥ 15 MW, telles que le prototype de 21 MW de Siemens Gamesa et la première installation commerciale de 18 MW en Chine. Les rotors plus grands captent des vents plus forts en altitude et réduisent le nombre d'éoliennes, diminuant les visites d'exploitation et de maintenance (O&M) et les mobilisations de grues. Les ports et les navires auto-élévateurs sont modernisés pour manier des nacelles pesant plus de 500 tonnes, ce qui ouvre de nouveaux flux de revenus pour les prestataires logistiques. Cette orientation vers les méga-plateformes augmente le facteur de capacité moyen et élargit le marché des éoliennes.

L'intégration de l'hydrogène vert crée de nouveaux flux de revenus

La directive européenne sur les énergies renouvelables intègre désormais des sous-objectifs hydrogène, incitant les développeurs à co-localiser des électrolyseurs avec des parcs éoliens. Les projets en mer du Nord prévoient des conduites d'exportation directe vers l'hydrogène pour contourner les goulets d'étranglement du réseau, tandis que le pôle de Pilbara en Australie envisage des modèles similaires.[4]Policy Exchange, "Transformer l'éolien gaspillé en hydrogène", policyexchange.org.uk Ces dispositifs monétisent la production excédentaire et couvrent le risque de cannibalisation des prix, renforçant ainsi la bancabilité des projets et élargissant l'empreinte du secteur des éoliennes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulets d'étranglement dans la file d'attente de raccordement au réseau | -1.2% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Concurrence de l'énergie solaire à l'échelle des services publics combinée au stockage | -0.9% | Mondial, notamment dans les régions ensoleillées | Court terme (≤ 2 ans) |

| Sécurité d'approvisionnement en aimants à terres rares | -0.5% | Mondial, risque de dépendance envers la Chine | Long terme (≥ 4 ans) |

| Coûts de recyclage des pales en fin de vie | -0.4% | Europe, premiers adoptants en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les goulets d'étranglement du raccordement au réseau freinent la croissance du marché

Les files d'attente d'interconnexion aux États-Unis ont gonflé à 2 600 GW, et le Royaume-Uni fait face à des délais d'attente de 14 ans, ce qui retarde la mise en service et alourdit les coûts de portage.[5]Commission fédérale de régulation de l'énergie, "Analyse de la file d'attente d'interconnexion", ferc.gov L'Allemagne a écrêté 9 % de la production de la mer du Nord en 2024 en raison de la congestion. Bien que des réformes, telles que l'ordonnance FERC 2023, visent à rationaliser les approbations, les améliorations du réseau de transport accusent encore un retard par rapport aux calendriers de construction éolienne, plafonnant les ajouts à court terme.

La concurrence de l'énergie solaire combinée au stockage intensifie la dynamique du marché

L'énergie solaire à l'échelle des services publics a sécurisé 70 % des nouvelles capacités dans les régions bien ensoleillées, et le Département de l'énergie des États-Unis prévoit que les coûts des batteries tomberont vers 0,05 USD/kWh pour le stockage longue durée.[6]Département de l'énergie des États-Unis, "Feuille de route pour le stockage longue durée", energy.gov L'énergie solaire dispatchable peut supplanter l'éolien pendant les heures de pointe tarifaire, forçant ainsi les offres éoliennes à des niveaux inférieurs. Les configurations hybrides associant l'éolien au solaire et au stockage peuvent atténuer ce risque ; toutefois, la concurrence tarifaire reste un frein pour le marché des éoliennes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par lieu de déploiement : accélération en mer malgré la dominance terrestre

Les installations terrestres ont continué à représenter 91,83 % du chiffre d'affaires 2025, soutenues par des chaînes d'approvisionnement matures et des processus d'autorisation plus simplifiés. Les projets en mer, en revanche, devraient enregistrer un TCAC de 18,95 % et augmenter progressivement leur part de la taille du marché des éoliennes jusqu'en 2031. Les pipelines de 10 GW (Japon) et 12 GW (Corée du Sud) de la région Asie-Pacifique illustrent la montée en puissance rapide des concepts flottants, ouvrant des sites en eaux profondes à forts vents et attirant les assureurs autrefois sceptiques quant aux nouveaux systèmes d'amarrage.

La parité des coûts avec les éoliennes terrestres devrait être atteinte d'ici le milieu des années 2030, grâce à des coques modulaires et à la fabrication en série de fondations qui réduisent les dépenses en capital. Face à la congestion croissante du réseau terrestre, les nations côtières utilisent des pôles en mer pour réduire les risques liés aux délais d'interconnexion, augmentant ainsi leur part du marché des éoliennes en mer.

Par puissance nominale : les très grandes éoliennes font évoluer le marché

Les grandes unités de 1 à 5 MW ont conservé une part de 45,85 % en 2025 ; toutefois, les modèles dépassant 5 MW devraient se développer à un TCAC de 14,05 %, portés par la demande des services publics pour des machines moins nombreuses mais à production plus élevée. Le concept de 21 MW de Siemens Gamesa et le déploiement chinois de 18 MW soulignent l'orientation vers les méga-plateformes. Les rotors plus grands captent des vents plus forts en altitude, réduisent les déplacements de camions d'exploitation et de maintenance, et améliorent l'économie des projets, renforçant la trajectoire de croissance de la catégorie très grande.

Par type d'axe : dominance horizontale et renaissance verticale

Les conceptions à axe horizontal fournissent encore 96,12 % de la production mondiale en 2025, soutenues par des décennies de perfectionnement aérodynamique. Les éoliennes à axe vertical, bien que représentant une faible proportion du parc installé, progressent à un TCAC de 12,55 % grâce aux contrôles par apprentissage automatique et aux pales hélicoïdales composites qui favorisent une adoption de niche en milieu urbain et en mer.

Par composant : l'électronique de puissance surpasse les leaders traditionnels

Les pales de rotor ont maintenu leur avance avec 29,84 % de la valeur en 2025, mais les systèmes d'électronique de puissance et de contrôle sont sur la voie d'un TCAC de 12,78 %, reflétant la demande de fonctions avancées de soutien au réseau, de semi-conducteurs à large bande interdite, et de plateformes SCADA renforcées en cybersécurité.

Par application finale : les installations commerciales défient la dominance des services publics

Les parcs à l'échelle des services publics ont généré 82,74 % du chiffre d'affaires en 2025 ; toutefois, les systèmes commerciaux et industriels devraient croître à un taux annuel de 15,05 % jusqu'en 2031, les entreprises adoptant des contrats d'achat d'électricité virtuels et des énergies renouvelables sur site pour atteindre des objectifs de neutralité carbone fondés sur la science.

Analyse géographique

La région Asie-Pacifique a représenté 47,90 % de la valeur du marché 2025, portée par le développement intérieur de la Chine, les ajouts de 3,4 GW de l'Inde et la dynamique flottante du Japon. Le rythme de croissance de 11,35 % de la région découle de la profondeur de la fabrication locale et des incitations politiques soutenues. L'Europe reste un précurseur technologique, le mandat de 42,5 % d'énergies renouvelables de l'UE et une infrastructure en mer robuste maintenant une forte dynamique de projet.

La région Moyen-Orient et Afrique devrait être le territoire à la croissance la plus rapide, soutenue par le mégaprojet de 10 GW à 10 milliards USD de l'Égypte et les appels d'offres saoudiens attribués à 15 USD/MWh. L'Amérique du Nord rattrape son potentiel en mer à mesure que les règles de transport évoluent, tandis que l'Amérique du Sud s'appuie sur les pipelines d'enchères du Brésil et du Chili pour renforcer son rôle régional.

Paysage réglementaire

Le soutien politique continue de reposer sur des objectifs contraignants en matière d'énergies renouvelables et sur des appels d'offres, ainsi que sur des exigences de conformité technique et commerciale renforcées pour les équipements. En Europe, l'objectif renouvelable de l'UE de 42,5 % d'ici 2030 soutient une activité d'appels d'offres continue, tandis que les instruments commerciaux affectent également l'approvisionnement en tours et en acier : le règlement d'exécution (UE) 2026/198 de la Commission (28 janvier 2026) a mis à jour les codes d'attribution des droits antidumping spécifiques aux entreprises pour les tours éoliennes en acier de grande capacité en provenance de Chine (y compris TSP Wind Power Group Co., Ltd.), affectant la documentation des importateurs et les stratégies d'approvisionnement.

Les normes et les listes d'approbation nationales façonnent de plus en plus la qualification de conception des turbines, l'évaluation des sites et l'accès au marché. La norme IEC 61400-15-1:2025 a formalisé un cadre pour l'évaluation et le reporting des conditions d'adéquation des sites d'éoliennes, tant pour les applications terrestres qu'offshore, favorisant des flux de travail plus cohérents en matière de bancabilité et de certification. Les leviers de coûts et d'autorisation ont également évolué : le Royaume-Uni a supprimé les droits de douane à l'importation sur 33 biens industriels utilisés dans la fabrication de composants d'éoliennes, avec effet au 01 avril 2026, dans le cadre d'une procédure d'utilisation autorisée, tandis que les marchés offshore émergents ont fait progresser les cadres favorables, notamment le cadre juridique de l'éolien offshore du Brésil entré en vigueur en janvier 2025 et la loi coréenne de promotion de l'OSW permettant des enchères concurrentielles (avec 689 MW attribués pour l'éolien offshore en 2025).

Paysage concurrentiel

Les fabricants ont raccordé un record de 127 GW provenant de 23 098 unités en 2024, reflétant l'ampleur et la vive concurrence. L'acquisition de Calpine par Constellation Energy pour 27 milliards USD a créé un géant de l'énergie propre de 60 GW, illustrant la vague de consolidation du secteur. La coentreprise BP–JERA de 5,8 milliards USD vise 13 GW d'éolien en mer, tandis que la formation de Saipem7 (fusion de Saipem et Subsea7) signale une activité croissante de fusions et acquisitions parmi les prestataires de services.

Les équipementiers se différencient par le lancement de méga-éoliennes, des contrats de service pilotés par IA, et des programmes de pales recyclables. Les cinq premiers acteurs contrôlent un peu plus de 80 % des nouvelles installations, indiquant une structure modérément concentrée qui laisse encore aux challengers régionaux la possibilité de gagner des parts grâce aux prix et aux stratégies de contenu local.

Leaders du secteur des éoliennes

General Electric Company

Vestas Wind Systems A/S

Nordex SE

Suzlon Energy Limited

Siemens Gamesa Renewable Energy, S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le déploiement annuel record crée des opportunités à court terme dans les chaînes d'approvisionnement et services industrialisés, en particulier là où les plateformes de turbines plus grandes et les projets offshore concentrent la demande sur des projets moins nombreux mais plus complexes. L'éolien a enregistré environ 159 GW à 165 GW d'ajouts nets mondiaux en 2025, portant la capacité éolienne installée cumulée à plus de 1 299 GW à fin 2025, la Chine ayant ajouté 119,4 GW et l'Inde ayant ajouté un record de 6,3 GW en 2025. Cette montée en puissance soutient les opportunités pour les équipementiers et les fournisseurs de rang inférieur sur les pales de rotor, l'électronique de puissance et les commandes, les fonctions de soutien au réseau, et les contrats de service sur la durée de vie, alors que les développeurs standardisent leurs flottes pour réduire les coûts d'exploitation et de maintenance ainsi que les temps d'arrêt à l'aide de plateformes de maintenance dotées d'IA.

La conception réglementaire et des appels d'offres ouvre également des voies d'accès au marché supplémentaires au-delà des enchères traditionnelles des services publics, notamment des cadres d'entreprise et des lois de promotion spécifiques à l'offshore qui peuvent élargir l'ensemble des acheteurs pour les nouveaux projets. La loi de promotion de l'OSW en Corée du Sud et l'évolution du Vietnam vers des réglementations sur l'éolien offshore permettant des cadres de PPA d'entreprise et une tarification régionale offrent des points de référence sur la manière dont un débouché bancable peut s'étendre à de nouvelles zones géographiques. Les contraintes de raccordement au réseau poussent en outre les opportunités vers des solutions qui améliorent la livrabilité, notamment l'hybridation avec le stockage ou l'intégration de l'hydrogène là où des cadres politiques existent, ainsi que des fonctionnalités d'équipement soutenant la conformité au réseau telles que des convertisseurs avancés, des commandes, et des systèmes SCADA renforcés en cybersécurité, conformément à la tendance du rapport concernant les composants d'électronique de puissance et de commande.

Développements récents du secteur

- Juillet 2026 : Nordex Group a reçu des commandes totalisant 700 MW de la part d'UKA en Allemagne. Ce volume renforce l'intensité concurrentielle dans le repowering onshore et les projets de construction neuve, tout en maintenant un taux d'utilisation élevé dans les chaînes d'approvisionnement en nacelles, pales et tours liées aux livraisons allemandes.

- Juin 2026 : GE Vernova a signé un accord avec Powerica Limited pour fournir 28 de ses éoliennes terrestres de 3,8 MW-154m pour le parc éolien de Botad de 100 MW au Gujarat, en Inde, et a également obtenu la certification MNRE ALMM. Cet accord relie les commandes de turbines à la conformité d'accès au marché et met en évidence la dynamique de localisation, l'entreprise visant une capacité de fabrication de 1 500 MW par an dans son usine de Pune.

- Décembre 2024 : BP et JERA ont lancé JERA Nex BP pour poursuivre 13 GW d'actifs éoliens offshore. Cette combinaison accroît l'échelle en matière de développement et de capacité de financement, soutenant des pipelines de projets multi-pays qui influencent la visibilité des commandes de turbines et la planification de la chaîne d'approvisionnement offshore.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché des éoliennes couvre les revenus liés aux éoliennes installées pour la production d'électricité, y compris les déploiements terrestres et offshore, dans les principaux pays et régions suivis par le modèle.

Exclusions du périmètre : nous excluons les ventes d'électricité en aval ainsi que les dépenses plus larges liées à l'équilibre des installations et à l'infrastructure de réseau qui se situent en dehors des limites du système de turbine.

Aperçu de la segmentation

- Par lieu de déploiement

- Terrestre

- En mer

- À fond fixe

- Flottant

- Par puissance nominale

- Petite (moins de 100 kW)

- Moyenne (100 kW à 1 MW)

- Grande (1 à 5 MW)

- Très grande (plus de 5 MW)

- Par type d'axe

- Axe horizontal

- Axe vertical

- Par composant

- Pales de rotor

- Nacelle et groupe motopropulseur

- Générateur

- Mât

- Électronique de puissance et contrôle

- Par application finale

- À l'échelle des services publics

- Commercial et industriel

- Résidentiel et micro-réseau

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Finlande

- Suède

- Turquie

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Viêt Nam

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Égypte

- Maroc

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de référence du marché et ancrer le modèle à une activité d'installation observable. Nous avons examiné des séries de données publiques telles que les statistiques de l'Agence internationale de l'énergie (AIE), la base de données sur les énergies renouvelables de l'Agence internationale pour les énergies renouvelables (IRENA), les publications du Global Wind Energy Council (GWEC), les publications de l'US Energy Information Administration (EIA), et les indicateurs énergétiques d'Eurostat, ce qui nous a aidés à aligner les définitions et à identifier les séries chronologiques les plus cohérentes.

Pour transformer ces signaux en modèle de revenus, nous nous sommes également appuyés sur des sources telles que les annonces des ministères nationaux de l'énergie, les statistiques de raccordement des opérateurs de réseau lorsqu'elles étaient disponibles, ainsi que les rapports annuels des entreprises et les présentations aux investisseurs pour les commentaires sur le mix et la tarification. En outre, nous avons utilisé des bases de données payantes approuvées pour les données financières et l'actualité des entreprises, ainsi que des bases de données de brevets pour comprendre les évolutions technologiques susceptibles de faire évoluer les prix de vente moyens dans le temps. Cette liste est illustrative, et de nombreuses autres sources publiques ont également été consultées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Un travail primaire a été mené pour éprouver les hypothèses documentaires à l'aide d'entretiens d'experts et d'enquêtes structurées auprès des participants de la chaîne d'approvisionnement en contact avec les équipementiers, des développeurs de projets, des parties prenantes EPC, et des experts indépendants du secteur. Pour une couverture mondiale, les données ont été vérifiées dans les régions APAC, EMEA, et Amériques afin d'ajuster la tarification régionale, l'adoption offshore, et le rythme de mise en service avant de finaliser les totaux du marché.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Cadres dirigeants : 12 % | APAC : 52 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 29 % |

| Petits acteurs : 14 % | Managers : 49 % | Amériques : 19 % |

Dimensionnement et prévision du marché

La logique de dimensionnement principale utilise une approche descendante où les ajouts éoliens annuels et les calendriers de mise en service sont reconstitués par région, puis convertis en revenus de turbines à l'aide d'un mix de capacité typique et de fourchettes de prix. Une fois le bassin de demande établi, nous corroborons les totaux avec des vérifications ascendantes sélectives, telles que des consolidations d'échantillons de fournisseurs, des discussions de canal sur le calendrier des expéditions, et des vérifications de prix de vente moyen multiplié par le volume pour les tranches de capacité clés.

Les données qui influencent significativement le modèle comprennent les ajouts annuels de capacité installée (GW), la part terrestre par rapport à l'offshore, les tendances de puissance moyenne des turbines (MW par unité), la direction de tarification observée par classe de turbine, et le rythme des activités d'autorisation et de raccordement au réseau qui peuvent décaler la reconnaissance des revenus entre les années. Lorsque le détail par pays est limité, les lacunes sont traitées via des indicateurs de substitution tels que les plans de construction régionaux et les modèles de parts historiques, qui sont ensuite revalidés par le biais d'entretiens.

Pour les prévisions, une analyse de scénarios est utilisée autour des pipelines d'installation et du calendrier lié aux politiques, puis le scénario central est lissé à l'aide de techniques de séries chronologiques afin que les pics à court terme ne surestiment pas la tendance. Les hypothèses sur le mix de capacité et la tarification sont actualisées à l'aide d'un consensus d'experts, de sorte que la prévision reste liée à ce qui est effectivement contracté et construit sur le marché.

Validation des données et cycle de mise à jour

La validation est effectuée par le biais de multiples vérifications croisées afin qu'une seule source ne détermine pas le résultat final. Les totaux du modèle sont comparés à des signaux indépendants tels que les installations annuelles déclarées, les pipelines de projets divulgués, et les commentaires directionnels sur le prix de vente moyen, puis les valeurs aberrantes sont examinées et corrigées avant validation finale.

Chaque rapport fait l'objet d'un examen par un analyste étape par étape, incluant des vérifications de cohérence entre les régions et les années, et des déclencheurs de recontact sont utilisés lorsqu'un écart majeur est détecté ou lorsqu'un changement politique ou d'approvisionnement modifie les installations à court terme. L'étude est actualisée annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, suivies d'une dernière révision avant livraison afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation du marché des éoliennes de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les éoliennes peuvent sembler très éloignées les unes des autres car les périmètres sous-jacents ne sont pas toujours alignés. Les différences proviennent souvent de ce qui est comptabilisé comme système de turbine par rapport aux dépenses de projet adjacentes, de la manière dont le calendrier offshore est reconnu, et de l'année retenue comme point de départ.

Les principaux écarts apparaissent généralement à trois endroits. Premièrement, certaines sources mélangent les revenus des turbines avec des composants ou services de projet plus larges, ce qui gonfle le total même lorsque les volumes d'installation sont similaires. Deuxièmement, les hypothèses de tarification peuvent varier selon que les tailles unitaires offshore plus importantes et les contrats indexés sur l'inflation sont reflétés de la même manière. Troisièmement, le rythme d'actualisation compte, car les mises en service annuelles et les changements de politique peuvent décaler les revenus entre les années lorsque les jeux de données sont mis à jour à des moments différents.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 186,95 milliards USD (2026) | |

| Cabinet de conseil mondial A | 128,72 milliards USD (2024) | Utilise une année de référence et une structure de segments différentes, et semble mélanger un ensemble plus large de catégories de composants et d'applications, ce qui peut modifier ce qui est considéré comme des revenus de turbine par rapport au périmètre du projet. |

| Éditeur sectoriel B | 112,50 milliards USD (2024) | Fournit une estimation ponctuelle pour 2024 avec des notes de périmètre peu visibles, de sorte que les différences peuvent provenir de la manière dont les déploiements offshore, les évolutions du mix de capacité, et le calendrier des devises sont traités lors de la conversion en USD. |

Les ajouts d'installation observés et le mix terrestre-offshore sont les vérifications qui maintiennent Mordor Intelligence lié à un bassin de demande de turbines clair, et c'est pourquoi le tableau montre un écart lorsque d'autres estimations appliquent des années de référence différentes ou des inclusions plus larges. Avec des limites de périmètre indiquées et les données de base traçables jusqu'aux signaux du marché, le chiffre final est plus facile à reproduire et à mettre à jour à mesure que de nouvelles données de mise en service sont disponibles.

Questions clés traitées dans le rapport

Quelle est la taille projetée du marché des éoliennes d'ici 2031 ?

Le marché devrait atteindre 306,79 milliards USD d'ici 2031 sur une trajectoire de TCAC de 10,41 %.

Quel type de déploiement connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les installations en mer, notamment les fondations flottantes, devraient afficher un TCAC de 18,95 %, le plus élevé parmi les types de déploiement.

Pourquoi les éoliennes de plus de 5 MW gagnent-elles en popularité ?

Les méga-plateformes offrent des facteurs de capacité plus élevés et réduisent les coûts d'installation et de maintenance par MW, améliorant ainsi l'économie des projets.

Quelle région domine actuellement les dépenses en éoliennes ?

La région Asie-Pacifique a mené avec 47,90 % de la valeur mondiale en 2025, portée par la Chine et l'Inde.

Quel est le principal obstacle qui ralentit les nouveaux projets éoliens ?

Les files d'attente de raccordement au réseau, notamment en Amérique du Nord et en Europe, représentent le goulet d'étranglement à court terme le plus significatif.

Comment l'IA transforme-t-elle l'exploitation des éoliennes ?

Les systèmes de maintenance prédictive atteignent une précision de prédiction des pannes de 92 % et réduisent les temps d'arrêt d'environ 35 %, augmentant ainsi les rendements des actifs.

Dernière mise à jour de la page le: