Taille et part du marché des tours d'éoliennes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.02 Milliards de dollars |

| Taille du Marché (2031) | 63.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.52% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours d'éoliennes par Mordor Intelligence

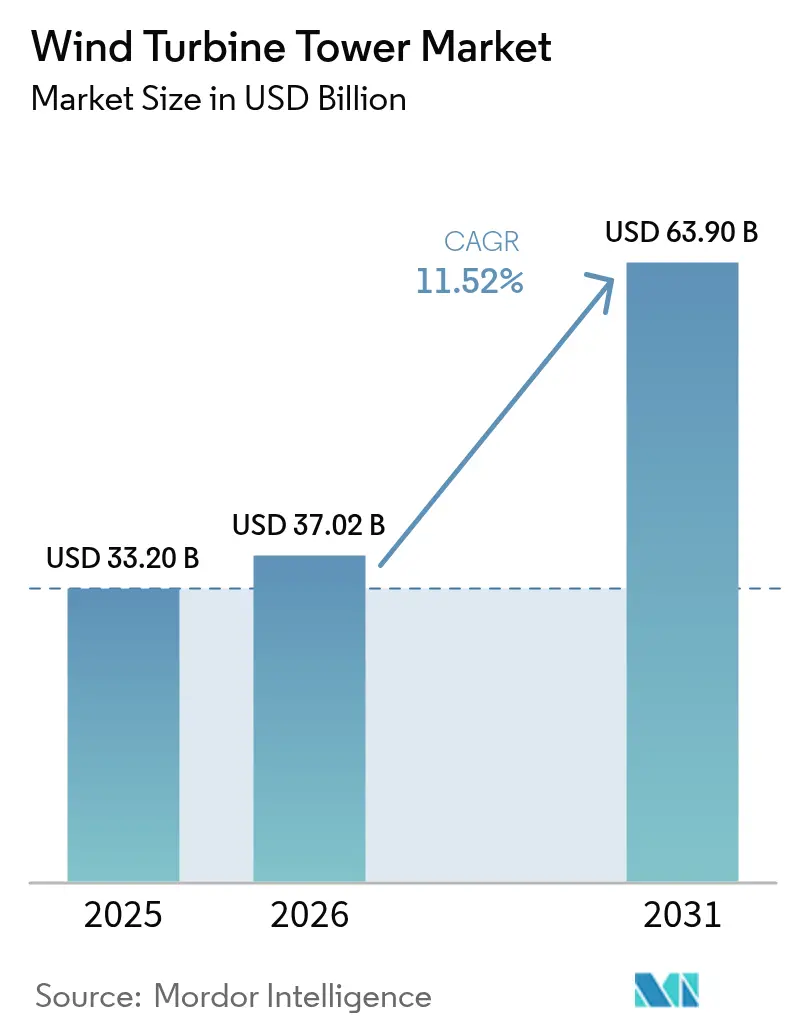

La taille du marché des tours d'éoliennes devrait passer de 33,20 milliards USD en 2025 à 37,02 milliards USD en 2026 et atteindre 63,9 milliards USD d'ici 2031, à un TCAC de 11,52 % sur la période 2026-2031.

L'adoption rapide de tours de plus de 160 m, le développement des architectures hybrides acier-béton qui réduisent les coûts logistiques et de matériaux, ainsi que les solutions de béton imprimé en 3D sur site qui contournent les contraintes de transport reconfigurent le paysage concurrentiel. Les politiques de localisation issues de la loi américaine sur la réduction de l'inflation (IRA) et le mécanisme d'ajustement carbone aux frontières de l'Union européenne réorientent les chaînes d'approvisionnement mondiales vers un contenu domestique et un acier à faibles émissions. L'Asie-Pacifique conserve son leadership en matière de coûts grâce à une fabrication verticalement intégrée, tandis que le Moyen-Orient et l'Afrique enregistrent le développement de capacités le plus rapide, les fonds souverains finançant les premiers programmes éoliens. La convergence technologique — illustrée par l'intégration de la fabrication de tours par les équipementiers pour sécuriser l'approvisionnement et par les innovateurs en logistique de levage lourd ciblant des pales de 105 m — continue de redéfinir les frontières du marché.

Principaux enseignements du rapport

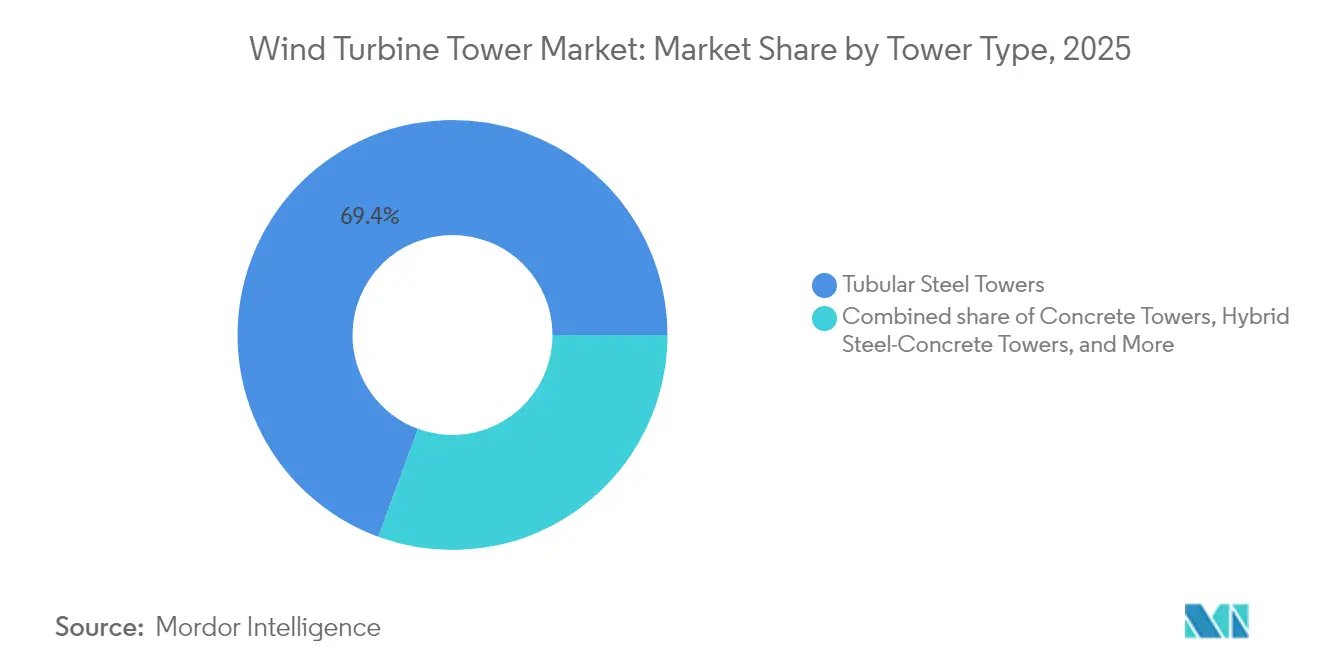

- Par type de tour, l'acier tubulaire a dominé avec 69,40 % de la part du marché des tours d'éoliennes en 2025, tandis que les tours hybrides acier-béton devraient progresser à un TCAC de 12,68 % jusqu'en 2031.

- Par déploiement, le terrestre représentait 79,30 % de la taille du marché des tours d'éoliennes en 2025, tandis que les plateformes offshore flottantes progressent à un TCAC de 27,35 % jusqu'en 2031.

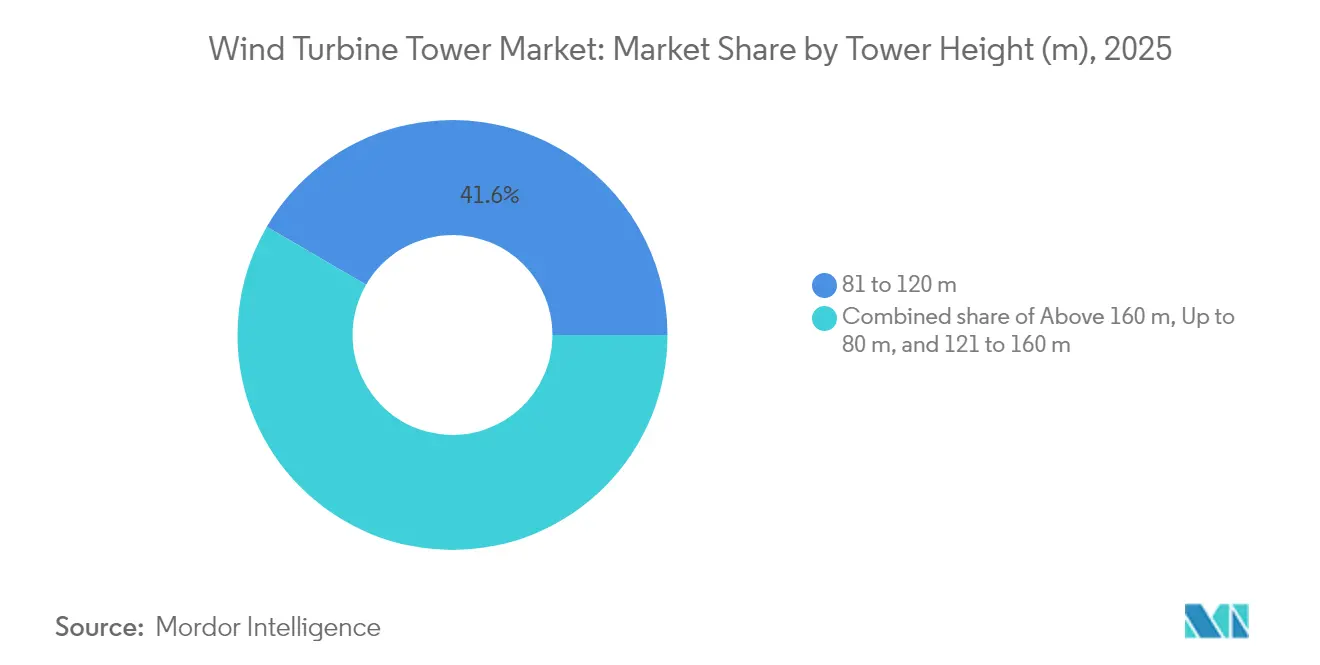

- Par hauteur, le segment 81–120 m représentait 41,60 % de la taille du marché des tours d'éoliennes en 2025 ; les tours de plus de 160 m affichent la croissance la plus élevée avec un TCAC de 12,88 %.

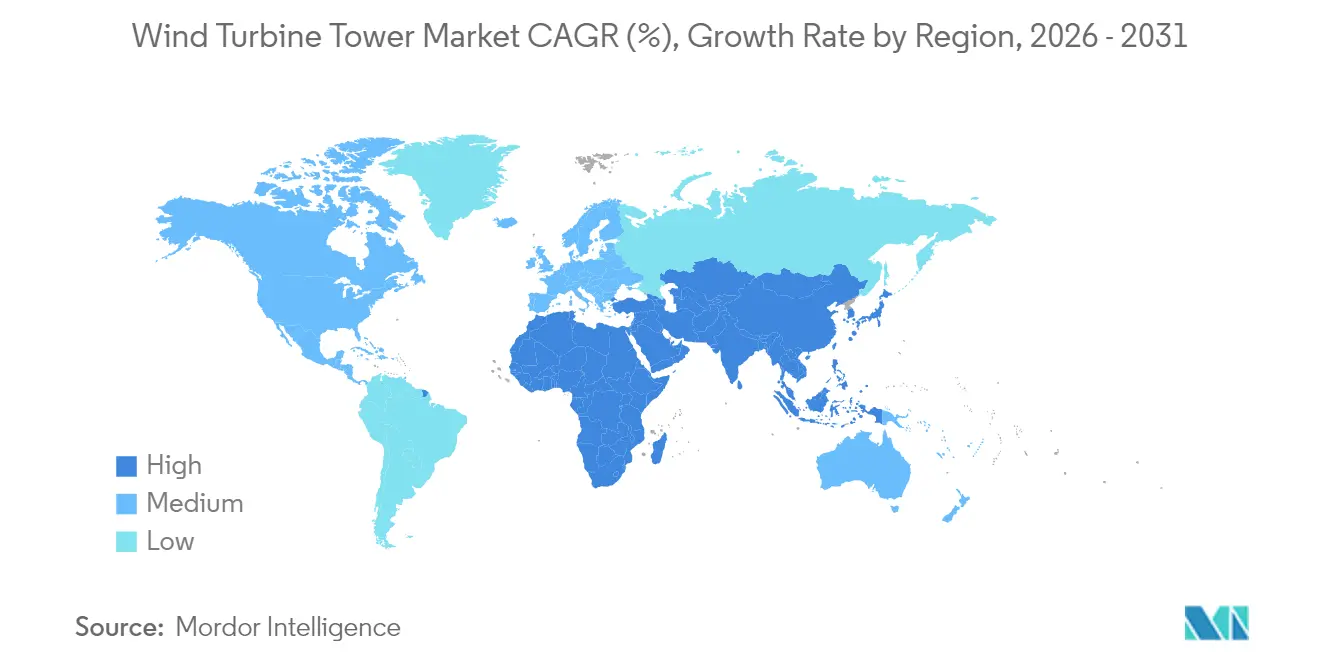

- Par géographie, l'Asie-Pacifique représentait 42,70 % des revenus de 2025, et le marché des tours d'éoliennes au Moyen-Orient et en Afrique se développe à un TCAC de 22,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tours d'éoliennes

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Localisation induite par l'IRA des capacités de fabrication de tours en acier de plus de 100 m aux États-Unis | 1.70% | Amérique du Nord, avec des retombées au Canada et au Mexique | Moyen terme (2-4 ans) |

| Réformes des procédures d'autorisation permettant des tours de plus de 160 m en Allemagne et dans les pays nordiques | 1.30% | Europe, principalement Allemagne, Danemark, Suède, Norvège | Court terme (≤ 2 ans) |

| Tours hybrides acier-béton réduisant le coût nivelé de l'énergie (LCoE) pour les sites intérieurs à faible vent en Inde et en Chine | 2.00% | Cœur Asie-Pacifique, avec adoption se propageant vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Ajustement carbone aux frontières de l'UE accélérant l'adoption de tours en acier vert | 0.90% | Mondial, avec impact primaire en Europe et dans les régions dépendantes des importations | Long terme (≥ 4 ans) |

| Objectifs offshore croissants de la Corée du Sud et du Japon pour des tours résistantes à la corrosion de plus de 150 m | 1.60% | Asie-Pacifique, avec transfert de technologie vers d'autres marchés offshore | Moyen terme (2-4 ans) |

| Tours en béton imprimé en 3D sur site réduisant les coûts logistiques dans les projets pilotes en Californie et en Espagne | 1.10% | Amérique du Nord et Europe dans un premier temps, potentiel de déploiement mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Localisation induite par l'IRA des capacités de fabrication de tours en acier de plus de 100 m aux États-Unis

Les règles relatives au contenu domestique intégrées dans l'IRA ont déclenché 2 milliards USD d'annonces d'usines de tours dans le Midwest américain, attirant des leaders mondiaux tels que CS Wind et Arcosa dans des stratégies de production bilatérales qui équilibrent la demande américaine avec les bases de coûts asiatiques.[1]CS Wind Corporation, "Présentation aux investisseurs 2025," cswind.com Les nouvelles usines sont conçues pour des sections de plus de 120 m, éliminant la dépendance historique aux importations et renforçant les compétences régionales pour les conceptions ultra-hautes. Les entrées de commandes chez Broadwind ont bondi de 85 % au quatrième trimestre 2024, démontrant que l'approvisionnement localisé atteint désormais une échelle concurrentielle.

Réformes des procédures d'autorisation permettant des tours de plus de 160 m en Allemagne et dans les pays nordiques

La « loi sur l'éolien terrestre » allemande de 2024 a réduit les délais d'approbation de 40 %, libérant une file de projets à hauteur extrême, dont l'installation de 364 m en Lusace désormais opérationnelle. Les plafonds de hauteur coordonnés dans les pays nordiques permettent aux développeurs d'exploiter des vents d'altitude plus réguliers, obligeant les équipementiers à affiner les logiciels de gestion des charges et les enveloppes acoustiques des turbines de nouvelle génération.[2]PNE Group, "Projets et portefeuille de projets," pne-ag.com

Tours hybrides acier-béton réduisant le coût nivelé de l'énergie (LCoE) pour les sites intérieurs à faible vent en Inde et en Chine

L'architecture hybride substitue une base en béton à 40 % de l'acier, permettant des hauteurs supérieures à 160 m sans transport routier en convoi exceptionnel, ouvrant ainsi des ressources éoliennes intérieures marginales. Le carnet de commandes record de Suzlon atteignant 5,1 GW — dont un contrat de 1 166 MW avec NTPC Green Energy — valide l'économie de ce changement de conception. Le modèle hybride de 179 m de Nordex cible de même les sites d'Asie du Sud-Est où les vitesses de vent moyennes sont inférieures à 6 m/s.

Ajustement carbone aux frontières de l'UE accélérant l'adoption de tours en acier vert

La taxe à venir valorise les émissions incorporées, incitant les équipementiers et les sidérurgistes à co-développer des tôles à faible teneur en carbone. Vestas et ArcelorMittal ont réalisé des réductions d'émissions de 66 % sur les prototypes Baltic Power, tandis qu'Ørsted et Dillinger ont obtenu des réductions d'au moins 55 % pour les fondations de 2027.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Goulots d'étranglement logistiques maritimes pour les sections de tour de plus de 15 m de diamètre sur la côte Est des États-Unis | -0.90% | Amérique du Nord, en particulier les ports de la côte Est des États-Unis | Court terme (≤ 2 ans) |

| Volatilité des prix de l'acier en tôle épaisse faussant les modèles de coûts | -1.30% | Mondial, avec un impact aigu dans les régions dépendantes de l'importation d'acier | Moyen terme (2-4 ans) |

| Retard de la certification de type pour les tours hybrides dans les marchés émergents | -0.70% | Marchés émergents en Asie-Pacifique, en Amérique latine et en Afrique | Moyen terme (2-4 ans) |

| Quotas de contenu local limitant l'importation de tours asiatiques à faible coût | -1.00% | Mondial, avec une intensité variable selon les pays | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement logistiques maritimes pour les sections de tour de plus de 15 m de diamètre sur la côte Est des États-Unis

Les règles du Jones Act limitent les navires étrangers, créant une pénurie de navires à levage lourd nécessaires pour les sections de très grand diamètre. Les zones de stockage portuaires et les mises à niveau des grues sont en retard sur la demande, contraignant au recours à l'assemblage modulaire en mer ou à des solutions de contournement par fondations flottantes qui augmentent les coûts et les délais.

Volatilité des prix de l'acier en tôle épaisse faussant les modèles de coûts

Les prix au comptant des tôles ont fluctué de ±40 % entre 2023 et 2025, érqdant la fiabilité des offres EPC à prix fixe. Valmont a signalé les droits de douane sur l'acier comme un risque majeur dans ses perspectives 2025, obligeant les développeurs à recourir à des contrats indexés et à des couvertures multicouches.[3]Valmont Industries, "Résultats du premier trimestre 2025," valmont.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de tour : l'innovation hybride remet en cause la domination de l'acier

Les tours hybrides acier-béton ont représenté 18,20 % des installations de 2025 et devraient croître de 12,68 % par an jusqu'en 2031, car les modules adaptés au transport permettent des hauteurs de moyeu supérieures à 160 m sans convois routiers escortés. Des économies sur le béton allant jusqu'à 40 % améliorent l'économie, notamment en Inde et en Chine, où les exigences de contenu local récompensent l'approvisionnement en ciment. La ligne hybride interne de Nordex soutient le plus grand déploiement de tours de 179 m jamais réalisé par l'entreprise, tandis que le prototype en bois lamellé soutenu par Vestas-Modvion signale une deuxième révolution matérielle au-delà de l'acier et du béton. Le marché des tours d'éoliennes continue de s'appuyer sur l'acier tubulaire pour la production de masse, mais les options hybrides comblent l'écart de coût à mesure que la volatilité des tôles brutes persiste.

Les équipementiers qui s'orientent vers l'intégration verticale mettent en évidence la création de valeur stratégique. La modernisation de l'usine GE Vernova au Missouri produit désormais des sections hybrides prêtes pour les brides, réduisant les listes de fournisseurs et renforçant le contrôle qualité. Les fabricants indépendants répondent en améliorant les robots de soudage circonférentiel et en optant pour des revêtements résistants à la corrosion afin de défendre leur part sur le marché des tours d'éoliennes.

Par déploiement : l'offshore flottant propulse la prochaine vague de croissance

Le terrestre représentait encore 79,30 % des constructions de 2025, mais les fondations flottantes affichent un TCAC de 27,35 % alors que le Japon vise 45 GW d'ici 2040 et que la Corée du Sud fait progresser un consortium de 14 entreprises. Les eaux plus profondes ouvrent l'accès à des régimes de vent de 11 à 15 m/s de premier rang, se traduisant par des facteurs de capacité plus élevés et des flux de revenus plus longs. Les projets offshore à fond fixe restent cruciaux à court terme, canalisant l'expérience et les chaînes d'approvisionnement qui réduisent le risque des déploiements flottants. Le carnet de commandes de Saipem7, d'une valeur de 43 milliards EUR, illustre comment la consolidation des EPC marins s'aligne sur l'escalade de l'échelle des projets.

Les innovateurs en logistique redéfinissent la segmentation du déploiement : l'avion WindRunner de Radia prévoit de livrer des pales de 105 m directement sur les plateaux intérieurs, rééquilibrant potentiellement l'équation des coûts entre les parcs flottants côtiers et les zones terrestres à haute ressource éolienne. Ces avancées élargissent les opportunités adressables pour le marché des tours d'éoliennes.

Par hauteur de tour : les installations ultra-hautes reconfigurent l'économie

La tranche 81–120 m a conservé 41,60 % de la part du marché des tours d'éoliennes en 2025, équilibrant la faisabilité de fabrication et la puissance produite, tandis que la catégorie supérieure à 160 m a enregistré une croissance de 12,88 % grâce aux réformes des procédures d'autorisation en Europe qui ont ouvert des projets à hauteur extrême. Le nouveau prototype allemand de 364 m a confirmé que des tours autrefois jugées non rentables peuvent désormais fonctionner de manière fiable, signalant un changement dans l'appétit des développeurs pour le risque lié aux structures plus hautes. Les installations inférieures à 80 m restent cantonnées au repowering ou aux sites à espace restreint, et la zone 121–160 m est devenue le point de bascule où les solutions hybrides acier-béton surpassent les conceptions tout-acier en termes de coût. La hauteur de la tour est désormais étroitement liée à la qualité de la ressource éolienne, car les sites intérieurs à faible vent ont besoin de moyeux plus hauts pour atteindre des facteurs de capacité rentables.

Les différences régionales reflètent les profils de vent et les cadres politiques. L'Europe mène l'adoption de tours ultra-hautes grâce à des procédures d'approbation simplifiées et à des chaînes d'approvisionnement profondes, tandis que l'Asie-Pacifique déploie à grande échelle des hybrides de hauteur moyenne pour un déploiement intérieur rapide. L'expansion de capacité de 2,7 GW de GE Vernova est conçue pour fabriquer des sections plus longues pour des projets dépassant 160 m, illustrant l'engagement des équipementiers envers cette nouvelle classe de taille. La croissance au-delà de 160 m dépend encore de routes, de voies ferrées et de grues portuaires améliorées ; l'infrastructure limitée stimule la demande de segments modulaires et d'assemblage sur site qui réduisent les contraintes de transport. La boucle de rétroaction entre la hauteur croissante des tours et l'innovation logistique laisse entrevoir une polarisation continue des stratégies de conception aux deux extrémités du spectre — inférieure à 80 m et ultra-haute — renforçant la diversification au sein de la taille du marché des tours d'éoliennes et du mix technologique.

Analyse géographique

La part de 42,70 % de l'Asie-Pacifique en 2025 résulte des gigantesques laminoirs à tôles en acier de la Chine et de l'adoption rapide des solutions hybrides en Inde. Toutefois, l'attention se déplace vers les segments offshore à plus forte marge et les tours de grande hauteur, à mesure que les contraintes foncières s'accentuent. L'appel d'offres japonais de la troisième vague lance 1,8 GW de turbines de classe 15 MW, imposant des tours résistantes à la corrosion qui élèvent le prix de vente moyen régional. Simultanément, la Corée du Sud alloue des dépenses d'investissement (CAPEX) à un pilote de 6 GW de cluster flottant au large d'Ulsan, accélérant la demande de monopieux de 160 m et de tours hybrides de 200 m.

L'Europe tire parti de sa prévoyance réglementaire pour peser plus que son poids. La simplification des procédures d'autorisation en Allemagne a réduit de 18 mois les cycles de projet, récompensant les premiers acteurs PNE et RWE. Les droits carbone aux frontières de l'UE réorientent les achats vers l'acier vert, permettant à Vestas de sécuriser des tôles à faible émission de carbone pour Baltic Power et Nordlicht. Ces primes de durabilité renforcent la compétitivité des exportations européennes à mesure que le marché des tours d'éoliennes se mondialise.

Le Moyen-Orient et l'Afrique croissent de 22,90 % par an à partir d'une base faible, les fonds souverains d'Arabie saoudite et des Émirats arabes unis finançant des clusters de 1 à 3 GW intégrés à des hubs d'hydrogène vert. L'essor des usines alimentées par l'IRA en Amérique du Nord réduit la dépendance aux importations ; la montée en puissance de CS Wind au Texas alimente à la fois la demande américaine et latino-américaine. L'Amérique du Sud envisage des mises à niveau du réseau électrique — le seul plan de transmission géré par l'État dans le nord-est du Brésil libère 9 GW d'interconnexion — relançant le pipeline de projets régional.

Paysage concurrentiel

Le marché des tours d'éoliennes présente une fragmentation modérée : les cinq premières entreprises détenaient environ 45 % des revenus en 2024, les équipementiers progressant vers l'amont. CS Wind et Titan Wind Energy excellent dans la fabrication d'acier en grande série, tandis que Vestas et Nordex développent des lignes hybrides internes pour sécuriser l'approvisionnement. L'alliance de GE Vernova en matière d'impression 3D avec COBOD et LafargeHolcim illustre une différenciation technologique qui comprime les coûts logistiques pour les unités de 200 m.

Les partenariats stratégiques se concentrent sur les transitions de matériaux. Vestas–ArcelorMittal et Ørsted–Dillinger intègrent des tôles à faible émission de carbone dans leurs projets phares, créant une image de marque autour de l'intensité des émissions. Par ailleurs, le fabricant indépendant Windar exploite des kits de tours offshore modulaires pour contourner les contraintes portuaires américaines, signalant des opportunités de niche pour l'ingénierie flexible. Les barrières à l'entrée du marché restent modérées : les dépenses en capital pour les lignes automatisées de laminage et de soudage s'élèvent à 120 millions USD, mais l'expertise en logiciels, en certification et en logistique définit de plus en plus l'avantage concurrentiel sur le marché des tours d'éoliennes.

Leaders du secteur des tours d'éoliennes

CS Wind Corporation

Titan Wind Energy

Vestas

Arcosa Wind Towers Inc.

Valmont Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : ORLEN a installé sa première turbine Baltic Power, marquant le début à grande échelle de l'éolien en Pologne.

- Juin 2025 : ACCIONA Energía a mis en service un parc éolien américain de 280 MW, son plus grand actif en Amérique du Nord.

- Mars 2025 : Vestas a sécurisé 1 020 MW pour Nordlicht 1 en Allemagne en utilisant des tours avec une tôle présentant 16 % de moins d'émissions de carbone.

- Février 2025 : Saipem et Subsea7 ont convenu de fusionner, formant Saipem7 pour dominer les services EPC offshore.

Portée du rapport mondial sur le marché des tours d'éoliennes

Le périmètre du rapport sur le marché des tours d'éoliennes comprend :

| Tours en acier tubulaire |

| Tours en béton |

| Tours hybrides acier-béton |

| Tours en treillis |

| Tours à mât haubanné |

| Tours composites modulaires/empilées |

| Terrestre |

| Offshore (fond fixe) |

| Offshore (flottant) |

| Jusqu'à 80 m |

| 81 à 120 m |

| 121 à 160 m |

| Plus de 160 m |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Danemark | |

| Suède | |

| Norvège | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de tour | Tours en acier tubulaire | |

| Tours en béton | ||

| Tours hybrides acier-béton | ||

| Tours en treillis | ||

| Tours à mât haubanné | ||

| Tours composites modulaires/empilées | ||

| Par déploiement | Terrestre | |

| Offshore (fond fixe) | ||

| Offshore (flottant) | ||

| Par hauteur de tour (m) | Jusqu'à 80 m | |

| 81 à 120 m | ||

| 121 à 160 m | ||

| Plus de 160 m | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Danemark | ||

| Suède | ||

| Norvège | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des tours d'éoliennes d'ici 2031 ?

La taille du marché des tours d'éoliennes devrait atteindre 63,9 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les installations de tours ?

Le Moyen-Orient et l'Afrique est la plus rapide, affichant un TCAC de 22,90 % jusqu'en 2031.

Pourquoi les tours hybrides acier-béton gagnent-elles du terrain ?

Elles permettent des hauteurs de moyeu supérieures à 160 m tout en réduisant l'utilisation d'acier jusqu'à 40 %, améliorant l'économie des sites intérieurs à faible vent.

Comment l'IRA influence-t-elle la fabrication de tours aux États-Unis ?

Les incitations au contenu domestique ont stimulé 2 milliards USD de nouvelles usines dans le Midwest conçues pour des sections de plus de 120 m.

Quelle tendance technologique pourrait perturber la fabrication traditionnelle ?

Les tours en béton imprimé en 3D sur site s'orientent vers un déploiement commercial pour des structures de 200 m, réduisant les coûts logistiques.

Comment les initiatives en faveur de l'acier vert affectent-elles les achats ?

Les règles européennes d'ajustement carbone aux frontières créent un différentiel de prix qui incite les équipementiers à intégrer des tôles à faibles émissions dans les chaînes d'approvisionnement en tours, réduisant les émissions sur le cycle de vie de plus de 60 %.

Dernière mise à jour de la page le: