Taille et parts du marché mondial des turbines dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

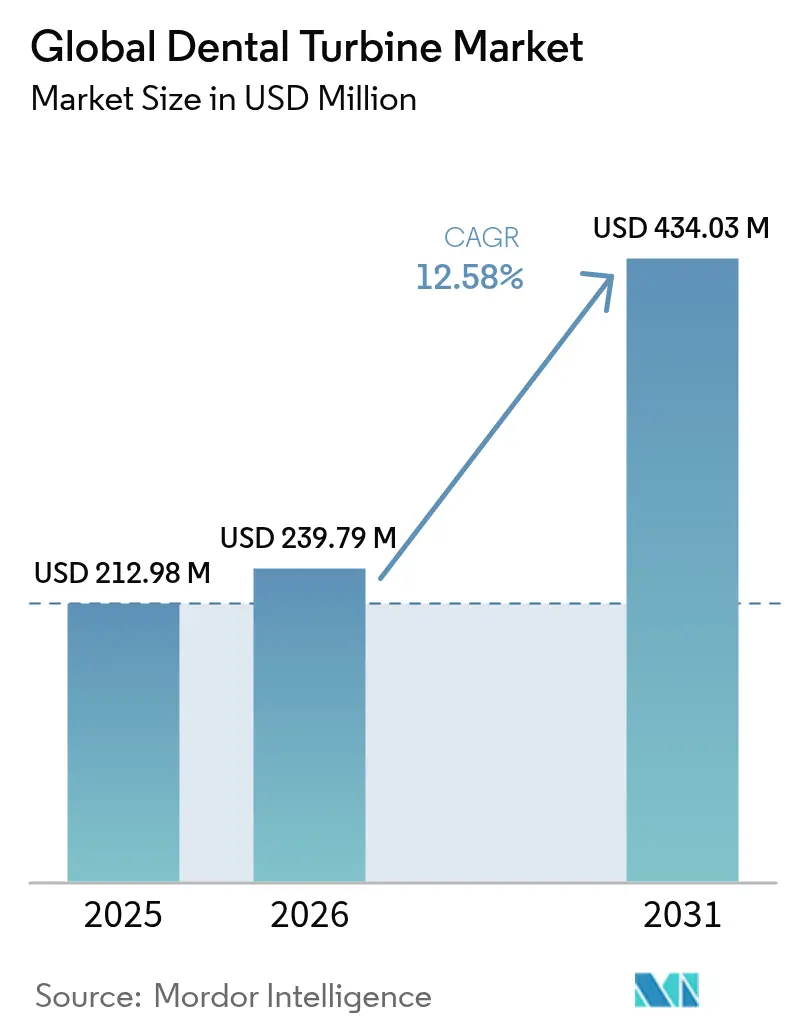

| Taille du Marché (2026) | 239.79 Millions de dollars américains |

| Taille du Marché (2031) | 434.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des turbines dentaires par Mordor Intelligence

La taille du marché des turbines dentaires était évaluée à 212,98 millions USD en 2025 et devrait croître de 239,79 millions USD en 2026 pour atteindre 434,03 millions USD d'ici 2031, à un TCAC de 12,58 % durant la période de prévision (2026-2031). La demande s'accélère car les mises à niveau en matière de contrôle des infections sont devenues une priorité opérationnelle permanente après l'urgence de la COVID-19, incitant les cliniques à adopter des turbines supportant une stérilisation thermique répétée mandatée par les Centres pour le contrôle et la prévention des maladies. L'adoption est en outre soutenue par les investissements en dentisterie numérique qui relient les turbines aux systèmes CAD/CAM de fauteuil, tandis que les modèles d'approvisionnement basés sur l'abonnement allègent les contraintes de capital pour les petits cabinets. Les pièces à main électriques et hybrides gagnent du terrain à mesure que des études empiriques confirment leurs meilleures performances d'atténuation des aérosols par rapport aux outils à air comprimé. La dynamique concurrentielle favorise les fabricants qui associent une ingénierie de précision à des analyses de maintenance basées sur le nuage, créant des revenus supplémentaires grâce aux contrats de service.

Principaux enseignements du rapport

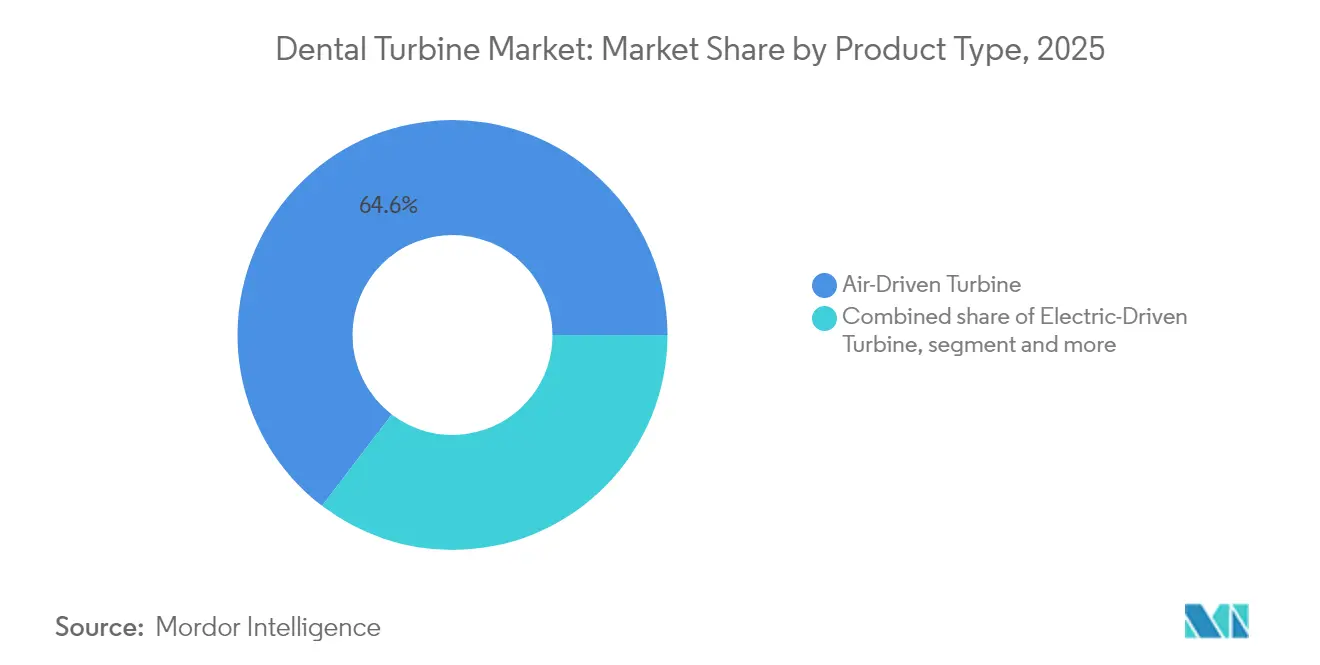

- Par type de produit, les turbines à air comprimé ont dominé avec 64,62 % de la part de marché des turbines dentaires en 2025, tandis que les unités à entraînement électrique sont en passe d'atteindre un TCAC de 15,27 % d'ici 2031.

- Par catégorie de vitesse, les modèles à grande vitesse ont dominé avec 58,10 % de la part des revenus en 2025 ; les variantes à basse vitesse devraient se développer à un TCAC de 15,02 % d'ici 2031.

- Par matériau, les boîtiers en acier inoxydable représentaient 62,45 % de la taille du marché des turbines dentaires en 2025, tandis que les options en alliage de titane devraient progresser à un TCAC de 14,72 % jusqu'en 2031.

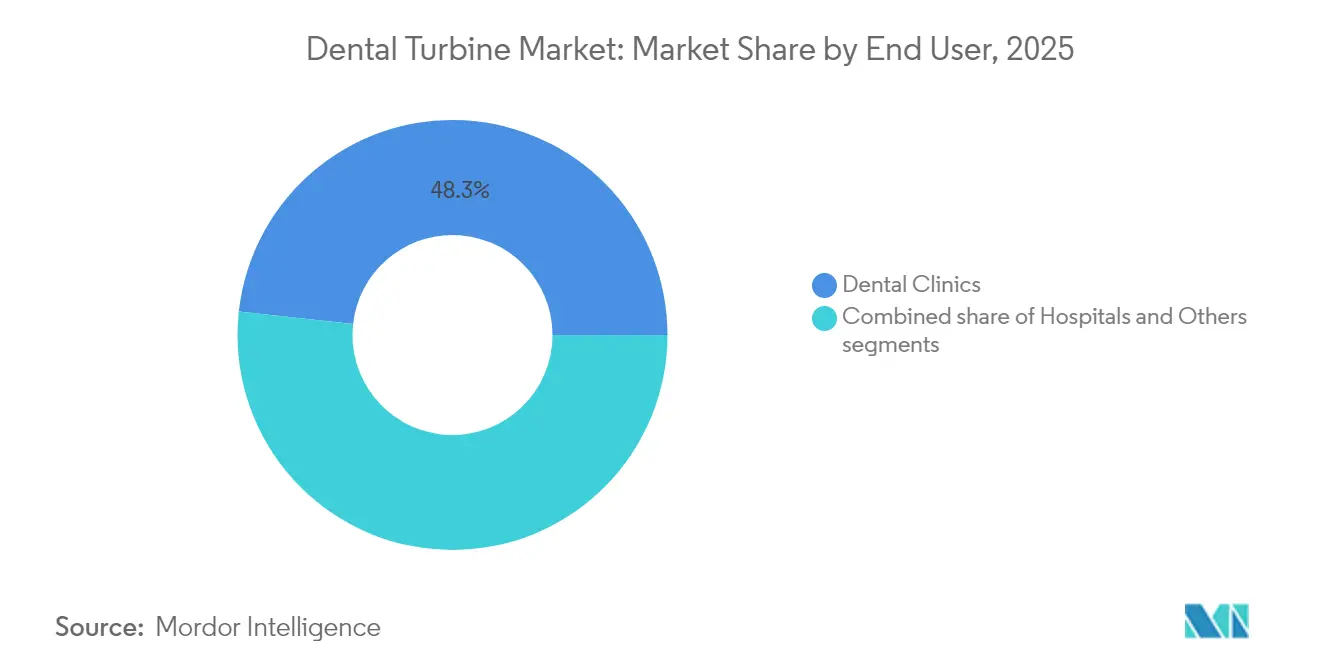

- Par utilisateur final, les cliniques dentaires détenaient 48,25 % de la taille du marché des turbines dentaires en 2025, et le segment « Autres » croît à un TCAC de 15,68 % jusqu'en 2031.

- Par canal de distribution, les revendeurs traditionnels ont conservé 42,10 % de la part des revenus en 2025 ; les canaux en ligne progressent à un TCAC de 15,95 % jusqu'en 2031.

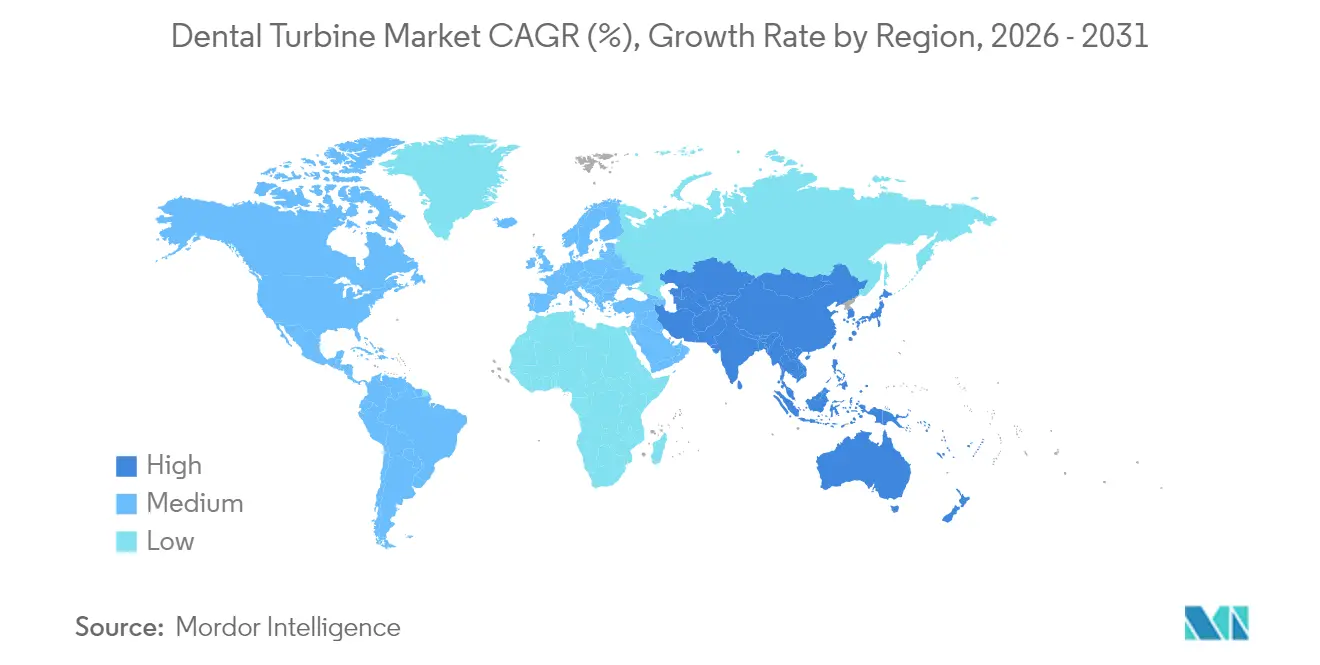

- Par région, l'Amérique du Nord a capté 39,30 % de la part de marché des turbines dentaires en 2025, tandis que l'Asie-Pacifique enregistre le TCAC projeté le plus élevé à 16,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des turbines dentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de procédures esthétiques et minimalement invasives | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Fardeau mondial croissant des caries dentaires et des maladies parodontales | +3.2% | Mondial, avec impact le plus élevé sur les marchés émergents | Long terme (≥ 4 ans) |

| Adoption rapide des turbines électriques et hybrides pour l'atténuation des aérosols | +2.8% | Mondial, accélérée sur les marchés développés | Court terme (≤ 2 ans) |

| Intégration avec les systèmes CAD/CAM de fauteuil et les flux de travail numériques | +1.9% | Cœur en Amérique du Nord et en Europe, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Modèles d'approvisionnement par abonnement « pièce à main en tant que service » | +1.5% | Mondial, avec adoption précoce sur les marchés développés | Moyen terme (2 à 4 ans) |

| Expansion de l'assurance sur les marchés émergents pour la dentisterie restauratrice | +1.2% | Cœur en APAC, expansion vers l'Amérique latine et le MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de procédures esthétiques et minimalement invasives

Les cabinets mettent de plus en plus l'accent sur les résultats esthétiques, ce qui crée une exigence pour des turbines permettant d'obtenir des marges lisses avec de faibles vibrations. Une enquête de 2024 a révélé que 81 % des dentistes considèrent l'intelligence artificielle comme bénéfique pour la planification des traitements esthétiques, renforçant la demande d'instruments de haute précision et à fort couple. Les fabricants répondent avec des designs ergonomiques tels que la série EXPERTtorque E680 de KaVo, qui offre une rétention de fraise de 30 N et un faible bruit pour améliorer le confort des patients. La transition est la plus visible en Amérique du Nord et en Europe, où les dépenses discrétionnaires consacrées à la dentisterie élective restent élevées. Le contrôle amélioré du couple soutient les approches minimalement invasives qui préservent la structure dentaire, faisant des turbines un élément intégral des offres de services premium. Un fonctionnement plus silencieux différencie également les prestataires qui commercialisent des environnements cliniques de type spa.

Fardeau mondial croissant des caries dentaires et des maladies parodontales

L'Organisation mondiale de la santé établit un lien entre les infections buccales chroniques et des affections systémiques telles que la maladie d'Alzheimer, ce qui incite les gouvernements à prioriser les soins restaurateurs qui reposent sur des turbines haute performance. La consommation croissante de sucre en Asie urbaine augmente les caries non traitées chez les jeunes, ce qui accroît les volumes de procédures dans les cabinets à fort débit. Les fabricants prolongent les périodes de garantie et renforcent les composants clés afin que les turbines résistent aux cycles quotidiens intensifs. Des intervalles de service prolongés réduisent les temps d'arrêt pour les cliniques confrontées à de lourdes charges de travail, tandis que des roulements durables maintiennent l'efficacité de coupe lors de stérilisations répétées. Les preuves de l'impact systémique de la maladie parodontale élèvent les turbines du rang d'outils épisodiques à celui d'infrastructure de base dans les stratégies de santé publique visant à réduire les coûts de traitement à long terme.

Adoption rapide des turbines électriques et hybrides pour l'atténuation des aérosols

Des essais publiés en 2025 dans des revues à comité de lecture montrent que la combinaison de pièces à main électriques avec une évacuation à haut volume réduit la concentration microbienne des aérosols plus efficacement que les configurations traditionnelles à air comprimé. Les régulateurs et les assureurs en responsabilité civile médicale encouragent les technologies qui réduisent la contamination aéroportée, accélérant l'adoption des équipements électriques en Europe et en Amérique du Nord. Les systèmes hybrides aident les cliniques à effectuer leur transition en offrant une compatibilité avec les lignes d'air comprimé tout en ajoutant un contrôle à entraînement direct qui limite les émissions d'aérosols. La preuve que la rotation à grande vitesse génère des microgouttelettes persistantes a réorienté les critères d'achat vers les performances de contrôle des infections. Les feuilles de route des fabricants donnent la priorité aux conceptions à tête étanche et aux valves anti-rétraction internes qui maintiennent la stérilité lors de stérilisations répétées.

Intégration avec les systèmes CAD/CAM de fauteuil et les flux de travail numériques

Les unités de fraisage en cabinet coûtant entre 100 000 USD et 150 000 USD dépendent de marges précisément préparées pour délivrer des couronnes précises en une seule visite. Les turbines nécessitent donc des capteurs qui surveillent le couple et le faux-rond de la fraise en temps réel, alimentant les données dans le flux de travail numérique. Les alertes de maintenance prédictive réduisent les temps d'arrêt non planifiés, soutenant le modèle de débit élevé de patients de la dentisterie numérique. Les premiers adoptants sont de grands cabinets de groupe aux États-Unis qui standardisent l'équipement sur plusieurs sites, créant des avantages d'échelle pour les fabricants de turbines disposant d'un support logiciel intégré. L'écosystème résultant fidélise les clients à des plateformes propriétaires, augmentant les coûts de migration et stabilisant les flux de revenus.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés des turbines premium | -1.4% | Mondial, avec impact le plus élevé sur les marchés émergents | Court terme (≤ 2 ans) |

| Substituts viables (microomoteurs électriques, dentisterie au laser) | -0.8% | Marchés développés avec adoption avancée des technologies | Moyen terme (2 à 4 ans) |

| Réglementations sur la santé au travail liées au bruit | -1.1% | Cœur en Europe et en Amérique du Nord, expansion mondiale | Moyen terme (2 à 4 ans) |

| Délais stricts de retraitement et de stérilisation | -0.9% | Mondial, avec pression de conformité la plus élevée sur les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés des turbines premium

Les pièces à main électriques dépassent souvent 5 000 USD, ce qui met à rude épreuve les budgets des cabinets individuels en Amérique latine et en Asie du Sud-Est. Le coût total de possession augmente car une lubrification inadéquate et les cycles d'autoclave raccourcissent la durée de vie des turbines, les fabricants attribuant plus de 50 % des défaillances à un entretien insuffisant. Les cliniques dépourvues de stations d'hygiène automatisées font face à des coûts de main-d'œuvre supplémentaires et risquent des dommages interrompant le service. La location par abonnement compense partiellement les dépenses initiales en regroupant le matériel, la maintenance et les remplacements dans des frais prévisibles, mais l'adoption reste limitée aux marchés avancés.

Substituts viables (micromoteurs électriques, dentisterie au laser)

Les lasers à tissus durs éliminent le contact mécanique et pratiquement tous les aérosols, concurrençant les turbines dans les préparations de cavités. Les micromoteurs électriques offrent une puissance de coupe comparable à un bruit de fonctionnement plus faible, séduisant les cabinets axés sur la conformité en matière de santé au travail. Bien que les technologies de substitution impliquent des coûts initiaux plus élevés, les patients aisés les demandent de plus en plus. Les fabricants de turbines répondent par des designs hybrides qui intègrent la gestion du couple des micromoteurs tout en préservant les connexions familières aux lignes d'air comprimé, élargissant ainsi leur proposition de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les modèles électriques gagnent en avantage sur le contrôle des infections

Les unités à entraînement électrique représentaient une base plus restreinte mais sont en passe de se développer à un TCAC de 15,27 % d'ici 2031, réduisant l'écart avec les systèmes à air comprimé qui détenaient 64,62 % de la part de marché des turbines dentaires en 2025. Les cliniques accordent la priorité à l'atténuation des aérosols, et les données publiées dans des revues à comité de lecture confirment que la purification par plasma associée aux turbines électriques réduit le nombre de pathogènes aéroportés. Les pièces à main électriques offrent un couple à commande numérique qui empêche le calage lors des coupes importantes, améliorant la productivité au fauteuil.

La croissance reflète également l'alignement avec les flux de travail activés par l'intelligence artificielle adoptés par 81 % des dentistes interrogés. Les organisations de services dentaires négocient des contrats en volume, accélérant les transferts de volume vers les modèles électriques. Les turbines hybrides assurent la transition en utilisant l'infrastructure d'air comprimé existante tout en intégrant des microomoteurs électriques pour réduire le volume d'aérosols. Alors que les cabinets de groupe standardisent sur la stérilisation en boucle fermée, les fiches techniques des équipements favorisent de plus en plus les roulements étanches et les valves anti-rétraction, renforçant les avantages électriques.

Par vitesse de turbine : la domination des grandes vitesses fait face à des défis de précision

Les modèles à grande vitesse ont représenté 58,10 % des revenus en 2025, mais les cliniciens doivent gérer l'élévation de la température de la pulpe à des rotations supérieures à 200 000 tr/min. Les fabricants incorporent des roulements à billes en céramique et des orifices de refroidissement avancés pour protéger la dentine à proximité de la chambre pulpaire, maintenant la préférence pour les options à grande vitesse tout en répondant aux préoccupations de sécurité. Les unités à basse vitesse restent indispensables pour l'endodontie et les tâches de finition, mais leur croissance est liée au volume des applications de niche plutôt qu'aux évolutions générales du marché.

Les tendances de la dentisterie de précision favorisent les contrôles à vitesse variable qui permettent aux praticiens de basculer entre ébauche grossière et finition fine dans une seule unité. La technologie Direct Stop de KaVo arrête la fraise en moins d'une seconde, minimisant la préparation excessive dans les cas minimalement invasifs. Les futures mises à niveau pourraient intégrer un retour haptique signalant l'atteinte des profondeurs prédéfinies, faisant de la vitesse un paramètre contrôlable plutôt qu'une spécification fixe.

Par matériau : la fiabilité de l'acier inoxydable rencontre l'innovation du titane

L'acier inoxydable a dominé avec 62,45 % de la taille du marché des turbines dentaires en 2025, car il résiste aux cycles d'autoclave à haute température sans déformation. Les boîtiers en alliage de titane, cependant, réduisent le poids de l'instrument jusqu'à 25 %, diminuant les vibrations main-bras et la fatigue de l'opérateur, et leur croissance est prévue à un TCAC de 14,72 %. Des pièces à main plus légères s'alignent sur les directives de santé au travail qui limitent l'exposition aux blessures par stress répétitif, en particulier pour les cliniciens qui effectuent de longues séances de restauration.

La résistance à la corrosion du titane réduit également les micropiqûres qui pourraient autrement abriter des agents pathogènes, favorisant la conformité aux protocoles de stérilisation stricts. Le passage aux alliages premium génère une demande complémentaire de fraises et de formulations de lubrifiants compatibles, élargissant les sources de valeur pour les fournisseurs. Le coût reste un obstacle, aussi les fournisseurs conditionnent-ils les modèles en titane avec des garanties prolongées et des forfaits de service qui justifient les suppléments de prix par une réduction de la maintenance à long terme.

Par utilisateur final : les centres spécialisés stimulent l'adoption de l'innovation

Les cliniques dentaires ont conservé 48,25 % de la part des revenus en 2025, mais les centres spécialisés et les unités mobiles se développent à un TCAC de 15,68 % à mesure que de nouveaux modèles de soins émergent. Les prestataires spécialisés adoptent précocement les turbines électriques car le contrôle des infections et la précision des procédures sont des différenciateurs cruciaux en implantologie et en dentisterie esthétique. Les cliniques mobiles exploitent des turbines légères compatibles avec les batteries pour dispenser des soins dans les écoles et les campus d'entreprises, élargissant ainsi les bassins de patients accessibles.

Les hôpitaux achètent dans le cadre de processus d'appel d'offres centralisés qui mettent l'accent sur le coût plutôt que sur les spécifications avancées, ce qui tempère leur taux de croissance. À l'inverse, les organisations de services dentaires opérant dans plusieurs États aux États-Unis poussent à des contrats fournisseurs unifiés, créant des économies d'échelle pour le déploiement de turbines premium. À mesure que les chaînes nationales acquièrent des cabinets individuels, les achats passent de la préférence personnelle à des offres technologiques standardisées, accélérant la diffusion de l'innovation.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les réseaux de revendeurs ont capté 42,10 % des revenus de 2025 car ils fournissent des services d'entretien de pièces à main en personne et des programmes de prêt que les cliniques continuent d'apprécier. Les plateformes en ligne devraient croître à un TCAC de 15,95 % à mesure que les systèmes d'approvisionnement électronique s'intègrent aux logiciels de gestion de cabinet qui automatisent les déclencheurs de réapprovisionnement. La transparence des prix et les promotions directes des fabricants sur les places de marché numériques séduisent les petits cabinets soucieux des coûts en Amérique latine et en Inde.

Les modèles d'abonnement proposés via des tableaux de bord en nuage brouillent les frontières entre vente et service en regroupant turbines, cassettes de stérilisation, fraises et alertes de maintenance prédictive pour un abonnement mensuel. Les analyses de données des places de marché informent les fabricants sur les tendances d'utilisation en temps réel, permettant une planification de production axée sur la demande. Les cadres réglementaires autorisent de plus en plus la documentation électronique de la traçabilité des dispositifs, soutenant davantage l'expansion des canaux numériques.

Analyse géographique

L'Amérique du Nord a maintenu 39,30 % de la part de marché des turbines dentaires en 2025, soutenue par les réglementations 510(k) de la FDA qui imposent des normes de performance et encouragent l'adoption de pièces à main premium. Le remboursement par les assurances des procédures de restauration avancées soutient l'investissement en capital dans les turbines électriques. Le Canada bénéficie du commerce transfrontalier et du tourisme dentaire qui achemine les dispositifs approuvés aux États-Unis vers ses cliniques avec une certification supplémentaire minimale.

L'Asie-Pacifique affiche le TCAC le plus élevé à 16,05 % d'ici 2031 car l'Inde et la Chine étendent l'assurance dentaire aux segments de la classe moyenne. Les patients de la classe moyenne urbaine exigent des restaurations esthétiques délivrées rapidement, incitant les cliniques à installer des turbines à grande vitesse et légères pour maximiser la rotation des fauteuils. Les fabricants nationaux en Chine proposent des modèles en acier inoxydable compétitifs en termes de coûts, tandis que les marques internationales ciblent les niches premium via des canaux de commerce électronique autorisés.

L'Europe bénéficie de cycles de remplacement réguliers car les équipements dépassant les seuils obligatoires de test de stérilisation nécessitent une mise à niveau. Le marquage CE harmonisé permet la libre circulation des produits à travers le bloc, mais les règles post-Brexit ajoutent une documentation douanière pour les expéditions vers le Royaume-Uni. Les fabricants disposant d'une production basée dans l'Union européenne évitent les frictions dans la chaîne d'approvisionnement et peuvent livrer des pièces de rechange en 48 heures, maintenant la fidélité des clients dans les cabinets sensibles au temps.

Paysage concurrentiel

Le marché des turbines dentaires est modérément fragmenté. La complexité des soumissions à la FDA et les coûts des tests de stérilisation dissuadent les nouveaux entrants, mais les acteurs de niche exploitent les lacunes en proposant des plans d'abonnement de pièce à main en tant que service. En octobre 2024, HuFriedyGroup a acquis SS White Dental pour obtenir une technologie de fraise qui complète les gammes de turbines, signalant une convergence au sein de la chaîne de valeur.

Les leaders du marché mettent l'accent sur la science des matériaux et la connectivité numérique plutôt que sur le prix. KaVo a mis à niveau sa série EXPERTtorque avec des roulements en céramique et une surveillance de dérive via l'Internet des objets qui alerte les utilisateurs avant la défaillance. NSK a ajouté des boîtiers en titane à travers sa série Ti-Max Z, ramenant le poids de la pièce à main à 72 g et se positionnant pour le leadership ergonomique. Les fournisseurs chinois émergents visent les unités à acier inoxydable à grande vitesse dont le prix est inférieur de 20 % aux références européennes, marquant une pression concurrentielle sur les segments d'entrée de gamme.

Les alliances stratégiques avec les plateformes de distribution augmentent la visibilité des produits dans les canaux en ligne. Dentsply Sirona intègre les données de performance des turbines dans son système CEREC de fauteuil, liant les ventes de consommables aux cycles de remplacement du matériel. Les modèles de financement par abonnement testés aux États-Unis migrent vers l'Europe occidentale à mesure que les plateformes d'évaluation du crédit mûrissent. Le positionnement concurrentiel repose désormais sur la valeur du coût total de possession plutôt que sur le seul prix initial.

Leaders mondiaux de l'industrie des turbines dentaires

Dentsply Sirona, Inc

Nakanishi Inc

W&H Group

B.A. International

Bien Air

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Octobre 2024 : HuFriedyGroup a finalisé l'acquisition de SS White Dental, élargissant son portefeuille d'accessoires pour turbines et son empreinte de distribution mondiale.

- Octobre 2024 : Patient Square Capital a racheté Patterson Companies pour 4,1 milliards USD, intensifiant la consolidation dans la distribution d'équipements dentaires.

- Septembre 2024 : Dentsply Sirona a lancé une turbine de série T améliorée avec une connectivité CAD/CAM intégrée.

- Janvier 2024 : La FDA a publié des critères de performance mis à jour pour les pièces à main dentaires à air comprimé, influençant les futures soumissions de conception de turbines.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des turbines dentaires comme les revenus générés par les pièces à main neuves, à haute et basse vitesse, utilisées au chevet du patient, qui s'appuient sur l'air comprimé, l'électricité ou des entraînements hybrides pour alimenter les fraises rotatives utilisées pour la coupe, le polissage et l'accès endodontique dans les salles d'opération cliniques. Selon Mordor Intelligence, ce marché était évalué à 212,98 millions USD en 2025.

Exclusion du champ d'application : les moteurs de laboratoire, les forets chirurgicaux pour implants et les consommables tels que les fraises ou les roulements ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de produit

- Turbine à air comprimé

- Turbine à entraînement électrique

- Turbine hybride air-électrique

- Par vitesse de turbine

- Grande vitesse

- Basse vitesse

- Par matériau

- Boîtier en acier inoxydable

- Boîtier en alliage de titane

- Autres

- Par utilisateur final

- Hôpitaux

- Cliniques dentaires

- Autres

- Par canal de distribution

- Ventes directes

- Revendeurs / distributeurs dentaires

- Plateformes en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des dentistes praticiens, des ingénieurs biomédicaux, des responsables de la distribution et des responsables du contrôle des infections en Amérique du Nord, en Europe et dans les principales cliniques de la région Asie-Pacifique. Ces conversations ont permis de vérifier les résultats secondaires, de clarifier les prix de vente moyens, les mesures d'atténuation des aérosols et les cycles de remplacement réalistes, nous apportant ainsi un éclairage nouveau que la recherche documentaire seule ne pouvait pas fournir.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques qui éclairent les volumes de procédures et la demande d'équipements, tels que les tableaux de prévalence des maladies bucco-dentaires de l'OMS, l'enquête nationale sur les soins médicaux ambulatoires du CDC, les visites dentaires ambulatoires d'Eurostat et les codes d'expédition douanière pour le SH 901849. Des organismes professionnels, dont l'American Dental Association et la Fédération dentaire internationale (FDI), et des revues réputées comme l'International Journal of Prosthodontics ont proposé des repères pour l'adoption des turbines électriques par rapport aux turbines à air. Les documents financiers des principaux fabricants de pièces à main, ainsi que les interfaces payantes de D&B Hoovers et Dow Jones Factiva, nous ont aidés à repérer les couloirs de prix et les changements de gamme régionaux. Les sources citées sont illustratives ; de nombreuses autres publications et bases de données ont été consultées à des fins de validation et de mise en contexte.

Dimensionnement du marché et prévisions

Nous avons appliqué un modèle descendant ancré sur le nombre de procédures de restauration et d'endodontie, les taux de pénétration des turbines et les prix de vente moyens. Nous avons ensuite recoupé les totaux avec des extrapolations sélectives ascendantes à partir des ventes des distributeurs et d'un échantillon d'appels d'offres. Des variables telles que les visites au fauteuil par habitant, la croissance des procédures esthétiques électives, les directives réglementaires sur les aérosols et la trajectoire de la part de la propulsion électrique alimentent nos prévisions de régression multivariées. Lorsque les données des distributeurs étaient fragmentaires, les médianes régionales des ASP ont été imputées grâce à la corroboration d'experts avant la triangulation finale.

Cycle de validation et de mise à jour des données

Chaque projet de modèle fait l'objet d'une analyse des écarts par rapport aux tendances indépendantes en matière de livraisons et aux bénéfices des équipementiers. Les réviseurs principaux vérifient les signaux d'anomalie et nous reconfirmons les hypothèses clés avec les personnes interrogées lorsque des écarts importants apparaissent. Les rapports sont actualisés chaque année, avec des mises à jour en milieu de cycle déclenchées par des changements de politique ou de technologie. Avant la publication, un analyste effectue une dernière vérification de la réalité afin que les clients reçoivent le point de vue le plus récent.

Pourquoi la ligne de base de la turbine dentaire de Mordor commande la fiabilité

Les chiffres publiés divergent souvent parce que les éditeurs choisissent des produits différents, des hypothèses de prix unitaires et des rythmes d'actualisation différents. Nous reconnaissons d'emblée ces lacunes et en donnons un aperçu ci-dessous.

Les principaux facteurs d'écart sont les suivants : certaines études regroupent des turbines de laboratoire ou des familles de pièces à main plus larges, d'autres utilisent des prix catalogue sans remises régionales, et quelques-unes projettent la croissance à partir d'une année d'enquête limitée sans examen annuel par des experts, alors que la page de Mordor est actualisée tous les douze mois et que la portée est vérifiée deux fois avec les utilisateurs de première ligne.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 212,98 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| 211,3 MILLIONS USD (2023) | Conseil mondial A | année de base plus ancienne et absence de validation primaire des réductions de l'ASP |

| 125,9 MILLIONS D'USD (2024) | Bureau d'études B | exclut les moteurs électriques et hybrides ; repose uniquement sur des données d'importation |

| 150,5 MILLIONS D'USD (2025) | Journal professionnel C | regroupe certains marchés émergents, omet le segment de la rénovation en Amérique du Nord |

La comparaison montre que lorsque l'on réduit le périmètre ou que l'on limite les sources de données, les totaux varient considérablement. La combinaison disciplinée de Mordor Intelligence avec une géographie étendue, des métriques de procédure actualisées et des étapes de validation doubles fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des turbines dentaires ?

Le marché des turbines dentaires s'établit à 239,79 millions USD en 2026.

Quel type de produit connaît la croissance la plus rapide ?

Les turbines à entraînement électrique progressent à un TCAC de 15,27 % jusqu'en 2031 en raison d'une atténuation supérieure des aérosols.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion de l'assurance, la hausse du revenu disponible et la fabrication locale propulsent la région à un TCAC de 16,05 %.

Comment les turbines électriques améliorent-elles le contrôle des infections ?

Elles génèrent moins d'aérosols, intègrent des conceptions à tête étanche et s'associent à des évacuateurs à haut volume pour réduire les agents pathogènes aéroportés.

Dernière mise à jour de la page le: