Taille et part du marché du vin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 372.06 Milliards de dollars |

| Taille du Marché (2031) | 439.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vin par Mordor Intelligence

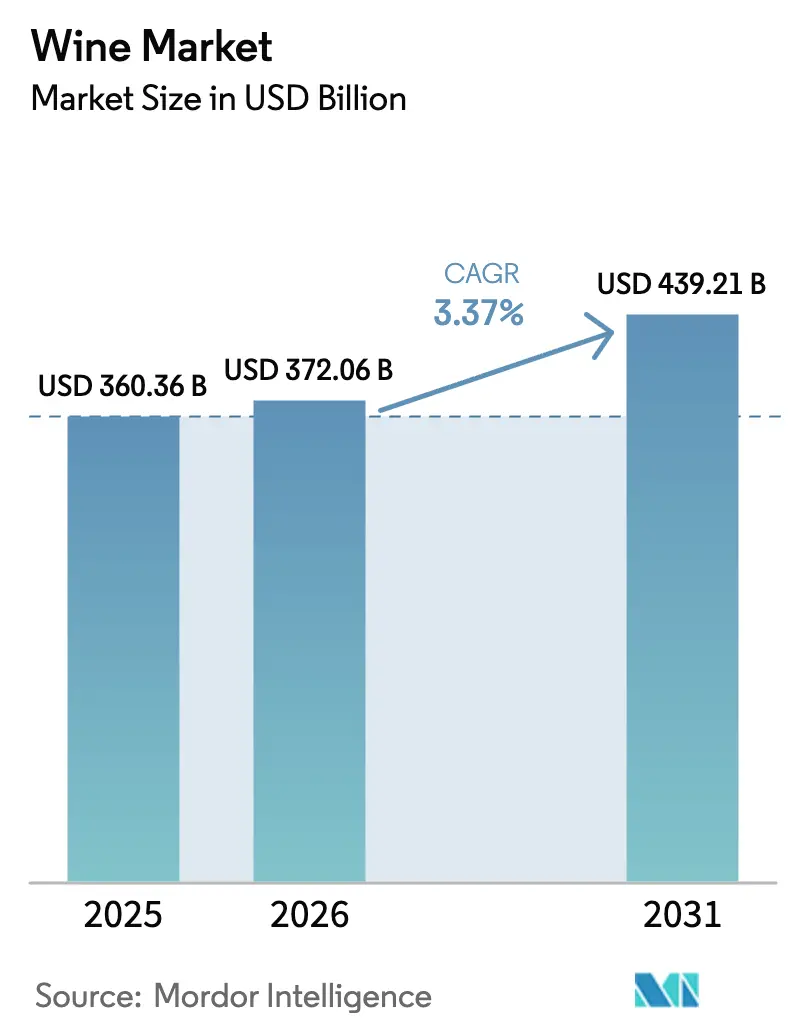

Le marché du vin s'établit à 360,36 milliards USD en 2025 et devrait progresser de 372,06 milliards USD en 2026 pour atteindre 439,21 milliards USD d'ici 2031, représentant un TCAC de 3,37 %. Cette croissance reflète une augmentation de la valeur qui dépasse la croissance du volume unitaire, portée par des consommateurs optant pour des étiquettes à marges plus élevées. Des facteurs tels que le positionnement premium, l'essor du tourisme et l'adoption de canaux de vente directe aux consommateurs (DTC) contribuent à atténuer les défis liés aux réductions de rendement induites par le climat et aux contraintes d'approvisionnement en verre. L'Europe maintient son leadership grâce à des pôles de production établis et à des appellations protégées, qui garantissent une qualité constante et un attrait patrimonial. Pendant ce temps, la région Asie-Pacifique connaît la croissance la plus rapide, les consommateurs urbains de la classe moyenne adoptant de plus en plus la culture du vin, sous l'influence de la hausse des revenus disponibles et de l'évolution des préférences de style de vie. Si les acteurs de grande taille bénéficient d'une visibilité en rayon et d'économies d'échelle, le marché reste très fragmenté, soutenu par de nombreux domaines familiaux et coopératives qui répondent aux demandes de niche et aux goûts régionaux.

Principaux enseignements du rapport

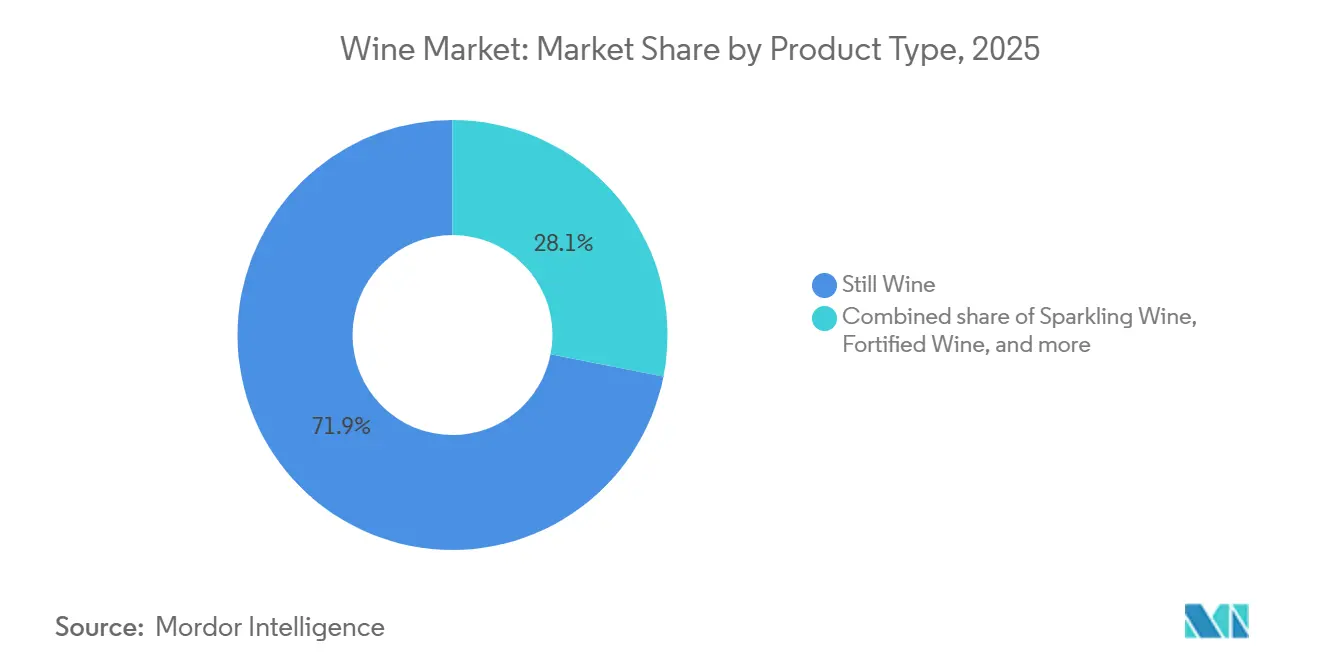

- Par type de produit, le vin tranquille détenait 71,90 % de la part du segment par type de produit en 2025, et le vin effervescent devrait croître à un TCAC de 4,0 % jusqu'en 2031.

- Par couleur, le vin rouge était en tête avec 48,23 % de la part du segment par couleur en 2025, tandis que le rosé devrait progresser à un TCAC de 4,12 % jusqu'en 2031.

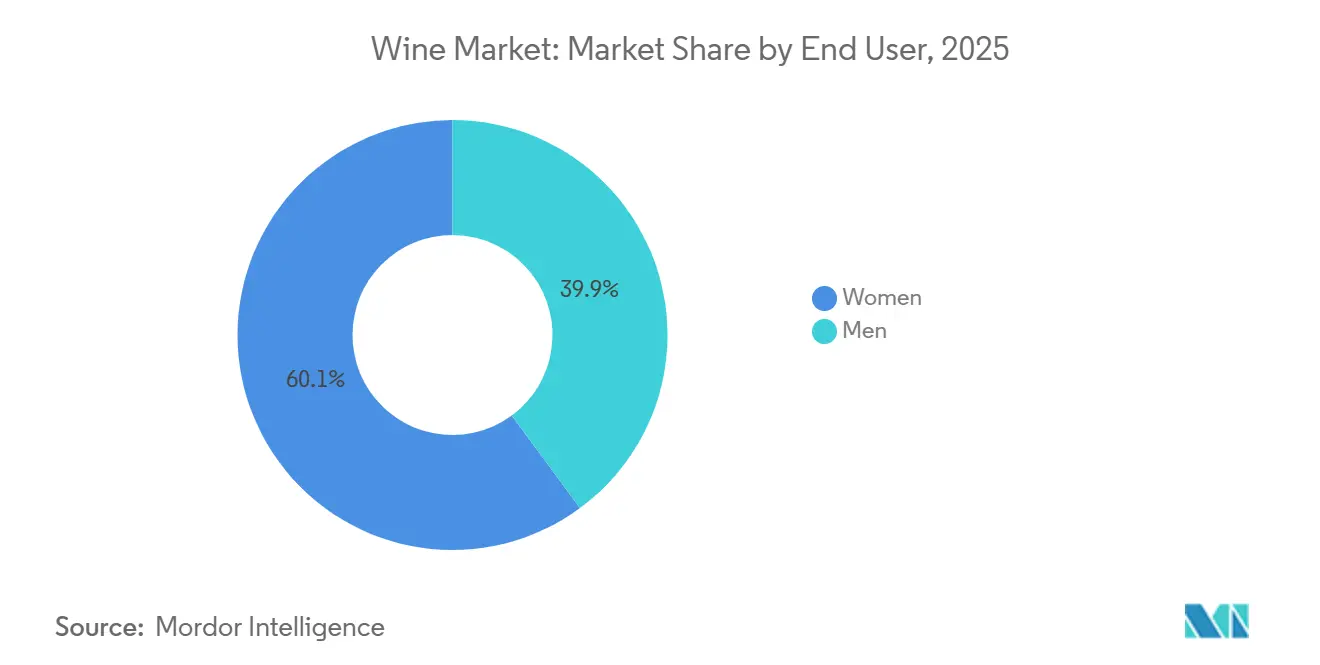

- Par utilisateur final, les femmes représentaient 60,11 % de la consommation en 2025, et les hommes devraient enregistrer une hausse à un TCAC de 4,49 % jusqu'en 2031.

- Par canal de distribution, les circuits off-trade ont capté 59,65 % de la part de distribution en 2025, tandis que le circuit on-trade rebondit à un TCAC de 3,69 % jusqu'en 2031.

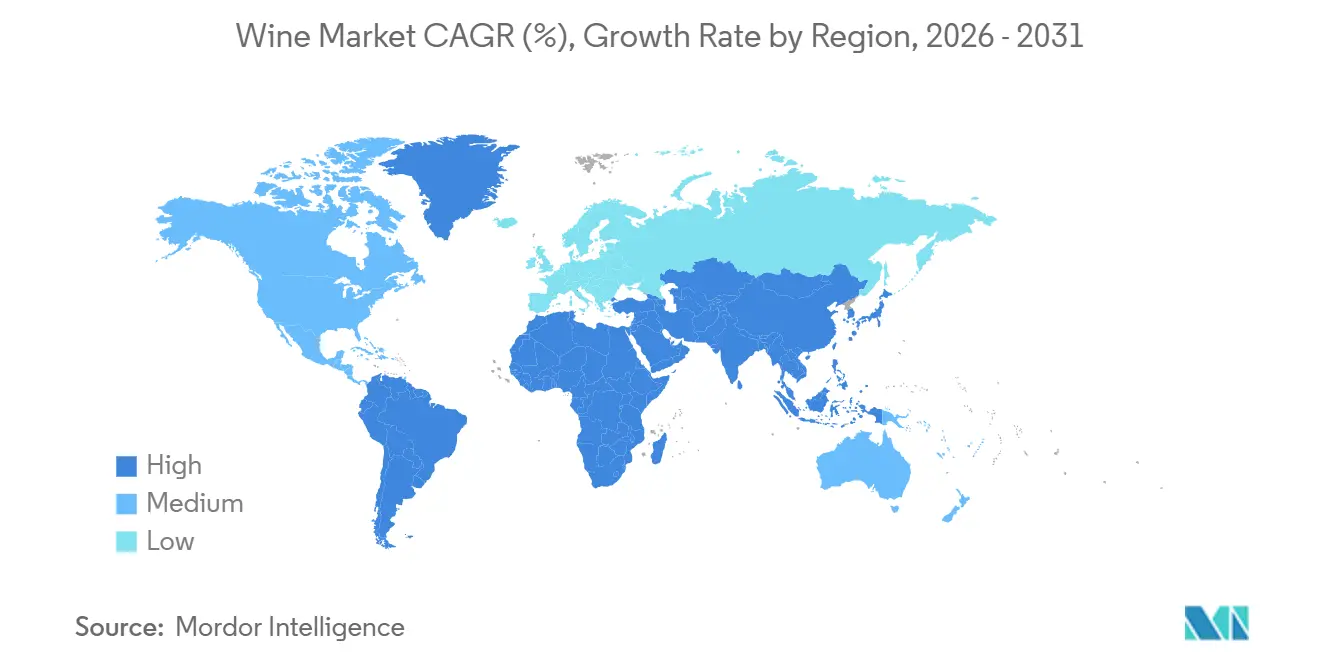

- Par géographie, l'Europe représentait 45,34 % de la part régionale en 2025, et l'Asie-Pacifique est positionnée pour un TCAC de 5,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du vin

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion du tourisme et de l'empreinte hôtelière | +0.5% | Europe, Amérique du Nord, Amérique du Sud | Moyen terme (2-4 ans) |

| Préférence croissante pour les vins à faible teneur en alcool ou sans alcool | +0.4% | Amérique du Nord, Europe, adoption précoce dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Forte demande de vins premium et super-premium | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Recherche sur les cépages résistants au climat | +0.3% | Europe, Amérique du Nord, hémisphère Sud | Long terme (≥ 4 ans) |

| Traçabilité d'origine via la blockchain | +0.2% | Pôles mondiaux du commerce électronique | Moyen terme (2-4 ans) |

| Robotique viticole et analyse par intelligence artificielle | +0.3% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du tourisme et de l'empreinte hôtelière

Le tourisme viticole est passé d'une offre de niche à une source de revenus significative, représentant environ 25 % du revenu total des domaines viticoles et atténuant l'impact de la compression des marges de gros. La Conférence mondiale de l'Organisation mondiale du tourisme des Nations Unies (OMT) en 2025 a mis en évidence l'importance du tourisme viticole dans le développement régional, les destinations utilisant les expériences œnologiques pour attirer les millennials et les consommateurs de la génération Z intéressés par des expériences culturelles authentiques[1]Source : « La Conférence mondiale sur le tourisme viticole de l'ONU met en valeur la culture », untourism.int . Cette tendance est particulièrement marquée dans les régions viticoles établies d'Europe, telles que Bordeaux, la Toscane et la Rioja, ainsi que dans des destinations émergentes comme la vallée de Colchagua au Chili et Stellenbosch en Afrique du Sud, où les offices de tourisme gouvernementaux promeuvent activement les routes des vins en tant que patrimoines culturels. L'intégration de l'hôtellerie s'étend au-delà des salles de dégustation pour inclure la restauration sur place, où les restaurants et les hôtels proposent des cartes des vins soigneusement sélectionnées qui encouragent l'essai d'étiquettes premium, favorisant la découverte de marques et les achats répétés. Cette approche protège également les producteurs des effets de la consolidation des détaillants en tirant parti des canaux de vente directe, qui contournent les marges des intermédiaires et fournissent des données précieuses sur les consommateurs pour des actions marketing ciblées.

Préférence croissante des consommateurs pour les vins à faible teneur en alcool ou sans alcool

La demande de vins à faible teneur en alcool et sans alcool est en hausse, les consommateurs soucieux de leur santé, notamment la génération Z et les millennials, recherchant la modération sans abstinence totale. Les producteurs européens ont répondu en investissant dans des technologies de désalcoolisation, telles que l'osmose inverse et la distillation sous vide, qui préservent le caractère variétal tout en réduisant le titre alcoométrique volumique à 0,5 % ou en dessous. Cependant, la clarté réglementaire reste inégale. Aux États-Unis, le TTB autorise l'étiquetage « vin sans alcool » pour les produits dont le titre alcoométrique est inférieur à 0,5 %, tandis que l'Union européenne applique des seuils plus stricts dans le cadre de son organisation commune du marché vitivinicole. Cette expansion de catégorie répond également aux marchés émergents où les normes culturelles ou religieuses limitent la consommation traditionnelle de vin, créant des opportunités de croissance volumique incrémentale au Moyen-Orient et dans certaines parties de l'Asie-Pacifique. Des producteurs comme Treasury Wine Estates ont lancé des sous-marques NoLo dédiées, signalant que ce segment est passé du stade expérimental à celui d'axe de croissance stratégique, comme le souligne la présentation aux investisseurs de Treasury Wine Estates en 2025[2]Source : « Présentation aux investisseurs et analystes des résultats annuels 2025 », www.tweglobal.com..

Forte demande de vins premium et super-premium

La premiumisation continue de remodeler le marché du vin. Cette tendance est portée par des consommateurs aisés en Amérique du Nord et en Asie-Pacifique, qui considèrent le vin à la fois comme un produit de luxe consommable et un actif d'investissement, comme en témoignent les indices d'enchères suivant les premiers crus de Bordeaux et les grands crus de Bourgogne. La division Moët Hennessy de LVMH a indiqué que son portefeuille de champagnes de prestige a maintenu son pouvoir de fixation des prix malgré les défis macroéconomiques, Dom Pérignon et Krug ayant enregistré une croissance volumique à un chiffre moyen en 2024, comme mentionné dans le rapport annuel LVMH 2024[3]Source : « Documents financiers pour l'exercice clos le 31 décembre 2024 », lvmh-com . En revanche, les segments de vins grand public et d'entrée de gamme font face à un déclin structurel. Constellation Brands, par exemple, a cédé des marques à faibles marges pour se concentrer sur son portefeuille premium, incluant The Prisoner et Kim Crawford, comme détaillé dans son dépôt 10-K de 2024. Cette bifurcation crée des impératifs stratégiques : les acteurs de grande taille doivent soit se repositionner vers des offres premium, soit quitter le marché, tandis que les domaines boutiques s'appuient sur la rareté et les récits de terroir pour imposer des prix ultra-premium.

La recherche et le développement de cépages résistants au climat élargissent les terroirs viables

La volatilité climatique, incluant des événements de gel erratiques, des vagues de chaleur et des régimes de précipitations changeants, a stimulé les investissements dans la génétique de cépages résistants et les pratiques viticoles adaptatives. Les variétés PIWI (hybrides résistants aux champignons) ont gagné du terrain en Europe, où les exigences de certification biologique et la réduction de l'utilisation des fongicides s'alignent sur les attentes des consommateurs en matière de durabilité. L'Allemagne et la Suisse, par exemple, ont vu les plantations de variétés PIWI dépasser 1 000 hectares, les producteurs cherchant à réduire les coûts de production tout en maintenant la qualité, selon la recherche agricole de la Commission européenne. Ces innovations élargissent l'empreinte géographique de la production de vins premium, remettant en question les appellations traditionnelles et créant de nouvelles histoires d'origine qui séduisent les consommateurs explorateurs. L'implication stratégique est un découplage progressif du terroir de la latitude, les avancées technologiques et génétiques atténuant les désavantages climatiques. Cependant, les cadres réglementaires régissant l'étiquetage variétal et les règles d'appellation joueront un rôle déterminant dans la détermination du rythme auquel ces innovations atteignent une échelle commerciale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations alcoolières strictes et divergentes | -0.4% | Mondial, particulièrement en Amérique du Nord (variance État par État), Asie-Pacifique (droits de douane à l'importation, licences) | Long terme (≥ 4 ans) |

| Coûts de production élevés amplifiés par la volatilité climatique | -0.5% | Europe, Amérique du Nord, Australie (régions établies confrontées à la variabilité des rendements) | Moyen terme (2-4 ans) |

| Contrefaçons sophistiquées dans les canaux de commerce électronique | -0.2% | Commerce électronique mondial, concentré en Asie-Pacifique et sur les marchés en ligne émergents | Court terme (≤ 2 ans) |

| Les goulets d'étranglement du verre et de la logistique font grimper les coûts d'emballage | -0.3% | Mondial, particulièrement en Europe et en Amérique du Nord (concentration de l'approvisionnement en verre) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations alcoolières strictes et divergentes

La fragmentation réglementaire impose des coûts de conformité significatifs et restreint l'accès au marché, en particulier pour les exportateurs confrontés à des règles diverses en matière d'étiquetage, de fiscalité et de distribution. Aux États-Unis, le système à trois niveaux, qui impose la séparation des producteurs, des distributeurs et des détaillants, limite la vente directe aux consommateurs. Le Bureau des taxes et du commerce sur l'alcool et le tabac (TTB) a modernisé ses processus de certificat d'approbation d'étiquette (COLA), réduisant les délais d'approbation. Dans la région Asie-Pacifique, les structures tarifaires et les régimes de licences d'importation varient considérablement. Par exemple, le rétablissement par la Chine de sa politique de tarif zéro sur le vin australien en 2024, après une suspension de trois ans, contraste fortement avec les droits de douane indiens dépassant 150 %, qui entravent les importations légales et encouragent l'activité sur le marché gris. Dans l'Union européenne, le cadre des indications géographiques protège les appellations régionales mais limite la flexibilité variétale, compliquant les efforts des producteurs du Nouveau Monde pour communiquer de manière transparente la composition en cépages.

Coûts de production élevés amplifiés par la volatilité climatique

La variabilité des rendements induite par le climat a considérablement augmenté les coûts de production à travers divers facteurs, notamment la nécessité de systèmes d'irrigation améliorés, d'infrastructures de protection contre le gel, de primes d'assurance plus élevées et d'une gestion adaptative de la canopée. Selon l'Organisation Internationale de la Vigne et du Vin (OIV), la production mondiale de vin en 2024 a chuté à 225,8 millions d'hectolitres, le niveau le plus bas en six décennies, en raison des gelées printanières en Europe et des conditions de sécheresse en Amérique du Sud. Cela a contraint les producteurs soit à s'approvisionner en raisins supplémentaires à des prix spot élevés, soit à réduire leur production. Des mesures énergivores, telles que les machines à vent pour atténuer le gel et le dessalement pour l'irrigation dans les zones à pénurie d'eau, ont ajouté des dépenses opérationnelles récurrentes, comprimant les marges bénéficiaires, en particulier pour les producteurs de taille moyenne sans économies d'échelle. Les pénuries de main-d'œuvre saisonnière ont en outre entraîné des primes d'heures supplémentaires et des investissements dans la mécanisation, qui nécessitent des périodes de remboursement prolongées. Ces pressions sur les coûts affectent de manière disproportionnée les régions à climat marginal et à accès limité aux capitaux, accélérant la consolidation du secteur, les petits domaines quittant le marché ou étant rachetés par des entités plus grandes et mieux capitalisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'effervescence des vins mousseux dépasse la tradition des vins tranquilles

En 2025, le vin tranquille représentait 71,90 % de la part du segment par type de produit, reflétant son rôle établi aussi bien dans les repas quotidiens que dans la restauration gastronomique. Cependant, le vin effervescent devrait croître à un TCAC de 4,0 % jusqu'en 2031, dépassant la moyenne de la catégorie. L'accessibilité accrue du Prosecco, facilitée par la méthode Charmat économique, a élargi la consommation de vin effervescent au-delà des occasions festives. Les exportations de vins effervescents italiens ont atteint des volumes records en 2024 malgré les défis macroéconomiques, selon Italian Wine Central. En revanche, le Champagne s'appuie sur sa rareté et le prestige de son appellation pour maintenir des prix ultra-premium.

Des marques telles que Moët et Chandon et Veuve Clicquot de LVMH ont privilégié les marges par rapport aux parts de marché en 2024, alors que le déstockage des inventaires s'achevait, comme indiqué dans le rapport annuel LVMH 2024. D'autres types de vins, tels que le vermouth, les vins aromatisés et le pétillant naturel, restent de niche mais séduisent les consommateurs axés sur l'artisanat à la recherche de nouveauté et d'origines artisanales. Le vin tranquille continue de dominer dans la restauration gastronomique on-trade, où les sommeliers mettent l'accent sur le terroir et la variation des millésimes dans des cartes des vins soigneusement sélectionnées. Dans les circuits off-trade, le vin tranquille reste un incontournable pour la consommation quotidienne, les acheteurs soucieux du rapport qualité-prix se concentrant sur le coût par verre plutôt que sur les innovations d'emballage. Le vin fortifié fait face à des défis, les jeunes consommateurs montrant moins d'intérêt pour les profils sucrés et à forte teneur en alcool. Cependant, les portos tawny premium et les millésimes single-quinta conservent leur attrait auprès des collectionneurs.

Par couleur : le rosé progresse tandis que le rouge maintient la tradition

En 2025, le vin rouge représentait 48,23 % de la part de marché par couleur, soutenu par des cépages établis tels que le Cabernet Sauvignon, le Merlot et le Pinot Noir, qui dominent les cartes des vins on-trade et les caves de collectionneurs. Cependant, le vin rosé devrait croître à un TCAC de 4,12 % jusqu'en 2031, porté par l'évolution des habitudes de consommation tout au long de l'année et une premiumisation croissante. Le rosé de style provençal, connu pour sa teinte pâle et son profil sec, a dépassé son attrait saisonnier traditionnel. Des producteurs comme Château d'Esclans et Whispering Angel ont acquis une reconnaissance significative en Amérique du Nord et dans les régions Asie-Pacifique. Le vin blanc, qui détient la part de marché restante, bénéficie de sa polyvalence dans les accords mets-vins et de sa popularité lors des occasions estivales, le Chardonnay et le Sauvignon Blanc étant en tête des ventes par cépage.

La croissance du vin rosé est en outre soutenue par son expansion géographique au-delà de ses origines méditerranéennes. Des régions telles que l'Australie, l'Afrique du Sud et la Californie ont augmenté leur production de rosé en utilisant les vignobles de raisins rouges existants par les méthodes de saignée ou de pressurage direct. Cette approche permet aux producteurs de capter des marges supplémentaires sans nécessiter de nouvelles plantations de vignobles. La segmentation par couleur s'aligne sur les occasions de consommation : le vin rouge est préféré pour les repas formels et la conservation en cave, le vin blanc pour les repas décontractés et les apéritifs, et le rosé pour les rassemblements sociaux et les événements en plein air.

Par utilisateur final : les femmes en tête, les hommes accélèrent

Les femmes représentaient 60,11 % de la part des utilisateurs finaux en 2025, portées par un engagement constant dans les catégories axées sur le bien-être et à faible teneur en alcool. Cependant, les hommes devraient croître à un TCAC de 4,49 % jusqu'en 2031, les segments artisanaux et premium attirant des consommateurs masculins intéressés par les origines artisanales et les étiquettes de collection. Les stratégies marketing ciblant les femmes se concentrent sur l'intégration au style de vie, des marques comme Sula Vineyards en Inde et Kim Crawford en Nouvelle-Zélande utilisant les réseaux sociaux et les partenariats avec des influenceurs pour favoriser l'engagement communautaire et encourager les essais de produits. En revanche, les consommateurs masculins montrent une préférence plus marquée pour les rouges corsés, les vins fortifiés et les offres en production limitée qui véhiculent expertise et valeur d'investissement.

Le paysage des utilisateurs finaux évolue à mesure que les associations de genre traditionnelles s'estompent. La participation masculine aux clubs de vin et aux événements de dégustation a augmenté, portée par les amateurs de spiritueux artisanaux se tournant vers le vin et les jeunes générations rejetant les normes de consommation genrées. Pendant ce temps, les sommelières et les femmes vigneronnes gagnent en visibilité, remettant en question les stéréotypes du secteur et renforçant l'attrait culturel du vin. Les producteurs s'adaptent en adoptant une image de marque et des emballages neutres en termes de genre qui mettent en avant le terroir, la durabilité et le savoir-faire plutôt que des messages axés sur le style de vie. L'importance stratégique de cette segmentation réside dans l'optimisation des canaux et des messages : les marques ciblant les femmes devraient se concentrer sur l'engagement numérique, les modèles par abonnement et les récits de bien-être, tandis que celles ciblant les hommes devraient mettre l'accent sur la rareté, les notes des critiques et les expériences de dégustation verticale.

Par canal de distribution : le circuit off-trade domine, le circuit on-trade se redresse

Les circuits off-trade représentaient 59,65 % de la part de distribution en 2025, incluant les cavistes spécialisés, les supermarchés et les plateformes de commerce électronique. Cependant, les circuits on-trade devraient croître à un TCAC de 3,69 % jusqu'en 2031, portés par la reprise des établissements hôteliers et l'attrait croissant de la restauration expérientielle, qui stimule les dépenses par bouteille. Les cavistes spécialisés restent un élément clé du segment off-trade, offrant des sélections soigneusement choisies et un personnel compétent qui constitue un intermédiaire entre les grandes surfaces et les options on-premise. Les circuits on-trade, incluant les restaurants, les bars et les hôtels, atteignent des prix unitaires plus élevés, avec des majorations importantes par rapport aux prix de gros courantes dans les établissements gastronomiques.

La segmentation de la distribution met en évidence des changements structurels dans le comportement des consommateurs et les cadres réglementaires. La domination du circuit off-trade est soutenue par des facteurs tels que la commodité, la transparence des prix et la croissance des modèles de vente directe aux consommateurs (DTC), qui contournent les systèmes traditionnels à trois niveaux là où la loi le permet. Les cavistes spécialisés se différencient par des dégustations éducatives, la formation du personnel et des collections de produits soigneusement sélectionnées, qui justifient des prix premium et fidélisent la clientèle. La reprise du circuit on-trade a été inégale, la restauration décontractée et les bars se redressant plus rapidement que les établissements gastronomiques, qui continuent de faire face à des défis tels que les pénuries de main-d'œuvre et des coûts d'exploitation plus élevés.

Analyse géographique

L'Europe a généré 44,45 % des revenus mondiaux du vin en 2024, soutenue par des traditions culturelles établies et des régions viticoles concentrées. Le comportement des consommateurs montre un glissement de la consommation quotidienne vers la consommation du week-end et des occasions spéciales, entraînant une diminution des volumes à bas prix mais une augmentation de la part du segment premium. En France, le vin reste la principale boisson alcoolisée, avec une forte adoption chez les 18-25 ans. La croissance du marché italien est portée par les activités promotionnelles des vins à Denominazione di Origine Controllata e Garantita (DOCG) et par l'augmentation des exportations vers les États-Unis. Les producteurs européens font face à des réglementations environnementales strictes, conduisant à une adoption accrue des certifications biologiques et des pratiques biodynamiques, qui augmentent les coûts de production tout en offrant des avantages marketing.

La région Asie-Pacifique devrait croître à un TCAC de 5,46 % jusqu'en 2030, portée par divers facteurs sur les marchés clés. En Chine, l'expansion du marché est alimentée par la production croissante de vins premium domestiques, soutenue par les avancées dans les techniques de vinification et la popularité croissante des vins de haute qualité produits localement. De plus, le développement des canaux de vente au détail hors taxes a encore stimulé l'accessibilité et la demande de produits vinicoles premium. En Inde, la croissance est sous-tendue par l'essor des initiatives de tourisme viticole au Maharashtra, qui combinent des expériences agricoles, telles que des visites de vignobles et des dégustations de vins. Les consommateurs sud-coréens manifestent une forte inclination pour les vins plus sucrés, reflétant les préférences gustatives culturelles, tandis que les acheteurs japonais démontrent une demande croissante pour le Moscato effervescent, portée par sa polyvalence et son attrait dans les contextes sociaux. Le marché du vin en Thaïlande est également en expansion, soutenu par une urbanisation croissante et une classe moyenne en plein essor avec des revenus disponibles plus élevés. En outre, les plateformes numériques permettent des expéditions directes de petits producteurs européens vers les consommateurs asiatiques, contournant les barrières traditionnelles à l'importation et réduisant les coûts.

Les exportateurs sud-américains, notamment ceux du Chili et d'Argentine, tirent parti des accords de libre-échange pour maintenir leur présence sur le marché face à la concurrence croissante de l'Espagne et du Portugal. Ces accords offrent aux exportateurs des droits de douane réduits et un meilleur accès aux marchés internationaux, leur permettant de rester compétitifs dans un paysage de plus en plus concurrentiel. De plus, ces pays se concentrent sur l'amélioration de la qualité et de l'image de marque de leurs vins pour séduire les consommateurs mondiaux. Les régions du Moyen-Orient et d'Afrique démontrent un potentiel de croissance à long terme, malgré les défis réglementaires, les zones urbaines aisées continuant d'importer des vins premium pour les restaurants haut de gamme. Les consommateurs fortunés de ces régions recherchent de plus en plus des produits de haute qualité, créant des opportunités pour les exportateurs de répondre aux marchés de niche. Cependant, naviguer dans des cadres réglementaires complexes et des restrictions à l'importation reste un défi crucial. Réussir sur ces marchés variés nécessite le respect des exigences réglementaires et la mise en œuvre de stratégies de communication adaptées qui tiennent compte des préférences uniques et des nuances culturelles de chaque marché.

Paysage concurrentiel

Le marché mondial du vin se caractérise par une structure concurrentielle fragmentée, avec un faible indice de concentration. Cela reflète la présence de nombreux producteurs, allant des petits domaines familiaux aux grands conglomérats multinationaux. La fragmentation est portée par la différenciation du vin basée sur le terroir, où les appellations régionales et les microclimats créent des barrières naturelles à la marchandisation. Des entreprises comme Constellation Brands, Treasury Wine Estates et E. & J. Gallo tirent parti de vastes portefeuilles et de solides relations avec les détaillants pour sécuriser des emplacements premium en rayon et négocier des remises sur volume. Cependant, la fidélité à la marque reste dispersée, les consommateurs passant fréquemment d'un cépage, d'une région et d'un niveau de prix à l'autre.

Des opportunités de croissance sont visibles dans la premiumisation des marchés émergents, notamment l'Inde, l'Asie du Sud-Est et l'Afrique subsaharienne. Les producteurs locaux de ces régions peuvent capter des marges plus élevées en positionnant les vins domestiques comme des produits de luxe accessibles. De plus, le segment des vins à faible teneur en alcool et sans alcool présente un potentiel de croissance, les acteurs établis ayant été lents à investir dans cette catégorie. L'adoption technologique devient un facteur de différenciation clé sur le marché du vin. Par exemple, Treasury Wine Estates a mis en œuvre des plateformes de viticulture de précision et d'analyse de données pour optimiser la gestion des vignobles. La division Moët Hennessy de LVMH a concentré ses investissements sur le champagne ultra-premium et les vins tranquilles de prestige, tout en cédant ou en dépriorisant les marques d'entrée de gamme pour protéger les marges et la valeur de la marque.

Des perturbateurs émergents, tels que les spécialistes de la vente directe aux consommateurs Winc et Naked Wines, tirent parti des modèles d'abonnement et des recommandations algorithmiques pour contourner les circuits de distribution traditionnels. Cette approche leur permet de capter les données des consommateurs et de conserver les marges qui étaient historiquement captées par les grossistes et les détaillants. De plus, les petits producteurs, notamment les domaines biologiques et biodynamiques, gagnent du terrain en séduisant les consommateurs soucieux de durabilité qui sont prêts à payer des prix premium pour des pratiques certifiées et des chaînes d'approvisionnement transparentes. L'activité en matière de brevets dans l'automatisation des vignobles et le contrôle qualité piloté par l'intelligence artificielle s'accélère. Des entreprises comme Monarch Tractor et Trimble déposent des brevets pour des équipements autonomes et l'intégration de capteurs, signalant que la propriété intellectuelle dans la technologie agricole deviendra un avantage concurrentiel pour les producteurs à forte intensité capitalistique.

Leaders du secteur du vin

Bacardi Limited

E. & J. Gallo Winery

Constellation Brands Inc.

Pernod Ricard

Bronco Wine Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Creek Vineyard a lancé SeaQuelle, un vin Meritage de style Rive Droite avec le Merlot comme cépage principal. Le vin assemble cinq cépages bordelais : 63 % de Merlot, 18 % de Cabernet Franc, 10 % de Cabernet Sauvignon, 5 % de Malbec et 4 % de Petit Verdot. La composition figure sur l'étiquette avant pour plus de transparence.

- Juin 2025 : La marque de vin 19 Crimes a lancé un nouveau vin rouge Tempranillo. Le 19 Crimes Tempranillo présente des arômes de cerises rouges et noires, avec des notes épicées et fumées complétées par de subtiles caractéristiques boisées.

- Mai 2025 : Viva Wine Group a acquis Delta Wines, un important distributeur de vins aux Pays-Bas, par le biais d'un accord contraignant portant sur l'achat de 88,59 % des parts pour 57 millions EUR. Cette acquisition renforce la présence de Viva Wine Group sur le marché européen du vin.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial du vin comme l'ensemble des vins tranquilles, effervescents et fortifiés produits à partir de raisins fermentés et vendus dans leur emballage d'origine aux circuits on-trade ou off-trade, valorisés aux prix départ usine. Les volumes sous marque de distributeur et les expéditions en vente directe au consommateur sont inclus car ils influencent de manière significative les revenus des producteurs.

Exclusion du périmètre : Les boissons à base de raisin sans alcool, les coolers de vin aromatisés et les équipements de vinification sont exclus de cette analyse.

Aperçu de la segmentation

- Par type de produit

- Vin fortifié

- Vin tranquille

- Vin effervescent

- Autres types de vins

- Par couleur

- Vin rouge

- Vin blanc

- Vin rosé

- Par utilisateur final

- Hommes

- Femmes

- Par canal de distribution

- Circuit on-trade

- Circuit off-trade

- Cavistes/magasins spécialisés

- Autres circuits off-trade

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des propriétaires de vignobles, des embouteilleurs sous contrat, des importateurs, des sommeliers et des acheteurs en grande distribution en Europe, en Amérique du Nord, en Asie-Pacifique et en Amérique latine. Ces entretiens ont permis de valider les hypothèses de répercussion des droits de douane, les prix typiques départ cave et les évolutions des préférences des consommateurs que les statistiques brutes seules ne permettent pas de saisir.

Recherche documentaire

Nous avons commencé par cartographier les signaux d'offre et de demande à partir de sources ouvertes telles que l'OIV, UN Comtrade, l'USDA GAIN et Eurostat. Ces ensembles de données ancrent la production, les flux commerciaux et la consommation par habitant. Les évolutions des politiques ont été retracées à travers les barèmes nationaux d'accises et les tableaux de bord de taxation de l'OMS, tandis que les dépôts de comptes des entreprises, les prospectus d'introduction en bourse et les données financières de D&B Hoovers ont révélé les corridors de prix et les structures de coûts. Des flux sélectionnés provenant de Dow Jones Factiva et des principales revues spécialisées nous ont aidés à suivre les rendements par cépage, les impacts climatiques et la composition des circuits de distribution. Les sources citées sont illustratives et non exhaustives ; de nombreux documents supplémentaires ont alimenté les vérifications et clarifications des données.

Dimensionnement du marché et prévisions

Nous reconstituons la base de référence par une combinaison descendante des volumes mondiaux de production et d'importation convertis par des prix de vente moyens spécifiques à chaque région. Les agrégations par fournisseur et les paires prix-volume d'UGS échantillonnées servent ensuite de vérification ascendante. Les variables clés — superficie du vignoble, rendements en hectolitres, revenu disponible, arrivées touristiques et pénétration du segment premium — alimentent une régression multivariée qui projette la demande sur la période de prévision. L'analyse de scénarios couvre le durcissement réglementaire et les chocs climatiques, les lacunes de données étant comblées par des analogues régionaux pondérés.

Cycle de validation des données et de mise à jour

Les résultats passent par trois révisions d'analystes ; les écarts déclenchent une reprise de contact avec les sources, et les événements significatifs donnent lieu à des actualisations intermédiaires. Nous reconstruisons le modèle complet annuellement et effectuons une vérification finale avant chaque livraison client afin que les utilisateurs disposent de la vue la plus récente.

Pourquoi la base de référence de Mordor sur le vin mérite la confiance des parties prenantes

Les chiffres publiés diffèrent souvent car les entreprises varient dans leurs définitions du périmètre, leurs échelles de prix et leur cadence de mise à jour. En nous ancrant sur des statistiques de production et de commerce vérifiables, puis en les tempérant par des informations terrain récentes, nous offrons une vision équilibrée et transparente.

Les lacunes clés que nous observons ailleurs proviennent de la valorisation aux prix de détail, de l'exclusion des expéditions en vrac ou d'hypothèses de premiumisation agressives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 362,41 Md USD (2025) | Mordor Intelligence | |

| 515,1 Md USD (2024) | Global Consultancy A | Utilise les recettes au détail et comptabilise le cidre ainsi que les RTD à base de vin |

| 508,1 Md USD (2024) | Trade Journal B | Applique un ASP européen unique à l'échelle mondiale et omet le commerce informel |

| 371,0 Md USD (2024) | Research Firm C | Exclut les catégories effervescentes et fortifiées, sous-estimant ainsi la base |

La comparaison confirme que les choix de périmètre rigoureux de Mordor, la reconstruction annuelle et la validation multi-sources offrent aux décideurs une base de référence fiable, ni gonflée ni indûment conservatrice.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial du vin ?

Le marché du vin s'établit à 372,06 milliards USD en 2026.

À quel rythme le marché du vin devrait-il croître ?

Il devrait se développer à un TCAC de 3,37 %, pour atteindre 439,21 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché du vin ?

L'Asie-Pacifique est en tête avec un TCAC de 5,46 % jusqu'en 2031, portée par la hausse des revenus de la classe moyenne et l'expansion de la culture du vin.

Quels défis les producteurs de vin rencontrent-ils du fait des réglementations ?

Les nouvelles règles d'étiquetage de l'Union européenne et des États-Unis exigent des informations détaillées sur les ingrédients et la valeur nutritionnelle, augmentant les coûts de conformité et la complexité opérationnelle.

Dernière mise à jour de la page le: