Taille et part du marché des matériaux composites pour éoliennes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.26 Milliards de dollars |

| Taille du Marché (2031) | 19.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux composites pour éoliennes par Mordor Intelligence

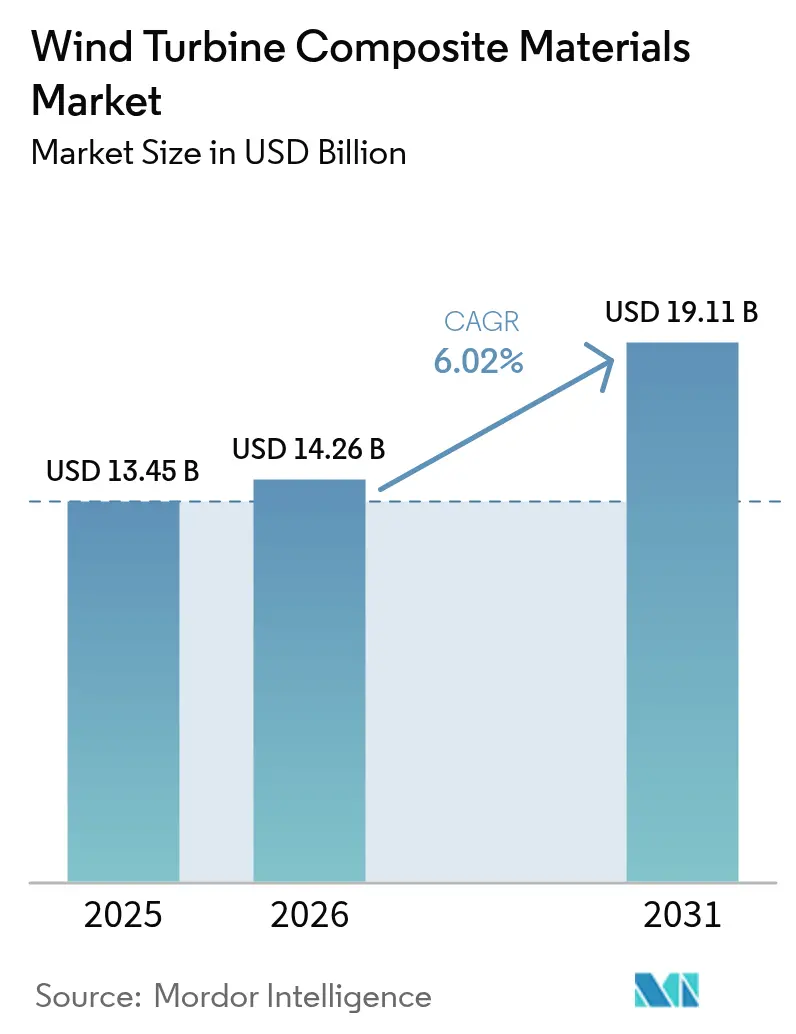

La taille du marché des matériaux composites pour éoliennes est estimée à 14,26 milliards USD en 2026, en progression par rapport à la valeur de 13,45 milliards USD en 2025, avec des projections à 19,11 milliards USD en 2031, soit une croissance à un CAGR de 6,02 % sur la période 2026-2031. L'adoption généralisée de pales de plus de 100 m, soutenue par des architectures en fibre de verre, de carbone et hybrides plus légères, augmente la teneur en matériaux par turbine et pousse les fournisseurs à accroître leurs capacités en Asie-Pacifique et en Europe. Les incitations politiques telles que le budget des Contrats pour la Différence (CfD) du Royaume-Uni et les 117 GW de nouvelles installations chinoises en 2024 garantissent une visibilité des commandes sur plusieurs années et accélèrent les stratégies d'automatisation et d'intégration verticale sur le marché des composites pour éoliennes.

Principaux enseignements du rapport

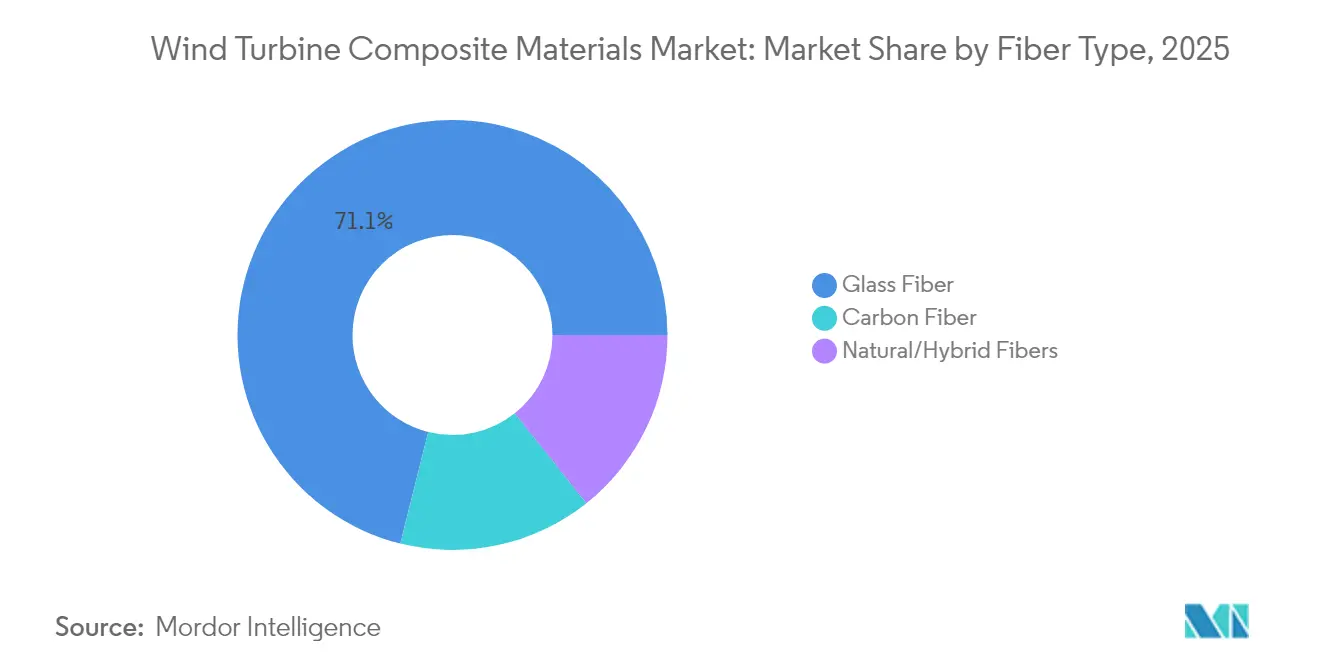

- Par type de fibre, la fibre de verre a dominé avec une part de marché de 71,10 % sur le marché des composites pour éoliennes en 2025 ; la fibre de carbone devrait afficher le CAGR le plus élevé à 6,85 % jusqu'en 2031.

- Par type de résine, l'époxy a représenté 34,40 % de la part des revenus en 2025, tandis que les systèmes polyester/ester vinylique devraient connaître la croissance la plus rapide avec un CAGR de 7,12 % jusqu'en 2031.

- Par technologie, l'infusion sous vide a représenté 45,30 % du marché des composites pour éoliennes en 2025 ; le traitement par préimprégné progresse à un CAGR de 7,38 %, le plus élevé parmi les procédés de fabrication.

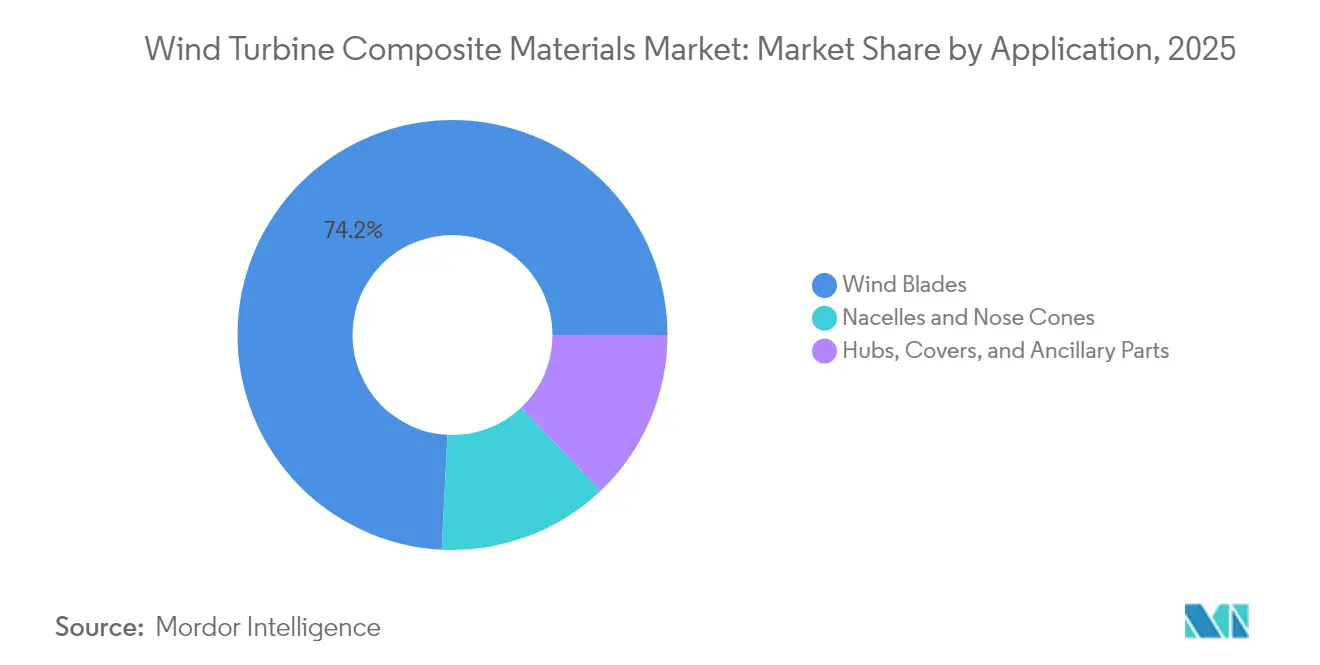

- Par application, les pales d'éoliennes ont représenté 74,20 % de la taille du marché des composites pour éoliennes en 2025 et se développent à un CAGR de 7,14 %.

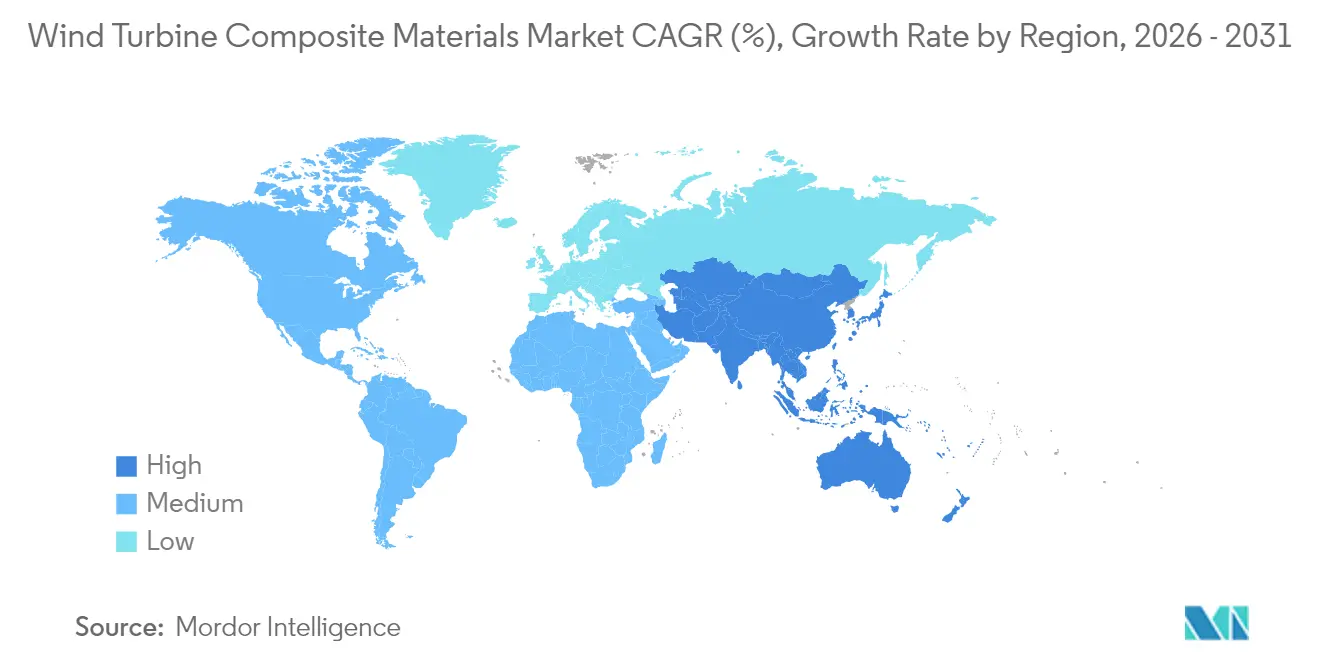

- Par géographie, l'Asie-Pacifique a représenté 46,10 % des revenus en 2025 et affiche le taux de croissance régional le plus élevé à 6,72 % de CAGR jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des matériaux composites pour éoliennes

Analyse de l'impact des moteurs*

| Moteurs | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des capacités des turbines terrestres et offshore | +1.8% | Mondial ; plus fort en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Objectifs de décarbonation des gouvernements et enchères CfD | +1.5% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Résines d'infusion polyuréthane réductrices de coûts | +0.9% | Pôles mondiaux, notamment la Chine et l'Europe | Moyen terme (2-4 ans) |

| Systèmes thermoplastiques biosourcés ou recyclables | +0.7% | UE et Amérique du Nord en tant que précurseurs | Long terme (≥ 4 ans) |

| Composites avec intégration de tissus intelligents | +0.4% | Marchés avancés en Amérique du Nord, dans l'UE et dans certaines économies d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'augmentation des capacités des turbines terrestres et offshore stimule la demande de composites avancés

Les puissances nominales des turbines mondiales dépassent désormais couramment 15 MW en offshore, poussant les longueurs de pales au-delà de 115 m et multipliant les charges structurelles que seuls les composites avancés peuvent supporter. Les pales de 115,5 m de Vestas sur la plateforme V236-15 MW et le prototype confidentiel de 21,5 MW de Siemens Gamesa illustrent la montée en puissance qui multiplie le volume de composites par rotor tout en imposant des semelles de longeron renforcées en carbone plus légères pour la rigidité et la résistance à la fatigue. Le Royaume-Uni seul vise à porter sa capacité offshore jusqu'à 50 GW d'ici 2030, un objectif qui consolide la demande à long terme pour des systèmes de stratifiés haute performance capables d'assurer une durée de vie de conception de 25 ans dans des environnements marins corrosifs[1]Département de la Sécurité Énergétique et de la Neutralité Carbone, "Ronde d'attribution des Contrats pour la Différence," gov.uk.

Les politiques de décarbonation des gouvernements accélèrent l'adoption des matériaux composites

Des cadres favorables, tels que la ronde CfD de 1,2 milliard USD du Royaume-Uni dédiée à l'éolien offshore et le record de 117 GW d'installations éoliennes chinoises en 2024, consolident des pipelines d'enchères de plusieurs gigawatts et réduisent les risques des investissements dans de nouvelles usines de composites. Les mécanismes de bonus pour l'industrie propre qui récompensent les chaînes d'approvisionnement à faible émission de carbone encouragent la production locale de pales et des chimies de résines plus écologiques. Les objectifs contraignants de 2030 du Pacte vert européen en matière d'énergies renouvelables, ainsi que l'ambition allemande de 80 % d'énergie propre, consolident la visibilité de la demande sur le marché des composites pour éoliennes et motivent les expansions de capacité de Vestas, LM Wind Power et des grands fabricants chinois de fibre de verre. La tarification du carbone et les certificats d'énergie renouvelable améliorent encore l'économie des projets, garantissant une demande soutenue pour des composites légers, durables et recyclables.

Les résines d'infusion polyuréthane transforment l'économie de fabrication

Les mélanges d'infusion polyuréthane de Covestro et Dow réduisent la viscosité, raccourcissent les cycles de durcissement jusqu'à un quart et produisent des fractions volumiques de fibres plus élevées, permettant aux fabricants d'augmenter le débit sans sacrifier les performances en fatigue. Vestas a déjà validé la chimie en production, livrant des millions de mètres de stratifiés à base de polyuréthane pour des pales en Chine. La pultrusion par injection fermée de semelles de longeron en carbone et le moulage à température contrôlée pour les stratifiés épais étendent la portée du polyuréthane à des géométries de pales de plus en plus complexes. Ces capacités réduisent les coûts unitaires et aident le marché des composites pour éoliennes à répondre à la demande croissante de rotors toujours plus longs.

Les systèmes thermoplastiques biosourcés permettent la transition vers l'économie circulaire

La résine PECAN dérivée du sorbitol du NREL réduit les émissions de gaz à effet de serre de 40 % par rapport aux époxys traditionnels et peut être dépolymérisée pour récupérer les fibres en vue de leur réutilisation, répondant ainsi aux règles strictes européennes sur les déchets de pales. La pale thermoplastique entièrement recyclable de 62 m du projet ZEBRA confirme la faisabilité industrielle et attire des investisseurs axés sur les critères ESG qui examinent désormais attentivement les stratégies de fin de vie. Les formulations EpoVIVE de Westlake et la résine Elium d'Arkema élargissent la palette des solutions circulaires, tandis que le concept composite power-to-X d'Airbus laisse entrevoir des matières premières à bilan carbone négatif. Ces avancées positionnent les systèmes recyclables comme des différenciateurs stratégiques sur le marché des composites pour éoliennes.

Analyse de l'impact des freins*

| Freins | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix et de l'approvisionnement en fibre de carbone | -1.2% | Mondial ; plus aiguë dans les applications premium | Court terme (≤ 2 ans) |

| Prochaines limites d'émissions de BPA et de styrène | -0.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Déficit de main-d'œuvre qualifiée en infusion avancée | -0.6% | Asie-Pacifique émergente, Amérique latine et certaines parties de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix de la fibre de carbone contraint les applications premium

La demande croissante de pales de plus de 100 m devrait tripler la consommation de carbone d'ici 2027, mais les expansions de capacité sont en retard, créant des pics de prix qui découragent une adoption plus large dans les turbines sensibles aux coûts. Le marché chinois, qui a absorbé 69 000 t de fibre de carbone en 2023, a connu de fortes fluctuations alors que les restrictions à l'exportation et les frictions géopolitiques perturbaient les chaînes d'approvisionnement. Les équipementiers poursuivent donc des architectures hybrides verre-carbone et un approvisionnement localisé pour se couvrir contre la volatilité. Jusqu'à ce que des lignes supplémentaires portent la production mondiale vers les 450 000 tonnes prévues pour 2030, le marché des composites pour éoliennes devra naviguer dans des coûts d'intrants erratiques.

Les limites réglementaires d'émissions entraînent une transformation des procédés de fabrication

L'Agence de Protection de l'Environnement des États-Unis plafonne désormais les polluants atmosphériques dangereux provenant des installations de plastiques renforcés, forçant un pivot vers le moulage fermé et les résines à faible teneur en COV qui gonflent les budgets d'investissement mais garantissent la conformité[2]Département de l'Énergie des États-Unis, "Feuille de route de la chaîne d'approvisionnement éolienne," energy.gov. En Europe, les mandats d'économie circulaire intensifient la pression pour s'éloigner des chimies riches en styrène et documenter les voies de recyclage, tandis que l'OSHA continue ses contrôles de sécurité au travail sur l'exposition au styrène dans les ateliers de fabrication de pales. Les investissements dans des cellules d'infusion automatisées, des systèmes de capture des émissions et des lignes de résines hybrides sont donc impératifs sur l'ensemble du marché des composites pour éoliennes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fibre : le carbone stimule l'évolution vers des performances premium

La fibre de verre a conservé une part dominante de 71,10 % du marché des composites pour éoliennes en 2025, soutenue par un coût favorable et des chaînes d'approvisionnement robustes. Le carbone, cependant, croît à un CAGR de 6,85 % alors que les équipementiers cherchent à réduire la masse pour permettre à des rotors plus longs de résister à des vitesses en bout de pale plus élevées sans charges excessives. Les semelles de longeron hybrides carbone/verre de LM Wind Power sur sa pale de 88,4 m ont validé des réductions de poids sans dépassements de coûts.

L'adoption progressive provient également des fibres de carbone à base textile, 40 % moins chères que les grades aérospatiaux, ouvrant les segments de turbines de milieu de gamme. Les mélanges de fibres naturelles offrent des niches durables, les hybrides palmier ou lin correspondant aux principales métriques mécaniques tout en réduisant l'énergie intrinsèque. Sur l'horizon de prévision, les stratégies d'hybridation resteront essentielles alors que le marché des composites pour éoliennes équilibre rigidité, durée de vie en fatigue et accessibilité économique.

Par type de résine : le polyuréthane défie la domination de l'époxy

Les systèmes époxy ont représenté 34,40 % de la part des revenus en 2025, grâce à des performances bien caractérisées, mais les mélanges polyester/ester vinylique et polyuréthane affichent le CAGR le plus rapide à 7,12 %. Des économies de temps de cycle prouvées de 10 à 25 % et une meilleure imprégnation font de l'infusion polyuréthane le principal candidat pour augmenter la production annuelle sans investissements importants.

La demande de chimies biosourcées réduisant les émissions du cycle de vie de 30 à 40 % orientera la recherche et le développement de formulations, élargissant la taille du marché des composites pour éoliennes pour les résines plus écologiques, notamment en Europe, où les déclarations d'empreinte carbone figurent déjà dans les appels d'offres. Les agents de durcissement Baxxodur et les additifs qui réduisent les pics exothermiques améliorent encore la compétitivité de l'époxy, garantissant la coexistence de plusieurs classes de résines jusqu'en 2031.

Par technologie : les préimprégnés progressent et défient le leadership de l'infusion sous vide

L'infusion sous vide a capturé 45,30 % de la part du marché des composites pour éoliennes en 2025 en raison de son évolutivité pour les pales de classe 100 m. Le débit des préimprégnés, cependant, progressera de 7,38 % par an à mesure que des tolérances plus strictes sur les semelles de longeron épaisses et les surfaces aérodynamiques complexes exigeront des stratifiés quasi sans vide. Le HexPly M19 à durcissement rapide de Hexcel réduit les cycles de four jusqu'à 20 %, aidant les grandes usines de préimprégnés en Europe et en Chine à faire face aux pressions sur les coûts.

Par application : l'innovation dans les pales ancre la concentration des revenus

Les pales ont représenté 74,20 % du marché des composites pour éoliennes en 2025 et continueront à progresser à un CAGR de 7,14 % car l'expansion de la surface balayée est le levier le plus puissant pour un rendement énergétique plus élevé. La surface balayée de 43 000 m² de Vestas confirme l'opportunité de volume, chaque pale de 115 m contenant plus de 70 t de stratifié composite.

Les pièces spécialisées telles que les spinners, les carénages de tour et les plateformes internes représentent des volumes modestes mais restent à valeur ajoutée en raison des outillages complexes et des tolérances dimensionnelles strictes. La recherche et le développement continus sur les préformes 3D cousues qui réduisent le temps d'assemblage à la racine à 10 minutes illustrent comment le marché des composites pour éoliennes continue d'affiner simultanément les marges de coût et structurelles.

Analyse géographique

L'Asie-Pacifique, représentant 46,10 % des revenus de 2025, reste la région d'ancrage du marché des composites pour éoliennes et affiche un CAGR de tête à 6,72 %. Le record de 117 GW d'ajouts chinois en 2024, soutenu par des règles de contenu local favorisant China Jushi et CPIC, sous-tend une empreinte de chaîne d'approvisionnement inégalée qui exporte à la fois des tissus bruts et des pales finies dans le monde entier.

L'Europe suit avec une adoption technologique mature et des réglementations de durabilité rigoureuses. L'ambition du Royaume-Uni d'atteindre jusqu'à 50 GW d'éolien offshore d'ici 2030, l'objectif allemand de 80 % d'énergie propre et les mandats d'économie circulaire français poussent les fabricants européens vers les thermoplastiques recyclables et le moulage fermé.

L'Amérique du Nord associe des crédits d'impôt fédéraux à des achats publics étatiques pour développer les parcs terrestres dans les Grandes Plaines et remettre en état les zones éoliennes côtières. Le Département de l'Énergie des États-Unis prévoit un triplement de la demande de composites d'ici 2027, propulsant les investissements de TPI Composites et GE Vernova qui localisent la production de semelles de longeron et d'inserts de pied de pale.

Analyse de la chaîne de valeur

La chaîne de valeur des composites pour éoliennes commence par les matières premières et intermédiaires en amont tels que les fibres de verre et de carbone, les systèmes de résine (époxy, polyester/vinylester, polyuréthane, et thermoplastiques émergents), ainsi que les âmes et additifs. Elle se poursuit avec la fabrication de tissus et de préformes, la formulation de résines et la fabrication de pales utilisant l'infusion sous vide, le traitement de préimprégnés, et les voies de fabrication de longerons par pultrusion. Les OEM et fabricants de pales gèrent de plus en plus la qualification et la continuité via des partenariats nommés liés à des projets commerciaux spécifiques, notamment Swancor travaillant avec Siemens Gamesa et RWE pour déployer à grande échelle des pales à base de résine époxy recyclable pour le parc éolien offshore de Sofia, reliant l'approvisionnement en résine, la fabrication de pales et les exigences de livraison de projet.

La production, la finition et la logistique des pales en aval sont également façonnées par les efforts de localisation et la politique commerciale. En Europe, le Net Zero Industry Act de l'UE positionne l'éolien comme faisant partie de la chaîne de valeur des technologies neutres en carbone, et il a été utilisé par des groupes industriels pour estimer les besoins en matériaux en amont liés à la montée en puissance de la fabrication, dont un objectif de fabrication annuel de 36 GW lié à une demande supplémentaire de 160 000 tonnes métriques pour les fibres et tissus de verre, 70 000 tonnes métriques pour les résines, et 22 000 tonnes métriques pour les âmes. Du côté des intrants, la Commission européenne a imposé des droits antidumping définitifs sur les importations de fils de fibre de verre en provenance de Chine via le règlement d'exécution (UE) 2025/501 (18 mars 2025), avec des taux de droits allant de 26,3 % à 56,1 %, ce qui affecte les stratégies d'approvisionnement pour un intrant de renforcement clé et accroît les incitations à diversifier ou localiser l'approvisionnement pour les composants de pales.

Paysage concurrentiel

Le marché des composites pour éoliennes présente une fragmentation modérée autour de spécialistes mondiaux de pales, de producteurs de fibres et d'équipementiers de turbines intégrés. Les fournisseurs de matériaux tels que Hexcel, Toray et Owens Corning poursuivent des contrats à long terme avec les équipementiers, co-développant des préimprégnés à faible teneur en vide et des tissus de verre à module élevé. Les plateformes de jumeaux numériques, les capteurs à fibre optique intégrés et les solutions de préparation automatisée complètent les boîtes à outils concurrentielles, permettant une surveillance du cycle de vie qui réduit les coûts de maintenance.

Leaders du secteur des matériaux composites pour éoliennes

LM WIND POWER

Siemens AG

TPI Composites

Vestas

Zhongfu Lianzhong Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les exigences de circularité créent des espaces blancs pour les systèmes de résine recyclable, les pales thermoplastiques et les filières de recyclage documentées pouvant être utilisées dans les documents d'achat et de conformité. Le règlement d'exécution (UE) 2026/718, en vigueur à partir du 30 juin 2026, exige que les pales de rotor des éoliennes terrestres et offshore atteignent un taux de recyclage minimum de 70 % en masse, ce qui pousse les OEM et fournisseurs de matériaux à qualifier des chimies et procédés soutenant la récupérabilité à grande échelle. La mise en œuvre se manifeste dans des déploiements offshore tels que le parc éolien offshore de Sofia, où Swancor, Siemens Gamesa et RWE ont soutenu le déploiement à grande échelle de technologies de pales recyclables, contribuant à faire passer les solutions thermodurcissables recyclables d'une activité pilote à des chaînes d'approvisionnement commerciales.

En dehors de l'UE, les politiques et normes soutiennent également les opportunités liées à la fin de vie et aux matériaux secondaires. La Chine a mis en œuvre la norme GB/T 45195-2024 le 31 décembre 2024, établissant des normes pour la collecte, le traitement et l'élimination des déchets de matériaux composites à fibres provenant des éoliennes, ce qui soutient une gestion en aval plus structurée des déchets composites et l'utilisation de fibres recyclées. Sur le plan des technologies en développement, des programmes soutenus par l'UE et académiques élargissent les options de matériaux pour la circularité et la réparabilité des pales, notamment REFRESH démontrant une nouvelle fabrication de pales utilisant des fibres de verre recyclées récupérées à partir de pales démantelées, et des formulations à base de vitrimères validées pour la production de pales dans le cadre du projet EOLIAN. Ces travaux soutiennent des voies permettant aux fournisseurs d'industrialiser les matières premières à fibres recyclées, les formulations à faible teneur en COV, et les systèmes de résine réparables ou reprocessables adaptés à la fabrication de pales à haut débit.

Développements récents du secteur

- Juillet 2026 : TPI Composites a achevé sa restructuration financière et est sorti du Chapitre 11 sous la propriété d'Energy Capital Partners. La transaction remet à plat la structure du capital de l'entreprise et soutient sa participation continue en tant que grand fabricant indépendant de pales fournissant des programmes OEM éoliens dans plusieurs régions.

- Septembre 2025 : GE Vernova a finalisé la vente de son usine de pales éoliennes terrestres à Goleniów, en Pologne, à Vestas. Ce transfert déplace la capacité de fabrication de pales européenne entre acteurs majeurs du secteur et favorise une intégration verticale plus étroite autour de la chaîne d'approvisionnement en pales d'un fabricant d'éoliennes de premier plan.

- Janvier 2024 : TPI Composites et GE Vernova ont élargi leur contrat au Mexique, en ajoutant des lignes de production sur le site de Juarez pour approvisionner le marché américain. L'accord renforce la fabrication de pales régionalisée et consolide la continuité d'approvisionnement nord-américaine pour les plateformes de pales à haut volume.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des matériaux composites pour éoliennes est mesuré comme le chiffre d'affaires généré par les matériaux composites fournis pour la fabrication d'éoliennes, principalement pour les pièces structurelles où la performance résistance/poids est essentielle.

Exclusions du périmètre : sont exclus l'outillage composite, les kits de réparation uniquement, et les composites utilisés en dehors des applications d'énergie éolienne.

Aperçu de la segmentation

- Par type de fibre

- Fibre de verre

- Fibre de carbone

- Fibres naturelles/hybrides

- Par type de résine

- Époxy

- Polyester/Ester vinylique

- Polyuréthane

- Résines thermoplastiques

- Par technologie

- Infusion sous vide

- Préimprégné

- Stratification manuelle

- Enroulement filamentaire / Pultrusion

- Par application

- Pales d'éoliennes

- Nacelles et cônes avant

- Moyeux, capots et pièces annexes

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie du pipeline de construction éolienne et des moteurs physiques qui tirent la demande en composites. Nous nous sommes référés à des sources publiques telles que les statistiques éoliennes de l'AIE, les bases de données de capacité renouvelable de l'IRENA, les publications du Global Wind Energy Council, les données électriques de l'US EIA, et les codes commerciaux UN Comtrade pour les matériaux liés à la fibre de verre et à la fibre de carbone.

Pour relier l'activité du secteur aux montants financiers, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs, et des mises à jour de presse fiables sur les usines de pales, la capacité en résine, et les attributions de projets offshore. Le cas échéant, des abonnements payants internes pour les données financières et le renseignement d'entreprise, les bases de données de brevets, et les données d'importation et d'exportation au niveau des expéditions ont été utilisés pour vérifier les signaux d'adoption et d'innovation matérielle. Ces sources sont illustratives, et d'autres références publiques et payantes ont été utilisées durant la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer quels composites sont effectivement spécifiés et achetés, et comment les prix et les taux de rebut évoluent entre les programmes terrestres et offshore. Nous avons échangé avec des fournisseurs de matières premières, des fabricants de composants de pales et de nacelles, des parties prenantes de projets éoliens, et des experts techniques à travers l'APAC, l'EMEA et les Amériques, afin que les hypothèses issues du travail documentaire puissent être remises en question et affinées.

Répartition des répondants au travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Cadres dirigeants (CXO) : 17 % | APAC : 47 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 31 % |

| Acteurs plus petits : 20 % | Managers : 48 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit en reconstituant la demande à partir des installations éoliennes et du contenu composite moyen par éolienne, puis en convertissant cette demande en valeur à l'aide d'hypothèses de prix spécifiques à chaque région. L'approche descendante a utilisé les ajouts annuels en MW, l'évolution typique du diamètre du rotor et de la longueur des pales, le mix terrestre versus offshore, et l'intensité en fibres et résines par jeu de pales, convertis en USD à l'aide d'un prix composite mixte.

Pour garder le modèle ancré dans la réalité, nous avons effectué des vérifications croisées avec des approximations ascendantes sélectives, telles que des signaux de volume des fournisseurs, une construction échantillonnée prix de vente moyen multiplié par volume pour les familles de matériaux clés, et des vérifications de canal sur les cycles d'approvisionnement. Lorsque des écarts apparaissaient, nous avons utilisé les indicateurs de substitution les plus proches disponibles, comme le taux d'utilisation des usines de pales et les tendances d'importation, puis avons examiné ces ajustements à la lumière des retours d'entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée autour du calendrier de mise en service éolienne et des retards de projets offshore, car ces deux éléments influencent de manière visible les achats de composites. Les hypothèses de prix ont été ajustées pour tenir compte des évolutions attendues entre l'usage du verre et du carbone, des changements de systèmes de résine, et des améliorations de rendement de fabrication régulièrement soulignées par les répondants du secteur.

Validation des données et cycle de mise à jour

Les résultats ont été validés en comparant la consommation composite implicite à des signaux indépendants tels que les ajouts éoliens annuels, l'activité de production de pales, et les mouvements commerciaux de fibres et résines, puis en vérifiant la cohérence du récit par région. Des vérifications d'écart ont été effectuées lorsqu'un pays ou une application progressait plus rapidement que ne le suggérait le pipeline de projets, et ces exceptions ont été retestées via des appels de suivi.

Avant validation finale, le modèle et les hypothèses clés passent par plus d'une revue d'analyste afin d'éliminer précocement les erreurs de calcul et les définitions incohérentes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des changements de politique majeurs, des résultats d'enchères offshore importants, ou des changements d'ampleur dans la capacité de fabrication de pales affectent sensiblement la demande. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché des matériaux composites pour éoliennes selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour ce marché ne coïncident pas toujours car le périmètre comptabilisé et l'année de référence peuvent varier, même lorsque les titres semblent identiques. Les différences proviennent également de la façon dont les entreprises traitent le contenu composite par éolienne, la pondération offshore versus terrestre, et la rapidité à laquelle les prix sont autorisés à se normaliser après une tension d'approvisionnement.

L'écart principal provient du fait que l'estimation soit ancrée sur l'intensité matérielle liée aux installations ou sur une vision plus large des dépenses en composites. Dans le modèle de Mordor Intelligence, le total est lié aux ajouts éoliens et aux hypothèses de contenu composite par type d'éolienne avant d'être valorisé en USD à l'aide d'intrants alignés par région.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,26 milliards USD (2026) | |

| Cabinet de conseil mondial A | 15,42 milliards USD (2025) | Utilise une année de référence et une fenêtre de prévision différentes, et la définition semble couvrir un panier de composites plus large par application, ce qui peut gonfler les totaux lorsque les dépenses en composites non liées aux pales sont comptabilisées de manière plus complète. |

| Éditeur sectoriel B | 14,20 milliards USD (2024) | Ancre la valeur sur une année de référence 2024 et applique une trajectoire de croissance plus rapide, ce qui peut élargir l'estimation si la montée en puissance offshore et la reprise des prix sont supposées plus tôt que ce que le calendrier des projets ne le permet. |

Pris ensemble, l'écart s'explique principalement par les choix de périmètre, l'alignement de l'année de référence, et la manière dont l'intensité composite et les prix sont traités à mesure que les éoliennes montent en puissance. En gardant la construction liée aux ajouts éoliens observables et en validant les hypothèses d'intensité et de prix par des entretiens et des signaux de vérification croisée, la valeur de marché résultante reste traçable à des variables claires et peut être reproduite selon les mêmes étapes.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des composites pour éoliennes ?

Le marché des composites pour éoliennes était évalué à 14,26 milliards USD en 2026 et devrait atteindre 19,11 milliards USD d'ici 2031, reflétant un CAGR de 6,02 %.

Quelle région est en tête du marché des composites pour éoliennes ?

L'Asie-Pacifique est en tête avec une part de revenus de 46,10 % en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 6,72 % jusqu'en 2031, portée principalement par les installations éoliennes à grande échelle de la Chine.

Quel type de fibre connaît la croissance la plus rapide dans les pales d'éoliennes ?

La fibre de carbone se développe à un CAGR de 6,85 % alors que les équipementiers adoptent des semelles de longeron hybrides carbone/verre pour réduire le poids dans les pales de plus de 100 m.

Comment les nouvelles résines améliorent-elles la fabrication des pales ?

Les résines d'infusion polyuréthane réduisent les temps de cycle de moulage jusqu'à 25 % et améliorent l'imprégnation des fibres, augmentant le débit des usines tout en répondant aux exigences de durée de vie en fatigue.

Pourquoi les composites thermoplastiques recyclables suscitent-ils de l'intérêt ?

Les règles européennes d'économie circulaire et les mandats de financement ESG orientent les équipementiers vers des systèmes thermoplastiques tels qu'Elium ou la PECAN biosourcée qui permettent une récupération totale des matériaux en fin de vie.

Dernière mise à jour de la page le: