Taille et part de marché des petites éoliennes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

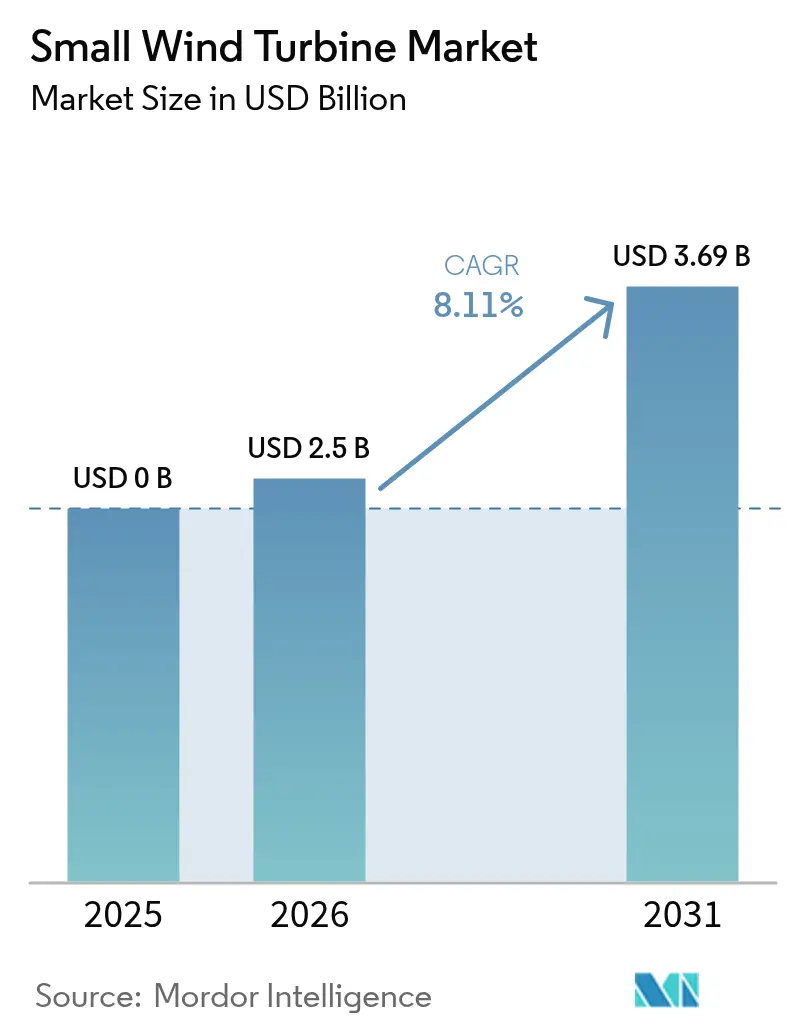

| Taille du Marché (2026) | 2.5 Milliards de dollars |

| Taille du Marché (2031) | 3.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des petites éoliennes par Mordor Intelligence

La taille du marché des petites éoliennes était évaluée à 2,31 milliards USD en 2025 et devrait croître de 2,5 milliards USD en 2026 pour atteindre 3,69 milliards USD d'ici 2031, à un TCAC de 8,11 % durant la période de prévision (2026-2031).

La croissance est portée par les incitations politiques, les avancées technologiques des éoliennes à axe vertical et le recours croissant aux systèmes d'énergie distribués dans les secteurs des télécommunications, de l'agriculture et de l'énergie décentralisée. Les programmes de financement public en Amérique du Nord, dans l'Union européenne et en Asie accélèrent les déploiements, tandis que l'optimisation des turbines par apprentissage automatique réduit les coûts énergétiques sur la durée de vie et améliore la fiabilité. Les contrats d'achat d'énergie d'entreprise élargissent la demande pour les projets sur réseau, et les systèmes hybrides éolien-solaire étendent le marché adressable dans les régions à ressources éoliennes variables. La concurrence tarifaire avec le solaire en toiture reste un frein dans le segment inférieur à 10 kW, mais les gains d'efficacité et les nouvelles règles d'implantation réduisent l'écart.

Principaux enseignements du rapport

- Par type d'axe, les configurations horizontales ont dominé avec une part de revenus de 67,40 % en 2025 ; les éoliennes à axe vertical devraient enregistrer un TCAC de 13,4 % jusqu'en 2031.

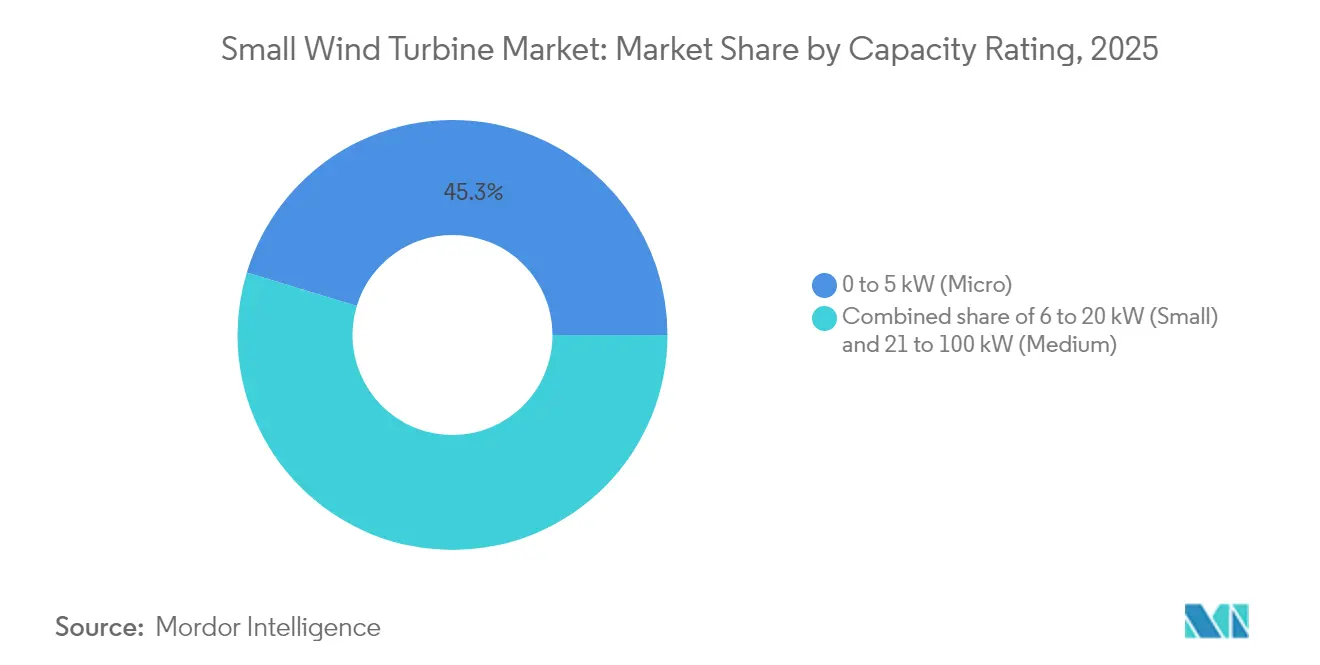

- Par puissance nominale, la micro-classe 0 à 5 kW a capté 45,30 % de la part de marché des petites éoliennes en 2025, tandis que la classe moyenne 21 à 100 kW devrait se développer à un TCAC de 10,83 % jusqu'en 2031.

- Par connectivité, les systèmes hors réseau représentaient 55,20 % de la taille du marché des petites éoliennes en 2025 ; le segment sur réseau devrait progresser à un TCAC de 11,7 % durant la période de prévision.

- Par emplacement d'installation, les tours autoportantes détenaient une part de 72,60 % de la taille du marché des petites éoliennes en 2025, tandis que les solutions en toiture progressent à un TCAC de 14,4 %.

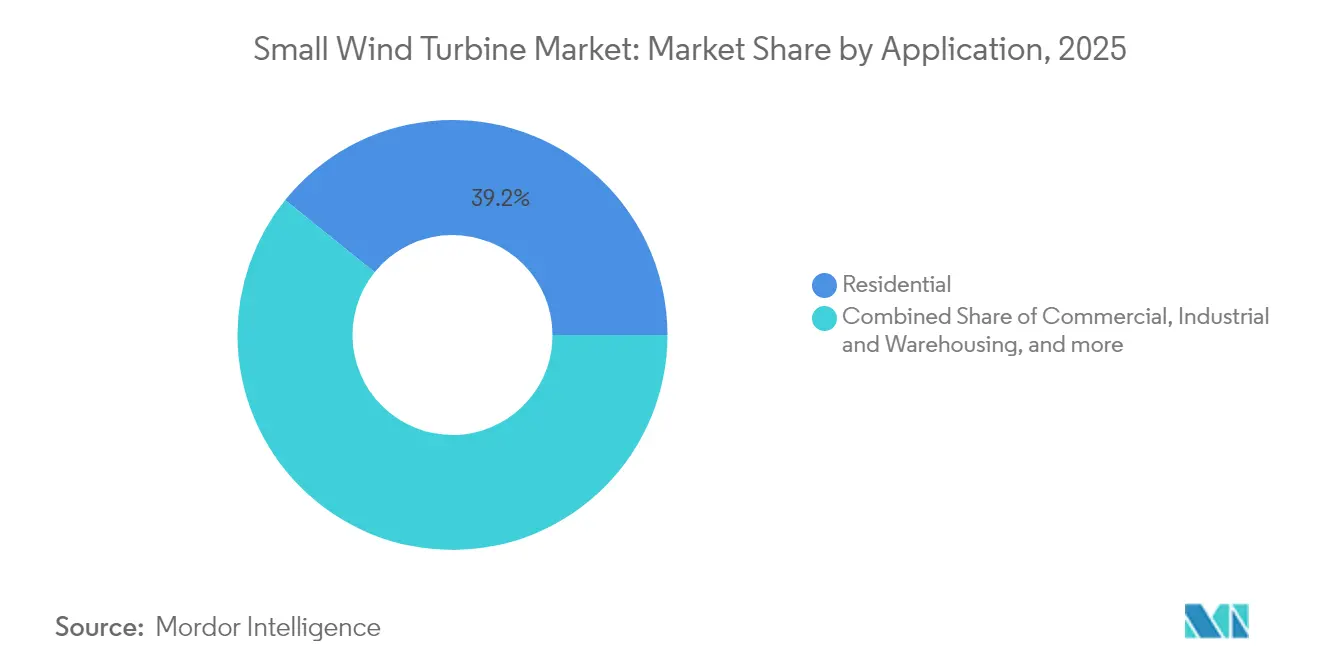

- Par utilisateur final, l'usage résidentiel représentait 39,20 % de la part en 2025, et les installations commerciales croissent à un TCAC de 9,38 % jusqu'en 2031.

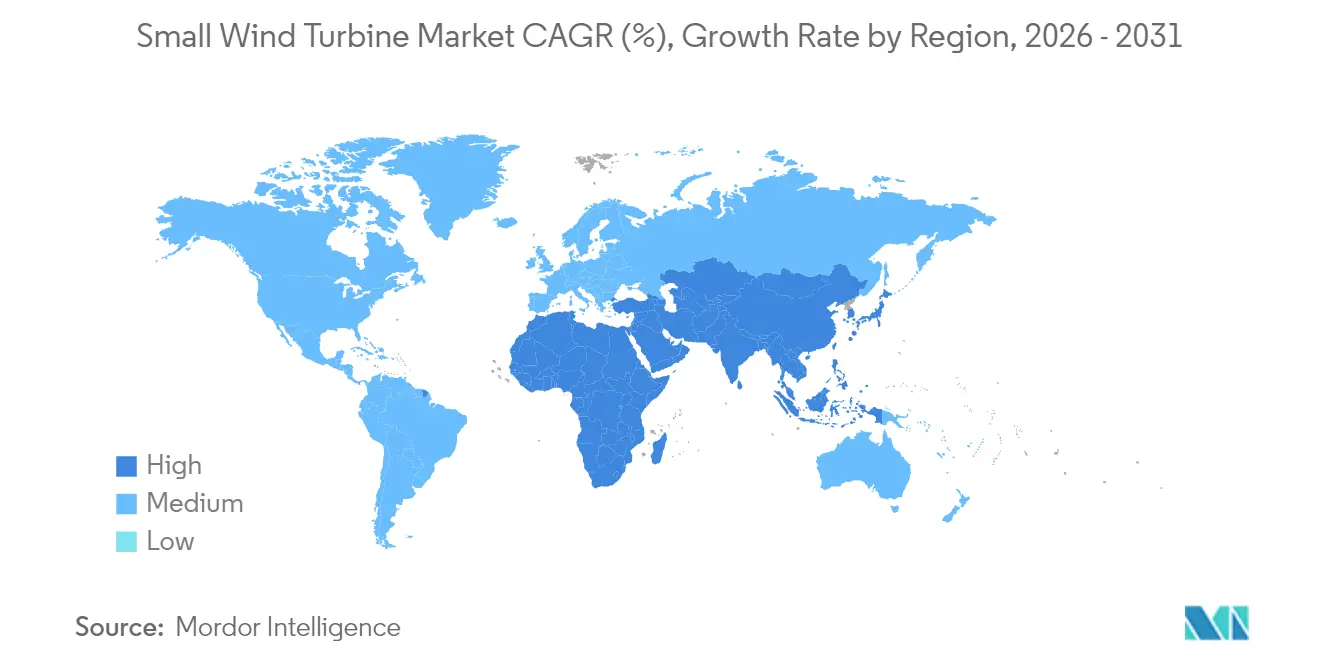

- L'Asie-Pacifique contrôlait 47,30 % du marché des petites éoliennes en 2025 et mène la croissance régionale avec un TCAC de 9,84 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des petites éoliennes

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification rapide des îles isolées des Caraïbes | +1.2% | Caraïbes, îles du Pacifique | Moyen terme (2 à 4 ans) |

| Hausse de la demande de turbines inférieures à 5 kW grâce aux subventions « Rural Energy for America » de l'USDA américain | +1.8% | Amérique du Nord, principalement les zones rurales des États-Unis | Court terme (≤ 2 ans) |

| Les « parcs industriels zéro carbone » de la Chine imposant les énergies renouvelables sur site | +2.1% | Chine, extension à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| La directive européenne sur les énergies renouvelables en toiture stimulant l'éolien intégré au bâtiment | +1.5% | Union européenne | Moyen terme (2 à 4 ans) |

| Programme d'hybridation des tours de télécommunications en Inde et en ASEAN | +1.4% | Inde, pays de l'ASEAN | Moyen terme (2 à 4 ans) |

| Augmentation des contrats d'achat d'énergie d'entreprise pour le micro-éolien dans les clusters de centres de données des pays nordiques | +0.8% | Pays nordiques, extension mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide des îles isolées des Caraïbes

Les services publics des îles isolées remplacent les systèmes au diesel par des microréseaux hybrides d'énergies renouvelables, incluant des petites éoliennes. Les gouvernements et les prêteurs multilatéraux ont alloué des financements concessionnels qui réduisent les coûts initiaux des projets et élargissent la participation des développeurs. Les fournisseurs de turbines proposant des revêtements résistants à la corrosion et des solutions logistiques modulaires bénéficient d'un avantage concurrentiel sur ces marchés. La capacité installée moyenne par site reste inférieure à 50 kW, en adéquation avec les gammes de produits 0 à 20 kW. Des vents alizés réguliers soutiennent des facteurs de capacité supérieurs à 35 %, améliorant les délais de retour sur investissement par rapport aux installations solaires seules. Les programmes d'électrification insulaire adoptent des tarifs basés sur la performance qui récompensent une haute disponibilité, renforçant la valeur des plateformes de surveillance numérique intégrées aux nouveaux modèles de turbines.

Hausse de la demande de turbines inférieures à 5 kW grâce aux subventions rurales de l'USDA

L'allocation de 180 millions USD du programme Rural Energy for America en 2025 donne la priorité aux micro-systèmes éoliens pour les exploitations agricoles et les petites entreprises rurales.[1]Département de l'Agriculture des États-Unis, « Avis de financement du programme Rural Energy for America », usda.gov Les subventions couvrent jusqu'à 50 % des coûts d'investissement, permettant des retours sur investissement inférieurs à six ans dans les régions où la vitesse moyenne du vent dépasse 6 m/s. Le projet d'amélioration de la compétitivité du Laboratoire national des énergies renouvelables finance la certification de prototypes qui débloque le financement par des tiers, comblant les lacunes historiques en matière de bancabilité. Plus de 400 exploitations agricoles sont ciblées, générant 25 MW cumulés supplémentaires d'installations de micro-classe d'ici 2027. L'association de turbines avec des panneaux solaires sur les toits de granges permet aux producteurs de compenser les charges de pointe diurnes et la demande d'irrigation nocturne. Les fabricants ayant obtenu la certification UL 6141 dans le cadre du programme bénéficient d'une préférence dans les marchés publics fédéraux.

Les parcs industriels zéro carbone de la Chine imposant les énergies renouvelables sur site

La Chine exige que 40 % de la production industrielle provienne d'usines vertes certifiées d'ici 2030, stimulant la demande d'énergies renouvelables sur site dans les zones économiques.[2]Ministère de l'Industrie et des Technologies de l'Information, « Normes pour les usines vertes », miit.gov.cn Après l'intégration de petites éoliennes avec des panneaux photovoltaïques en toiture, la zone de Changzhou Zhonglou dans le Jiangsu a réduit son intensité énergétique de 26,39 % depuis 2018. Les clusters d'usines privilégient les turbines de 20 à 100 kW compatibles avec les alimentations moyenne tension et fournissant des charges de processus la nuit. Les règles d'économie circulaire imposent le recyclage des pales, incitant les fournisseurs à adopter des résines thermoplastiques et des fibres de carbone recyclables. Les subventions provinciales dans le Guangdong et le Shandong remboursent jusqu'à 300 CNY par kW pour l'éolien distribué, améliorant encore la rentabilité des projets. Les contrats industriels d'électricité à long terme incluent désormais des clauses sur les énergies renouvelables variables donnant la priorité à la production éolienne sur site.

La directive européenne sur les énergies renouvelables en toiture stimulant l'éolien intégré au bâtiment

La révision de la directive européenne sur les énergies renouvelables simplifie les procédures d'autorisation pour les énergies renouvelables en toiture et fixe un objectif de part renouvelable de 42,5 % d'ici 2030. Les États membres doivent mettre en place des portails numériques à guichet unique, réduisant les délais moyens d'approbation des projets éoliens de petite taille à trois mois. La Rhénanie-du-Nord-Westphalie exempte les turbines de moins de 10 m de hauteur des procédures d'urbanisme, élargissant les sites urbains viables. Le programme Accele-RES réserve au moins 5 % des nouvelles installations aux solutions innovantes, positionnant les unités à axe vertical avec pales omnidirectionnelles pour bénéficier d'incitations. Les promoteurs immobiliers intègrent des turbines dans des conceptions à énergie positive pour satisfaire aux exigences de bâtiments à consommation d'énergie quasi nulle de 2028 pour les nouveaux bâtiments publics. Les institutions financières regroupent l'éolien et le solaire en toiture dans des produits de prêt immobilier vert, réduisant les coûts d'intérêt pour les propriétaires.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions de zonage basées sur la hauteur dans les zones urbaines européennes | -1.1% | Zones urbaines européennes | Long terme (≥ 4 ans) |

| Renforcement des normes d'émissions acoustiques au Japon | -0.8% | Japon, extension à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Coût actualisé de l'énergie élevé par rapport au solaire en toiture en Amérique du Nord pour le segment inférieur à 10 kW | -1.5% | Amérique du Nord, particulièrement le résidentiel | Court terme (≤ 2 ans) |

| Lacunes en matière de bancabilité dues à l'absence d'écosystème d'exploitation et de maintenance à long terme en Afrique | -0.9% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions de zonage basées sur la hauteur dans les zones urbaines européennes

Les limites de hauteur municipales contraignent la hauteur de moyeu des turbines à 10 m ou moins dans de nombreux quartiers historiques, réduisant le rendement énergétique. Les demandes de dérogation nécessitent souvent des évaluations de l'ombrage stroboscopique et de l'impact visuel, allongeant les délais des projets. Les règles de mesure du bruit reposent sur des données modélisées plutôt qu'empiriques, augmentant les coûts d'ingénierie. La fragmentation des juridictions signifie que des projets identiques font face à des règles divergentes entre municipalités adjacentes, décourageant les développeurs de déploiements à l'échelle d'une ville. Les orientations du paquet européen sur l'énergie éolienne cherchent à harmoniser les règles, mais les organismes locaux de protection du patrimoine culturel conservent un droit de veto. Les fournisseurs répondent avec des conceptions à axe vertical sur mât court qui s'inscrivent sous les acrotères, bien que la surface balayée réduite diminue la production annuelle.

Coût actualisé de l'énergie élevé par rapport au solaire en toiture dans le segment inférieur à 10 kW

L'analyse de Lazard de 2024 montre que le coût actualisé moyen de l'énergie éolienne résidentielle de petite taille s'élève à 0,146 USD par kWh contre 0,076 USD par kWh pour le solaire en toiture aux États-Unis. Les coûts d'équilibre du système sont plus élevés car les grues, les tours haubanées et les études de charge dynamique ajoutent de la complexité. Les politiques de comptage net, initialement conçues pour le solaire, excluent souvent l'éolien, limitant les revenus d'exportation. La turbulence urbaine réduit le facteur de capacité, creusant davantage l'écart de coût. Les fabricants investissent dans des algorithmes de calage par apprentissage automatique qui augmentent l'efficacité à faible vent de 200 % et réduisent les vibrations de 77 %, mais les coûts des composants augmentent. La baisse des prix des batteries aide les micro-systèmes hybrides à concurrencer sur la résilience plutôt que sur le coût pur du kWh, mais la prime de prix continue de dissuader de nombreux propriétaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'axe : les configurations verticales gagnent en dynamisme

Les configurations horizontales ont conservé 67,40 % des revenus de 2025 grâce à une aérodynamique éprouvée et à la maturité de la chaîne d'approvisionnement. Le segment a dominé le repowering des grandes fermes et le remplacement des équipements ménagers ruraux. Les fabricants standardisent des modèles de 2 à 20 kW pour répondre aux spécifications des appels d'offres de l'USDA et des télécommunications indiennes, tirant parti des économies de volume. La taille du marché des petites éoliennes pour les unités à axe vertical a rapidement progressé depuis une base plus faible et devrait afficher un TCAC de 13,4 %, dépassant les unités horizontales. Les turbines à axe vertical prospèrent dans les flux d'air perturbés près des toitures et des poteaux au niveau de la rue, où les pales omnidirectionnelles captent les rafales multidirectionnelles. Les algorithmes d'apprentissage génétique qui modulent le calage à chaque rotation améliorent les coefficients de puissance jusqu'à 0,45, proches des références de la limite de Betz. La réduction des pièces mobiles permet des boîtes de vitesses au niveau du sol, réduisant les interventions de maintenance de 30 % et encourageant les adopteurs de flottes commerciales.

Les fournisseurs d'éoliennes à axe vertical s'associent à des ingénieurs en façades pour intégrer des turbines dans des murs-rideaux, répondant aux quotas de technologies innovantes de l'UE. Les hybrides Savonius et Darrieus avec rotors contra-rotatifs minimisent les ondulations de couple, réduisant la signature acoustique à moins de 35 dB à une distance de 5 m. Les essais sur le terrain de l'Université de Tokyo vérifient une durée de vie des roulements de 15 ans même sous des rafales de typhon, répondant aux perceptions de durabilité. Les développeurs structurent des contrats de location qui regroupent les services et les obligations de recyclage, satisfaisant aux règles d'économie circulaire en Chine et dans l'UE. Le positionnement présente les turbines à axe vertical comme complémentaires plutôt que disruptives, permettant des installations mixtes qui lissent la production énergétique du site.

Par puissance nominale : les turbines de puissance moyenne captent les charges commerciales

Les systèmes micro-classe 0 à 5 kW ont représenté 45,30 % de la part de marché des petites éoliennes en 2025, soutenus par des installations subventionnées dans les exploitations agricoles, les chalets et les capteurs routiers. Le prix de vente moyen a baissé de 6 % d'une année sur l'autre à mesure que l'électronique se banalisait, tandis que les revenus des services après installation ont augmenté. Les unités moyennes de 21 à 100 kW se développent à un TCAC de 10,83 % jusqu'en 2031, au service des tours de télécommunications, des parcs industriels et des campus de centres de données. Les développeurs privilégient les modèles certifiés IEC 61400-2 intégrant le maintien en cas de défaut et le soutien en puissance réactive, permettant la connexion au réseau sans convertisseurs séparés. À 60 kW, le coût unitaire par kW tombe en dessous de 2 300 USD, réduisant l'écart avec les installations solaires en toiture associées au stockage.

La taille du marché des petites éoliennes pour les équipements de 6 à 20 kW croît régulièrement dans les zones d'activité péri-urbaines où les tarifs du réseau incluent des charges de puissance. Les agriculteurs avec des charges de réfrigération élevées choisissent des turbines de 15 kW pour compenser les pics du soir. L'adoption historique bénéficie des compétences accumulées des installateurs qui raccourcissent les délais de réalisation des projets. Les fournisseurs de classe moyenne proposent des garanties prolongées assurant une disponibilité technique de 97 %, débloquant des financements à faible coût auprès des banques vertes. Les liaisons SCADA interopérables connectent la production éolienne au stockage par batterie sur site, optimisant l'autoconsommation et évitant les écrêtements d'interconnexion.

Par connectivité : les systèmes connectés au réseau s'accélèrent

Les installations hors réseau détenaient une part de 55,20 % en 2025, alimentant les télécommunications, les complexes hôteliers insulaires et les ranchs au-delà de la portée des services publics. Les économies de remplacement du diesel s'élèvent en moyenne à 0,37 USD par litre dans les Caraïbes, renforçant les arguments de retour sur investissement. La catégorie sur réseau croît à un TCAC de 11,7 %, augmentant la taille du marché des petites éoliennes pour les projets interconnectés. Les avancées en matière d'onduleurs intelligents synchronisent les micro-turbines avec les alimentations basse tension, permettant le comptage net et les services auxiliaires. Au Danemark, des unités de 5 kW participent aux marchés de flexibilité locaux qui rémunèrent le soutien en tension, ajoutant 0,012 USD par kWh de revenus. Les sites hybrides caribéens combinant 50 kW d'éolien avec 100 kWh de stockage au lithium atteignent des coûts actualisés de 0,036 USD par kWh. Les programmes des services publics au Minnesota et en Ontario offrent des compléments tarifaires fixes pour les hybrides éolien-solaire, stimulant l'adoption en banlieue.

Les architectures hybrides associent le solaire en toiture à des mâts éoliens sur les parkings, partageant un onduleur bidirectionnel commun qui réduit le coût total des équipements de 18 %. La surveillance à distance via les réseaux LTE réduit les temps d'arrêt imprévus, ce qui est essentiel pour la fiabilité des tours de télécommunications. Les codes de réseau en Australie, en Espagne et en Afrique du Sud incluent désormais des profils de référence pour le micro-éolien, facilitant les procédures d'autorisation. Les acheteurs d'énergie d'entreprise privilégient les microréseaux hybrides qui réduisent le risque d'intermittence et satisfont aux engagements des objectifs fondés sur la science, alimentant la demande de capacité éolienne de petite taille connectée au réseau.

Par emplacement d'installation : l'intégration en toiture se développe rapidement

Les tours autoportantes représentaient 72,60 % des installations de 2025 en raison de ressources éoliennes supérieures à des hauteurs de moyeu de 15 m. Les terres agricoles offrent un espace suffisant et une turbulence minimale, maintenant la capacité au-dessus de 28 %. Le créneau des toitures croît à un TCAC de 14,4 %, augmentant sa part du marché des petites éoliennes. Les directives européennes sur les bâtiments et les réformes du comptage net en Amérique du Nord accélèrent les approbations de sites, tandis que les ancrages modulaires permettent l'installation sans percement de toiture. Par rapport aux unités de référence à pas fixe, le rotor à géométrie passive Re-COGNITION atteint une capture d'énergie supérieure de 12 % dans les flux urbains chaotiques. L'essai de turbine VCCT à Hawaï confirme la résistance dans les environnements chargés en sel et enregistre des niveaux acoustiques de pointe de 38 dB, en dessous des limites nocturnes résidentielles.

Les développeurs rénovent les entrepôts existants à l'aide de grues auto-érectiles qui minimisent les fermetures de routes. Les assureurs publient des directives qui traitent l'éolien en toiture comme les unités de climatisation, réduisant les surprimes. Les solutions intégrées au bâtiment utilisent des composites colorés pour s'harmoniser avec les façades et atténuer les objections visuelles. Les architectes intègrent des turbines dans des cheminées de ventilation passive, tirant parti des gains de performance issus des différentiels de pression. Les installations en toiture sont associées à des systèmes de gestion de l'énergie qui limitent la production en période de faible demande, respectant les plafonds d'exportation vers le réseau et évitant les pertes par écrêtement.

Par utilisateur final : les utilisateurs commerciaux portent la croissance de la prochaine vague

Les clients résidentiels ont conservé le plus grand volume avec 39,20 % des unités de 2025, en tirant parti des remises et des kits d'auto-installation. Pourtant, les locaux commerciaux tels que les parcs commerciaux, les hôtels et les campus de bureaux affichent un CAGR de 9,38 %, augmentant leur contribution au mix de revenus du secteur des petites éoliennes. Les objectifs de durabilité des entreprises exigent des réductions des émissions de Scope 2 que l'éolien sur site fournit directement. Les turbines de classe moyenne assurent l'éclairage en charge de base et la climatisation, tandis que le solaire couvre les pics diurnes, équilibrant la demande des installations. Le secteur éolien indien s'accélère avec le sous-secteur des télécommunications qui planifie 50 000 retrofits de micro-éoliennes, positionnant le pays comme un moteur de croissance essentiel pour les infrastructures d'énergie renouvelable distribuée.

Les clusters de centres de données en Suède et en Finlande signent des contrats d'achat d'électricité de 10 à 15 ans pour des microréseaux de campus, incluant des réseaux éoliens de 30 à 60 kW, soutenant la résilience des charges critiques. L'entreposage industriel adopte des turbines de 20 kW pour réduire les charges de pointe qui peuvent dépasser 30 % des factures d'électricité. Les niches d'aquaculture côtière déploient des plateformes flottantes associant l'éolien à la désalinisation par énergie houlomotrice, réduisant la dépendance aux générateurs diesel. Les autorités municipales intègrent les petites éoliennes dans les réseaux d'éclairage public, en utilisant la production excédentaire pour la recharge de véhicules électriques dans les dépôts de bus. La diversification entre les usages finaux stabilise les carnets de commandes et protège les fournisseurs contre les ralentissements cycliques dans un secteur unique.

Analyse géographique

L'Asie-Pacifique a dominé le marché des petites éoliennes avec une part de 47,30 % en 2025 et croît à un TCAC de 9,84 % grâce à la décarbonation industrielle chinoise et à l'électrification des télécommunications indiennes. Le mandat chinois de 40 % de production d'usines vertes certifiées d'ici 2030 contraint les zones économiques à installer des turbines en toiture et dans les cours, tandis que les normes de recyclage du Jiangsu favorisent des chaînes d'approvisionnement circulaires. Les opérateurs de tours indiens s'engagent à utiliser des énergies renouvelables pour l'alimentation de secours, et les appels d'offres hybrides spécifient des micro-turbines de 5 kW aux côtés de panneaux photovoltaïques et de batteries au lithium. Le Japon maintient des règles acoustiques strictes mais soutient des démonstrations d'éoliennes à axe vertical près des corridors ferroviaires. Les États insulaires de l'ASEAN déploient des microréseaux communautaires, et les fabricants vietnamiens exportent des turbines de 10 kW vers les flottes de pêche régionales.

L'Europe reste une base mature où la clarté réglementaire soutient une croissance progressive. La révision de la directive sur les énergies renouvelables réduit les délais d'autorisation pour les projets inférieurs à 50 kW, stimulant l'adoption urbaine. L'Allemagne exempte les turbines de moins de 10 m des procédures d'urbanisme dans certains Länder, réduisant les coûts indirects de 25 %. Les contrats d'achat d'énergie des centres de données nordiques soutiennent un solide pipeline sur réseau ; le contrat d'achat d'énergie éolienne de 235 MW sur 29 ans de Norsk Hydro illustre la confiance dans les engagements à long terme. Le plafond de bruit strict de 39 dB du Danemark influence l'acoustique des produits exportés dans le monde entier. Le Royaume-Uni soutient les expansions de l'éolien terrestre insulaire, y compris les micro-turbines pour les parts de bénéfice communautaire.

Le paysage politique de l'Amérique du Nord revitalise la demande. Le fonds de subventions de 180 millions USD de l'USDA accélère les déploiements agricoles, et le fonds de compétitivité de 3,2 millions USD du Laboratoire national des énergies renouvelables fait avancer les voies de certification. La commande record de 247 MW de turbines utilitaires Nordex au Canada renforce la localisation des composants, bénéficiant aux fournisseurs de petites éoliennes via des liaisons de transport partagées. Cependant, l'adoption résidentielle est freinée par l'avantage tarifaire du solaire en toiture. Des États comme New York expérimentent des tarifs d'achat spécifiques aux petites éoliennes, tandis que la Californie teste des tarifs de microréseau qui récompensent les systèmes multi-technologies. L'agence mexicaine d'électrification rurale rouvre des appels d'offres pour un kit hybride incluant des unités éoliennes de 1,5 kW pour les cliniques hors réseau.

Paysage concurrentiel

Le marché présente une fragmentation. Les cinq premiers fabricants représentent près de 30 % des expéditions mondiales, laissant de la place aux spécialistes régionaux. Les entreprises se différencient par leurs conceptions d'axes, leurs logiciels d'intégration et leurs offres de services. Les innovateurs en éoliennes à axe vertical concèdent sous licence les brevets d'apprentissage génétique de l'EPFL pour améliorer les coefficients de puissance, offrant des garanties de performance qui réduisent les marges de financement. Les fournisseurs établis d'éoliennes à axe horizontal étendent leurs portefeuilles vers les classes moyennes pour fidéliser les clients migrant vers des charges plus élevées. L'acquisition par Hitachi en 2025 de Joliet Electric Motors élargit la couverture du marché secondaire pour les générateurs jusqu'à 500 kW, soulignant la valeur stratégique des revenus de services.[5]Hitachi Ltd., « Acquisition de Joliet Electric Motors », hitachi.com

Les partenariats stratégiques se concentrent sur les microréseaux hybrides. Vantage Towers collabore avec des équipementiers de turbines pour intégrer le micro-éolien dans les stations de base, réduisant les coûts logistiques du diesel et affichant un leadership environnemental. Les fournisseurs chinois signent des coentreprises avec des fonds d'investissement provinciaux pour construire des installations de recyclage nationales, assurant la conformité aux mandats d'élimination des pales. Les start-ups européennes co-développent des turbines intégrées au bâtiment avec des entrepreneurs en façades, bénéficiant des subventions d'innovation de l'UE. Les modèles de financement évoluent vers l'énergie en tant que service, où les développeurs conservent la propriété des actifs et vendent l'électricité à des tarifs fixes indexés sur l'inflation.

Les feuilles de route technologiques mettent l'accent sur la numérisation. Les plateformes SCADA en nuage agrègent les données de flotte, permettant une maintenance prédictive qui porte la disponibilité au-dessus de 98 %. Les algorithmes d'apprentissage automatique détectent le désalignement en lacet dans les unités verticales montées sur tour et ajustent le calage de manière proactive. Les fabricants intègrent l'informatique en périphérie qui contrôle les opérations des onduleurs hybrides, synchronisant la production éolienne et solaire tout en priorisant les calendriers de charge des batteries. Le paysage concurrentiel reflète la convergence entre les petites éoliennes et les écosystèmes solaires distribués, avec des acteurs cherchant à fournir une pile intégrée unique de gestion de l'énergie.

Leaders du secteur des petites éoliennes

Bergey Windpower Co.

Shanghai Ghrepower Green Energy Co. Ltd

Ryse Energy

Kingspan Group Plc (Wind)

Eocycle Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : l'USDA a annoncé 180 millions USD de subventions Rural Energy for America couvrant des projets éoliens pour 42 États. Ce financement, qui fait partie de la loi sur la réduction de l'inflation du président Biden, soutiendra 586 projets visant à développer les biocarburants et les systèmes d'énergie propre.

- Septembre 2024 : dans une avancée significative pour la technologie des énergies propres, VAWT-X Energy, en collaboration avec l'Université Flinders, a assemblé avec succès un prototype pionnier d'éolienne à axe vertical de 6 kW, marquant la première du genre à être entièrement fabriquée en Australie-Méridionale.

- Juillet 2024 : le Laboratoire national des énergies renouvelables a attribué 3,2 millions USD à 12 projets de recherche et développement sur les petites éoliennes dans le cadre du projet d'amélioration de la compétitivité. Ciblant les marchés agricoles ruraux, les sélections du projet d'amélioration de la compétitivité 2024 soutiennent la nouvelle initiative du Département de l'Agriculture des États-Unis (USDA) et du Département de l'Énergie intitulée Rural and Agricultural Income & Savings from Renewable Energy (RAISE).

- Juillet 2024 : l'Autorité de développement d'Hawaï s'est associée à Kanoa Winds pour tester des turbines en toiture VCCT à Honolulu. Le partenariat étudiera la faisabilité de l'utilisation de turbines éoliennes verticales compactes, connues sous le nom de VCCT, dans les îles.

Périmètre du rapport mondial sur le marché des petites éoliennes

Les petites éoliennes sont des générateurs d'énergie alternative à faible coût, faible entretien et fiables, pouvant être installés rapidement et nécessitant peu d'espace. La taille du marché couverte par le rapport prend en compte les ventes annuelles mondiales d'éoliennes inférieures à 100 kW (en capacité nominale ou de plaque signalétique).

Le marché des petites éoliennes est segmenté par type d'axe, application et géographie. Par type d'axe, le marché est segmenté en éoliennes à axe horizontal et éoliennes à axe vertical. Par application, le marché est segmenté en sur réseau et hors réseau. Le rapport couvre également la taille du marché et les prévisions pour le marché des petites éoliennes dans les principales régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Éoliennes à axe horizontal (face au vent et sous le vent) |

| Éoliennes à axe vertical (Savonius, Darrieus et Giromill) |

| 0 à 5 kW (Micro) |

| 6 à 20 kW (Petite) |

| 21 à 100 kW (Moyenne) |

| Hors réseau |

| Sur réseau |

| Hybride (éolien + batterie/photovoltaïque) |

| Toiture/intégré au bâtiment |

| Tour autoportante (montée au sol) |

| Résidentiel |

| Commercial (commerce de détail, bureaux, hôtels) |

| Industrie et entreposage |

| Agriculture et aquaculture |

| Tours de télécommunications et sites de surveillance à distance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'axe | Éoliennes à axe horizontal (face au vent et sous le vent) | |

| Éoliennes à axe vertical (Savonius, Darrieus et Giromill) | ||

| Par puissance nominale (kW) | 0 à 5 kW (Micro) | |

| 6 à 20 kW (Petite) | ||

| 21 à 100 kW (Moyenne) | ||

| Par connectivité | Hors réseau | |

| Sur réseau | ||

| Hybride (éolien + batterie/photovoltaïque) | ||

| Par emplacement d'installation | Toiture/intégré au bâtiment | |

| Tour autoportante (montée au sol) | ||

| Par application | Résidentiel | |

| Commercial (commerce de détail, bureaux, hôtels) | ||

| Industrie et entreposage | ||

| Agriculture et aquaculture | ||

| Tours de télécommunications et sites de surveillance à distance | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des petites éoliennes ?

Le marché générera 2,5 milliards USD en 2026 et devrait atteindre 3,69 milliards USD d'ici 2031.

Quelle région mène les déploiements de petites éoliennes ?

L'Asie-Pacifique détient 47,30 % des installations mondiales, portée par les politiques industrielles chinoises et les projets de télécommunications indiens.

À quelle vitesse les turbines à axe vertical croissent-elles par rapport aux configurations horizontales ?

Les configurations verticales devraient se développer à un TCAC de 13,4 % de 2026 à 2031, dépassant les unités horizontales qui dominent aujourd'hui.

Pourquoi les turbines de puissance moyenne (21 à 100 kW) gagnent-elles en popularité ?

Les utilisateurs commerciaux et industriels ont besoin d'une production plus élevée et de services réseau, de sorte que cette classe devrait croître à un TCAC de 10,83 %.

Quelles incitations politiques soutiennent l'adoption des petites éoliennes aux États-Unis ?

Le programme Rural Energy for America de l'USDA offre des subventions couvrant jusqu'à 50 % du coût du projet pour les installations agricoles et les entreprises rurales.

Comment les petites éoliennes se comparent-elles au solaire en toiture sur le plan des coûts ?

Le coût actualisé de l'énergie éolienne résidentielle reste supérieur à celui du solaire, mais les gains d'efficacité, les conceptions hybrides et les programmes de subventions spécifiques réduisent l'écart de coût dans les sites riches en vent.

Dernière mise à jour de la page le: