Taille et Part du Marché de la Vitamine E

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.22 Milliards de dollars |

| Taille du Marché (2031) | 4.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Vitamine E par Mordor Intelligence

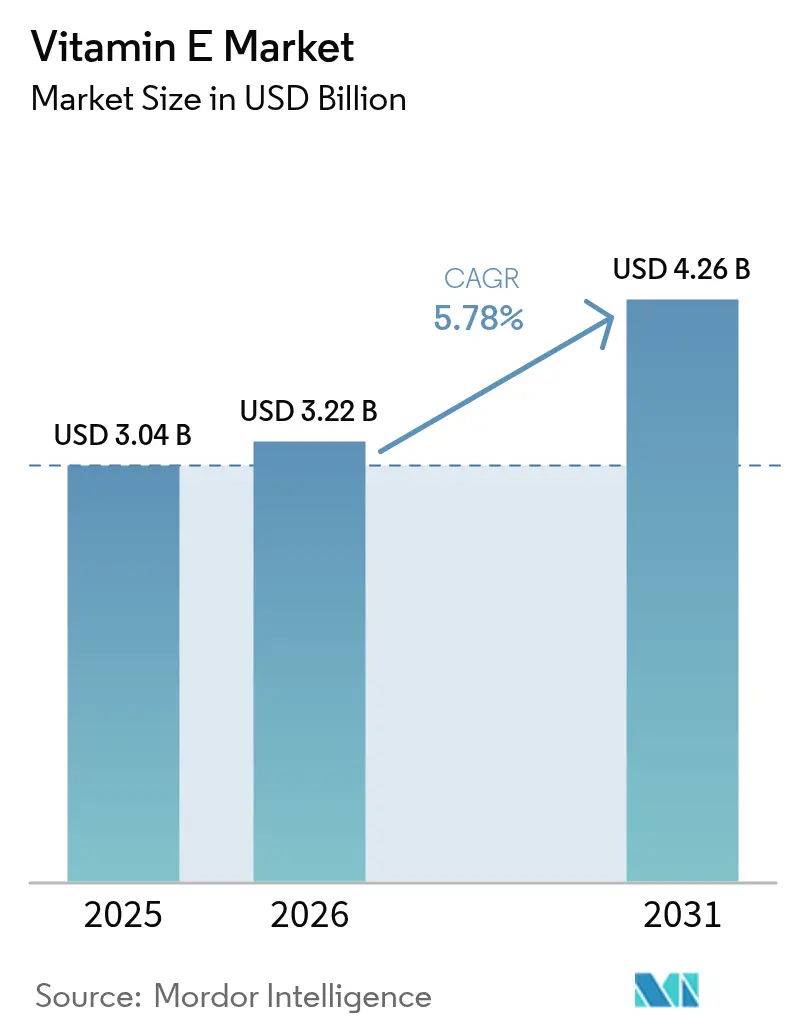

La taille du marché de la vitamine E en 2026 est estimée à 3,22 milliards USD, en hausse par rapport à la valeur de 2025 de 3,04 milliards USD, avec des projections pour 2031 indiquant 4,26 milliards USD, progressant à un TCAC de 5,78 % sur la période 2026-2031. La croissance du marché découle d'une sensibilisation accrue des consommateurs aux bienfaits de la vitamine E pour la santé, notamment ses propriétés antioxydantes, le soutien au système immunitaire et les bienfaits pour la santé cutanée, stimulant la demande en compléments alimentaires et en aliments fonctionnels. Le marché a connu un glissement vers des sources de vitamine E d'origine végétale, telles que les huiles de tournesol, de soja et de carthame, en accord avec la préférence des consommateurs pour des produits naturels et à étiquette propre. L'intégration de la vitamine E par le secteur des cosmétiques et des soins personnels pour ses propriétés hydratantes et anti-âge a contribué à l'expansion du marché. La fortification des aliments et des boissons avec des nutriments essentiels a créé des opportunités dans les segments des aliments fonctionnels. La croissance du marché est en outre soutenue par l'urbanisation, la hausse des revenus disponibles et une sensibilisation accrue à la santé dans les économies émergentes, notamment dans la région Asie-Pacifique.

Principaux Enseignements du Rapport

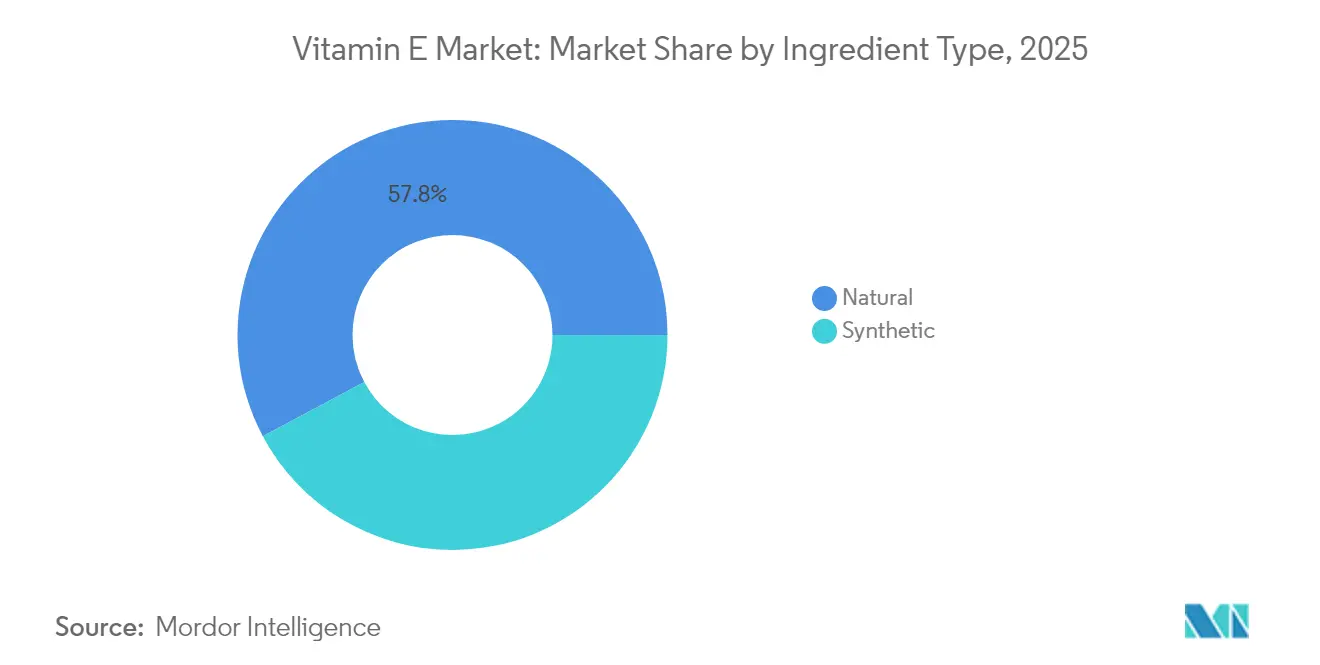

- Par type d'ingrédient, la vitamine E naturelle a dominé avec une part de revenus de 57,80 % en 2025 ; elle devrait progresser à un TCAC de 6,02 % jusqu'en 2031.

- Par application, les compléments alimentaires détenaient 47,10 % de la part du marché de la vitamine E en 2025, tandis que les cosmétiques et les soins personnels devraient progresser à un TCAC de 6,18 % jusqu'en 2031.

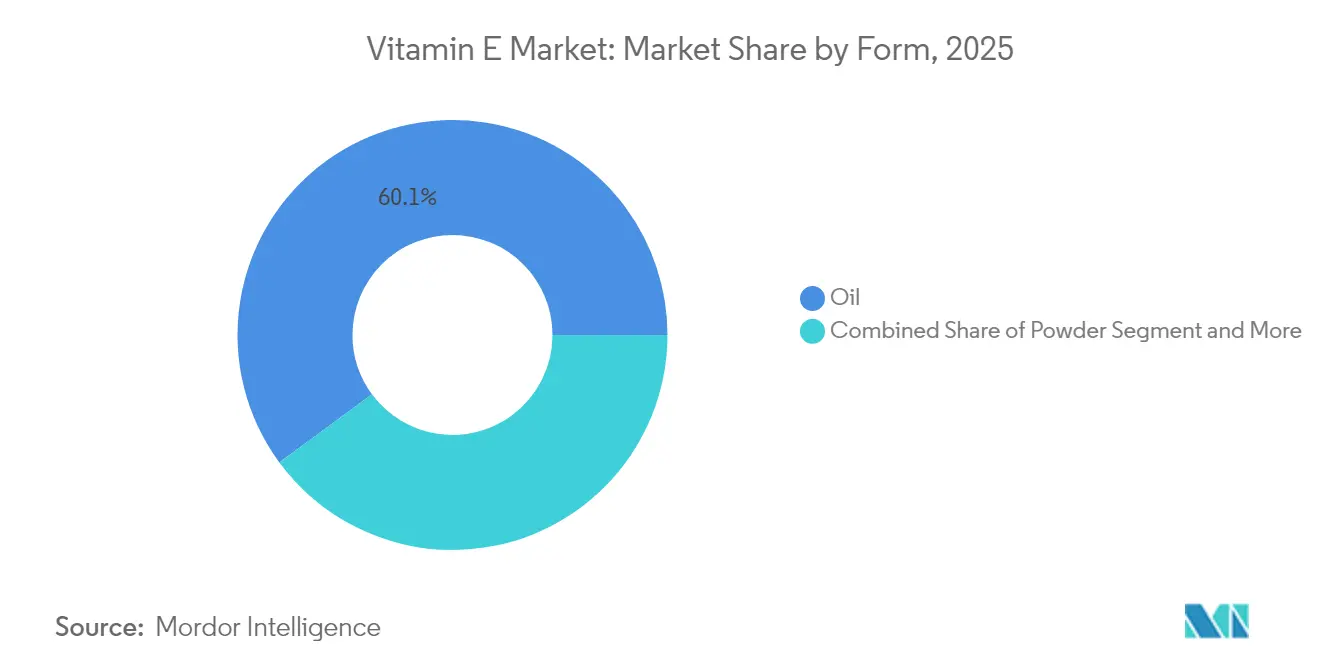

- Par forme, l'huile a capté 60,10 % de la taille du marché de la vitamine E en 2025 et demeure la forme à la croissance la plus rapide avec un TCAC de 6,01 % sur la période de prévision.

- Par géographie, l'Asie-Pacifique a représenté 41,40 % de la part du marché de la vitamine E en 2025 ; l'Europe enregistre le TCAC projeté le plus élevé à 7,79 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Vitamine E

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement croissant de la population stimulant la demande de compléments alimentaires | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Sensibilisation croissante des consommateurs aux soins de santé préventifs et aux compléments nutritionnels | +0.9% | Mondial, plus fort dans les marchés développés | Moyen terme (2-4 ans) |

| Demande croissante de l'industrie pharmaceutique pour les médicaments à base de vitamine E | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Le glissement vers les produits à étiquette propre accélère la demande de vitamine E d'origine naturelle | +1.1% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Utilisation croissante de la vitamine E dans l'alimentation animale pour la santé et la productivité du bétail | +0.8% | Mondial, avec la croissance la plus forte en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| L'essor de la fabrication sous marque de distributeur stimule la demande au niveau des ingrédients | +0.6% | Amérique du Nord et Europe, en expansion vers les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement Croissant de la Population Stimulant la Demande de Compléments Alimentaires

Le glissement démographique mondial vers une population vieillissante influence les habitudes de consommation de la vitamine E (tocophérols et tocotriénols), car les adultes de plus de 65 ans nécessitent une supplémentation antioxydante accrue pour lutter contre le stress oxydatif lié à l'âge. La classification par la Food and Drug Administration (FDA) des tocophérols comme substances généralement reconnues sûres en vertu du 21 CFR 182.3890 établit des paramètres de conformité réglementaire pour les fabricants de compléments. Ce cadre réglementaire facilite le développement de formulations de vitamine E spécifiquement conçues pour la population vieillissante. La transition démographique génère une demande de marché constante qui persiste au-delà des cycles économiques, positionnant la supplémentation en vitamine E comme une catégorie de croissance stable sur le marché des nutraceutiques. Selon les données de la Banque mondiale, la population américaine âgée de 65 ans et plus est passée de 16,92 % en 2022 à 17,43 % en 2023, renforçant la demande de produits de supplémentation en vitamine E [1]Source : Banque mondiale, "Répartition par âge aux États-Unis", databank.worldbank.org.

Sensibilisation Croissante des Consommateurs aux Soins de Santé Préventifs et aux Compléments Nutritionnels

La sensibilisation croissante aux carences en micronutriments grâce à l'éducation des consommateurs et aux plateformes de santé numérique a accru la reconnaissance des symptômes de carence en vitamine E, notamment les problèmes cutanés, les troubles de la vision et l'affaiblissement du système immunitaire. La mise en œuvre par les Philippines de directives de classification des vitamines, fixant les limites de vitamine E à 536 mg par jour, illustre l'adaptation réglementaire à la demande croissante des consommateurs pour des aliments enrichis et des compléments. Ces réglementations offrent aux fabricants des opportunités de développer des formulations qui optimisent les dosages tout en maintenant les normes de sécurité. L'accent accru sur les soins de santé préventifs, stimulé par la sensibilisation à la santé liée à la pandémie, a établi la vitamine E comme un ingrédient essentiel dans les produits de bien-être.

Demande Croissante de l'Industrie Pharmaceutique pour les Médicaments à Base de Vitamine E

La demande croissante de l'industrie pharmaceutique stimule la croissance du marché mondial de la vitamine E. Les propriétés antioxydantes, anti-inflammatoires et immunostimulantes de la vitamine E la rendent indispensable dans les formulations pharmaceutiques. L'industrie pharmaceutique utilise la vitamine E dans les médicaments contre les maladies cardiovasculaires, les troubles neurodégénératifs, les déficiences du système immunitaire, les troubles cutanés et les traitements du cancer. Dans les applications dermatologiques, notamment pour le traitement de l'acné, la vitamine E a acquis une importance considérable. Selon l'Académie Américaine de Dermatologie, l'acné touche jusqu'à 50 millions d'Américains chaque année, ce qui en fait la condition cutanée la plus répandue aux États-Unis[2]Source : Académie Américaine de Dermatologie, "Conditions cutanées en chiffres", www.aad.org. L'industrie pharmaceutique intègre la vitamine E sur la base de preuves cliniques démontrant son efficacité dans la réduction du stress oxydatif, ce qui est crucial dans le traitement de l'acné et des maladies inflammatoires chroniques. De plus, les préférences des consommateurs pour des médicaments aux propriétés thérapeutiques et nourrissantes pour la peau ont encouragé les fabricants pharmaceutiques à inclure la vitamine E dans leurs produits dermatologiques.

Le Glissement vers les Produits à Étiquette Propre Accélère la Demande de Vitamine E d'Origine Naturelle

La vitamine E naturelle, spécifiquement le d-alpha tocophérol, présente une biodisponibilité supérieure et des caractéristiques de rétention tissulaire améliorées par rapport aux alternatives synthétiques, ce qui influence significativement les préférences d'approvisionnement du marché dans le segment des étiquettes propres. La structure moléculaire du composé et son efficacité biologique contribuent à l'augmentation de la demande sur le marché dans les applications nutritionnelles. BASF a introduit des produits d'origine naturelle pour les soins personnels, notamment des polymères coiffants biodégradables et des ingrédients durables, en accord avec les objectifs environnementaux. En Indonésie, les développements de la chaîne d'approvisionnement en huile de palme se concentrent sur l'intégration des petits agriculteurs et la mise en œuvre de méthodes de production durables. Bien que la vitamine E naturelle maintienne une tarification premium sur le marché, elle crée des opportunités substantielles pour les producteurs disposant de capacités d'approvisionnement durable intégrées.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les coûts de production élevés et la volatilité des prix des matières premières affectent la rentabilité du marché | -0.8% | Mondial, affectant particulièrement les petits producteurs | Court terme (≤ 2 ans) |

| Les normes réglementaires strictes ralentissent les approbations de produits à l'échelle mondiale | -0.5% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Les normes élevées de qualité et de certification limitent l'accès au marché pour les petits acteurs et les nouveaux entrants | -0.4% | Mondial, plus restrictif dans les marchés développés | Long terme (≥ 4 ans) |

| Disponibilité limitée des matières premières | -0.6% | Mondial, aiguë dans les régions dépendantes des importations d'huile de palme | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Coûts de Production Élevés et la Volatilité des Prix des Matières Premières Affectent la Rentabilité du Marché

Les coûts de production élevés associés à l'extraction et au traitement de la vitamine E, notamment à partir de sources naturelles, contraignent significativement la croissance et la rentabilité du marché mondial de la vitamine E. L'extraction de la vitamine E naturelle à partir d'huiles végétales (soja, tournesol, germe de blé et carthame) nécessite des processus complexes d'extraction, de purification et de stabilisation, qui augmentent les dépenses opérationnelles et de fabrication. La volatilité des prix des matières premières aggrave encore ces coûts, influencée par les changements climatiques, l'instabilité géopolitique, les perturbations de la chaîne d'approvisionnement et les variations des rendements agricoles. Par exemple, les sécheresses dans les principales régions productrices de soja comme le Brésil ou les États-Unis peuvent réduire substantiellement l'offre, augmentant les prix des huiles riches en tocophérols. De plus, les objectifs de réduction des émissions de carbone de la Chine (visant la neutralité carbone d'ici 2060) ont entraîné des arrêts temporaires des industries à forte consommation d'énergie, notamment la fabrication chimique et pharmaceutique, affectant l'approvisionnement en intermédiaires nécessaires à la production de vitamine E.

Les Normes Réglementaires Strictes Ralentissent les Approbations de Produits à l'Échelle Mondiale

La révision par la Food and Drug Administration (FDA) du projet de directive pour les compléments alimentaires impose des notifications de sécurité complètes pour les nouveaux ingrédients alimentaires, augmentant la complexité réglementaire sur les principaux marchés. Le cadre réglementaire européen ajoute des exigences supplémentaires par le biais de normes d'étiquette propre et de mandats de durabilité, nécessitant une documentation détaillée des sources d'ingrédients et des processus de production. Dans la fabrication de préparations pour nourrissons, des réglementations spécifiques en vertu du 21 CFR Partie 107 exigent une teneur en vitamine E de 0,7 Unités Internationales par gramme d'acide linoléique, créant des exigences de formulation strictes [3]Source : Food and Drug Administration (FDA), "Comparaison des normes d'audit avec la réglementation sur les préparations pour nourrissons", www.fda.gov. Ces exigences réglementaires bénéficient aux entreprises établies disposant de solides départements de conformité réglementaire, tout en créant des barrières à l'entrée pour les petites entreprises innovantes, notamment sur les marchés pharmaceutiques et de la nutrition infantile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Ingrédient : Le Premium Naturel Conduit l'Évolution du Marché

La vitamine E naturelle détient 57,80 % de la part de marché en 2025, les consommateurs choisissant de plus en plus le d-alpha tocophérol biodisponible plutôt que les alternatives synthétiques. Le segment naturel devrait croître à un TCAC de 6,02 % durant 2026-2031, soutenu par les tendances des étiquettes propres et le soutien réglementaire aux ingrédients naturels. La rétention tissulaire et la bioactivité supérieures de la vitamine E naturelle soutiennent sa tarification premium, notamment dans les compléments alimentaires et les cosmétiques, où l'efficacité influence les décisions d'achat. Bien que la vitamine E synthétique conserve des avantages en termes de coûts dans les applications d'alimentation animale, elle fait face à des défis liés aux exigences de durabilité et à la sensibilisation accrue des consommateurs aux différences de biodisponibilité.

Les fabricants de vitamine E naturelle renforcent la transparence de la chaîne d'approvisionnement et mettent en œuvre des pratiques d'approvisionnement durable pour servir les segments de marché premium. Le développement de technologies d'extraction améliorées et de méthodes de biofortification augmente les rendements en vitamine E naturelle des cultures oléagineuses, ce qui pourrait réduire les coûts de production tout en préservant les avantages qualitatifs. Les fabricants de vitamine E synthétique mettent en œuvre des améliorations de processus et des mesures de réduction des coûts, mais rencontrent des difficultés sur les marchés où l'origine naturelle est une exigence clé des consommateurs. Cela crée des segments de marché distincts pour les formes naturelles et synthétiques, chacun avec des schémas de croissance et un potentiel de profit uniques.

Par Application : Les Compléments Alimentaires Dominent Tandis que les Cosmétiques Accélèrent

Les compléments alimentaires dominent le marché mondial de la vitamine E, détenant 47,10 % de la part de marché en 2025. Le vieillissement de la population mondiale et l'accent accru sur les soins de santé préventifs stimulent la demande de supplémentation antioxydante. La sensibilisation des consommateurs aux bienfaits de la vitamine E pour la santé, notamment la neutralisation des radicaux libres, le soutien au système immunitaire et la réduction du risque de maladies chroniques, contribue à une croissance soutenue du marché. L'expansion du segment est soutenue par la prévalence accrue des maladies liées au mode de vie et une plus grande accessibilité aux compléments alimentaires sur les marchés développés et en développement.

Le segment des cosmétiques et des soins personnels devrait croître à un taux de croissance annuel composé (TCAC) de 6,18 % jusqu'en 2031. Cette croissance découle des bienfaits démontrés de la vitamine E dans la protection des lipides cutanés contre l'oxydation et l'amélioration de la fonction barrière de la peau. L'expansion du segment est en outre soutenue par le rôle de la vitamine E dans l'amélioration de la stabilité des produits cosmétiques. L'essor des tendances de la beauté propre et la demande accrue d'ingrédients antioxydants naturels stimulent l'intégration de la vitamine E dans les formulations de soins de la peau, de soins capillaires et anti-âge.

Par Forme : La Dominance de l'Huile Reflète les Avantages de la Polyvalence

Les formulations de vitamine E à base d'huile maintiennent leur dominance sur le marché avec une part de 60,10 % en 2025 et un TCAC projeté de 6,01 % jusqu'en 2031, attribuée à leur stabilité supérieure et leur polyvalence dans les applications alimentaires et cosmétiques. La compatibilité inhérente de la forme huile avec les systèmes de délivrance à base de lipides renforce son efficacité dans les formulations de compléments premium et les produits cosmétiques, où la pénétration cutanée et la stabilité sont des exigences de performance essentielles, tandis que les formulations en poudre répondent à des exigences spécifiques du marché en matière de solubilité dans l'eau et de caractéristiques de traitement distinctes, notamment dans les aliments fonctionnels et la fortification des boissons.

La segmentation du marché reflète l'évolution des exigences applicatives, les formes huile maintenant des avantages dans les usages traditionnels grâce à des processus de fabrication plus simples, tandis que les innovations en poudre ciblent les applications émergentes dans les systèmes à base d'eau et les formats de délivrance spécialisés grâce à des technologies d'encapsulation avancées, notamment les techniques électrohydrodynamiques qui permettent une libération contrôlée et une stabilité améliorée. Les considérations d'efficacité de fabrication favorisent la production d'huile, tandis que les formes en poudre commandent une tarification premium dans les applications spécialisées nécessitant une fonctionnalité améliorée ou une commodité de traitement, démontrant la nature complémentaire des deux formulations pour répondre aux besoins diversifiés du marché.

Analyse Géographique

L'Asie-Pacifique détient 41,40 % du marché mondial de la vitamine E en 2025, principalement en raison de sa position de plus grand producteur mondial d'huile de palme et de pôle de fabrication de vitamine E naturelle et synthétique. Les avantages de la région en matière d'accès aux matières premières et de capacité de production renforcent sa position sur les marchés intérieurs et d'exportation. Le 14e Plan quinquennal de la Chine (2021-2025) promeut les industries nationales de la nutrition et des aliments fonctionnels, soutenant la supplémentation en vitamine E pour lutter contre les maladies liées au vieillissement et le stress oxydatif. Les développements de la chaîne d'approvisionnement en huile de palme en Indonésie, notamment les modèles d'agriculture d'entreprise pour l'intégration des petits agriculteurs, améliorent la durabilité de l'approvisionnement en matières premières pour la vitamine E naturelle. La région maintient des capacités de fabrication tout au long de la chaîne de valeur, du traitement des matières premières à la formulation des produits finis.

L'Europe affiche le taux de croissance le plus élevé à 7,79 % de TCAC durant 2026-2031, soutenu par des réglementations strictes qui favorisent les ingrédients naturels et les produits premium. Les exigences d'étiquette propre et les normes de durabilité de la région créent des opportunités pour les fournisseurs de vitamine E qui satisfont aux critères de traçabilité et d'environnement. Les installations de production de BASF en Allemagne et au Danemark soutiennent les marchés premium de la région, tandis que leur transition vers 100 % d'électricité renouvelable démontre leur engagement environnemental. La préférence du marché européen pour les ingrédients naturels et durables permet aux fournisseurs de maintenir des marges plus élevées malgré l'augmentation des coûts de conformité réglementaire.

L'Amérique du Nord maintient une position de marché significative grâce à des canaux de distribution établis pour les compléments alimentaires et les aliments fonctionnels. Le cadre réglementaire de la Food and Drug Administration (FDA) pour les compléments alimentaires et la fortification des aliments assure la stabilité du marché tout en permettant la différenciation des produits par le biais d'allégations de santé. La base de consommateurs informés de la région crée une demande pour des formulations premium et des systèmes de délivrance innovants, élargissant les applications de la vitamine E au-delà des produits de base.

Paysage Concurrentiel

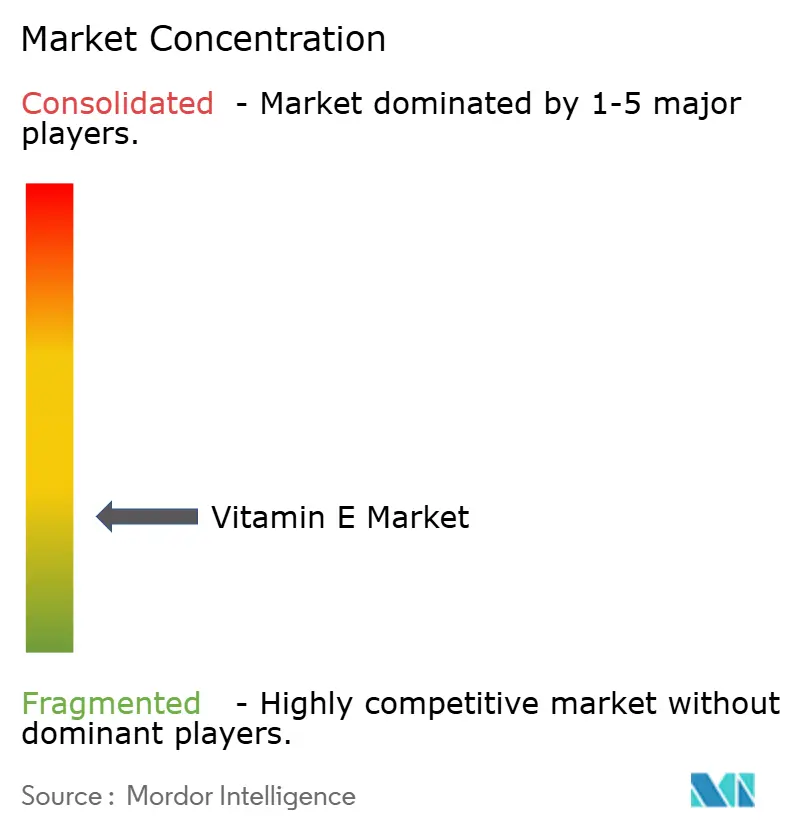

Le marché de la vitamine E présente une fragmentation modérée. Les grandes entreprises mondiales telles que BASF SE, DSM-Firmenich NV, Archer-Daniels-Midland Company, Wilmar International Limited et Merck KGaA opèrent aux côtés d'acteurs régionaux et de fournisseurs d'ingrédients naturels. La fragmentation du marché découle de la diversité des exigences applicatives et de la distribution géographique, avec des avantages concurrentiels variables selon les segments.

Les entreprises établissent une différenciation sur le marché grâce à l'avancement technologique et aux pratiques durables. Cela inclut la mise en œuvre de méthodes de production avancées, le développement de capacités de formulation sophistiquées et la garantie de la transparence de la chaîne d'approvisionnement. Le développement par BASF de son portefeuille Eco Balanced et la mise en œuvre d'électricité renouvelable dans ses installations aux États-Unis illustrent le glissement du secteur vers des opérations respectueuses de l'environnement. De plus, les stratégies d'intégration verticale dans la production de vitamine E naturelle permettent aux entreprises de maintenir le contrôle sur les coûts des matières premières et les processus d'assurance qualité.

La nature cyclique du marché de la vitamine E et les vulnérabilités potentielles de la chaîne d'approvisionnement nécessitent des stratégies opérationnelles robustes. Les entreprises disposant d'une capacité de production diversifiée et de systèmes de gestion des risques établis maintiennent des avantages concurrentiels sur celles qui dépendent de chaînes d'approvisionnement à source unique. Cette résilience opérationnelle devient particulièrement significative lors des perturbations de production, permettant aux entreprises de maintenir un approvisionnement de marché constant et de répondre efficacement aux demandes des clients.

Leaders du Secteur de la Vitamine E

BASF SE

DSM-Firmenich NV

Archer-Daniels-Midland Company

Wilmar International Limited

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : DSM-Firmenich a repris les opérations dans son site de fabrication de vitamine E, marquant un développement significatif dans les capacités de production de l'entreprise.

- Mars 2025 : Louis Dreyfus Company (LDC) a présenté une nouvelle gamme de produits de vitamine E d'origine végétale lors de l'exposition Food Ingredients China 2025, comprenant des tocophérols mixtes, des produits acétate et des produits succinate.

- Janvier 2025 : BASF a annoncé des plans pour augmenter sa capacité de production annuelle d'acétate de vitamine E de 10 % d'ici 2027 sur son site de fabrication de Ludwigshafen en Allemagne. L'entreprise a lancé cet investissement pour renforcer sa position sur le marché de la vitamine E.

- Mai 2023 : Ildong Bioscience, une entreprise sud-coréenne, a obtenu des brevets pour trois souches probiotiques qui produisent des vitamines B et de la vitamine C par conversion enzymatique de précurseurs vitaminiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché de la vitamine E comme la valeur générée par les tocophérols et tocotriénols naturels et synthétiques qui sont délibérément formulés et vendus pour les compléments alimentaires, les aliments fonctionnels et boissons, les cosmétiques et soins personnels, la nutrition infantile et l'alimentation animale composée.

Les ventes de graines oléagineuses non transformées, de distillat de désodorisation brut et de produits finis multivitaminés mélangés ne sont pas incluses.

Aperçu de la Segmentation

- Par Type d'Ingrédient

- Naturel

- Synthétique

- Par Application

- Aliments Fonctionnels et Boissons

- Compléments Alimentaires

- Cosmétiques et Soins Personnels

- Nutrition Infantile

- Alimentation Animale

- Autres

- Par Forme

- Huile

- Poudre

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor ont mené des entretiens avec des mélangeurs d'ingrédients, des formulateurs de prémix et des nutritionnistes en Amérique du Nord, en Europe, en Chine et au Brésil, ainsi qu'avec des responsables des achats de grandes marques mondiales de soins personnels. Les échanges ont permis de tester les hypothèses d'approvisionnement, de vérifier les taux d'inclusion dans les régimes alimentaires des volailles pondeuses et de recueillir des prix de vente moyens que le travail de bureau seul ne pouvait pas obtenir.

Recherche Documentaire

Nous avons compilé des données commerciales, de production et de prix à partir de jeux de données ouverts tels que les données de production agricole de la FAOSTAT, les lignes tarifaires des tocophérols d'UN Comtrade, les fiches d'information du Bureau des Compléments Alimentaires du NIH, les registres d'additifs de l'EFSA et les notes d'utilisation des ingrédients d'alimentation de la Fédération Internationale de l'Industrie de l'Alimentation Animale. Les dépôts 10-K des entreprises et les instantanés D&B Hoovers ont clarifié les ajouts de capacité et les prix contractuels. Des outils d'abonnement comme Dow Jones Factiva nous ont aidés à signaler en temps réel les nouvelles réglementations et les lancements de produits. Ces sources illustrent, plutôt qu'elles n'épuisent, le réservoir de références que nous avons exploité.

Dimensionnement du Marché et Prévisions

Nous avons d'abord reconstruit la demande mondiale grâce à un modèle descendant de « disponibilité en tocophérols » utilisant l'offre de distillat de désodorisation, les taux d'utilisation des capacités synthétiques et les normes d'enrichissement régionales. Nous l'avons ensuite recoupé avec des agrégations de prix de vente moyen × volume échantillonnées auprès de contacts primaires. Les leviers clés — inclusion moyenne dans l'alimentation animale (UI/tonne), pénétration des boissons prêtes à consommer enrichies en vitamines, variations des prix de l'huile de palme brute et rendements de récupération des sources naturelles — alimentent la régression multivariée qui projette les valeurs jusqu'en 2030. Les lacunes dans les données ascendantes sont comblées par des proxies régionaux pondérés avant la réconciliation finale.

Validation des Données et Cycle de Mise à Jour

Les résultats passent par un examen en trois couches : analyses automatisées des écarts, validation par un analyste pair et relecture par un responsable senior avant publication. Les modèles sont actualisés annuellement, avec des ajustements en cours de cycle lorsque des événements importants, tels qu'un arrêt d'usine en Chine, modifient les trajectoires d'offre ou de prix.

Pourquoi la Base de Référence de Mordor sur la Vitamine E Mérite Confiance

Les estimations de marché publiées varient parce que les entreprises choisissent des périmètres, des bases de prix et des cadences d'actualisation différents. Notre ensemble de variables discipliné et notre reconstruction annuelle limitent ces dérives.

Les principaux facteurs d'écart ailleurs incluent le comptage des ventes au détail de comprimés multivitaminés, l'utilisation de prix catalogue plutôt que contractuels, ou la non-normalisation des volumes perdus en raison de la dégradation de la puissance en grade alimentation animale.

Comparaison de référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,04 milliards USD | ||

| 4,75 milliards USD | Cabinet de Conseil Mondial A | Inclut les comprimés multivitaminés combinés et les marges de détail |

| 2,70 milliards USD | Fournisseur de Recherche B | Exclut le canal cosmétiques et applique des taux de pénétration conservateurs pour l'alimentation animale en Asie |

La comparaison montre qu'en s'ancrant sur des cas d'utilisation clairement délimités et des prix contractuels corroborés, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire avec des données publiquement traçables.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la vitamine E et à quelle vitesse croît-il ?

Le marché de la vitamine E est évalué à 3,22 milliards USD en 2026 et devrait atteindre 4,26 milliards USD d'ici 2031, enregistrant un TCAC de 5,78 % sur la période de prévision 2026-2031.

Quel type d'ingrédient détient la plus grande part sur le marché de la vitamine E ?

Le d-alpha-tocophérol naturel est en tête avec une part de revenus de 57,80 % en 2025 et progresse à un TCAC de 6,02 % à mesure que les préférences pour les étiquettes propres augmentent.

Pourquoi l'Europe est-elle la région à la croissance la plus rapide pour la vitamine E ?

Des règles strictes en matière d'étiquette propre et la volonté des consommateurs de payer des prix premium pour des ingrédients d'origine durable alimentent les perspectives de TCAC de 7,79 % de l'Europe.

Quel segment d'application progresse le plus rapidement ?

Les cosmétiques et les soins personnels, soutenus par les bienfaits antioxydants de la vitamine E, devraient croître à un TCAC de 6,18 % jusqu'en 2031.

Dernière mise à jour de la page le: