Taille et part du marché du glucosamine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

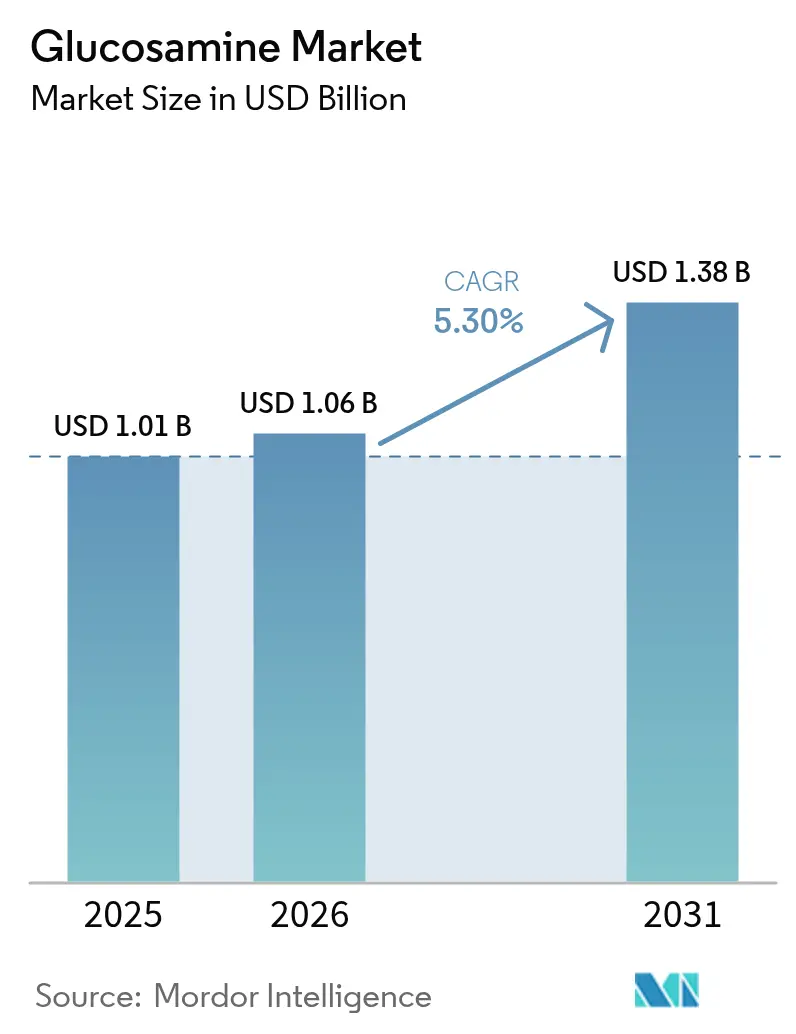

| Taille du Marché (2026) | 1.06 Milliards de dollars |

| Taille du Marché (2031) | 1.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du glucosamine par Mordor Intelligence

La taille du marché du glucosamine était évaluée à 1,01 milliard USD en 2025 et devrait croître de 1,06 milliard USD en 2026 pour atteindre 1,38 milliard USD d'ici 2031, à un TCAC de 5,30 % au cours de la période de prévision (2026-2031). La croissance du marché est portée par un intérêt accru pour le vieillissement en bonne santé, un meilleur accès aux soins de santé préventifs et l'évolution des cadres réglementaires dans les différentes régions. L'Amérique du Nord domine le marché grâce à son réseau de pharmacies de détail bien établi et à la forte sensibilisation des consommateurs, tandis que la région Asie-Pacifique affiche la plus forte croissance en volume, soutenue par la hausse des revenus disponibles et l'expansion des canaux de distribution des nutraceutiques. Les avancées dans la technologie de fermentation réduisent les risques allergènes et garantissent un approvisionnement stable en matières premières, améliorant ainsi l'efficacité des coûts. De plus, les procédures de notification révisées de la FDA en mars 2024 ont réduit les délais de lancement des produits, favorisant une innovation accrue dans les formes galéniques et les aliments fonctionnels [1]US FDA, "Orientations relatives à la notification des nouveaux ingrédients alimentaires," federalregister.gov.

Principaux enseignements du rapport

- Par type, le sulfate de glucosamine détenait 60,95 % de part du marché du glucosamine en 2025, tandis que le glucosamine HCl devrait se développer à un TCAC de 8,79 % jusqu'en 2031

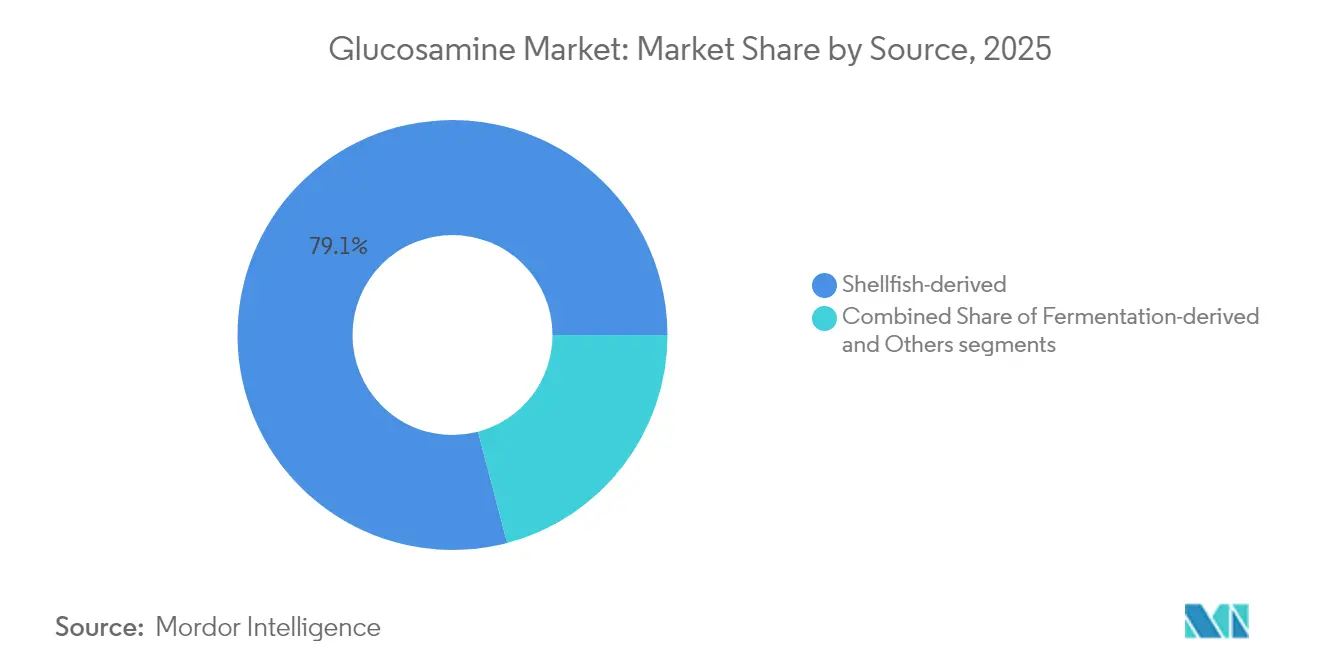

- Par source, le glucosamine dérivé des crustacés représentait 79,10 % de part en 2025 ; les variantes dérivées par fermentation devraient croître de 7,74 % par an jusqu'en 2031

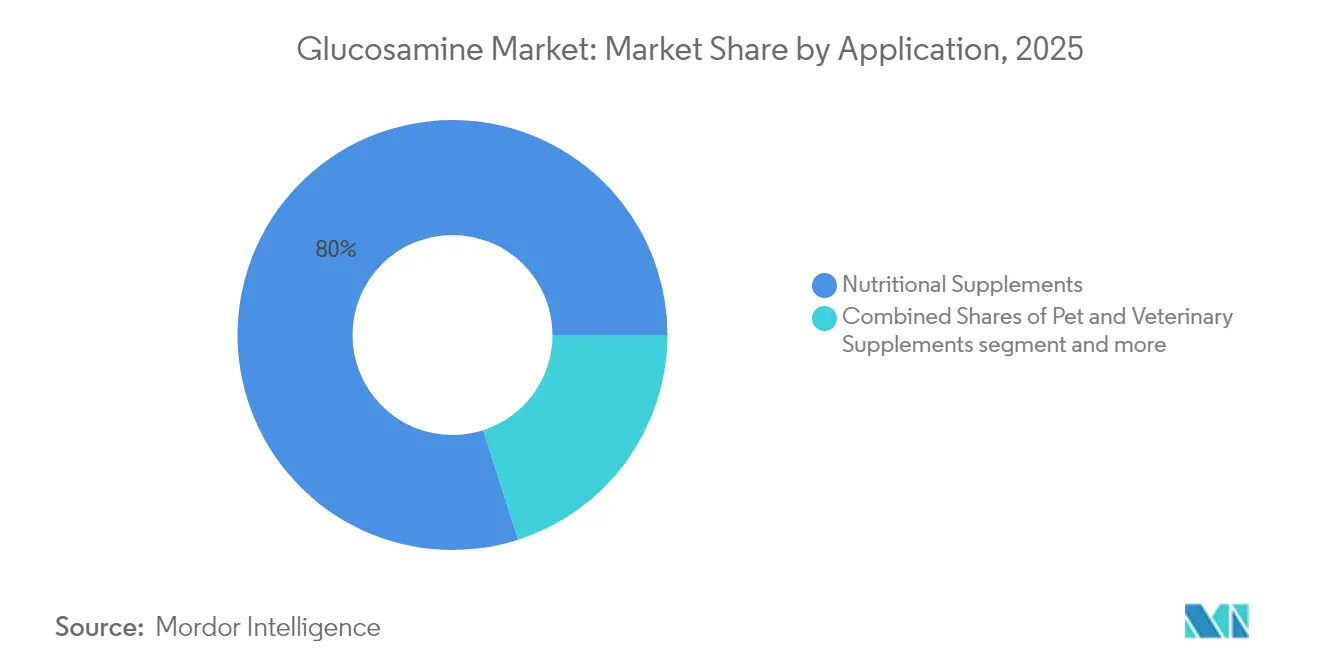

- Par application, les compléments nutritionnels représentaient 79,95 % de part du marché du glucosamine en 2025 ; les aliments fonctionnels et les produits enrichis enregistrent la croissance la plus rapide avec un TCAC de 7,25 % jusqu'en 2031

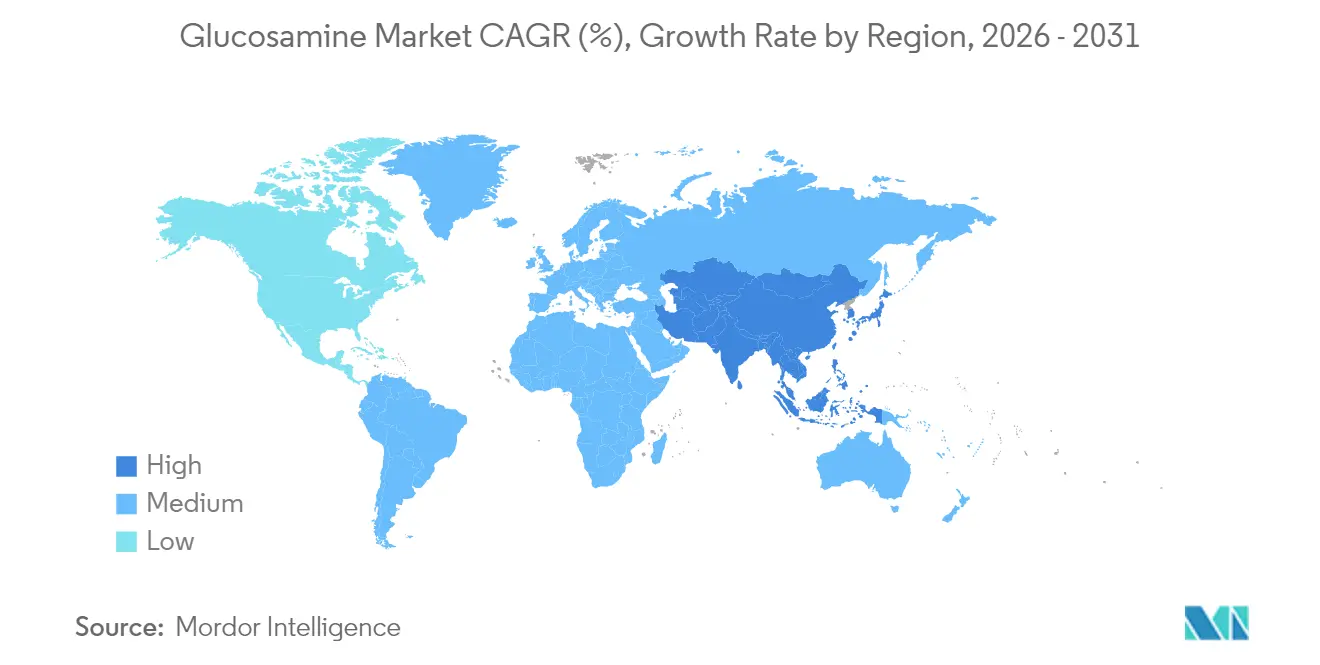

- Par géographie, l'Amérique du Nord était en tête avec 38,85 % de part des revenus en 2025 ; l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 7,99 % durant 2026-2031

- Les principaux acteurs contrôlent collectivement près de 60 % des ventes, confirmant un niveau de concentration modéré qui laisse de la place aux nouveaux entrants innovants.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du glucosamine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'arthrose et vieillissement de la population | +1.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Consommation croissante de nutraceutiques | +1.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation croissante aux soins de santé préventifs et à la santé articulaire | +0.9% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Expansion du marché des aliments fonctionnels et des produits enrichis | +0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Adoption du glucosamine vegan issu de la fermentation | +0.5% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de l'humanisation des animaux de compagnie et des compléments vétérinaires | +0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'arthrose et vieillissement de la population

Les cas d'arthrose dans le monde ont considérablement augmenté, avec des taux de prévalence plus élevés dans les régions développées et en développement. La maladie touche principalement les femmes et les personnes âgées, qui ont besoin de compléments pour les soins articulaires tout au long de leur vie. En tant que cause majeure de handicap mondial, l'arthrose entraîne des pertes économiques dues à la réduction de la productivité au travail, à l'augmentation des coûts de santé et aux besoins de soins médicaux à long terme. Le fardeau sanitaire persistant, le vieillissement de la population mondiale et la sensibilisation croissante à la santé articulaire maintiennent une demande constante pour les produits à base de glucosamine. La nature chronique de l'arthrose nécessite une prise en charge continue, soutenant la stabilité du marché.

Consommation croissante de nutraceutiques

La population des États-Unis intègre régulièrement des compléments alimentaires dans ses habitudes de santé. Les jeunes adultes comme les personnes âgées mettent l'accent sur les soins de santé préventifs, ce qui augmente les ventes de compléments articulaires combinés contenant du glucosamine, de la chondroïtine et de la méthylsulfonylméthane (MSM). Ces compléments soutiennent la santé articulaire et la mobilité, en particulier chez les personnes actives et les populations vieillissantes. L'essor des applications de nutrition personnalisée, des services d'abonnement et des plateformes de télépharmacie stimule la consommation de compléments et élargit le marché du glucosamine via les canaux numériques. Ces plateformes numériques permettent aux consommateurs d'accéder facilement aux compléments tout en recevant des recommandations personnalisées basées sur leurs objectifs et besoins de santé.

Sensibilisation croissante aux soins de santé préventifs et à la santé articulaire

Les prestataires de soins de santé et les décideurs politiques orientent leur attention vers des solutions de soins préventifs offrant des avantages économiques, en accord avec le rôle du glucosamine en tant que complément d'entretien à long terme plutôt que traitement des affections aiguës. Les professionnels de santé mettent désormais l'accent sur le maintien de la mobilité lors des consultations régulières, ce qui a conduit à une confiance accrue des consommateurs envers les compléments nutritionnels scientifiquement validés. L'adoption croissante de trackers de fitness et d'appareils portables qui surveillent les niveaux d'activité physique, les schémas de mouvement et l'impact articulaire encourage les personnes actives à rechercher des produits de soins articulaires préventifs. Cette tendance bénéficie particulièrement aux fabricants capables de communiquer efficacement les preuves cliniques à travers un étiquetage clair des produits et des supports pédagogiques. L'intégration du suivi de la santé numérique avec la supplémentation préventive crée des opportunités pour les marques de développer des solutions complètes de santé articulaire combinant l'efficacité des produits avec un suivi du bien-être basé sur les données.

Expansion du marché des aliments fonctionnels et des produits enrichis

Le mouvement « l'alimentation comme médecine » incite les entreprises de boissons, de snacks et de produits laitiers à incorporer des doses thérapeutiques de glucosamine dans leurs produits grand public. Cette évolution s'aligne sur la préférence croissante des consommateurs pour les aliments et boissons fonctionnels offrant des bénéfices santé au-delà de la nutrition de base. Les fabricants répondent à cette tendance en reformulant les produits existants et en développant de nouvelles offres avec le glucosamine comme ingrédient clé. L'intégration couvre diverses catégories de produits, des boissons sportives et smoothies aux barres protéinées et aux yaourts. Selon Treatt, en Europe, 5 % des lancements de produits alimentaires et de boissons en 2025 incluront des allégations fonctionnelles liées à des fonctions corporelles spécifiques, reflétant l'attention des consommateurs pour le maintien de modes de vie sains [2]Treatt Plc, "Tendances des boissons fonctionnelles au Royaume-Uni et dans l'UE en 2025," treatt.com. Cette tendance est particulièrement marquée sur les marchés où les populations vieillissantes et les consommateurs soucieux de leur santé stimulent la demande de produits soutenant la santé articulaire et la mobilité. L'incorporation du glucosamine dans les produits alimentaires grand public rend également ces ingrédients fonctionnels plus accessibles aux consommateurs qui préfèrent ne pas prendre de compléments.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approvisionnement volatile en matières premières à base de crustacés | -0.8% | Mondial, plus élevé dans les régions dépendantes des crustacés | Court terme (≤ 2 ans) |

| Disponibilité d'alternatives efficaces | -0.6% | Marchés développés avec des options de traitement diversifiées | Moyen terme (2-4 ans) |

| Cadres réglementaires stricts pour les nouveaux aliments et les compléments alimentaires | -0.4% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Coûts de production élevés du glucosamine vegan/issu de la fermentation | -0.3% | Mondial, affectant les marchés sensibles aux prix | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement volatile en matières premières à base de crustacés

Le glucosamine, principalement extrait de crustacés tels que les crevettes et les crabes, est confronté à des perturbations de production et à une inflation des coûts en raison des fluctuations de la disponibilité des crustacés. Les défis environnementaux, notamment la pollution des océans, le changement climatique et la hausse des températures marines, ont dégradé les habitats et réduit les populations de crustacés dans de nombreuses régions. Les pratiques de récolte non durables et la surpêche appauvrissent davantage les coquilles de crustacés essentielles à l'extraction du glucosamine. En Asie du Sud-Est, les fermes crevettières ont été confrontées à des épidémies de maladies, entraînant des baisses marquées de la production de crustacés. [3]Aqua Research Pte Ltd., "Crevettes marines en Asie", www.aquaasiapac.com Pour protéger les écosystèmes marins, des mesures réglementaires telles que des quotas de récolte et des interdictions saisonnières ont été mises en place, mais elles limitent également l'approvisionnement. De plus, les tensions géopolitiques et les perturbations commerciales dans les principales nations exportatrices, notamment la Chine et le Vietnam, introduisent une imprévisibilité sur le marché. Collectivement, ces facteurs contribuent à l'instabilité de l'approvisionnement, à l'escalade des coûts et aux difficultés de planification de la production pour les producteurs de glucosamine.

Disponibilité d'alternatives efficaces

Le marché des traitements de la santé articulaire englobe les innovations pharmaceutiques et les thérapies alternatives aux côtés des compléments à base de glucosamine. Les médicaments sur ordonnance, notamment les médicaments modificateurs de l'arthrose (DMOA) en cours de développement, visent à améliorer les résultats pour les cas graves. Ces médicaments ciblent des voies spécifiques impliquées dans la dégénérescence articulaire et l'inflammation, offrant des avancées potentielles dans la gestion de la maladie. Les options de traitement comprennent la kinésithérapie, les procédures de médecine régénérative (thérapies au plasma riche en plaquettes et aux cellules souches) et les interventions chirurgicales. La kinésithérapie se concentre sur le renforcement des muscles autour des articulations touchées et l'amélioration de la mobilité, tandis que la médecine régénérative vise à stimuler les processus naturels de guérison. Les techniques chirurgicales avancées comprennent désormais des procédures mini-invasives et des méthodes de préservation articulaire. Les exigences réglementaires influencent les recommandations des médecins et les politiques de couverture des assurances, impactant l'intégration des compléments à base de glucosamine dans les protocoles médicaux fondés sur les preuves. Ces réglementations englobent les normes de sécurité, les exigences en matière d'essais cliniques et la documentation de l'efficacité thérapeutique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la fermentation bouleverse la tradition des crustacés

Le glucosamine dérivé des crustacés maintient une part de marché de 79,10 % en 2025, bénéficiant de chaînes d'approvisionnement établies et de la familiarité des consommateurs. Les méthodes d'extraction traditionnelles à partir de coquilles de crabes et de crevettes tirent parti des flux de déchets existants de la transformation des fruits de mer, créant des efficacités de coûts et des avantages environnementaux grâce à la valorisation des déchets. Cependant, les alternatives dérivées par fermentation affichent une croissance de TCAC de 7,74 % jusqu'en 2031, portée par l'évitement des allergènes, les préoccupations de durabilité et les stratégies de diversification des chaînes d'approvisionnement.

Le développement de méthodes de production avancées, notamment les biosystèmes enzymatiques artificiels, permet une efficacité de conversion élevée de l'amidon en glucosamine par fermentation. Cette méthode de production innovante réduit considérablement l'impact environnemental tout en maintenant la qualité du produit. Le processus de fermentation utilise des ressources renouvelables et des conditions de fabrication contrôlées, garantissant une qualité de produit constante. Cette méthode de production offre une alternative durable qui répond à la fois aux préoccupations de sécurité d'approvisionnement et aux préférences des consommateurs, en particulier ceux qui recherchent des produits respectueux de l'environnement.

Par type : la domination du sulfate face à l'innovation du HCl

Le sulfate de glucosamine détient 60,95 % de la part de marché en 2025, soutenu par de nombreuses recherches cliniques et son statut de qualité pharmaceutique. La Société européenne pour les aspects cliniques et économiques de l'ostéoporose, de l'arthrose et des maladies musculosquelettiques (ESCEO) approuve le sulfate de glucosamine de qualité pharmaceutique en tant que traitement autonome, déconseillant sa combinaison avec la chondroïtine. Le glucosamine HCl affiche le taux de croissance le plus élevé avec un TCAC de 8,79 % jusqu'en 2031, en raison de ses avantages en termes de stabilité et de ses coûts de production inférieurs.

La concurrence sur le marché entre les formulations de glucosamine reflète à la fois les besoins des consommateurs et les efficacités de production. Le N-acétyl-glucosamine émerge comme un segment distinct, commercialisé pour sa meilleure biodisponibilité en tant que produit premium. Les méthodes de production par fermentation ont considérablement amélioré les rendements en glucosamine HCl. Ces avantages de fabrication soutiennent la présence croissante du glucosamine HCl sur le marché, en particulier dans les régions où la sensibilité aux prix influence les décisions d'achat.

Par application : les aliments fonctionnels défient la suprématie des compléments

Les compléments alimentaires représentent 79,95 % du marché du glucosamine en 2025, principalement distribués via les pharmacies et les plateformes de commerce électronique. Le marché des compléments à base de glucosamine continue de croître à mesure que les consommateurs recherchent des solutions pour la gestion de l'inconfort articulaire. Les mécanismes de fidélisation des clients, notamment les programmes de fidélité, les modèles d'abonnement et les promotions groupées avec des compléments de collagène, stimulent des achats répétés réguliers.

Le segment des aliments fonctionnels et des produits enrichis croît à un TCAC de 7,25 %, offrant des options pratiques via des formulations prêtes à boire et des snacks protéinés. Les consommateurs de nutrition sportive, traditionnellement axés sur les compléments de protéines et d'acides aminés à chaîne ramifiée (BCAA), adoptent de plus en plus des gommes de soutien articulaire combinant la vitamine C et le glucosamine. Le segment de la nutrition animale offre une croissance supplémentaire du marché, les fabricants d'aliments premium pour animaux de compagnie mettant en avant les bénéfices pour les soins articulaires comme différenciateur clé, malgré des recherches vétérinaires cliniques limitées.

Analyse géographique

L'Amérique du Nord maintient son leadership sur le marché avec une part de 38,85 % en 2025, soutenue par une infrastructure de soins de santé établie, une forte sensibilisation des consommateurs aux compléments pour la santé articulaire et des cadres réglementaires favorables sous la supervision de la FDA. La région bénéficie de nombreuses recherches cliniques menées dans les grandes institutions médicales et de solides réseaux de distribution via les chaînes de pharmacies et les détaillants spécialisés. Les habitudes de dépenses des consommateurs reflètent l'intégration du glucosamine dans les régimes de soins de santé courants, avec une couverture d'assurance parfois disponible pour les formulations de qualité pharmaceutique. Le vieillissement de la génération des baby-boomers crée une demande soutenue, tandis que les consommateurs plus jeunes adoptent de plus en plus des stratégies de supplémentation préventive influencées par les tendances du fitness et du bien-être.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 7,99 % jusqu'en 2031, portée par l'expansion des classes moyennes, l'augmentation des dépenses de santé et la sensibilisation croissante aux approches nutritionnelles occidentales. La Chine et l'Inde représentent des marchés particulièrement dynamiques, bénéficiant des capacités de fabrication nationales et de l'acceptation des produits de santé naturels issus de la médecine traditionnelle. Le marché sophistiqué des aliments fonctionnels au Japon. Les avantages en termes de coûts de fabrication de la région, notamment pour la production dérivée par fermentation, positionnent l'Asie-Pacifique à la fois comme un pôle de consommation et d'exportation pour les chaînes d'approvisionnement mondiales en glucosamine.

L'Europe représente un marché mature caractérisé par une surveillance réglementaire stricte et des approches de soins de santé fondées sur les preuves. Les processus d'évaluation rigoureux de l'Autorité européenne de sécurité des aliments pour les allégations de santé créent des barrières pour les nouveaux entrants tout en protégeant les produits établis avec des allégations approuvées. Les préférences des consommateurs favorisent les formulations de qualité pharmaceutique avec une documentation clinique, reflétant l'accent de la région sur la médecine fondée sur les preuves. Le marché bénéficie de solides institutions de recherche menant des études sur l'arthrose et d'une distribution établie via les circuits pharmaceutiques. Les implications du Brexit continuent d'affecter l'harmonisation réglementaire, le Royaume-Uni développant des cadres d'évaluation indépendants pour les compléments alimentaires et les aliments fonctionnels.

Paysage concurrentiel

Le marché du glucosamine présente une concentration modérée, avec des entreprises établies mettant en œuvre des stratégies d'intégration verticale tandis que les nouveaux entrants se concentrent sur l'innovation et la différenciation des produits. Les leaders du marché, notamment Koyo Chemical Co., Ltd., Cargill, Inc. et TSI Group Ltd., entre autres, tirent avantage des économies d'échelle dans l'approvisionnement en matières premières et les opérations de fabrication, tandis que les petites entreprises se démarquent en proposant des formulations spécialisées et des canaux de distribution ciblés.

Les grandes marques de consommation se distinguent par leurs investissements dans des études cliniques et des pratiques d'approvisionnement transparentes. Mannatech, par exemple, utilise des formulations propriétaires et maintient des archives de recherche accessibles au public sur son site web d'entreprise pour fidéliser les professionnels de santé. Les normes de qualité de l'industrie sont maintenues grâce à des accords de licence croisée entre les fabricants d'ingrédients et les fabricants sous contrat, des entreprises comme Catalent exploitant plus de quarante installations pour assurer des lancements de produits cohérents dans plusieurs régions.

Les entreprises se concentrent de plus en plus sur les canaux de distribution à marges plus élevées. FitLife Brands a élargi sa présence sur le marché en acquérant MusclePharm, obtenant un accès direct aux distributeurs de nutrition sportive qui incluent désormais des compléments pour la santé articulaire. Twinlab développe sa présence dans la distribution physique grâce à des acquisitions stratégiques, tandis qu'Ingredion enrichit son portefeuille d'ingrédients en combinant des amidons à étiquette propre avec du glucosamine pour des applications en boulangerie. Le succès sur le marché dépend de plus en plus de la validation scientifique, les certifications GRAS (Généralement Reconnu comme Sûr) et les données de stabilité influençant les décisions de référencement en grande surface.

Leaders du secteur du glucosamine

Koyo Chemical Co., Ltd.

Cargill, Inc.

Zhejiang Aoxing Biotechnology Co., Ltd.

TSI Group Ltd.

Golden-Shell Pharmaceutical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2024 : DNP International a lancé un glucosamine végétarien. Les essais cliniques ont démontré les bénéfices du glucosamine pour la santé articulaire.

- Mai 2024 : Le GlucosaGreen de TSI Group Ltd. a reçu la Déclaration d'empreinte carbone de NSF, la certification de durabilité ISCC PLUS, la certification non-OGM de SGS et la certification vegan (critères de niveau V).

- Mai 2023 : NutraVita a lancé un complément en poudre de glucosamine conçu pour aider à gérer les symptômes de l'arthrose. Le produit vise à soutenir la santé articulaire et la mobilité en fournissant une forme concentrée de glucosamine, un composé connu pour ses bénéfices potentiels dans la réduction des douleurs articulaires et de l'inflammation associées à l'arthrose.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous définissons le marché de la glucosamine comme le chiffre d'affaires mondial total généré par la vente de glucosamine et de ses sels directs, le sulfate de glucosamine, le chlorhydrate de glucosamine et la N-acétyl-glucosamine, utilisés dans les compléments de santé humaine et animale, les aliments fonctionnels et les formulations de soins articulaires en vente libre.

Exclusion du périmètre : cette étude exclut délibérément les ingrédients osseux et articulaires plus larges tels que la chondroïtine, les peptides de collagène et les fortifiants calciques, afin que nos chiffres restent centrés sur les offres de glucosamine autonomes.

Aperçu de la segmentation

- Par type

- Sulfate de glucosamine

- Chlorhydrate de glucosamine (HCl)

- N-acétyl-glucosamine

- Autres types

- Par source

- Dérivé des crustacés

- Dérivé par fermentation

- Autres

- Par application

- Compléments nutritionnels

- Compléments pour animaux de compagnie et vétérinaires

- Aliments fonctionnels et produits enrichis

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient et Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés et de courtes enquêtes auprès de fabricants d'ingrédients en Chine et en Inde, de marques de compléments de taille moyenne en Amérique du Nord et en Europe, ainsi que de formulateurs vétérinaires au Japon et au Brésil. Leurs contributions nous ont permis de valider les courbes de coûts à base de crustacés, les obstacles à l'adoption de la glucosamine de maïs fermenté et les primes de prix de détail typiques.

Recherche documentaire

Nos analystes ont commencé par des ensembles de données publiquement disponibles et à haute crédibilité, tels que les flux d'exportation de carapaces de crustacés d'UN Comtrade, la base de données des étiquettes de compléments alimentaires de la U.S. FDA, les avis scientifiques de l'EFSA, les vagues de consommation de compléments de la NHANES et le Répertoire des produits de santé naturels et sans ordonnance de Santé Canada, qui nous ont aidés à établir des repères en matière de production, de réglementation et de consommation. Les notes des associations professionnelles du Council for Responsible Nutrition et de l'International Marine Ingredients Association, les rapports 10-K des entreprises et les présentations aux investisseurs ont fourni des points de prix et des répartitions des expéditions par format de produit.

Nous avons également utilisé D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les flux de transactions signalant des changements de capacité. Ces sources sont illustratives et non exhaustives ; de nombreuses publications supplémentaires ont été examinées pour recouper les volumes, les prix et les allégations d'étiquetage.

Dimensionnement du marché et prévisions

Notre modèle commence par une reconstruction descendante de la demande. Les dépenses mondiales en compléments sont alignées sur la prévalence de l'arthrose et la population des 60 ans et plus, puis filtrées par les taux de pénétration des produits par région. Des vérifications ponctuelles ascendantes sélectives — cumuls des revenus des fournisseurs et échantillons de prix de vente moyen multipliés par les volumes — permettent d'étalonner les totaux. Les variables clés comprennent les dépenses moyennes en compléments pour le cartilage, le prix brut des crustacés par tonne métrique, la part des lancements de glucosamine d'origine végétale et l'adoption des compléments pour animaux de compagnie. Nous établissons des prévisions jusqu'en 2030 via une régression multivariée combinant ces facteurs avec la croissance du PIB réel et des dépenses de santé, tandis que l'analyse de scénarios tient compte des évolutions réglementaires ou des chocs sur les matières premières.

Validation des données et cycle de mise à jour

Les résultats du modèle font l'objet de contrôles de variance par rapport aux statistiques d'importation et aux tableaux de bord de ventes en pharmacie avant examen par les responsables seniors. Les rapports sont actualisés tous les douze mois, et nous déclenchons des mises à jour intermédiaires lorsque les prix des matières premières varient de plus ou moins 10 % ou lorsque des approbations réglementaires majeures surviennent, garantissant ainsi aux clients la réception de la dernière base de référence validée.

Pourquoi la base de référence glucosamine de Mordor est fiable

Les chiffres publiés divergent souvent parce que les entreprises appliquent des périmètres de produits, des hypothèses de prix et des cadences d'actualisation différents. Nous reconnaissons ces écarts d'emblée.

Les principaux facteurs d'écart comprennent : certains éditeurs intègrent les mélanges glucosamine-chondroïtine dans les totaux, d'autres excluent la demande vétérinaire, et quelques-uns convertissent les devises au cours au comptant plutôt qu'aux moyennes annuelles, ce qui gonfle les valeurs globales en période de faiblesse du dollar.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,01 Md USD (2025) | Mordor Intelligence | |

| 1,10 Md USD (2024) | Consultance régionale A | Inclut les friandises pour animaux de compagnie et les dérivés synthétiques ; base plus large pour l'année de référence |

| 0,65 Md USD (2024) | Revue professionnelle B | Restreint le périmètre aux formats de prescription ; exclut les aliments fonctionnels et les canaux e-commerce |

Ces comparaisons montrent qu'en définissant clairement le périmètre, en utilisant des méthodes mixtes et en actualisant annuellement, Mordor Intelligence offre une base de marché équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du glucosamine ?

Le marché du glucosamine est évalué à 1,06 milliard USD en 2026 et devrait atteindre 1,38 milliard USD d'ici 2031.

Quel type de glucosamine connaît la croissance la plus rapide ?

Le glucosamine HCl enregistre le TCAC le plus élevé à 8,79 % jusqu'en 2031, bénéficiant d'une stabilité de traitement supérieure et de coûts de fabrication inférieurs.

Pourquoi le glucosamine dérivé par fermentation attire-t-il l'attention ?

La fermentation évite les allergènes des crustacés, garantit un approvisionnement plus stable et s'aligne sur les exigences de durabilité, générant une trajectoire de croissance de TCAC de 7,74 %.

Quelle région affiche la hausse de la demande la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 7,99 %, portée par la hausse des revenus, l'expansion du commerce électronique et la forte adoption des aliments fonctionnels.

Dernière mise à jour de la page le: