Taille et part du marché de la thérapie à la vitamine D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

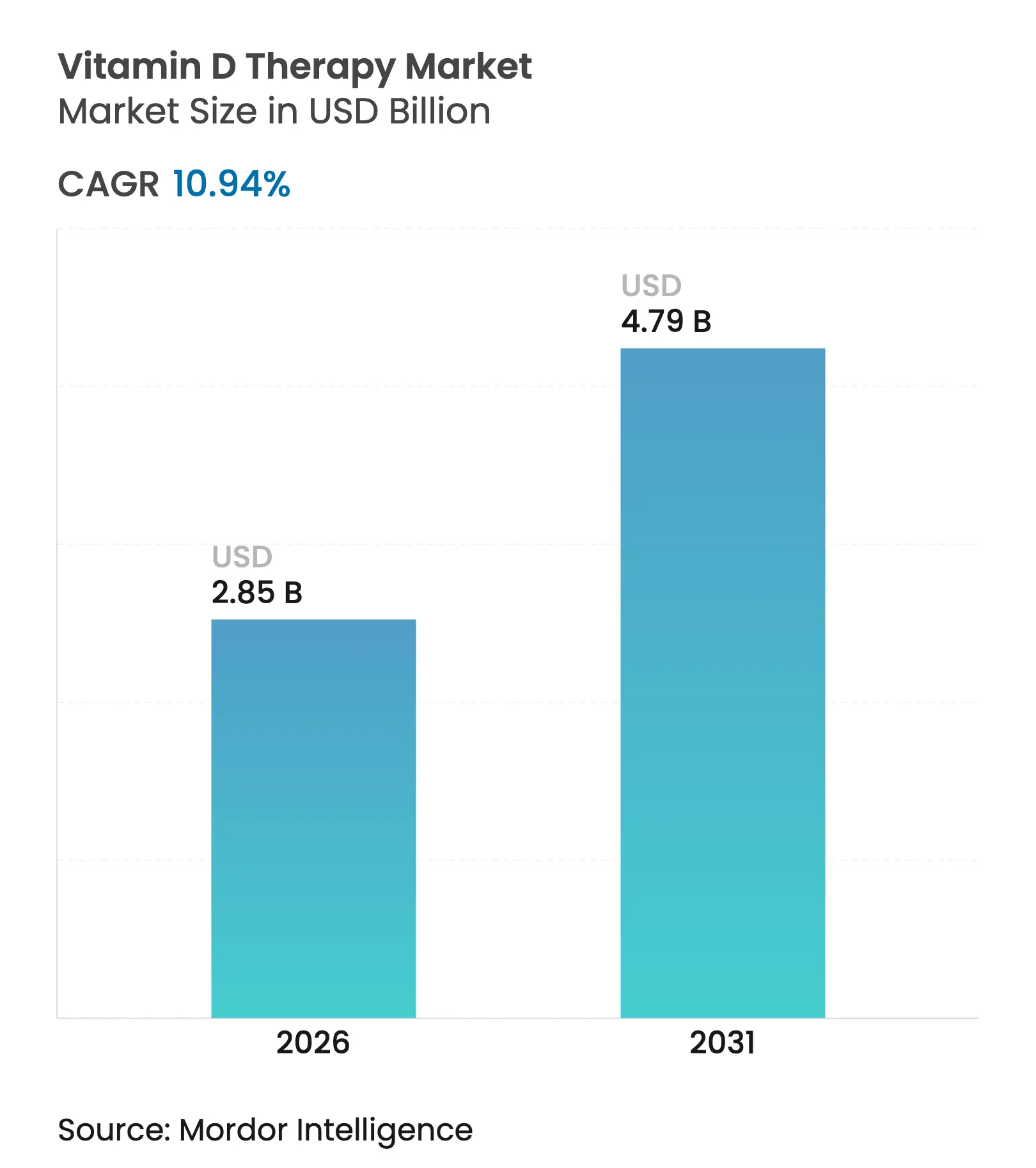

| Taille du Marché (2026) | 2.85 Milliards de dollars |

| Taille du Marché (2031) | 4.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.94% CAGR |

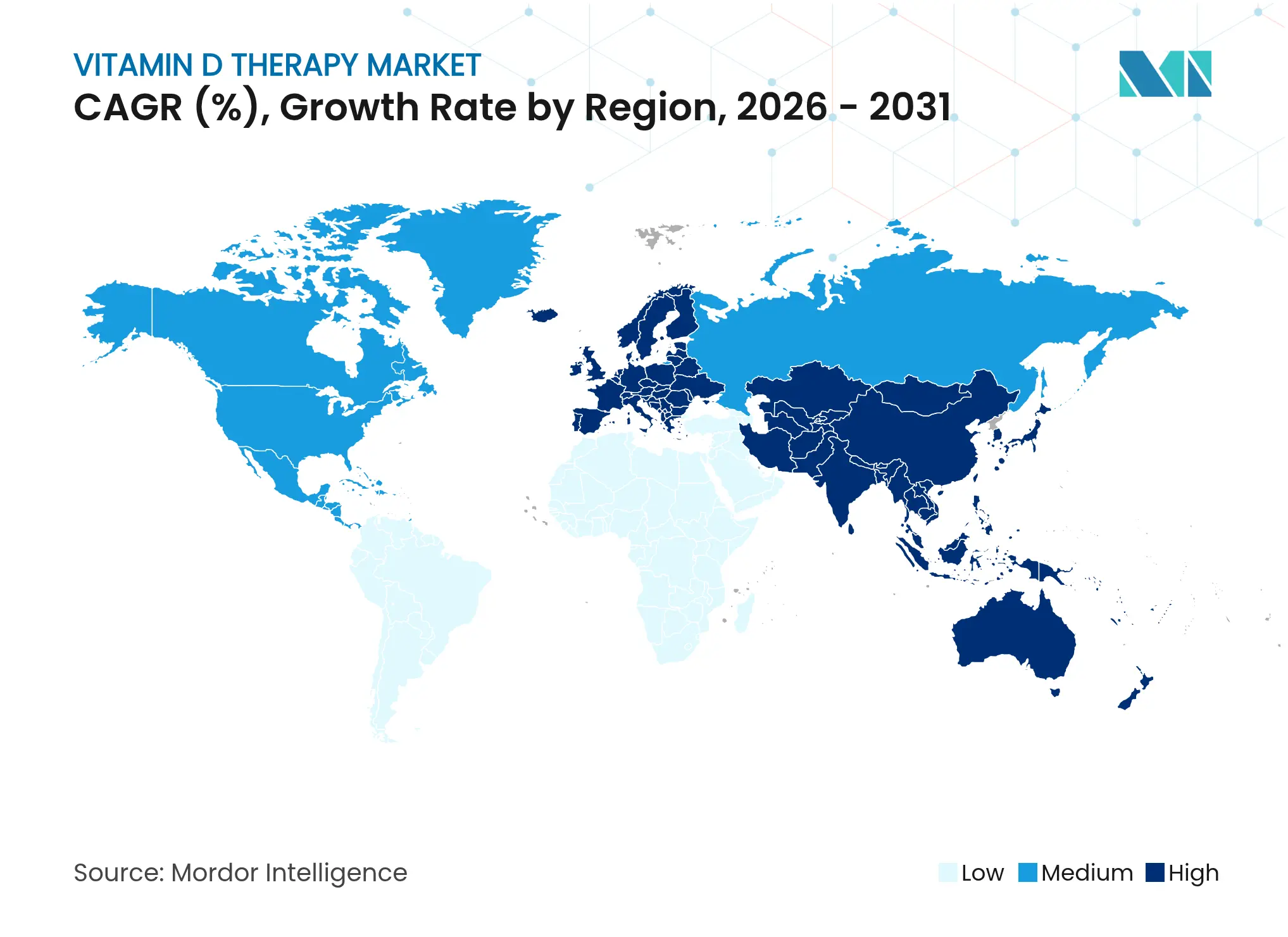

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

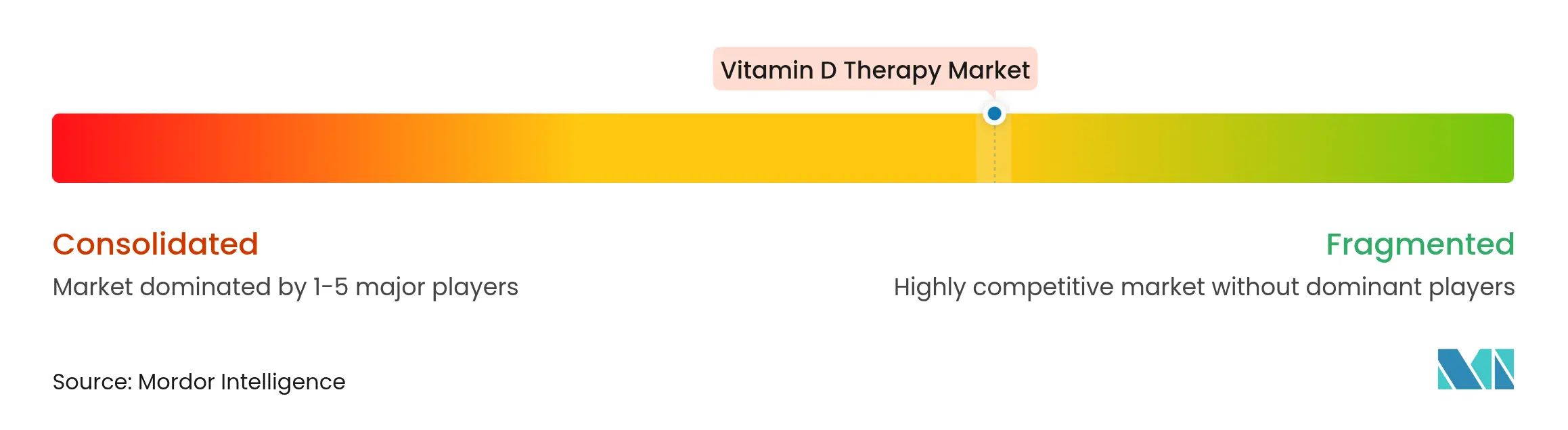

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie à la vitamine D par Mordor Intelligence

La taille du marché de la thérapie à la vitamine D était évaluée à 2,57 milliards USD en 2025 et devrait croître de 2,85 milliards USD en 2026 pour atteindre 4,79 milliards USD d'ici 2031, à un CAGR de 10,94 % durant la période de prévision (2026-2031). Le passage d'une supplémentation réactive à une gestion clinique proactive s'accélère, à mesure que les preuves croissantes établissent un lien entre la carence et les dysfonctionnements auto-immuns, cardiovasculaires et immunitaires. L'intensification des pressions sur la chaîne d'approvisionnement en 7-déhydrocholestérol a stimulé les investissements dans la fermentation de levures génétiquement modifiées et dans des sources alternatives de D2, renforçant la résilience malgré la volatilité des matières premières. L'intégration étroite des tests à domicile avec des plateformes de dosage personnalisé redéfinit l'observance thérapeutique, tandis que les campagnes de santé publique soutenues par les gouvernements ancrent la demande dans les économies émergentes. La dynamique concurrentielle se concentre désormais sur le calcifédiol à biodisponibilité améliorée et les formats injectables à dépôt qui répondent aux limitations d'absorption chez les populations vulnérables.

Points clés du rapport

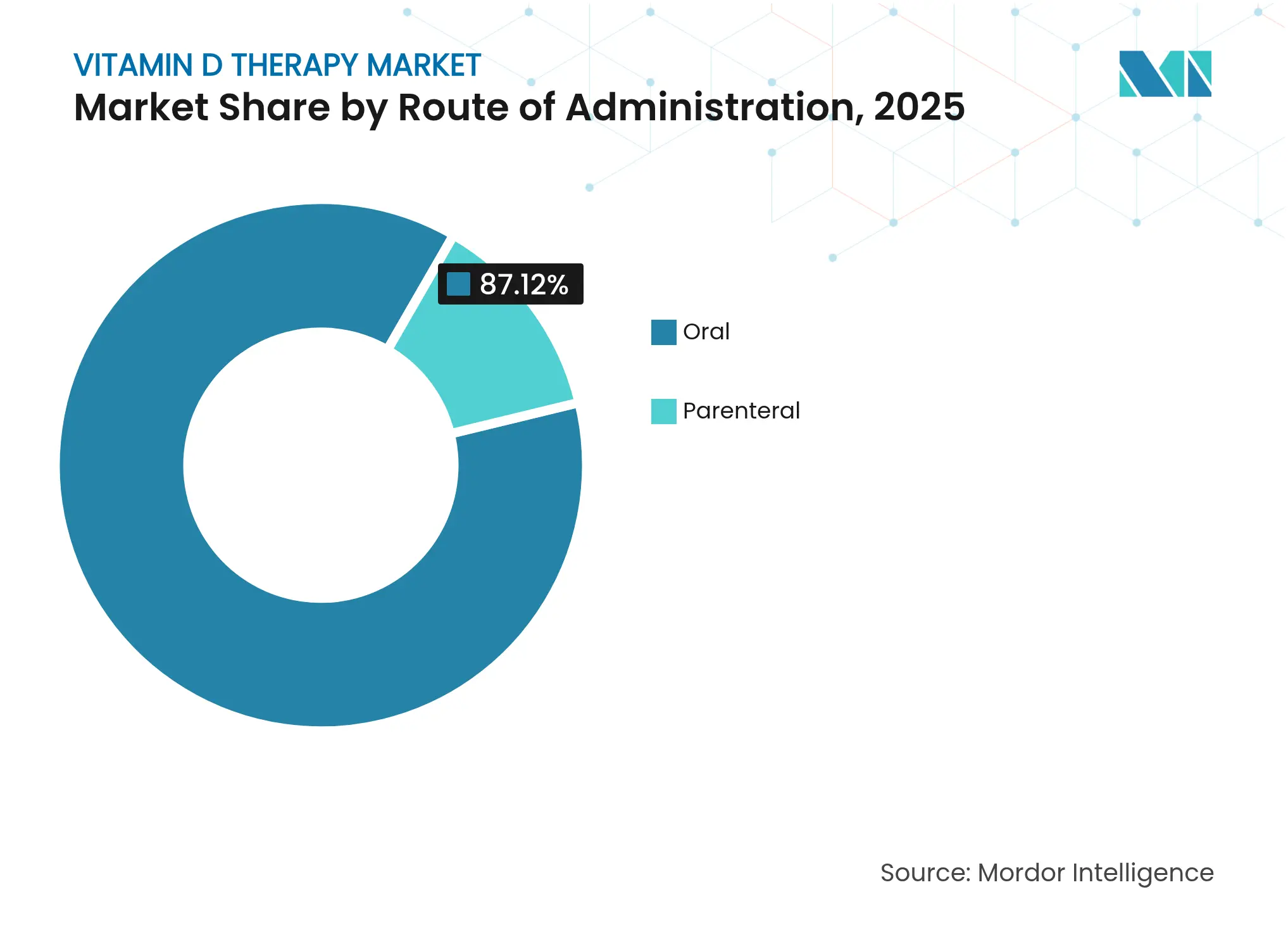

- Par voie d'administration, la voie orale a dominé avec 87,12 % de la part du marché de la thérapie à la vitamine D en 2025, tandis que la voie parentérale devrait croître à un CAGR de 13,28 % jusqu'en 2031.

- Par forme galénique, les comprimés ont représenté 54,86 % de la taille du marché de la thérapie à la vitamine D en 2025, tandis que les gélules sont en passe de se développer à un CAGR de 13,49 %.

- Par mode d'achat, les produits en vente libre ont capté 77,88 % de la part du marché de la thérapie à la vitamine D en 2025 ; les thérapies sur ordonnance enregistrent la croissance la plus rapide à un CAGR de 13,55 %.

- Par application, l'ostéoporose a représenté 45,02 % de la taille du marché de la thérapie à la vitamine D en 2025, mais les troubles auto-immuns progressent à un CAGR de 13,82 % jusqu'en 2031.

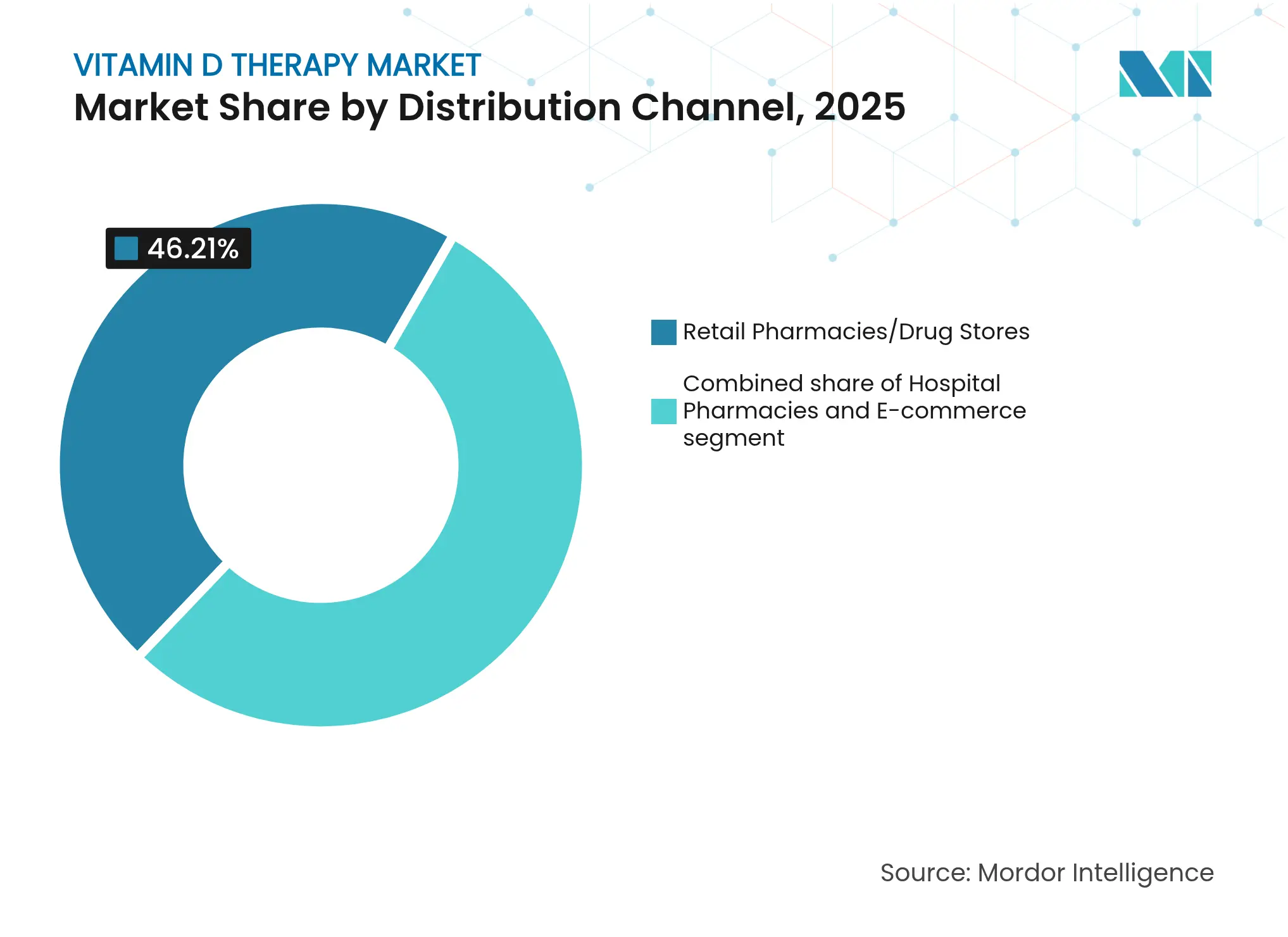

- Par canal de distribution, les pharmacies de détail ont détenu 46,21 % de la part des revenus en 2025, tandis que le commerce électronique se développe à un CAGR de 14,55 %.

- Par utilisateur final, les patients gériatriques représentent le segment à la croissance la plus rapide à un CAGR de 14,2 %, bien que les adultes conservent une part de 61,92 %.

- Par géographie, l'Amérique du Nord a représenté la part la plus élevée de 43,98 %, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 12,23 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la thérapie à la vitamine D

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vaste bassin de patients avec un mode de vie sédentaire et une population vieillissante | +2.8% | Mondial (Amérique du Nord et Europe en tête) | Long terme (≥ 4 ans) |

| Campagnes de sensibilisation croissantes menées par les gouvernements et les fabricants | +1.9% | Asie-Pacifique en tête ; répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Prévalence croissante de l'ostéoporose et de l'ostéopénie | +2.1% | Mondial, notamment les marchés développés | Long terme (≥ 4 ans) |

| Volatilité des prix du 7-déhydrocholestérol entraînant des mutations de la chaîne d'approvisionnement | +1.4% | Centres de fabrication en Chine et en Europe | Court terme (≤ 2 ans) |

| Kits de tests à domicile et plateformes de dosage personnalisé améliorant l'observance | +1.6% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Reclassification réglementaire des injectables à haute dose dans les marchés émergents | +1.3% | Amérique latine et Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vaste bassin de patients avec un mode de vie sédentaire et une population vieillissante

Le vieillissement démographique converge avec le comportement sédentaire, élargissant considérablement le bassin traitable pour le marché de la thérapie à la vitamine D. La capacité de synthèse cutanée chez les adultes de plus de 65 ans diminue de 75 % par rapport aux cohortes plus jeunes. Seulement 18,5 % des adultes américains prennent actuellement des compléments, soulignant la demande latente[1]CDC, "Enquête nationale sur les entretiens de santé — Utilisation des compléments 2025," cdc.gov. DSM-Firmenich développe des variantes à action rapide pour les patients âgés souffrant d'une absorption compromise. Les établissements de soins institutionnels, où la carence atteint 80 %, négocient des contrats d'achat en vrac à long terme, assurant une absorption soutenue au-delà des circuits de vente au détail traditionnels.

Campagnes de sensibilisation croissantes menées par les gouvernements et les fabricants

Les autorités sanitaires d'Asie-Pacifique privilégient désormais la prévention plutôt que le traitement, l'Agence philippine des aliments et médicaments ayant plafonné les niveaux de compléments à 25 mcg/jour en 2025 pour standardiser la sécurité. Le programme Bone Up de Haleon, étendu de la Chine aux Philippines et à la Corée du Sud, illustre une éducation évolutive qui convertit les groupes à faibles revenus en utilisateurs réguliers. Les alliances public-privé amplifient la portée, alignant les messages des entreprises sur les objectifs nationaux de lutte contre la carence et accordant un avantage de premier entrant aux leaders de marque.

Prévalence croissante de l'ostéoporose et de l'ostéopénie

Le fardeau mondial de l'ostéoporose accroît la demande de protocoles combinés à la vitamine D qui surpassent la monothérapie au calcium. Un essai de 2024 a montré que les schémas associant la vitamine D aux bisphosphonates réduisaient le risque de fracture de 23 % par rapport aux médicaments en monothérapie[2]A. Patel et al., "Thérapie combinée vitamine D et bisphosphonate," Frontiers in Pharmacology, frontiersin.org. Les médicaments contre l'ostéoporose en Corée du Sud ont dépassé 285 millions USD en 2023, la supplémentation en vitamine D étant au cœur de la thérapie. RAYALDEE d'OPKO cible les patients atteints d'insuffisance rénale chronique nécessitant du calcifédiol, indiquant le pivot du marché vers des formulations spécifiques à la maladie. Les prescriptions japonaises de vitamine D après fusion vertébrale ont doublé en 2024, soulignant les voies chirurgicales inexploitées.

Volatilité des prix du 7-déhydrocholestérol entraînant des mutations de la chaîne d'approvisionnement

Les hausses persistantes du coût du précurseur ont encouragé l'ingénierie de la fermentation par levures, qui augmente les rendements en vitamine D3 tout en réduisant la cytotoxicité. Les régulateurs de l'UE ont entre-temps autorisé la poudre de champignons traitée aux UV comme source légitime de D2, diversifiant l'approvisionnement[3]Agence des normes alimentaires, "Avis sur la poudre de champignons traitée aux UV," food.gov.uk. Les grands fabricants couvrent le risque par des contrats multi-origines, tandis que les petites entreprises migrent vers la fabrication sous contrat ou des formats D2 innovants. La volatilité devrait persister jusqu'à ce que les voies bioingénieriques atteignent une échelle suffisante.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation d'aliments enrichis en vitamine D réduisant le besoin de thérapie | -1.8% | Amérique du Nord et Europe ; expansion mondiale | Moyen terme (2-4 ans) |

| Préoccupations liées à l'hypercalcémie et à la toxicité freinant l'utilisation à haute dose | -1.2% | Mondial, notamment les marchés à forte sensibilisation | Long terme (≥ 4 ans) |

| Passage vers des gommes/liquides multifonctionnels cannibalisant la mono-D | -1.5% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Examen de la durabilité de la chaîne d'approvisionnement en D3 dérivée de la lanoline | -0.9% | Europe et Océanie ; progressivement mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Consommation d'aliments enrichis en vitamine D réduisant le besoin de thérapie

Les programmes de fortification agressifs créent une pression de substitution directe. Les tomates éditées génomiquement de Bayer fournissent des doses thérapeutiques de D3 via l'alimentation quotidienne. La FDA américaine examine la poudre de champignons à vitamine D2 en tant qu'additif alimentaire, indiquant une acceptation croissante dans le grand public. Si la fortification peut réduire la demande de la population générale, elle ouvre simultanément des niches à plus haute puissance pour les patients souffrant de malabsorption, d'insuffisance rénale chronique ou ayant subi une chirurgie bariatrique, où l'alimentation ne peut pas atteindre les seuils thérapeutiques.

Préoccupations liées à l'hypercalcémie et à la toxicité freinant l'utilisation à haute dose

Les nouvelles recommandations des Instituts nationaux de la santé ont resserré les limites d'apport supérieures, incitant à une prescription prudente. La France envisage des plafonds plus stricts pour les compléments qui pourraient limiter les références à haute concentration. La réponse du secteur favorise les gélules à libération contrôlée et le dosage lié aux diagnostics pour atténuer la toxicité, générant des segments premium dédiés à un positionnement axé sur la sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par voie d'administration : la voie parentérale progresse malgré la domination de la voie orale

Les formats oraux ont conservé 87,12 % du marché de la thérapie à la vitamine D en 2025 grâce à leur commodité et à leur leadership en matière de prix. Pourtant, les produits parentéraux progressent à un CAGR de 13,28 %, aidés par des études montrant qu'une seule injection de 300 000 UI maintient des niveaux de 25-OH plus élevés pendant 12 semaines par rapport aux doses orales hebdomadaires. Les hôpitaux utilisent la vitamine D intramusculaire pour préparer les patients orthopédiques à la chirurgie, tandis que les protocoles de soins intensifs adoptent la normalisation rapide.

L'innovation favorise les formulations à dépôt de 3 mois qui réduisent les visites de dosage et assurent l'observance chez les cohortes souffrant de malabsorption ou d'insuffisance rénale chronique. L'essai de phase III VITdALIZE-KIDS évalue la sécurité en soins intensifs pédiatriques, ouvrant potentiellement de nouvelles indications pédiatriques. À mesure que les prestataires valorisent la prévisibilité pharmacocinétique, la pénétration parentérale devrait s'accélérer au-delà des contextes aigus, renforçant les perspectives de croissance du marché de la thérapie à la vitamine D.

Par forme galénique : les gélules défient la suprématie des comprimés

Les comprimés ont sécurisé 54,86 % des revenus en 2025, soutenus par leur faible coût de production et leur omniprésence générique. Les gélules, cependant, se développent à un CAGR de 13,49 %, tirant parti de la livraison liposomale et nano pour améliorer l'absorption des substances liposolubles. Les consommateurs qui migrent des comprimés crayeux citent la palatabilité et l'efficacité perçue comme facteurs d'achat.

Les offres de gommes, auparavant limitées par la stabilité de la vitamine D, intègrent désormais des actifs microencapsulés, élargissant l'attrait familial. Les niches injectables et en gélules répondent aux besoins cliniques ou à haute puissance, tandis que le dentifrice intraoral expérimental vise à délivrer des doses prophylactiques quotidiennes lors du brossage, renforçant l'observance habituelle. La diversité des formulations souligne le pivot des fabricants vers une conception centrée sur l'utilisateur dans l'ensemble du marché de la thérapie à la vitamine D.

Par mode d'achat : la croissance des prescriptions dépasse la domination de la vente libre

Les produits en vente libre représentaient 77,88 % de la taille du marché de la thérapie à la vitamine D en 2025, mais les prescriptions progressent à un CAGR de 13,55 % à mesure que les médecins intègrent la vitamine D dans les algorithmes de gestion des maladies. Le remboursement par les assurances encourage les protocoles à long terme, et des formulations comme RAYALDEE répondent aux besoins des patients souffrant de troubles métaboliques non satisfaits par les produits en vente libre standard.

Des modèles hybrides apparaissent où les injectables à haute dose passent du cabinet médical à l'auto-administration conseillée en pharmacie, notamment dans les marchés émergents. À mesure que les preuves de la modulation immunitaire se renforcent, les autorités de prescription devraient élargir les indications, maintenant la trajectoire des prescriptions à la hausse.

Par application : les troubles auto-immuns stimulent l'expansion thérapeutique

L'ostéoporose a maintenu une part de 45,02 % du marché de la thérapie à la vitamine D en 2025, bénéficiant d'un remboursement établi et de données solides sur la prévention des fractures. Les troubles auto-immuns affichent désormais le CAGR le plus rapide à 13,82 %, à la suite d'essais établissant un lien entre la correction de la carence et la réduction de la fréquence des poussées dans des affections telles que la sclérose en plaques.

La fonction musculaire, la santé cardiovasculaire et même les rôles adjuvants en oncologie entrent dans les recommandations, poussant le secteur de la thérapie à la vitamine D vers un territoire multi-systémique. Les outils de dosage personnalisé affinent les fenêtres thérapeutiques, assurant des niveaux sériques adéquats mais sûrs dans des pathologies divergentes.

Par canal de distribution : le commerce électronique perturbe la vente au détail traditionnelle

Les pharmacies de détail ont représenté 46,21 % des revenus en 2025, appréciées pour leurs conseils professionnels. Le commerce électronique, cependant, progresse à un CAGR de 14,55 % à mesure que les consommateurs apprécient la livraison à domicile et les économies d'abonnement pour la supplémentation chronique. Les plateformes numériques associent tests à domicile et dosage piloté par intelligence artificielle, approfondissant l'engagement et la fidélisation.

Les chaînes physiques répondent avec des programmes omnicanaux de retrait en magasin et de fidélité. Les hôpitaux se limitent aux références parentérales et aux schémas surveillés. La dynamique du marché indique des parcours d'achat mixtes où la découverte numérique rencontre l'exécution locale dans l'ensemble du marché de la thérapie à la vitamine D.

Par utilisateur final : le segment gériatrique stimule l'expansion du marché

Les adultes détenaient une part de 61,92 % en 2025, mais les patients gériatriques connaissent la croissance la plus rapide à un CAGR de 14,2 %, le déclin de la synthèse dermique lié à l'âge augmentant le risque de carence. Le calcifédiol à action rapide de DSM-Firmenich cible spécifiquement la malabsorption chez les personnes âgées.

La pédiatrie reste spécialisée, stimulée par des essais en unité de soins intensifs vérifiant la sécurité en soins critiques. Les stratégies de formulation par étape de vie — gommes à mâcher pour les enfants, gélules à haute concentration pour les seniors — illustrent la profondeur de la segmentation au sein du marché de la thérapie à la vitamine D.

Analyse géographique

L'Amérique du Nord a généré 43,98 % des revenus de 2025, reflétant des protocoles de dépistage bien établis et une couverture d'assurance qui intègrent les prescriptions de vitamine D dans les soins de routine. Les programmes de tests à domicile et d'abonnement prospèrent aux États-Unis, tandis que l'approbation diagnostique du Canada accélère l'adoption du dosage de précision. L'Europe se classe deuxième, catalysée par l'autorisation de l'UE en 2024 du monohydrate de calcidiol, qui offre une alternative à action plus rapide pour les cas de malabsorption.

L'Asie-Pacifique est la région à la croissance la plus rapide à un CAGR de 12,23 %, portée par les campagnes d'éducation gouvernementales et la hausse des dépenses de santé de la classe moyenne. La taille du marché de la thérapie à la vitamine D s'accroît à mesure que des campagnes comme Bone Up adaptent des messages culturellement pertinents, renforçant la sensibilisation de la Chine aux Philippines. Le régime japonais des aliments fonctionnels offre une croissance parallèle via les aliments enrichis dans le cadre du programme des aliments à allégations fonctionnelles.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud présentent un fort potentiel de hausse, ancré par une prévalence élevée de la carence et une infrastructure de distribution progressivement améliorée. Les évolutions réglementaires vers les injectables en vente libre au Mexique et au Brésil élargissent l'accès. Les investissements dans les aliments de base enrichis progressent parallèlement à la croissance des compléments, garantissant que le marché de la thérapie à la vitamine D pénètre les niveaux socio-économiques auparavant hors de portée.

Paysage concurrentiel

Le marché de la thérapie à la vitamine D est modérément fragmenté. Les grands acteurs mondiaux tels que GSK s'appuient sur 71 actifs en cours d'investigation pour développer des mélanges de calcifédiol ciblant des organes spécifiques. La plateforme diversifiée de dispositifs et de nutrition d'Abbott a connu une croissance organique de 10,1 % au quatrième trimestre 2024, intégrant la délivrance de vitamine D dans les programmes cardiaques et diabétiques.

La consolidation est évidente : l'acquisition de Qunol par Sanofi en 2025 capture une base de consommateurs premium qui valorise les certifications de qualité. Les start-ups spécialisées dans les kits d'abonnement liés aux diagnostics attirent des financements en capital-risque, reflétant l'appétit du marché pour les modèles à forte composante technologique. Les innovateurs de la chaîne d'approvisionnement se concentrent sur la D3 à base de levures pour contourner la volatilité des précurseurs, visant à concéder des licences de propriété intellectuelle à des producteurs plus importants.

Les fabricants se différencient par la science de la délivrance — gélules nano-liposomales, gélules à libération prolongée, injections à dépôt — et par des indications spécifiques à la maladie telles que l'insuffisance rénale chronique ou la chirurgie bariatrique. Les barrières à l'entrée sur le marché restent modérées, mais atteindre une échelle dans les écosystèmes de compléments liés aux tests ou dans les formes brevetées de calcifédiol pourrait faire pencher la balance des parts en faveur des acteurs intégrés.

Leaders du secteur de la thérapie à la vitamine D

Abbott Laboratories

Pfizer Inc

GSK plc

DSM-Firmenich

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : DSM-Firmenich a obtenu l'approbation de l'UE pour l'Ampli-D monohydrate de calcidiol, le premier nouvel aliment à base de vitamine D à action rapide autorisé à la commercialisation dans l'ensemble du bloc.

- Mai 2025 : Bayer s'est associé à G+FLAS pour développer des tomates riches en vitamine D3, poursuivant la fortification via les chaînes d'approvisionnement mondiales.

- Avril 2025 : Santé Canada a autorisé le test de vitamine D au point de soins de NanoSpeed, permettant des vérifications du statut à domicile alignées sur le dosage personnalisé.

- Janvier 2025 : L'Agence philippine des aliments et médicaments a émis des limites harmonisées pour les compléments, fixant le plafond de la vitamine D à 25 mcg/jour et clarifiant les exigences du marché.

- Décembre 2024 : La FDA américaine a enregistré la pétition de Monterey Mushrooms pour inscrire la poudre de champignons à vitamine D2 comme additif alimentaire, élargissant les options de fortification.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la thérapie à la vitamine D comme l'ensemble des préparations pharmaceutiques sur ordonnance et en vente libre de cholécalciférol ou d'ergocalciférol dosées pour traiter ou prévenir la carence chez l'humain par voie orale ou injectable.

(Nous excluons délibérément les compléments nutritionnels, les aliments enrichis, l'alimentation animale et les kits de tests diagnostiques.)

Aperçu de la segmentation

- Par voie d'administration

- Orale

- Parentérale

- Par forme galénique

- Comprimés

- Gélules

- Gélules molles

- Gommes

- Solutions injectables

- Par mode d'achat

- Sur ordonnance

- En vente libre

- Par application

- Ostéoporose

- Faiblesse musculaire

- Troubles auto-immuns

- Autres applications

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail/Drogueries

- Commerce électronique

- Par utilisateur final

- Pédiatrique

- Adultes

- Gériatrique

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des endocrinologues, des pharmaciens hospitaliers, des pharmaciens de détail et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie. Ces entretiens ont permis de tester les résultats documentaires, de clarifier les schémas d'observance des doses, de saisir l'utilisation émergente des injections à haute dose et de fournir des plages de consensus pour l'adoption future.

Recherche documentaire

Nous avons collecté les admissions pour ostéoporose, les statistiques de fractures vertébrales et les taux de carence en 25-OH-D sérique auprès de l'Organisation mondiale de la santé, de la Fondation internationale contre l'ostéoporose, du CDC américain, d'Eurostat et de revues à comité de lecture. Les fichiers d'expédition COMTRADE des Nations Unies, ainsi que les dépôts d'entreprises et les compendiums de prix des médicaments, nous ont aidés à approximer les flux d'actifs en vrac et les prix de vente moyens. Des ressources payantes, D&B Hoovers pour les répartitions de revenus et Dow Jones Factiva pour les lancements de produits archivés, ont affiné l'attribution des revenus. Les sources citées illustrent le pool plus large que nous avons utilisé, et de nombreuses références supplémentaires ont soutenu les vérifications des données et la compréhension contextuelle.

Dimensionnement du marché et prévisions

Nous avons commencé par une reconstruction descendante qui multiplie les bassins de carence diagnostiquée par la pénétration du traitement et l'intensité de dose standard. Des agrégations ascendantes sélectives — expéditions annuelles des fabricants et prix de vente moyen échantillonné × volumes unitaires dans cinq pays cibles — ont ensuite été intégrées pour valider les totaux. Des données telles que la prévalence de l'ostéoporose, les courbes de vieillissement de la population, les taux de remboursement des prescriptions, la dose quotidienne moyenne, les ratios de conversion en vente libre et les plafonds de remboursement public alimentent un modèle de régression multivariée ; chaque variable est prévue par analyse de scénarios jusqu'en 2030. Les lacunes dans les données d'expédition par pays sont comblées par des moyennes mobiles sur trois ans ancrées aux droits d'importation observés.

Validation des données et cycle de mise à jour

Nos résultats passent par deux révisions d'analystes, les déclencheurs de variance incitent à reprendre contact avec des experts du domaine, et chaque modèle est actualisé annuellement. Des mises à jour intermédiaires interviennent lors d'approbations réglementaires majeures, de contrôles des prix ou de perturbations de l'approvisionnement, garantissant que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor pour la thérapie à la vitamine D reste solide

Les estimations publiées divergent souvent parce que les entreprises adoptent des périmètres de produits, des hypothèses de dosage et des cadences d'actualisation différents.

Notre focus discipliné sur les produits thérapeutiques uniquement et la recalibration annuelle minimisent la dérive et renforcent la confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 2,57 milliards USD (2025) | ||

| 3,30 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les compléments alimentaires et les doses vétérinaires |

| 2,50 milliards USD (2024) | Cabinet de conseil régional B | Panel hospitalier uniquement, sans capture de la vente libre |

| 2,04 milliards USD (2023) | Revue professionnelle C | Projection par CAGR historique, taux de change obsolètes |

La comparaison montre que les variables soigneusement auditées de Mordor, le périmètre clair et l'actualisation annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des moteurs mesurables et reproduire avec confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la thérapie à la vitamine D ?

Le marché est évalué à 2,85 milliards USD en 2026 et devrait atteindre 4,79 milliards USD d'ici 2031 à un CAGR de 10,94 %.

Quelle forme galénique connaît la croissance la plus rapide ?

Les gélules se développent à un CAGR de 13,49 % grâce aux avantages de biodisponibilité améliorée par les technologies liposomales et nano.

Pourquoi la vitamine D parentérale gagne-t-elle en popularité ?

Les injections à dose unique maintiennent des niveaux sériques de 25-OH plus élevés pendant plusieurs semaines, facilitant la correction rapide dans les contextes chirurgicaux et de soins intensifs.

Quelle région connaîtra la croissance la plus forte ?

Les tests par piqûre au doigt approuvés par les autorités réglementaires permettent aux consommateurs de surveiller leur statut en temps réel, permettant un dosage personnalisé et améliorant l'observance à long terme.

Qu'est-ce qui stimule l'adoption de la vitamine D sur ordonnance ?

Les preuves émergentes dans la gestion des maladies auto-immunes et le remboursement par les assurances pour les formulations spécialisées accélèrent la croissance des prescriptions par rapport aux produits en vente libre.

Dernière mise à jour de la page le: