Taille et part du marché de la vitamine E naturelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

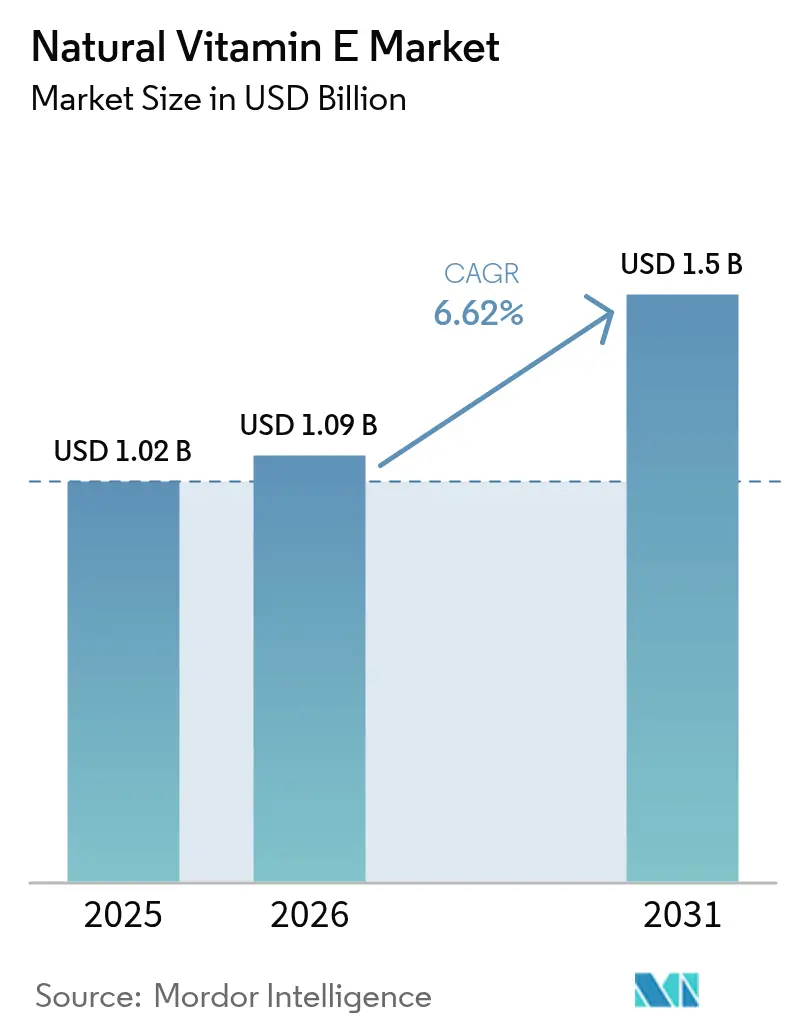

| Taille du Marché (2026) | 1.09 Milliards de dollars |

| Taille du Marché (2031) | 1.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vitamine E naturelle par Mordor Intelligence

La taille du marché de la vitamine E naturelle devrait croître de 1,02 milliard USD en 2025 à 1,09 milliard USD en 2026 et est prévue pour atteindre 1,5 milliard USD d'ici 2031, à un TCAC de 6,62 % sur la période 2026-2031. Cette trajectoire souligne une résilience robuste de la demande face aux récentes perturbations des chaînes d'approvisionnement, notamment l'arrêt de l'usine BASF de Ludwigshafen, et reflète l'escalade des préférences pour les étiquettes propres dans les catégories alimentation, compléments et beauté. La validation réglementaire accrue, telle que l'allégation de santé antioxydante de l'Autorité européenne de sécurité des aliments et les confirmations GRAS de la FDA américaine, continue de soutenir l'adoption des produits[1]Source : EFSA, Avis scientifique sur le niveau d'apport tolérable supérieur pour la vitamine E,

efsa.europa.eu. Le marché de la vitamine E naturelle bénéficie en outre de la convergence de la prévalence des maladies liées au mode de vie avec un programme alimentaire fonctionnel plus large, tandis que les acteurs régionaux accélèrent les investissements dans des matières premières diversifiées pour compenser la volatilité des prix des matières premières. Le positionnement concurrentiel est façonné par la différenciation technologique dans les rendements d'extraction et les systèmes de stabilisation, ainsi que par la redondance des chaînes d'approvisionnement à la suite de l'épisode de force majeure de 2024.

Principaux enseignements du rapport

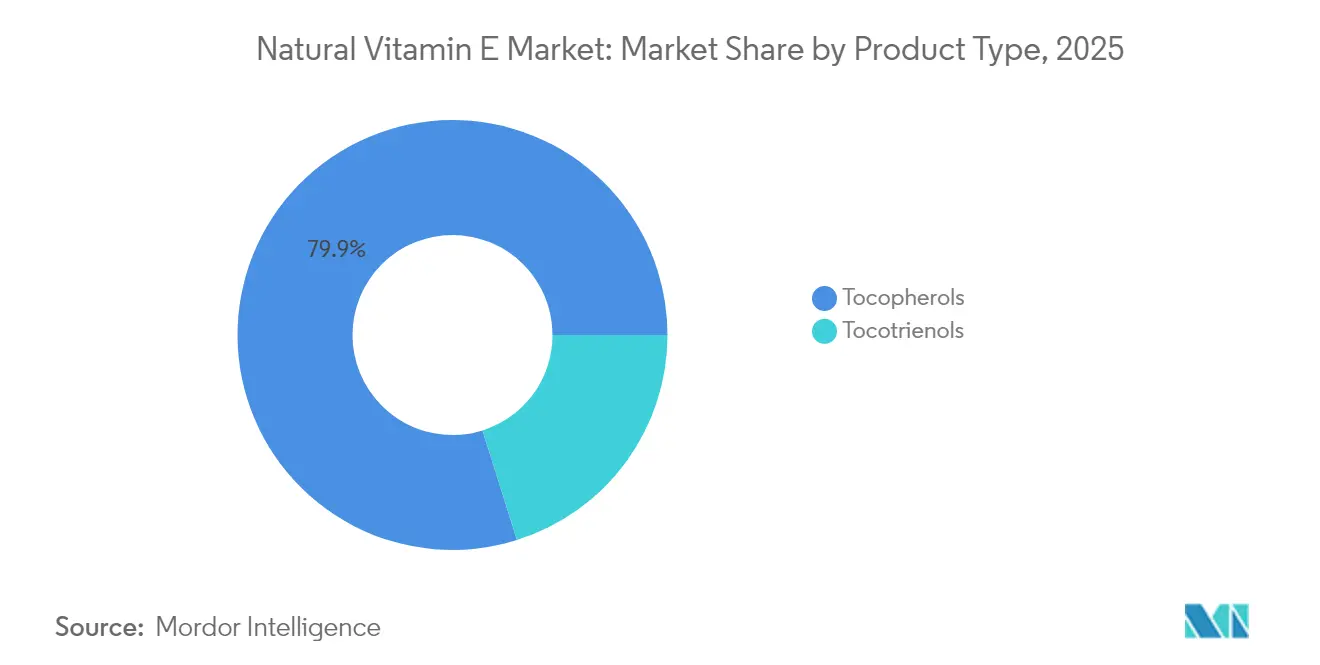

- Par type de produit, les tocophérols ont dominé avec une part de marché de la vitamine E naturelle de 79,85 % en 2025, tandis que les tocotriénols devraient afficher le taux de croissance le plus rapide de 8,64 % jusqu'en 2031.

- Par source, l'huile de soja a représenté 46,25 % de la taille du marché de la vitamine E naturelle en 2025, tandis que l'huile de tournesol devrait se développer à un TCAC de 7,4 % jusqu'en 2031, soutenue par son positionnement non-OGM.

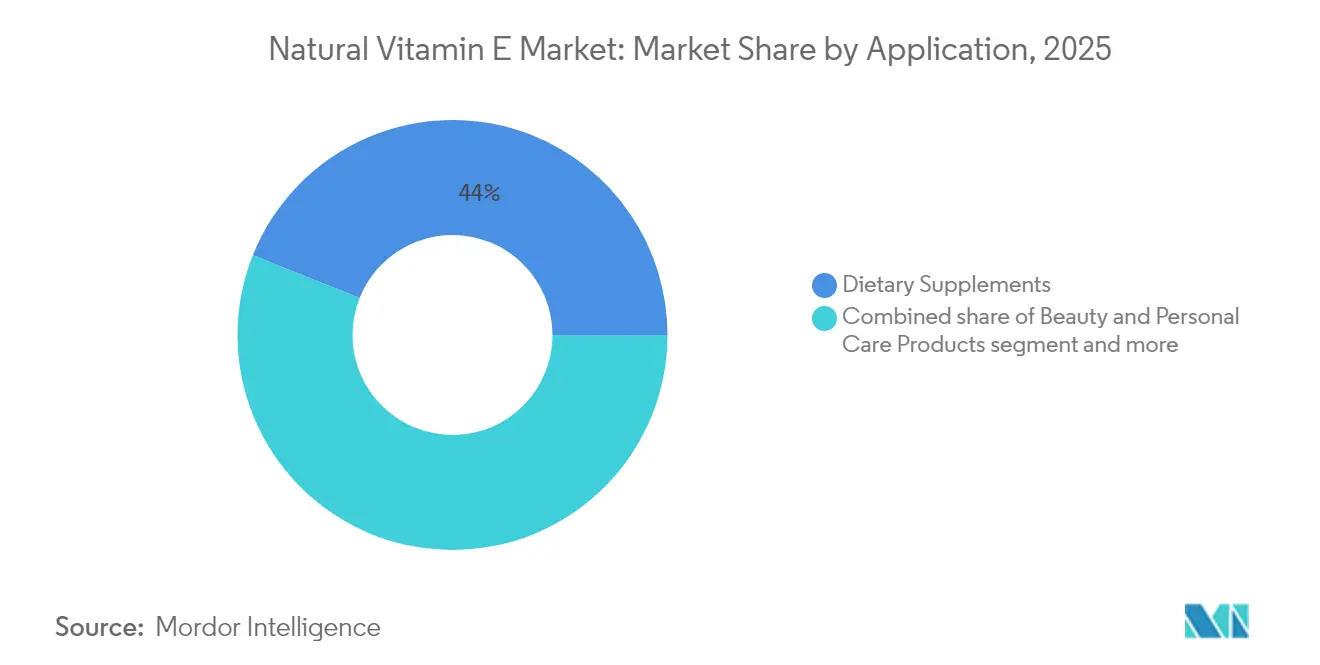

- Par application, les compléments alimentaires ont représenté 43,95 % de la taille du marché de la vitamine E naturelle en 2025 ; entre-temps, les produits de beauté et de soins personnels devraient progresser à un TCAC vigoureux de 9,28 % sur la période 2026-2031.

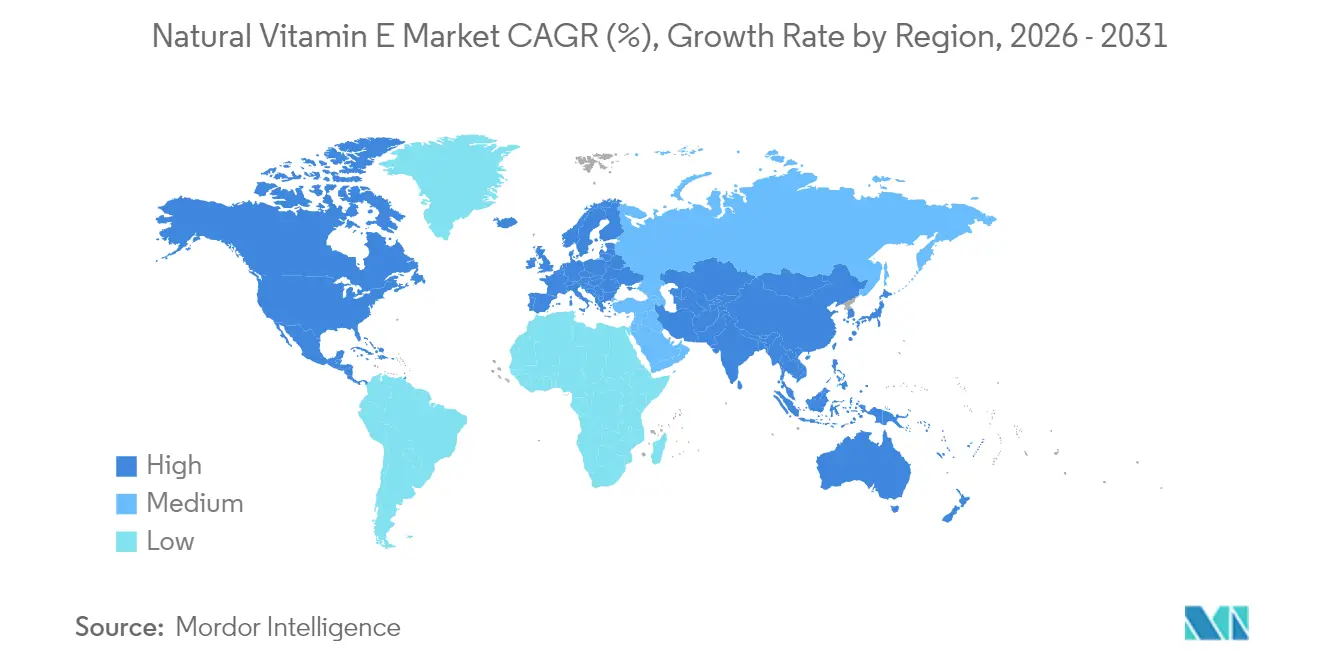

- Par géographie, la région Asie-Pacifique a capturé une part de revenus de 34,75 % en 2025 et devrait progresser à un TCAC de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la vitamine E naturelle

Analyse d'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante d'antioxydants naturels dans les aliments fonctionnels | +1.8% | Mondial, avec leadership central de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande d'étiquette propre pour les ingrédients naturels dans les compléments alimentaires | +1.5% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante de la vitamine E dans la cosmétique et la croissance des soins personnels | +1.2% | Mondial, avec leadership réglementaire européen | Moyen terme (2 à 4 ans) |

| Incidence croissante des maladies liées au mode de vie | +1.0% | Mondial, avec priorité aux marchés développés | Long terme (≥ 4 ans) |

| Feu vert réglementaire pour une inclusion plus élevée de vitamine E naturelle dans l'alimentation animale | +0.8% | Europe, Amérique du Nord, avec adoption en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers des sources non-OGM et adaptées aux allergènes | +0.6% | Amérique du Nord en tête, Europe en secondaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'antioxydants naturels dans les aliments fonctionnels

La formulation d'aliments fonctionnels privilégie de plus en plus les antioxydants naturels par rapport aux alternatives synthétiques, ce qui stimule une demande soutenue de vitamine E naturelle dans plusieurs catégories alimentaires. Le statut Généralement Reconnu comme Sûr (GRAS) accordé par la FDA à l'acétate d'α-tocophérol dérivé de fruits et légumes comestibles, confirmé en décembre 2018, valide l'utilisation de la vitamine E naturelle comme substitut aux formes synthétiques sans augmenter l'apport alimentaire. Cette approbation réglementaire s'aligne sur la transition des fabricants vers des systèmes de conservation naturels dans les aliments transformés, où la vitamine E remplit des fonctions duelles : enrichissement nutritionnel et amélioration de la stabilité oxydative. Les préférences des consommateurs renforcent cette tendance de la demande. Selon un rapport de Glanbia Nutritionals, 72 % des consommateurs préféraient les boissons fonctionnelles avec des avantages santé ajoutés, tandis que 44 % recherchaient activement des produits contenant des ingrédients naturels en 2023/24[2]Source : Glanbia Nutritionals, Boissons fonctionnelles pour soutenir le bien-être,

glanbianutritionals.com. Ces statistiques démontrent la corrélation entre les attentes en matière d'étiquette propre et l'utilisation accrue de vitamine E naturelle dans les boissons fonctionnelles, les en-cas enrichis et les nutraceutiques.

Demande d'étiquette propre pour les ingrédients naturels dans les compléments alimentaires

La préférence croissante de l'industrie alimentaire pour les antioxydants naturels par rapport aux alternatives synthétiques stimule une demande constante de vitamine E naturelle dans toutes les catégories alimentaires. Le statut Généralement Reconnu comme Sûr (GRAS) accordé par la FDA à l'acétate d'α-tocophérol issu de fruits et légumes comestibles, confirmé en décembre 2018, valide la vitamine E naturelle comme substitut aux formes synthétiques sans augmenter l'apport alimentaire. Cette approbation réglementaire s'aligne sur l'adoption par les fabricants de systèmes de conservation naturels dans les aliments transformés, où la vitamine E remplit une double fonction, notamment l'enrichissement nutritionnel et l'amélioration de la stabilité oxydative. Les préférences des consommateurs soutiennent davantage cette transition ; par exemple, le rapport 2024 du Conseil international d'information sur l'alimentation indique que 36 % des consommateurs américains associent l'étiquetage naturel ou propre à une sécurité accrue des produits, démontrant l'influence du positionnement en étiquette propre sur la confiance des consommateurs et les décisions d'achat [3]Source : Conseil international d'information sur l'alimentation, Enquête IFIC 2024 sur l'alimentation et la santé,

ific.org. Les orientations de la FDA confirment que la vitamine E naturelle fournit environ deux fois l'activité biologique des formes synthétiques en raison de sa teneur plus élevée en RRR-α-tocophérol. Ces facteurs, combinés à la demande accrue de sourcing traçable et de chaînes d'approvisionnement transparentes, établissent la vitamine E naturelle à la fois comme composant nutritionnel et élément d'étiquette propre dans les aliments fonctionnels, les compléments et les boissons enrichies.

Adoption croissante de la vitamine E dans la cosmétique et la croissance des soins personnels

L'industrie cosmétique utilise de plus en plus la vitamine E naturelle en raison de ses bénéfices fonctionnels et de son attrait auprès des consommateurs. La loi de modernisation de la réglementation cosmétique de la FDA, mise en œuvre via Cosmetics Direct, exige l'enregistrement des produits cosmétiques contenant de la vitamine E, renforçant ainsi la transparence de la chaîne d'approvisionnement. Les réglementations européennes mettent l'accent sur la durabilité et l'approvisionnement éthique, la directive sur le devoir de vigilance en matière de durabilité des entreprises imposant la vérification de la chaîne d'approvisionnement pour les sources de vitamine E naturelle. Les progrès dans les techniques de stabilisation de la vitamine E, tels que les complexes d'inclusion de cyclodextrine, améliorent la durée de conservation des produits tout en maintenant les propriétés antioxydantes. Ce cadre réglementaire bénéficie aux fournisseurs qui peuvent gérer efficacement à la fois les exigences en matière d'ingrédients cosmétiques et de compléments alimentaires pour les produits à base de vitamine E naturelle.

Incidence croissante des maladies liées au mode de vie

La prévalence croissante des maladies chroniques a conduit à des stratégies de nutrition préventive intégrant la vitamine E naturelle comme ingrédient clé dans divers domaines thérapeutiques. La consultation mixte d'experts OMS/FAO a identifié les changements dans les habitudes alimentaires et les modes de vie sédentaires comme des facteurs de risque significatifs pour les maladies chroniques, soulignant le rôle central de la nutrition dans la politique de santé publique. Ce contexte sanitaire soutient l'inclusion de la vitamine E dans les aliments fonctionnels et les compléments ciblant la santé cardiovasculaire, la fonction cognitive et les troubles métaboliques. Le cadre réglementaire japonais pour les aliments fonctionnels, qui comprend les Aliments à usages de santé spécifiés (FOSHU) et les Aliments avec allégations fonctionnelles, établit des voies claires pour les allégations de santé relatives à la vitamine E. D'autres marchés adoptent des approches similaires. L'accent mis sur les preuves cliniques bénéficie aux fournisseurs de vitamine E naturelle qui peuvent fournir des données sur la biodisponibilité et l'efficacité pour soutenir les allégations de santé. Les tendances du marché montrent que les applications de gestion du stress, de soutien cardiovasculaire et anti-âge permettent une tarification premium pour les ingrédients de vitamine E naturelle cliniquement validés.

Analyse d'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix du soja, du colza et des distillats de palmier | -1.5% | Mondial, avec concentration d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Chaînes d'approvisionnement en matières premières certifiées non-OGM limitées | -1.2% | Centres de demande en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Examen des allergènes et de la durabilité sur les flux dérivés du soja | -0.8% | Leadership réglementaire européen, adoption en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Concurrence des alternatives synthétiques | -0.6% | Mondial, avec des segments sensibles aux prix | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du soja, du colza et des distillats de palmier

La volatilité des prix des matières premières crée une pression sur les marges et des défis de planification de l'approvisionnement qui limitent la croissance du marché, notamment en raison des perturbations liées aux conditions météorologiques et des tensions géopolitiques sur les marchés des oléagineux. Les données du Service de recherche économique de l'USDA indiquent des stocks finals de soja américains de 455,0 millions de boisseaux pour l'année de commercialisation 2024/25, tandis que la production mondiale de colza a diminué de 1,3 million de tonnes métriques en raison de la baisse des rendements dans l'UE et en Australie[4]Source : Département américain de l'Agriculture, Les prévisions d'approvisionnement en soja américain pour 2025/26 diminuent en raison de la baisse des stocks de début et de la production,

usda.gov. Ce déséquilibre offre-demande affecte la disponibilité des distillats de désodorisation (DODs), la principale matière première pour l'extraction de la vitamine E naturelle. Les fabricants de vitamine E naturelle sont significativement exposés à ces fluctuations, car les DODs sont des sous-produits de l'industrie de raffinage des huiles comestibles, rendant les volumes d'approvisionnement dépendants des tendances globales de traitement des huiles comestibles. La réduction de la capacité de trituration du soja ou du colza due à de mauvaises récoltes, à des restrictions commerciales ou à la diversion vers les biocarburants diminue la disponibilité des matières premières et augmente les coûts. Les distillats d'huile de palme connaissent une volatilité similaire, avec une incertitude supplémentaire liée aux réglementations de durabilité relatives à la déforestation et aux restrictions à l'exportation dans les principaux pays producteurs comme l'Indonésie et la Malaisie.

Chaînes d'approvisionnement en matières premières certifiées non-OGM limitées

Les exigences strictes de certification non-OGM créent des goulots d'étranglement dans la chaîne d'approvisionnement qui limitent la croissance du marché, car les systèmes d'approvisionnement à identité préservée ne peuvent pas répondre à la demande croissante d'ingrédients naturels vérifiés. Le processus de vérification du Projet non-OGM exige une documentation détaillée des sources de matières premières, des protocoles de ségrégation et des méthodes de traitement, que de nombreux fournisseurs dans les chaînes de valeur du soja, du colza et du palmier peinent à remplir de manière cohérente. Par conséquent, les ingrédients de vitamine E naturelle certifiés non-OGM se négocient à des prix plus élevés, limitant leur utilisation dans les applications sensibles aux prix. La concentration géographique des matières premières intensifie ces défis. Les États-Unis, le Brésil et l'Argentine produisent une part significative des sojas mondiaux, et ces régions cultivent majoritairement des cultures génétiquement modifiées. Cela se traduit par une disponibilité limitée de distillats de soja non-OGM, créant une forte concurrence entre les fabricants d'aliments, de nutraceutiques et de compléments pour des ingrédients vérifiés. L'exigence d'une stricte préservation de l'identité tout au long de la chaîne d'approvisionnement, y compris la ségrégation lors de la culture, du transport, de la trituration et du raffinage, augmente encore la complexité opérationnelle et les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les tocotriénols stimulent l'innovation malgré la dominance des tocophérols

Les tocophérols détiennent une part de marché de 79,85 % en 2025, en raison de leur statut réglementaire établi et de leurs larges applications dans les formulations alimentaires, nutritionnelles et cosmétiques. Les tocotriénols connaissent la croissance la plus rapide avec un TCAC de 8,64 % jusqu'en 2031, soutenus par de nouvelles recherches cliniques et des applications spécifiques pour la santé. Sur le marché de la vitamine E naturelle, les tocophérols maintiennent leur position de type de produit principal grâce à leur utilisation établie dans les nutraceutiques, les aliments enrichis et les boissons fonctionnelles. Leurs propriétés antioxydantes, leur extraction simple à partir de sources d'oléagineux et leur statut réglementaire clair en font le choix standard pour les fabricants.

Les tocotriénols, bien que moins courants mais biologiquement plus actifs, gagnent en importance dans les segments de marché premium. Leurs bénéfices spécifiques pour la santé comprennent des propriétés neuroprotectrices, hypocholestérolémiantes et anti-inflammatoires, attirant les consommateurs soucieux de leur santé. La recherche scientifique continue de valider leur bioactivité accrue par rapport aux tocophérols, particulièrement dans les applications de santé cardiovasculaire et cognitive, soutenant leur adoption croissante sur le marché malgré une tarification premium.

Par source : l'huile de tournesol gagne du terrain malgré la dominance du soja

L'huile de soja détient 46,25 % de part de marché en 2025 en tant que principale matière première pour l'extraction de la vitamine E naturelle, soutenue par une infrastructure de traitement établie et la conformité réglementaire. L'huile de tournesol affiche le taux de croissance le plus élevé à un TCAC de 7,4 % jusqu'en 2031, bénéficiant de son statut non-OGM et de ses caractéristiques sans allergènes qui répondent aux exigences d'étiquette propre. La résistance à la sécheresse des tournesols et leurs besoins réduits en engrais renforcent leur position sur le marché dans les régions soucieuses de l'environnement.

L'huile de colza/canola et l'huile de maïs maintiennent des positions stables sur le marché, tandis que les distillats de désodorisation d'huile de palme font face à des préoccupations environnementales malgré leur efficacité dans l'extraction des tocotriénols. Le son de riz et d'autres sources spécialisées servent des segments de marché spécifiques avec des profils de tocophérols distincts. La réévaluation par l'Autorité européenne de sécurité des aliments des tocophérols en tant qu'additifs alimentaires a validé la sécurité de toutes les principales sources de matières premières, soutenant la diversification continue du marché.

Par application : la beauté et les soins personnels s'accélèrent au-delà des compléments alimentaires

Les compléments alimentaires détiennent la plus grande part de marché à 43,95 % en 2025, car la vitamine E reste essentielle dans les formulations antioxydantes et de soutien immunitaire à l'échelle mondiale. Le segment de la beauté et des soins personnels connaît le taux de croissance le plus élevé avec un TCAC de 9,28 % jusqu'en 2031, soutenu par la demande croissante de nutricosmétiques et de produits antioxydants topiques. Les applications dans les aliments et boissons enrichis et fonctionnels continuent de croître régulièrement, soutenues par des mises à jour réglementaires telles que les normes révisées GB 14880 de la Chine, qui modifient les niveaux d'enrichissement en vitamine E dans toutes les catégories alimentaires.

La loi de modernisation de la réglementation cosmétique de la FDA a introduit une surveillance systématique, bénéficiant aux fournisseurs de vitamine E naturelle grâce à une documentation complète. Tandis que les applications pharmaceutiques maintiennent une demande stable dans des segments spécialisés, l'alimentation animale constitue un volume significatif malgré des prix unitaires plus bas. Le marché est confronté à des défis réglementaires, notamment dans les produits de beauté de l'intérieur qui peuvent être classés comme médicaments, nécessitant une gestion prudente des allégations de produits dans différentes applications.

Analyse géographique

L'Asie-Pacifique détient une part de 34,75 % du marché de la vitamine E naturelle en 2025 et devrait croître à un TCAC de 7,12 % jusqu'en 2031. Cette croissance découle de l'augmentation des populations de classe moyenne, de l'urbanisation et des initiatives gouvernementales soutenant les aliments fonctionnels. Le cadre réglementaire actualisé de la Chine, y compris les normes révisées des ingrédients alimentaires et les catalogues d'aliments de santé, offre des voies claires pour l'expansion du marché tout en garantissant les normes de sécurité. La base manufacturière de la région, concentrée en Malaisie, en Chine et en Inde, offre des avantages en matière de chaîne d'approvisionnement mais présente également des risques de concentration. Les réglementations vietnamiennes sur les compléments alimentaires, qui imposent la certification des bonnes pratiques de fabrication (BPF) et l'étiquetage en langue vietnamienne, illustrent l'évolution réglementaire soutenant le développement du marché des ingrédients naturels.

L'Amérique du Nord maintient une position de marché stable avec des réglementations établies et une préférence des consommateurs pour les ingrédients naturels, malgré une croissance plus lente par rapport à l'Asie-Pacifique. Les désignations GRAS de la FDA pour les sources de vitamine E naturelle et les vérifications du Projet non-OGM permettent une différenciation de marché basée sur la qualité. Les marchés européens privilégient la durabilité, la directive sur le devoir de vigilance en matière de durabilité des entreprises exigeant la vérification de la chaîne d'approvisionnement, ce qui bénéficie aux fournisseurs de vitamine E naturelle ayant des pratiques d'approvisionnement transparentes.

L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des opportunités de croissance portées par une sensibilisation accrue à la santé et l'expansion des populations de classe moyenne. Bien que leurs cadres réglementaires soient encore en développement par rapport aux marchés établis, ces régions adoptent les normes et certifications internationales, créant des opportunités pour les fournisseurs dotés d'une conformité réglementaire robuste et de systèmes de gestion de la qualité.

Paysage réglementaire

La vitamine E naturelle utilisée dans les aliments et les compléments alimentaires est encadrée par des règles d'additifs, d'enrichissement et d'étiquetage qui varient selon les régions, mais qui convergent vers un contrôle strict des formes autorisées et des limites d'apport. Dans l'Union européenne, l'ajout de vitamine E est réglementé par le règlement (CE) n° 1925/2006 (vitamines et minéraux autorisés pour l'enrichissement) et son utilisation en tant qu'additif alimentaire s'inscrit dans le cadre du règlement (CE) n° 1333/2008, qui fonde la conformité sur les formes spécifiques de vitamine E et les conditions d'utilisation définies dans la législation de l'UE.

Aux États-Unis, les dérivés d'alpha-tocophérol pertinents pour cette catégorie sont traités via les filières d'additifs alimentaires et GRAS de la FDA, y compris le 21 CFR Part 172 pour les additifs alimentaires directs et les listes GRAS pour certaines formes de tocophérol. En tant que point d'ancrage administratif pour les acteurs du marché suivant les substances autorisées, l'entrée de l'inventaire FDA Substances Added to Food pour l'Acétate d'Alpha-Tocophérol affiche une date de mise à jour du 21 avril 2026. Au Royaume-Uni, le document de discussion du Committee on Toxicity préparé pour la réunion du 14 juillet 2026 a réexaminé les considérations relatives à une exposition excessive à la vitamine E, renforçant la nécessité pour les formulateurs de gérer les tailles de portion et les allégations par rapport aux repères d'apport maximal tolérable lors du positionnement de produits à forte dose.

Analyse de la chaîne de valeur

L'approvisionnement en vitamine E naturelle commence par la génération de matières premières issues du raffinage des huiles comestibles, où les distillats de désodorisation d'huiles végétales (DOD) provenant du soja, du tournesol, du colza/canola et du maïs constituent le principal flux de matière première. Ces distillats sont traités par des entreprises spécialisées afin de concentrer et de purifier les tocophérols et tocotriénols à l'aide de la distillation moléculaire et d'étapes en aval telles que la cristallisation, l'estérification et la chromatographie, avant d'être formulés en concentrés standardisés ou en billes destinés aux compléments alimentaires, aux aliments et boissons enrichis, ainsi qu'aux cosmétiques.

Le traitement en amont intermédiaire est fortement capitalistique, la distillation moléculaire et les lignes d'extraction avancées nécessitant des investissements importants, et il est sensible à la disponibilité des matières premières et aux exigences de spécification (lots à identité préservée, non-OGM et gérés sans allergènes). Les goulots d'étranglement reflètent également la concurrence pour un distillat de désodorisation de haute qualité avec d'autres usages en aval, notamment le biodiesel et les oléochimiques, ainsi que les délais de certification qui ralentissent un changement rapide de fournisseur. La distribution passe généralement par des distributeurs et mélangeurs d'ingrédients vers les propriétaires de marques et les fabricants sous contrat, une structure qui favorise les fournisseurs capables de fournir des dossiers documentaires couvrant la conformité alimentaire, en compléments alimentaires et cosmétique tout en maintenant une redondance après des perturbations telles que la panne de BASF à Ludwigshafen.

Paysage concurrentiel

Le marché de la vitamine E naturelle présente une concentration modérée, reflétant un équilibre de la concurrence entre les fournisseurs multinationaux établis et les entreprises d'ingrédients spécialisés. La résilience de la chaîne d'approvisionnement est devenue un facteur concurrentiel crucial à la suite de l'explosion de 2024 à l'usine BASF de Ludwigshafen, qui a conduit à des déclarations de force majeure et mis en évidence les risques associés à une production concentrée. Les entreprises dotées d'installations de fabrication diversifiées et de capacités alternatives en matières premières ont acquis des avantages lors des perturbations de l'approvisionnement.

La différenciation technologique sur le marché porte sur l'efficacité de l'extraction, les méthodes de stabilisation et les capacités analytiques qui garantissent la conformité réglementaire et l'assurance qualité. DSM-Firmenich maintient sa position en tant que seul fournisseur occidental de vitamine E, utilisant une technologie de billes propriétaire et un soutien réglementaire complet, ce qui lui permet d'appliquer des stratégies de tarification premium.

Des opportunités de marché existent dans des applications spécialisées telles que les nutricosmétiques et les textiles fonctionnels, où les innovations dans les systèmes de délivrance et l'amélioration de la biodisponibilité créent de nouveaux segments de marché. L'exemption de tolérance de l'EPA pour les composés de vitamine E en tant qu'ingrédients inertes dans les formulations pesticides a ouvert des voies réglementaires pour des applications au-delà des marchés nutritionnels traditionnels.

Leaders du secteur de la vitamine E naturelle

BASF SE

Archer Daniels Midland Company

Brenntag AG

Merck KGaA

dsm-firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où la vitamine E naturelle offre à la fois une fonctionnalité technique et des avantages d'étiquetage, en particulier dans les formulations visant à remplacer les antioxydants synthétiques (tels que le BHA et le BHT) tout en assurant également un enrichissement nutritif dans les matières grasses, les huiles, la boulangerie, les boissons et les formats de compléments alimentaires. La clarté réglementaire continue de soutenir l'adoption : le cadre de l'UE défini par le règlement (CE) n° 1925/2006 précise les formes d'enrichissement autorisées, tandis que les États-Unis offrent un accès au marché via les dispositions de la FDA relatives aux additifs alimentaires (21 CFR Part 172) et les filières GRAS, soutenant les programmes de développement de produits construits autour de formes conformes et d'allégations étayées.

Les évolutions de l'offre et des capacités créent également des opportunités pour les transformateurs disposant de contrats d'approvisionnement sécurisés et d'une capacité de finition à haute pureté. L'arrêt annoncé de la production de tocophérol naturel de Cargill (communiqué en mai 2026, avec arrêt effectif en juillet 2026) resserre le paysage concurrentiel et accroît l'importance de qualifier rapidement des fournisseurs et distributeurs alternatifs. La demande s'oriente également vers des sources non-OGM et sans allergènes, favorisant les intrants dérivés du tournesol, comme en témoigne l'activité des fournisseurs autour des sous-produits de tournesol revalorisés (par exemple, Kensing Sun E), ainsi que la premiumisation des ingrédients à base de tocotriénols (y compris les lignes dérivées de l'urucum) qui nécessitent une purification et une documentation spécialisées pour des allégations différenciées.

Développements récents du secteur

- Juillet 2026 : Cargill a mis fin à la production de tous les tocophérols naturels, à la suite d'un plan de sortie de la catégorie communiqué précédemment. Ce changement modifie les stratégies d'approvisionnement des utilisateurs en aval qui dépendaient de sa production et accroît la nécessité de qualifier des fournisseurs et distributeurs alternatifs offrant des spécifications équivalentes.

- Août 2025 : BASF a levé le cas de force majeure sur plusieurs produits vitaminés, y compris le DL-alpha-tocophérol et l'acétate de vitamine E à 98 %, après des perturbations d'approvisionnement antérieures. Ce changement a favorisé une normalisation plus large de l'offre et modifié la dynamique d'approvisionnement pour les formulateurs équilibrant les intrants en vitamine E naturelle et synthétique dans un marché tendu.

- Avril 2024 : Kensing a lancé Sun E, un ingrédient de vitamine E naturelle upcyclé et non-OGM dérivé de sous-produits de graines de tournesol, élargissant son portefeuille de vitamine E naturelle après l'acquisition d'Advanced Organic Materials. Ce lancement a renforcé l'orientation vers des matières premières alternatives et traçables, offrant aux propriétaires de marques une option d'approvisionnement axée sur la durabilité, alignée sur le positionnement « clean-label ».

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la vitamine E naturelle couvre la valeur des ventes d'ingrédients de vitamine E d'origine naturelle utilisés dans les produits finis destinés à la nutrition, à l'alimentation et aux soins personnels, comptabilisée au niveau de l'ingrédient en USD.

Exclusions du périmètre : les exclusions comprennent les formes synthétiques de vitamine E, et nous ne comptabilisons pas la valeur de détail totale des compléments alimentaires, aliments ou cosmétiques finis qui ne contiennent la vitamine E qu'en tant qu'ingrédient.

Aperçu de la segmentation

- Par type de produit

- Tocophérols

- Tocotriénols

- Par source

- Huile de soja

- Huile de colza/canola

- Huile de tournesol

- Huile de maïs

- Distillats de désodorisation d'huile de palme

- Autres (son de riz, etc.)

- Application

- Compléments alimentaires

- Aliments et boissons enrichis/fonctionnels

- Produits de beauté et de soins personnels

- Produits pharmaceutiques

- Autres (alimentation animale, etc.)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Espagne

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle concernant l'offre, le contexte réglementaire et les modes d'utilisation de la vitamine E naturelle. Nous avons examiné des sources publiques telles que l'USDA et d'autres programmes de statistiques agricoles afin de comprendre les tendances de transformation des oléagineux, ainsi que des portails de statistiques douanières pour appréhender les flux commerciaux des huiles et dérivés concernés.

Pour ancrer la demande d'application et le langage des allégations, nous avons également consulté les listes GRAS de la FDA et les orientations de l'EFSA, ainsi que la littérature scientifique évaluée par des pairs en nutrition et en formulation, et certaines publications d'associations professionnelles. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée réputée ont été utilisés pour cartographier les évolutions de capacité et les tendances de prix, puis un abonnement payant à des données financières d'entreprises et une base de données de brevets ont été utilisés de manière sélective pour valider les échéances et les axes de développement produit. Cette liste n'est pas exhaustive, et de nombreuses autres sources publiques ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour vérifier ce que les sources documentaires ne pouvaient pas montrer clairement, en particulier la manière dont la demande de vitamine E naturelle se répartit par application et la façon dont les prix évoluent entre tocophérols et tocotriénols. Nous avons échangé avec des parties prenantes de la production d'ingrédients, des distributeurs et des formulateurs en aval afin de confirmer les hypothèses relatives au grade de pureté, aux taux de formulation habituels et aux cycles d'achat contractuels.

S'agissant d'un marché mondial, les données ont été recoupées entre l'APAC, l'EMEA et les Amériques, et des suivis ont été effectués lorsque les réponses indiquaient des écarts importants dans les hypothèses de rendement, les contraintes d'approvisionnement ou les évolutions de la demande à court terme.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXO) : 12 % | APAC : 43 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 33 % |

| Acteurs plus petits : 14 % | Managers : 51 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une logique à la fois descendante et ascendante, à partir d'un ensemble de demande reconstruit via des signaux de consommation au niveau des applications, puis affiné pour ne retenir que les ingrédients de vitamine E naturelle. En pratique, l'approche descendante utilise des indicateurs tels que les tendances de production des compléments alimentaires, l'activité d'enrichissement alimentaire clean-label, les évolutions de formulation en soins personnels et les schémas de croissance régionaux, qui sont ensuite convertis en demande d'ingrédients à l'aide de taux d'inclusion typiques et de mixtes de qualité observés.

Pour garder le modèle réaliste, les totaux ont été corroborés par des approximations ascendantes sélectives telles que des volumes de fournisseurs échantillonnés, des vérifications de canaux avec les distributeurs, et des fourchettes de prix au kg appliquées au tonnage estimé (les lacunes étant traitées par l'utilisation de fourchettes prudentes et de comparables inter-régions lorsque la visibilité d'un marché unique était faible). Les intrants qui modifient sensiblement la courbe comprennent l'évolution de la part tocophérols contre tocotriénols, la disponibilité des matières premières à base de soja et de tournesol, les taux de rendement et de récupération issus des distillats de désodorisation, et les évolutions du mix d'applications entre compléments alimentaires et usages en beauté.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par de simples vérifications de régression lorsque les moteurs historiques étaient cohérents, puis les perspectives finales ont été ajustées sur la base d'un consensus d'experts concernant les conditions des matières premières, la résilience de la demande et une évolution réaliste des prix, plutôt que selon un TCAC linéaire.

Validation des données et cycle de mise à jour

La validation a été effectuée en triangulant la valeur de marché modélisée avec des signaux indépendants tels que les mouvements commerciaux, les tendances de disponibilité des matières premières et l'orientation des prix observée dans les régions clés. Lorsque les résultats s'écartaient de ces signaux, les hypothèses étaient réexaminées et les répondants recontactés afin de clarifier si l'écart provenait du mix de qualité, de la réaffectation des applications ou d'effets de calendrier.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes, au cours desquelles les valeurs aberrantes sont soumises à des tests de résistance et les intrants clés sont vérifiés pour assurer la cohérence des unités et du calendrier des devises. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements de capacité majeurs, des perturbations d'approvisionnement ou de fortes variations des matières premières. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison de la taille du marché de la vitamine E naturelle selon Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la vitamine E naturelle peuvent sembler très éloignées les unes des autres, car le périmètre sous-jacent n'est pas toujours le même, et la conversion des indicateurs de demande en valeur d'ingrédient est traitée différemment par chaque éditeur. Les plus grandes différences apparaissent lorsque les estimations mélangent les ventes d'ingrédients avec la valeur des produits finis, ou lorsqu'elles fusionnent la vitamine E naturelle et synthétique en un seul total.

La vitamine E synthétique se situe en dehors du périmètre de Mordor Intelligence, et cette seule exclusion, combinée à la comptabilisation des seuls revenus au niveau de l'ingrédient à travers les applications, explique une grande partie de l'écart par rapport aux chiffres qui incluent des produits de vitamine E plus larges ou la valeur de détail en aval.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,09 milliard USD (2026) | |

| Éditeur sectoriel A | 1,10 milliard USD (2025) | Utilise une année de référence différente et peut appliquer une couverture d'application plus large ainsi que des ensembles d'hypothèses pour les taux d'inclusion et le mix régional, ce qui peut modifier la construction de la demande d'ingrédients même lorsque l'étiquette « naturel uniquement » est utilisée. |

| Communiqué commercial B | 1,91 milliard USD (2025) | Regroupe souvent des formes de produits de vitamine E naturelle plus larges et des usages finaux, et peut tendre vers une attribution de valeur au-delà de la seule couche d'ingrédients, ce qui gonfle généralement le chiffre par rapport à un modèle basé uniquement sur les ventes d'ingrédients. |

Le tableau montre que l'alignement des années et ce qui est comptabilisé, ventes d'ingrédients ou valeur de produit plus large, expliquent l'essentiel de la différence. En maintenant un périmètre strictement centré sur les revenus des ingrédients naturels et en vérifiant les totaux par rapport aux matières premières, aux signaux d'application et aux fourchettes de prix, l'estimation reste plus facile à auditer et à reproduire à mesure que le marché évolue.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la vitamine E naturelle en 2026 ?

La taille du marché de la vitamine E naturelle s'établit à 1,09 milliard USD en 2026, avec une perspective de TCAC de 6,62 % jusqu'en 2031.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique est en tête avec une part de 34,75 % en 2025 et devrait dépasser les autres régions avec un TCAC de 7,12 %.

Quel segment connaît la croissance la plus rapide par application ?

Les produits de beauté et de soins personnels enregistrent le TCAC le plus élevé de 9,28 % jusqu'en 2031, dépassant les compléments.

Pourquoi les tocophérols à base de tournesol gagnent-ils du terrain ?

L'huile de tournesol offre des avantages non-OGM et sans allergènes, soutenant un TCAC de 7,4 % dans la croissance au niveau des sources.

Dernière mise à jour de la page le: