Taille et part du marché des vitamines gélifiées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.33 Milliards de dollars |

| Taille du Marché (2031) | 16.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

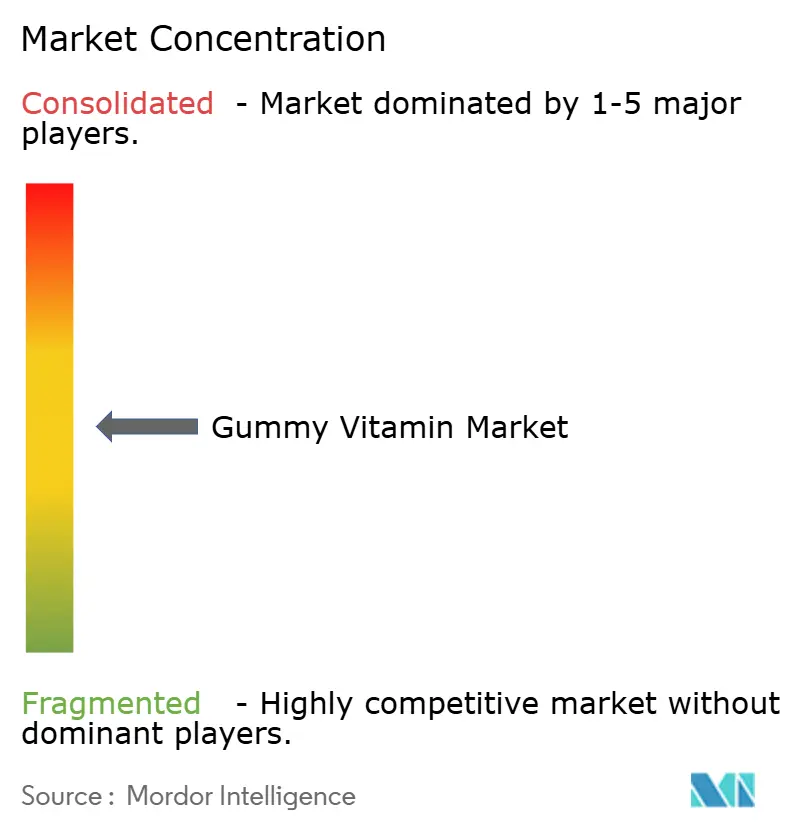

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vitamines gélifiées par Mordor Intelligence

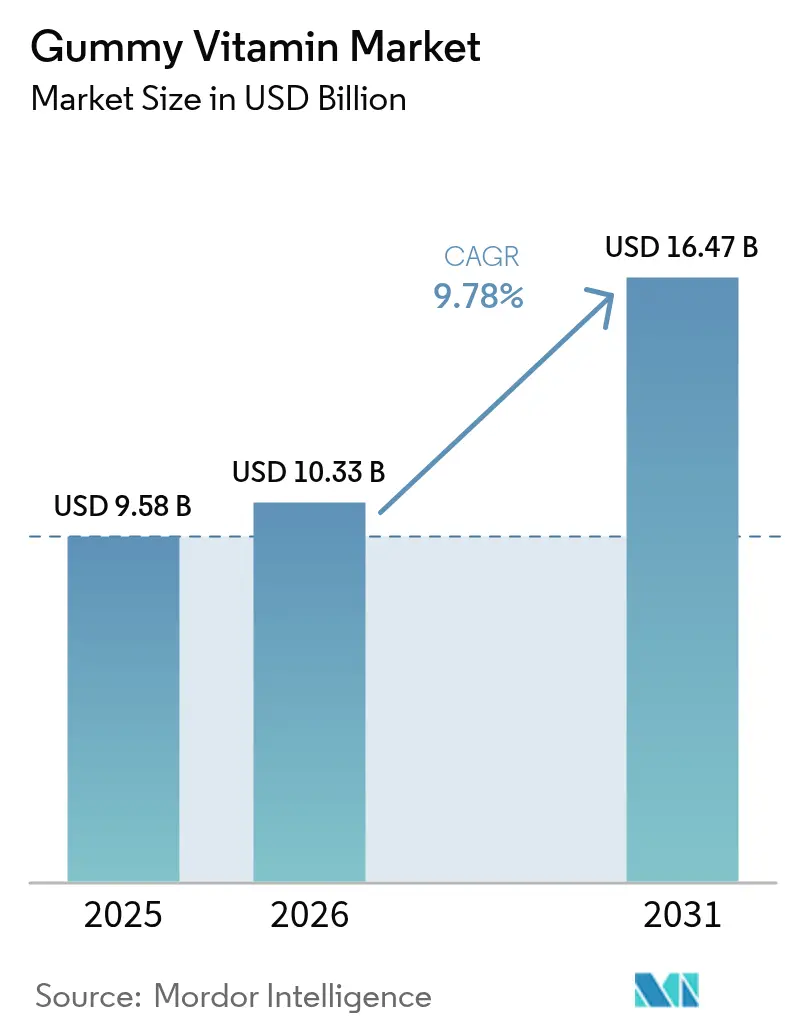

La taille du marché des vitamines gélifiées est projetée à 9,58 milliards USD en 2025, 10,33 milliards USD en 2026, et devrait atteindre 16,47 milliards USD d'ici 2031, avec un CAGR de 9,78 % de 2026 à 2031. Les gommes multivitaminées continuent de dominer le marché, tandis que les produits à nutriment unique connaissent une demande accrue, les consommateurs utilisant des diagnostics et des appareils portables pour optimiser leur apport en micronutriments. Cette évolution est portée par des facteurs tels que le vieillissement des populations, une préférence croissante pour les options véganes comme la pectine à la place de la gélatine, et l'introduction de formulations sans sucre ou biologiques, qui élargissent la base de consommateurs potentiels. Des réglementations plus strictes dans des régions telles que les États-Unis, l'Union européenne, la Chine et l'Inde augmentent les coûts de conformité, créant un avantage pour les grandes entreprises bien financées. Par ailleurs, les investissements dans les chaînes d'approvisionnement, tels que la création d'installations de production de gommes à grande échelle aux États-Unis et de plateformes de commerce électronique en Asie-Pacifique, témoignent d'une confiance soutenue dans la croissance du marché des vitamines gélifiées.

Principaux enseignements du rapport

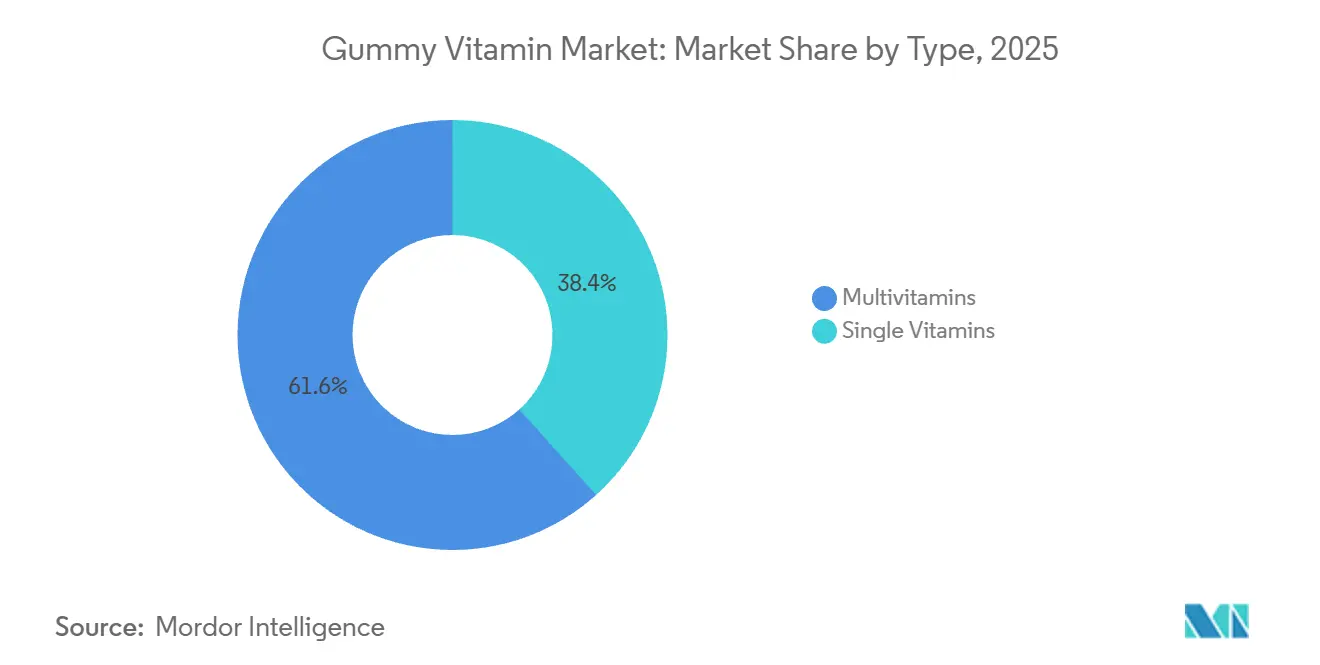

- Par type de produit, les multivitamines ont représenté 61,64 % de la part de marché des vitamines gélifiées en 2025, tandis que les produits à vitamine unique devraient se développer à un CAGR de 10,54 % jusqu'en 2031.

- Par catégorie, les adultes ont représenté 69,89 % de la taille du marché des vitamines gélifiées en 2025, et les seniors devraient croître à un CAGR de 10,81 %.

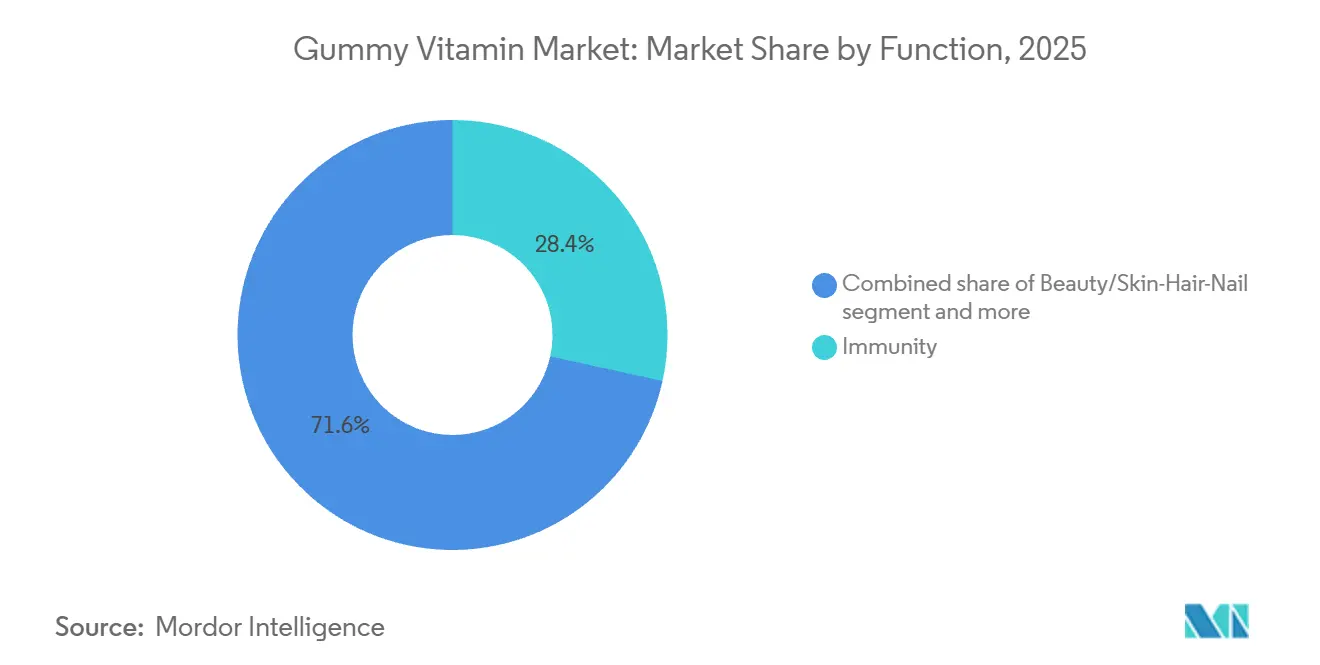

- Par fonction, les produits pour l'immunité ont représenté une part de 28,43 % de la taille du marché des vitamines gélifiées en 2025, et le segment beauté/peau-cheveux-ongles progresse à un CAGR de 11,43 %.

- Par emballage, les bouteilles ont représenté 62,43 % du chiffre d'affaires 2025, tandis que les sachets à soufflet devraient afficher un CAGR de 10,43 %.

- Par canal de distribution, les supermarchés/hypermarchés ont détenu une part de 62,31 % en 2025, et le commerce en ligne affiche le CAGR le plus rapide à 10,93 % jusqu'en 2031.

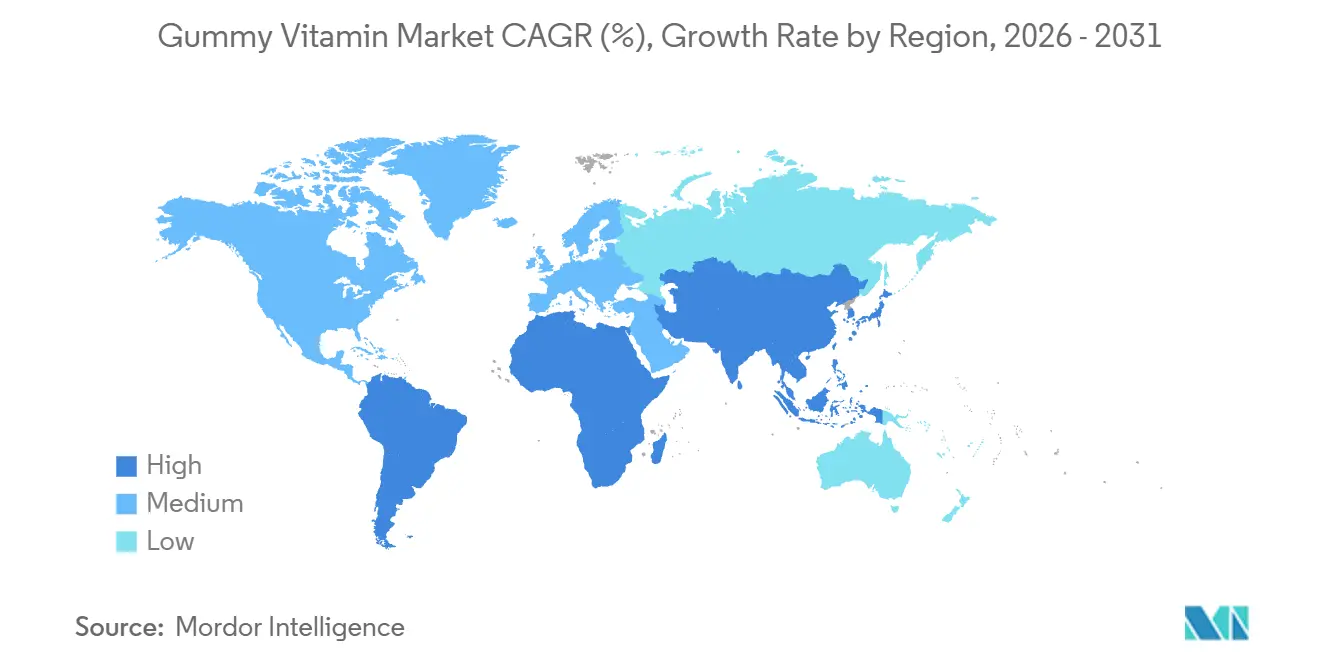

- Par géographie, l'Amérique du Nord a détenu une part de 34,22 % en 2025, et l'Asie-Pacifique affiche le CAGR le plus rapide à 10,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des vitamines gélifiées

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent croissant sur les soins de santé préventifs et la nutrition quotidienne | +1.8% | Mondial, avec une adoption prononcée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance de la population végane demandant des options à base de plantes | +1.5% | Amérique du Nord et Europe en cœur de marché, expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique à la recherche de formats faciles à consommer | +1.6% | Mondial, avec un impact accéléré en Asie-Pacifique et en Europe en raison du vieillissement démographique | Long terme (≥ 4 ans) |

| Innovations produits telles que les variantes sans sucre et biologiques | +1.4% | L'Amérique du Nord et l'Europe sont en tête, avec des retombées sur les segments premium en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion chez les millennials soucieux de leur santé et les passionnés de fitness | +1.3% | Mondial, avec une concentration urbaine en Asie-Pacifique, en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Hausse des demandes de renforcement de l'immunité après la pandémie | +1.2% | Mondial, avec une élévation soutenue dans les marchés ayant connu des vagues sévères de COVID-19 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accent croissant sur les soins de santé préventifs et la nutrition quotidienne

Les soins de santé préventifs ont évolué d'une préoccupation clinique vers une habitude portée par les consommateurs, une majorité d'Américains utilisant désormais des compléments alimentaires, comme le rapporte l'enquête 2024 du Conseil pour la nutrition responsable [1]Source : Conseil pour la nutrition responsable, « Enquête consommateurs 2024 du CRN sur les compléments alimentaires », crnusa.org. Les vitamines gélifiées ont gagné en popularité en répondant aux défis d'observance, car les formats à mâcher éliminent le besoin d'eau et masquent l'arrière-goût métallique ou crayeux souvent associé aux comprimés. Un rapport sur la santé des consommateurs a mis en évidence que les dépenses des ménages en produits de bien-être ont augmenté de 12 % par an entre 2022 et 2025, les formats axés sur la commodité captant une part significative de cette croissance. Le marché américain des compléments alimentaires est de plus en plus porté par des consommateurs qui considèrent la supplémentation comme une mesure proactive pour combler les carences nutritionnelles plutôt que comme une solution réactive. Cette approche proactive est particulièrement visible dans les programmes de bien-être parrainés par les employeurs qui subventionnent les abonnements à des vitamines, intégrant les formats gélifiés dans les avantages de santé d'entreprise. Par ailleurs, cette tendance s'aligne sur les plateformes de nutrition personnalisée qui recommandent des combinaisons spécifiques de micronutriments basées sur des tests génétiques ou des données d'appareils portables, positionnant les gommes comme des composants personnalisables dans des régimes sur mesure.

Croissance de la population végane demandant des options à base de plantes

La croissance de la population végane stimule la demande de formulations gélifiées à base de pectine comme alternatives à la gélatine traditionnelle dérivée du collagène animal. La pectine, extraite des écorces d'agrumes ou du marc de pomme, offre une texture et une mâche similaires tout en répondant aux certifications à base de plantes, telles que la marque Vegan de la Vegan Society. L'acquisition de SmartyPants Vitamins par Unilever en novembre 2020 a mis en évidence l'attrait des produits sans organismes génétiquement modifiés (non-OGM) et à étiquette propre, qui trouvent un écho auprès des consommateurs flexitariens et végans qui privilégient la transparence des ingrédients. Ce segment de consommateurs contribue également à la premiumisation, car les gommes à base de plantes sont proposées à des prix nettement plus élevés que leurs homologues à base de gélatine, en raison des coûts élevés des matières premières et des exigences de certification. Les détaillants rapportent que les unités de gestion des stocks (SKU) de gommes véganes connaissent une rotation des stocks plus rapide dans les marchés urbains comptant une proportion significative de millennials et de membres de la génération Z, qui valorisent l'approvisionnement éthique par rapport aux considérations de prix. Cette tendance s'étend au-delà des vitamines pour inclure des précurseurs de collagène végans tels que les acides aminés et les mélanges de vitamine C, qui soutiennent la synthèse endogène du collagène sans recourir à des peptides d'origine animale.

Croissance de la population gériatrique à la recherche de formats faciles à consommer

Les Nations Unies estiment que la population mondiale âgée de 65 ans et plus augmentera significativement d'ici 2050, la région Asie-Pacifique contribuant à la majorité de cette croissance. La difficulté à avaler, connue sous le nom de dysphagie, affecte une proportion notable de seniors, faisant des vitamines gélifiées une nécessité pratique plutôt qu'un choix de mode de vie. Les gommes de vitamine D3 répondent à un besoin important dans ce groupe, car la peau vieillissante produit substantiellement moins de cholécalciférol à partir de la lumière solaire par rapport aux adultes plus jeunes, nécessitant une supplémentation pour soutenir la densité osseuse et la fonction immunitaire [2]Source : Instituts nationaux de la santé, « Vitamine D », ods.od.nih.gov. Aux États-Unis, un pourcentage élevé de bénéficiaires de Medicare utilisent des compléments alimentaires, les formats gélifiés étant privilégiés pour leur goût et leur facilité de dosage. Le ministère de la Santé, du Travail et des Affaires sociales du Japon a approuvé les aliments à usage de santé spécifié, qui comprennent des formats gélifiés adaptés aux seniors enrichis en calcium, magnésium et vitamines du complexe B pour aider à lutter contre le déclin cognitif lié à l'âge. Par ailleurs, les innovations en matière d'emballage, telles que les flacons faciles à ouvrir avec des étiquettes en grands caractères et les sachets individuels, réduisent les difficultés pour les personnes souffrant d'arthrite, améliorant ainsi l'accessibilité pour ce groupe démographique.

Innovations produits telles que les variantes sans sucre et biologiques

Pharmavite a lancé ses gommes Nature Made Zero Sugar en mars 2024, utilisant l'allulose, un sucre rare contenant significativement moins de calories que le saccharose, pour répondre aux préoccupations des consommateurs concernant les sucres ajoutés en conflit avec les régimes à faible indice glycémique. L'allulose n'est pas métabolisée par l'organisme et n'élève pas la glycémie, ce qui la rend adaptée aux diabétiques et aux personnes suivant des régimes cétogènes qui évitaient auparavant les compléments gélifiés. Par ailleurs, les extraits de stévia et de fruit du moine gagnent en popularité en tant qu'édulcorants naturels répondant aux normes Généralement Reconnus comme Sûrs (GRAS) de la Food and Drug Administration (FDA) tout en évitant l'arrière-goût associé aux alcools de sucre antérieurs comme le sorbitol. Les certifications biologiques, telles que USDA Organic aux États-Unis et EU Organic en vertu du Règlement (UE) 2018/848, offrent un positionnement premium en rayon et justifient des hausses de prix en assurant aux consommateurs que les ingrédients sont exempts de pesticides synthétiques et d'organismes génétiquement modifiés (OGM). Le lancement en février 2024 par Pharmavite des gommes Advanced Multivitamin, qui contiennent significativement plus de nutriments que les formulations précédentes, illustre la concurrence entre les marques pour améliorer la densité nutritionnelle tout en répondant aux contraintes de biodisponibilité des formats gélifiés. Ces innovations s'alignent également sur les exigences réglementaires, car le mandat de la FDA concernant l'étiquetage des sucres ajoutés sur les panneaux d'information nutritionnelle a contraint les marques à reformuler leurs produits pour éviter un rejet potentiel par les consommateurs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité réglementaire stricte pour l'étiquetage et les allégations | -0.6% | Mondial, avec une application renforcée en Amérique du Nord et en Europe sous la supervision de la FDA et de l'EFSA | Moyen terme (2-4 ans) |

| Additifs artificiels soulevant des préoccupations en matière de sécurité et de transparence | -0.5% | L'Amérique du Nord et l'Europe sont en tête du rejet des consommateurs, avec des retombées sur les marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Présence de sucres ajoutés en conflit avec les régimes pauvres en sucre | -0.4% | Mondial, avec un impact prononcé en Amérique du Nord et en Europe où les régimes à faible indice glycémique sont répandus | Court terme (≤ 2 ans) |

| Problèmes de durée de conservation et de stabilité avec les ingrédients naturels | -0.4% | Mondial, avec des défis particuliers dans les climats tropicaux et les marchés manquant d'infrastructure de chaîne du froid | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Conformité réglementaire stricte pour l'étiquetage et les allégations

La Food and Drug Administration (FDA) des États-Unis a augmenté de 100 % l'émission de lettres d'avertissement aux fabricants de compléments alimentaires entre 2017 et 2022. Ces avertissements portaient principalement sur des allégations de maladies non approuvées, des problèmes de contamination et des violations des normes de Bonnes Pratiques de Fabrication en vigueur (CGMP). Les producteurs de vitamines gélifiées ont été soumis à un contrôle accru car l'apparence de bonbon de ces produits les rend particulièrement attrayants pour les enfants. Cela a conduit à l'application de mandats exigeant des emballages résistants aux enfants et des instructions d'étiquetage conseillant clairement aux consommateurs de « tenir hors de portée des jeunes enfants ». L'Autorité européenne de sécurité des aliments (EFSA) a publié des orientations actualisées en septembre 2024, dont l'entrée en vigueur est prévue en février 2025 [3]Source : Autorité européenne de sécurité des aliments, « Orientations administratives pour la préparation des demandes relatives aux nouvelles sources de nutriments », efsa.onlinelibrary.wiley. Ces orientations imposent une autorisation de nouveaux aliments pour les nouvelles sources de micronutriments et exigent l'inclusion de données de biodisponibilité relative pour étayer les allégations d'absorption. La Directive (UE) 2002/46/CE, consolidée en juillet 2024, définit les vitamines et minéraux autorisés dans les annexes I et II. Cependant, elle délègue la responsabilité de fixer les niveaux de dosage maximum et minimum aux États membres individuels, ce qui entraîne un cadre de conformité fragmenté qui pose des défis pour les opérations de commerce électronique transfrontalier. Par ailleurs, le groupe de travail Article 8 sur les allégations de santé de l'EFSA a identifié 13 substances, dont la mélatonine, la curcumine, l'ashwagandha et le tryptophane, pour une restriction potentielle dans les compléments alimentaires en raison de préoccupations de sécurité à fortes doses. Cela a contraint les fabricants à reformuler leurs produits et a provoqué des retards dans les lancements de produits.

Additifs artificiels soulevant des préoccupations en matière de sécurité et de transparence

Des groupes de défense des consommateurs ont soulevé des préoccupations concernant les colorants synthétiques, tels que le Rouge 40 et le Jaune 5, et les arômes artificiels dans les vitamines gélifiées, citant des liens potentiels avec l'hyperactivité chez les enfants et appelant à des alternatives à étiquette propre. Le mandat d'étiquetage des sucres ajoutés de la Food and Drug Administration (FDA) des États-Unis, mis en œuvre en 2020, a révélé que de nombreuses formulations de vitamines gélifiées contiennent 2 à 4 grammes de sucre par portion, représentant 5 % à 10 % de la limite quotidienne recommandée. Cela a suscité des critiques de la part des partisans des régimes pauvres en sucre. En réponse, les marques reformulent leurs produits en utilisant des colorants naturels comme le jus de betterave, le curcuma et la spiruline, ainsi que des édulcorants à base de plantes. Cependant, ces alternatives présentent souvent des défis, tels qu'une stabilité réduite en rayon. Les colorants naturels ont tendance à se décolorer lorsqu'ils sont exposés à la lumière ultraviolette (UV), et les gommes à base de pectine sans conservateurs synthétiques sont plus susceptibles à la contamination microbienne. La plateforme de données chimiques de l'Union européenne, établie en vertu du Règlement (UE) 2025/2455, vise à collecter des données sur les ingrédients auprès des fabricants de compléments d'ici janvier 2029. Les notifications d'études obligatoires débuteront en novembre 2027, améliorant la transparence mais exposant potentiellement des formulations propriétaires à la concurrence. Par ailleurs, les vitamines gélifiées contrefaites vendues sur des plateformes de commerce électronique, notamment Amazon, qui compte plus de 10 000 marques de compléments, sapent la confiance des consommateurs. Les vendeurs tiers contournent souvent les mesures de contrôle qualité, en listant des produits avec des allégations d'ingrédients non vérifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la précision à nutriment unique dépasse les mélanges à large spectre

Les gommes multivitaminées ont représenté 61,64 % du chiffre d'affaires projeté pour 2025, soulignant leur popularité en tant que solution nutritionnelle pratique pour les consommateurs pressés qui privilégient la simplicité par rapport à la supplémentation ciblée. En revanche, les formats à vitamine unique devraient croître à un taux de croissance annuel composé (CAGR) de 10,54 % jusqu'en 2031. Cette croissance est portée par des consommateurs recherchant un dosage précis pour remédier à des carences spécifiques identifiées par des analyses sanguines ou des retours d'appareils portables. Au sein de la catégorie des vitamines uniques, les gommes de vitamine D3 dominent le marché, répondant à des carences répandues. Selon les Instituts nationaux de la santé (NIH), 42 % des adultes aux États-Unis sont déficients en vitamine D. Ce segment bénéficie de preuves cliniques reliant des niveaux adéquats de vitamine D à une meilleure santé osseuse, une meilleure fonction immunitaire et une meilleure régulation de l'humeur. Les gommes de vitamine C, qui ont gagné en popularité pendant la pandémie, ont maintenu leur élan, les consommateurs associant l'acide ascorbique au soutien immunitaire et à la synthèse du collagène.

Les gommes de biotine, promues pour renforcer la solidité des cheveux et des ongles, ont gagné du terrain auprès des femmes âgées de 25 à 45 ans. Les recommandations d'influenceurs sur des plateformes telles qu'Instagram et TikTok ont joué un rôle significatif dans la stimulation des achats impulsifs dans ce segment. Les formulations multivitaminées se concentrent de plus en plus sur la densité nutritionnelle pour se différencier sur le marché. Par exemple, le lancement en février 2024 par Pharmavite des gommes Advanced Multivitamin a introduit un produit offrant environ 60 % de nutriments supplémentaires par rapport aux versions précédentes. Cela inclut des composés plus difficiles à stabiliser tels que l'acide folique et le fer, qui améliorent la valeur nutritionnelle globale du produit.

Par catégorie : le segment seniors s'accélère à mesure que le vieillissement démographique remodèle la demande

Les adultes ont représenté 69,89 % de la consommation de vitamines gélifiées en 2025, portés par les populations en âge de travailler âgées de 25 à 64 ans qui intègrent les vitamines gélifiées dans leurs routines quotidiennes de bien-être. Ce groupe traite les vitamines gélifiées comme une partie intégrante de leurs habitudes matinales. Cependant, le segment des seniors devrait croître à un taux de croissance annuel composé (CAGR) de 10,71 % jusqu'en 2031. Cette croissance est soutenue par la projection des Nations Unies selon laquelle la population mondiale âgée de 65 ans et plus atteindra 1,5 milliard d'ici 2050, la région Asie-Pacifique contribuant à 60 % de cette augmentation. La dysphagie, une condition qui rend la déglutition difficile et affecte jusqu'à 15 % des seniors, fait des formats à mâcher une option médicalement préférable par rapport aux comprimés. De plus, l'atrophie des papilles gustatives liée à l'âge renforce l'attrait des saveurs fruitées des gommes par rapport aux alternatives crayeuses. Aux États-Unis, plus de 75 % des bénéficiaires de Medicare utilisent des compléments alimentaires, les gommes de calcium, de vitamine D et du complexe B répondant à des affections telles que l'ostéoporose, le déclin du système immunitaire et les troubles cognitifs.

Le segment des enfants, bien que plus petit en termes de consommation globale, bénéficie de la volonté des parents de payer des prix premium pour des produits qui simplifient le processus d'administration des vitamines, évitant les luttes quotidiennes autour de la prise de comprimés. Les coûts de conformité sont augmentés par les exigences d'emballage résistant aux enfants et l'étiquetage « tenir hors de portée », mais ces mesures améliorent également la sécurité et rassurent les parents. Au Japon, le système des aliments à usage de santé spécifié (FOSHU) a approuvé des formulations gélifiées spécifiques aux seniors enrichies en calcium et magnésium pour lutter contre la perte de densité osseuse, établissant un cadre réglementaire pour les allégations de santé ciblées par âge.

Par fonction : la beauté de l'intérieur perturbe la domination de l'immunité

En 2025, les produits axés sur l'immunité ont contribué à hauteur de 28,43 % du chiffre d'affaires, portés par la demande post-pandémique des consommateurs pour les gommes de vitamine C, de vitamine D et de zinc, commercialisées pour leurs bénéfices en matière de résilience immunitaire. Pendant ce temps, le segment des applications beauté et peau-cheveux-ongles devrait croître à un taux de croissance annuel composé (CAGR) de 11,43 % jusqu'en 2031. Cette croissance s'aligne sur le rapport d'Unilever, qui met en évidence une expansion significative dans la catégorie beauté de l'intérieur, attendue pour se poursuivre dans les années à venir. Les gommes de biotine, connues pour favoriser la synthèse de kératine et renforcer la solidité des cheveux, dominent ce segment. Leur popularité est renforcée par des campagnes menées par des influenceurs sur des plateformes comme TikTok et Instagram, présentant des transformations avant-après qui stimulent les achats impulsifs. Les gommes de collagène, contenant des peptides hydrolysés d'origine bovine ou marine, devraient également croître à un CAGR régulier pendant la période de prévision. Ces produits ciblent principalement les femmes âgées de 30 à 50 ans, répondant à des préoccupations telles que l'élasticité de la peau et la prévention des rides.

Les gommes pour la santé des os et des articulations, enrichies en calcium, magnésium et vitamine K2 (ménaquinone-2), s'adressent au groupe démographique des seniors. Cependant, elles font face à la concurrence des médicaments sur ordonnance contre l'ostéoporose, qui offrent une efficacité plus élevée. Les gommes pour la santé digestive, formulées avec des probiotiques comme les souches de Lactobacillus et Bifidobacterium et des prébiotiques tels que l'inuline et les fructooligosaccharides, rencontrent des défis liés à la stabilité en rayon. Les cultures vivantes se dégradent souvent dans les matrices gélifiées à moins d'être microencapsulées, un processus qui augmente la complexité de la formulation et les coûts. D'autres catégories de gommes fonctionnelles comprennent les produits énergétiques avec des vitamines du complexe B et la coenzyme Q10 (CoQ10), les aides au sommeil contenant de la mélatonine et de la L-théanine, et les produits de soutien cognitif comprenant des acides gras oméga-3 acide docosahexaénoïque (DHA) et la bacopa monnieri. Ces catégories représentent des niches fragmentées que les marques utilisent pour se différencier sur des marchés de détail concurrentiels.

Par type d'emballage : les sachets à soufflet défient la suprématie des bouteilles

Les bouteilles ont représenté 62,43 % de la part d'emballage en 2025, soutenues par les normes établies de présentation en rayon, la compatibilité avec les bouchons résistants aux enfants et la familiarité des consommateurs. Les sachets à soufflet devraient croître à un taux de croissance annuel composé (CAGR) de 10,43 % jusqu'en 2031, portés par des considérations de durabilité. Ces sachets utilisent 60 % à 70 % moins de plastique que les bouteilles rigides et réduisent le poids d'expédition, diminuant ainsi les empreintes carbone. Des marques telles que SmartyPants et MaryRuth Organics ont adopté les sachets pour mettre en avant leur engagement écologique, séduisant les consommateurs millennials et de la génération Z qui privilégient l'impact environnemental dans leurs décisions d'achat. De plus, les sachets offrent des fonctionnalités telles que des fermetures à glissière refermables et des sachets individuels à déchirer, améliorant la portabilité pour les voyages et l'utilisation en salle de sport.

Les plaquettes thermoformées, couramment utilisées dans les applications pharmaceutiques, offrent une protection contre les altérations et un dosage précis, mais entraînent des coûts unitaires plus élevés, les rendant moins viables pour les produits de grande consommation à volume élevé. D'autres formats d'emballage, tels que les pots et les tubes, s'adressent à des applications de niche comme les coffrets cadeaux ou les boîtes d'abonnement. L'emballage résistant aux enfants reste une exigence en vertu de la loi sur la prévention des empoisonnements par emballage aux États-Unis et de réglementations similaires dans l'Union européenne, ajoutant 5 % à 10 % aux coûts d'emballage tout en réduisant les risques de responsabilité.

Par canal de distribution : le commerce électronique perturbe le contrôle traditionnel de la distribution

Les supermarchés et hypermarchés devraient représenter 62,31 % de la part de distribution en 2025. Ces canaux bénéficient d'un fort trafic de clients, d'opportunités d'achats impulsifs et de la capacité à commercialiser les vitamines gélifiées en association avec des catégories adjacentes telles que la pharmacie et les snacks. Les magasins de vente au détail en ligne devraient croître à un taux de croissance annuel composé (CAGR) de 10,93 % jusqu'en 2031. Cette croissance est soutenue par la divulgation par Amazon d'environ 20 milliards USD de ventes de compléments alimentaires, qui augmentent à un rythme de 21 % d'une année sur l'autre. La croissance du commerce électronique a largement dépassé celle des canaux physiques. Au fil du temps, le commerce électronique s'est développé à un rythme bien plus rapide que le commerce physique, porté par des facteurs tels que les modèles d'abonnement, les marques en vente directe aux consommateurs et les recommandations de produits algorithmiques qui augmentent la taille des paniers. Amazon, hébergeant un large éventail de marques de compléments alimentaires, détient une part significative des ventes en ligne de vitamines et de compléments minéraux, créant un environnement concurrentiel où les listes les mieux classées dominent les taux de clics.

Les épiceries et magasins de proximité s'adressent principalement aux achats de dépannage et aux achats impulsifs, mais manquent de la profondeur d'assortiment des supermarchés ou de la compétitivité des prix du commerce électronique. D'autres canaux de distribution, notamment les pharmacies, les magasins d'aliments naturels et les réseaux de vente directe tels que Nutrilite d'Amway, servent collectivement des segments de niche qui privilégient la consultation d'experts ou la fidélité à la marque. La parité des canaux devient de plus en plus évidente, le Nutrition Business Journal (NBJ) prévoyant que le commerce électronique, le marché de masse et les canaux spécialisés naturels détiendront chacun des parts approximativement égales du marché dans les années à venir. Cette tendance encourage les marques à adopter des stratégies omnicanales qui alignent les prix, les promotions et les stocks sur plusieurs points de contact.

Analyse géographique

L'Amérique du Nord devrait représenter 34,22 % du chiffre d'affaires 2025, portée par le marché des compléments alimentaires des États-Unis. Cette domination est soutenue par des dépenses per capita élevées en compléments alimentaires, une infrastructure de distribution bien établie et la clarté réglementaire fournie par la Food and Drug Administration (FDA). Cependant, la croissance dans la région ralentit à mesure que la pénétration du marché approche la saturation dans les groupes démographiques clés. Le Canada et le Mexique contribuent à des parts plus faibles mais connaissent une croissance rapide grâce à l'expansion du commerce électronique transfrontalier et des chaînes de distribution comme Walmart et Costco, qui ont amélioré la disponibilité des produits. L'application des Bonnes Pratiques de Fabrication en vigueur (CGMP) de la FDA et le mandat d'étiquetage des sucres ajoutés ont augmenté les coûts de conformité, favorisant les grands fabricants disposant d'équipes réglementaires dédiées par rapport aux nouveaux entrants plus petits.

La région Asie-Pacifique devrait croître à un taux de croissance annuel composé (CAGR) de 10,82 % jusqu'en 2031, portée par la hausse des revenus de la classe moyenne, l'urbanisation et la pénétration croissante du commerce électronique dans des pays tels que la Chine, l'Inde et l'Asie du Sud-Est. En Chine, l'Administration nationale des produits médicaux (NMPA) exige la certification Chapeau Bleu pour les aliments de santé, un processus qui nécessite des données d'essais cliniques et prend 18 à 24 mois. Cependant, les candidats retenus accèdent à un marché où des plateformes comme Alibaba et JD.com stimulent la découverte et la conversion des produits. En Inde, l'Autorité de sécurité et de normes alimentaires de l'Inde (FSSAI) a introduit des réglementations sur les nutraceutiques en 2022, plafonnant les dosages de vitamines et interdisant certains extraits botaniques. Bien que ces réglementations créent des défis de conformité, elles légitiment également la catégorie et réduisent la concurrence du marché gris. Le ministère de la Santé, du Travail et des Affaires sociales du Japon supervise le système des aliments à usage de santé spécifié (FOSHU), qui permet aux formulations gélifiées approuvées de faire des allégations de santé, les distinguant des compléments alimentaires généraux.

La croissance de l'Europe est limitée par les exigences strictes d'autorisation de nouveaux aliments de l'Autorité européenne de sécurité des aliments (EFSA) et les réglementations fragmentées des États membres, qui compliquent le commerce électronique transfrontalier. En septembre 2024, l'EFSA a publié des orientations actualisées, en vigueur à partir de février 2025, exigeant des données de biodisponibilité relative pour les nouvelles sources de micronutriments. Cela a retardé les lancements de produits et augmenté les coûts de recherche et développement (R&D). L'Allemagne, le Royaume-Uni, l'Italie, la France et l'Espagne dominent les ventes européennes, avec des préférences pour les étiquettes propres et les certifications biologiques (EU Organic en vertu du Règlement (UE) 2018/848) commandant un positionnement premium. Par ailleurs, le groupe de travail Article 8 sur les allégations de santé a identifié 13 substances, dont la mélatonine, la curcumine, l'ashwagandha et le tryptophane, pour une restriction potentielle. Cela a forcé des reformulations et créé une incertitude pour les marques avec des unités de gestion des stocks affectées.

Paysage réglementaire

La réglementation relative aux vitamines gélifiées continue de se durcir en matière d'étiquetage, d'allégations et de contrôles de fabrication, ce qui accroît les coûts de conformité pour les marques et les fabricants sous contrat. Aux États-Unis, la Food and Drug Administration (FDA) applique les exigences d'étiquetage des compléments alimentaires (y compris le format Supplement Facts prévu par le 21 CFR 101.36) ainsi que les attentes CGMP, particulièrement pertinentes pour les gélifiés en raison de leur attrait pour les enfants, des enjeux de contrôle de l'humidité et des risques de contamination croisée par des allergènes, susceptibles d'entraîner des mesures coercitives telles que des lettres d'avertissement.

En Europe, la base juridique applicable aux vitamines et minéraux dans les compléments alimentaires reste la directive 2002/46/CE (mises à jour consolidées jusqu'en 2025). L'Autorité européenne de sécurité des aliments (EFSA) a également renforcé ses exigences scientifiques et administratives concernant les nouvelles sources de nutriments par le biais d'orientations publiées en septembre 2024, entrées en vigueur en février 2025, incluant des données de biodisponibilité relative pour les sources nouvelles. La fragmentation des approches nationales relatives aux teneurs maximales demeure un obstacle pratique pour le commerce électronique transfrontalier, tandis que les discussions en cours au sein de l'UE sur des teneurs maximales harmonisées pour les vitamines et minéraux laissent présager une évolution potentielle vers des garde-fous de formulation plus normalisés entre les États membres.

Paysage concurrentiel

Le marché des vitamines gélifiées présente une concentration modérée, caractérisée par un paysage concurrentiel où des multinationales telles que Bayer, Nestlé et Unilever opèrent aux côtés de fabricants de compléments spécialisés comme Pharmavite et Haleon, ainsi que de marques en vente directe aux consommateurs telles que Goli Nutrition et MaryRuth Organics. L'acquisition de The Bountiful Company par Nestlé pour 5,75 milliards USD, annoncée en janvier 2025, souligne l'importance stratégique de posséder des portefeuilles de produits diversifiés, incluant des formats gélifiés, en capsules molles et en comprimés. Cette approche permet aux entreprises de faciliter les opportunités de vente croisée et d'assurer la domination de l'espace en rayon dans les environnements de vente au détail.

L'intégration verticale reste une stratégie concurrentielle significative sur le marché. Le Projet Sunrise de Pharmavite, une installation de fabrication de gommes en greenfield de 20 900 mètres carrés à New Albany, Ohio, achevée fin 2024, démontre une volonté de contrôler la propriété intellectuelle des formulations, de réduire la dépendance à la fabrication sous-traitée et d'accélérer la mise sur le marché de nouveaux produits. De même, l'expansion par Amway de son installation d'Ada, Michigan, qui a ajouté 1 742 mètres carrés pour des laboratoires de nutrition et une fabrication pilote avec le soutien d'une subvention de 2 millions USD du Fonds stratégique du Michigan, souligne le rôle critique de l'infrastructure de recherche et développement dans le maintien de la différenciation des produits et de l'innovation.

Des opportunités de croissance existent dans les gommes fonctionnelles qui combinent des vitamines avec des adaptogènes tels que l'ashwagandha et la rhodiola ou des nootropiques comme la L-théanine et la bacopa monnieri. Ces produits ciblent la gestion du stress et les performances cognitives, des domaines où les acteurs établis ont été lents à innover. Les marques en vente directe aux consommateurs exploitent de plus en plus le commerce social pour contourner les canaux de distribution traditionnels. Par exemple, MaryRuth Organics a généré plus de 70 millions USD de ventes sur TikTok Shop grâce à des contenus vidéo courts menés par des influenceurs qui mettent en avant l'efficacité des produits et la transparence des ingrédients. La domination d'Amazon sur le marché en ligne des vitamines et compléments minéraux, représentant 70 à 80 % des ventes, crée un environnement très concurrentiel. Les listes les mieux classées bénéficient d'une amplification algorithmique mais font face à des défis tels que les produits contrefaits de vendeurs tiers, qui peuvent compromettre l'assurance qualité et la réputation de la marque.

Leaders du secteur des vitamines gélifiées

Church & Dwight Co. Inc.

Nestle S.A.

Bayer AG

Pharmavite LLC

Haleon plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion des capacités de fabrication, associée à des mises à niveau vers des systèmes de qualité de grade pharmaceutique, ouvre un espace pour les marques souhaitant un contrôle plus strict de la texture, de la stabilité et de la justification des allégations dans les formats gélifiés. Pharmavite a mis en service une installation de fabrication et de R&D dédiée aux gélifiés, d'une valeur de 250 millions USD et d'une superficie de 225 000 pieds carrés, à New Albany, Ohio, et a indiqué que le site est utilisé avec des capacités disponibles pour des lignes supplémentaires. Cela soutient l'expansion des capacités internes afin de réduire la dépendance à la sous-traitance de fabrication et d'accélérer les cycles de reformulation, y compris les gélifiés sans sucre et à densité nutritionnelle accrue.

Une deuxième opportunité réside dans le développement de capacités de fabrication de gélifiés selon des normes pharmaceutiques, capables de soutenir à la fois un positionnement nutraceutique haut de gamme et des voies de développement adjacentes en matière d'administration de médicaments. En mai 2026, TopGum a finalisé l'acquisition d'une installation basée aux États-Unis auprès de PL Developments, décrite comme construite selon les normes pharmaceutiques de la FDA, signalant un investissement actif dans des environnements de production à spécifications plus élevées. La complexité réglementaire en Europe (exigences de l'EFSA pour les nouvelles sources et limites variables selon les États membres) et sur les grands marchés d'Asie-Pacifique, notamment la voie Blue Hat de la NMPA chinoise et les règles nutraceutiques de la FSSAI indienne, soutient également la demande de reformulations conformes et spécifiques au marché, ainsi que de dossiers documentaires déployables sur le commerce de détail omnicanal et le commerce électronique transfrontalier.

Développements récents du secteur

- Mai 2026 : TopGum a finalisé l'acquisition d'une installation de fabrication de gélifiés basée aux États-Unis auprès de PL Developments (PLD) pour un montant pouvant atteindre 35 millions USD, ajoutant un site décrit comme construit selon les normes pharmaceutiques de la FDA. Cette transaction renforce la capacité domestique et soutient des exigences de production à spécifications plus élevées, permettant de différencier la stabilité, les systèmes de qualité et la gestion des ingrédients dans les formats gélifiés.

- Décembre 2025 : Church & Dwight a conclu un accord définitif pour céder ses marques VitaFusion et L'il Critters à Piping Rock Health Products, y compris les marques déposées associées et les installations de fabrication et de distribution de l'entreprise à Vancouver et Ridgefield, dans l'État de Washington. Cette transaction remodèle la dynamique concurrentielle dans le secteur des vitamines gélifiées en Amérique du Nord en transférant des marques grand public établies et des actifs de production internes à un nouveau propriétaire.

- Mars 2024 : Pharmavite a élargi le portefeuille de gélifiés de Nature Made avec le lancement des gélifiés Nature Made Zero Sugar, utilisant l'allulose comme approche de sucrage visant à réduire les sucres ajoutés. Cette initiative reflète la pression continue en matière de reformulation et de différenciation des marques autour de la réduction du sucre, tout en conservant le format de gélifié familier.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les ventes de détail et professionnelles de produits vitaminiques diététiques sous forme de gélifiés, consommés pour un soutien nutritionnel quotidien, y compris les formats pour adultes et pour enfants, et comptabilisés en tant que chiffre d'affaires au point de vente dans chaque pays.

Exclusions de périmètre : Nous excluons les formes de compléments non gélifiés (comprimés, capsules, poudres, liquides) ainsi que les confiseries générales qui ne sont ni positionnées ni étiquetées comme des compléments vitaminiques.

Aperçu de la segmentation

- Par type

- Vitamine unique

- Vitamine C

- Vitamine D3

- Biotine

- Autre vitamine unique

- Multivitamine

- Vitamine unique

- Par catégorie

- Enfants

- Adultes

- Seniors

- Par fonction

- Immunité

- Os et articulations

- Beauté/Peau-Cheveux-Ongles

- Santé digestive

- Autres fonctions

- Par type d'emballage

- Bouteilles

- Sachets à soufflet

- Plaquettes thermoformées

- Autres emballages

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries/Magasins de proximité

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour structurer le modèle et ancrer les hypothèses à des signaux mesurables. Nous nous sommes appuyés sur des références en santé publique et en nutrition, des orientations en matière d'étiquetage et d'ingrédients, ainsi que des indicateurs de flux commerciaux permettant de comprendre où se forme la demande et comment les produits sont vendus.

Parmi les sources consultées figurent des organismes gouvernementaux et de santé publique tels que la FDA et le NIH Office of Dietary Supplements, des publications statistiques nationales telles que les indicateurs de détail de l'US Census Bureau, ainsi que des références internationales telles que les statistiques de santé de l'OCDE et les codes commerciaux UN Comtrade pour les vitamines et intrants associés. Nous avons également examiné des revues scientifiques en nutrition évaluées par des pairs pour comprendre les habitudes de consommation, ainsi que des dépôts d'entreprises, des présentations aux investisseurs et une presse réputée pour suivre les évolutions des canaux, les mouvements de prix et les lancements de produits. Des abonnements payants pour les données financières d'entreprises et l'actualité ont été utilisés de manière sélective pour vérifier la cohérence des répartitions de revenus et des événements récents, et des bases de données de brevets ont été utilisées pour comprendre l'activité en matière de formulation et d'allégations. Les sources citées ici sont purement illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour collecter des données, valider les hypothèses et clarifier les zones d'incertitude.

Entretiens et enquêtes primaires

Les travaux primaires visaient à traduire des signaux généraux relatifs aux compléments alimentaires en parts spécifiques aux vitamines gélifiées, ainsi qu'en hypothèses pratiques de prix et de mix produits. Nous avons échangé avec des équipes de marques de compléments, des fabricants sous contrat, des distributeurs d'ingrédients et des spécialistes de canaux dans les régions APAC, EMEA et Amériques afin de confirmer ce qui se vend, comment évoluent les tailles de conditionnement, et où la croissance en ligne est durable par opposition à celle tirée par les promotions. Ces éléments ont ensuite été utilisés pour recouper la recherche documentaire, combler les lacunes de données et aligner le dimensionnement final sur le fonctionnement du marché dans chaque région.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 38 % | Directions générales (CXO) : 12 % | APAC : 44 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 30 % |

| Acteurs plus modestes : 18 % | Managers : 60 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le modèle de dimensionnement débute par une construction descendante du bassin de demande, s'appuyant sur la base plus large des dépenses en vitamines et compléments alimentaires, puis l'affine à l'aide d'indicateurs de part des gélifiés par géographie et par canaux clés. Les résultats sont corroborés par des vérifications ascendantes sélectives, principalement en agrégeant un échantillon de revenus de fournisseurs et de marques, et en testant le prix de vente moyen (ASP) multiplié par le volume pour des tailles de conditionnement courantes, afin de garantir un total réaliste.

Les principales données utilisées dans le modèle incluent le déplacement de part entre supermarchés et vente en ligne, le mix entre gélifiés multivitaminés et gélifiés monovitaminés, le nombre typique d'unités par conditionnement et les jours de consommation par flacon, les niveaux de prix selon les allégations fonctionnelles (immunité et santé des os et des articulations étant des ancrages courants), ainsi que le rythme des lancements sans sucre et à base de pectine, susceptibles de modifier les coûts et les points de prix. Lorsque les données de volume direct n'étaient pas systématiquement disponibles, nous avons comblé les lacunes à l'aide de signaux proxy de consommation, puis les avons testées par des entretiens et des vérifications de prix en rayon.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par un lissage de séries courtes sur les principaux moteurs, car la croissance des canaux et l'inflation des prix peuvent évoluer différemment selon les régions. Les taux de croissance ont été ajustés en fonction des retours d'experts concernant les ajouts de capacités, la pression réglementaire sur les allégations et l'étiquetage, ainsi que la normalisation attendue de l'intensité promotionnelle sur les canaux en ligne.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que la croissance de la catégorie des vitamines, les évolutions observées de la part des canaux, et les indicateurs d'activité commerciale et de fabrication, puis examinés pour détecter tout pic au niveau national qui ne correspondrait pas à des événements connus. Lorsqu'un écart est important, les hypothèses sont revues, suivies d'une seconde série de calculs et d'une nouvelle vérification auprès de personnes interrogées sélectionnées afin de confirmer les changements survenus.

Avant validation finale, le modèle est examiné afin que l'économie unitaire, le mix des canaux et les totaux régionaux soient cohérents entre eux, et toute valeur atypique est clairement expliquée. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs, des perturbations d'approvisionnement ou des variations de prix marquées. Juste avant la livraison, un analyste effectue un dernier contrôle final afin que les clients reçoivent la vision la plus récente.

Taille du marché des vitamines gélifiées selon Mordor Intelligence par rapport aux autres estimations publiées

Les valeurs publiées du marché des vitamines gélifiées diffèrent souvent car chaque éditeur choisit son propre périmètre de produits, sa couverture de canaux et son année de référence, puis applique des hypothèses de prix et de mix différentes pour aboutir à un total. Les écarts proviennent également de la rigueur avec laquelle une source sépare les vitamines des compléments gélifiés au sens plus large, et du fait que la taille soit exprimée en valeur de détail ou plus proche du revenu du fabricant.

Les principaux facteurs d'écart sur ce marché sont l'inclusion ou non des compléments gélifiés fonctionnels qui ne sont pas strictement des vitamines, la manière de comptabiliser les produits pour enfants par rapport aux produits pour adultes lorsque les tailles de conditionnement et de portion diffèrent, et la rapidité présumée d'ajustement des prix en ligne à mesure que les promotions se développent. Certaines estimations mélangent également des moyennes en devise locale sur plusieurs années, tandis que d'autres utilisent un point de conversion unique, ce qui modifie le total en USD lorsque l'inflation et les taux de change évoluent.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,33 milliards USD (2026) | |

| Revue commerciale B | 7,39 milliards USD (2024) | Ce chiffre est ancré sur une année antérieure et tend à utiliser une définition plus restrictive, susceptible de ne pas couvrir certaines parties des gélifiés multivitaminés vendus via l'expansion du commerce moderne de détail et du commerce électronique après 2024, ce qui comprime le total. |

| Portail de données sectorielles A | 5,30 milliards USD (2026) | Cette estimation semble appliquer un périmètre plus restreint de références SKU de vitamines gélifiées et une progression plus conservatrice du prix de vente moyen (ASP), ce qui peut sous-estimer les revenus lorsque les allégations premium et les conditionnements de plus grande taille restent courants sur les marchés clés. |

L'écart observé dans le tableau s'explique principalement par ce qui est comptabilisé comme un gélifié vitaminé par rapport aux compléments gélifiés adjacents, ainsi que par la manière dont le prix et le mix des canaux sont mis à jour dans le temps. En maintenant les gélifiés multivitaminés et monovitaminés dans le périmètre et en validant les prix en ligne par rapport aux prix en magasin à l'aide de vérifications récentes des canaux, le total 2026 reste traçable à des hypothèses claires, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des vitamines gélifiées ?

Le marché était évalué à 10,33 milliards USD en 2026 et devrait atteindre 16,47 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les gommes par fonction ?

Les formulations beauté et peau-cheveux-ongles devraient se développer à un CAGR de 11,43 % jusqu'en 2031.

Pourquoi les gommes à vitamine unique gagnent-elles en popularité ?

Les consommateurs utilisent des diagnostics pour identifier précisément les carences, et les gommes à nutriment unique permettent un dosage précis avec une meilleure stabilité en rayon.

Quelle est l'importance du commerce en ligne dans les ventes de vitamines gélifiées ?

Les canaux en ligne devraient afficher un CAGR de 10,93 %, Amazon seul déplaçant environ 20 milliards USD de compléments alimentaires en 2025.

Quels obstacles réglementaires les marques de vitamines gélifiées doivent-elles surmonter ?

Les règles CGMP de la FDA, les mandats de biodisponibilité de l'EFSA et la certification Chapeau Bleu de la Chine prolongent les cycles d'approbation et augmentent les coûts de conformité.

Dernière mise à jour de la page le: