Taille et part du marché des amines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.91 Milliards de dollars |

| Taille du Marché (2031) | 21.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des amines par Mordor Intelligence

La taille du marché des amines en 2026 est estimée à 16,91 milliards USD, en hausse par rapport à la valeur de 2025 de 16,15 milliards USD, avec des projections pour 2031 affichant 21,25 milliards USD, progressant à un TCAC de 4,69 % sur la période 2026-2031. Cette expansion soutenue est portée par une demande industrielle résiliente, des réglementations environnementales plus strictes favorisant des chimies plus propres et un pipeline croissant d'applications à haute valeur ajoutée telles que les solvants de captage du carbone. La hausse des investissements dans la fabrication de semi-conducteurs, la modernisation agricole à grande échelle et l'adoption généralisée de tensioactifs biosourcés pour les soins personnels élargissent les opportunités en volume et en valeur sur le marché des amines. Les producteurs améliorent leur efficacité énergétique et intègrent des matières premières renouvelables pour gérer la volatilité des prix de l'ammoniac et de l'éthylène, tout en se conformant aux nouvelles limites de composés organiques volatils dans les grandes économies. Les principaux fournisseurs orientent également leurs capitaux vers des capacités de qualité électronique ultra-pure pour répondre aux spécifications métalliques strictes requises par les puces de nouvelle génération, mettant en évidence un glissement visible de la production de produits de base vers des solutions spécialisées offrant un potentiel de marge supérieur.

Points clés du rapport

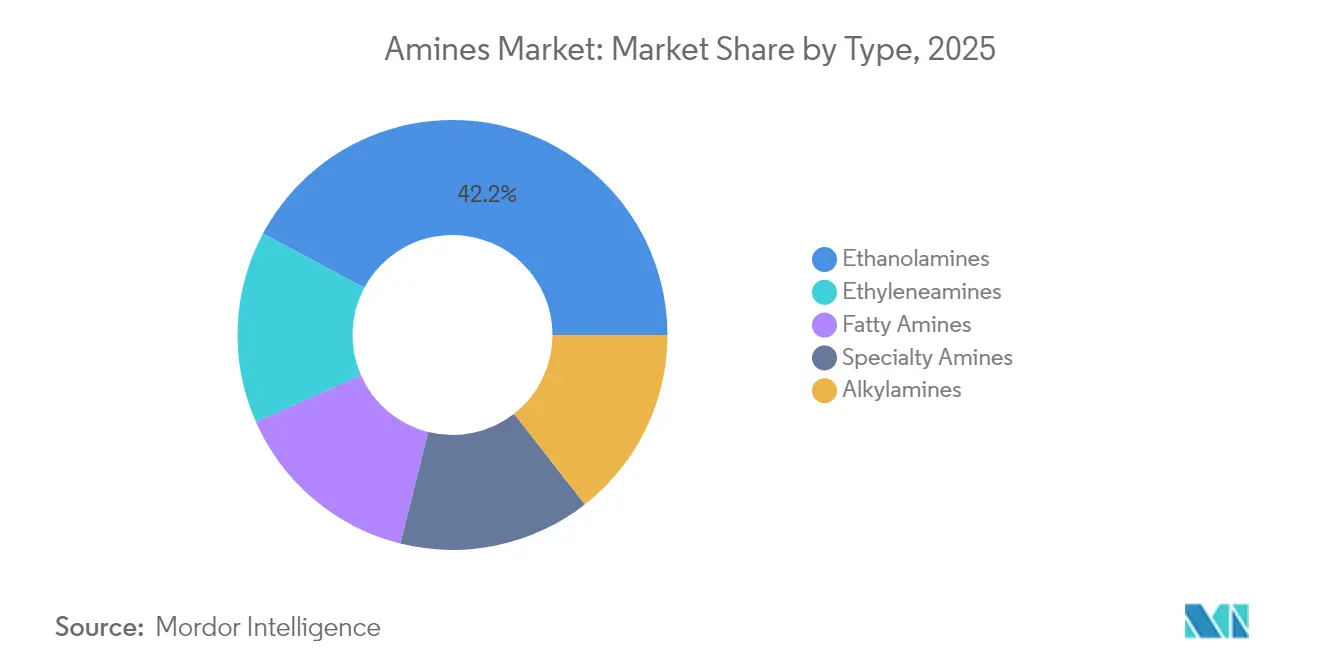

- Par type, les éthanolamines ont dominé avec une part de marché des amines de 42,18 % en 2025, tandis que les amines spéciales devraient afficher le TCAC le plus rapide de 4,84 % jusqu'en 2031.

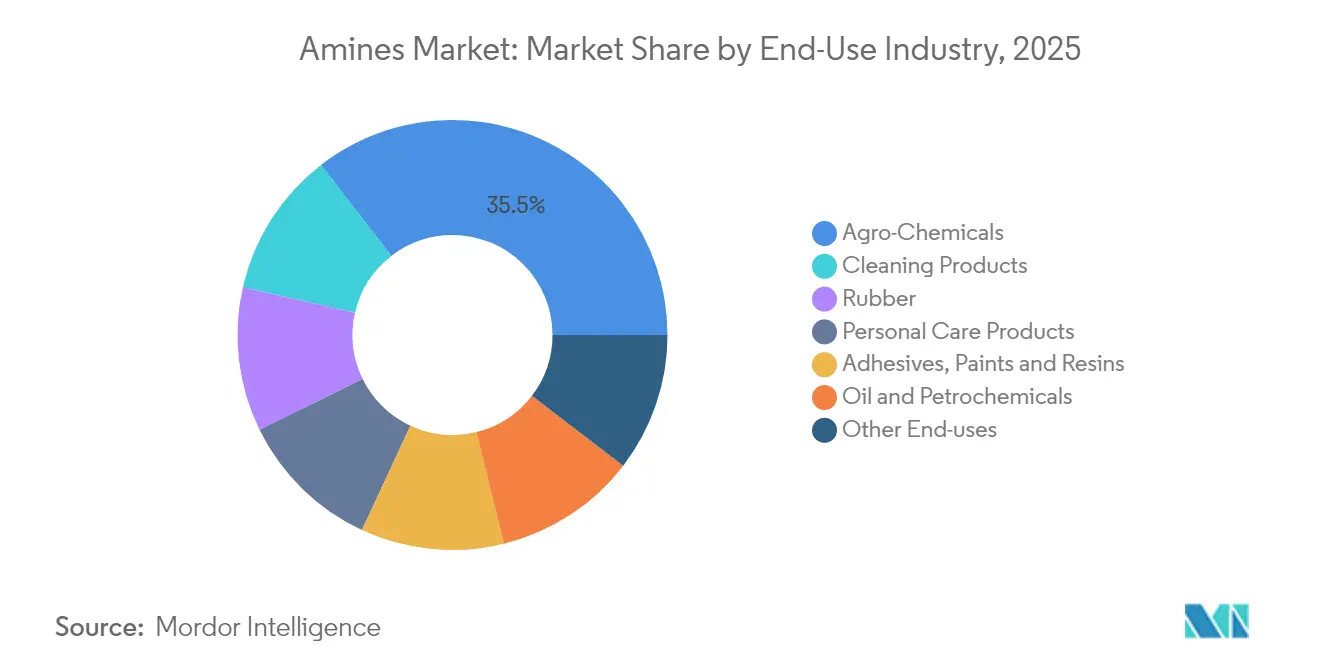

- Par secteur d'utilisation finale, les agrochimiques ont représenté 35,12 % de la taille du marché des amines en 2025 ; les produits de nettoyage devraient s'accélérer à un TCAC de 5,31 % jusqu'en 2031.

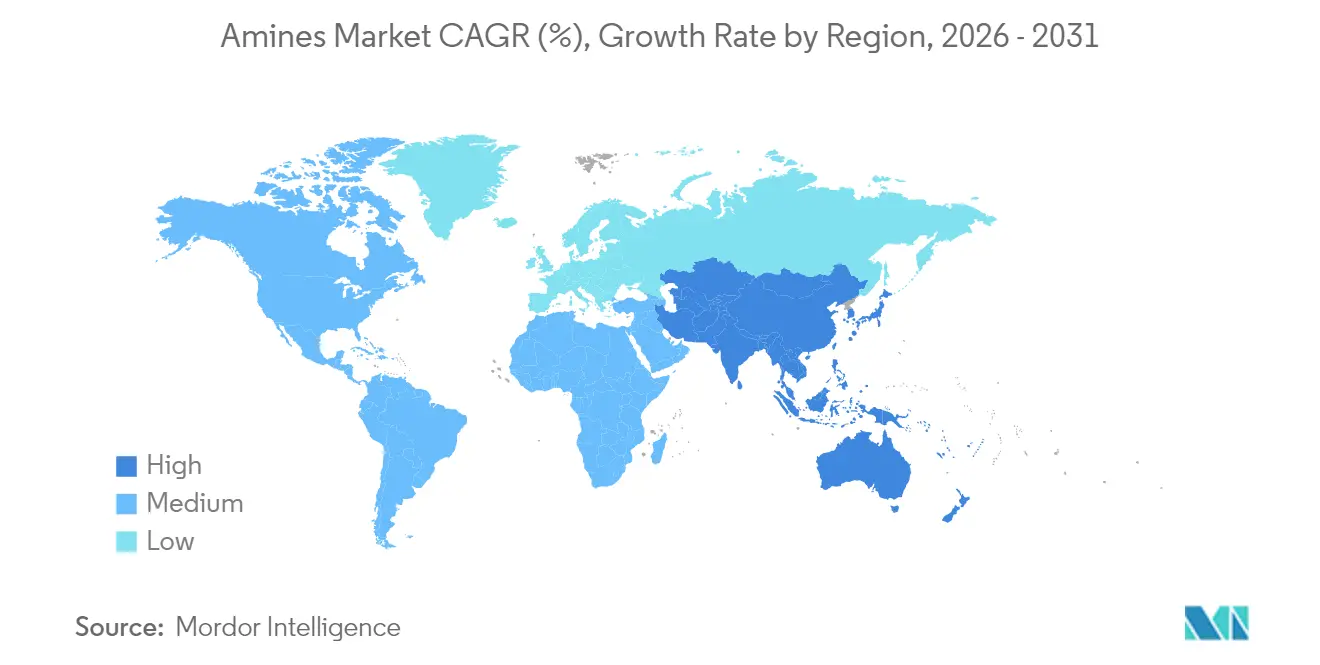

- Par géographie, l'Asie-Pacifique a représenté 38,55 % des revenus en 2025 sur le marché des amines et devrait croître au TCAC le plus élevé de 5,64 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des amines

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des formulateurs de soins personnels asiatiques | +0.80% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption rapide des pesticides dans les pôles agricoles émergents | +1.20% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Boom des infrastructures stimulant les produits chimiques de construction | +0.60% | Mondial, avec concentration en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Amines de qualité électronique pour les usines de semi-conducteurs avancées | +0.90% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Pilotes d'amines dérivées d'hydrogène vert sur site | +0.40% | Amérique du Nord, Europe, avec déploiement sélectif en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des formulateurs de soins personnels asiatiques

Les tensioactifs à base d'acides aminés ont dépassé les systèmes sulfatés traditionnels, enregistrant une croissance annuelle moyenne de 18 % depuis 2010. Les formulateurs asiatiques généralisent les dérivés de glutamate et d'alaninate qui offrent une faible irritation et une haute biodégradabilité, obligeant les fournisseurs d'amines à développer des gammes biosourcées avec des certifications de durabilité et de carbone internationales (ISCC-PLUS). La production certifiée d'oxyde d'éthylène vert et d'éthanolamines par Nouryon illustre la façon dont les exploitants d'usines réorientent leurs portefeuilles vers des formulations à étiquette propre[1]Nouryon, "Certification ISCC-PLUS sur le site de Stenungsund," nouryon.com . Parallèlement, les oxydes d'amines multifonctionnels gagnent du terrain dans les catégories shampooing, gel douche et produits ménagers, les fabricants recherchant des profils très moussants mais doux. Les consommateurs de la classe moyenne se tournant vers des produits affichant un indice d'origine naturelle proche de 100 %, le marché des amines est appelé à approfondir son rôle d'acteur clé de l'écosystème beauté propre en pleine croissance en Asie.

Adoption rapide des pesticides dans les pôles agricoles émergents

Les pratiques agricoles modernes en Asie-Pacifique et en Amérique du Sud nécessitent des intrants chimiques de précision, stimulant la demande de sels de pesticides et d'émulsifiants à base d'amines, soutenant la croissance du marché des amines. De nouvelles usines d'ammoniac décentralisées alimentées par de l'électricité renouvelable réduisent les coûts logistiques et améliorent la sécurité d'approvisionnement régionale, notamment au Brésil et en Inde. Le pilote de CF Industries et POET sur l'ammoniac à faible teneur en carbone pour les engrais démontre les bénéfices agronomiques et de durabilité de l'intégration des filières d'hydrogène vert. Ces développements renforcent les débouchés à long terme pour les éthanolamines, les alkylamines et les amines grasses utilisées dans les herbicides, les insecticides et les agents de traitement des semences.

Boom des infrastructures stimulant les produits chimiques de construction

Les grands projets d'urbanisation en Asie et au Moyen-Orient continuent d'accroître la demande de systèmes époxy, de plastifiants pour béton et d'inhibiteurs de corrosion qui reposent sur des polyamines ou des amidoamines comme agents de durcissement. La série Ancamine d'Evonik permet aux adhésifs structuraux de prendre à 70 °C, permettant des cycles de projet plus rapides. Les mandats de construction verte en Chine, en Inde et sur les marchés du Conseil de coopération du Golfe stimulent également l'intérêt pour les agents de durcissement biosourcés dérivés d'huiles végétales, tandis que les composites de caoutchouc renforcés au graphène formulés avec des amines spéciales offrent une résistance à la traction supérieure pour les appuis de pont et les semelles de rail utilisés dans les climats extrêmes.

Amines de qualité électronique pour les usines de semi-conducteurs avancées

Le passage aux nœuds de procédé de 3 nm et en dessous nécessite des amines quaternaires et des oxydes d'amines avec des impuretés métalliques de l'ordre du milliard de parties. Huntsman a modernisé son usine de Conroe, au Texas, pour fournir des volumes E-GRADE adaptés au nettoyage lithographique et aux bains de développement. Étant donné que l'Asie accueille plus de 70 % des ajouts de capacité de pointe mondiale prévus jusqu'en 2028, l'approvisionnement local en amines ultra-pures devient un impératif de chaîne d'approvisionnement. Les cycles de qualification courts dans les usines de puces signifient que les fournisseurs capables de respecter systématiquement des seuils inférieurs au ppb s'assurent des contrats pluriannuels, amplifiant le stimulus de croissance pour le marché des amines à court terme.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage au papier sans bois et à la documentation numérique | -0.30% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières ammoniac et éthylène | -0.70% | Mondial | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les COV/odeurs des amines | -0.50% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage au papier sans bois et à la documentation numérique

La baisse de la consommation de papier de bureau dans les économies développées freine la demande d'agents de blanchiment de pâte à papier et de revêtements papier à base d'amines. Les entreprises réorientent leurs volumes vers des segments à croissance plus rapide tels que les soins personnels et la construction pour amortir l'impact à long terme. La décision de BASF de reconfigurer ses actifs d'amines traditionnels vers les produits chimiques spéciaux illustre l'ajustement proactif du secteur face à cette évolution structurelle.

Volatilité des prix des matières premières ammoniac et éthylène

Les fluctuations des prix du gaz naturel se répercutent directement sur la variabilité des coûts de l'ammoniac et de l'éthylène, comprimant les marges des producteurs. Les prix de l'ammoniac anhydre ont suivi les marchés gaziers à la baisse ces derniers trimestres, mais les risques géopolitiques — tels que les perturbations potentielles du détroit d'Ormuz affectant le commerce mondial de l'ammoniac — maintiennent les projections de coûts dans l'incertitude. Les fournisseurs se couvrent par des contrats à terme, la diversification du portefeuille et des investissements pilotes dans des filières d'ammoniac vert par électrolyse qui promettent une plus grande stabilité des coûts une fois mises à l'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les éthanolamines dominent tandis que les amines spéciales s'accélèrent

Les éthanolamines ont capté 42,18 % du marché global des amines en 2025, en raison de leur rôle indispensable dans le traitement du gaz, les tensioactifs pour soins personnels et les inhibiteurs de corrosion. La demande soutenue provenant du traitement du gaz naturel et des additifs pour ciment à base de triéthanolamine sous-tend une base solide, même si de nouvelles utilisations dans les solvants de captage du carbone émergent. L'échelle du segment confère aux principaux fournisseurs un levier sur les coûts et des synergies opérationnelles sur l'ensemble des chaînes de dérivés allant des éthoxylates à la morpholine. En revanche, les amines spéciales devraient afficher le TCAC le plus rapide de 4,84 % jusqu'en 2031, portées par des applications de niche dans l'électronique, les produits pharmaceutiques et les composites avancés.

Les producteurs installent des réacteurs polyvalents capables de changements rapides entre les morpholines de haute pureté, les diamines et les intermédiaires d'amines chirales. L'expansion d'Evonik à Nankin illustre ce pivot vers des molécules à plus haute valeur ajoutée. Parallèlement, des avancées académiques telles que les catalyseurs ruthénium/triphos atteignant des rendements de 90 % sur des matières premières renouvelables promettent d'élargir le pool de matières premières durables pour les grades spéciaux. L'interaction entre l'échelle dans les éthanolamines et la croissance dans les amines spéciales sous-tend la trajectoire à long terme équilibrée du marché des amines.

Par secteur d'utilisation finale : la domination de l'agriculture rencontre l'innovation dans le nettoyage

Les agrochimiques ont représenté 35,12 % de la taille du marché des amines en 2025, les impératifs mondiaux de sécurité alimentaire ayant stimulé l'adoption à grande échelle d'herbicides à base de sels d'amines et d'émulsifiants. Les producteurs d'engrais utilisent le lavage à la monoéthanolamine pour éliminer les gaz acides, protégeant les catalyseurs de synthèse et améliorant la disponibilité des installations. En aval, les formulateurs de pesticides dépendent des amines grasses et alkyliques pour réduire la dérive des pulvérisations et améliorer la pénétration de la cuticule foliaire, soutenant des rendements agricoles plus élevés.

Les produits de nettoyage, bien que plus modestes en termes absolus, sont en passe de croître de 5,31 % par an jusqu'en 2031, portés par des formulations de soins personnels sans sulfate et des formulations ménagères d'origine végétale. La gamme de tensioactifs d'origine naturelle de Syensqo souligne l'attrait des ingrédients doux à étiquette écologique. La surveillance réglementaire parallèle des antioxydants 6PPD dans l'industrie des pneumatiques a suscité une recherche d'amines alternatives maintenant la résistance à l'ozone sans générer de produits de transformation nocifs. Ces évolutions soulignent comment les normes de santé et de durabilité en mutation remodèlent les schémas de demande au sein du marché des amines.

Analyse géographique

L'Asie-Pacifique a conservé sa double position de leader, générant 38,55 % des revenus mondiaux en 2025 et progressant à un TCAC de 5,64 % jusqu'en 2031. La capacité de production d'ammoniac de 45,52 millions de tonnes de la Chine ancre l'avantage en matières premières de la région. Les champions des produits chimiques spéciaux indiens, dont Alkyl Amines et Balaji Amines, exploitent plus de 20 usines et exportent vers plus de 100 pays, tirant parti d'une fabrication compétitive en termes de coûts. Les expansions dans les semi-conducteurs à Taïwan, en Corée du Sud et en Chine continentale stimulent la demande d'amines de qualité électronique, tandis que les nations de l'ASEAN ajoutent une croissance incrémentale grâce aux produits pharmaceutiques, aux agrochimiques et aux produits ménagers. Le projet Verbund de Zhanjiang de BASF, d'une valeur prévue de 10 milliards USD et entièrement alimenté par de l'électricité renouvelable, illustre la façon dont les multinationales entendent capter les bénéfices régionaux durables.

L'Amérique du Nord représente un pôle mature mais stratégiquement vital, avec des investissements croissants dans des installations d'ammoniac bleu intégrées à des systèmes de captage du carbone. Les États-Unis devraient quadrupler leur capacité de production d'ammoniac d'ici 2030. Cette expansion sécurise l'approvisionnement intérieur en engrais et fournit une base locale de matières premières pour les dérivés d'éthanolamine et d'urée. Pendant ce temps, l'abondante hydroélectricité du Canada la positionne comme candidate à la production d'amines à faible teneur en carbone ciblant à la fois les marchés intérieurs et d'exportation.

L'Europe continue de poursuivre ses objectifs d'économie circulaire, stimulant les innovations dans les intermédiaires biosourcés et les réacteurs à haute efficacité énergétique. La certification ISCC-PLUS de Nouryon pour l'oxyde d'éthylène vert soutient la demande régionale de tensioactifs à étiquette écologique. Les objectifs plus stricts de la Commission européenne en matière de COV encouragent les formulateurs à substituer les amines volatiles conventionnelles par des dérivés à point d'éclair plus élevé répondant aux critères de performance.

Le Moyen-Orient et l'Afrique bénéficient de la disponibilité de matières premières en gaz naturel, permettant des chaînes d'ammoniac et d'amines en aval à prix compétitifs, notamment en Arabie saoudite et à Oman.

L'Amérique du Sud, axée sur la culture du soja et du maïs, assure une consommation régulière de sels d'amines herbicides, le Brésil et l'Argentine menant les achats.

Paysage concurrentiel

Le marché mondial des amines est modérément fragmenté. BASF, Dow et Huntsman tirent parti de leur intégration en amont dans l'éthylène et l'ammoniac pour stabiliser les coûts des matières premières et garantir la continuité de l'approvisionnement. Dow détient la position de leader à la fois dans les éthylèneamines et les éthanolamines, soutenu par la technologie propriétaire Oxirane. La plateforme E-GRADE de Huntsman cible les fabricants de puces qui exigent des spécifications métalliques inférieures au ppb, renforçant sa réputation dans les niches de haute pureté. L'usine d'alkyléthanolamines de 140 000 t/an de BASF à Anvers et l'unité d'hexaméthylènediamine de 260 000 t/an à Chalampé étendent son leadership sur les intermédiaires pour les polyuréthanes, le nylon 6,6 et les tensioactifs spéciaux.

Les partenariats stratégiques sont au cœur des progrès en matière de durabilité. Evonik s'est associé à BASF pour s'approvisionner en ammoniac à équilibre biomasse, réduisant les empreintes carbone du berceau à la porte de plus de 65 %. Des collaborations similaires émergent tout au long de la chaîne de valeur, associant des innovateurs en procédés catalytiques à des opérateurs à grand volume pour accélérer la commercialisation de filières à faible teneur en carbone. Les producteurs de niche se concentrant sur des opportunités sur mesure du marché des amines pour les principes actifs pharmaceutiques et les résines d'impression 3D captent des segments négligés par les acteurs établis dans les produits de base.

L'intensité concurrentielle augmente dans les applications émergentes telles que les solvants de captage du carbone, où les mélanges traditionnels de monoéthanolamine sont concurrencés par des amines à encombrement stérique propriétaires qui promettent une énergie de régénération plus faible. ANDRITZ a rapporté une efficacité d'élimination du CO₂ de 95 % avec des systèmes d'amines liquides à grande échelle. Les fournisseurs capables de combiner des performances supérieures avec une empreinte environnementale réduite sont en mesure de s'assurer un avantage de premier entrant dans ce segment en rapide évolution du marché des amines.

Leaders du secteur des amines

Akzo Nobel N.V.

BASF SE

Dow

Huntsman International LLC

LyondellBasell Industries Holdings B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : BASF a inauguré une usine d'hexaméthylènediamine (HMD) à l'échelle mondiale à Chalampé, en France, portant sa capacité de production annuelle à 260 000 tonnes métriques. Ce développement devrait renforcer la concurrence et stimuler la croissance sur le marché des amines.

- Novembre 2024 : Evonik a lancé l'expansion de son usine d'amines spéciales à Nankin, en Chine. Cette initiative stratégique vise à renforcer son portefeuille d'amines, à tirer parti de matières premières rentables et à améliorer sa compétitivité en optimisant son réseau de production. L'installation devrait commencer sa production à l'échelle commerciale d'ici 2026.

Périmètre du rapport sur le marché mondial des amines

Le rapport sur le marché des amines comprend :

| Éthylèneamines |

| Alkylamines |

| Amines grasses |

| Amines spéciales |

| Éthanolamines |

| Caoutchouc |

| Produits de soins personnels |

| Produits de nettoyage |

| Adhésifs, peintures et résines |

| Agrochimiques |

| Pétrole et pétrochimiques |

| Autres utilisations finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Éthylèneamines | |

| Alkylamines | ||

| Amines grasses | ||

| Amines spéciales | ||

| Éthanolamines | ||

| Par secteur d'utilisation finale | Caoutchouc | |

| Produits de soins personnels | ||

| Produits de nettoyage | ||

| Adhésifs, peintures et résines | ||

| Agrochimiques | ||

| Pétrole et pétrochimiques | ||

| Autres utilisations finales | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des amines ?

La taille du marché des amines a atteint 16,91 milliards USD en 2026 et devrait croître jusqu'à 21,25 milliards USD d'ici 2031.

Quel type d'amine détient la plus grande part ?

Les éthanolamines ont dominé avec une part de 42,18 % de la demande mondiale en 2025 en raison de leur utilisation généralisée dans le traitement du gaz, les soins personnels et les additifs pour ciment.

Quelle région connaît la croissance la plus rapide sur le marché des amines ?

L'Asie-Pacifique combine la plus grande base de consommation avec le TCAC le plus élevé prévu de 5,64 % jusqu'en 2031, portée par l'échelle de fabrication en Chine, en Inde et en Asie du Sud-Est.

Quelle est la principale utilisation finale des amines aujourd'hui ?

Les agrochimiques dominent, représentant 35,12 % du volume mondial en 2025, l'agriculture moderne nécessitant des herbicides, des engrais et des adjuvants à base d'amines.

Comment les fluctuations des prix des matières premières affectent-elles les producteurs ?

La volatilité des coûts du gaz naturel et de l'éthylène comprime les marges ; les principaux fournisseurs poursuivent des filières d'hydrogène vert et des accords d'approvisionnement à long terme pour stabiliser les prix des intrants.

Pourquoi les amines de qualité électronique attirent-elles l'attention ?

Les usines de semi-conducteurs avancées ont besoin d'amines ultra-pures avec des impuretés métalliques au niveau du ppb, ce qui incite à des investissements dans des installations de purification spécialisées qui commandent des prix premium.

Dernière mise à jour de la page le: