Taille et part du marché de la mélamine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

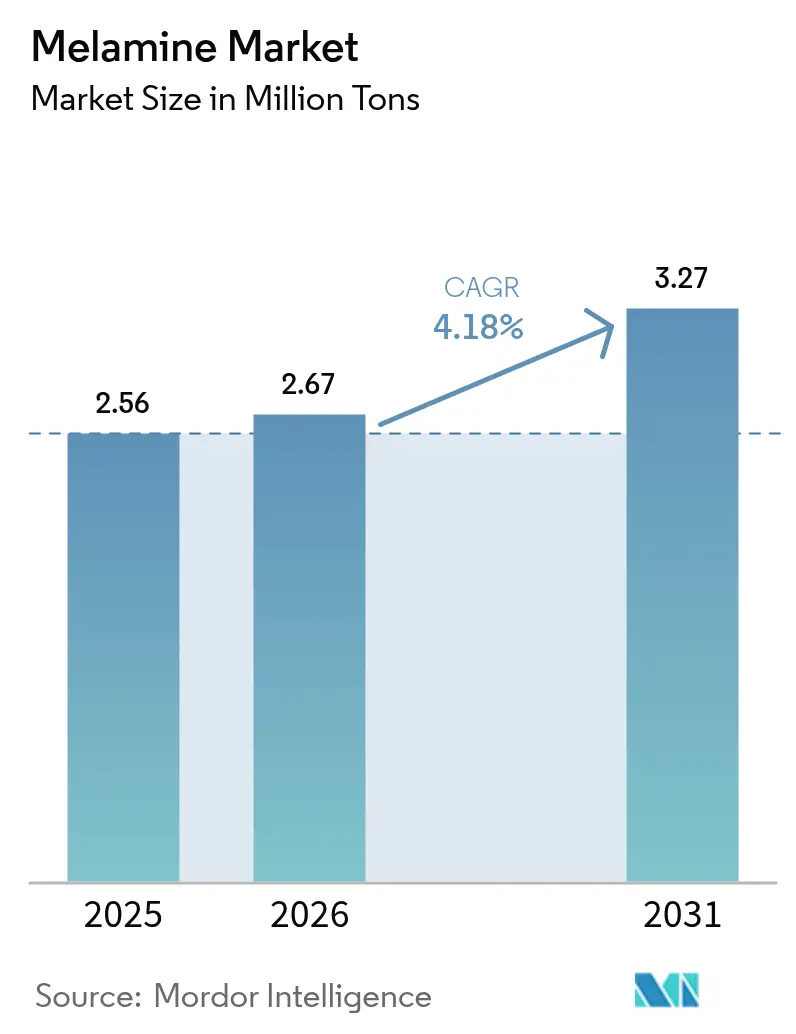

| Volume du Marché (2026) | 2.67 Millions de tonnes |

| Volume du Marché (2031) | 3.27 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

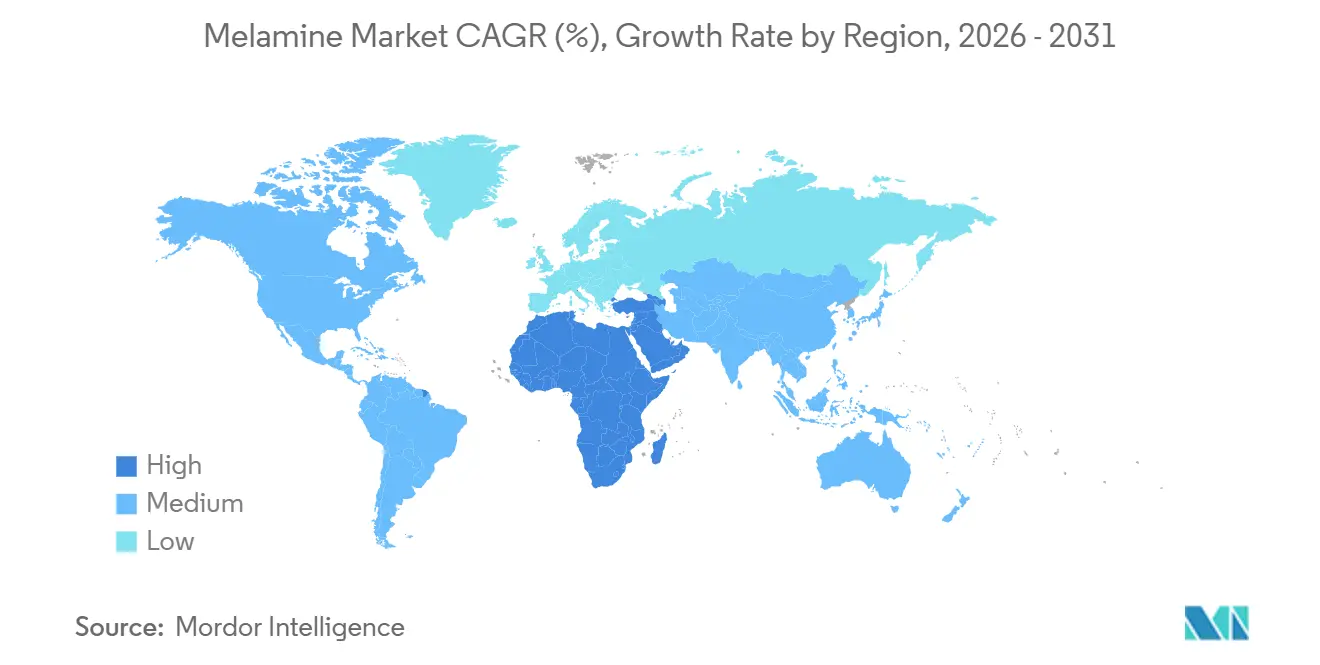

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mélamine par Mordor Intelligence

La taille du marché de la mélamine devrait passer de 2,56 millions de tonnes en 2025 à 2,67 millions de tonnes en 2026 et devrait atteindre 3,27 millions de tonnes d'ici 2031 à un CAGR de 4,18 % sur la période 2026-2031.

La reprise de la construction aux États-Unis et dans l'Union européenne stimule la demande d'adhésifs pour bois riches en mélamine répondant aux normes de qualité de l'air intérieur de plus en plus strictes[1]Agence de protection de l'environnement des États-Unis, « Normes de formaldéhyde TSCA Titre VI », epa.gov. En Asie-Pacifique, les complexes intégrés urée-mélamine en Chine et en Inde augmentent leur production pour les stratifiés haute pression et les composés de moulage[2]Fédération chinoise de l'industrie pétrolière et chimique, « Statistiques chimiques annuelles 2025 », cpcif.org.cn. Les producteurs du Moyen-Orient et d'Afrique tirent parti de la faiblesse des coûts des matières premières gazières, en ajoutant des capacités qui positionnent la région comme la zone géographique à la croissance la plus rapide jusqu'en 2031. Les utilisations spécialisées telles que la mousse de mélamine de classe A selon la norme ASTM E84 dans les cabines aérospatiales et ferroviaires créent un sous-segment à forte marge qui complète la demande principale en stratifiés.

Principaux enseignements du rapport

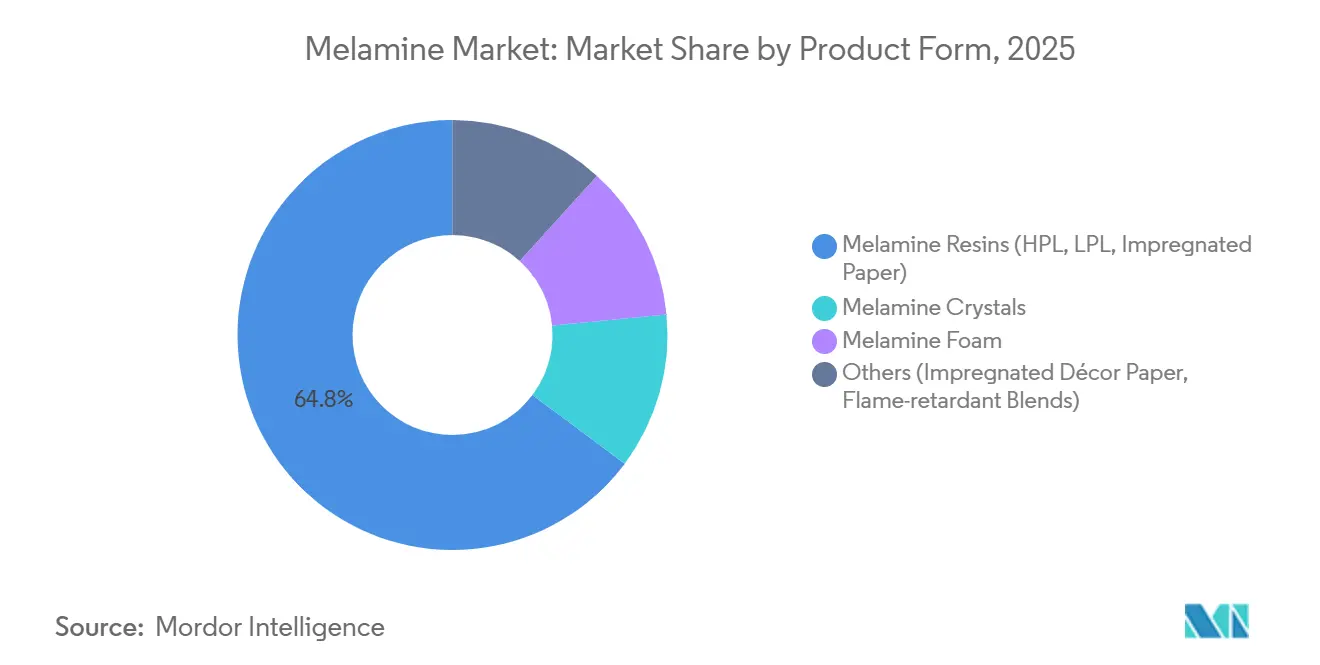

- Par forme de produit, les résines de mélamine représentaient 64,78 % de la part du marché de la mélamine en 2025, tandis que la mousse de mélamine devrait progresser à un CAGR de 4,78 % jusqu'en 2031.

- Par application, les stratifiés dominaient avec une part de 48,15 % de la taille du marché de la mélamine en 2025, et les retardateurs de flamme et les résines textiles devraient croître à un CAGR de 4,55 % jusqu'en 2031.

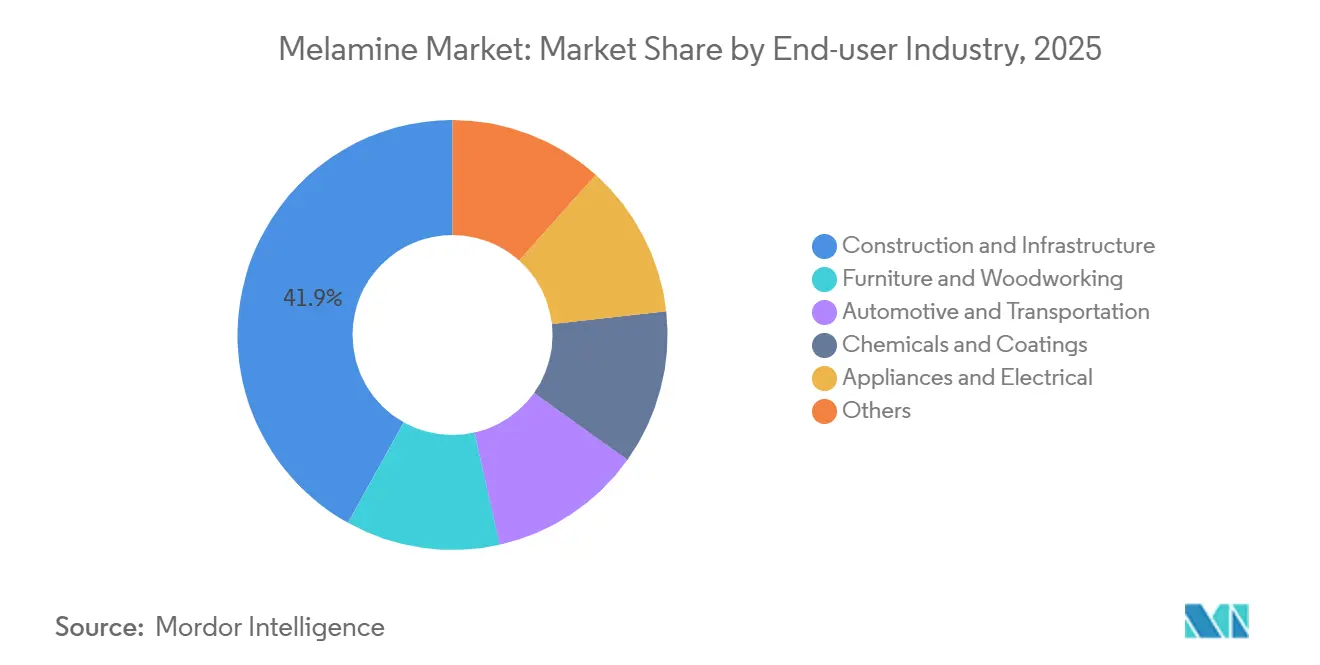

- Par utilisateur final, la construction et l'infrastructure représentaient 41,92 % du volume de 2025, tandis que l'automobile et le transport constituent le groupe d'utilisateurs à la croissance la plus rapide avec un CAGR de 4,42 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a conservé 51,16 % du volume mondial en 2025, et la région Moyen-Orient et Afrique devrait enregistrer le CAGR régional le plus élevé à 4,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la mélamine

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse de la demande en revêtements de sol stratifiés et en mobilier dans les économies émergentes | +1.2% | Cœur Asie-Pacifique, avec répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Reprise de la construction aux États-Unis et dans l'Union européenne stimulant la consommation d'adhésifs pour bois | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Expansion industrielle en Asie-Pacifique stimulant l'adoption des stratifiés haute pression et des composés de moulage | +1.0% | Asie-Pacifique, notamment la Chine et l'Inde | Moyen terme (2-4 ans) |

| Mousses de mélamine légères et résistantes à la chaleur pour l'acoustique aérospatiale et ferroviaire | +0.5% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption de procédés urée-mélamine à faible empreinte carbone (voies à base d'ammoniac vert) | +0.4% | Europe et Moyen-Orient, avec des projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande en revêtements de sol stratifiés et en mobilier dans les économies émergentes

L'urbanisation rapide et la hausse des revenus disponibles en Asie-Pacifique orientent les consommateurs vers des produits en bois d'ingénierie qui s'appuient sur les stratifiés de mélamine pour leur résistance aux rayures et leur diversité esthétique. Le secteur du mobilier en Inde, estimé à 18 milliards USD en 2024, diffuse les cuisines modulaires et les meubles en kit dans les villes de deuxième rang, stimulant la consommation de stratifiés par logement. La production chinoise de panneaux à base de bois a dépassé 300 millions de m³ en 2024, et les lignes de stratifiés thermofusionnés qui consomment du papier décor imprégné de mélamine ancrent désormais les capacités orientées vers l'exportation. Les plateformes de commerce électronique raccourcissent les cycles de livraison, favorisant les fournisseurs disposant d'une imprégnation de résine sur site qui réduit les délais. Des règles de qualité de l'air intérieur plus strictes incitent à augmenter les ratios mélamine/urée dans les adhésifs, ce qui multiplie la demande en volume même lorsque la production globale de panneaux ne croît que modestement. Par conséquent, la croissance incrémentale du mobilier et des revêtements de sol se traduit par une absorption disproportionnée de mélamine sur le marché de la mélamine.

Reprise de la construction aux États-Unis et dans l'Union européenne stimulant la consommation d'adhésifs pour bois

Les mises en chantier résidentielles aux États-Unis ont atteint 1,43 million d'unités en 2024, inversant un ralentissement antérieur et relançant la demande en panneaux de lamelles orientées et en panneaux de particules. La vague de rénovation de l'Union européenne vise 35 millions de rénovations de bâtiments d'ici 2030, alimentant des projets de construction à ossature bois et d'aménagement intérieur qui spécifient des panneaux collés à la mélamine. Le titre VI de la loi TSCA de l'EPA plafonne les émissions de formaldéhyde bien en dessous de ce que les résines urée-formaldéhyde peuvent atteindre, de sorte que les fabricants de panneaux se tournent vers des adhésifs MUF contenant 15 % à 25 % de mélamine. Bien que la mélamine augmente le coût des adhésifs jusqu'à 80 USD par tonne, les certifications de construction écologique génèrent des primes de prix qui compensent cette dépense. Les fabricants nord-américains s'approvisionnent également en mélamine sur le marché intérieur pour limiter leur exposition aux droits de douane et aux coûts logistiques, renforçant ainsi la résilience de l'approvisionnement local pour le marché de la mélamine.

Expansion industrielle en Asie-Pacifique stimulant l'adoption des stratifiés haute pression et des composés de moulage

Les complexes intégrés en Chine et en Inde convertissent l'ammoniac, l'urée et la mélamine sur un même site, atteignant des positions de coût inférieures de 10 % à 15 % aux moyennes européennes. Gujarat State Fertilizers & Chemicals a augmenté ses capacités en 2024 pour répondre aux producteurs indiens de stratifiés haute pression qui desservent les intérieurs commerciaux et les projets de métro. Les infrastructures d'Asie du Sud-Est — systèmes de transport en commun rapide à Jakarta, Bangkok et Manille — spécifient des stratifiés conformes à la norme ISO 4586, accroissant la demande régionale en résines de mélamine. Les composés de moulage à base de mélamine et de cellulose gagnent du terrain dans les pièces pour appareils électroménagers et véhicules électriques nécessitant une résistance à l'arc électrique, positionnant le marché de la mélamine pour une capture de valeur en aval. Les programmes de mobilité électrique élargissent encore le bassin adressable en exigeant des composants retardateurs de flamme conformes à la norme UL 94 V-0.

Mousses de mélamine légères et résistantes à la chaleur pour l'acoustique aérospatiale et ferroviaire

La mousse de mélamine offre des densités proches de 10 kg/m³ et obtient des classements ASTM E84 Classe A, répondant aux normes de sécurité des cabines de la FAA tout en réduisant le poids des aéronefs. Les équipementiers de cabines d'Airbus et de Boeing spécifient ce matériau pour les compartiments à bagages et les parois latérales, où chaque kilogramme économisé réduit la consommation de carburant. Les opérateurs ferroviaires en Europe et en Asie déploient la mousse de mélamine dans les conduits de climatisation et les panneaux sous plancher pour satisfaire aux codes de comportement au feu EN 45545-2. Le coefficient d'absorption acoustique de la mousse approche 1,0, ce qui est très apprécié dans les véhicules électriques où le silence du moteur rend le bruit de roulement plus perceptible. Les producteurs chinois réduisent les écarts de coûts, élargissant la disponibilité pour l'acoustique dans la construction commerciale. Ces dynamiques établissent la mousse de mélamine comme un moteur de croissance spécialisé au sein du marché de la mélamine au sens large.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes d'émission de formaldéhyde plus strictes dans l'Union européenne et en Amérique du Nord | -0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Substituts d'adhésifs biosourcés (soja, lignine, bois liquéfié) | -0.3% | Amérique du Nord et Europe, adoption de niche en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité du prix de l'urée liée aux perturbations du marché des engrais | -0.5% | Mondial, avec un impact aigu en Europe et en Asie du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Normes d'émission de formaldéhyde plus strictes dans l'Union européenne et en Amérique du Nord

Le titre VI de la loi TSCA de l'EPA et la phase 2 du CARB imposent des émissions inférieures à 0,09 ppm pour les panneaux de particules, des seuils inaccessibles avec les systèmes urée-formaldéhyde simples. Les fabricants de panneaux doivent ajouter de la mélamine ou passer au polyuréthane, ce qui augmente le coût des adhésifs et comprime les marges des opérateurs de plus petite taille. Le programme REACH de l'Europe inscrit la mélamine comme substance extrêmement préoccupante, déclenchant des obstacles à l'autorisation qui allongent les cycles d'approbation des produits. Certaines usines de la côte ouest des États-Unis ont déjà migré vers des adhésifs sans formaldéhyde ajouté pour leurs gammes de produits haut de gamme. La demande à court terme pourrait baisser pendant que les fabricants recalibrent leurs formulations, bien qu'une teneur en mélamine plus élevée par lot maintienne le tonnage absolu relativement stable sur le marché de la mélamine.

Substituts d'adhésifs biosourcés

Les résines à base de protéines de soja, de lignine et de bois liquéfié obtiennent des crédits LEED pour les panneaux intérieurs dans les bâtiments écologiques. La résistance à l'humidité et la durée de vie en pot sont inférieures à celles des résines mélamine-formaldéhyde, limitant leur utilisation à des niches de contreplaqué et de mobilier. L'approvisionnement en lignine est lié à l'économie des papeteries, et la production d'isolat de soja est inférieure à 1 million de tonnes par an, ce qui plafonne le potentiel de croissance. Une tarification premium de 5 % à 10 % ne convainc que les acheteurs motivés par la durabilité, de sorte que le déplacement de la mélamine reste progressif. Néanmoins, la poursuite de la recherche et du développement signale un défi modéré à long terme pour le marché de la mélamine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : les résines restent le pilier tandis que la mousse accélère

Les résines de mélamine pour stratifiés haute pression et papier imprégné ont représenté 64,78 % du volume de 2025, reflétant une intégration profonde avec la production de revêtements de sol stratifiés et de mobilier en Chine, en Inde et dans l'Union européenne. Cette part ancre la taille du marché de la mélamine pour les grades de commodité, et les ajouts de capacité en Asie-Pacifique garantissent un approvisionnement stable même lorsque les réglementations sur le formaldéhyde se renforcent.

La demande en mousse de mélamine croît à un CAGR de 4,78 % jusqu'en 2031, dépassant la croissance totale du marché alors que les fabricants aérospatiaux, ferroviaires et de véhicules électriques privilégient la réduction de poids et la sécurité incendie. Bien que la mousse ne représente aujourd'hui qu'une faible part du marché de la mélamine, sa valeur unitaire élevée et ses utilisations acoustiques en expansion la positionnent comme le point lumineux spécialisé de la décennie.

Par application : les stratifiés en tête, mais les retardateurs de flamme gagnent en vitesse

Les stratifiés représentaient 48,15 % du tonnage en 2025, soutenus par l'adoption croissante du mobilier modulaire et l'activité de rénovation dans le monde entier. Le segment continuera d'ancrer la demande absolue, chaque mètre carré de stratifié haute pression consommant 150 à 200 g de résine.

Les retardateurs de flamme et les résines textiles progressent à un CAGR de 4,55 %, aidés par les interdictions des produits chimiques halogénés et des codes incendie plus stricts dans les transports en commun. Leur essor élargit la base d'application du marché de la mélamine au-delà de la construction vers les vêtements de protection et l'électronique.

Par secteur d'utilisation finale : la construction domine mais l'automobile prend de l'élan

La construction et l'infrastructure ont absorbé 41,92 % de la demande de 2025, les mises en chantier et les mandats de rénovation soutenant les achats de panneaux et de stratifiés. Les solides programmes de réhabilitation en Europe renforcent ce socle pour le secteur de la mélamine.

Les volumes dans l'automobile et le transport s'élargissent à un CAGR de 4,42 % alors que les plateformes de véhicules électriques intègrent la mousse de mélamine pour l'acoustique des habitacles et les composés de moulage en mélamine pour les connecteurs haute tension. Sur la fenêtre de prévision, les applications de mobilité ajouteront un tonnage et une valeur incrémentaux, renforçant la diversification au sein du marché de la mélamine.

Analyse géographique

L'Asie-Pacifique représentait 51,16 % du volume mondial en 2025, grâce aux complexes intégrés urée-mélamine et à la proximité des pôles d'exportation de mobilier. La Chine à elle seule exploite plus de 1,5 million de tonnes de capacité, tandis que la GSFC indienne développe des usines qui alimentent les lignes de stratifiés haute pression croissantes au Gujarat et au Maharashtra. Le Japon et la Corée du Sud fournissent des résines de qualité électronique haut de gamme, ajoutant une diversité axée sur la valeur.

Le Moyen-Orient et l'Afrique ont affiché la croissance régionale la plus rapide à un CAGR de 4,35 %, portée par l'usine de 60 000 tonnes de Qatar Melamine Company et l'expansion de 80 000 tonnes de Borouge qui tire parti de la faiblesse des coûts des matières premières gazières. Les booms de la construction dans le Conseil de coopération du Golfe et les plans d'industrialisation Vision 2030 amplifient la demande en aval pour les stratifiés et les panneaux.

L'Amérique du Nord et l'Europe représentaient ensemble une part de marché significative en 2025. Les producteurs américains tels que Cornerstone Chemical bénéficient de l'économie du gaz de schiste et du rapatriement des chaînes d'approvisionnement en panneaux. L'Europe se restructure sous l'effet de prix de l'énergie élevés ; Grupa Azoty a mis en veille sa production polonaise, tandis que le mécanisme d'ajustement carbone aux frontières favorise les importations en provenance d'exportateurs à faible empreinte carbone. L'Amérique du Sud reste importatrice nette mais augmente ses volumes à mesure que les mises en chantier résidentielles brésiliennes se redressent.

Paysage concurrentiel

Le marché de la mélamine est modérément consolidé, les cinq premiers acteurs détenant une part de marché significative. Les acteurs leaders du marché, notamment BASF, OCI, Qatar Melamine, EuroChem et AGROFERT, contrôlent environ la moitié de la capacité installée mondiale. L'intégration verticale sécurise les matières premières ammoniac et urée, amortissant l'exposition des marges aux fluctuations des prix du gaz qui ont poussé l'urée spot européenne au-delà de 400 USD la tonne en 2024.

L'innovation de procédé façonne les courbes de coûts. Les brevets d'OCI et d'EuroChem décrivent une conversion urée-mélamine en cuve unique qui réduit l'énergie de près d'un cinquième et abaisse l'intensité capitalistique. BASF a achevé un déboulonnage qui a augmenté la capacité allemande de 10 000 tonnes tout en réduisant la consommation de gaz de 12 %, illustrant des ajustements de procédé continus.

Les niches spécialisées offrent des primes de prix. La mousse Basotect de BASF domine l'acoustique aérospatiale et ferroviaire, affichant des multiples par rapport aux prix des résines de commodité. Des entrants chinois tels que Junhua Acoustic Materials ciblent les secteurs intermédiaires sensibles aux coûts. Les fournisseurs d'adhésifs biosourcés restent périphériques, limités par des lacunes de performance et des contraintes d'approvisionnement en matières premières. Les évolutions réglementaires, notamment l'inscription de la mélamine comme substance extrêmement préoccupante au titre du règlement REACH, ajoutent une complexité de conformité tout en élevant également les barrières à l'entrée que les leaders en place peuvent gérer.

Leaders du secteur de la mélamine

BASF SE

OCI NV

Borealis AG

Grupa Azoty

Qatar Melamine Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : BASF a augmenté la capacité de mélamine de Ludwigshafen de 10 000 tonnes, en installant une récupération de chaleur résiduelle qui réduit la consommation de gaz de 12 %.

- Janvier 2025 : OCI a déposé un brevet pour un réacteur urée-mélamine intégré devant permettre d'économiser 18 % d'énergie, avec un déploiement pilote prévu en 2026 aux Pays-Bas.

Périmètre du rapport mondial sur le marché de la mélamine

La mélamine, un composé organique riche en azote de formule chimique C3H6N6, sert à de nombreuses fins industrielles et de construction. C'est un matériau clé dans la production de colles, de stratifiés, de composés de moulage, de peintures et de retardateurs de flamme. La fabrication commerciale de la mélamine utilise principalement deux matières premières : l'urée et la dicyandiamide.

Le marché de la mélamine est segmenté par forme de produit, application, secteur d'utilisation finale et géographie. Par forme de produit, le marché est segmenté en cristaux de mélamine, résines de mélamine (stratifiés haute pression, stratifiés basse pression, papier imprégné), mousse de mélamine et autres (papier décor imprégné, mélanges retardateurs de flamme). Par application, le marché est segmenté en stratifiés, adhésifs pour bois, composés de moulage, peintures et revêtements, et retardateurs de flamme et résines textiles. Par secteur d'utilisation finale, le marché est segmenté en construction et infrastructure, mobilier et travail du bois, automobile et transport, produits chimiques et revêtements, appareils électroménagers et électricité, et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché de la mélamine dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Cristaux de mélamine |

| Résines de mélamine (stratifiés haute pression, stratifiés basse pression, papier imprégné) |

| Mousse de mélamine |

| Autres (papier décor imprégné, mélanges retardateurs de flamme) |

| Stratifiés |

| Adhésifs pour bois |

| Composés de moulage |

| Peintures et revêtements |

| Retardateurs de flamme et résines textiles |

| Construction et infrastructure |

| Mobilier et travail du bois |

| Automobile et transport |

| Produits chimiques et revêtements |

| Appareils électroménagers et électricité |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme de produit | Cristaux de mélamine | |

| Résines de mélamine (stratifiés haute pression, stratifiés basse pression, papier imprégné) | ||

| Mousse de mélamine | ||

| Autres (papier décor imprégné, mélanges retardateurs de flamme) | ||

| Par application | Stratifiés | |

| Adhésifs pour bois | ||

| Composés de moulage | ||

| Peintures et revêtements | ||

| Retardateurs de flamme et résines textiles | ||

| Par secteur d'utilisation finale | Construction et infrastructure | |

| Mobilier et travail du bois | ||

| Automobile et transport | ||

| Produits chimiques et revêtements | ||

| Appareils électroménagers et électricité | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la mélamine ?

Le marché de la mélamine est estimé à 2,67 millions de tonnes en 2026 et est en bonne voie pour atteindre 3,27 millions de tonnes d'ici 2031.

À quelle vitesse la demande mondiale de mélamine croît-elle ?

La demande devrait augmenter à un CAGR de 4,18 % de 2026 à 2031, soutenue par les applications dans la construction, le mobilier et les mousses spécialisées.

Quelle forme de produit domine les ventes ?

Les résines de mélamine pour stratifiés représentent 64,78 % du volume de 2025, loin devant les autres formes telles que les cristaux et la mousse.

Quelle région offre les meilleures perspectives de croissance ?

La région Moyen-Orient et Afrique devrait enregistrer le CAGR régional le plus rapide à 4,35 % jusqu'en 2031 en raison des ajouts de capacité à base de gaz à faible coût.

Qu'est-ce qui stimule la demande en mousse de mélamine spécialisée ?

Les fabricants aérospatiaux, ferroviaires et de véhicules électriques adoptent la mousse de mélamine légère classée au feu Classe A pour réduire le poids et répondre à des normes acoustiques et de sécurité plus strictes.

Comment les réglementations sur le formaldéhyde affectent-elles la consommation de mélamine ?

Des plafonds d'émission plus stricts en Amérique du Nord et en Europe contraignent les fabricants de panneaux à passer à des adhésifs MUF à teneur en mélamine plus élevée, augmentant l'intensité en résine par panneau et maintenant le tonnage global de mélamine.

Dernière mise à jour de la page le: