Taille et parts du marché du tannin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

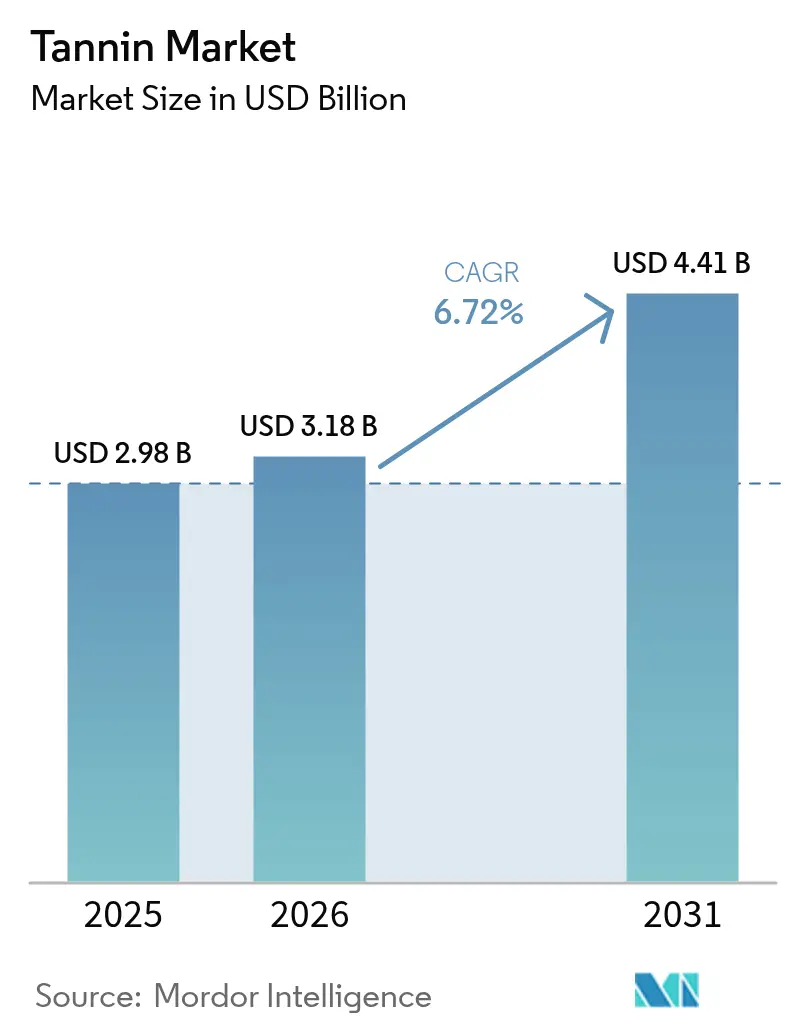

| Taille du Marché (2026) | 3.18 Milliards de dollars |

| Taille du Marché (2031) | 4.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tannin par Mordor Intelligence

La taille du marché du tannin était évaluée à 2,98 milliards USD en 2025 et devrait croître de 3,18 milliards USD en 2026 pour atteindre 4,41 milliards USD d'ici 2031, à un TCAC de 6,72 % au cours de la période de prévision (2026-2031). Cette progression est largement alimentée par une inclination croissante vers les intrants naturels dans des secteurs tels que le cuir, le vin, les composites de bois et la nutrition spécialisée. À mesure que les réglementations se renforcent et que les consommateurs exigent de plus en plus des produits durables et respectueux de l'environnement, on observe un glissement prononcé vers l'abandon des additifs synthétiques. Les innovations en matière d'approvisionnement, notamment à partir de déchets agro-industriels, d'écorces et d'algues, renforcent la résilience des chaînes d'approvisionnement et s'inscrivent dans les objectifs de l'économie circulaire. Ces avancées réduisent non seulement la dépendance aux matières premières conventionnelles, mais défendent également la durabilité environnementale. Par ailleurs, l'adoption rapide du cuir sans chrome, des normes de vin biologique et des adhésifs pour bois sans formaldéhyde souligne l'appétit croissant pour les polyphénols biosourcés dans les sphères industrielles et grand public. Bien que la concurrence sur le marché reste modérée, les entreprises excellant dans les technologies d'extraction et poursuivant une intégration verticale se taillent un avantage distinct. Ces pionniers améliorent non seulement l'efficacité opérationnelle, mais décrochent également des contrats premium et consolident leur position sur le marché. Cette trajectoire dessine des perspectives à long terme haussières pour le marché du tannin, portées par l'innovation, la durabilité et l'évolution des goûts des consommateurs.

Principaux enseignements du rapport

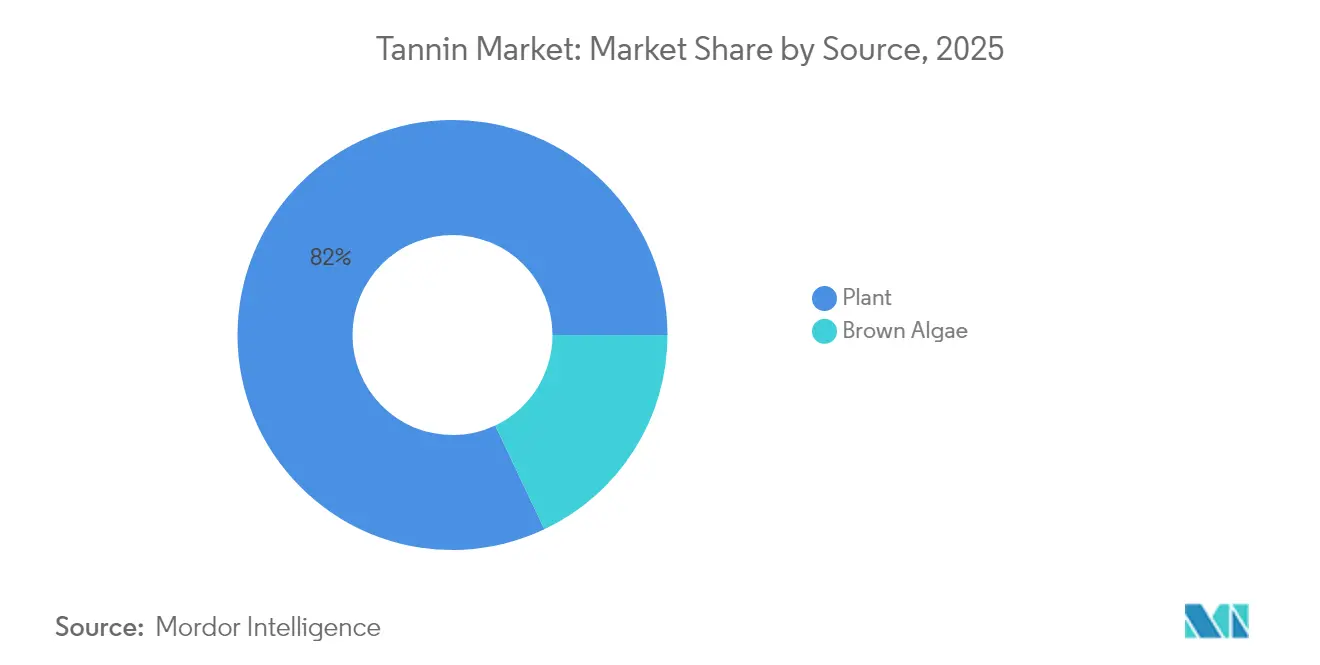

- Par source, les tannins d'origine végétale détenaient 82,03 % des parts du marché du tannin en 2025, tandis que les sources d'algues brunes devraient progresser à un TCAC de 7,92 % jusqu'en 2031.

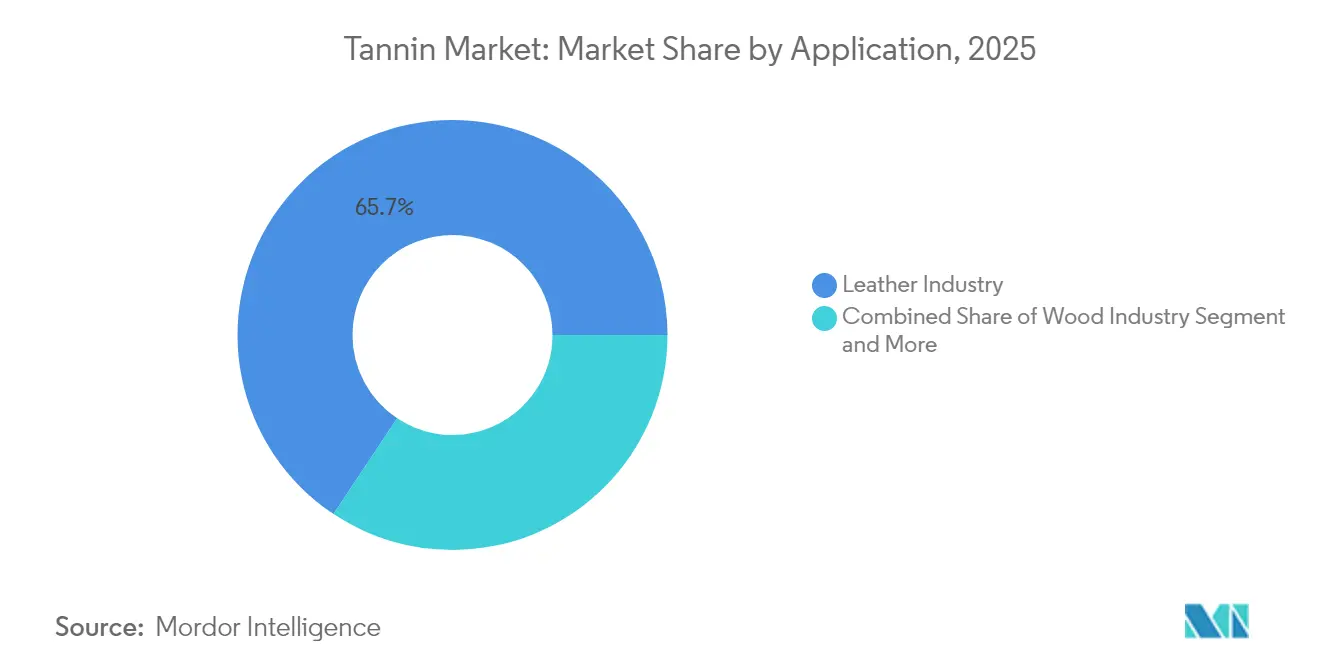

- Par application, le cuir représentait 65,67 % de la taille du marché du tannin en 2025 ; les composites de bois devraient connaître la croissance la plus rapide avec un TCAC de 7,24 % jusqu'en 2031.

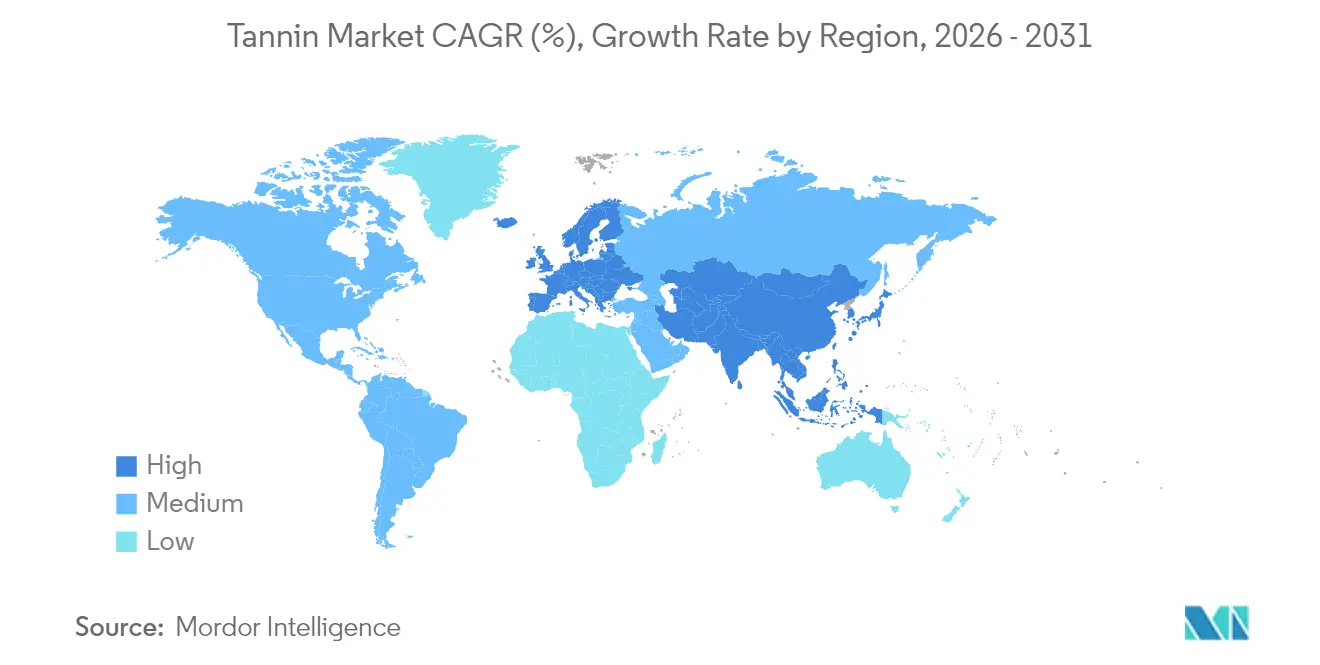

- Par géographie, l'Europe était en tête avec une part de revenus de 33,61 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 7,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du tannin

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande d'agents tannants naturels et respectueux de l'environnement dans l'industrie du cuir | +1.8% | Mondial, avec une concentration en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation croissante des tannins dans la production de vin et de boissons | +1.2% | Europe, Amérique du Nord, régions viticoles émergentes | Court terme (≤ 2 ans) |

| Préférence pour des ingrédients durables et naturels dans l'industrie alimentaire | +0.9% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance dans l'industrie des adhésifs pour bois et des panneaux de particules | +1.1% | Mondial, avec un accent sur l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Approvisionnement durable à partir de déchets agro-industriels et d'extraits d'écorce | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Les propriétés antioxydantes et autres du tannin stimulent son utilisation dans les nutraceutiques | +0.6% | Europe, Amérique du Nord, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte demande d'agents tannants naturels et respectueux de l'environnement dans l'industrie du cuir

Alors que l'industrie du cuir se tourne vers le tannage durable, on observe une forte hausse de la demande de tannins végétaux, considérés comme des alternatives écologiques aux produits chimiques traditionnels à base de chrome. Des restrictions plus strictes sur les produits chimiques dangereux dans le traitement du cuir, imposées par le règlement REACH de l'Union européenne, poussent les fabricants vers des substituts naturels. En Amérique du Nord, la désignation par l'Agence de protection de l'environnement des États-Unis de certains composés du chrome comme cancérigènes a accéléré le passage aux agents tannants d'origine végétale. Des rapports soulignent que le cuir tanné végétalement obtient non seulement une prime sur les marchés du luxe, mais s'inscrit également dans l'éthique de durabilité des grandes marques de mode. Ces marques privilégient désormais les matériaux sans chrome dans leurs politiques d'approvisionnement, en accord avec les préférences des consommateurs et les exigences réglementaires. De plus, l'avènement de systèmes avancés de bio-finition transforme le traitement du cuir, offrant des solutions biodégradables qui améliorent la durabilité et l'attrait esthétique tout en répondant aux critères de durabilité. Ce changement à l'échelle de l'industrie souligne une réponse à la demande accrue des consommateurs pour des produits respectueux de l'environnement et aux pressions réglementaires visant à réduire l'utilisation de produits chimiques industriels. Les secteurs clés qui défendent ce changement comprennent la sellerie automobile, les articles de maroquinerie de luxe et la chaussure, qui connaissent tous un appétit croissant pour des matériaux durables et de haute qualité. Par ailleurs, un accent croissant sur les principes de l'économie circulaire oriente l'industrie du cuir vers la minimisation des déchets et l'efficacité des ressources, renforçant ainsi le passage au tannage durable.

Utilisation croissante des tannins dans la production de vin et de boissons

La demande de tannins œnologiques connaît une croissance significative alors que les vignerons cherchent à améliorer la stabilité de la couleur, à enrichir la texture en bouche et à optimiser les caractéristiques de vieillissement, tout en respectant les exigences réglementaires en constante évolution. Aux États-Unis, le Bureau des alcools, du tabac et des taxes commerciales (TTB) a établi des limites d'utilisation précises, autorisant jusqu'à 24 livres de tannins pour 1 000 gallons de vin rouge et 6,4 GAE pour 1 000 gallons de vin blanc. Ces directives standardisées favorisent une adoption cohérente dans l'ensemble de l'industrie[1]Source : Code of Federal Regulations, "Matériaux autorisés pour le traitement du vin et du jus", ecfr.gov. En Europe, l'Autorité européenne de sécurité des aliments a approuvé l'acide tannique pour une utilisation dans l'alimentation animale à des concentrations allant jusqu'à 15 mg/kg, élargissant ainsi ses applications au-delà de la production vinicole traditionnelle. À l'échelle mondiale, l'Organisation internationale de la vigne et du vin (OIV) a légitimé l'utilisation des tannins œnologiques en définissant des normes de qualité pour des sources botaniques telles que les noix de galle, le châtaignier, le chêne et les pépins de raisin[2]Source : Organisation internationale de la vigne et du vin (OIV), "CODE œnologique international", oiv.int. De plus, la désignation GRAS (Généralement reconnu comme sûr) de la FDA pour des composés tanniques spécifiques a facilité leur intégration dans des applications alimentaires et de boissons plus larges. Les programmes de certification biologique contribuent en outre à la segmentation du marché en créant des opportunités premium pour les tannins d'origine naturelle.

Les propriétés antioxydantes et autres du tannin stimulent son utilisation dans les nutraceutiques

La reconnaissance clinique et réglementaire croissante des tannins en tant qu'antioxydants puissants, agents anti-inflammatoires et modulateurs du microbiote intestinal incite les formulateurs de nutraceutiques à intégrer des extraits standardisés d'écorce, de pépins de raisin et d'algues dans des gélules, des poudres et des gommes fonctionnelles. L'Organisation mondiale de la santé cite les polyphénols tels que les tannins pour leur rôle dans la réduction des marqueurs de stress oxydatif associés aux maladies chroniques, offrant aux propriétaires de marques un argumentaire scientifiquement étayé pour les allégations relatives à l'immunité et à la santé cardiaque. Parallèlement, le statut GRAS accordé par la Food and Drug Administration des États-Unis à plusieurs fractions de tannins abaisse les barrières réglementaires, permettant des extensions de gamme rapides dans les portefeuilles de nutrition sportive et de vieillissement en bonne santé. Les avancées en matière de raffinage — comme la filtration membranaire et le séchage par atomisation — permettent désormais d'obtenir des concentrés de haute pureté avec une teneur constante en proanthocyanidines, ce qui simplifie l'étiquetage des doses et les tests de stabilité pour la distribution mondiale. La demande d'antioxydants à étiquette propre continue d'augmenter, permettant aux fournisseurs de pratiquer des prix premium tout en approfondissant leur pénétration dans les rayons nutraceutiques centrés sur l'USD en Amérique du Nord, en Europe et de plus en plus en Asie-Pacifique.

Croissance dans l'industrie des adhésifs pour bois et des panneaux de particules

Alors que l'industrie des produits du bois se tourne vers des adhésifs sans formaldéhyde, on observe une forte hausse de la demande d'agents liants à base de tannin, notamment dans la production de panneaux de particules et de panneaux de lamelles orientées. Les normes strictes de l'Agence de protection de l'environnement des États-Unis sur les émissions de formaldéhyde pour les produits en bois composite poussent les fabricants à rechercher des systèmes adhésifs alternatifs. Les formulations à base de tannin s'imposent comme des solutions conformes. Pendant ce temps, le règlement de l'Union européenne sur les produits de construction fixe des limites d'émission, favorisant les alternatives adhésives naturelles au détriment des systèmes synthétiques à base de formaldéhyde. Le Forest Stewardship Council défend les méthodes de traitement du bois durables, approuvant les adhésifs biosourcés issus de sources renouvelables, tels que les tannins d'écorce. Des recherches du Centre de recherche technique de Finlande révèlent que l'écorce de résineux peut produire 130 kg de poudre de tannin brut par tonne d'écorce sèche, présentant une alternative rentable aux phénols d'origine fossile. L'Organisation internationale de normalisation a reconnu les adhésifs à base de tannin comme des substituts crédibles aux systèmes traditionnels dans ses méthodes d'essai pour les panneaux à base de bois. Ces avancées répondent non seulement à la demande industrielle croissante, mais valorisent également les matériaux d'écorce, traditionnellement relégués à la production d'énergie, renforçant ainsi les principes de l'économie circulaire dans la fabrication de produits forestiers.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La complexité des processus d'extraction limite la mise à l'échelle commerciale | -1.4% | Mondial, affectant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Variabilité des rendements d'extraction selon les zones géographiques | -0.8% | Mondial, avec un impact plus élevé dans les régions en développement | Moyen terme (2-4 ans) |

| Les réglementations strictes de la FDA et de l'UE augmentent les coûts de conformité | -0.6% | Mondial, affectant particulièrement les applications pharmaceutiques | Court terme (≤ 2 ans) |

| Concurrence des alternatives synthétiques | -0.5% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La complexité des processus d'extraction limite la mise à l'échelle commerciale

L'expansion du marché se heurte à des obstacles en raison des complexités techniques et des exigences en capital des processus d'extraction du tannin, les petits producteurs et les nouveaux entrants étant les plus touchés. Plus de 200 brevets sur les méthodes d'extraction du tannin, enregistrés par l'Office américain des brevets et des marques, soulignent la maîtrise technologique nécessaire à une production efficace. L'Organisation internationale de normalisation a fixé des critères de qualité stricts pour les produits à base de tannin, nécessitant un contrôle minutieux des paramètres d'extraction. Cela pose des défis pour les entreprises ne disposant pas d'équipements de pointe. Pendant ce temps, les exigences de bonnes pratiques de fabrication de l'Agence européenne des médicaments pour les tannins de qualité pharmaceutique imposent un contrôle qualité avancé et des méthodes d'extraction validées. De même, les directives de bonnes pratiques de fabrication actuelles de la FDA pour les compléments alimentaires stipulent des exigences détaillées en matière d'extraction botanique, augmentant les coûts de conformité et ajoutant aux défis techniques. Ces obstacles réglementaires et techniques non seulement ralentissent l'entrée sur le marché, mais gonflent également les dépenses de production. Cela pourrait nuire à la compétitivité des produits à base de tannin, notamment face aux homologues synthétiques, dans les secteurs sensibles aux prix et les marchés émergents.

Variabilité des rendements d'extraction selon les zones géographiques

Les disparités géographiques en matière de qualité des matières premières, de conditions climatiques et d'infrastructure de traitement entraînent des rendements de tannin incohérents, posant des défis pour la gestion de la chaîne d'approvisionnement et les stratégies de tarification. L'Organisation météorologique mondiale a signalé une variabilité climatique croissante, qui affecte significativement la teneur en composés phénoliques des plantes et la disponibilité saisonnière des matières premières. De plus, l'Organisation des Nations Unies pour l'alimentation et l'agriculture souligne des différences régionales notables en matière de productivité agricole, affectant directement la qualité et la quantité des matières premières riches en tannin. Les variations saisonnières de la teneur en composés phénoliques des plantes compliquent davantage l'efficacité de l'extraction, nécessitant des systèmes avancés de gestion des stocks et des calendriers de traitement précis pour maintenir une qualité de produit constante tout au long de l'année. Cependant, une mise en œuvre réussie nécessite une coordination étendue entre les producteurs agricoles, les installations de traitement et les utilisateurs finaux. Les variations des conditions du sol, des régimes de précipitations et des pratiques de récolte influencent la composition finale du tannin et ses niveaux de bioactivité, créant des incohérences que les fabricants doivent résoudre. Pour garantir des spécifications de produit fiables, les fabricants sont contraints de mettre en place des systèmes de contrôle qualité robustes et de maintenir des relations avec plusieurs fournisseurs. Bien que ces mesures contribuent à atténuer la variabilité, elles augmentent également la complexité opérationnelle et font monter les coûts, soulignant la nécessité de solutions innovantes pour rationaliser les chaînes d'approvisionnement et améliorer l'efficacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : dominance végétale grâce à une infrastructure établie

En 2025, les tannins d'origine végétale dominent le marché avec une part de 82,03 %, témoignant de décennies de méthodes d'extraction perfectionnées et de chaînes d'approvisionnement fiables. Ces tannins sont issus de sources traditionnelles telles que le quebracho, l'acacia, le châtaignier et le chêne. Ce leadership sur le marché est renforcé par des pratiques agricoles solides et des installations de traitement, garantissant une qualité irréprochable et un approvisionnement fiable. Le Service forestier du Département de l'agriculture des États-Unis a mené des études approfondies sur l'extraction des tannins d'écorce des forêts nationales, ouvrant la voie à une chaîne d'approvisionnement solide. Pendant ce temps, l'Institut forestier européen a déployé des directives de récolte durable de l'écorce, équilibrant la vitalité des forêts avec la demande en matières premières tanniques. Ces sources traditionnelles bénéficient d'une large acceptation réglementaire, la FDA jugeant certains tannins d'origine végétale sûrs pour une utilisation alimentaire. De plus, l'Union internationale des organisations de recherche forestière défend des pratiques d'approvisionnement durable, garantissant un approvisionnement régulier en tannins sans compromettre les normes environnementales.

Les algues brunes émergent comme la source à la croissance la plus rapide, avec un TCAC projeté de 7,92 % jusqu'en 2031. Cette progression est attribuée à la bioactivité supérieure des phlorotannins des algues et à leur rôle croissant dans les produits pharmaceutiques. L'Administration nationale océanique et atmosphérique garantit la culture des algues brunes, la considérant comme une ressource marine durable pouvant être récoltée sans nuire à l'environnement. Dans ce sens, le Fonds européen pour les affaires maritimes et la pêche finance des recherches sur les biotechnologies marines, mettant en lumière l'extraction des phlorotannins pour des applications pharmaceutiques et nutraceutiques. Au Japon, l'Agence pour les sciences et technologies marines et terrestres a mis au point des méthodes de culture avancées, garantissant que les algues brunes produisent des phlorotannins de manière constante tout au long de l'année. L'Association internationale des algues marines a établi des critères de qualité pour ces tannins d'origine marine, facilitant leur intégration dans des applications premium. Ces avancées élèvent non seulement les algues brunes au rang de source recherchée pour des applications de niche, mais répondent également aux défis de durabilité liés à la récolte des plantes terrestres.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : leadership de l'industrie du cuir grâce au soutien réglementaire

En 2025, l'industrie du cuir détient une part de marché robuste de 65,67 %, soutenue par un pivot mondial vers le tannage durable et des pressions réglementaires croissantes pour éliminer progressivement les produits chimiques à base de chrome. En réponse à ces évolutions, l'Agence européenne des produits chimiques a restreint l'utilisation des composés du chrome, amplifiant ainsi la demande de tannage végétal. De même, l'Agence de protection de l'environnement des États-Unis, par le biais de sa loi sur le contrôle des substances toxiques, défend les agents tannants naturels, écartant les homologues synthétiques. La sécurité au travail est également au cœur des préoccupations, l'Organisation internationale du travail fixant des normes qui limitent l'exposition aux produits chimiques dangereux de tannage et de traitement du cuir, approuvant davantage les alternatives d'origine végétale. Le Leather Working Group, une association industrielle de premier plan, a déployé des protocoles de gestion environnementale, avec un accent clair sur la promotion du tannage végétal. Dans un mouvement industriel significatif, les grands constructeurs automobiles imposent désormais du cuir sans chrome pour leurs intérieurs, renforçant la demande de tannins naturels dans les applications à grand volume.

Pendant ce temps, l'industrie du bois est en plein essor, avec une croissance projetée à un TCAC de 7,24 % jusqu'en 2031. Cette croissance est largement attribuée à des réglementations strictes sur les émissions de formaldéhyde et à un appétit croissant pour des matériaux de construction durables. Les normes de l'Agence de protection de l'environnement des États-Unis sur les émissions de formaldéhyde pour les produits en bois composite orientent l'industrie vers des systèmes adhésifs à base de tannin. De l'autre côté de l'Atlantique, le règlement de l'Union européenne sur les produits de construction fixe des critères de performance qui favorisent les adhésifs biosourcés, leur donnant un avantage sur les homologues synthétiques. Reconnaissant ce changement, le Forest Stewardship Council a déployé des normes de certification qui approuvent les adhésifs à base de tannin comme substituts écologiques aux systèmes traditionnels à base de formaldéhyde. L'Organisation internationale de normalisation est également dans la mêlée, établissant des protocoles d'essai pour les panneaux à base de bois afin de valider l'efficacité des adhésifs à base de tannin dans des rôles structurels. Ajoutant à l'élan, le programme de certification LEED du Green Building Council incite à l'utilisation de matériaux biosourcés, y compris les produits en bois liés au tannin, en leur attribuant des points précieux dans les projets de construction durable.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, l'Europe détient une part de marché dominante de 33,61 %, soutenue par des réglementations environnementales strictes et un cadre industriel robuste qui défend les applications naturelles du tannin. L'Autorité européenne de sécurité des aliments a établi des protocoles de sécurité définitifs pour les tannins dans les usages alimentaires, d'alimentation animale et industriels, favorisant un climat de certitude réglementaire qui attire les investissements. Pendant ce temps, l'Agence européenne des médicaments a approuvé des composés tanniques spécifiques pour un usage pharmaceutique, créant des niches de marché lucratives. Le règlement REACH de l'UE limite les produits chimiques dangereux dans les industries, imposant un passage vers des alternatives plus sûres et naturelles comme les tannins. Soulignant davantage l'engagement de la région, le Plan d'action pour l'économie circulaire de la Commission européenne défend la transformation des déchets agricoles et forestiers en produits chimiques biosourcés. Sur le plan financier, la Banque européenne d'investissement soutient des projets technologiques durables, notamment l'extraction et le traitement du tannin, renforçant l'infrastructure de la région.

L'Asie-Pacifique est en pleine ascension, avec une croissance projetée à un TCAC de 7,62 % jusqu'en 2031, alimentée par une industrialisation rapide et des réglementations en évolution qui approuvent les utilisations de produits naturels. Les plans de développement stratégique de la Chine, pilotés par la Commission nationale du développement et de la réforme, mettent désormais en avant les produits chimiques biosourcés, ouvrant la voie à la production de tannin. En Inde, le Ministère des produits chimiques et des engrais déploie des incitations liées à la production, renforçant la fabrication de produits naturels, notamment l'extraction de tannin à partir de sous-produits agricoles. Le Ministère de la santé, du travail et du bien-être du Japon élargit l'horizon des aliments fonctionnels, intégrant désormais les ingrédients à base de tannin dans des formats variés. L'Association des nations de l'Asie du Sud-Est établit des normes régionales pour les produits naturels, rationalisant le commerce des matériaux tanniques. En Australie, le Département de l'agriculture lance des programmes de certification biologique, ouvrant la voie à un marché premium pour les tannins d'origine naturelle, diversifiant ainsi le paysage du marché régional.

L'Amérique du Nord suit une trajectoire de croissance régulière, portée par des mesures réglementaires qui défendent les substituts naturels aux produits synthétiques. Les déterminations GRAS de la Food and Drug Administration des États-Unis pour les composés tanniques leur ouvrent la voie dans le secteur alimentaire et des boissons. Les normes de l'Agence de protection de l'environnement des États-Unis sur les émissions de formaldéhyde renforcent l'argument en faveur des adhésifs à base de tannin dans la fabrication du bois. Pendant ce temps, le Bureau des alcools, du tabac et des taxes commerciales affine les réglementations sur les matériaux de traitement du vin, fixant des directives et des limites claires pour l'utilisation du tannin, équilibrant innovation et sécurité. L'Amérique du Sud, avec sa riche diversité de sources de matières premières, voit le Brésil mener des investissements dans la foresterie durable, renforçant les chaînes d'approvisionnement en tannin. Au Moyen-Orient et en Afrique, un intérêt croissant se manifeste, stimulé par des programmes internationaux prônant la valorisation des déchets agricoles et une conscience croissante des principes de l'économie circulaire.

Paysage concurrentiel

Le marché du tannin reste modéré, avec une poignée d'acteurs régionaux et nationaux dominants répartis dans divers pays. Les entreprises leaders se concentrent de plus en plus sur les fusions, les expansions, les acquisitions, les partenariats et le développement de nouveaux produits pour renforcer leur visibilité de marque. Les acteurs notables du marché comprennent Sodra Skogsagarna, Ajinomoto Co., Inc., Silvateam Group, Laffort Holding et TANAC.

Cette concentration modérée dans l'industrie ouvre la voie à une consolidation accrue, notamment alors que les entreprises cherchent à élargir leur empreinte géographique et à approfondir leur expertise applicative par le biais de rachats stratégiques. Le succès dans ce paysage dépend d'une conformité réglementaire adroite, les entreprises devant faire face à des processus d'approbation complexes dans diverses juridictions, tout en maintenant des critères stricts de qualité et de sécurité des produits. De plus, l'adoption de technologies, notamment en matière d'efficacité d'extraction et de standardisation des produits, devient un avantage concurrentiel essentiel. Les entreprises accordent également la priorité à l'approvisionnement durable et aux initiatives d'économie circulaire, non seulement pour se démarquer, mais aussi pour s'aligner sur l'évolution des paysages réglementaires.

La concentration modérée de l'industrie crée des opportunités de consolidation, notamment alors que les entreprises cherchent à étendre leur portée géographique et leur expertise applicative par le biais d'acquisitions stratégiques. Les capacités de conformité réglementaire déterminent de plus en plus le succès concurrentiel, les entreprises devant naviguer dans des processus d'approbation complexes dans de multiples juridictions tout en maintenant des normes de qualité et de sécurité des produits.

Leaders de l'industrie du tannin

Sodra Skogsagarna

Ajinomoto Co., Inc

Silvateam Group

Laffort Holding

TANAC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : Södra a annoncé ses plans d'investissement dans une nouvelle ligne de production à son installation de Värö en Suède pour extraire industriellement le tannin de l'écorce des arbres, créant un agent tannant végétal principalement destiné au traitement du cuir de manière plus respectueuse de l'environnement. Prévue pour être mise en service en 2026, l'usine aura la capacité de produire suffisamment de tannin pour des millions de mètres carrés de cuir par an, offrant une alternative durable aux produits chimiques de tannage d'origine fossile, selon la marque.

- Février 2024 : Silvateam S.p.A., leader mondial des tannins d'origine végétale, a acquis wet-green GmbH, créateur de la technologie brevetée wet-green pour l'Olivenleder, formant un partenariat qui établit une nouvelle référence en matière de technologie de tannage durable d'origine végétale. Selon l'entreprise, cette alliance combine l'expertise de Silvateam en matière d'extraction de tannins végétaux et de gestion de la chaîne d'approvisionnement avec l'agent tannant 100 % biosourcé de wet-green, permettant la production de cuir biodégradable et non toxique à partir de sous-produits de feuilles d'olivier et élargissant la portée des marques Olivenleder et Ecotan.

Portée du rapport sur le marché mondial du tannin

Le marché mondial du tannin a été segmenté par source en extraits de tannin naturels et synthétiques ; et par application en alimentation et boissons, pharmaceutiques, cuir et autres, ce qui inclut l'alimentation animale, le traitement de l'eau et son utilisation dans les industries chimiques. Le secteur de l'alimentation et des boissons peut être subdivisé en vin, boissons prêtes à consommer et autres. L'étude fournit également une analyse du marché du tannin dans les marchés émergents et établis à travers le monde, notamment en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et Afrique.

| Végétale |

| Algues brunes |

| Alimentation et boissons |

| Pharmaceutique et nutraceutique |

| Industrie du cuir |

| Industrie du bois |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et Afrique |

| Par source | Végétale | |

| Algues brunes | ||

| Par application | Alimentation et boissons | |

| Pharmaceutique et nutraceutique | ||

| Industrie du cuir | ||

| Industrie du bois | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du tannin ?

Le marché du tannin s'élève à 3,18 milliards USD en 2026 et devrait croître pour atteindre 4,41 milliards USD d'ici 2031.

Quel segment domine le marché du tannin par application ?

Le cuir domine, représentant 65,67 % des revenus de 2025 en raison des évolutions mondiales vers le traitement sans chrome.

Quelle région connaît la croissance la plus rapide sur le marché du tannin ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 7,62 % jusqu'en 2031, soutenue par des incitations aux produits chimiques biosourcés en Chine et en Inde.

Quel est le principal moteur de la demande de tannin dans les composites de bois ?

Les limites d'émissions de formaldéhyde en Amérique du Nord et en Europe orientent les fabricants de panneaux vers des adhésifs à base de tannin.

Dernière mise à jour de la page le: