Taille et part du marché du retrait de tatouage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.98 Milliards de dollars |

| Taille du Marché (2031) | 1.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du retrait de tatouage par Mordor Intelligence

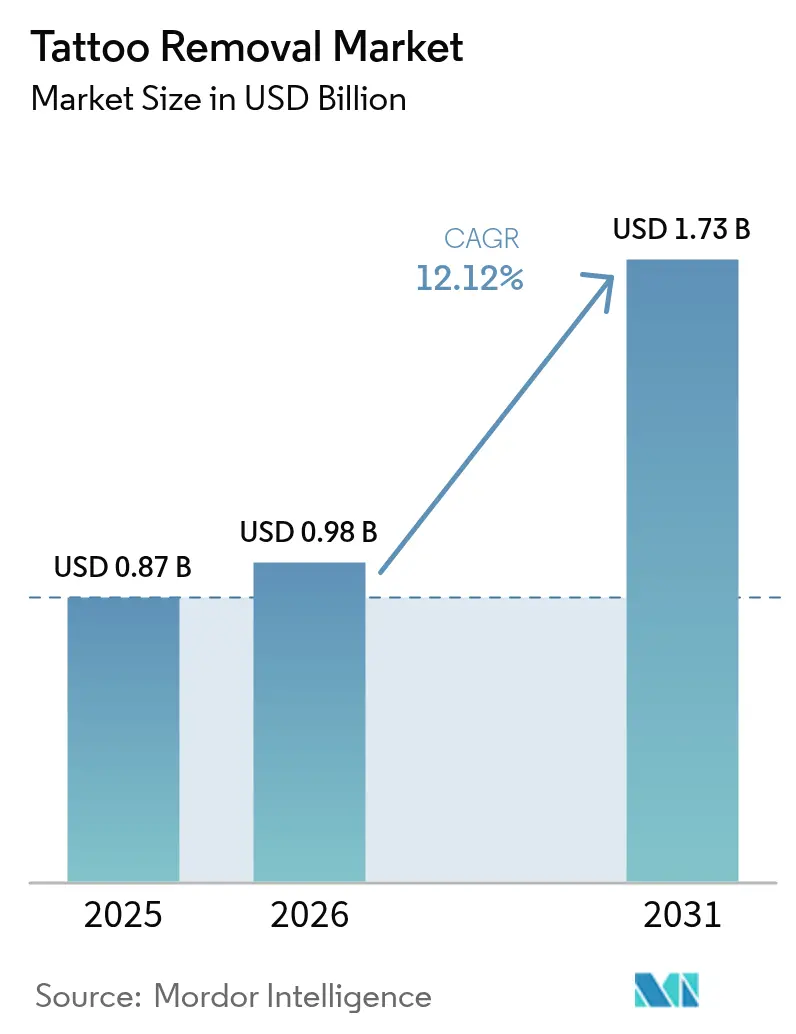

La taille du marché du retrait de tatouage était évaluée à 0,87 milliard USD en 2025 et devrait croître de 0,98 milliard USD en 2026 pour atteindre 1,73 milliard USD d'ici 2031, à un TCAC de 12,12 % au cours de la période de prévision (2026-2031). Cette progression saine reflète une évolution des attitudes des consommateurs qui favorisent désormais l'art corporel réversible, des règles d'apparence professionnelle plus strictes et des gains réguliers en matière de dépenses médico-esthétiques. Les lasers picosecondes multi-longueurs d'onde réduisent les durées de traitement et améliorent les taux d'élimination, tandis que les efforts des gouvernements pour restreindre les produits chimiques dangereux dans les encres incitent de nombreux consommateurs à opter pour un retrait professionnel plutôt que des solutions à domicile. Les réseaux de cliniques se multiplient dans les grandes villes, tirant parti du pouvoir d'achat croissant des jeunes adultes qui considèrent les procédures de « remise à zéro » de la peau comme un investissement dans leur employabilité et leur image personnelle. Dans le même temps, l'économie du paiement privé reste un obstacle pour certains, maintenant les prestataires haut de gamme dans une position solide.

Points clés du rapport

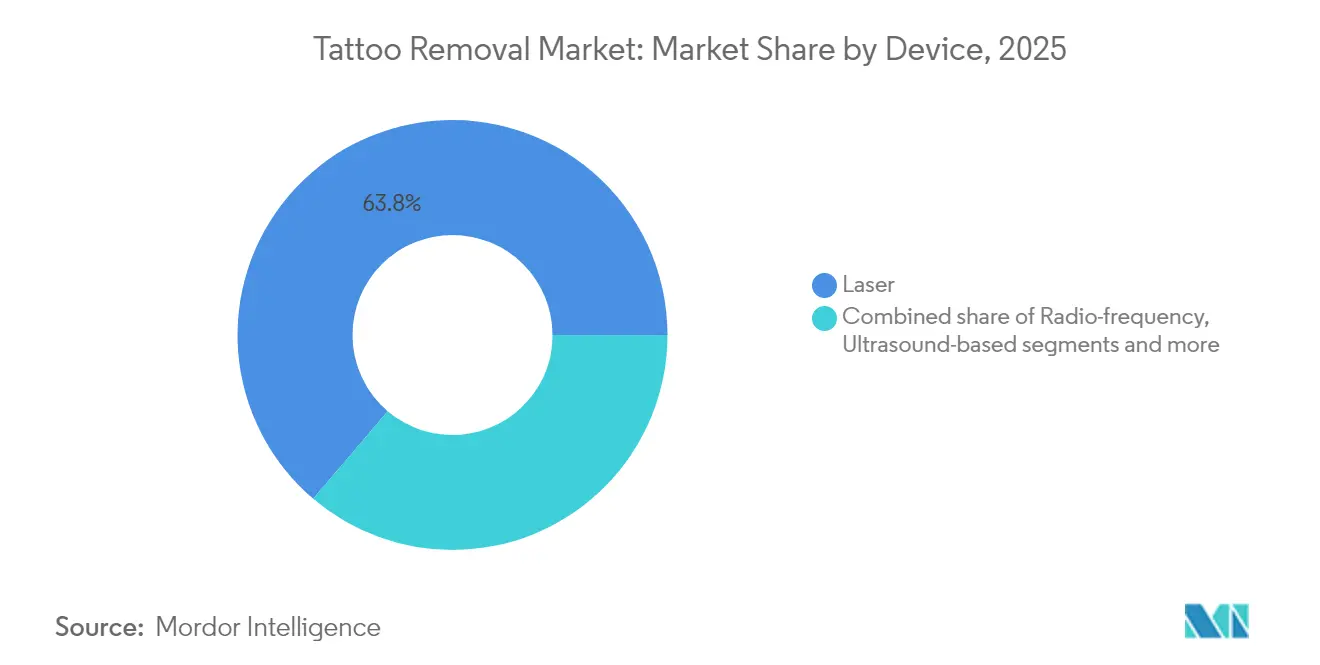

- Par dispositif, les appareils laser détenaient 63,78 % de la part du marché du retrait de tatouage en 2025 ; les ultrasons focalisés de haute intensité devraient croître à un TCAC de 13,34 % jusqu'en 2031.

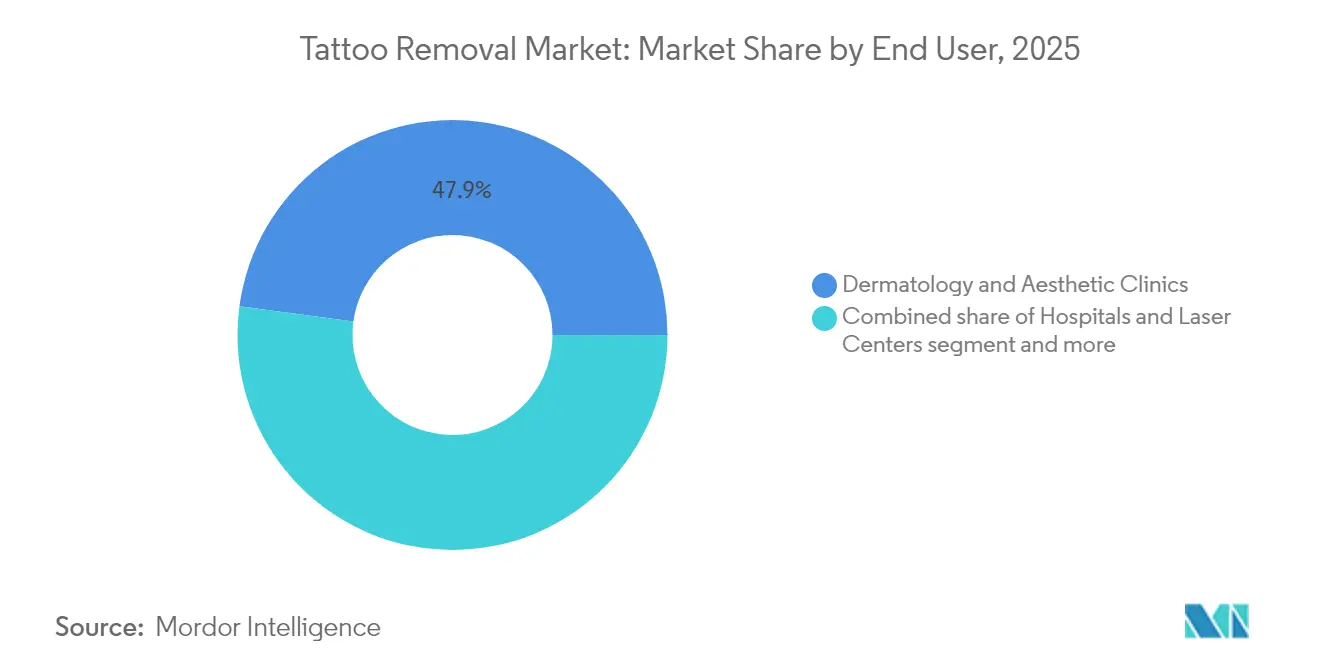

- Par utilisateur final, les cliniques de dermatologie et d'esthétique étaient en tête avec une part de revenus de 47,86 % en 2025, tandis que les spas médicaux devraient se développer à un TCAC de 13,85 % jusqu'en 2031.

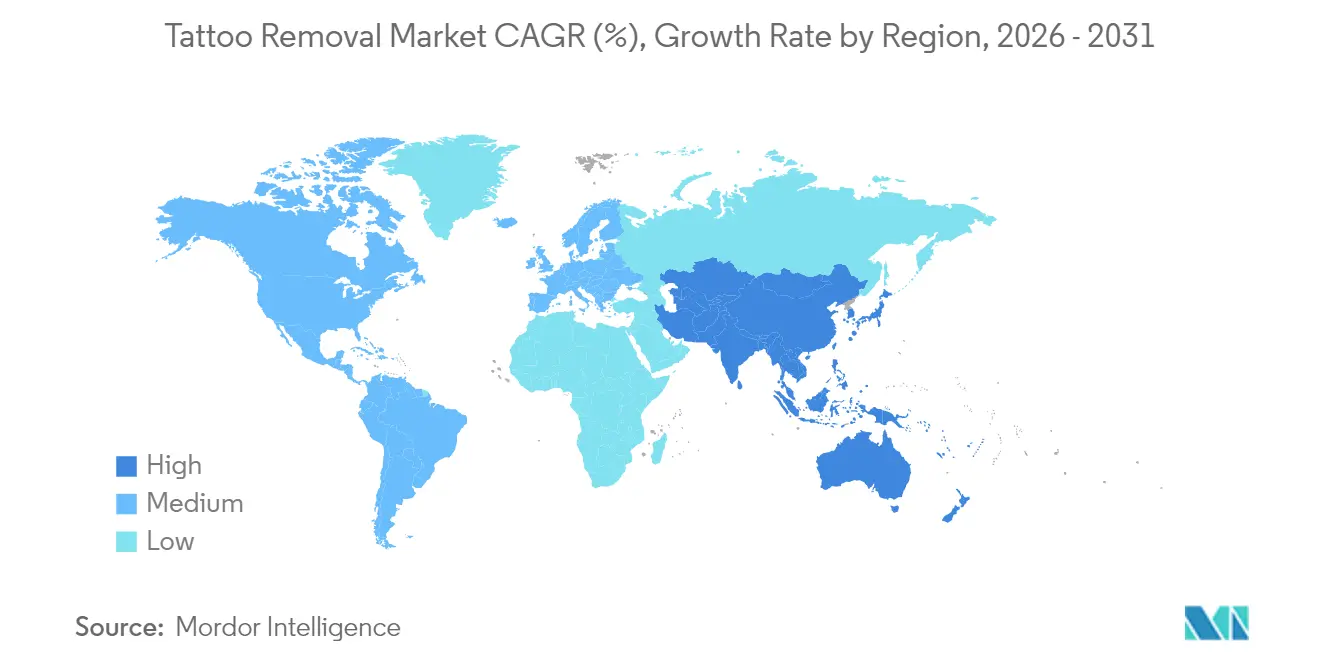

- Par géographie, l'Amérique du Nord détenait 39,76 % de la part du marché du retrait de tatouage en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 13,7 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du retrait de tatouage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence mondiale croissante du regret de tatouage chez les millennials et la génération Z | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Évolution des tendances esthétiques de style de vie vers un look « peau nette » | +1.8% | Amérique du Nord et UE, expansion vers les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse du revenu disponible dans les économies émergentes d'Asie-Pacifique | +2.3% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Avancées technologiques continues dans les plateformes laser multi-longueurs d'onde | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Expansion rapide des chaînes de cliniques de dermatologie et d'esthétique dans les centres urbains | +2.0% | Mondial, avec des gains précoces dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Politiques de sélection à l'embauche restreignant les tatouages | +1.4% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante du regret de tatouage chez les millennials et la génération Z

Un quart des adultes tatoués déclarent regretter leur tatouage, et les cohortes plus jeunes représentent la majorité des demandes de retrait, renforçant un flux démographique régulier pour le marché du retrait de tatouage. Les changements de carrière, l'évolution identitaire et un plus grand pouvoir d'achat se combinent pour faire du retrait un événement planifié dans le cycle de vie plutôt qu'un remède de dernière minute. Les cliniques notent que les femmes et les jeunes diplômés représentent une part importante des consultations, ce qui laisse présager une demande soutenue à mesure que cette cohorte vieillit. Cette tendance est amplifiée par l'influence des réseaux sociaux et l'évolution des attentes professionnelles qui font du retrait de tatouage un investissement stratégique de carrière plutôt qu'un choix purement esthétique.

Évolution des tendances esthétiques de style de vie vers un look « peau nette »

Les tendances beauté minimalistes promues sur Instagram et TikTok ont redéfini ce que signifie une apparence « fraîche » et « professionnelle » dans toutes les cultures. Des enquêtes dermatologiques montrent que 68 % des patients ayant recours au retrait citent « l'évolution du style » plutôt que le regret comme principal déclencheur. En Asie-Pacifique, les préférences traditionnelles pour une peau non marquée convergent avec les sensibilités occidentales du style « clean girl », générant un langage esthétique commun qui favorise l'atténuation ou l'effacement complet des tatouages. Les influenceurs publient régulièrement des vidéos avant-après, démystifiant les temps d'arrêt et normalisant les engagements sur plusieurs séances. Les cliniques en profitent en associant le retrait à des soins d'éclat de la peau, positionnant le service comme faisant partie d'un parcours de bien-être global plutôt que comme une simple mesure corrective.

Hausse du revenu disponible dans les économies émergentes d'Asie-Pacifique

La classe moyenne montante d'Asie-Pacifique alimente des hausses parallèles de l'adoption et du retrait de tatouages. Les cliniques locales s'appuient sur des prix compétitifs et un marketing de style occidental pour attirer de jeunes professionnels qui peuvent désormais se permettre des forfaits multi-séances. Les dépenses en services esthétiques dépassent la croissance du PIB régional, soulignant l'élasticité des revenus pour les traitements axés sur l'apparence. La hausse des revenus disponibles en Chine, en Inde et en Asie du Sud-Est coïncide avec des influences esthétiques occidentales qui stimulent à la fois l'adoption du tatouage et les décisions de retrait ultérieures. Le dividende démographique dans ces marchés crée une large population de jeunes professionnels qui considèrent le retrait de tatouage comme un investissement pour l'avancement de leur carrière.

Avancées technologiques continues dans les plateformes laser multi-longueurs d'onde

Les lasers picosecondes offrent des taux d'élimination complète de 74,3 % et réduisent le nombre de séances de près de moitié par rapport aux anciens systèmes à commutation Q. Les nouveaux appareils intègrent jusqu'à quatre longueurs d'onde, permettant aux opérateurs de cibler en toute sécurité et de manière plus rentable les encres bleu-vert tenaces. Les pipelines de R&D présentent des prototypes à basse énergie et haute fréquence qui promettent des temps d'arrêt plus courts. Ces avancées technologiques créent des avantages concurrentiels pour les premiers adoptants tout en réduisant les coûts de traitement grâce à une efficacité améliorée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût global élevé du traitement en raison des protocoles multi-séances | -1.7% | Mondial, particulièrement impactant dans les marchés émergents | Moyen terme (2-4 ans) |

| Effets indésirables post-procédure et risque de cicatrices | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Couverture de remboursement limitée et absence de prise en charge par les assurances | -1.5% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Manque d'opérateurs laser qualifiés dans les régions à faibles revenus et rurales | -0.9% | Mondial, concentré dans les régions rurales et en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût global élevé du traitement en raison des protocoles multi-séances

Le retrait reste un service haut de gamme payé de la poche du patient. La Société américaine des chirurgiens plasticiens évalue les frais moyens par séance à 697 USD, et la plupart des patients ont besoin de 5 à 8 visites pour une élimination satisfaisante. Les plans de financement aident, mais le fardeau cumulatif restreint l'adoption parmi les groupes à faibles revenus. La disponibilité de plans de paiement et les remises sur forfaits émergent comme des facteurs de différenciation concurrentiels, mais l'obstacle fondamental du coût limite l'expansion du marché aux segments à revenus plus élevés. Le défi du coût est particulièrement aigu pour les tatouages grands ou complexes qui peuvent nécessiter 10 à 20 séances, poussant les coûts totaux dans la catégorie des achats de luxe qui exclut une large participation au marché.

Couverture de remboursement limitée et absence de prise en charge par les assurances

Classé comme électif, le retrait de tatouage bénéficie d'un soutien négligeable des assureurs dans les principaux marchés, maintenant le marché du retrait de tatouage fortement tributaire du paiement privé. Sans preuve clinique reliant le retrait à une amélioration de la santé, les programmes publics sont peu susceptibles de modifier la couverture à court terme. La limitation du remboursement empêche également le retrait de tatouage d'être positionné comme un soin préventif pour l'emploi ou le bien-être psychologique, limitant les arguments d'expansion du marché. Ce frein devrait persister à moins que des preuves médicales n'émergent reliant le retrait de tatouage à des bénéfices mesurables pour la santé ou l'économie justifiant une couverture par les assurances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par dispositif : la domination du laser face à la disruption des ultrasons

Les systèmes laser représentaient 63,78 % des revenus du marché du retrait de tatouage en 2025, validant des décennies d'utilisation clinique et de multiples autorisations de la FDA. La taille du marché du retrait de tatouage pour les plateformes laser devrait continuer à se développer, mais les appareils à ultrasons affichent le TCAC le plus rapide à 13,34 % alors que les praticiens testent la fragmentation des pigments sans chaleur. La technologie picoseconde redéfinit les références de performance, notamment pour les œuvres multicolores qui nécessitaient historiquement des dizaines de séances. Des fabricants tels que Cutera, Candela et Fotona ont ajouté des modes multi-longueurs d'onde qui traitent divers profils d'encre en moins de passages, améliorant la productivité des cliniques. Les ultrasons focalisés de haute intensité, bien que de niche, séduisent les phototypes de peau foncée qui présentent un risque plus élevé d'hyperpigmentation post-inflammatoire avec les lasers thermiques. Les combinaisons de radiofréquence restent mineures mais attrayantes pour les cliniques proposant un resserrement cutané simultané.

La dynamique concurrentielle au sein du segment laser tourne de plus en plus autour des contrats de service, des mises à niveau logicielles et des ventes de consommables plutôt que du seul matériel. Les fournisseurs proposent aux cliniques des packages de formation et des kits d'outils marketing, favorisant la fidélité à long terme et différenciant leurs offres. Les litiges de propriété intellectuelle sur l'ingénierie de la durée d'impulsion se poursuivent, indiquant une course aux armements technologiques qui n'est pas encore résolue.

Par utilisateur final : les spas médicaux défient la domination clinique

Les cliniques de dermatologie et d'esthétique contrôlaient 47,86 % des revenus du marché du retrait de tatouage en 2025, reflétant la confiance des cliniciens et des compétences diagnostiques avancées. Pourtant, les spas médicaux se développent à un TCAC de 13,85 %, portés par des environnements centrés sur le client et des forfaits cosmétiques groupés. La taille du marché du retrait de tatouage au sein des spas médicaux devrait s'élargir à mesure que les opérateurs non médecins obtiennent des certifications dans le cadre de protocoles supervisés. Les chaînes s'appuient sur des vitrines commerciales et une présence sur les réseaux sociaux pour réduire les coûts d'acquisition de patients, grignotant le leadership traditionnel des cliniques.

Les hôpitaux et les centres laser traitent toujours les cas complexes — tatouages de grande taille, patients immunodéprimés ou complications liées aux pigments — où les profils de risque médical exigent une supervision médicale. Les opérateurs de niche proposant des services de retrait mobiles ou éphémères répondent aux clients soucieux de la commodité, mais font face à un contrôle réglementaire concernant la sécurité des lasers et l'élimination des déchets.

Analyse géographique

L'Amérique du Nord détenait 39,76 % des revenus du marché du retrait de tatouage en 2025, aidée par une prévalence de tatouage chez les adultes de 32 % aux États-Unis et un réseau de distribution d'appareils esthétiques bien développé. La supervision fédérale offre des voies d'autorisation prévisibles, donnant aux consommateurs confiance dans la sécurité des traitements. Les programmes de financement qui répartissent les coûts multi-séances sur 12 à 18 mois améliorent également l'accessibilité. La croissance se tourne désormais vers les villes secondaires où la densité des cliniques était auparavant faible, bien que la saturation dans les métropoles de premier rang pourrait ralentir le TCAC régional.

Le marché européen bénéficie de réglementations robustes en matière de sécurité des consommateurs et de dépenses esthétiques élevées. La Direction européenne de la qualité des médicaments et des soins de santé promeut une surveillance stricte des encres de tatouage, et une interdiction en 2024 de 4 000 produits chimiques dangereux, dont les pigments Bleu 15 et Vert 7, a incité de nombreux porteurs de longue date à programmer des retraits. L'Allemagne, la France, le Royaume-Uni et l'Italie ancrent la demande, les marchés du Sud et de l'Est montrant un potentiel de rattrapage à mesure que l'infrastructure des cliniques se développe.

L'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 13,7 % jusqu'en 2031. La hausse du revenu disponible parmi les jeunes citadins de Chine, d'Inde et d'Asie du Sud-Est stimule à la fois l'adoption du tatouage et le retrait ultérieur. Des prix de service compétitifs — bien inférieurs aux niveaux nord-américains — contribuent à démocratiser l'accès. Les cadres réglementaires varient, mais les grands groupes hospitaliers privés et les chaînes de spas médicaux franchisés déploient des suites laser accréditées, signalant un jeu d'échelle similaire à celui observé dans l'esthétique faciale. L'Australie, le Japon et la Corée du Sud restent des sous-marchés premium favorisant les appareils picosecondes de fabrication américaine et des protocoles plus courts.

Paysage concurrentiel

Le marché du retrait de tatouage est modérément fragmenté. Les acteurs historiques du secteur tels que Cutera, Candela Medical, Fotona et Cynosure-Lutronic sont en concurrence avec des perturbateurs émergents dotés de plateformes économes en énergie. La restructuration en vertu du chapitre 11 de Cutera pour réduire 400 millions USD de dette reflète la hausse des coûts de R&D et la pression sur les prix.[3]Source : StockTitan, « La procédure de dépôt de bilan en vertu du chapitre 11 de Cutera peut-elle transformer 400 millions USD de dette en un nouveau départ ? » stocktitan.net La polyvalence multi-longueurs d'onde, les préréglages de paramètres pilotés par logiciel et la formation après-vente sont devenus des facteurs de différenciation clés.

Les alliances stratégiques sont en hausse. Les fabricants d'appareils s'associent à des chaînes de cliniques pour des modèles de partage des revenus qui alignent le placement du matériel sur la croissance du volume de patients. Les modalités énergétiques alternatives se taillent des niches de marché inexploitées : des spin-offs académiques commercialisent des impulsions pico à très basse énergie qui promettent des temps d'arrêt plus courts.

Les barrières à l'entrée comprennent l'intensité capitalistique, les approbations réglementaires et la nécessité d'opérateurs certifiés. Néanmoins, les capitaux de capital-investissement continuent d'affluer dans les regroupements de groupes régionaux de spas médicaux, signalant une confiance dans les pipelines de patients consolidés et les synergies de vente croisée. Les séances à prix premium, les plans de traitement groupés et les offres complémentaires de rajeunissement cutané maintiennent des marges attractives malgré une concurrence croissante.

Leaders du secteur du retrait de tatouage

Alma Lasers Ltd

Lumenis LTD

Cutera, Inc.

Hologic, Inc (CynoSure Inc)

Asclepion Laser Technologies Gmbh

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : Hahn & Co. a finalisé la fusion de Cynosure avec Lutronic, formant « Cynosure Lutronic » pour accélérer l'innovation mondiale.

- Mars 2024 : Reveal Lasers a lancé Karma, une plateforme Nd:YAG double longueur d'onde 532/1064 nm pour le retrait de tatouage et le rajeunissement cutané.

- Janvier 2024 : Quanta System a présenté Discovery PICO avec VarioPulse, délivrant jusqu'à 1,8 GW de puissance crête pour l'élimination multicolore.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial du retrait de tatouage comme le revenu annuel total généré par les hôpitaux agréés, les cliniques de dermatologie, les spas médicaux et les centres laser spécialisés à partir de procédures qui effacent complètement ou atténuent partiellement les tatouages décoratifs ou cosmétiques permanents par des traitements au laser, à la radiofréquence, aux ultrasons, par excision chirurgicale ou par dermabrasion.

Les exclusions de portée comprennent les revenus provenant des crèmes décolorantes à usage domestique, des stylos laser à faire soi-même, des tatouages temporaires et des ventes d'équipements d'investissement aux prestataires, qui se situent en dehors de ce marché.

Aperçu de la segmentation

- Par dispositif

- Laser

- Radiofréquence

- Ultrasons

- Autres dispositifs

- Par utilisateur final

- Hôpitaux et centres laser

- Cliniques de dermatologie et d'esthétique

- Spas médicaux

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Plusieurs entretiens semi-structurés ont été réalisés avec des dermatologues, des directeurs de spas médicaux, des spécialistes de produits de plateformes laser et des conseillers en remboursement en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces discussions ont permis de clarifier le nombre typique de séances, les prix premium émergents des picosecondes et les obstacles à l'acceptation régionale, nous permettant de combler les lacunes de données et d'affiner les hypothèses du modèle.

Recherche documentaire

Les analystes ont d'abord rassemblé des données publiquement disponibles sur les procédures et les prix auprès d'organismes de premier rang tels que la Société américaine de chirurgie dermatologique, les autorisations laser 510(k) de la FDA américaine, les statistiques ambulatoires d'Eurostat et les barèmes de frais de services médicaux du Ministère de la santé, du travail et des affaires sociales du Japon. Les documents des associations professionnelles de l'Association internationale d'esthétique et de laser, les travaux évalués par des pairs dans Lasers in Surgery and Medicine, et les données d'expédition pour les systèmes à commutation Q extraites de Volza ont aidé à dimensionner les bases installées d'appareils et les courbes d'adoption régionales. Les instantanés financiers des principales chaînes de cliniques ont été extraits via D&B Hoovers, tandis que les archives de presse sur Dow Jones Factiva ont fourni des informations récentes sur les mouvements d'expansion. Cette liste est illustrative ; de nombreuses autres sources crédibles ont été consultées lors de la collecte des preuves.

Dimensionnement du marché et prévisions

Un modèle descendant de prévalence commence par l'incidence du tatouage chez les adultes par pays, superpose la part exprimant un « regret de tatouage » et multiplie par les taux de recherche de retrait et d'achèvement du traitement pour dériver les volumes annuels de séances, qui sont ensuite valorisés aux tarifs moyens pondérés. Les vérifications ascendantes utilisent des journaux de procédures de prestataires échantillonnés, des enquêtes sur l'utilisation des salles laser et le prix de vente moyen multiplié par les volumes unitaires pour les principales chaînes. Les variables principales comprennent les tendances de prévalence du tatouage, le sentiment de regret, le nombre moyen de séances par retrait, la trajectoire du prix par séance, la croissance de la densité des cliniques et la pénétration des lasers picosecondes. La régression multivariée soutenue par le lissage ARIMA projette ces facteurs jusqu'en 2030, avec une analyse de scénarios appliquée pour un ralentissement économique ou une adoption technologique rapide. Les lacunes de données dans les marchés immatures sont comblées par des proxys de pays proches partageant la culture du tatouage et les tranches de revenus.

Validation des données et cycle de mise à jour

Les résultats font l'objet de trois niveaux de révision : des indicateurs de variance automatisés, des vérifications par les pairs des analystes seniors et la validation par le responsable de la recherche. Les anomalies par rapport aux références externes déclenchent une reprise de contact avec les personnes interrogées. Mordor actualise le modèle chaque année et publie des révisions intermédiaires après des événements réglementaires ou technologiques importants, garantissant aux utilisateurs de toujours disposer de la base de référence la plus récente.

Pourquoi la base de référence du marché du retrait de tatouage de Mordor est-elle fiable

Les estimations publiées divergent parce que les entreprises mélangent les appareils et les services, appliquent des structures de prix divergentes ou figent leurs modèles pendant des années.

En limitant la portée aux flux de revenus des prestataires et en associant la construction de la prévalence à des audits de prix réels, Mordor fournit un chiffre que les décideurs peuvent retracer jusqu'à des leviers transparents.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,87 milliard USD (2025) | ||

| 1,29 milliard USD (2025) | Consultance régionale A | Intègre les ventes de produits de soins post-procédure et les forfaits de téléconsultation, gonflant les totaux |

| 4,34 milliards USD (2021) | Consultance mondiale B | Fusionne les revenus des appareils avec les honoraires de procédure et utilise des bases de change plus anciennes |

| 0,14 milliard USD (2022) | Revue professionnelle C | Couvre uniquement les ventes de matériel, en omettant les revenus des services cliniques |

La comparaison montre que les chiffres varient considérablement lorsque la portée ou l'année de base dérive. La sélection rigoureuse des variables de Mordor, le rythme d'actualisation annuel et la validation à double couche maintiennent sa base de référence du retrait de tatouage équilibrée, reproductible et prête pour une utilisation stratégique en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du retrait de tatouage ?

Le marché du retrait de tatouage est évalué à 0,98 milliard USD en 2026 et devrait atteindre 1,73 milliard USD d'ici 2031 à un TCAC de 12,12 %.

Quelle technologie de dispositif domine le marché du retrait de tatouage ?

Les plateformes laser dominent, détenant 63,78 % des revenus de 2025, bien que les systèmes à ultrasons connaissent la croissance la plus rapide à un TCAC de 13,34 %.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La hausse du revenu disponible, la forte urbanisation et l'expansion des chaînes de cliniques stimulent un TCAC de 13,7 % dans la région entre 2026 et 2031.

Quel est le coût d'un retrait de tatouage professionnel ?

La Société américaine des chirurgiens plasticiens indique un tarif moyen par séance de 697 USD, la plupart des patients ayant besoin de 5 à 8 traitements.

Les procédures de retrait de tatouage sont-elles couvertes par les assurances ?

Dans la plupart des marchés, le retrait est considéré comme électif, de sorte que les consommateurs paient généralement de leur poche, bien que certaines cliniques proposent des plans de financement.

Quels sont les principaux risques associés au retrait de tatouage ?

Les effets indésirables potentiels comprennent les cicatrices, les modifications de la pigmentation et l'élimination incomplète ; une sélection appropriée des appareils et des opérateurs formés atténuent la plupart des problèmes.

Dernière mise à jour de la page le: