Taille et part du marché des serveurs privés virtuels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

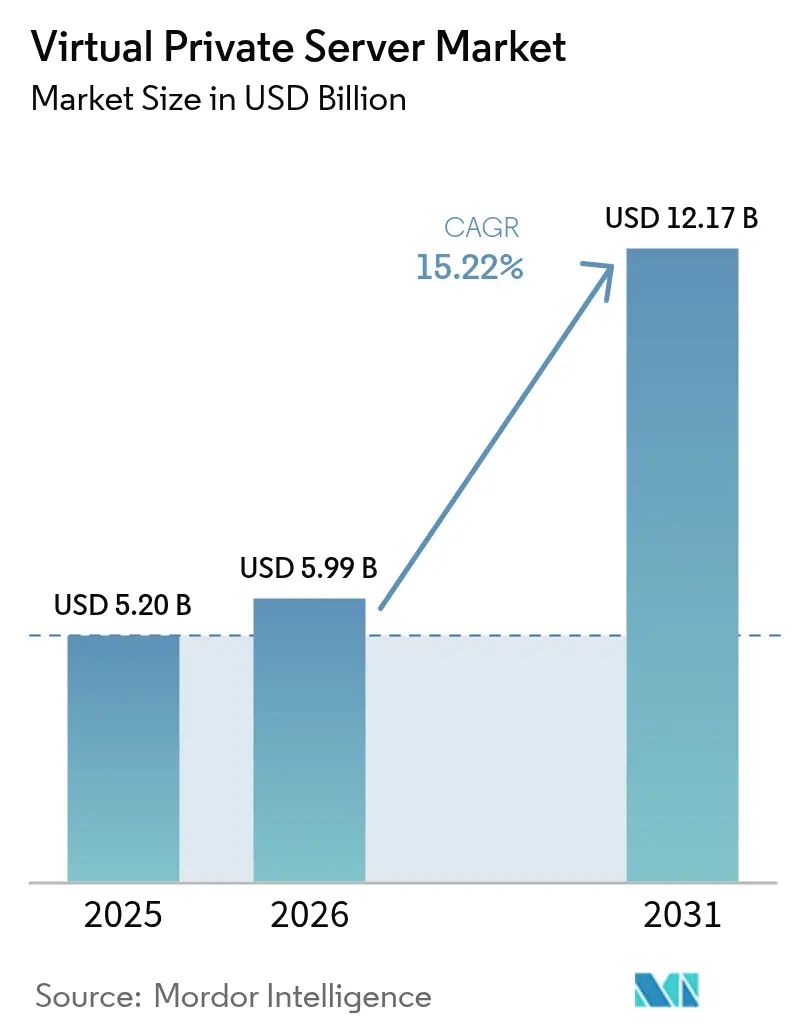

| Taille du Marché (2026) | 5.99 Milliards de dollars |

| Taille du Marché (2031) | 12.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serveurs privés virtuels par Mordor Intelligence

La taille du marché des serveurs privés virtuels devrait passer de 5,20 milliards USD en 2025 à 5,99 milliards USD en 2026 et devrait atteindre 12,17 milliards USD d'ici 2031 à un CAGR de 15,22 % sur la période 2026-2031. Cette expansion soutenue illustre la façon dont le marché des serveurs privés virtuels constitue un point intermédiaire entre l'hébergement partagé à faible coût et les serveurs dédiés à forte intensité capitalistique pour les organisations modernisant leurs parcs numériques[1]IBM Security, "Rapport sur le coût d'une violation de données 2024," ibm.com. La demande s'accélère car les instances VPS offrent l'isolation, la sécurité personnalisable et les performances prévisibles désormais requises pour les déploiements d'inférence d'IA, d'informatique en périphérie et de cloud souverain devant respecter les règles locales de résidence des données. Le coût moyen d'une violation de données a atteint 4,45 millions USD en 2024, incitant les acheteurs soucieux de la sécurité à abandonner l'hébergement partagé en faveur d'environnements VPS dotés de pare-feux configurables et d'architectures à confiance zéro. Parallèlement, la conteneurisation et les instances compatibles GPU redéfinissent les attentes en matière de rapport qualité-prix, obligeant les fournisseurs à innover en matière de transparence de la facturation, de dérogations aux frais de sortie réseau et de garanties automatisées de disponibilité.

Principaux enseignements du rapport

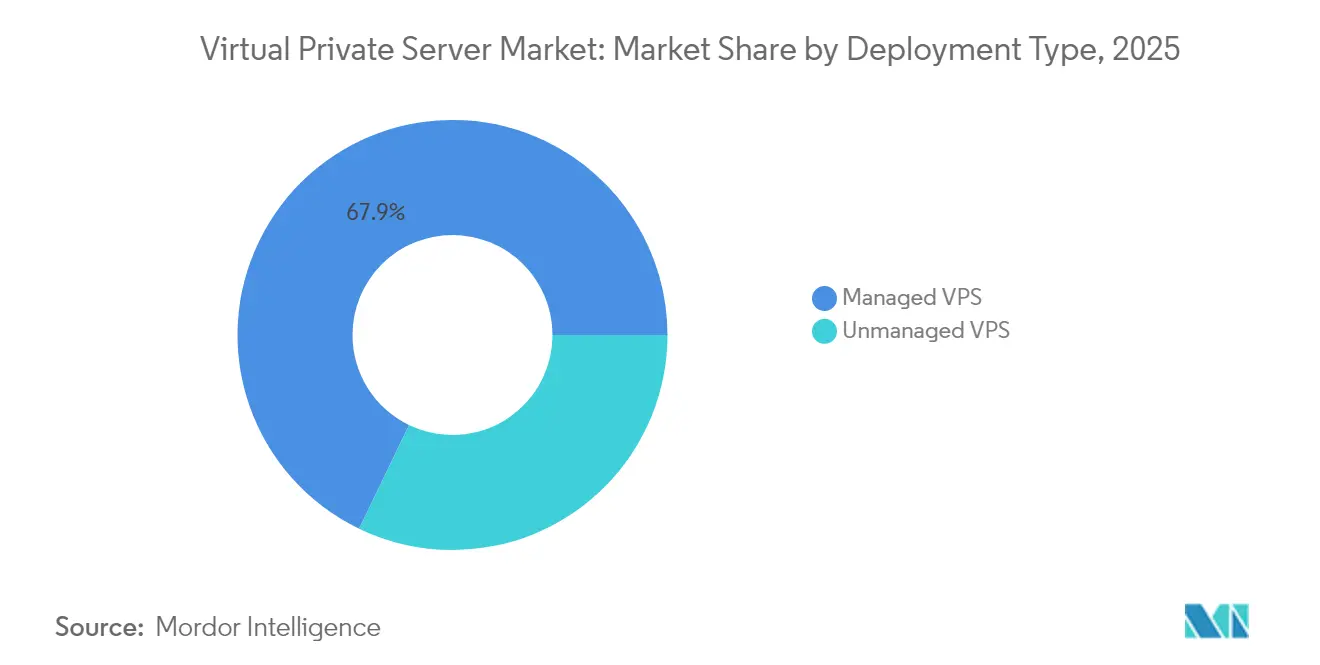

- Par type de déploiement, les services gérés ont capturé 67,85 % de la part de marché des serveurs privés virtuels en 2025, tandis que les services non gérés sont susceptibles d'enregistrer un CAGR de 16,62 % d'ici 2031.

- Par système d'exploitation, Linux détenait 55,60 % de la part de marché des serveurs privés virtuels en 2025, tandis que le VPS Windows devrait se développer à un CAGR de 14,07 % d'ici 2031.

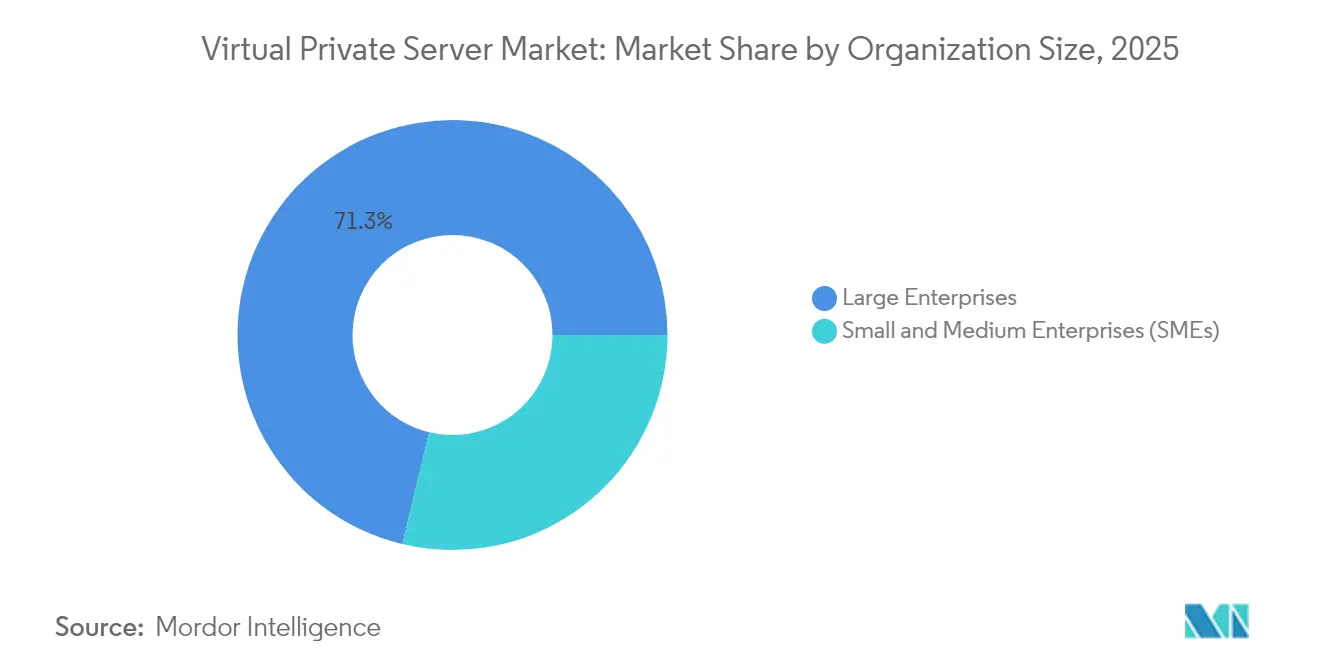

- Par taille d'organisation, les grandes entreprises contrôlaient 71,25 % de la taille du marché des serveurs privés virtuels en 2025 ; les petites et moyennes entreprises progressent à un CAGR de 16,74 % d'ici 2031.

- Par secteur d'utilisation final, le segment des technologies de l'information et des télécommunications était en tête avec une part de revenus de 34,85 % en 2025, tandis que le BFSI connaît la croissance la plus rapide à un CAGR de 15,36 % jusqu'en 2031.

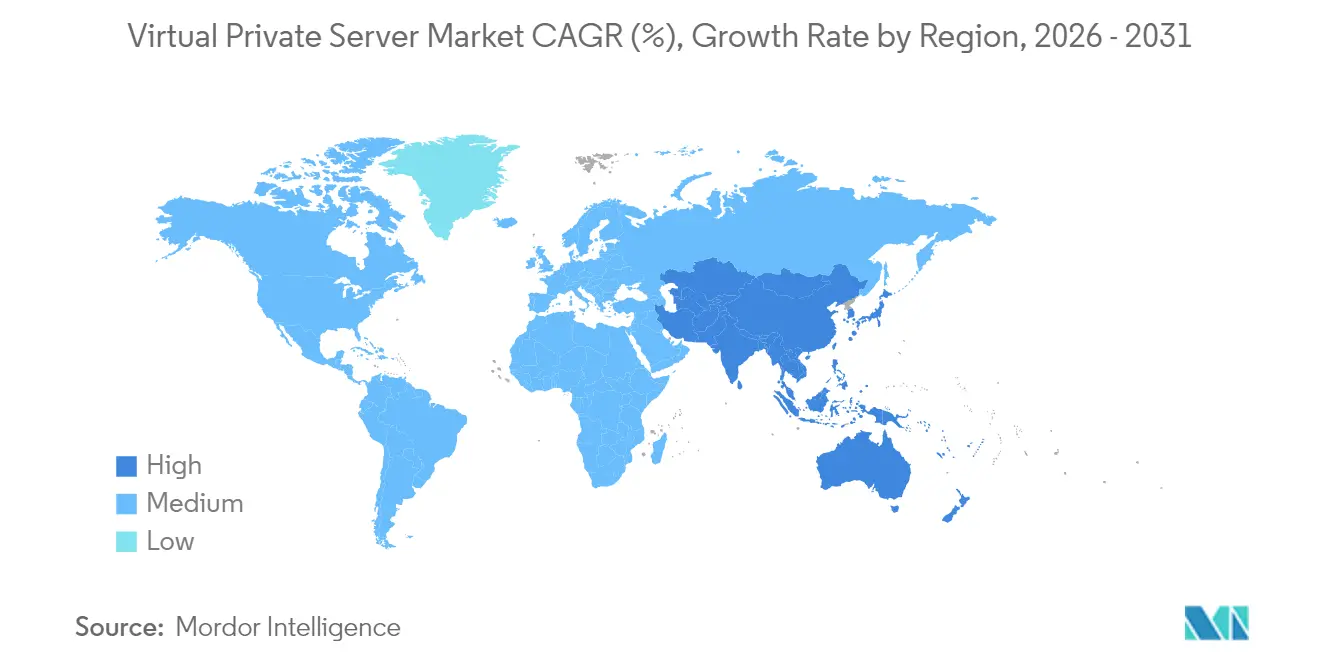

- Par géographie, l'Amérique du Nord représentait 37,10 % de la part de marché des serveurs privés virtuels en 2025 ; l'Asie-Pacifique est en bonne voie pour un CAGR de 15,82 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des serveurs privés virtuels

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes des entreprises en matière de sécurité | +3.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Demande d'évolutivité rentable et de disponibilité | +2.8% | APAC et Amérique latine | Court terme (≤ 2 ans) |

| Expansion du commerce numérique des PME | +2.1% | APAC, débordement MEA | Moyen terme (2-4 ans) |

| VPS comme pont dans la migration multi-cloud | +1.9% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| VPS compatible GPU pour les charges de travail IA/ML | +2.3% | Amérique du Nord et Chine | Moyen terme (2-4 ans) |

| Mandats de cloud souverain et de résidence des données | +1.8% | UE, APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes des entreprises en matière de sécurité

La sécurité reste le déclencheur d'adoption le plus influent car les organisations ont besoin de contrôles granulaires du réseau, indisponibles dans l'hébergement partagé. Plus de 56 % des entreprises ont signalé des cyberattaques liées aux VPN en 2024, une statistique qui pousse les acheteurs vers des serveurs virtuels isolés dotés de règles d'accès programmables. Les entreprises européennes intensifient cette évolution pour satisfaire le RGPD tout en maintenant des pistes d'audit complètes pour les régulateurs. Les fournisseurs présentant des certifications ISO 27001, une racine de confiance matérielle et une surveillance des menaces en temps réel traduisent ces garanties en niveaux d'abonnement premium.

Demande d'évolutivité rentable et de disponibilité

La discipline budgétaire stimule l'intérêt pour les offres VPS qui imitent les performances des serveurs dédiés mais à une fraction du coût. Les PME adoptant des services cloud font état d'économies globales de coûts de 2,1 fois lorsque le VPS sous-tend leur pile de commerce numérique. La conteneurisation renforce cette tendance, avec 92 % des organisations interrogées exploitant des conteneurs en production et 91 % s'appuyant sur l'orchestration Kubernetes. Les vendeurs mettent donc l'accent sur les clusters auto-réparables et les modèles de facturation horaire qui s'adaptent linéairement à la consommation réelle de ressources.

L'essor du commerce numérique des PME stimulant l'adoption des VPS

La moitié des PME mondiales ont augmenté leurs budgets de transformation numérique en 2025, consolidant le VPS comme couche fondamentale pour les applications web orientées client. Les PME allemandes ont affiché un ROI moyen de 13,44 sur les nouveaux investissements technologiques, où le VPS a permis des analyses plus approfondies et une meilleure expérience client. Les fournisseurs de VPS géré saisissent cet élan en intégrant des assistants de déploiement sans code qui compensent les pénuries chroniques de compétences DevOps.

VPS comme solution de pont dans la migration multi-cloud

Environ deux tiers des entreprises opèrent désormais sur plusieurs clouds publics, et beaucoup considèrent les nœuds VPS neutres comme des terrains de préparation avant de verrouiller les charges de travail dans les hyperscalers. La loi européenne sur les données entrant en vigueur en septembre 2025 renforce les exigences de portabilité, positionnant les fournisseurs VPS dotés d'une solide interopérabilité API comme des partenaires privilégiés[2]Union européenne, "Règlement (UE) 2023/2854 – Loi européenne sur les données," europa.eu .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence intense sur les prix | −2.1% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Compétences DevOps limitées au sein des PME | −1.3% | Mondial, plus marqué dans les marchés émergents | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en matériel serveur | −1.8% | Mondial | Moyen terme (2-4 ans) |

| Réglementations sur la durabilité augmentant les dépenses d'exploitation | −1.1% | UE, Amérique du Nord, APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense sur les prix

Les hyperscalers comme AWS, Azure et Google exploitent les économies d'échelle pour lancer des micro-instances qui sous-cotent les hébergeurs spécialisés, tandis que les fournisseurs d'hébergement partagé brouillent la frontière avec des garanties de ressources de qualité VPS. Les machines virtuelles spot et préemptibles peuvent être 75 % moins chères pour les charges de travail interruptibles, obligeant les fournisseurs de niveau intermédiaire à se différencier au-delà du simple prix.

Compétences DevOps limitées dans la base de clientèle PME

Un déficit prévu de 67 000 ingénieurs américains liés aux semi-conducteurs d'ici 2030 signale des contraintes de talents plus larges dans les opérations cloud et l'automatisation. Les fournisseurs VPS offrant une configuration pilotée par interface utilisateur, des mises à jour automatiques et une assistance par chat 24h/24 et 7j/7 aident à atténuer cet obstacle, mais l'adoption dans les régions mal desservies est encore en retard par rapport à la demande globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : les services gérés maintiennent leur leadership

Les services gérés ont dominé avec une part de revenus de 67,85 % en 2025, car les entreprises externalisent les correctifs, la surveillance et la conformité à des spécialistes. Les fournisseurs de premier rang intègrent désormais des opérateurs Kubernetes, le nettoyage DDoS en temps réel et des modèles d'Infrastructure-en-tant-que-Code pour maintenir cette avance. Le VPS non géré affiche toujours un CAGR convaincant de 16,62 % d'ici 2031, avec des passionnés, des administrateurs de serveurs de jeux et des validateurs de blockchain attirés par la liberté au niveau de la racine. La taille du marché des serveurs privés virtuels pour les offres non gérées devrait atteindre 4,16 milliards USD d'ici 2031, démontrant la nature à double trajectoire de la demande.

Les portefeuilles gérés incluent de plus en plus des clusters prêts pour l'IA avec des GPU mutualisés et des bibliothèques de modèles partagés qui raccourcissent les sprints de développement. Les offres de sortie sans frais — lancées pour la première fois par UpCloud en avril 2025 — se répandent dans le paysage des fournisseurs comme un différenciateur face aux hyperscalers qui facturent encore la bande passante sortante. À terme, la transparence sur la tarification du transfert de données pourrait devenir un levier de conversion décisif, notamment pour les PME hébergeant des boutiques de commerce électronique à fort trafic.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par système d'exploitation : la domination de Linux renforcée par l'adoption des conteneurs

Linux a conservé 55,60 % de part de marché en 2025 et devrait progresser à un CAGR de 16,21 % d'ici 2031. Les outils cloud-natifs tels que Docker et Kubernetes ciblent nativement les espaces de noms Linux, élevant la plateforme au rang de référence pour le déploiement de microservices. Le VPS Windows occupe un créneau critique pour les charges de travail .NET et Active Directory dans des secteurs tels que le droit, la finance et la fabrication, mais la hausse des coûts de licence maintient sa part en deçà de la trajectoire de Linux. Les distributions Linux légères — certaines de moins de 200 Mo — démarrent en quelques secondes sur des périphériques en périphérie, répondant aux cas d'usage émergents à faible latence dans la distribution intelligente et l'IoT industriel.

L'essor de l'IA incite les fournisseurs à livrer des images Ubuntu ou Rocky Linux préconfigurées contenant CUDA, cuDNN et PyTorch, réduisant les temps de déploiement des modèles de plusieurs jours à quelques heures pour les équipes de science des données. Les avantages en matière de sécurité comptent également : la mise à jour du noyau à chaud réduit les temps d'arrêt, et SELinux ou AppArmor fournissent des contrôles d'accès obligatoires sans agents tiers.

Par taille d'organisation : domination des grandes entreprises avec accélération des PME

Les grandes entreprises représentaient 71,25 % de la taille du marché des serveurs privés virtuels en 2025, car elles nécessitent de grandes flottes de nœuds pour les ERP, la reprise après sinistre et les liaisons cloud hybrides. Cependant, les PME connaissent la croissance la plus rapide à un CAGR de 16,74 %, portées par l'adoption croissante du commerce numérique et des piles gérées faciles à utiliser. Un fournisseur a rapporté que le temps d'intégration moyen pour les PME est tombé en dessous de 48 heures après le lancement d'assistants guidés de configuration DNS et SSL — un gain de productivité évident qui accélère la pénétration du marché.

Une adoption plus élevée parmi les PME découle également de la facturation à la seconde, des options de crédit prépayé et des portails d'assistance en langue locale qui réduisent les coûts psychologiques de changement. Bien que les charges de travail des PME restent plus modestes, les gains de volume peuvent augmenter matériellement le taux d'utilisation des fournisseurs, notamment dans les marchés émergents encore peu exploités d'Asie du Sud-Est et d'Amérique latine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les TI et les télécommunications en tête, le BFSI gagne en élan

Les entreprises des technologies de l'information et des télécommunications ont absorbé 34,85 % de la part de marché des serveurs privés virtuels en 2025 en raison de leur rôle dans la fourniture de services SaaS, de services réseau gérés et d'offres cloud en marque blanche. La banque, les services financiers et l'assurance est le segment qui évolue le plus rapidement à un CAGR de 15,36 %, car les régulateurs autorisent désormais des modèles de cloud sécurisé pour les données sensibles dès lors que le chiffrement en temps réel, le géofencing et la journalisation des audits sont en place.

La santé utilise le VPS pour héberger les dossiers médicaux électroniques, les portails de télémédecine et les archives d'images diagnostiques, en respectant la loi HIPAA ou ses équivalents locaux. Les fabricants déploient des instances VPS positionnées en périphérie pour traiter les données des capteurs de l'atelier en quasi-temps réel, réduisant ainsi la latence et la charge de bande passante par rapport aux envois vers un cloud centralisé. Les agences du secteur public adoptent des nœuds VPS souverains afin que les données des citoyens restent à l'intérieur des frontières nationales, répondant aux mandats de transparence en vertu des lois sur l'accès à l'information.

Analyse géographique

L'Amérique du Nord représentait 37,10 % de la part de marché des serveurs privés virtuels en 2025, portée par des écosystèmes denses de centres de données neutres vis-à-vis des opérateurs et des budgets informatiques d'entreprise bien financés. Les marchés secondaires comme Phoenix et Montréal affichent une croissance de capacité à deux chiffres car la disponibilité des terrains et le mix d'énergies renouvelables surpassent les pôles côtiers saturés. Les fournisseurs y exploitent des accords d'achat d'énergie matures pour sécuriser une énergie neutre en carbone, anticipant des lois climatiques plus strictes au niveau des États.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 15,82 % d'ici 2031, soutenue par les plans gouvernementaux d'économie numérique et le déploiement rapide de la fibre en dorsale. La puissance de colocation devrait passer de 10 233 MW en 2023 à 19 069 MW d'ici 2028, reflétant un taux composé de 13,3 % qui sous-tend l'expansion des nœuds VPS. Les acteurs majeurs tels qu'Alibaba Cloud et AWS ouvrent de nouvelles zones de disponibilité à Jakarta, Hyderabad et Osaka, augmentant l'offre régionale et stimulant l'étalonnage des prix compétitifs parmi les hébergeurs locaux.

L'accent mis par l'Europe sur la souveraineté des données et la durabilité façonne un profil d'adoption distinct. La loi européenne sur les données imminente oblige les fournisseurs à garantir la portabilité et des clauses de sortie équitables, encourageant les acheteurs à considérer les fournisseurs VPS à API ouverte. Les contraintes du réseau électrique à Amsterdam et Francfort poussent les opérateurs vers des pôles émergents à Madrid, Varsovie et Milan où les municipalités offrent des incitations fiscales favorables aux installations vertes. Des obligations strictes de reporting énergétique favorisent l'adoption du refroidissement par immersion et de la réutilisation de la chaleur résiduelle, traduisant les objectifs de durabilité en lignes concrètes de dépenses d'investissement.

Paysage concurrentiel

Le marché des serveurs privés virtuels reste modérément fragmenté. Les hyperscalers — AWS, Microsoft Azure et Google Cloud — dominent les contrats d'entreprise à forte valeur ajoutée, mais des fournisseurs spécialisés comme DigitalOcean, Vultr et Linode occupent des niches développeurs et PME grâce à une interface utilisateur simplifiée et une tarification transparente. Les hébergeurs régionaux tels qu'OVHcloud, Hetzner et Leaseweb se concentrent sur la conformité locale, le matériel personnalisable et le support multilingue.

Les mouvements stratégiques illustrent des trajectoires divergentes. Vultr a levé 333 millions USD en nouveaux capitaux propres, menés par AMD Ventures, pour financer des zones à haute densité GPU et des emplacements en périphérie sur cinq continents. DigitalOcean a affiché un chiffre d'affaires du premier trimestre 2025 de 211 millions USD, une hausse de 14 % en glissement annuel, attribuant une croissance à trois chiffres des revenus IA à sa nouvelle plateforme GenAI. La politique de sortie sans frais d'UpCloud exerce une pression sur les concurrents qui facturent encore des frais de transfert par Go. Parallèlement, la consolidation se poursuit avec World Host Group qui acquiert des acteurs établis comme A2 Hosting pour étendre la couverture du trafic est-ouest.

Les feuilles de route technologiques convergent autour de l'automatisation, de la sécurité et de la transparence carbone. Les fournisseurs intègrent des modules Terraform, des CRD Kubernetes et une authentification unique basée sur SAML dans les offres de base. Les mises à niveau matérielles comprennent des processeurs AMD EPYC 9004 « Genoa » ou Intel Sapphire Rapids pour obtenir de meilleures performances par watt. Les enclaves d'informatique confidentielle alimentées par AMD SEV-SNP ou Intel TDX entrent en disponibilité générale dans les SKU de niveau intermédiaire, attirant les industries réglementées à la recherche d'une protection supplémentaire des données en cours d'utilisation.

Leaders du secteur des serveurs privés virtuels

Amazon Web Services, Inc.

GoDaddy Inc.

Rackspace Inc.

DigitalOcean, Inc.

Liquid Web, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Cloudzy a finalisé l'acquisition de BuyVM, élargissant les offres VPS économiques sur le marché des bas prix.

- Janvier 2025 : Leaseweb Global a lancé une nouvelle infrastructure VPS à un prix de 3,99 EUR par mois avec stockage NVMe et protection DDoS intégrée.

- Janvier 2025 : World Host Group a acquis A2 Hosting dans le cadre de sa plus grande acquisition à ce jour, poursuivant la consolidation dans le secteur de l'hébergement.

- Décembre 2024 : Vultr a obtenu 333 millions USD de financement en capitaux propres dirigé par LuminArx Capital Management et AMD Ventures à une valorisation de 3,5 milliards USD.

Portée du rapport mondial sur le marché des serveurs privés virtuels

Un VPS — ou serveur privé virtuel — est une machine virtuelle qui fournit des ressources de serveur virtualisées sur un serveur physique partagé avec d'autres utilisateurs. Avec l'hébergement VPS, vous bénéficiez d'un espace serveur dédié avec une quantité réservée de ressources, offrant un plus grand contrôle et une plus grande personnalisation que l'hébergement partagé.

Le marché des serveurs privés virtuels est segmenté par système d'exploitation (Windows, Linux et autres systèmes d'exploitation), taille d'organisation (petites et moyennes entreprises (PME) et grandes entreprises), secteur d'utilisation final (TI et communication, BFSI, commerce de détail, santé et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique).

Les tailles et prévisions du marché sont fournies en termes de valeur (milliards USD) pour tous les segments ci-dessus.

| VPS géré |

| VPS non géré |

| Linux |

| Windows |

| Autre système d'exploitation |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Technologies de l'information et télécommunications |

| BFSI |

| Commerce de détail et commerce électronique |

| Santé et sciences de la vie |

| Fabrication |

| Gouvernement et secteur public |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de déploiement | VPS géré | ||

| VPS non géré | |||

| Par système d'exploitation | Linux | ||

| Windows | |||

| Autre système d'exploitation | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'utilisation final | Technologies de l'information et télécommunications | ||

| BFSI | |||

| Commerce de détail et commerce électronique | |||

| Santé et sciences de la vie | |||

| Fabrication | |||

| Gouvernement et secteur public | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des serveurs privés virtuels ?

La taille du marché des serveurs privés virtuels a atteint 5,99 milliards USD en 2026 et devrait augmenter pour atteindre 12,17 milliards USD d'ici 2031 à un CAGR de 15,22 % sur la période 2026-2031.

Quel modèle de déploiement domine le marché des serveurs privés virtuels ?

Les services gérés sont en tête avec 67,85 % de part de marché, car les entreprises externalisent les correctifs, la surveillance et la conformité à des fournisseurs spécialisés.

Pourquoi Linux est-il préféré pour l'hébergement VPS ?

Linux détient 55,60 % de part de marché grâce à son alignement avec Docker, Kubernetes et d'autres outils cloud-natifs, ainsi que des coûts de licence inférieurs par rapport aux systèmes d'exploitation propriétaires.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 15,82 % d'ici 2031, soutenue par les initiatives gouvernementales d'économie numérique et les investissements à grande échelle dans les centres de données.

Comment les lois sur la souveraineté des données influencent-elles l'adoption des VPS ?

Des réglementations telles que la loi européenne sur les données exigent que les fournisseurs garantissent la portabilité et la résidence des données, incitant les organisations à sélectionner des hébergeurs VPS disposant d'une infrastructure nationale et d'API ouvertes.

Qu'est-ce qui différencie les fournisseurs VPS spécialisés des hyperscalers ?

Les hébergeurs spécialisés se distinguent par une tarification transparente, une interface utilisateur adaptée aux développeurs et une conformité spécifique à la région, tandis que les hyperscalers s'appuient sur des portefeuilles de services étendus et des réseaux privés mondiaux.

Dernière mise à jour de la page le: