Taille et Part du Marché de la Réalité Virtuelle (VR)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

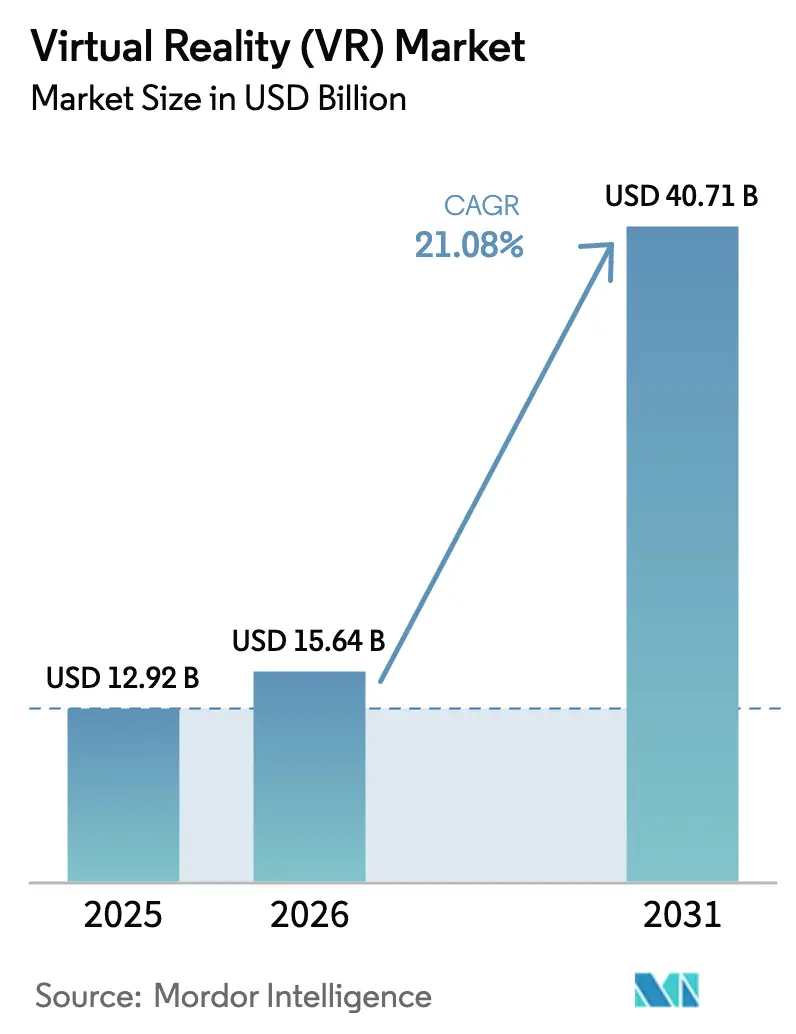

| Taille du Marché (2026) | 15.64 Milliards de dollars |

| Taille du Marché (2031) | 40.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.08% CAGR |

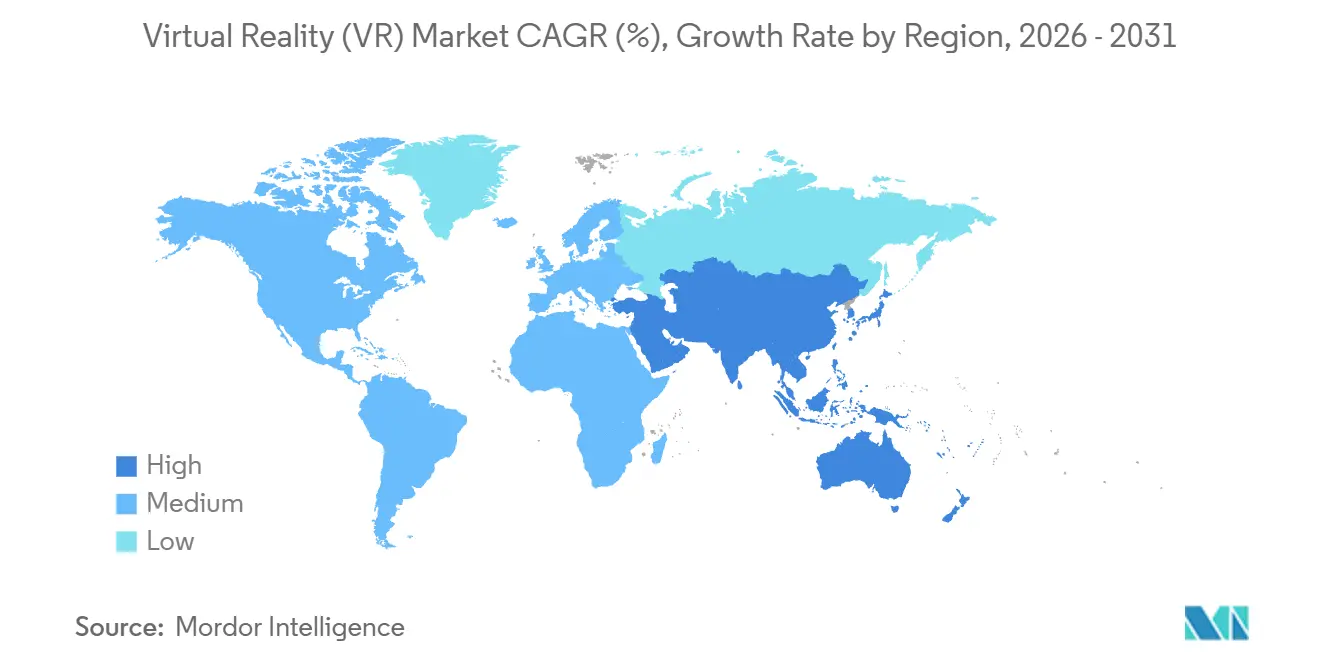

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

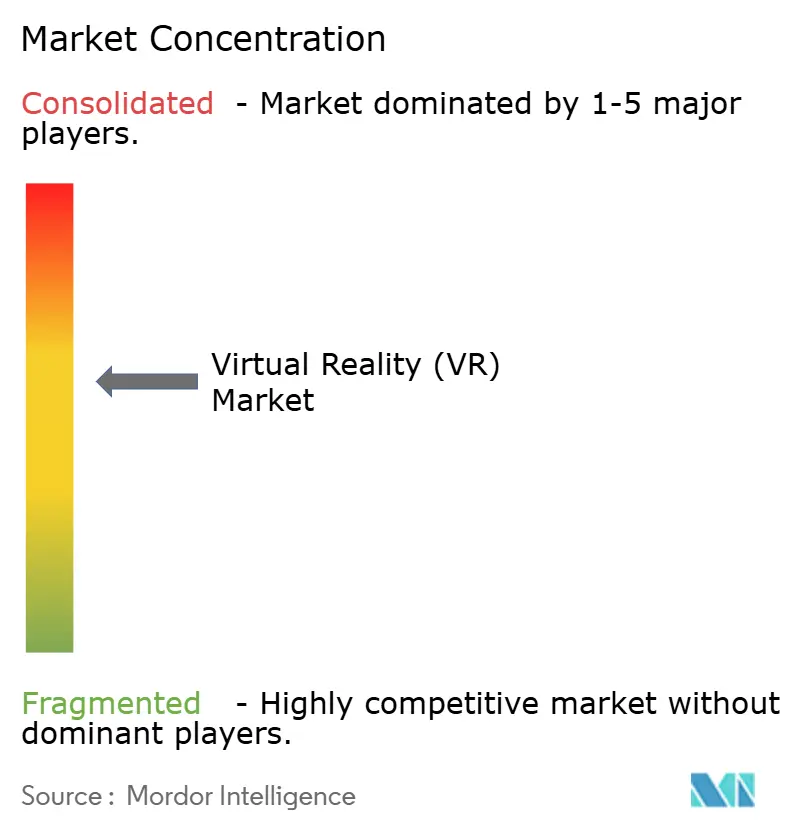

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Réalité Virtuelle (VR) par Mordor Intelligence

La taille du Marché de la Réalité Virtuelle est projetée à 12,92 milliards USD en 2025, 15,64 milliards USD en 2026, et devrait atteindre 40,71 milliards USD d'ici 2031, avec un TCAC de 21,08 % de 2026 à 2031. La demande se déplace du divertissement grand public vers la productivité en entreprise, les sociétés intégrant des simulations immersives dans leurs programmes de développement des compétences, ce qui réduit le temps d'acquisition des compétences et diminue les incidents de sécurité. Cette évolution redéfinit les priorités de conception matérielle, les casques à réalité virtuelle (HMD) autonomes gagnant en popularité car la mobilité sans fil est plus importante sur les planchers d'usine et dans les opérations de terrain que les performances brutes des appareils filaires. Le matériel génère encore la majorité des revenus, mais les services englobant la création de contenu, l'intégration et les expériences gérées progressent plus rapidement à mesure que les contrats basés sur les résultats remplacent l'acquisition d'appareils. Sur le plan régional, l'Amérique du Nord est en tête en termes de valeur grâce à une base de fournisseurs bien établie et à des remboursements favorables dans le secteur de la santé, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, la 5G et les nœuds de périphérie permettant la réalité virtuelle rendue dans le nuage, ce qui réduit les coûts par poste pour les grandes forces de travail manufacturières.

Principaux Enseignements du Rapport

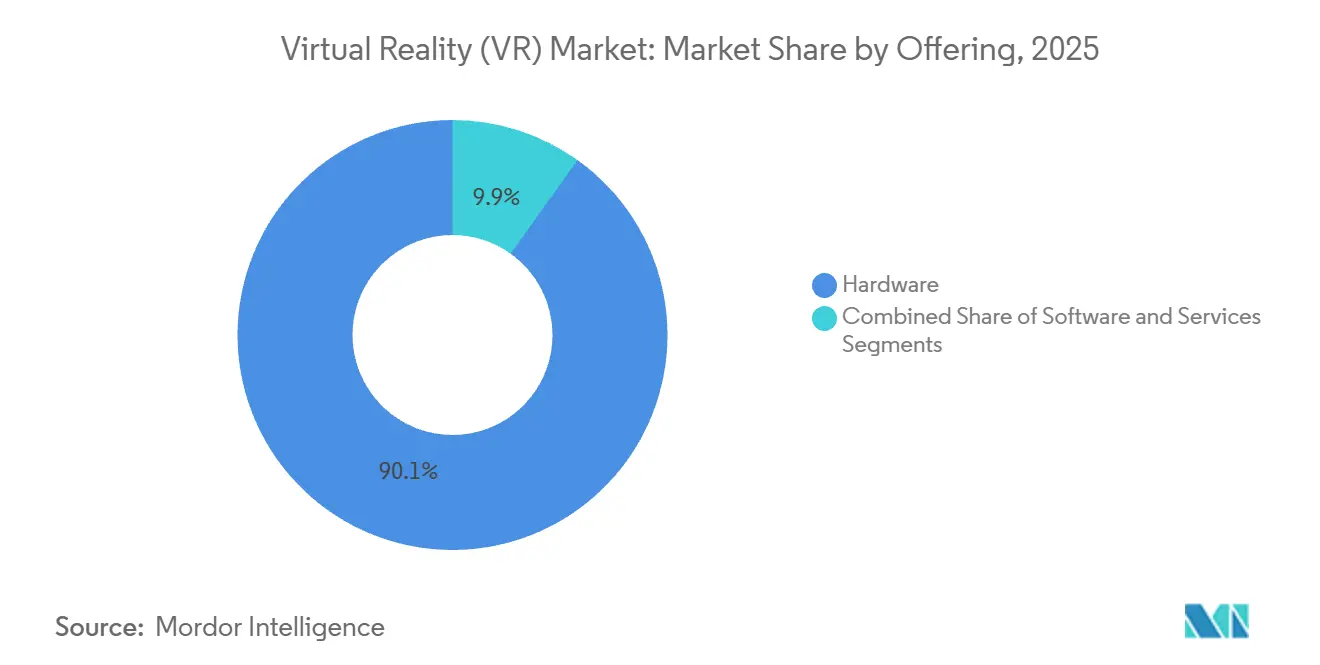

- Par offre, le matériel a capturé 90,12 % de la part du marché de la réalité virtuelle en 2025, tandis que les services ont affiché la croissance projetée la plus élevée avec un TCAC de 21,43 % jusqu'en 2031.

- Par facteur de forme des appareils, les casques autonomes ont dominé avec une part de revenus de 46,23 % en 2025 et devraient se développer à un TCAC de 22,12 % jusqu'en 2031.

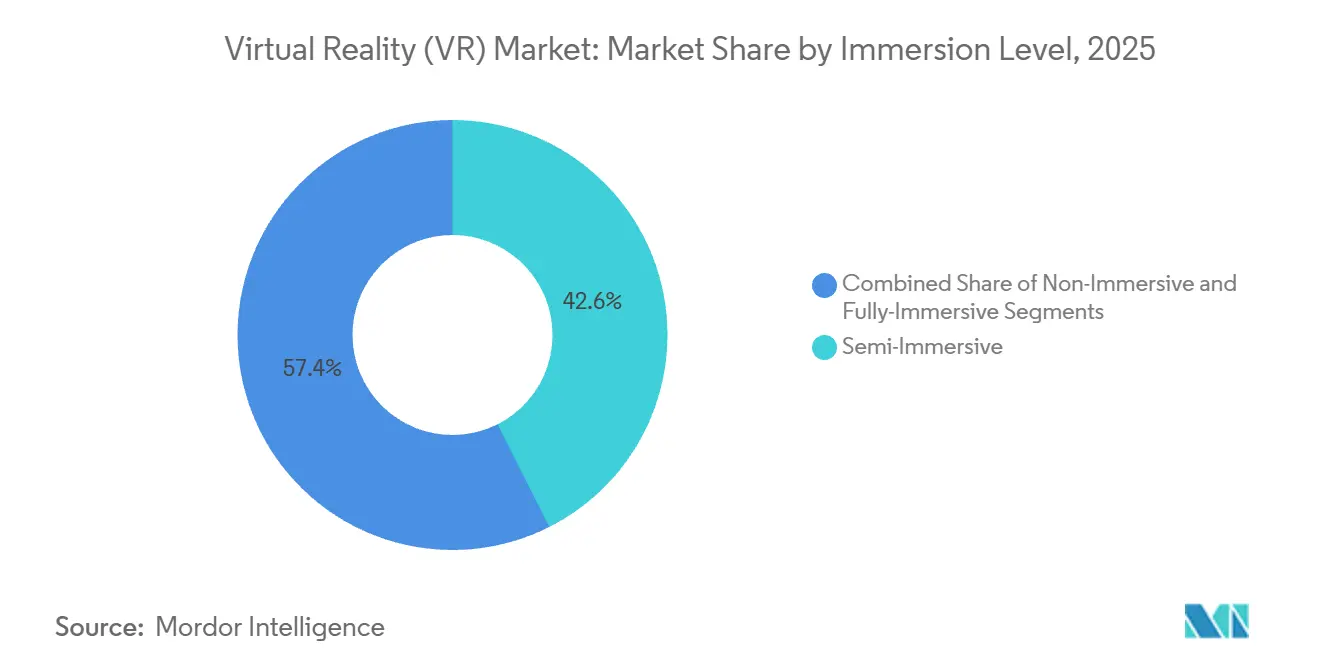

- Par niveau d'immersion, les systèmes semi-immersifs représentaient 42,56 % de la taille du marché de la réalité virtuelle en 2025 ; les plateformes totalement immersives devraient enregistrer les perspectives les plus solides avec un TCAC de 23,12 % de 2026 à 2031.

- Par secteur d'utilisation final, les jeux vidéo ont conservé une part de 63,43 % de la taille du marché de la réalité virtuelle en 2025, tandis que la santé devrait progresser à un TCAC de 24,21 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 37,36 % de la part du marché de la réalité virtuelle en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 23,49 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Réalité Virtuelle (VR)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante de la formation en réalité virtuelle à l'échelle de l'entreprise | +5.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Généralisation des GPU et SoC compatibles réalité mixte | +4.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Diffusion en continu de la réalité virtuelle sans fil alimentée par la 5G et la périphérie | +3.9% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Europe | Moyen terme (2 à 4 ans) |

| Engagements de neutralité carbone des entreprises favorisant les événements virtuels en priorité | +2.1% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Approbations réglementaires pour les thérapies de santé mentale basées sur la réalité virtuelle | +2.8% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Haptique par ultrasons permettant une interaction sans contrôleur | +1.9% | Mondial, adoption précoce en Amérique du Nord et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de la Formation en Réalité Virtuelle à l'Échelle de l'Entreprise

La formation basée sur la simulation compresse les courbes d'apprentissage et réduit la responsabilité liée aux erreurs sur le lieu de travail, incitant les entreprises à allouer des budgets plus importants au contenu immersif. Les multinationales de l'aviation, de l'énergie et des interventions d'urgence déploient désormais des modules de réalité virtuelle pour des tâches où une seule erreur entraîne des coûts humains ou financiers élevés. Les normes de qualité internationales telles que l'ISO 9001 acceptent de plus en plus les compétences documentées en réalité virtuelle comme équivalentes aux démonstrations physiques, simplifiant les audits de conformité. Cependant, de nombreuses organisations font encore face à un délai de six à douze mois pour créer des modules sur mesure, car les développeurs 3D qualifiés restent rares. Ces goulots d'étranglement dans la création de contenu modèrent la courbe de croissance même si l'argumentaire économique se renforce.

Généralisation des GPU et SoC Compatibles Réalité Mixte

Les fabricants de puces ont intégré des blocs de traitement dédiés à la réalité virtuelle dans leurs processeurs phares, supprimant la prime de prix autrefois associée aux appareils compatibles avec l'immersion. La puce M5 d'Apple intègre un rendu fovéal accéléré par matériel, offrant des visuels de qualité bureau dans un casque léger. La plateforme Snapdragon XR2 Gen 2 de Qualcomm alimente désormais des unités autonomes dont le prix est inférieur à 500 USD, mettant le matériel immersif à la portée des écoles et des petites entreprises. La baisse des coûts d'entrée découple les achats des longs cycles de renouvellement informatique, transformant les casques en périphériques consommables. La principale préoccupation est la gestion thermique ; les sessions prolongées provoquent encore une accumulation de chaleur dans la zone oculaire, ce qui limite l'utilisation continue. L'ingénierie continue sur la dissipation thermique et la ventilation des lentilles est donc essentielle pour une adoption plus large en milieu professionnel.

Diffusion en Continu de la Réalité Virtuelle Sans Fil Alimentée par la 5G et la Périphérie

Une latence mouvement-photon inférieure à 20 millisecondes atteinte en Corée du Sud et au Japon prouve que la réalité virtuelle rendue dans le nuage peut égaler les expériences sur appareil. En déplaçant le traitement vers des nœuds de périphérie, les entreprises réduisent le coût des composants des casques jusqu'à 60 %, un facteur déterminant pour équiper des milliers de travailleurs en atelier. La livraison dans le nuage facilite également les mises à jour de contenu, permettant aux administrateurs de déployer de nouveaux modules de formation sur l'ensemble du réseau du jour au lendemain. La couverture reste un obstacle en dehors des corridors urbains denses, de sorte que les centres de fabrication ruraux continuent de s'appuyer sur des appareils autonomes traditionnels. La résilience du réseau devient un nouveau risque opérationnel car une perte de connectivité interrompt instantanément une session de formation.

Approbations Réglementaires pour les Thérapies de Santé Mentale Basées sur la Réalité Virtuelle

La Food and Drug Administration américaine et plusieurs autorités sanitaires européennes reconnaissent désormais la thérapie d'exposition en réalité virtuelle pour les troubles anxieux et le stress post-traumatique comme des traitements remboursables.[1]"La FDA autorise les plateformes de réalité virtuelle pour le traitement de la santé mentale," Food and Drug Administration américaine, fda.gov Le remboursement ouvre des revenus prévisibles pour les fournisseurs et assure aux hôpitaux la récupération des coûts. Les cliniques ont généralement besoin de 18 à 24 mois pour intégrer de nouveaux protocoles, former le personnel et établir des codes de facturation. La conformité au RGPD et à la loi HIPAA pour les données biométriques introduit des étapes supplémentaires en matière de cybersécurité, mais les bénéfices thérapeutiques favorisent une acceptation durable. Les premiers résultats montrent des cycles de traitement plus courts et une meilleure adhésion des patients par rapport à la thérapie par la parole seule.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cybercinétose et préoccupations vestibulaires à long terme | -2.7% | Mondial | Court terme (≤ 2 ans) |

| Accumulation de chaleur dans la zone oculaire limitant l'utilisation continue | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Rareté du contenu de réalité virtuelle de qualité AAA en dehors des jeux vidéo | -2.3% | Mondial, plus aiguë dans les segments entreprises | Moyen terme (2 à 4 ans) |

| Coûts de conformité à la protection des données pour l'analyse du suivi oculaire | -1.4% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cybercinétose et Préoccupations Vestibulaires à Long Terme

Le décalage visuo-vestibulaire provoque des nausées, des vertiges et une fatigue oculaire chez 25 à 40 % des utilisateurs novices, et 15 % des utilisateurs habitués signalent encore un inconfort lors de sessions de plus de 30 minutes. Les entreprises doivent maintenir des voies parallèles sans réalité virtuelle pour les employés sensibles, ce qui dilue le retour sur investissement. Les améliorations matérielles en termes de taux de rafraîchissement et de latence ont atteint des rendements décroissants, de sorte que des gains supplémentaires nécessitent des algorithmes de prédiction de mouvement ou des aides pharmacologiques pas encore viables commercialement. Les questions de responsabilité concernant la santé vestibulaire à long terme persistent en raison du manque de recherches longitudinales. Ces facteurs combinés tempèrent les plans de déploiement agressifs, notamment dans les environnements de santé et d'éducation.

Coûts de Conformité à la Protection des Données pour l'Analyse du Suivi Oculaire

Les casques avancés collectent des données de regard, de clignement et d'expression faciale pour permettre le rendu fovéal et l'analyse comportementale. Dans l'Union européenne, les données biométriques bénéficient d'une protection renforcée en vertu du RGPD, nécessitant un consentement explicite et des mesures d'anonymisation robustes.[2]"Exigences de conformité au RGPD pour les données biométriques," Portail RGPD de l'Union européenne, gdpr.eu Les entreprises nord-américaines ayant des opérations mondiales doivent adopter les mêmes garanties pour éviter les complications liées aux transferts de données. Les outils de conformité ajoutent des coûts et de la complexité, forçant certaines entreprises à désactiver entièrement les fonctionnalités de suivi oculaire et à renoncer aux avantages de performance associés. Les fournisseurs doivent investir dans des architectures sécurisées dès la conception et des audits tiers pour rassurer les responsables de la protection de la vie privée, ce qui ralentit les déploiements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Services s'Accélèrent à Mesure que les Modèles Basés sur les Résultats Émergent

Le matériel a dominé le marché de la réalité virtuelle en 2025, avec une part de revenus de 90,12 % ; cependant, les services sont en voie de croître à un TCAC de 21,43 % jusqu'en 2031. La taille du marché de la réalité virtuelle pour les services reflète une demande croissante d'intégration clé en main, de licences de contenu et d'expériences gérées, les entreprises recherchant des coûts prévisibles et des résultats garantis. Les grands clients industriels signent désormais des contrats pluriannuels tarifés par employé formé plutôt que d'acheter des casques directement, un modèle rappelant le logiciel en tant que service. Les revenus du matériel continuent de croître à mesure que les améliorations de performance compriment les cycles de renouvellement à environ 30 mois, mais la croissance en volume se déplace vers des offres groupées d'entreprise à marges plus faibles. Les fournisseurs de plateformes répondent en lançant des portails de gestion des appareils et des tableaux de bord d'analyse qui monétisent l'engagement après-vente. Les studios de contenu s'associent à des intégrateurs pour fournir des bibliothèques de simulation modulaires qui réduisent les délais de développement. Dans l'ensemble, l'expansion des services signale la transition du secteur des projets pilotes expérimentaux vers une échelle opérationnelle.

Les avancées en matière d'efficacité des puces et d'optique stimulent la demande de remplacement, car les appareils vieillissants peinent à répondre aux exigences de fidélité en constante évolution. Les entreprises planifient désormais les mises à niveau des casques en parallèle avec les renouvellements des postes de travail pour maintenir l'accréditation de formation. Les modèles de location gagnent en popularité, regroupant le matériel, les mises à jour de contenu et les services de garantie en une seule facture que les services financiers peuvent classer comme dépenses d'exploitation. Le marché de la réalité virtuelle continue de récompenser les fournisseurs qui combinent la fourniture d'appareils avec des indicateurs de productivité mesurables suivis grâce aux intégrations de systèmes de gestion de l'apprentissage.

Par Facteur de Forme des Appareils : Les Casques Autonomes Mènent l'Adoption Axée sur la Mobilité

Les casques autonomes ont capturé 46,23 % de la part du marché de la réalité virtuelle en 2025 grâce à leur fonctionnement sans câble, et leur expansion est prévue à un TCAC de 22,12 % jusqu'en 2031. Les entreprises choisissent la mobilité plutôt que la puissance graphique maximale, car les planchers d'usine, les chantiers de construction et les blocs opératoires valorisent la liberté de mouvement. La taille du marché de la réalité virtuelle pour les unités autonomes bénéficie de la baisse des coûts des composants ; les cartes Snapdragon XR2 Gen 2 sont proposées à moins de 100 USD, permettant des casques grand public à moins de 500 USD. Les configurations filaires se replient vers les suites de visualisation où les GPU de classe station de travail ont encore leur importance, comme dans la conception automobile. Les visionneuses sans écran, autrefois attrayantes pour les salles de classe à budget limité, déclinent à mesure que les appareils intégrés offrent une meilleure optique à des prix similaires. Les installations CAVE persistent dans la recherche militaire et académique, mais restent de niche en raison des coûts d'installation élevés qui leur sont associés.

Dans les essais industriels, les casques sans fil réduisent le temps de configuration moyen de 40 % car les utilisateurs évitent l'installation du PC et la gestion des câbles. L'autonomie de la batterie reste le principal compromis ; la plupart des unités offrent deux heures d'autonomie, ce qui est suffisant pour les modules de formation typiques mais insuffisant pour les procédures de maintenance prolongées. Les fournisseurs expérimentent des conceptions de batteries à échange à chaud et des blocs d'alimentation portés à la ceinture pour combler cet écart. Les écosystèmes d'accessoires — visières de protection, adaptateurs de lentilles correctrices et capteurs biométriques intégrés — renforcent davantage le leadership des appareils autonomes en adaptant les appareils aux besoins spécifiques du lieu de travail.

Par Niveau d'Immersion : L'Immersion Totale Gagne en Reconnaissance Réglementaire

Les systèmes semi-immersifs détenaient 42,56 % des revenus en 2025, mais les configurations totalement immersives devraient croître à un TCAC de 23,12 % à mesure que la santé et l'industrie lourde exigent une fidélité plus élevée. La taille du marché de la réalité virtuelle pour les plateformes totalement immersives augmente car les agences réglementaires exigent désormais un suivi à six degrés de liberté pour certifier les résultats cliniques et de sécurité. Les hôpitaux utilisent la thérapie totalement immersive pour distraire les patients brûlés lors des soins des plaies, réduisant l'utilisation des opioïdes de plusieurs points de pourcentage. Les compagnies aériennes et les entreprises énergétiques intègrent la capture de mouvement du corps entier pour documenter la compétence des techniciens sur les équipements critiques. Les applications vidéo 360° non immersives s'estompent car elles ne peuvent pas reproduire les indices tactiles de profondeur essentiels à l'apprentissage psychomoteur.

La parité des prix propulse également ce changement. Les casques autonomes avec suivi de l'intérieur vers l'extérieur offrent une conscience positionnelle complète à des coûts auparavant associés à l'immersion partielle. Les studios de contenu exploitent des moteurs de jeu avancés pour construire des jumeaux numériques réalistes, faisant de l'immersion totale la référence de facto pour les nouveaux projets. Les configurations semi-immersives survivent dans les showrooms de vente au détail et les expositions muséales où l'interaction par coup d'œil suffit et où les contraintes budgétaires importent. Sur la période de prévision, l'équilibre penche décisivement vers l'immersion totale à mesure que les acheteurs standardisent sur une seule plateforme pour minimiser la complexité du support.

Par Secteur d'Utilisation Final : La Santé Progresse Grâce aux Remboursements et aux Résultats

Les jeux vidéo ont maintenu 63,43 % de la taille du marché de la réalité virtuelle en 2025, mais la santé est prête à progresser le plus rapidement avec un TCAC de 24,21 % jusqu'en 2031. Le remboursement par les assurances pour la physiothérapie guidée par réalité virtuelle, la gestion de la douleur et le traitement de la santé mentale crée des flux de trésorerie prévisibles que le divertissement grand public ne possède pas. Les principaux hôpitaux américains rapportent des cycles de rééducation 30 % plus courts lorsque les patients suivent des programmes d'exercices immersifs, libérant de la capacité en lits et réduisant les coûts. Les internes en chirurgie enregistrent des répétitions de procédures dans des modules de réalité virtuelle validés qui comptent pour la certification du conseil, accélérant les jalons de compétence. En dehors du bloc opératoire, les programmes de soins infirmiers utilisent la réalité virtuelle pour simuler des urgences rares, améliorant la préparation sans compromettre la sécurité des patients.

La large base installée du divertissement continue de stimuler les volumes, et les producteurs d'événements en direct diffusent des concerts et des événements sportifs en réalité virtuelle pour monétiser les fans à distance. Les segments de l'éducation et de la formation en entreprise se développent régulièrement à mesure que les bibliothèques de contenu s'enrichissent, bien que les approbations budgétaires restent plus longues que dans le secteur de la santé remboursé. Les agences militaires et de sécurité publique adoptent la réalité virtuelle pour des exercices basés sur des scénarios, stimulant la croissance dans les budgets du secteur public. La diversification des sources de revenus stabilise le marché global de la réalité virtuelle même si la croissance des jeux vidéo grand public ralentit.

Analyse Géographique

L'Amérique du Nord a généré 37,36 % des revenus de 2025, soutenue par un écosystème dense comprenant des concepteurs de puces, des fabricants de casques et des studios de contenu spécialisés. Les fabricants du Fortune 500, les systèmes de santé et les contractants de défense ont effectué la transition des projets pilotes aux déploiements à grande échelle en 2024-2025, intégrant les indicateurs de réalité virtuelle dans les tableaux de bord des indicateurs clés de performance. Les approbations de la Food and Drug Administration pour les applications thérapeutiques et l'investissement du Département de la Défense américain dans l'infrastructure de formation immersive soutiennent la demande institutionnelle.[3]"Investissement du Département de la Défense américain dans l'infrastructure de formation en réalité virtuelle," Département de la Défense américain, defense.gov La croissance se modère à mesure que les premiers adoptants arrivent à saturation, déplaçant l'attention vers les petites et moyennes entreprises qui nécessitent un déploiement simplifié et des prix plus bas.

L'Asie-Pacifique est en voie d'enregistrer un TCAC de 23,49 % de 2026 à 2031, le taux de croissance le plus rapide au monde. La Chine, le Japon, la Corée du Sud et l'Inde exploitent la réalité virtuelle pour combler les pénuries de main-d'œuvre qualifiée dans la fabrication avancée, déployant des milliers de casques pour la formation sur les lignes d'assemblage. La 5G omniprésente de la Corée du Sud réduit les coûts des casques en diffusant les charges de travail depuis des serveurs de périphérie. La population vieillissante du Japon stimule l'adoption de la rééducation pour les soins aux personnes âgées, aidée par des subventions du Ministère de la Santé. L'Inde combine des subventions gouvernementales pour le développement des compétences avec du matériel chinois abordable pour développer la formation dans les clusters électroniques et automobiles. L'Australie et la Nouvelle-Zélande contribuent à une demande de niche provenant des entreprises minières et énergétiques qui valorisent la réalité virtuelle pour les exercices de sécurité sur les sites distants.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique affichent des trajectoires hétérogènes. L'Europe est aux prises avec des règles strictes du RGPD sur les données biométriques qui ajoutent des charges de conformité pour l'analyse du suivi oculaire, mais les leaders de l'automobile et de l'aérospatiale en Allemagne et en France continuent de pousser l'adoption dans des installations contrôlées. L'adoption en Amérique du Sud se concentre dans les centres urbains brésiliens et argentins où la couverture haut débit soutient les laboratoires de réalité virtuelle pour l'éducation et les showrooms de vente au détail. Les Émirats arabes unis et l'Arabie saoudite investissent massivement dans des expériences touristiques en réalité virtuelle liées aux plans nationaux de diversification économique. Les marchés africains restent naissants, se concentrant sur des projets pilotes de télémédecine financés par des donateurs qui contournent les pénuries hospitalières. La qualité des infrastructures et la clarté réglementaire dictent le rythme plus que l'intérêt intrinsèque, garantissant que les courbes de croissance régionales divergent largement jusqu'en 2031.

Paysage Concurrentiel

La concurrence repose sur la fidélisation à l'écosystème plutôt que sur les marges unitaires. Meta Platforms, Sony et Apple regroupent chacun du matériel, des boutiques d'applications propriétaires et des outils pour développeurs, utilisant du contenu exclusif et des prix subventionnés pour fidéliser les utilisateurs. Reality Labs de Meta a investi plus de 100 milliards USD depuis sa création, permettant une tarification agressive de Quest qui sous-coûte le coût des composants pour constituer une base installée. Apple positionne Vision Pro comme un appareil de productivité haut de gamme avec une intégration étroite aux flux de travail macOS et iOS. Sony augmente la production de PlayStation VR2 pour les simulations en entreprise, tirant parti de son expertise en graphismes de console pour attirer les développeurs de formation.

Les normes ouvertes tempèrent ces stratégies de jardins fermés. L'API OpenXR du Groupe Khronos permet aux développeurs de maintenir une base de code unique sur plusieurs casques, réduisant les coûts de changement et favorisant la concurrence par les prix. Les marques chinoises Pico et DPVR gagnent des parts de marché en Asie-Pacifique et dans les segments européens sensibles aux coûts en proposant du matériel avec des remises de 20 à 30 % par rapport aux concurrents occidentaux, tout en prenant en charge des suites de gestion des appareils en entreprise. Les spécialistes de niche se taillent des positions défendables en combinant une expertise sectorielle avec des logiciels indépendants de la plateforme ; les fournisseurs de planification chirurgicale intègrent l'imagerie DICOM, tandis que les formateurs en matières dangereuses intègrent des données de capteurs du monde réel pour des indices réalistes.

Les partenariats stratégiques se multiplient à mesure que les fournisseurs de nuage, de logiciels et de réseaux rivalisent pour la pertinence de la plateforme. Meta et Microsoft intègrent Microsoft 365 dans les casques Quest pour attirer les utilisateurs de productivité en entreprise. Samsung et Google co-développent Android XR pour contrer la domination de visionOS d'Apple, promettant un écosystème ouvert pour les casques basés sur les smartphones. Les fournisseurs de puces tels que Qualcomm poussent des conceptions de référence qui accélèrent les nouveaux entrants, élargissant la diversité matérielle. Dans l'ensemble, l'intensité concurrentielle reste modérée ; les barrières à l'entrée augmentent dans le contenu et les services où la connaissance du domaine prime sur l'échelle, tandis que les marges matérielles se compriment sous la pression de la standardisation.

Leaders du Secteur de la Réalité Virtuelle (VR)

Meta Platforms (Meta Quest)

Sony Corporation

HTC Corporation

Samsung Electronics Co. Ltd

Apple Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Qualcomm a commencé à distribuer des échantillons de la conception de référence Snapdragon XR3 à certains partenaires fabricants d'équipements d'origine, ciblant des casques professionnels à moins de 400 USD avec une accélération avancée de l'inférence par IA.

- Octobre 2025 : Apple a lancé le Vision Pro avec la puce M5, associant un rendu fovéal accéléré par matériel et une cartographie de l'environnement en temps réel à 3 499 USD.

- Octobre 2025 : Samsung et Google ont dévoilé Android XR, un système d'exploitation ouvert pour les appareils de réalité étendue, avec le premier matériel Samsung prévu pour une sortie mi-2026.

- Septembre 2025 : Meta et Microsoft ont annoncé l'intégration native de Microsoft 365 dans les casques Quest pour rationaliser les flux de travail de productivité en réalité virtuelle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la réalité virtuelle (VR) comme les revenus générés par les fournisseurs provenant de la vente de matériel VR dédié, de licences de logiciels habilitants et de services d'assistance connexes qui offrent des environnements générés par ordinateur, totalement ou partiellement immersifs, aux utilisateurs grand public et aux entreprises.

Exclusion du périmètre : les abonnements à des contenus, les appareils de réalité augmentée ou mixte et les redevances sur les outils de développement ne sont pas pris en compte dans cette valorisation.

Aperçu de la segmentation

- Par Offre

- Matériel

- Logiciel

- Services

- Par Facteur de Forme des Appareils

- Casque Filaire

- Casque Autonome

- Visionneuse Sans Écran

- Installation CAVE / Salles Immersives

- Par Niveau d'Immersion

- Non Immersif

- Semi-Immersif

- Totalement Immersif

- Par Secteur d'Utilisation Final

- Jeux Vidéo

- Médias et Divertissement

- Santé

- Éducation et Formation

- Militaire et Défense

- Commerce de Détail et Commerce Électronique

- Immobilier et Architecture

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour affiner les hypothèses, les analystes de Mordor mènent des entretiens structurés avec des directeurs financiers d'OEM de casques, des responsables de production de studios AAA, des directeurs de simulation hospitalière et des planificateurs de calcul en périphérie télécom en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges permettent de tester les corrélations prix-volume, les cycles d'approvisionnement et les intentions de mise à niveau, comblant ainsi les lacunes que le travail documentaire seul ne peut pas résoudre.

Recherche documentaire

Nous commençons par exploiter des ensembles de données publiques de premier rang, tels que le suivi trimestriel des casques d'IDC, les statistiques douanières de l'OMC pour les expéditions HS 950450, les cartes de couverture 5G de l'Union internationale des télécommunications et les séries budgétaires de formation du U.S. Bureau of Labor Statistics, afin d'ancrer les volumes unitaires, la préparation à la connectivité et les tendances de dépenses des entreprises. Les rapports 10-K des entreprises, les présentations aux investisseurs et les portails d'associations (IEEE VR, VRARA) permettent de clarifier davantage les courbes d'adoption, tandis que des ressources payantes telles que D&B Hoovers et Dow Jones Factiva nous aident à dimensionner les flux de revenus des fournisseurs par région. Les panoramas de brevets de Questel, associés à des revues scientifiques sur les seuils de latence, nous permettent d'identifier les points d'inflexion technologiques qui influencent la tarification des appareils. Cette liste est illustrative ; de nombreuses autres sources secondaires soutiennent la collecte, la vérification et la contextualisation des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des expéditions mondiales de 2024 et des prix de vente moyens des casques filaires, autonomes et sans écran, qui sont ensuite alignés sur les données commerciales et les taux de pénétration en entreprise. Des agrégations ascendantes des revenus des fournisseurs échantillonnés et des vérifications de canaux valident les totaux avant ajustements. Les variables clés de notre modèle de prévision par régression multivariée comprennent la couverture 5G de la population, les taux d'association GPU dans les PC de jeu, les mandats de formation à la sécurité en entreprise, les tendances du coût des nomenclatures des casques et le nombre d'abonnés aux plateformes de développement. Lorsque les données ascendantes sont fragmentaires, nous interpolons en utilisant les progressions médianes des ASP observées lors des entretiens primaires.

Cycle de validation des données et de mise à jour

Chaque modèle passe par une révision analytique en deux étapes, des contrôles d'anomalies par rapport à des métriques indépendantes et des vérifications d'écarts par rapport aux éditions précédentes. Les rapports sont actualisés annuellement ; les événements significatifs, tels que les lancements majeurs de plateformes ou les chocs sur les prix des composants, déclenchent des mises à jour intermédiaires, garantissant que les clients disposent toujours de la vue calibrée la plus récente.

Pourquoi notre référence en réalité virtuelle est fiable

Les estimations publiées sur la VR divergent parce que les entreprises choisissent des ensembles d'appareils différents, regroupent les revenus de contenu ou appliquent des cadences de mise à jour agressives. Nous signalons ces leviers afin que les acheteurs comprennent pourquoi les totaux varient.

Les principaux facteurs d'écart comprennent : certains éditeurs intègrent les wearables AR et les outils de développement XR dans leur chiffre principal ; d'autres amplifient la demande à l'horizon 2030 via des hypothèses d'élasticité-prix non testées ou convertissent les devises à des taux constants de 2020, tandis que Mordor met à jour les taux de change trimestriellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,88 Md USD (2025) | Mordor Intelligence | - |

| 16,32 Md USD (2024) | Global Consultancy A | Inclut les revenus de contenu VR et des premières lunettes AR non comptabilisés par nos soins |

| 15,90 Md USD (2024) | Industry Journal B | Utilise uniquement les expéditions usine, omet les contrats de service, applique des ASP statiques |

| 79,36 Md USD (2023) | Regional Consultancy C | Combine la VR avec le matériel et les logiciels XR au sens large, validation primaire limitée |

En résumé, la sélection rigoureuse du périmètre de Mordor, les variables actualisées annuellement et la validation par double approche permettent aux décideurs de disposer d'une référence équilibrée et transparente, traçable jusqu'à des facteurs clairs et des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la réalité virtuelle ?

La taille du marché de la réalité virtuelle s'élève à 15,64 milliards USD en 2026.

À quelle vitesse le marché de la réalité virtuelle devrait-il croître ?

Il devrait enregistrer un TCAC de 21,08 % et atteindre 40,71 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les offres de réalité virtuelle ?

Les services, y compris la création de contenu et les expériences gérées, devraient se développer à un TCAC de 21,43 % jusqu'en 2031.

Pourquoi les casques autonomes mènent-ils l'adoption des appareils ?

Les entreprises privilégient la mobilité sans fil pour la sécurité et la commodité, permettant aux unités autonomes de capturer 46,23 % de part de marché en 2025 et de croître à un TCAC de 22,12 %.

Qu'est-ce qui fait de la santé un segment d'utilisation final à forte croissance ?

Le remboursement par les assurances pour la thérapie basée sur la réalité virtuelle et les résultats mesurables pour les patients stimulent un TCAC de 24,21 % pour les applications de santé.

Quelle région connaîtra la hausse la plus rapide des déploiements de réalité virtuelle ?

L'Asie-Pacifique devrait croître à un TCAC de 23,49 % grâce à la diffusion en nuage activée par la 5G et aux programmes de formation à grande échelle dans le secteur manufacturier.

Dernière mise à jour de la page le: