Taille et Part du Marché des Affichages Rétiniens Virtuels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.59 Milliards de dollars |

| Taille du Marché (2031) | 4.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie |

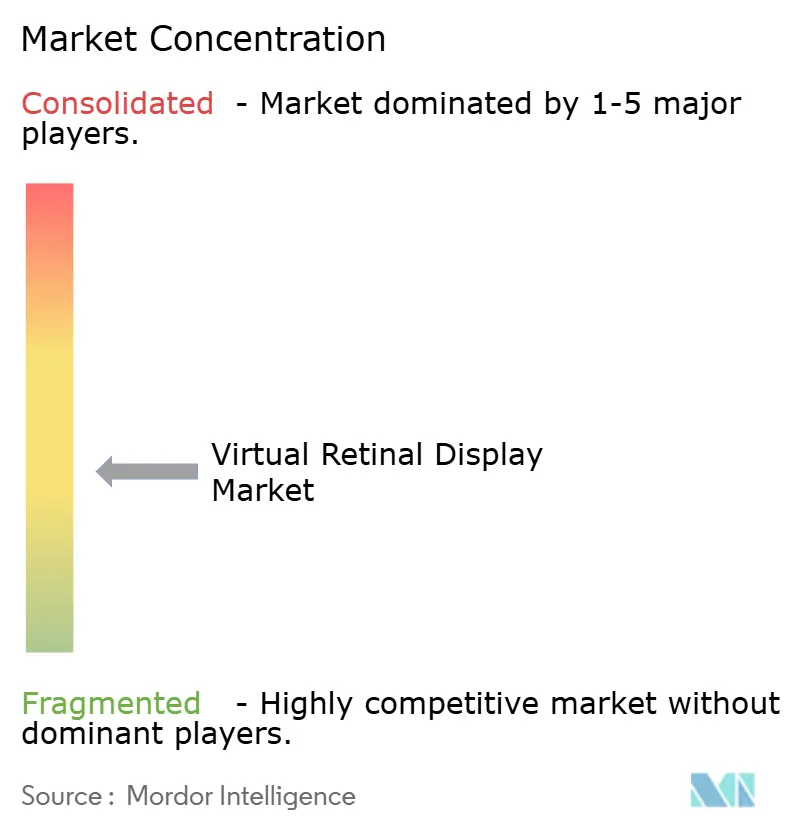

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Affichages Rétiniens Virtuels par Mordor Intelligence

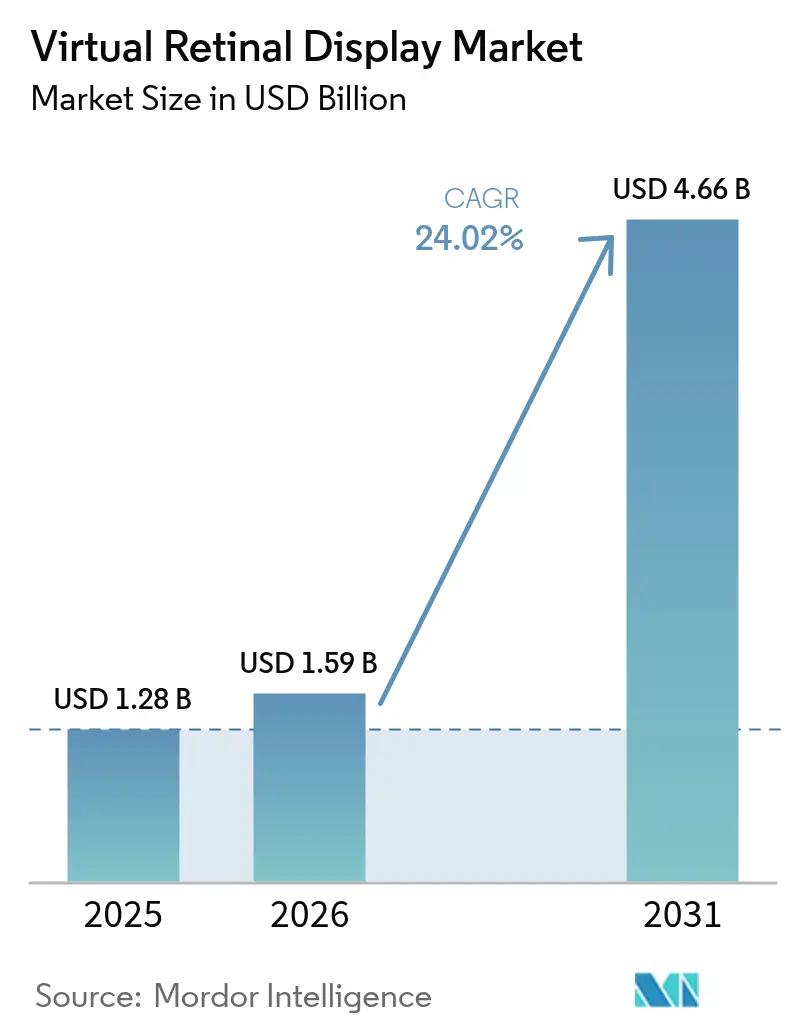

La taille du marché des affichages rétiniens virtuels devrait croître de 1,28 milliard USD en 2025 à 1,59 milliard USD en 2026 et devrait atteindre 4,66 milliards USD d'ici 2031 à un TCAC de 24,02 % sur la période 2026-2031. La projection rétinienne légère passe des laboratoires expérimentaux à la production grand public grâce à la baisse des coûts de la photonique sur silicium, à l'accélération des commandes militaires et à la numérisation des flux de travail en matière de soins visuels par les prestataires de santé des économies développées. La transition d'une architecture de réalité augmentée à écran vers une architecture sans écran supprime les limites d'angle de vision et de lumière ambiante tout en permettant des facteurs de forme de niveau lunettes. Des programmes d'approvisionnement tels que l'initiative MicroLED couleur pour soldats de l'Armée américaine et le financement japonais pour la rééducation visuelle des personnes âgées font progresser la demande. Parallèlement, les fabricants de composants réduisent la taille des contrôleurs, des lasers et des guides d'ondes, ce qui diminue les budgets énergétiques et ouvre des canaux vers l'électronique grand public.

Principaux Enseignements du Rapport

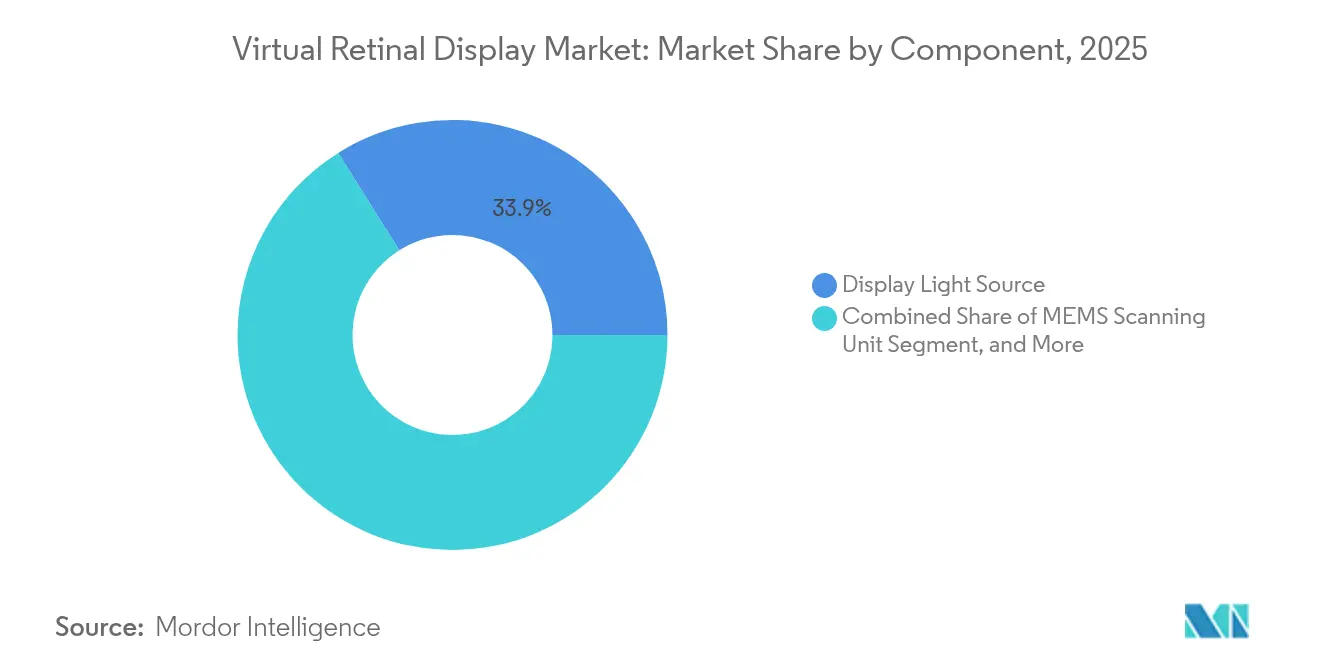

- Par composant, la Source Lumineuse d'Affichage a dominé avec 33,92 % de la part du marché des affichages rétiniens virtuels en 2025, tandis que les Modules de Suivi Oculaire et de Calibration progressent à un TCAC de 26,17 % jusqu'en 2031.

- Par type de produit, les Lunettes Intelligentes à Réalité Augmentée détenaient 40,35 % de la part du marché des affichages rétiniens virtuels en 2025 ; les Aides Implantables/à Basse Vision devraient croître à un TCAC de 26,45 % jusqu'en 2031.

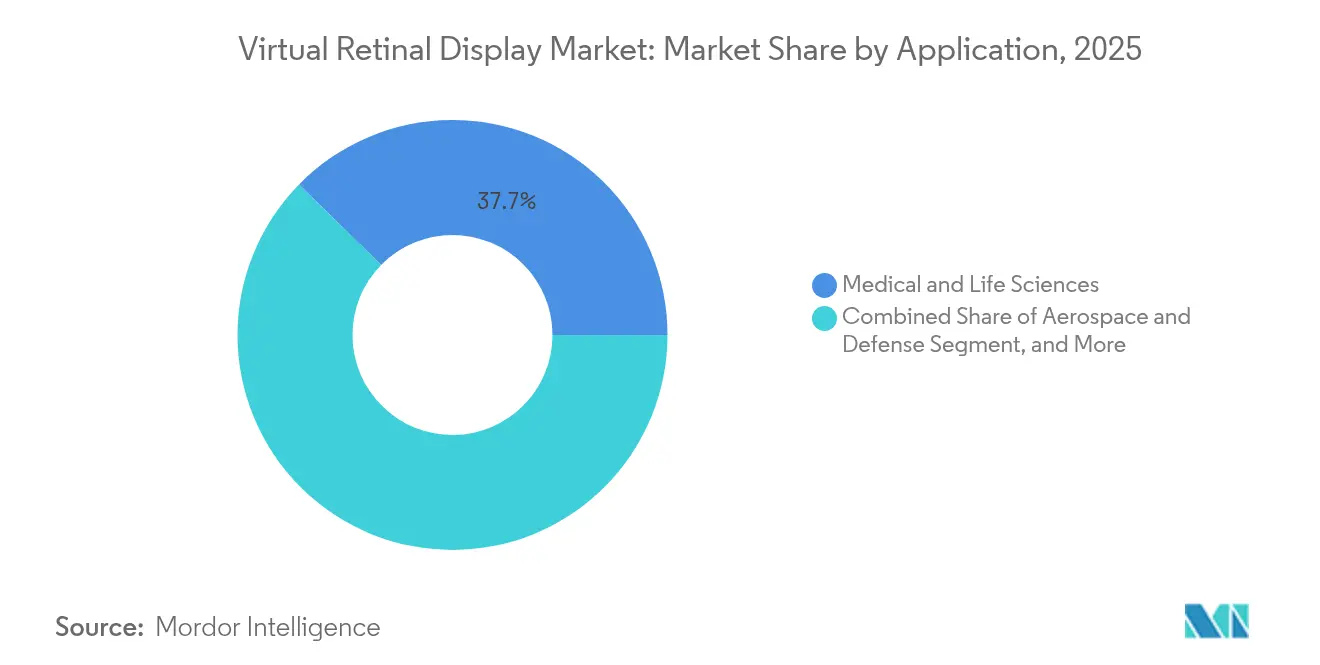

- Par application, les Sciences Médicales et de la Vie représentaient 37,65 % de la taille du marché des affichages rétiniens virtuels en 2025 ; l'Électronique Grand Public et les Jeux Vidéo croissent à un TCAC de 24,84 % jusqu'en 2031.

- Par résolution, le Full HD a dominé avec 29,12 % de part en 2025, tandis que les résolutions supérieures à 4K devraient progresser à un TCAC de 28,07 % jusqu'en 2031.

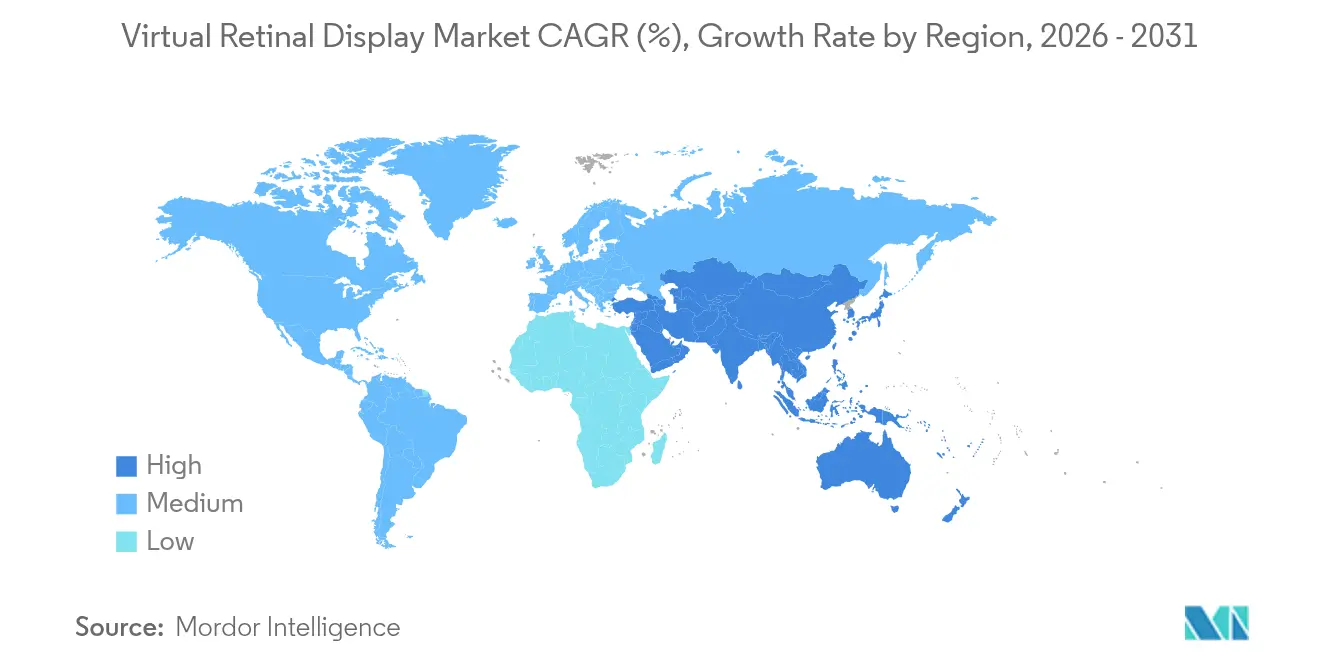

- Par géographie, l'Asie-Pacifique a capturé 27,45 % de la part des revenus en 2025, et la région devrait s'étendre à un TCAC de 26,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Affichages Rétiniens Virtuels

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante d'Affichages Près de l'Œil Ultra-Compacts pour les Casques Militaires Intelligents | +4.20% | Amérique du Nord ; alliés de l'OTAN | Moyen terme (2-4 ans) |

| Adoption Rapide des Aides à la Projection Rétinienne pour les Patients Malvoyants au Japon et dans la Zone DACH | +3.80% | Japon ; Allemagne ; Autriche ; Suisse | Court terme (≤ 2 ans) |

| Passage des Dispositifs à Réalité Augmentée à Écran vers des Dispositifs sans Écran Porté, Porté par la Baisse des Coûts de la Photonique sur Silicium aux États-Unis | +5.10% | Amérique du Nord ; Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations sur les Lasers de Classe 1 Sûrs pour la Vision Permettant une Adoption Grand Public Plus Large dans l'UE | +2.90% | Union Européenne | Moyen terme (2-4 ans) |

| Intégration de Modules de Suivi Oculaire par IA Stimulant les Simulateurs de Formation Immersifs | +3.60% | Amérique du Nord ; Europe ; Asie-Pacifique | Long terme (≥ 4 ans) |

| Partenariats Stratégiques Accélérant l'Innovation des Composants en Asie-Pacifique | +3.00% | Chine ; Corée du Sud ; Taïwan | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Affichages Près de l'Œil Ultra-Compacts pour les Casques Militaires Intelligents

Les programmes de défense privilégient des affichages invisibles aux détecteurs de vision nocturne mais lumineux en plein jour. Le projet d'Affichage Sécurisé Léger pour Opérations Spéciales de l'Armée américaine finance des prototypes qui illuminent directement la rétine, éliminant les fuites lumineuses vers l'extérieur. [1]Département de la Défense des États-Unis, "Affichage Sécurisé Léger pour Opérations Spéciales (LSSWD)," sbir.gov Les contrats MicroLED couleur pour soldats de Kopin, d'une valeur supérieure à 7,5 millions USD, soulignent comment la projection rétinienne durcie répond aux objectifs de taille, de poids et de puissance pour une utilisation sur le terrain.

Adoption Rapide des Aides à la Projection Rétinienne pour les Patients Malvoyants au Japon et dans la Zone DACH

Des essais randomisés montrent que les lunettes laser à projection rétinienne améliorent l'acuité là où les lentilles échouent, incitant les assureurs japonais et les cliniques allemandes à rembourser les systèmes haut de gamme. [2]PubMed, "Évaluation de Lunettes Laser à Projection Rétinienne chez des Patients Atteints de Déficience Visuelle Causée par des Maladies Cornéennes dans un Essai Randomisé," pubmed.ncbi.nlm.nih.gov Les approbations simplifiées au titre du Règlement Européen sur les Dispositifs Médicaux et la couverture généreuse en Suisse soutiennent les dispositifs thérapeutiques haut de gamme, encourageant les fabricants à privilégier des conceptions axées sur les soins de santé.

Passage des Dispositifs à Réalité Augmentée à Écran vers des Dispositifs sans Écran Porté, Porté par la Baisse des Coûts de la Photonique sur Silicium aux États-Unis

L'intégration à grande échelle dans la photonique sur silicium réduit les coûts optiques par unité, plaçant la projection rétinienne dans les enveloppes de prix grand public. Les incitations à la fabrication aux États-Unis resserrent la chaîne d'approvisionnement nationale, tandis que les mêmes fonderies qui servent l'optique des centres de données fabriquent désormais des guides d'ondes compacts pour les lunettes intelligentes, consolidant les économies de volume.

Réglementations sur les Lasers de Classe 1 Sûrs pour la Vision Permettant une Adoption Grand Public Plus Large dans l'UE

L'harmonisation européenne autour des limites de Classe 1 donne aux ingénieurs produit des plafonds de puissance optique clairs, réduisant les coûts de certification par rapport aux lasers de classe supérieure. [3]FDA, "Dispositifs de Photobiomodulation – Soumissions de Notification Préalable à la Mise sur le Marché [510(k)]," fda.gov Le précédent établi par l'autorisation de photobiomodulation Valeda rassure les consommateurs sur la sécurité de l'exposition au laser rétinien, élargissant la base de consommateurs adressable.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix de Vente Moyens Élevés des Scanners Laser par Unité Entraînant des Pressions sur la Nomenclature des Matériaux en Dessous du Prix Cible de 400 USD pour les Lunettes à Réalité Augmentée | -2.80% | Mondial | Court terme (≤ 2 ans) |

| Procédures Complexes de la FDA et du Règlement sur les Dispositifs Médicaux pour les Affichages Rétiniens Virtuels Implantables/Thérapeutiques | -1.90% | Amérique du Nord ; Europe | Moyen terme (2-4 ans) |

| Artefacts de Latence et de Chatoiement dans les Moteurs Laser RVB Limitant l'Expérience de Jeu | -2.10% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de Miroirs MEMS de Qualité Automobile pour les Affichages Tête Haute | -1.60% | Asie-Pacifique ; Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix de Vente Moyens Élevés des Scanners Laser par Unité Entraînant des Pressions sur la Nomenclature des Matériaux en Dessous du Prix Cible de 400 USD pour les Lunettes à Réalité Augmentée

Les moteurs laser RVB consomment encore jusqu'à 40 % du coût total du dispositif en raison du manque d'échelle de volume de masse des plaquettes en semi-conducteurs composés et des scanners MEMS de précision. L'expérience automobile montre une rigidité de prix similaire pour les miroirs AEC-Q100, ce qui signifie que les marques grand public doivent subventionner l'optique ou renoncer aux objectifs de prix inférieurs à 400 USD. [4]onsemi, "Gestion des Risques dans les Chaînes d'Approvisionnement de Capteurs d'Image Automobiles," onsemi.com

Procédures Complexes de la FDA et du Règlement sur les Dispositifs Médicaux pour les Affichages Rétiniens Virtuels Implantables/Thérapeutiques

Les implants rétiniens relèvent de classifications à risque significatif, déclenchant des études cliniques pluriannuelles. La double conformité aux règles IDE de la FDA et au Règlement Européen sur les Dispositifs Médicaux exige des dossiers de preuves exhaustifs, allongeant le délai de mise sur le marché et augmentant les barrières en capital pour les jeunes entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Sources Lumineuses Stimulent la Complexité d'Intégration

Les éléments de Source Lumineuse d'Affichage, principalement les moteurs laser RVB et MicroLED, représentaient 33,92 % de la part du marché des affichages rétiniens virtuels en 2025. Leur domination découle du lien direct entre l'efficacité optique et l'autonomie de la batterie. Les Modules de Suivi Oculaire et de Calibration se développent le plus rapidement à un TCAC de 26,17 %, alimentés par l'analyse du regard par intelligence artificielle. La taille du marché des affichages rétiniens virtuels pour le Suivi Oculaire devrait s'élargir à mesure que les miroirs MEMS restent contraints en approvisionnement, poussant les intégrateurs vers une surveillance de précision centrée sur les logiciels. Le contrôleur DLPC8445 de Texas Instruments se réduit de 90 % tout en pilotant la 4K UHD, prouvant que le silicium dorsal suit le rythme des lasers frontaux.

Les Combineurs Optiques et Guides d'Ondes progressent grâce à des collaborations telles que DigiLens et Avegant, qui fusionnent des guides d'ondes transparents avec des projecteurs rétiniens. Pendant ce temps, les LED polychromatiques accordables à 10 000 PPP de Q-Pixel laissent entrevoir des architectures à pixel unique qui pourraient réduire les tolérances d'alignement et les gains de rendement. À mesure que l'intégration verticale s'approfondit, les fournisseurs de composants qui contrôlent à la fois les émetteurs et l'électronique de contrôle bénéficient de marges durables.

Par Type de Produit : Les Lunettes à Réalité Augmentée Mènent la Transformation du Marché

Les Lunettes Intelligentes à Réalité Augmentée ont généré 40,35 % des revenus du marché des affichages rétiniens virtuels en 2025, consolidant leur rôle de catégorie matérielle de référence. Les Aides Implantables/à Basse Vision, bien que plus modestes aujourd'hui, afficheront un TCAC de 26,45 % jusqu'en 2031 à mesure que le vieillissement des populations et le remboursement par les assureurs accélèrent l'adoption. La taille du marché des affichages rétiniens virtuels pour les aides thérapeutiques est prête à augmenter car les preuves cliniques continuent de s'accumuler. Des investissements tels que les 5 millions USD supplémentaires de Quanta Computer dans Vuzix améliorent le débit des guides d'ondes, signalant l'influence croissante de la fabrication sous contrat.

Les Casques à Projection Rétinienne Autonomes persistent dans les niches de défense et de simulation industrielle où les longues durées de mission justifient des blocs d'alimentation dédiés. Les Affichages Tête Haute Automobiles attendent des miroirs MEMS qualifiés, ce qui freine la montée en volume malgré l'introduction du nouveau micromiroir automobile DLP4620S-Q1 de Texas Instruments via Mouser en mars 2025. Les tendances du marché montrent une opposition entre commodité grand public et spécialisation professionnelle, et les fournisseurs doivent équilibrer les deux feuilles de route.

Par Application : La Domination Médicale Face au Défi des Jeux Vidéo

Les applications des Sciences Médicales et de la Vie représentaient 37,65 % des revenus du marché des affichages rétiniens virtuels en 2025, soutenues par le généreux remboursement européen et les politiques nationales de soins visuels du Japon. L'Électronique Grand Public et les Jeux Vidéo, dont la croissance est projetée à un TCAC de 24,84 %, arrivent en deuxième position à mesure que les problèmes de latence et de chatoiement sont résolus par l'ingénierie. Les contrats dans l'Aérospatiale et la Défense, tels que les attributions de microLED de Kopin, élargissent les revenus récurrents, tandis que la Formation Industrielle exploite le suivi oculaire par intelligence artificielle pour adapter les programmes de manière dynamique.

La taille du marché des affichages rétiniens virtuels pour les jeux vidéo grand public dépendra de la résolution des artefacts de cohérence laser qui limitent actuellement les scènes à mouvement rapide. À l'inverse, les voies médicales réglementées, bien que complexes, créent des niches à haute marge une fois les approbations obtenues. Ainsi, les développeurs poursuivent souvent des portefeuilles doubles : des dispositifs thérapeutiques haut de gamme pour la stabilité des flux de trésorerie et des modèles de jeux grand public pour un potentiel d'échelle.

Par Résolution : La Croissance du 4K et Plus Défie l'Infrastructure

Le Full HD a conservé 29,12 % de part en 2025 car il équilibre la clarté avec les contraintes thermiques et de batterie. Les formats supérieurs à 4K, cependant, progressent rapidement à un TCAC de 28,07 %, portés par la simulation de vol et l'e-sport qui exigent le photoréalisme. La taille du marché des affichages rétiniens virtuels pour les panneaux supérieurs à 4K s'élargira à mesure que les substrats en carbure de silicium amélioreront les chemins thermiques.

Pourtant, la charge de traitement augmente proportionnellement : un moteur rétinien 4K nécessite plus du double du débit en pixels d'un équivalent 1080p. La recherche sur les affichages à cristaux liquides à 2 117 PPP prouve la faisabilité mais met en évidence les obstacles liés à la consommation d'énergie. Par conséquent, les fournisseurs intègrent des puces d'intelligence artificielle en périphérie pour compresser les charges de travail de rendu au plus près de l'œil.

Analyse Géographique

L'Asie-Pacifique détenait 27,45 % de la part des revenus en 2025 et devrait croître à un taux annuel de 26,94 % jusqu'en 2031, reflétant des fonderies de semi-conducteurs inégalées, des chaînes d'approvisionnement en polissage optique et des appétits des consommateurs nationaux. Les incitations aux fonderies chinoises font baisser les prix des puces laser, et le système de santé japonais déploie activement des dispositifs thérapeutiques pour la dégénérescence liée à l'âge. Les géants de l'affichage sud-coréens associent les compétences OLED aux lignes pilotes MicroLED, tandis que Taïwan resserre les rendements d'encapsulation dorsale.

L'Amérique du Nord tire parti des budgets de défense et de la recherche et développement universitaire. Le marché des affichages rétiniens virtuels bénéficie des contrats microLED successifs de l'Armée américaine et des fonderies de photonique sur silicium soutenues par la loi CHIPS qui localisent l'optique critique. Le Canada offre des examens simplifiés des dispositifs médicaux, ce qui en fait une destination attrayante pour les premiers lancements thérapeutiques dans la région, et les corridors maquiladora du Mexique fournissent un assemblage final en franchise de droits pour l'exportation en Amérique du Nord.

L'Europe reste le précurseur réglementaire. Les réglementations sur les lasers de Classe 1, associées au précédent de photobiomodulation Valeda, fournissent des cadres prévisibles que les fabricants peuvent reproduire à l'échelle mondiale. L'Allemagne et la Suisse combinent l'usinage optique de précision avec le financement des technologies médicales, favorisant un écosystème adapté aux affichages médicaux à haute valeur ajoutée. Les premiers adoptants nordiques testent des lunettes à réalité augmentée orientées vers le style de vie, fournissant des boucles de rétroaction sur l'autonomie de la batterie et l'ergonomie. Les directives énergétiques de l'UE orientent en outre les fournisseurs vers des conceptions à faible consommation d'énergie, donnant aux acteurs européens un levier sur les marchés soucieux de la durabilité.

Paysage réglementaire

Les afficheurs rétiniens virtuels sont encadrés par des règles de sécurité des produits laser, et pour les usages thérapeutiques et implantables, par des voies réglementaires relatives aux dispositifs médicaux. Aux États-Unis, les produits de projection rétinienne et d'affichage proche de l'œil à base laser doivent respecter les exigences de performance des produits laser de la FDA au titre du 21 CFR 1040.10 (et 1040.11 lorsque applicable), y compris les limites d'émission accessible et l'étiquetage. La FDA prend également en charge des voies de conformité alignées sur la norme IEC 60825-1 (édition 3) pour démontrer la conformité lorsque les déclarations et documents requis sont fournis, ce qui influence la manière dont les fabricants d'origine de VRD préparent les rapports d'essai, l'étiquetage et les dossiers techniques pour les programmes grand public et de qualité défense.

La normalisation se renforce également autour de la mesure de la performance de la projection directe sur la rétine par balayage tramé, la norme IEC 62906-5-5:2022 spécifiant les méthodes de mesure optique pour les afficheurs laser RS-RDP. Les enjeux commerciaux et de propriété intellectuelle influencent aussi les choix de mise sur le marché : une décision de 2025 des douanes américaines (U.S. Customs and Border Protection, référence HQ H345669) a indiqué que l'exposition en matière d'origine et de droits de douane pour les lunettes intelligentes peut dépendre du lieu de fabrication du PCBA principal. Par ailleurs, des procédures USITC au titre de la Section 337 concernant certains produits de lunetterie électronique sont restées actives jusqu'à mi-2026, renforçant le risque d'ordonnance d'exclusion pour les fournisseurs opérant dans des espaces de propriété intellectuelle encombrés en matière d'affichage proche de l'œil.

Analyse de la chaîne de valeur

La chaîne de valeur des VRD débute avec des composants amont spécialisés, notamment les émetteurs laser ou microLED, les unités de balayage MEMS, les circuits intégrés de pilotage et de contrôle, les capteurs de suivi oculaire et de calibration, ainsi que les combineurs optiques ou guides d'ondes qui intègrent la lumière dans des facteurs de forme de type lunettes. Les sources d'émission et les sous-systèmes de balayage sont concentrés parmi un nombre limité de bases d'approvisionnement en semi-conducteurs composés et en MEMS de précision. La fabrication optique (guides d'ondes et combineurs avancés) constitue souvent un goulot d'étranglement pratique en raison de la sensibilité aux rendements et des tolérances serrées nécessaires pour la performance de la boîte oculaire, les objectifs de champ de vision et la conformité sécuritaire.

Les intégrateurs intermédiaires assemblent ces briques de base en moteurs optiques et conceptions de référence, puis les fabricants d'origine et partenaires EMS industrialisent les assemblages pour les lunettes intelligentes AR, les aides médicales et pour malvoyants, et les dispositifs portables de défense. Les partenariats relient de plus en plus l'expertise en émetteurs et en modules afin de réduire le risque d'intégration, notamment la coopération commerciale de juin 2026 entre TDK et QD Laser pour co-développer des modules de sources lumineuses RGB et des moteurs optiques utilisant la technologie de projection rétinienne de QD Laser. Les canaux en aval se répartissent entre le déploiement clinique réglementé (où la documentation, les réseaux de service et les voies de remboursement importent) et les dispositifs portables grand public ou d'entreprise (où l'échelle de sous-traitance de fabrication, le débit des guides d'ondes et les exigences de réduction des coûts de composants façonnent l'adoption).

Paysage Concurrentiel

Le marché des affichages rétiniens virtuels présente une fragmentation moyenne. Les fournisseurs horizontaux tels que Texas Instruments protègent les brevets sur les micromiroirs qui sous-tendent l'architecture DLP, tandis que des challengers à intégration verticale comme Kopin font progresser les émetteurs MicroLED et les circuits intégrés de pilotage. Les partenariats l'emportent sur les acquisitions pures ; l'alliance de Google avec Magic Leap aligne l'intelligence artificielle en nuage avec l'optique rétinienne pour raccourcir la pile logicielle de bout en bout.

La fabrication sous contrat est le nouveau champ de bataille. Vuzix s'est associé à Quanta Computer pour multiplier la production de guides d'ondes, transférant le risque des jeunes entreprises optiques aux géants des services de fabrication électronique. Pendant ce temps, Q-Pixel et SolidddVision poursuivent une disruption de niche : le premier en regroupant le RVB dans un seul pixel accordable et le second en se concentrant sur les aides à la dégénérescence maculaire. Les contraintes d'approvisionnement en miroirs MEMS de qualité automobile créent des espaces blancs pour les nouveaux entrants capables de certifier les dispositifs plus rapidement.

Trois clusters technologiques émergent. Premièrement, les systèmes de qualité défense mettent l'accent sur la luminosité et la robustesse, s'appuyant sur le financement public pour faire mûrir de nouveaux émetteurs. Deuxièmement, les plateformes thérapeutiques se concentrent sur l'expertise réglementaire et les réseaux de cliniciens. Troisièmement, les acteurs de l'électronique grand public équilibrent le prix avec le poids et le style, pariant que la photonique sur silicium maintiendra les nomenclatures des matériaux à portée. Les licences croisées entre clusters augmentent à mesure que la propriété intellectuelle fondamentale — guides d'ondes, contrôleurs, suivi oculaire — converge.

Leaders du Secteur des Affichages Rétiniens Virtuels

Magic Leap Inc.

Optivent

Analogix Semiconductor Inc.

QD Laser Co. Ltd

Human Interface Technology Laboratory

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les feuilles de route produits et composants créent des espaces vacants pour des moteurs optiques standardisés et industrialisables destinés aux lunettes intelligentes AR, en particulier lorsque les fabricants d'origine souhaitent éviter des intégrations sur mesure et ponctuelles entre lasers, scanners, contrôleurs et sous-systèmes de sécurité. La coopération de juin 2026 entre TDK et QD Laser pour co-développer des modules de sources lumineuses RGB et des moteurs optiques constitue un signal concret que les fournisseurs regroupent les capacités de projection rétinienne dans des modules plus reproductibles, ce qui peut réduire les cycles de conception des fabricants d'origine et élargir l'ensemble des fabricants de dispositifs au-delà des acteurs historiques intégrés verticalement.

Un second domaine d'opportunité concerne l'évolution vers des architectures alternatives de projection rétinienne qui réduisent la dépendance aux sources laser ou améliorent l'ergonomie et les contraintes de champ de vision qui ont limité les conceptions grand public. Les prototypes académiques présentés en 2026 incluent une approche d'affichage actif par projection rétinienne utilisant des réseaux microLED collimatés pixel par pixel (rapportée par l'Université des sciences et technologies de Huazhong) ainsi que des concepts de projection rétinienne par guide d'onde courbe visant un large champ de vision et une profondeur de champ utilisable. À mesure que ces architectures mûrissent parallèlement aux modules de suivi oculaire et de calibration en forte croissance au sein de la nomenclature élargie des VRD, les fournisseurs capables de fournir des modules optiques conformes en matière de sécurité, des flux de calibration reproductibles et une fabrication de guides d'ondes et de combineurs à rendement plus élevé disposent de trajectoires claires pour se développer dans les programmes médicaux, de défense et d'électronique grand public.

Développements récents du secteur

- Juillet 2026 : Magic Leap a annoncé un virage stratégique visant à se concentrer sur la fourniture de guides d'ondes AR, en mettant l'accent sur ses capacités propriétaires de fabrication de guides d'ondes pour une production à grande échelle. Cette évolution rapproche davantage l'entreprise de l'écosystème des VRD en renforçant un nœud de combineur optique critique qui influence le rendement, le facteur de forme et le coût global des dispositifs pour les conceptions de qualité lunettes.

- Décembre 2025 : Magic Leap a signé un accord avec Pegatron pour collaborer sur la fabrication à grand volume de composants de lunettes AR, y compris les guides d'ondes. Le travail avec un partenaire de fabrication à grande échelle soutient l'industrialisation des processus et les améliorations de débit qui sont essentielles pour répondre aux exigences d'approvisionnement de l'électronique grand public pour les plateformes d'affichage proche de l'œil.

- Mai 2024 : Magic Leap a conclu un partenariat technologique multidimensionnel avec Google pour collaborer sur des solutions XR. Cette collaboration a relié une pile optique axée sur les guides d'ondes à un écosystème de plateforme majeur, renforçant l'importance d'une intégration matérielle et logicielle de bout en bout pour les produits d'affichage portables de nouvelle génération.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Le marché des afficheurs rétiniens virtuels est défini comme les revenus générés par les systèmes qui créent des images en balayant ou en projetant de la lumière afin que l'information visuelle soit formée sur la rétine, y compris le moteur optique associé et l'électronique de contrôle vendus dans les applications d'utilisation finale.

Exclusions du périmètre : nous excluons les microafficheurs conventionnels proches de l'œil qui forment des images sur un panneau sans projection rétinienne, ainsi que les logiciels et services de contenu AR non liés à l'affichage.

Aperçu de la segmentation

- Par Composant

- Source Lumineuse d'Affichage (Laser RVB, Micro-LED, OLED)

- Unité de Balayage MEMS

- Électronique de Pilotage et de Contrôle

- Module de Suivi Oculaire et de Calibration

- Combineur Optique et Guide d'Ondes

- Autres

- Par Type de Produit

- Casques à Projection Rétinienne Autonomes

- Lunettes Intelligentes à Réalité Augmentée

- Affichages Tête Haute Automobiles

- Aides Implantables/à Basse Vision

- Autres

- Par Application

- Sciences Médicales et de la Vie

- Aérospatiale et Défense

- Électronique Grand Public et Jeux Vidéo

- Automobile et Transport

- Industrie, Éducation et Formation

- Par Résolution

- HD (jusqu'à 720p)

- Full HD (1080p)

- 2K-4K

- Supérieur à 4K

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays Nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de Coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du marché et maintenir des hypothèses réalistes avant de nous entretenir avec les acteurs du secteur. Nous avons examiné des sources publiques telles que les bases de données de dispositifs de la FDA américaine et les notes d'orientation pour les dispositifs ophtalmiques et d'assistance visuelle, les dépôts de brevets USPTO et OMPI pour les afficheurs à balayage et les moteurs optiques, ainsi que les revues IEEE et autres revues à comité de lecture documentant les limites de performance telles que le champ de vision, la luminosité et les seuils de sécurité oculaire.

Nous avons également consulté les données de l'US International Trade Commission et les statistiques douanières lorsque pertinentes pour les composants optiques, ainsi que les rapports annuels d'entreprises, les présentations aux investisseurs et la couverture presse fiable des lancements de prototypes et des montées en fabrication. À certains endroits, nous avons recoupé les états financiers d'entreprises, les bases de données de brevets et les registres d'import-export au niveau des expéditions grâce à des abonnements payants couramment utilisés pour la diligence de marché. Les sources listées ici sont purement illustratives, et de nombreux autres documents publics ont également été utilisés pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont les expéditions d'afficheurs rétiniens virtuels se traduisent en revenus selon les différents formats de dispositifs et usages finaux, la déclaration publique étant souvent limitée. Nous nous sommes entretenus avec un ensemble de fabricants de composants, d'intégrateurs de systèmes, d'acteurs de la distribution et d'experts du domaine à travers l'APAC, l'EMEA et les Amériques afin de pouvoir vérifier les évolutions de prix, le calendrier d'adoption et les contraintes pratiques (comme les cycles de qualification et les exigences de sécurité oculaire), puis les appliquer de manière cohérente dans le modèle.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Directions générales : 15 % | APAC : 43 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 31 % |

| Petits acteurs : 15 % | Managers : 53 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une reconstruction descendante du pool de demande, où l'adoption des dispositifs par usage final a été traduite en unités adressables puis mise en correspondance avec le taux d'adoption des afficheurs rétiniens virtuels et les prix de vente moyens. Pour rester ancrés dans la réalité, les totaux ont été corroborés par des vérifications ascendantes sélectives, telles que des ASP échantillonnés par type de dispositif, des consolidations côté fournisseurs pour les modules optiques et de balayage clés, et des vérifications de canal sur les premiers volumes commerciaux.

Quelques données pratiques ont été traitées comme des empreintes clés dans le modèle, notamment les expéditions unitaires attendues pour les lunettes intelligentes AR et les casques spécialisés, la tarification des moteurs optiques par classe de luminosité et de résolution, les cycles de qualification et d'approvisionnement dans l'aérospatiale et la défense, et les taux de conversion prototype-production dans les cas d'usage médicaux. Nous avons également suivi des indicateurs tels que la dynamique de dépôt de brevets autour du balayage MEMS, les contraintes de sécurité oculaire publiées limitant la puissance de sortie, et les signaux de capacité de fabrication par région influençant la disponibilité à court terme.

Pour les prévisions, nous nous sommes principalement appuyés sur une analyse de scénarios étayée par des retours primaires sur les obstacles à l'adoption et le délai de mise à l'échelle, puis nous avons utilisé un lissage exponentiel sur les séries d'expéditions et de prix pour éviter des sauts brusques difficiles à justifier. Lorsque des données ascendantes manquaient pour les fournisseurs plus petits, les écarts ont été traités à l'aide de fourchettes d'ASP de référence et de plages unitaires prudentes qui ont été réexaminées lors des entretiens de suivi avec les experts.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation entre les résultats du modèle et des signaux indépendants, tels que les récits d'expéditions de dispositifs, les fourchettes de prix des composants et les calendriers d'adoption au niveau des applications. Les valeurs aberrantes ont été signalées lorsque les ASP implicites ou la croissance unitaire s'écartaient de ce que les personnes interrogées décrivaient comme réalisable, et les hypothèses ont ensuite été réexaminées jusqu'à ce que la variance se resserre dans une fourchette raisonnable.

Avant validation finale, le travail passe par plusieurs révisions d'analystes où les calculs, le traitement des devises et l'alignement des années sont revérifiés, suivies d'une lecture finale pour s'assurer que le récit correspond aux chiffres. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, comme un lancement de produit majeur, des changements réglementaires ou des évolutions notables de l'offre. Juste avant la livraison, nous effectuons une nouvelle passe afin que le client reçoive la vision la plus actuelle disponible à ce moment-là.

Taille du marché des afficheurs rétiniens virtuels selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les afficheurs rétiniens virtuels diffèrent souvent car les entreprises ne comptabilisent pas toujours les mêmes produits, et le calendrier de l'année de référence varie également selon les études. Les différences peuvent également provenir de la manière dont les prix de vente moyens sont construits, et de la question de savoir si les premiers volumes pilotes sont traités comme une demande commerciale ou tenus à part.

Les lunettes intelligentes AR grand public n'utilisant que des panneaux microafficheurs conventionnels se situent hors du périmètre de Mordor Intelligence, ce qui réduit le pool d'unités adressables par rapport aux estimations qui mêlent la projection rétinienne à l'espace plus large de l'affichage proche de l'œil. L'écart s'accroît également lorsqu'une étude suppose des baisses de prix agressives sans vérifier les contraintes de composants comme les rendements des modules de balayage, ou lorsque la conversion de devises est effectuée à l'aide d'un taux d'une seule année alors que la majeure partie de l'approvisionnement est multi-régionale.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,59 milliard USD (2026) | |

| Éditeur professionnel A | 2,47 milliards USD (2024) | Utilise une année de référence antérieure et semble traiter les expéditions plus larges d'afficheurs AR comme faisant partie du même marché, ce qui augmente les unités avant que l'adoption de la projection rétinienne ne soit prouvée à grande échelle. |

| Cabinet de conseil mondial B | 6,10 milliards USD (2024) | Inclut probablement des revenus adjacents d'affichage et d'optique au-delà des systèmes de projection rétinienne, et la construction de la tarification n'est pas clairement liée à des fourchettes d'ASP au niveau du format de dispositif. |

Le tableau montre que les plus grandes différences sont liées à ce qui est inclus comme système d'afficheur rétinien virtuel et à la manière dont les volumes commerciaux de l'année de référence sont interprétés. En maintenant le pool d'unités lié aux déploiements de projection rétinienne et en vérifiant la tarification par rapport à la réalité des composants, le total du marché reste traçable à des variables claires qui peuvent être reproduites et mises à jour.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des affichages rétiniens virtuels ?

Le marché est évalué à 1,59 milliard USD en 2026.

À quelle vitesse le marché des affichages rétiniens virtuels va-t-il croître ?

Les revenus devraient augmenter à un TCAC de 24,02 %, atteignant 4,66 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement ?

Les Modules de Suivi Oculaire et de Calibration sont en tête avec un TCAC de 26,17 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle importante dans ce secteur ?

La région combine des fonderies de semi-conducteurs, une expertise en affichage et une large base de consommateurs, capturant 27,45 % de part en 2025 et croissant plus vite que toute autre géographie.

Quels sont les principaux obstacles à l'adoption grand public ?

Les coûts élevés des scanners laser et les approbations strictes des dispositifs médicaux par la FDA et l'UE prolongent le délai de mise sur le marché et maintiennent les prix de détail au-dessus des seuils grand public.

Comment les dépenses militaires influencent-elles les feuilles de route technologiques ?

Les programmes de défense financent la projection rétinienne furtive et les MicroLED durcis, accélérant la maturité des composants qui migrent ensuite vers les produits grand public et médicaux.

Dernière mise à jour de la page le: