Taille et part de marché des capteurs virtuels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.37 Milliards de dollars |

| Taille du Marché (2030) | 5.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 31.38% CAGR |

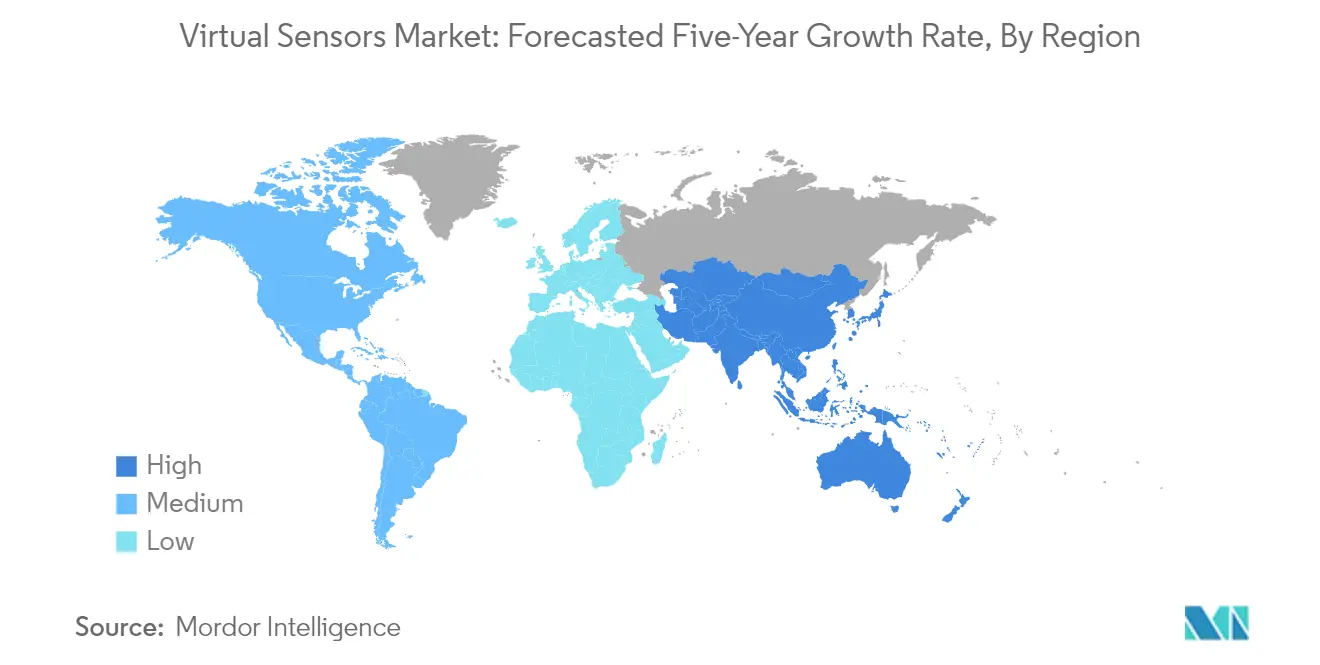

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs virtuels par Mordor Intelligence

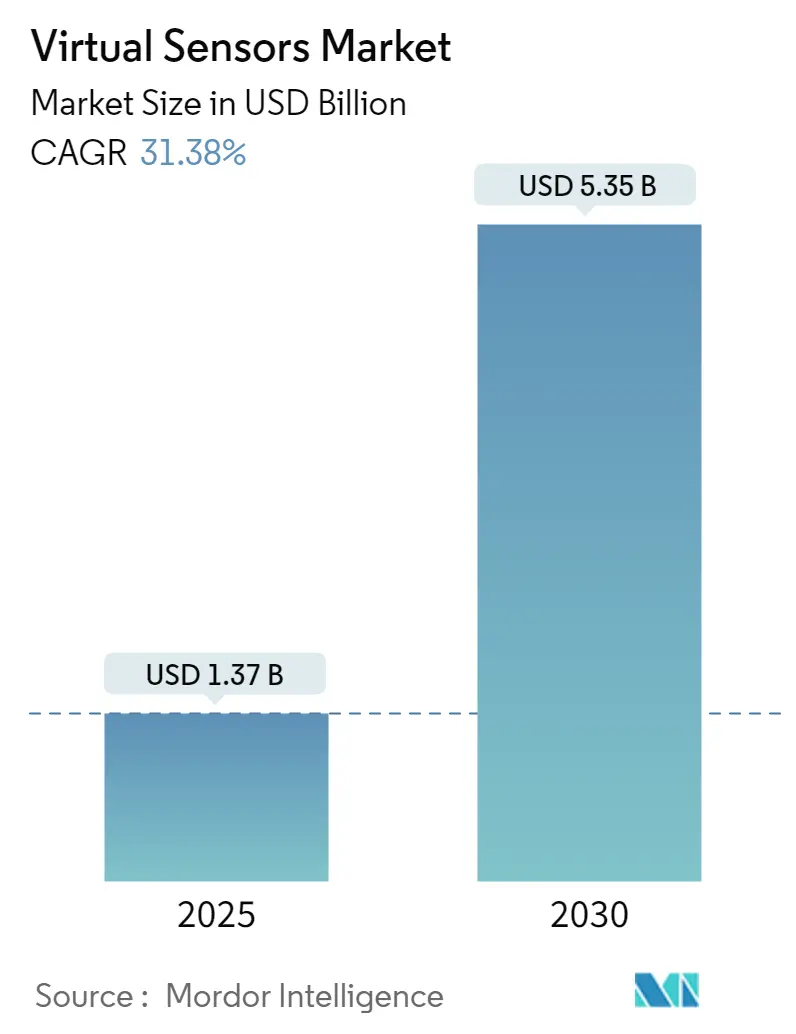

La taille du marché des capteurs virtuels est estimée à 1,37 milliard USD en 2025 et devrait atteindre 5,35 milliards USD d'ici 2030, à un CAGR de 31,38 % au cours de la période de prévision (2025-2030).

L'industrie des capteurs virtuels connaît une croissance transformatrice portée par la numérisation croissante des processus industriels et l'avancement des technologies de fabrication intelligente. L'intégration de la technologie de capteurs jumeaux numériques est devenue particulièrement significative, les fabricants exploitant des répliques virtuelles pour optimiser les opérations et améliorer les capacités de maintenance prédictive. Selon la Fédération internationale de robotique (FIR), les installations mondiales de robots industriels ont atteint 553 052 unités en 2022, marquant une augmentation de 5 % par rapport à l'année précédente, soulignant la tendance croissante à l'automatisation que les capteurs virtuels soutiennent.

Le secteur automobile est devenu un adoptant crucial de la technologie de détection virtuelle, notamment dans le développement des systèmes avancés d'aide à la conduite (ADAS) et des capacités de véhicules autonomes. Les capteurs virtuels remplacent de plus en plus les capteurs physiques traditionnels dans divers composants de véhicules, notamment les pneus, les moteurs et les habitacles, offrant des solutions rentables aux fabricants. Les projections d'Intel indiquent que les ventes mondiales de voitures dépasseront 101,4 millions d'unités d'ici 2030, les véhicules autonomes devant représenter environ 12 % des immatriculations de voitures, soulignant l'importance croissante de la technologie de détection virtuelle.

Le secteur aérospatial et de la défense connaît des investissements significatifs dans la fabrication intelligente et l'intégration de capteurs virtuels. En février 2024, GE Aerospace a annoncé un investissement de 15 millions SGD pour moderniser son installation de réparation de moteurs d'avions à Singapour en une usine intelligente innovante, démontrant l'engagement de l'industrie à moderniser les pratiques de maintenance grâce à la technologie des capteurs virtuels. Ces investissements stimulent le développement d'applications de capteurs virtuels plus sophistiquées pour la surveillance de la santé des aéronefs et les systèmes autonomes.

Le développement de l'infrastructure cloud joue un rôle central dans l'avancement des capacités des capteurs virtuels dans tous les secteurs. Les principaux fournisseurs de services cloud étendent leur infrastructure pour répondre à la demande croissante de déploiements de capteurs virtuels. Par exemple, en janvier 2024, Amazon Web Services a annoncé des plans pour investir 2,26 billions JPY dans son infrastructure cloud à Tokyo et Osaka d'ici 2027, ce qui améliorera considérablement la capacité à déployer et à gérer des systèmes de capteurs virtuels dans la région. Cette expansion de l'infrastructure cloud permet des applications de capteurs virtuels plus sophistiquées et améliore leur accessibilité dans différents secteurs.

Tendances et perspectives du marché mondial des capteurs virtuels

L'adoption croissante de l'IoT et des plateformes cloud devrait stimuler le marché

La prolifération de l'Internet des objets (IoT) et des plateformes cloud transforme fondamentalement le marché des capteurs virtuels, créant des opportunités sans précédent pour la croissance du marché. Selon le rapport sur la mobilité d'Ericsson 2023, l'Asie du Nord-Est est en tête des connexions IoT cellulaires et devrait dépasser 2 milliards de connexions en 2023. L'intégration des capteurs virtuels avec les appareils IoT permet d'améliorer la collecte de données, l'analyse et les capacités de surveillance en temps réel dans divers secteurs, de la fabrication aux soins de santé. La combinaison de l'IoT et des capteurs virtuels est particulièrement efficace pour permettre un changement durable vers la décarbonisation et la numérisation grâce à l'optimisation des ressources, à la surveillance environnementale et aux améliorations de l'efficacité énergétique.

Les solutions de détection virtuelle basées sur le cloud deviennent de plus en plus répandues à mesure que les organisations reconnaissent leurs nombreux avantages. Les principaux fabricants adoptent la détection virtuelle basée sur le cloud comme plateforme standard, appréciant des avantages tels que la connectivité de données améliorée entre les utilisateurs et le serveur cloud de capteurs. La plateforme cloud permet aux utilisateurs finaux de réduire les coûts totaux de possession tout en élargissant les capacités de stockage de données. De grandes quantités de stockage et des ressources informatiques efficaces sont offertes par l'informatique en nuage, et les ressources peuvent être partagées entre plusieurs applications grâce à la technologie de virtualisation. En combinant l'IoT-RSF avec l'environnement de virtualisation basé sur le cloud, les limitations traditionnelles du réseau sont éliminées, permettant un développement plus flexible de nouvelles applications.

Besoin croissant d'une meilleure rentabilité et d'une efficacité opérationnelle dans la fabrication

L'accent croissant du secteur manufacturier sur l'efficacité des coûts et l'optimisation opérationnelle stimule l'adoption significative de la technologie des capteurs virtuels. Selon les recherches de Capgemini, les organisations ont connu une réduction moyenne des coûts de 13 % et une augmentation de l'efficacité opérationnelle de 15 % dans tous les cas d'utilisation des jumeaux numériques. L'automatisation, propulsée par les développements rapides de l'IA, de la robotique et de l'apprentissage automatique, réduit considérablement les coûts de main-d'œuvre, minimise les erreurs, réduit les déchets et les temps d'arrêt, et améliore l'efficacité opérationnelle. La mise en œuvre de capteurs virtuels dans les processus de fabrication permet une surveillance en temps réel, une maintenance prédictive et une optimisation de l'utilisation des ressources.

Les gouvernements de différentes régions, notamment l'Allemagne, les États-Unis, la Chine et l'Inde, promeuvent activement les techniques de fabrication intelligente grâce à une automatisation accrue et à des systèmes de contrôle industriel. Par exemple, l'Allemagne est axée sur la vision 2030 pour l'Industrie 4.0 dans trois domaines d'action stratégiques : l'autonomie, l'interopérabilité et la durabilité. Le Département des industries lourdes (DIL) en Inde sensibilise à l'Industrie 4.0 pour orienter la fabrication indienne vers une « fabrication intelligente et intégrée ». Ces initiatives créent un environnement favorable à l'adoption des capteurs virtuels, car les fabricants cherchent à améliorer la productivité et à maintenir leur compétitivité dans un paysage industriel de plus en plus automatisé. L'intégration des capteurs virtuels avec d'autres technologies avancées comme l'IA et l'apprentissage automatique permet aux fabricants d'atteindre des niveaux d'efficacité opérationnelle sans précédent tout en réduisant considérablement les coûts associés aux capteurs physiques traditionnels.

Analyse des segments : par type de déploiement

Segment sur site dans le marché des capteurs virtuels

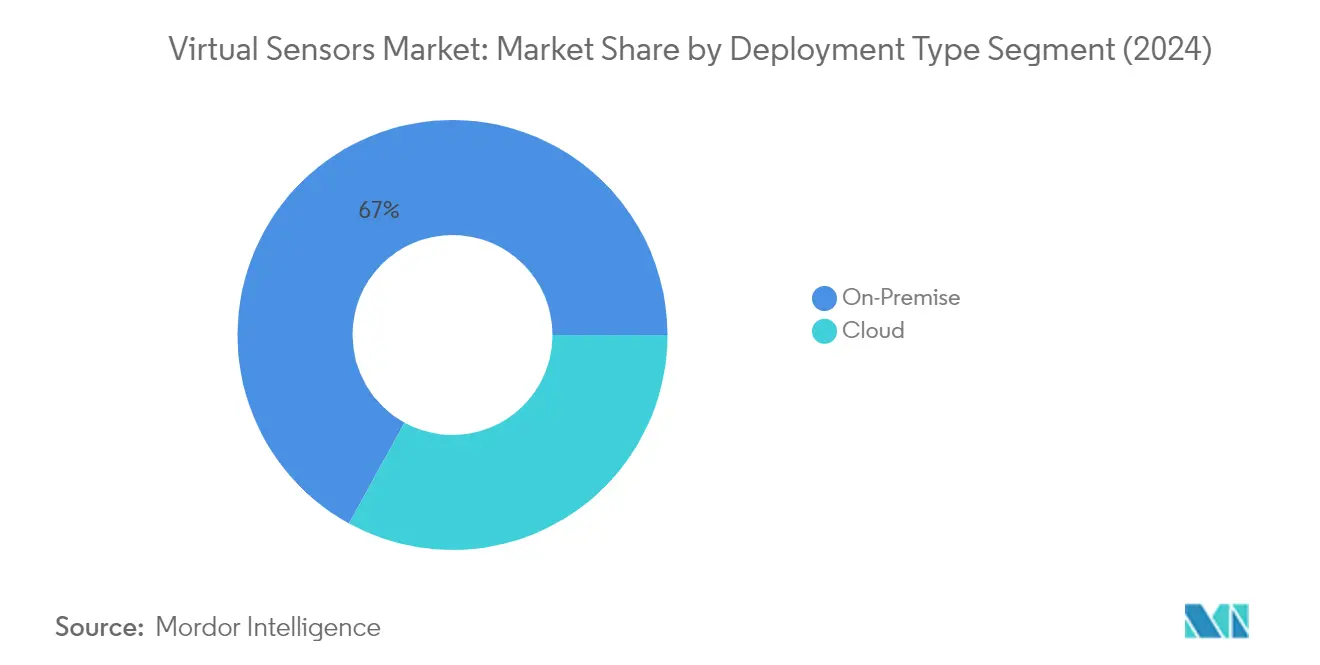

Le segment de déploiement sur site continue de dominer le marché des capteurs virtuels, représentant environ 67 % de la part de marché en 2024. Cette position significative sur le marché est principalement due à la préférence des organisations pour un contrôle et une sécurité accrus sur leurs implémentations de capteurs virtuels. Les déploiements sur site offrent aux organisations une plus grande flexibilité pour personnaliser les logiciels de surveillance des capteurs en fonction de leurs exigences et besoins spécifiques, tout en maintenant un contrôle physique complet sur le matériel et l'infrastructure logicielle des serveurs. Ce type de déploiement est particulièrement privilégié dans les secteurs sensibles aux données où la sécurité est primordiale, tels que les secteurs financier, militaire et de la santé. La domination du segment est encore renforcée par le désir des organisations d'éviter l'accès de tiers et de maintenir un contrôle direct sur leurs données, en particulier dans les scénarios où les entreprises nécessitent des solutions spécifiques que les services cloud standard peuvent ne pas offrir.

Segment cloud dans le marché des capteurs virtuels

Le segment de déploiement cloud émerge comme le segment à la croissance la plus rapide du marché des capteurs virtuels, avec une expansion projetée à environ 34 % de CAGR de 2024 à 2029. Cette remarquable trajectoire de croissance est portée par l'adoption croissante de solutions de détection virtuelle basées sur le cloud dans divers secteurs industriels, notamment les soins de santé, le secteur militaire, la surveillance des infrastructures critiques et la fabrication. Les organisations se tournent de plus en plus vers le déploiement cloud en raison de sa facilité de mise en œuvre, de sa haute efficacité et de ses capacités de contrôle améliorées à des coûts raisonnables. La croissance du segment est encore accélérée par les nombreux avantages qu'offre le déploiement basé sur le cloud, tels que l'amélioration des capacités de collaboration, la visualisation améliorée des données, l'augmentation des capacités de stockage et de traitement des données, et des temps de réponse plus rapides. L'expansion est également soutenue par les fournisseurs qui développent activement des solutions cloud sécurisées pour répondre aux préoccupations en matière de confidentialité, avec des plateformes cloud privées basées sur abonnement devenant facilement disponibles sur le marché pour assurer la sécurité et la confidentialité des données.

Analyse des segments : par secteur d'utilisation finale

Segment fabrication et services publics dans le marché des capteurs virtuels

Le segment fabrication et services publics domine le marché des capteurs virtuels, représentant environ 30 % de la part de marché en 2024. Cette position significative sur le marché est portée par l'adoption croissante des technologies de l'Industrie 4.0 et le besoin croissant d'une efficacité opérationnelle améliorée dans les installations de fabrication. Les technologies de détection virtuelle deviennent de plus en plus cruciales dans les opérations de fabrication, permettant une surveillance en temps réel des performances des équipements, une maintenance prédictive et une optimisation des processus. L'intégration de ces capteurs logiciels avec les systèmes d'automatisation industrielle existants a permis aux fabricants de réduire les coûts opérationnels tout en améliorant la productivité. Les grandes entreprises manufacturières exploitent les capteurs virtuels pour créer des jumeaux numériques de leurs installations de production, permettant une meilleure prise de décision et un meilleur contrôle des processus.

Segment transport et automobile dans le marché des capteurs virtuels

Le segment transport et automobile émerge comme le secteur à la croissance la plus rapide du marché des capteurs virtuels, avec un taux de croissance projeté d'environ 36 % durant 2024-2029. Cette croissance exceptionnelle est principalement portée par l'adoption croissante des systèmes avancés d'aide à la conduite (ADAS) et le développement des véhicules autonomes. Les capteurs logiciels deviennent des composants essentiels dans les véhicules modernes, permettant diverses fonctionnalités allant de la détection de collision à la surveillance des performances. L'accent mis par l'industrie automobile sur le développement de capacités de conduite autonome plus sophistiquées et de fonctionnalités de sécurité améliorées crée une forte demande pour les technologies de détection virtuelle. Les grands constructeurs automobiles intègrent de plus en plus ces capteurs intelligents dans leurs conceptions de véhicules pour améliorer la sécurité, l'efficacité et les performances globales.

Segments restants dans le secteur d'utilisation finale

Le marché des capteurs logiciels englobe plusieurs autres segments significatifs, notamment le pétrole et gaz, l'aérospatiale et la défense, l'électronique et les technologies grand public, les métaux et mines, et d'autres secteurs d'utilisation finale. Le secteur pétrole et gaz utilise la modélisation de capteurs pour la surveillance en temps réel et l'optimisation des processus de production, tandis que le segment aérospatiale et défense met en œuvre ces technologies pour la surveillance des performances des aéronefs et la maintenance. Le secteur électronique et technologies grand public exploite la simulation de capteurs dans les appareils intelligents et l'électronique grand public, améliorant l'expérience utilisateur et la fonctionnalité des appareils. L'industrie des métaux et mines emploie des technologies de capteurs basées sur l'apprentissage automatique pour la surveillance des équipements et l'optimisation des processus, tandis que d'autres industries continuent de trouver des applications innovantes pour cette technologie dans leurs opérations respectives.

Analyse des segments géographiques du marché des capteurs virtuels

Marché des capteurs virtuels en Amérique du Nord

L'Amérique du Nord représente un marché significatif pour les capteurs virtuels, porté par l'adoption étendue de technologies avancées telles que l'IoT, l'informatique en nuage et l'intelligence artificielle dans divers secteurs. Les États-Unis et le Canada sont les marchés clés de cette région, les deux pays affichant une forte dynamique dans la mise en œuvre de solutions de capteurs virtuels dans les secteurs de la fabrication, de l'automobile et de l'aérospatiale. La croissance de la région est soutenue par des investissements substantiels dans l'automatisation industrielle, les initiatives de transformation numérique et la présence de grands fournisseurs de technologies et de solutions.

Marché des capteurs virtuels aux États-Unis

Les États-Unis dominent le marché des capteurs virtuels en Amérique du Nord, détenant environ 90 % de la part du marché régional en 2024. Le leadership du pays sur le marché est porté par sa solide infrastructure technologique, la forte présence de grands fournisseurs de solutions de capteurs virtuels et l'adoption généralisée dans divers secteurs. Le marché américain bénéficie d'investissements significatifs dans la fabrication de semi-conducteurs grâce à des initiatives comme la loi CHIPS, d'une adoption croissante des technologies d'informatique en nuage et d'une mise en œuvre croissante des capteurs virtuels dans les applications automobiles, notamment dans le développement des systèmes avancés d'aide à la conduite (ADAS).

Trajectoire de croissance du marché des capteurs virtuels aux États-Unis

En tant que marché à la croissance la plus rapide en Amérique du Nord, les États-Unis devraient maintenir un taux de croissance d'environ 30 % durant 2024-2029. Cette croissance est alimentée par la pénétration croissante des smartphones, la demande croissante d'appareils dotés d'IA et l'expansion des applications dans l'automatisation industrielle. L'accent mis par le pays sur le développement de capacités de fabrication intelligente, associé à des investissements croissants dans la recherche et le développement des technologies de capteurs virtuels, continue de stimuler l'expansion du marché. L'intégration des capteurs virtuels dans divers secteurs, de l'électronique grand public à l'aérospatiale, soutient davantage cette trajectoire de croissance.

Marché des capteurs virtuels en Europe

L'Europe représente un marché mature pour les capteurs virtuels, caractérisé par une forte adoption dans les secteurs de la fabrication, de l'automobile et de l'industrie. Le marché de la région est porté par des pays comme l'Allemagne, la France, le Royaume-Uni et l'Italie, chacun contribuant de manière significative à la croissance globale du marché. Le marché européen bénéficie d'un fort soutien gouvernemental aux initiatives de l'Industrie 4.0, d'un secteur manufacturier solide et d'un accent croissant sur l'automatisation industrielle et la transformation numérique.

Marché des capteurs virtuels en Allemagne

L'Allemagne est en tête du marché européen des capteurs virtuels, représentant environ 28 % de la part du marché régional en 2024. La domination du pays est attribuée à sa solide base industrielle, notamment dans les secteurs automobile et manufacturier. L'engagement de l'Allemagne envers les initiatives de l'Industrie 4.0, associé à des investissements significatifs dans l'automatisation industrielle et la robotique, a créé un environnement favorable à l'adoption des capteurs virtuels. Le secteur manufacturier du pays continue d'adopter la technologie de détection virtuelle dans le cadre de son parcours de transformation numérique.

Trajectoire de croissance du marché des capteurs virtuels en Allemagne

L'Allemagne connaît le taux de croissance le plus élevé en Europe, avec un CAGR projeté d'environ 32 % durant 2024-2029. Cette croissance est portée par l'adoption croissante de l'automatisation dans les installations de fabrication, la mise en œuvre croissante de la technologie des jumeaux numériques et la demande croissante de capteurs virtuels dans les applications automobiles. L'accent fort du pays sur le développement d'usines intelligentes et son engagement envers l'innovation technologique continuent de stimuler l'expansion du marché. L'accent mis par les fabricants allemands sur l'amélioration de l'efficacité opérationnelle et la réduction des coûts de maintenance grâce aux solutions de détection virtuelle soutient davantage cette trajectoire de croissance.

Marché des capteurs virtuels en Asie-Pacifique

La région Asie-Pacifique représente un marché dynamique pour les capteurs virtuels, avec des contributions significatives de la Chine, du Japon et de l'Inde. Le marché de la région est caractérisé par une industrialisation rapide, une adoption croissante des technologies d'automatisation et des investissements croissants dans les initiatives de transformation numérique. Le marché bénéficie d'un fort soutien gouvernemental aux initiatives de fabrication intelligente, notamment en Chine et au Japon, tandis que l'Inde émerge comme un marché significatif porté par son secteur manufacturier en croissance et ses efforts de transformation numérique.

Marché des capteurs virtuels en Chine

La Chine domine le marché des capteurs virtuels en Asie-Pacifique, portée par son immense secteur manufacturier et le fort soutien gouvernemental à l'avancement technologique. Le leadership du pays dans la région est soutenu par des progrès continus en technologie et des investissements dans l'intelligence artificielle et l'IoT. L'engagement de la Chine envers l'automatisation industrielle, notamment dans la robotique et la fabrication intelligente, associé à des initiatives comme Fabriqué en Chine 2025,

a créé un écosystème robuste pour l'adoption des capteurs virtuels.

Trajectoire de croissance du marché des capteurs virtuels en Chine

La Chine maintient sa position de marché à la croissance la plus rapide en Asie-Pacifique, portée par une industrialisation rapide et une adoption croissante des technologies de fabrication intelligente. La croissance du pays est soutenue par des investissements significatifs dans les robots industriels, faisant de lui l'un des pays les plus automatisés au monde. La présence croissante des fabricants de robotique nationaux et l'adoption croissante de solutions basées sur l'IoT dans divers secteurs continuent de stimuler l'expansion du marché.

Marché des capteurs virtuels dans le reste du monde

Le marché des capteurs virtuels dans le reste du monde englobe des régions telles que le Moyen-Orient, l'Afrique et l'Amérique latine. Ces marchés sont caractérisés par une adoption croissante des technologies de capteurs virtuels dans divers secteurs, notamment le pétrole et gaz, la fabrication et l'automobile. La croissance du marché est portée par des investissements croissants dans l'automatisation industrielle, une adoption croissante des technologies IoT et un accent croissant sur les initiatives de transformation numérique. La région présente un potentiel de croissance prometteur, notamment dans les pays dotés de bases industrielles et manufacturières solides, bien que les taux d'adoption varient considérablement selon les pays et les secteurs.

Paysage concurrentiel

Principales entreprises du marché des capteurs virtuels

Le marché des capteurs virtuels est dominé par des acteurs établis tels que Schneider Electric, Elliptic Labs, Cisco Systems, General Electric et Siemens AG, qui ont démontré de solides capacités dans le développement de logiciels de jumeaux numériques dotés d'IA et de solutions technologiques de détection virtuelle. Ces entreprises stimulent l'innovation grâce à des investissements significatifs dans la recherche et le développement, en se concentrant particulièrement sur la modélisation avancée par IA, les algorithmes d'apprentissage automatique et les fonctionnalités améliorées de sécurité des données. Les leaders du marché élargissent leurs portefeuilles de produits grâce à des acquisitions stratégiques d'entreprises de capteurs jumeaux numériques et à la formation de partenariats avec des intégrateurs IoT industriels. L'agilité opérationnelle est obtenue grâce à des options de déploiement basées sur le cloud et à l'intégration des capteurs virtuels avec les systèmes d'automatisation existants. Les entreprises se concentrent également sur l'expansion géographique, notamment dans les marchés émergents, tout en renforçant simultanément leur présence dans les régions établies grâce à des réseaux de distribution robustes et des services d'assistance à la clientèle.

Structure de marché mixte avec une consolidation croissante

L'industrie des capteurs virtuels présente une structure concurrentielle diversifiée avec à la fois de grands conglomérats multinationaux et des fournisseurs de technologies spécialisés en compétition pour des parts de marché. Les acteurs plus importants, tels que General Electric et Siemens, exploitent leur vaste expertise industrielle et leur portée mondiale pour offrir des solutions de capteurs logiciels complètes intégrées à leurs portefeuilles plus larges d'automatisation et de transformation numérique. Pendant ce temps, des acteurs spécialisés comme Elliptic Labs et Modelway SRL se concentrent sur le développement d'applications de niche et de solutions de capteurs logiciels spécifiques à l'industrie. Le marché connaît une consolidation accrue par le biais d'acquisitions stratégiques, comme en témoignent les récentes initiatives d'entreprises telles que Schneider Electric acquérant AVEVA et Keysight Technologies acquérant ESI Group.

Le paysage concurrentiel est davantage façonné par l'émergence de startups innovantes axées sur des secteurs industriels spécifiques, tels qu'IntelliSense.io dans le secteur minier et COMPREDICT GmbH dans les applications automobiles. Ces entreprises gagnent du terrain en offrant des solutions spécialisées qui répondent aux défis uniques de l'industrie. Le marché est caractérisé par de solides partenariats entre les entreprises de capteurs logiciels et les entreprises de plateformes cloud, ainsi que par des collaborations avec des intégrateurs d'automatisation industrielle pour améliorer les capacités de distribution et l'expertise technique. Cette approche collaborative devient de plus en plus importante à mesure que le marché évolue vers des solutions de transformation numérique plus intégrées et complètes.

L'innovation et l'intégration stimulent le succès futur

Le succès sur le marché des capteurs dotés d'IA dépend de plus en plus de la capacité des entreprises à développer des capacités avancées de modélisation par IA et à assurer une intégration transparente avec les systèmes industriels existants. Les acteurs établis du marché se concentrent sur l'expansion de leurs capacités logicielles par le développement interne et les acquisitions stratégiques, tout en renforçant leurs réseaux de distribution grâce à des partenariats avec des intégrateurs de systèmes et des fournisseurs de services cloud. La capacité à fournir des solutions complètes répondant aux besoins spécifiques de l'industrie, associée à un solide support après-vente et à des capacités de personnalisation, est devenue cruciale pour maintenir la position sur le marché. Les entreprises investissent également dans le développement d'une expertise dans les technologies émergentes telles que l'informatique en périphérie et l'analyse avancée pour améliorer leurs offres de virtualisation de capteurs.

Pour les nouveaux entrants et les acteurs plus petits, la voie vers le succès réside dans le développement de solutions spécialisées pour des segments de marché mal desservis et l'établissement de solides partenariats avec des fournisseurs établis d'automatisation industrielle. Le marché présente des opportunités significatives pour les entreprises capables de répondre efficacement aux défis spécifiques à l'industrie tout en maintenant des prix compétitifs et en garantissant des fonctionnalités robustes de sécurité des données. L'accent croissant sur l'automatisation industrielle et la transformation numérique dans tous les secteurs offre un environnement favorable à la croissance, bien que les entreprises doivent naviguer dans les défis liés aux normes d'interopérabilité et aux réglementations sur la confidentialité des données. Le succès dépendra de plus en plus de la capacité à fournir des solutions évolutives pouvant s'adapter aux exigences industrielles en évolution tout en maintenant des niveaux élevés de précision et de fiabilité.

Leaders de l'industrie des capteurs virtuels

Schneider Electric SE

Elliptic Labs ASA

Modelway SRL

Cisco Systems Inc.

General Electric Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2024 - Elliptic Labs a annoncé qu'elle a déployé plus de 500 millions d'appareils et expédie son capteur de proximité virtuel IA INNER BEAUTY sur le smartphone Lava Blaze Curve. Le plus récent client smartphone d'Elliptic Labs, Lava International, a lancé le smartphone Lava Blaze Curve sur le marché international. Lava a collaboré avec le partenaire d'Elliptic Labs, MediaTek, et a choisi le chipset Dimensity 7050 de MediaTek pour alimenter le smartphone Blaze Curve. Elliptic Labs avait précédemment annoncé le contrat pour ce lancement.

- Février 2024 - Capgemini et Unity ont annoncé une expansion de leur alliance stratégique, Capgemini reprenant la branche Services professionnels de jumeaux numériques d'Unity. L'accord verra l'équipe des Services professionnels de jumeaux numériques d'Unity rejoindre et s'intégrer au sein de Capgemini, créant l'un des plus grands viviers de développeurs Unity en entreprise au monde. Cette initiative vise à accélérer le développement et le déploiement de logiciels de visualisation 3D en temps réel pour les applications industrielles de jumeaux numériques.

Portée du rapport mondial sur le marché des capteurs virtuels

La vente de capteurs virtuels dans différents secteurs d'utilisation finale tels que la fabrication, le pétrole et gaz, le transport et l'automobile, les métaux et mines, l'aérospatiale et la défense, l'électronique et les semi-conducteurs, et d'autres secteurs dans diverses régions détermine le marché. De plus, l'analyse surveille les paramètres clés du marché, les facteurs fondamentaux qui affectent la croissance et les acteurs importants du secteur pour soutenir l'évaluation de la taille du marché et des taux de croissance au cours de la période projetée.

Le marché des capteurs virtuels est catégorisé selon le type de déploiement (soit basé sur le cloud, soit sur site), le secteur de l'utilisateur final (incluant des secteurs tels que le pétrole et gaz, la fabrication, le transport et l'automobile, les métaux et mines, l'aérospatiale et la défense, l'électronique et les technologies grand public, entre autres) et la localisation géographique (couvrant l'Amérique du Nord [avec des détails sur les États-Unis et le Canada], l'Europe [mettant en évidence le Royaume-Uni, l'Allemagne, la France, l'Italie et le reste de l'Europe], l'Asie-Pacifique [comprenant la Chine, le Japon, l'Inde et le reste de l'Asie-Pacifique], et le reste du monde). Ce rapport présente des prévisions et la taille du marché en termes de valeur (USD) pour tous ces segments.

| Cloud |

| Sur site |

| Pétrole et gaz |

| Fabrication |

| Transport et automobile |

| Métaux et mines |

| Aérospatiale et défense |

| Électronique et technologies grand public |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Asie | Chine |

| Japon | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Amérique latine | |

| Moyen-Orient et Afrique |

| Par type de déploiement | Cloud | |

| Sur site | ||

| Par secteur d'utilisation finale | Pétrole et gaz | |

| Fabrication | ||

| Transport et automobile | ||

| Métaux et mines | ||

| Aérospatiale et défense | ||

| Électronique et technologies grand public | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie*** | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Asie | Chine | |

| Japon | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Amérique latine | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des capteurs virtuels ?

La taille du marché des capteurs virtuels devrait atteindre 1,37 milliard USD en 2025 et croître à un CAGR de 31,38 % pour atteindre 5,35 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des capteurs virtuels ?

En 2025, la taille du marché des capteurs virtuels devrait atteindre 1,37 milliard USD.

Qui sont les acteurs clés du marché des capteurs virtuels ?

Schneider Electric SE, Elliptic Labs ASA, Modelway SRL, Cisco Systems Inc. et General Electric Company sont les principales entreprises opérant sur le marché des capteurs virtuels.

Quelle est la région à la croissance la plus rapide sur le marché des capteurs virtuels ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part du marché des capteurs virtuels ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des capteurs virtuels.

Quelles années ce rapport sur le marché des capteurs virtuels couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des capteurs virtuels était estimée à 0,94 milliard USD. Le rapport couvre la taille historique du marché des capteurs virtuels pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des capteurs virtuels pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: