Taille et part de marché des outils de qualité des données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.27 Milliards de dollars |

| Taille du Marché (2031) | 7.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.70% CAGR |

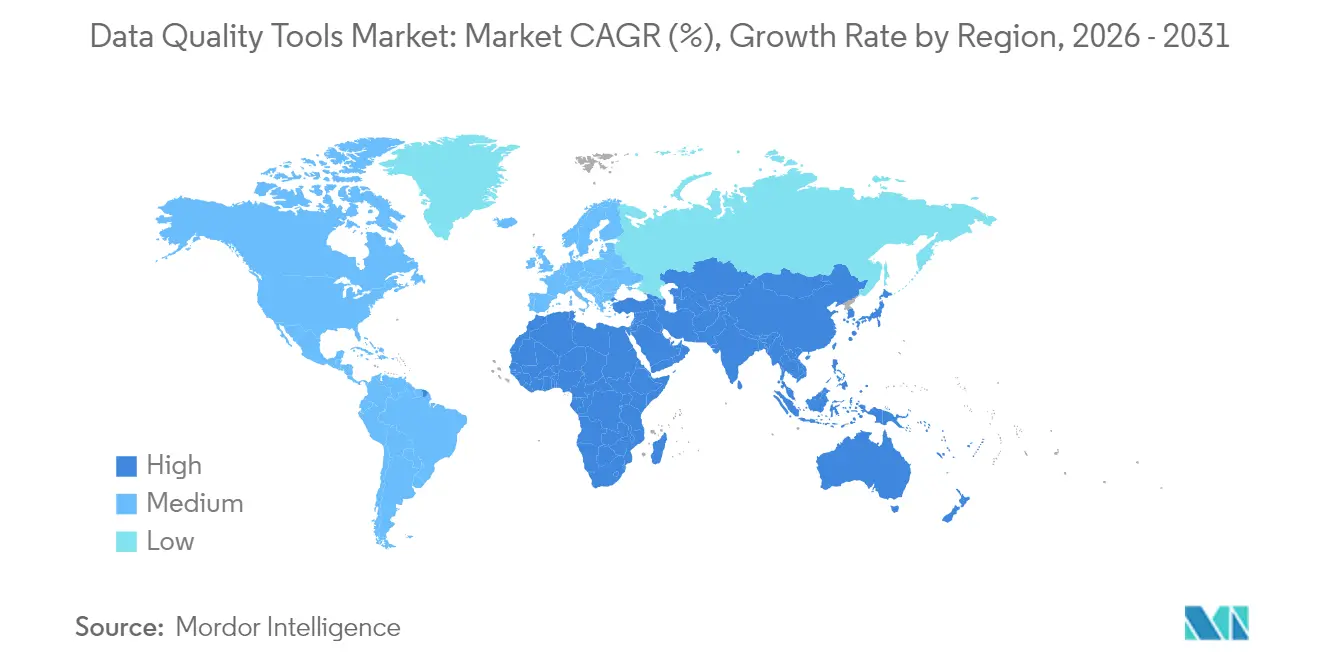

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils de qualité des données par Mordor Intelligence

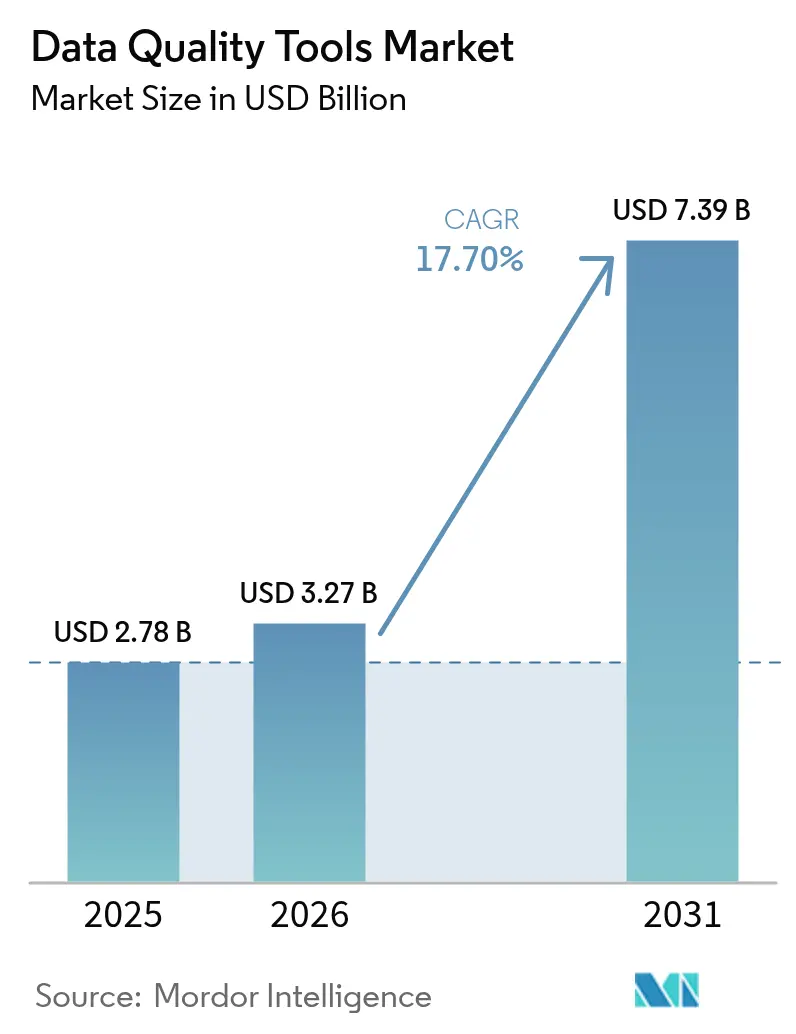

La taille du marché des outils de qualité des données devrait croître de 2,78 milliards USD en 2025 à 3,27 milliards USD en 2026 et devrait atteindre 7,39 milliards USD d'ici 2031 à un CAGR de 17,7 % sur la période 2026-2031. L'intensification du contrôle réglementaire, l'adoption rapide du cloud et l'essor de l'analytique en temps réel ont positionné les données de haute qualité comme un actif incontournable. Les entreprises associent les initiatives de qualité des données aux déploiements d'IA, car la précision des modèles dépend de données propres et fiables. La demande est la plus forte pour les plateformes prêtes pour le cloud qui s'intègrent aux lacs de données et aux flux de travail low-code, aidant les entreprises à pallier les pénuries de talents spécialisés. L'attention des fournisseurs s'est déplacée vers la détection automatisée des anomalies, le nettoyage prédictif et les règles spécifiques aux domaines qui accélèrent la mise en œuvre dans des secteurs tels que le BFSI, le commerce de détail et la santé.

Points clés du rapport

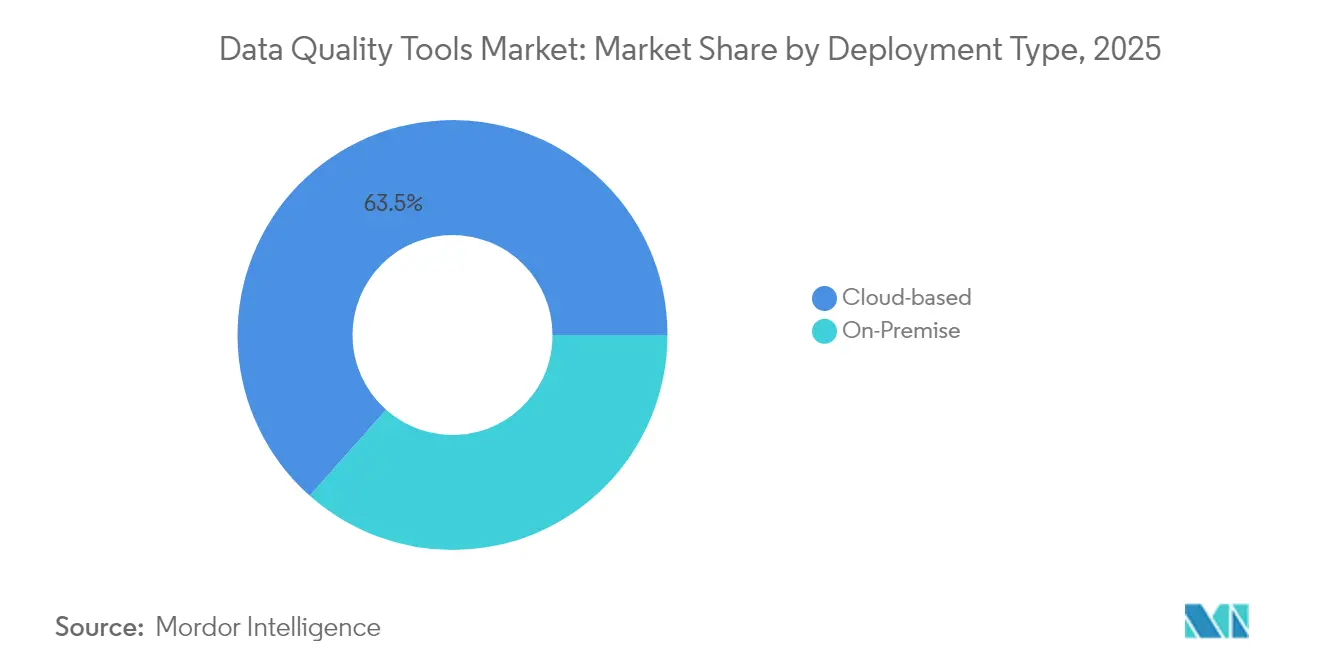

- Par type de déploiement, les solutions cloud détenaient 63,45 % de la part de marché des outils de qualité des données en 2025 et progressent à un CAGR de 19,8 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 57,30 % de la taille du marché des outils de qualité des données en 2025, tandis que les PME progressent à un CAGR de 18,9 % jusqu'en 2031.

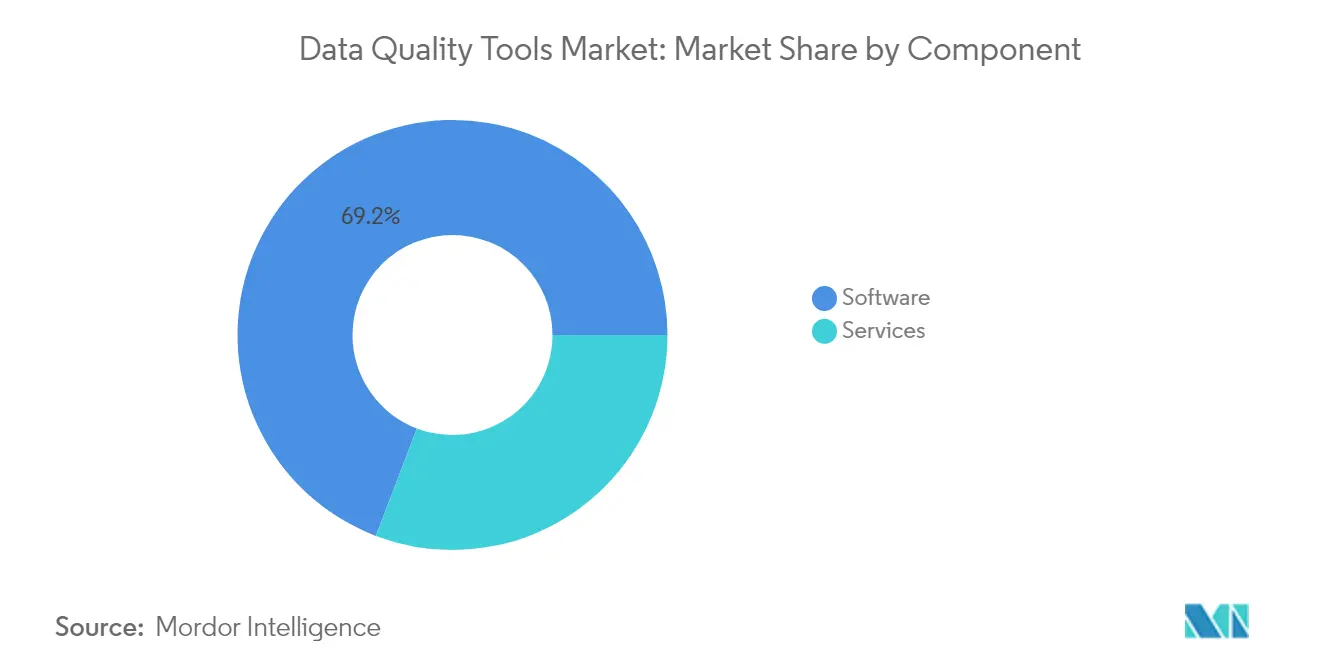

- Par composant, les logiciels étaient en tête avec une part de revenus de 69,20 % en 2025 ; les services progressent plus rapidement à un CAGR de 18,2 % jusqu'en 2031.

- Par domaine de données, les données clients représentaient 39,40 % de la part de marché des outils de qualité des données en 2025 ; les données produits devraient croître à un CAGR de 20,9 %.

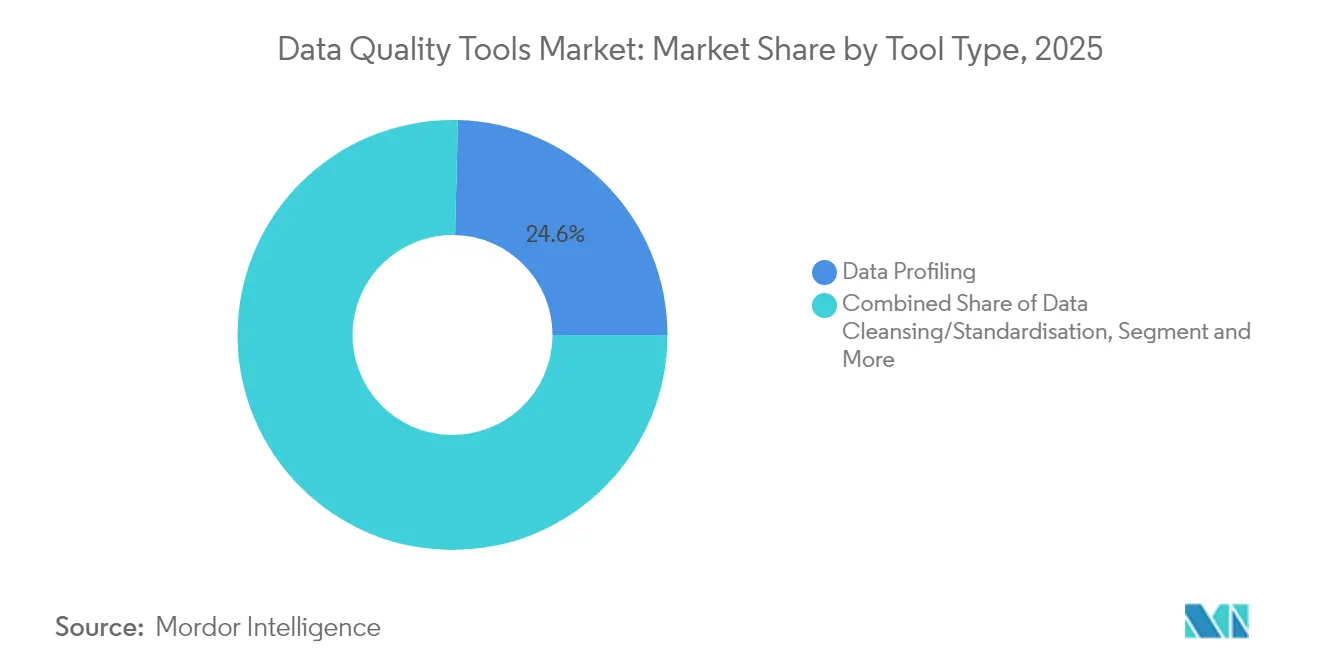

- Par type d'outil, les solutions de surveillance et d'alerte devraient afficher le CAGR le plus élevé à 22,0 %, dépassant la part de référence de 24,60 % du profilage des données.

- Par secteur d'utilisation final, le BFSI représentait 22,70 % de la part en 2025 ; le commerce de détail et le commerce électronique est le segment à la croissance la plus rapide avec un CAGR de 23,1 %.

- Par géographie, l'Amérique du Nord dominait le marché avec une part de 35,70 % en 2025, tandis que l'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un CAGR projeté de 21,7 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des outils de qualité des données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Migration accélérée des plateformes bancaires de base vers le cloud stimulant les projets de remédiation des données à grande échelle en Amérique du Nord | 4.5% | Amérique du Nord, avec des répercussions en Europe | Moyen terme (2 à 4 ans) |

| Renforcement des obligations de reporting ESG en Europe nécessitant des contrôles de qualité des données à l'échelle de l'entreprise | 3.2% | Europe, Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Initiatives Client 360 pilotées par l'IA stimulant les dépenses en outils de profilage et de correspondance des données dans le commerce de détail en Asie-Pacifique | 2.8% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Pipelines de détection de fraude en temps réel dans le BFSI catalysant la demande de moteurs de qualité des données en flux continu | 2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Modules d'automatisation natifs des fournisseurs réduisant le coût total de possession pour les charges de travail SaaS | 1.8% | Mondial, avec une adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Règles d'interopérabilité en santé (États-Unis et UE) accélérant les solutions de nettoyage des données compatibles FHIR | 1.4% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Migration accélérée des plateformes bancaires de base vers le cloud stimulant les projets de remédiation des données à grande échelle

Les institutions financières qui migrent leurs cœurs de systèmes hérités vers des environnements cloud accordent la priorité à la remédiation automatisée des données pour maintenir les processus de prêt et de paiement en ligne. Les vérifications d'approbation de prêts hypothécaires qui prenaient autrefois 4 à 6 heures dans le cadre d'une validation manuelle s'exécutent désormais en quasi temps réel après le déploiement des outils, améliorant l'expérience client et réduisant le risque opérationnel. Les moteurs de qualité des données natifs du cloud resserrent les boucles de rétroaction entre l'ingestion des données, le profilage et l'analytique pilotée par l'IA, créant un cycle dans lequel de meilleures données augmentent le retour sur investissement du cloud, ce qui à son tour renforce les budgets de qualité.

Renforcement des obligations de reporting ESG nécessitant des contrôles de qualité des données à l'échelle de l'entreprise

Les divulgations climatiques de la SEC, les lois californiennes SB-253/SB-261 et la CSRD de l'UE entrent en vigueur en janvier 2025 et affectent collectivement des milliers d'entreprises. Les programmes de conformité prévoient désormais des budgets dédiés aux fonctionnalités de traçabilité, de validation et de préparation aux audits. Les conseils d'administration associent la mauvaise qualité des données ESG à un risque de réputation, poussant les responsables du développement durable à adopter des solutions qui suivent les émissions de portée 3 et vérifient les déclarations des fournisseurs [1] Informatica, "Naviguer dans les réglementations ESG avec la gestion intelligente des données," informatica.com.

Initiatives Client 360 pilotées par l'IA stimulant les dépenses en outils de profilage et de correspondance des données

Les détaillants en Asie-Pacifique consolident les flux de données de navigation, de fidélité et d'inventaire pour alimenter des offres hyper-personnalisées. La résolution d'entités activée par l'IA améliore les taux de correspondance des enregistrements clients jusqu'à 30 % par rapport aux bases de référence fondées sur des règles, garantissant que les moteurs de recommandation reçoivent des profils précis [2]Hasura, "Les agents de données pilotés par l'IA transforment la qualité des données dans les services financiers," hasura.io. Le profilage continu réduit le délai de mise en campagne et soutient les stratégies de croissance omnicanal.

Pipelines de détection de fraude en temps réel dans le BFSI catalysant la demande de moteurs de qualité des données en flux continu

La validation en flux continu réduit les faux positifs qui gonflent les coûts d'investigation. Les banques signalent 30 % d'alertes erronées en moins après l'intégration d'un nettoyage en moins d'une seconde avec des modèles de notation des transactions. L'adoption est la plus marquée là où les systèmes de paiement instantané exposent les institutions à une vitesse de fraude plus élevée, forçant un passage du traitement par lots à l'assurance qualité au niveau des événements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dette technique persistante dans les entrepôts de données sur site hérités retardant l'adoption des outils modernes | -1.9% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pénurie de talents en ingénierie des données limitant l'utilisation efficace des outils dans les PME | -1.2% | Mondial, avec un impact aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Réglementations régionales fragmentées sur la résidence des données compliquant les déploiements mondiaux | -0.8% | Mondial, avec une complexité particulière en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Coûts de migration élevés liés aux ensembles de règles ETL intégrés dans les suites ERP de premier rang | -0.6% | Mondial, avec une concentration dans les segments entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dette technique persistante dans les entrepôts de données sur site hérités retardant l'adoption des outils modernes

De nombreuses organisations détournent leurs budgets pour maintenir des tâches ETL vieillissantes et des bases de données propriétaires, dépensant 3 millions USD par an en maintenance. Les lacunes d'intégration entre les anciens schémas et les API modernes ralentissent les déploiements, amenant les entreprises de la finance et de la santé à planifier les mises à niveau sur des feuilles de route pluriannuelles avant de débloquer les capacités de qualité natives du cloud.

Pénurie de talents en ingénierie des données limitant l'utilisation efficace des outils dans les PME

Les offres d'emploi pour les ingénieurs en données ont quadruplé en cinq ans, poussant les salaires de niveau intermédiaire à 125 128–157 222 USD et excluant les PME du marché du recrutement. Les fournisseurs répondent avec des générateurs de règles low-code et des flux de travail guidés. Bien que ces fonctionnalités abaissent les barrières à l'entrée, de nombreuses petites entreprises manquent encore de la culture des données nécessaire pour accélérer l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : les solutions cloud accélèrent les initiatives de qualité

Les déploiements cloud ont généré 63,45 % des revenus du marché des outils de qualité des données en 2025, soit environ 1,76 milliard USD pour l'année de référence 2025. Un CAGR exceptionnel de 19,8 % indique que la scalabilité, la tarification élastique et la proximité avec les entrepôts de données cloud l'emportent sur les préoccupations de sécurité pour la plupart des acheteurs. La taille du marché des outils de qualité des données pour les services cloud est appelée à se développer rapidement à mesure que les connecteurs pilotés par API simplifient l'ingestion à partir de sources SaaS et de plateformes de flux continu.

Les installations sur site restent essentielles pour les secteurs traitant des données sensibles de patients, de paiements ou de défense. Représentant 36,55 % des revenus en 2025, ce segment améliore les capacités hybrides qui relient les charges de travail réglementées à l'analytique cloud publique. Les prestataires de soins de santé illustrent cet équilibre, conservant les dossiers cliniques sur site tout en nettoyant les flux de laboratoire dans des clouds conformes à la HIPAA.

Par taille d'organisation : les PME adoptent des solutions de qualité accessibles

Les grandes entreprises ont généré 57,30 % du chiffre d'affaires total en 2025, grâce à des patrimoines de données complexes couvrant des dizaines de domaines et des mandats réglementaires. Beaucoup gèrent des programmes de gouvernance d'entreprise qui intègrent le profilage, la surveillance et la remédiation des données dans des plans de contrôle communs. La taille du marché des outils de qualité des données parmi les grandes entreprises est stable mais progressive.

Les PME affichent la dynamique la plus forte avec un CAGR de 18,9 % jusqu'en 2031. La tarification à l'utilisation, les crédits de consommation et les offres modulaires réduisent les coûts d'entrée. Des études de cas de fabricants britanniques montrent que l'amélioration de la qualité des données a accru la vélocité d'innovation produit et renforcé le positionnement concurrentiel, favorisant une adoption plus large au-delà des premiers adoptants technologiques.

Par composant : la croissance des services dépasse celle du segment logiciel

Les licences logicielles sont restées la colonne vertébrale avec une part de revenus de 69,20 % en 2025, soit 1,92 milliard USD en 2025. Les fournisseurs continuent d'intégrer l'apprentissage automatique dans les moteurs de règles pour détecter les valeurs aberrantes et recommander automatiquement des corrections. Les avancées en reconnaissance de modèles et en notation prédictive permettent aux équipes de passer d'une remédiation réactive à une remédiation proactive.

Les services ont contribué à 30,80 % des ventes mais progressent à un CAGR de 18,2 %, dépassant les logiciels. Les offres gérées couvrent les évaluations initiales, l'optimisation des règles et l'observabilité continue. Les organisations dépourvues d'équipes dédiées à la fiabilité des données font appel à des experts pour maintenir les SLA, garantissant une qualité soutenue sans détourner les talents internes rares.

Par domaine de données : les données produits émergent comme leader de croissance

Les enregistrements clients détenaient la plus grande part à 39,40 % en 2025, soit 1,09 milliard USD en 2025, car les stratégies d'engagement omnicanal reposent sur des identités, des préférences et des indicateurs de consentement précis. Des données clients de haute fidélité sous-tendent les modèles d'IA pour la prédiction du taux d'attrition et les recommandations de vente croisée.

Les informations produits se distinguent par leur croissance à un CAGR de 20,9 %. La taille du marché des outils de qualité des données pour les données produits est alimentée par l'expansion des références, la syndication sur les places de marché et des exigences d'attributs plus riches pour les filtres de recherche et le commerce vocal. Des données produits propres améliorent les taux de conversion et réduisent les coûts de retour, incitant les détaillants et les fabricants à prioriser les initiatives de qualité.

Par type d'outil : les outils de surveillance mènent la croissance du marché

Le profilage des données représentait 24,60 % des revenus en 2025, soit 0,68 milliard USD en 2025. Les outils de profilage découvrent les modèles, les valeurs nulles et les anomalies, établissant des bases de référence pour le nettoyage ultérieur. Des visualisations améliorées traduisent désormais les métriques techniques en tableaux de bord accessibles aux métiers.

Les plateformes de surveillance et d'alerte se développent le plus rapidement à un CAGR de 22,0 %. Des règles continues vérifient les pipelines de flux continu, émettant des alertes instantanées lorsque la dérive dépasse les seuils. La taille du marché des outils de qualité des données dédiée à la surveillance bénéficie de modèles d'IA qui prédisent les violations de règles et suggèrent des mesures préventives avant que les rapports en aval ne soient affectés.

Par secteur d'utilisation final : le commerce de détail et le commerce électronique stimulent l'adoption

Le BFSI est resté le premier acheteur avec une part de 22,70 % en 2025, soit 0,63 milliard USD en 2025. Les déclarations réglementaires, les calculs de risques et la détection de fraude exigent tous des données précises et vérifiées par traçabilité. Les banques intègrent des moteurs de qualité avec les systèmes de base pour satisfaire aux exigences de traçabilité BCBS 239 tout en soutenant l'analytique en temps réel.

Les achats du secteur du commerce de détail et du commerce électronique progressent à un CAGR de 23,1 %. Des catalogues de produits unifiés, des flux d'inventaire et des journaux de navigation alimentent le merchandising personnalisé et l'automatisation de la chaîne d'approvisionnement. La qualité des données influence directement la satisfaction des clients, poussant les commerçants à intégrer des contrôles de qualité dans chaque mise à jour de vitrine.

Analyse géographique

L'Amérique du Nord a généré 35,70 % des revenus mondiaux en 2025, soit près de 0,99 milliard USD en 2025, soutenue par une forte migration vers le cloud dans les services financiers et une adoption avancée de l'analytique activée par l'IA. L'introduction des règles de reporting climatique de la SEC renforce la justification de conformité pour les contrôles de données à l'échelle de l'entreprise. Les fournisseurs dont le siège est dans la région accélèrent les cycles d'innovation, offrant une exposition précoce aux nouvelles fonctionnalités.

L'Asie-Pacifique est la région qui progresse le plus rapidement avec un CAGR projeté de 21,7 % de 2026 à 2031. Les investissements dans la 5G, le commerce électronique et la fintech génèrent d'immenses volumes de données qui nécessitent des garanties de qualité. La Chine, l'Inde et le Japon mettent l'accent sur l'intégrité des données comme pilier de l'infrastructure numérique publique, tandis que les détaillants de la région Asie-Pacifique déploient des moteurs de profilage pour améliorer les déploiements Client 360 et personnaliser les offres.

La croissance de l'Europe est régulière, portée par des mandats stricts en matière de confidentialité et de durabilité. La CSRD stimule la demande de solutions garantissant des divulgations ESG auditables. Les organisations évaluent les avantages du cloud par rapport à la souveraineté des données, adoptant des nœuds régionaux ou des clouds souverains pour se conformer aux règles de localisation. De plus en plus, les conseils d'administration européens reconnaissent les données propres comme fondamentales pour la compétitivité numérique.

Paysage concurrentiel

La concentration du marché est modérée. Des fournisseurs établis tels qu'Informatica, SAP, IBM et Microsoft sont en concurrence avec des prestataires spécialisés notamment Collibra, Ataccama et Precisely. La différenciation est centrée sur la profondeur de l'automatisation par l'IA, l'architecture native du cloud et les packs de règles sectorielles prêts à l'emploi. Les partenariats avec les hyperscalers étendent la portée et réduisent les frictions d'intégration, tandis que les acquisitions ciblent des compléments tels que les moteurs d'observabilité des données et d'application des politiques.

Les acteurs émergents exploitent la génération de règles basée sur les grands modèles de langage, la détection proactive de dérive et la création de données de test synthétiques. Les dépôts de brevets ont augmenté en 2024, illustrés par le portefeuille d'Egnyte couvrant le contrôle d'accès unifié et l'optimisation des demandes d'accès des personnes concernées. Des opportunités d'espaces blancs existent autour de la qualité des contenus non structurés, de la validation des flux IoT et de l'application distribuée du tissu de données.

Les fournisseurs pionniers intègrent des contrôles de qualité dans des piles de plateformes de données plus larges, regroupant la gouvernance, la traçabilité et l'observabilité. Les acheteurs privilégient de plus en plus les suites intégrées aux outils ponctuels, valorisant la réduction des frais de gestion des fournisseurs et la propagation cohérente des règles entre les domaines de données.

Leaders du secteur des outils de qualité des données

IBM Corporation

Oracle Corporation

SAP SE

Informatica Inc.

Talend Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Acceldata a introduit la gestion agentique des données qui automatise la réconciliation et la correction préventive dans les patrimoines de données distribués.

- Avril 2025 : Collibra a mis à niveau sa plateforme de qualité des données et d'observabilité avec des améliorations de découverte automatique et de notification des parties prenantes.

- Mars 2025 : Ataccama ONE version 14 a ajouté l'évaluation de la qualité des données non structurées et des intégrations plus profondes avec le tissu de données.

- Mars 2025 : Atlan a levé 105 millions USD lors d'un financement de série C pour améliorer la découverte de données pilotée par l'IA et l'automatisation de la qualité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des outils de qualité des données comme l'ensemble des logiciels prêts à l'emploi et des abonnements cloud dont la fonction principale est de profiler, nettoyer, faire correspondre, enrichir et surveiller en continu les ensembles de données d'entreprise dans les systèmes opérationnels et analytiques. Les solutions intégrées dans des plateformes de gestion des données plus larges ne sont incluses que lorsque leurs revenus sont déclarés séparément, ce qui permet de maintenir une comptabilité claire.

Exclusion du périmètre : les offres limitées aux pipelines génériques d'extraction-chargement-transformation (ELT) ou aux projets de conseil ponctuels sont exclues des chiffres.

Aperçu de la segmentation

- Par type de déploiement

- Basé sur le cloud

- Sur site

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par composant

- Logiciel

- Services

- Par domaine de données

- Données clients

- Données produits

- Données financières

- Données fournisseurs et prestataires

- Données de risque et de conformité

- Par type d'outil

- Profilage des données

- Nettoyage / standardisation des données

- Correspondance et déduplication des données

- Surveillance et alerte

- Outils centrés sur la gestion des données de référence

- Par secteur d'utilisation final

- BFSI

- Gouvernement et secteur public

- Informatique et télécommunications

- Commerce de détail et commerce électronique

- Santé et sciences de la vie

- Autres secteurs (fabrication, services publics, médias)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les éditeurs d'outils, les partenaires d'implémentation et les responsables de la gouvernance des données en entreprise en Amérique du Nord, en Europe et dans les économies asiatiques à forte croissance. Les entretiens testent les seuils d'adoption, la tarification moyenne des abonnements, les calendriers de migration vers le cloud et les déclencheurs réglementaires régionaux, nous permettant de réconcilier les résultats documentaires et d'affiner les hypothèses du modèle.

Recherche documentaire

Nous commençons par cartographier l'univers à partir d'ancres accessibles au public telles que les statistiques commerciales de logiciels du US Census, les tableaux de dépenses TIC d'Eurostat, les tableaux de bord d'adoption du cloud du MeitY indien, et les dépôts auprès de la US SEC qui détaillent les lignes de qualité des données. Des informations complémentaires sont obtenues auprès d'associations professionnelles telles que l'EDM Council, de documents de politique sur l'application du RGPD, et de familles de brevets accessibles via Questel qui signalent les modules d'automatisation émergents. Les présentations aux investisseurs des entreprises, les conférences téléphoniques sur les résultats et la couverture presse de référence apportent un éclairage récent sur les évolutions tarifaires et les gains de clients. Ces sources sont données à titre illustratif uniquement ; de nombreuses autres alimentent la collecte de données, les recoupements et les clarifications.

Dimensionnement du marché et prévisions

Une construction descendante commence par les dépenses en logiciels d'entreprise par secteur, qui sont ensuite filtrées à travers des indicateurs tels que l'intensité des données réglementées, la pénétration des charges de travail cloud et la fréquence des audits de conformité pour dériver un bassin adressable. Des agrégations ascendantes sélectives des revenus des fournisseurs, des vérifications de canaux et des valeurs de contrats annuels échantillonnées valident et ajustent les totaux. Les variables clés comprennent le prix moyen par licence de qualité des données, la part des charges de travail migrant vers le cloud, le nombre d'audits réglementaires pour mille entreprises, la croissance des déploiements de modèles d'IA nécessitant des données propres, et la fréquence des incidents de violation de données. Une régression multivariée relie ces facteurs aux performances historiques du marché et les projette jusqu'en 2030 selon un scénario de base, haut et bas. Les lacunes dans les divulgations des fournisseurs sont comblées par des résolutions inverses de marges et des comparaisons avec des pairs.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles en trois couches : des tests de variance par rapport à des indices de logiciels indépendants, des signalements d'anomalies examinés par un analyste senior, et une révision par les pairs avant validation. Les rapports sont actualisés chaque année, avec des mises à jour en milieu de cycle lorsque des événements significatifs, des acquisitions importantes, des réglementations révolutionnaires ou des chocs macroéconomiques modifient la référence.

Pourquoi la référence de Mordor sur les outils de qualité des données est crédible

Les chiffres publiés divergent souvent parce que les études suivent différents flux de revenus, convertissent les devises à des dates variables ou projettent la croissance à partir d'ensembles de facteurs non harmonisés. Nos choix de périmètre rigoureux, notre cadence de mise à jour annuelle et notre modélisation à double trajectoire resserrent ces écarts pour les clients qui doivent agir sur la base de chiffres fiables.

Ces comparaisons montrent que lorsque l'étendue du périmètre, la sélection des variables et le calendrier de mise à jour diffèrent, les valorisations varient considérablement. En rattachant chaque chiffre à des facteurs transparents et en répétant les mêmes étapes reproductibles, Mordor Intelligence fournit une référence équilibrée et traçable sur laquelle les décideurs peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 2,78 Md (2025) | Mordor Intelligence | - |

| USD 1,66 Md (2024) | Global Consultancy A | Comptabilise uniquement les frais de licence, exclut les services cloud gérés |

| USD 2,71 Md (2024) | Regional Consultancy B | S'appuie sur les réservations des fournisseurs sans normalisation des prix |

| USD 2,30 Md (2024) | Trade Journal C | Limite le périmètre aux modules de profilage, omet les outils de surveillance |

Ces comparaisons montrent que lorsque l'étendue du périmètre, la sélection des variables et le calendrier de mise à jour diffèrent, les valorisations varient considérablement. En rattachant chaque chiffre à des facteurs transparents et en répétant les mêmes étapes reproductibles, Mordor Intelligence fournit une référence équilibrée et traçable sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des outils de qualité des données ?

Le marché des outils de qualité des données est évalué à 3,27 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait enregistrer un CAGR de 17,7 %, atteignant 7,39 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les solutions basées sur le cloud se développent à un CAGR de 19,8 % et représentent déjà 63,45 % des revenus.

Pourquoi les outils de qualité des données sont-ils essentiels pour le reporting ESG ?

Des réglementations telles que la règle climatique de la SEC et la CSRD de l'UE exigent des données auditables et de haute fidélité, poussant les entreprises à adopter des capacités de traçabilité et de validation.

Quel secteur d'utilisation final adopte les outils de qualité des données le plus rapidement ?

Le commerce de détail et le commerce électronique mènent la croissance avec un CAGR de 23,1 % en raison des exigences en matière de données produits omnicanal et des expériences clients personnalisées.

Comment la pénurie de talents affecte-t-elle l'adoption des outils dans les PME ?

L'accès limité aux ingénieurs en données augmente les barrières à la mise en œuvre, incitant les fournisseurs à proposer des interfaces low-code et guidées pour réduire la dépendance aux compétences.

Dernière mise à jour de la page le: