Taille et part du marché des événements virtuels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

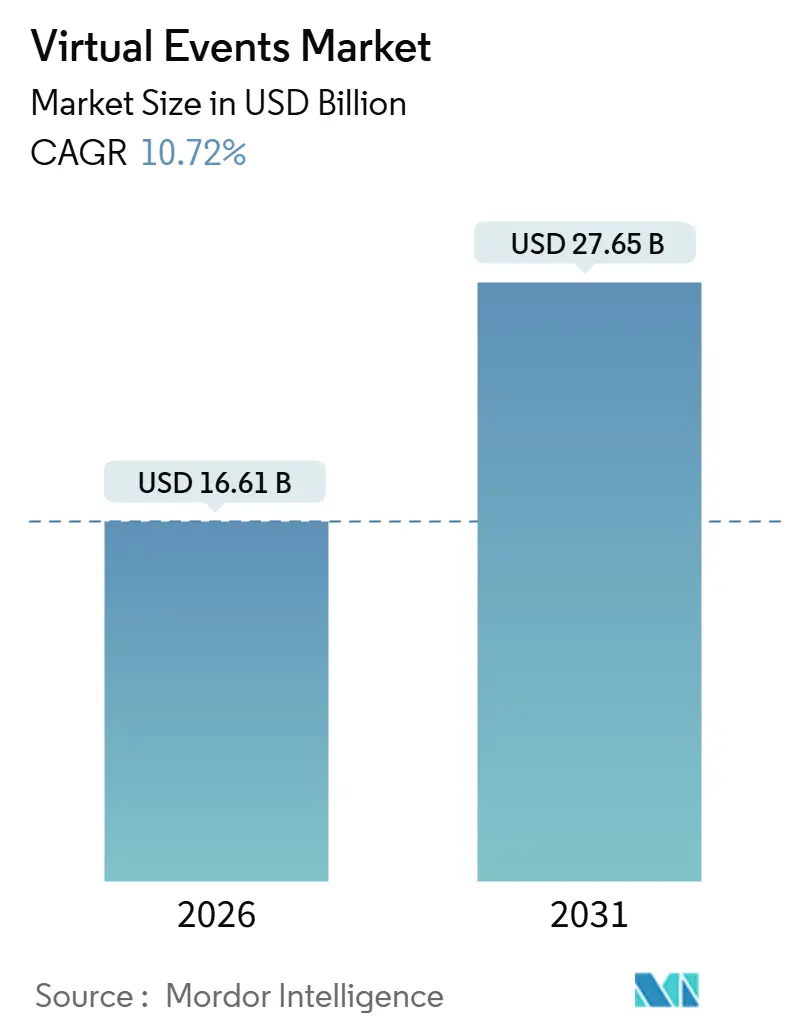

| Taille du Marché (2026) | 16.61 Milliards de dollars |

| Taille du Marché (2031) | 27.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.72% CAGR |

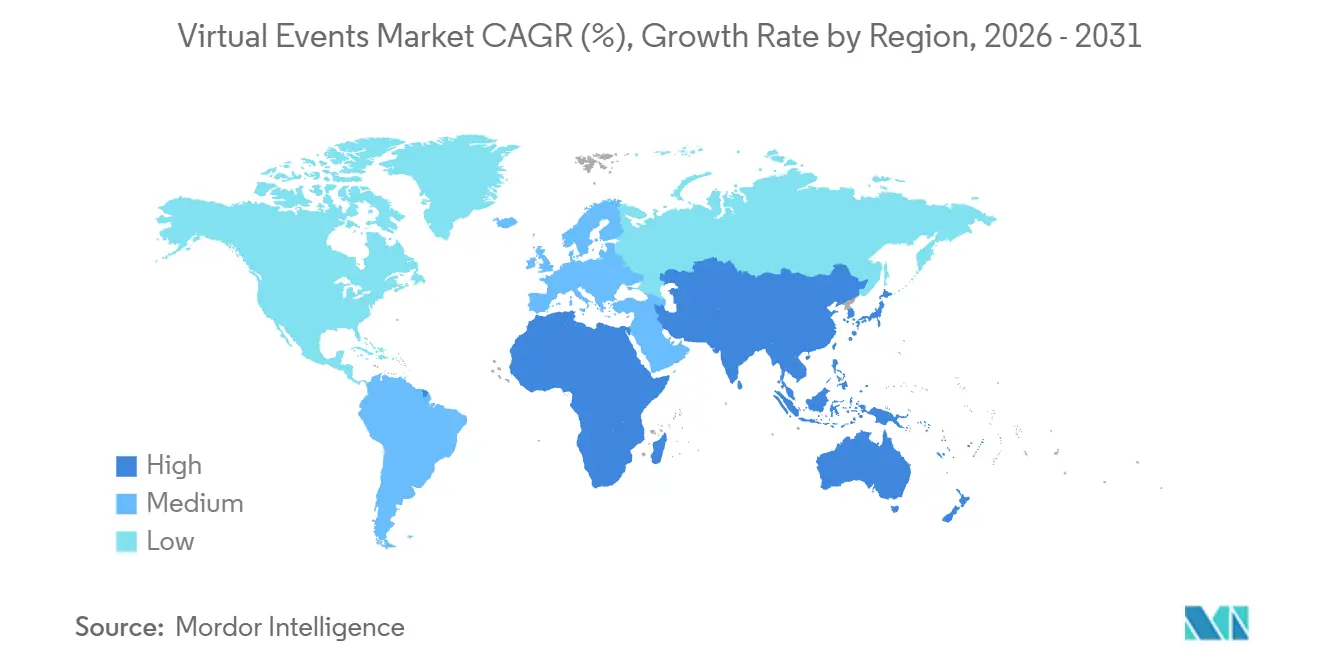

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des événements virtuels par Mordor Intelligence

La taille du marché des événements virtuels s'élevait à 16,61 milliards USD en 2026 et devrait atteindre 27,65 milliards USD d'ici 2031, progressant à un TCAC de 10,72 % durant la période de prévision. Les équipes d'approvisionnement des entreprises évaluent désormais les salles événementielles basées sur navigateur par rapport aux rassemblements physiques sur la base du coût total de possession, élargissant l'adoption chaque fois que les coûts de location de salles, les subventions de voyage et les engagements de compensation carbone gonflent les budgets des événements en présentiel. L'IA générative abaisse les barrières à l'interprétation en temps réel et aux agendas personnalisés, tandis que les dorsales 5G en Asie-Pacifique stimulent la diffusion en haute définition. Les fournisseurs de plateformes répondent en intégrant des fonctionnalités d'événements dans des suites de communications unifiées, comprimant les cycles d'achat et mettant l'accent sur l'extensibilité des API. Les présentations immersives en réalité étendue (XR), les accréditations vérifiées par blockchain et la mise en correspondance pilotée par l'IA complètent une feuille de route produit visant à maintenir l'engagement des participants après que la nouveauté des webcams seules s'est estompée.

Principaux enseignements du rapport

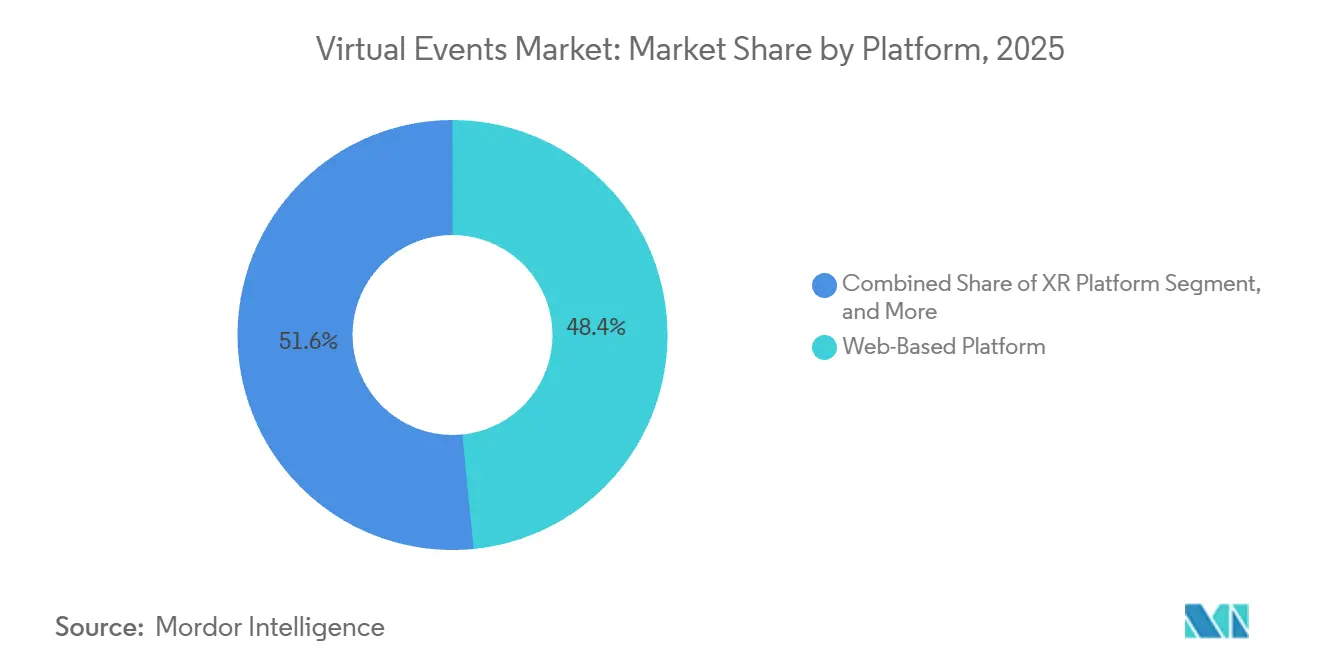

- Par plateforme, les solutions web ont sécurisé une part de revenus de 48,43 % du marché des événements virtuels en 2025, tandis que les environnements XR devraient se développer à un TCAC de 11,64 % jusqu'en 2031.

- Par type de service, les services de communication ont dominé avec 38,64 % de la taille du marché des événements virtuels en 2025, tandis que les services de marketing et de promotion sont positionnés pour croître à un TCAC de 11,98 % jusqu'en 2031.

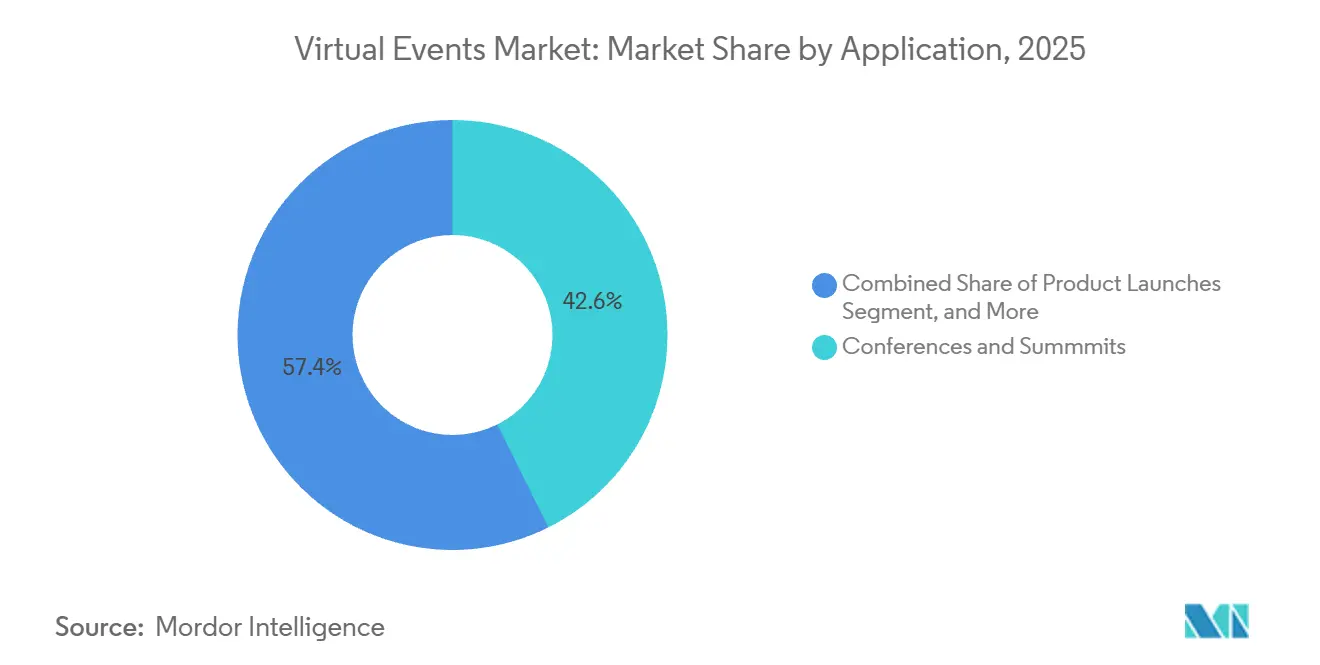

- Par application, les conférences et sommets ont représenté 42,64 % de la part du marché des événements virtuels en 2025 ; les lancements de produits affichent la trajectoire la plus rapide à un TCAC de 12,01 % durant la période de référence.

- Par type d'événement, les webinaires ont généré 45,75 % des revenus de 2025 au sein du marché des événements virtuels, tandis que les expositions virtuelles, foires et festivals devraient progresser à un TCAC de 11,43 %.

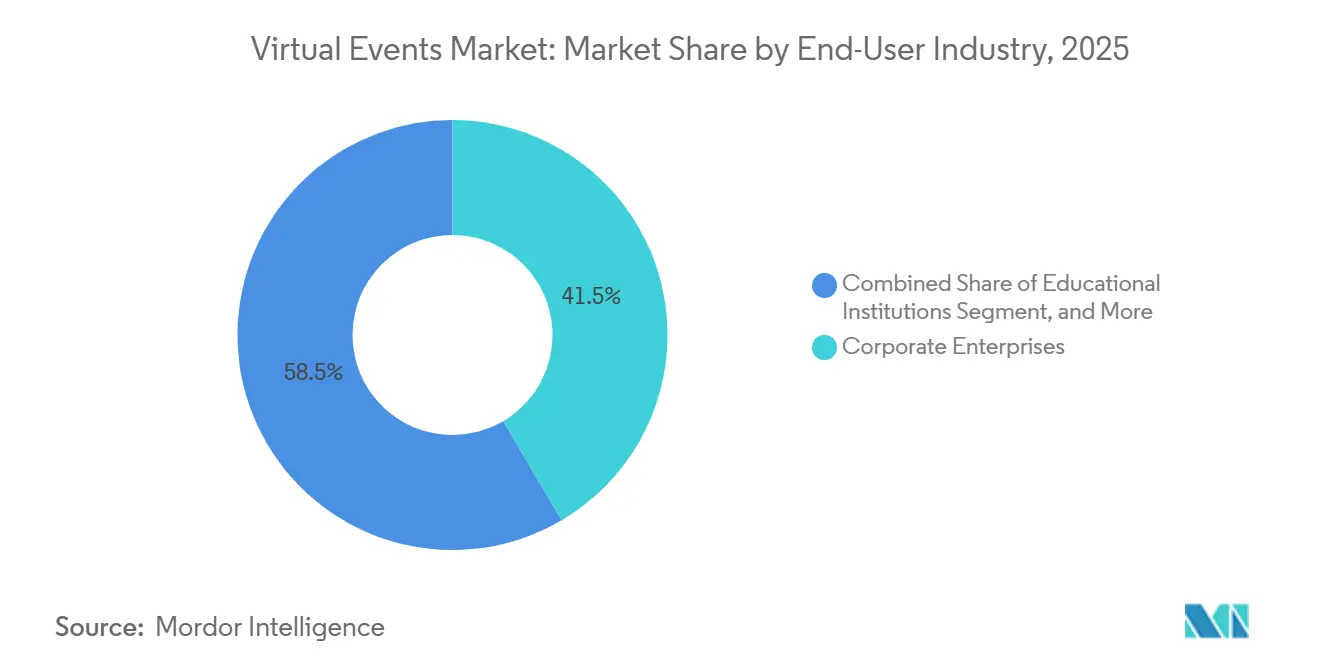

- Par secteur d'utilisation final, les entreprises privées ont représenté 41,52 % de la demande en 2025, tandis que les établissements d'enseignement affichent la croissance la plus rapide avec un TCAC de 11,57 % jusqu'en 2031.

- Par source de revenus, le parrainage a fourni 52,35 % des recettes en 2025 ; les ventes de billets sont en passe de progresser à un TCAC de 12,22 % à mesure que les modèles d'accès à niveaux arrivent à maturité.

- Par géographie, l'Amérique du Nord a conservé une part de 40,12 % en 2025, tandis que l'Asie-Pacifique s'accélère à un TCAC de 12,45 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des événements virtuels

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des communications unifiées en tant que service (UCaaS) et des plateformes de collaboration basées sur le cloud | +2.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des modèles de travail à distance et hybrides à l'échelle mondiale | +2.1% | Mondial, débordement des marchés développés vers les marchés émergents | Long terme (≥ 4 ans) |

| Économies de coûts et portée élargie par rapport aux événements physiques | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Acceptation croissante des expériences immersives en réalité virtuelle et en XR pour l'engagement du public | +1.6% | Amérique du Nord et UE, adoption précoce dans les marchés clés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration de l'IA générative pour la traduction en temps réel et la personnalisation du contenu | +1.4% | Mondial, avec un accent sur la conformité réglementaire dans l'UE | Moyen terme (2 à 4 ans) |

| Mandats d'événements neutres en carbone favorisant l'adoption du format virtuel dans les stratégies ESG du Fortune 500 | +1.2% | Mondial, concentré en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des communications unifiées en tant que service et des plateformes de collaboration basées sur le cloud

Les entreprises qui migrent vers des offres groupées UCaaS s'attendent de plus en plus à ce que les fonctions de diffusion d'événements coexistent avec les outils de voix, de messagerie et de tableau blanc, réduisant les licences de webinaires séparées et raccourcissant les cycles d'évaluation. Microsoft Teams, Zoom Workplace et Cisco Webex rapportent chacun une croissance à trois chiffres des utilisateurs actifs mensuels qui lancent des assemblées générales d'entreprise sans approvisionnement supplémentaire, recentrant la différenciation concurrentielle sur la profondeur des API et les intégrations tierces. Le déploiement natif dans le cloud supprime les goulots d'étranglement liés à la capacité des serveurs, permettant aux organisateurs d'événements de faire évoluer les portails d'inscription en quelques heures. Le faible coût marginal qui en résulte encourage les briefings internes fréquents et les présentations de produits destinées à l'extérieur, normalisant les formats numériques pour un ensemble croissant de rituels d'entreprise. Ces dynamiques élargissent la base adressable du marché des événements virtuels.

Expansion des modèles de travail à distance et hybrides à l'échelle mondiale

Les données publiques sur le marché du travail montrent que le télétravail se stabilise près d'un quart de la population active aux États-Unis,[1]Bureau des statistiques du travail des États-Unis, « American Time Use Survey – Résultats 2025 », bls.gov tandis que des études intercontinentales soulignent une persistance similaire en Europe et en Asie-Pacifique. Les effectifs distribués multiplient les conflits de fuseaux horaires et élargissent les engagements en matière de déclaration des émissions carbone, faisant des rassemblements basés sur navigateur la solution par défaut pour les lancements trimestriels et les briefings de partenaires. Les organisateurs conçoivent désormais des agendas autour du replay asynchrone, des parcours modulaires et des bibliothèques à la demande, inversant les conventions prépandémiques qui supposaient des fenêtres de participation uniformes. À mesure que les entreprises intègrent le travail flexible dans leurs stratégies de talent, une demande régulière afflue vers le marché des événements virtuels.

Intégration de l'IA générative pour la traduction en temps réel et la personnalisation du contenu

Les percées dans les modèles de langage à grande échelle et de reconnaissance vocale permettent des sous-titres multilingues en moins d'une seconde, éliminant le besoin historique d'interprètes humains dans chaque salle de réunion parallèle. Les plateformes intègrent des agents vocaux qui trient les requêtes des participants, établissent automatiquement des correspondances d'intérêts pour le réseautage et assemblent des résumés post-événement adaptés aux fonctions professionnelles. Ces couches d'IA élèvent la valeur perçue pour les sponsors et les participants, générant des scores de recommandation nets plus élevés et des intentions de réachat. Par conséquent, l'IA générative fait évoluer les événements virtuels de simples utilitaires d'économie de coûts vers des canaux d'engagement centrés sur l'expérience et riches en données, renforçant les multiplicateurs de revenus au sein du marché des événements virtuels.

Mandats d'événements neutres en carbone intégrés dans les stratégies ESG du Fortune 500

Les régulateurs en Europe et en Amérique du Nord imposent désormais des déclarations granulaires au titre du Scope 3, mettant en avant les émissions liées aux déplacements. Les équipes d'approvisionnement du Fortune 500 intègrent des budgets carbone dans la notation des appels d'offres, incitant les organisateurs d'événements à privilégier les formats virtuels ou hybrides qui évitent les vols et les nuitées d'hôtel. Des études de cas menées par des leaders technologiques montrent des milliers de tonnes métriques d'équivalent CO₂ évitées après le passage de conférences annuelles en ligne, ce qui trouve un écho favorable auprès des investisseurs qui associent la rémunération des dirigeants aux trajectoires de neutralité carbone. Ces mandats renforcent la courbe de croissance à long terme du marché des événements virtuels.[2]Commission européenne, « Directive sur les rapports de durabilité des entreprises », ec.europa.eu

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la sécurité des données et à la confidentialité lors d'événements en ligne à grande échelle | -1.4% | Mondial, accentué en Europe (RGPD) et en Amérique du Nord | Court terme (≤ 2 ans) |

| Engagement limité du public et fatigue du réseautage | -1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Saturation croissante des plateformes entraînant un risque de verrouillage des fournisseurs pour les entreprises | -0.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Exigences fiscales et de conformité incohérentes en matière d'événements virtuels transfrontaliers | -0.6% | Mondial, aigu dans les événements multi-juridictionnels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la sécurité des données et à la confidentialité lors d'événements en ligne à grande échelle

Les régulateurs renforcent le contrôle des données des participants, imposant le chiffrement au repos, des contrôles d'accès basés sur les rôles et des journaux d'audit granulaires.[3]Institut national des normes et de la technologie, « Mise à jour du cadre de confidentialité 2024 », nist.gov Les organismes de santé, les services financiers et les agences gouvernementales exigent des attestations ISO 27001 ou SOC 2 avant d'approuver les contrats de plateforme, ce qui allonge les cycles de vente. Les environnements XR amplifient la sensibilité car le suivi oculaire, les mouvements spatiaux et les signaux biométriques peuvent révéler des attributs personnels, déclenchant de nouveaux points de contrôle de conformité. Les associations de moindre envergure dépourvues de responsables de la confidentialité dédiés reportent souvent leurs expansions virtuelles, réduisant les volumes à court terme sur le marché des événements virtuels.

Engagement limité du public et fatigue du réseautage

Des recherches académiques établissent un lien entre les sessions prolongées en webcam, la surcharge cognitive et la diminution des liens sociaux. Les participants signalent une satisfaction moindre avec le réseautage virtuel qu'avec les conversations spontanées dans les couloirs, ce qui incite les organisateurs à comprimer les agendas et à ajouter des classements gamifiés. Bien que la mise en correspondance pilotée par l'IA offre un soulagement partiel, les coûts de production augmentent et les sponsors s'interrogent parfois sur le retour sur investissement. Ces vents contraires en matière d'engagement plafonnent les taux de renouvellement des conférences numériques sur plusieurs jours, limitant le potentiel haussier du marché des événements virtuels à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la commodité du navigateur devance mais catalyse l'adoption du XR

Les solutions web ont revendiqué 48,43 % de la part du marché des événements virtuels en 2025, soulignant comment HTML5 et WebRTC offrent des expériences de connexion sans friction au sein des pare-feux d'entreprise. Les entreprises apprécient l'accès sans installation, la mise à l'échelle automatique et les audits de conformité simplifiés. La prédominance des navigateurs maintient les coûts d'entrée bas, invitant des mises à jour internes fréquentes et des webinaires externes qui élargissent la taille globale du marché des événements virtuels. Pourtant, les salles XR immersives devraient croître à un TCAC de 11,64 % jusqu'en 2031, portées par des normes de casques multi-fournisseurs qui réduisent les obstacles à l'intégration. Les visites guidées de conception automobile, les simulations chirurgicales et les visites de biens immobiliers de luxe illustrent déjà l'avantage expérientiel de la présence spatiale. Bien que les prix des casques et le confort des utilisateurs restent des obstacles, les premiers adoptants dans les secteurs de la fabrication, de la santé et de l'éducation valident la voie vers une adoption plus large.

L'interaction entre les plateformes navigateur et XR est symbiotique. Les halls d'entrée basés sur navigateur orientent de plus en plus les sessions à forte valeur ajoutée vers des environnements de casques optionnels, mêlant accessibilité et immersion. L'orchestration dans le cloud permet aux organisateurs de lancer des flux 2D et 3D parallèles, préservant la portée du public tout en expérimentant une interactivité avancée. À mesure que les investissements en capital-risque affluent vers les avatars photoréalistes, la reconnaissance gestuelle et l'audio spatial, le marché des événements virtuels gagne en options, positionnant le XR comme une couche additive plutôt qu'un substitut binaire.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de service : les dépenses marketing migrent vers des activations riches en données

Les services de communication ont représenté 38,64 % des revenus en 2025, servant de colonne vertébrale à chaque webinaire, assemblée générale et module de formation. La mise en offre groupée des contrats UCaaS comprime les dépenses supplémentaires, tandis que les données collectées via les chats, les sondages et les sessions de questions-réponses alimentent des piles d'analyse plus larges, renforçant la fidélisation à la plateforme. Les services de marketing et de promotion devraient se développer à un taux annuel de 11,98 %, reflétant un glissement des salons professionnels traditionnels vers des stands virtuels sponsorisés qui quantifient chaque clic et chaque temps de visite. Les données de première partie capturées via des formulaires d'inscription sécurisés deviennent encore plus précieuses à mesure que les cookies de navigation sont progressivement supprimés, permettant aux marques de constituer des audiences propriétaires et d'affiner les modèles de qualification des prospects. Des tableaux de bord améliorés visualisent en temps réel les téléchargements d'actifs, le trafic des stands et les demandes de réunion, élevant les offres de parrainage et stimulant la taille globale du marché des événements virtuels.

Les équipes interfonctionnelles conçoivent désormais conjointement des campagnes qui entremêlent des parcours d'e-mail pré-événement avec des quiz en plateforme et des séquences de suivi post-événement, reliant l'automatisation du marketing, le CRM et les API d'analyse. La personnalisation en marque blanche permet aux sponsors de superposer leurs identités visuelles sur les halls d'entrée, les présentations et les centres de relecture de sessions, amplifiant la mémorisation de la marque. La boucle vertueuse des insights basés sur les données et du retour sur investissement mesurable maintient le flux des budgets publicitaires vers les plans numériques d'exposition, accélérant la croissance au sein du marché des événements virtuels.

Par application : les lancements mondiaux surmontent les obstacles logistiques

Les conférences et sommets ont représenté 42,64 % des dépenses agrégées en 2025, bénéficiant de leur structure d'agenda familière, de leur profondeur multi-parcours et de l'appétit fort des sponsors. Les replays à la demande prolongent la durée de vie au-delà des journées en direct, permettant une collecte de prospects continue. Les lancements de produits devraient progresser à un TCAC de 12,01 % sur 2026-2031, les constructeurs automobiles, les fabricants de smartphones et les éditeurs de logiciels présentant leurs offres à des audiences mondiales sans coordonner des événements de presse simultanés dans plusieurs villes. Les flux en haute définition, les rendus 3D interactifs et les liens de précommande immédiate compriment les entonnoirs de marketing et alimentent l'amplification sur les réseaux sociaux, stimulant les taux de conversion. Cette simultanéité différencie les salles d'exposition numériques et consolide une part plus importante du marché des événements virtuels.

Par ailleurs, les expositions reproduisent les halls d'exposition avec des stands cliquables et des chats vidéo individuels, bien que la satisfaction des exposants dépende de la fidélité de la capture de prospects. Les assemblées générales d'actionnaires gagnent du terrain après que les régulateurs ont clarifié les procédures de quorum et de vote électronique, tandis que les forums communautaires et les galas de remise de prix complètent le portefeuille, chacun avec des leviers de monétisation uniques. La diversité des cas d'usage préserve la résilience, même si les formats individuels traversent des cycles d'engouement et de fatigue.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type d'événement : les webinaires ancrent le flux de prospects, les expositions maintiennent le roulement des revenus

Les webinaires ont représenté 45,75 % des revenus en 2025, prisés pour leur faible coût de mise en place, leur storytelling ciblé et leurs actifs réutilisables qui alimentent les blogs, les podcasts et les livres électroniques sécurisés. Les équipes marketing planifient des séries autour des cycles de vie des produits, en utilisant les sondages pour qualifier les prospects qui s'intègrent dans les pipelines CRM. Les expositions virtuelles, foires et festivals sont en passe de se développer à un TCAC de 11,43 %, portés par des organisateurs municipaux et associatifs qui monétisent des pavillons ouverts toute l'année plutôt que des spectacles d'un seul week-end. Les halls permanents permettent des actualisations de contenu, des rotations de sponsors et des calendriers de rendez-vous mensuels qui génèrent des billets supplémentaires et de l'inventaire publicitaire. Ces points de contact récurrents approfondissent la part de portefeuille pour le marché des événements virtuels.

Les modèles hybrides diffusent désormais des concerts de lancement ou des premières de films tout en maintenant des rassemblements satellites en présentiel, capturant à la fois la portée mondiale et l'expérience communautaire localisée. Des quêtes gamifiées attribuent des points pour les visites de stands et les réponses aux quiz, générant du trafic dans les allées numériques. À mesure que la pénétration du haut débit s'élargit, les interfaces prioritaires sur mobile et les débits adaptatifs minimisent le risque d'abandon, assurant une participation démographique plus large.

Par secteur d'utilisation final : les campus et les entreprises progressent de concert

Les entreprises privées ont représenté 41,52 % de la demande de 2025, tirant parti des communications sur les résultats trimestriels, des académies de partenaires et des assemblées générales internes pour synchroniser des équipes dispersées. L'approvisionnement centralisé favorise les plateformes qui s'intègrent à la gestion des identités, aux systèmes d'apprentissage et aux tableaux de bord analytiques, réduisant les redondances. Les établissements d'enseignement devraient croître à un TCAC de 11,57 %, en phase avec les salles de cours hybrides, les journées portes ouvertes virtuelles et les galas de collecte de fonds pour les anciens élèves. Les responsables informatiques des universités classent l'intégration de l'IA et le développement de la main-d'œuvre comme des impératifs stratégiques, élevant l'infrastructure événementielle de solution de remplacement tactique à actif central du campus numérique. Ces évolutions élargissent les revenus adressables pour le marché des événements virtuels.

Les agences gouvernementales adoptent des plateformes pour les consultations publiques et les ateliers de politique, notamment dans les régions où les budgets de déplacement et les restrictions de sécurité limitent les réunions physiques. Les congrès de santé exigent une diffusion conforme à la loi HIPAA, tandis que les organisations à but non lucratif déploient des outils à faible coût pour l'engagement des donateurs. La diversité des exigences sectorielles favorise les architectures modulaires, permettant aux fournisseurs de proposer la conformité, le suivi des certifications ou les crédits de formation continue comme modules complémentaires, approfondissant la valeur vie client.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par source de revenus : l'accès à niveaux monétise l'attention

Le parrainage a contribué à hauteur de 52,35 % des recettes de 2025, porté par des marques avides de génération de prospects qui apprécient les tableaux de bord en temps réel et l'attribution déterministe. Les placements de logo, les salons de réseautage brandés et les sessions co-animées commandent des tarifs premium lorsque la qualité des participants prime sur le volume brut. Les ventes de billets, en revanche, devraient progresser à un TCAC de 12,22 % jusqu'en 2031, à mesure que les organisateurs adoptent des modèles à niveaux réservant les rencontres VIP, les boîtes à outils téléchargeables ou les bibliothèques de replays à vie aux niveaux payants. Les portes freemium élargissent la portée de l'entonnoir, tandis que les offres premium supplémentaires sécurisent les revenus, améliorant la scalabilité de la taille du marché des événements virtuels.

Les leviers de monétisation émergents comprennent les microtransactions pour les habillages d'avatars dans les espaces XR, les certificats vérifiés par blockchain pour la formation continue et les marchés de revente pour les passes transférables. Les frais d'exposants, les emplacements publicitaires et la concession de licences de contenu complètent une structure de revenus diversifiée, protégeant les organisateurs contre la volatilité dans un seul canal. La convergence des flux de revenus renforce les profils de marges et finance l'expérimentation avec de nouveaux formats d'engagement.

Analyse géographique

L'Amérique du Nord a représenté 40,12 % de la part du marché des événements virtuels en 2025, soutenue par un haut débit robuste, des budgets logiciels élevés et un écosystème de fournisseurs dense. Les entreprises américaines intègrent rapidement des modules d'événements dans des suites de collaboration, tandis que le secteur financier canadien s'appuie sur un hébergement cloud conforme. L'expansion des centres d'appels au Mexique alimente une demande de formation supplémentaire. Un second pôle de croissance émerge en Asie-Pacifique, dont la progression annuelle est projetée à 12,45 % à mesure que 1,9 milliard de connexions 5G débloquent la diffusion à faible latence. Les gouvernements, de l'Inde à la Corée du Sud, financent des feuilles de route pour les services numériques, renforçant l'adoption du cloud. La diversité des langues et la numérisation croissante des PME stimulent la demande de sous-titres IA et d'applications prioritaires sur mobile, élargissant le marché des événements virtuels.

L'environnement réglementaire européen, défini par le RGPD, donne la priorité au chiffrement et aux options de cloud souverain, orientant les achats vers des plateformes dotées de solides antécédents en matière de protection des données. Les normes de conférence multilingues valorisent les modules de traduction IA. L'Allemagne et la France accueillent de fréquents sommets automobiles et pharmaceutiques, tandis que les pôles fintech du Royaume-Uni génèrent un rythme régulier de webinaires. L'Amérique du Sud est en retrait mais affiche un élan, le Brésil accélérant le déploiement du haut débit et les pôles technologiques d'exportation de l'Argentine courtisant les investisseurs étrangers en ligne. Les programmes des banques de développement canalisent des subventions vers des forums civiques virtuels, ancrant l'adoption par le secteur public.

Le Moyen-Orient et l'Afrique restent hétérogènes. L'Arabie saoudite et les Émirats arabes unis financent des centres de données hyperscale dans le cadre de plans numériques nationaux, stimulant l'adoption en entreprise. Les marchés africains font face à des goulots d'étranglement de bande passante, mais l'internet mobile amène de nombreux utilisateurs à s'engager via des flux à faible débit binaire, incitant les fournisseurs à optimiser les codecs et les applications synchronisées hors ligne. L'Afrique du Sud et le Nigéria pilotent des salons commerciaux hybrides pour les secteurs minier et fintech respectivement, signalant une courbe ascendante pour le marché régional des événements virtuels.

Paysage concurrentiel

Le marché des événements virtuels est fragmenté, peuplé de géants des UCaaS, de plateformes d'événements dédiées et de fournisseurs de cloud hyperscale. Zoom, Microsoft et Cisco s'appuient sur leurs bases d'utilisateurs intégrées et leur tarification groupée pour consolider leur part, limitant le taux de désabonnement grâce à la gestion des identités et à l'alignement des politiques informatiques. Les fournisseurs spécialisés tels que Cvent, ON24 et Hopin se différencient sur l'analyse des sponsors, la conception en marque blanche et la granularité de la mise en correspondance du public. Pendant ce temps, les hyperscalers comme Amazon Web Services et Microsoft Azure fournissent des blocs de construction composables que les développeurs d'entreprise assemblent en portails sur mesure, remportant des contrats dans des secteurs réglementés qui exigent un contrôle souverain. Les stratégies des fournisseurs convergent autour du déploiement de fonctionnalités d'IA générative, de la conformité spécifique aux secteurs verticaux et de l'expansion internationale.

Les flux de financement illustrent l'intensité concurrentielle. La Série D de 150 millions USD de Hopin soutient les déploiements en Asie-Pacifique, l'acquisition de Splash par Cvent intègre des modèles riches de microsites, et vFairs collabore avec les casques Meta Quest pour des halls d'exposition XR. Les acteurs plus modestes — Airmeet, Accelevents, BigMarker — courtisent les créateurs axés sur la communauté avec des modèles de partage des revenus et une cadence rapide de fonctionnalités, sous-cotant souvent les acteurs établis sur le prix. Les dépôts de brevets en analyse de sentiment et en accréditation par blockchain laissent entrevoir de futurs avantages concurrentiels, mais les délais de commercialisation restent incertains.

Les acheteurs réagissent en exigeant des API ouvertes et la compatibilité avec l'authentification unique pour éviter le verrouillage, élargissant le marché adressable pour les intergiciels d'intégration. Des espaces blancs subsistent dans les secteurs de la santé, de la finance et du secteur public, où des audits stricts dissuadent les fournisseurs moins matures. À mesure que les plateformes convergent sur les fonctionnalités de base de diffusion et de messagerie, la différenciation se déplace vers les insights de données, le retour sur investissement des sponsors et la présence immersive, forçant une innovation continue pour maintenir sa part sur le marché des événements virtuels.

Leaders du secteur des événements virtuels

Avaya LLC

6Connex Inc.

Alive Events Agency Pty Ltd

vFairs LLC

Zoom Video Communications Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Zoom Video Communications a étendu son Compagnon IA pour générer automatiquement des résumés de réunions et des points d'action au sein de sa suite Events.

- Décembre 2025 : Microsoft a intégré la traduction par IA générative pour les événements en direct dans Teams Premium, couvrant plus de 40 langues.

- Novembre 2025 : Cvent a acquis Splash pour 200 millions USD, ajoutant des outils de microsite brandé et d'automatisation des e-mails.

- Octobre 2025 : Cisco a lancé Webex Hologram, projetant des avatars 3D en taille réelle sans casque.

Périmètre du rapport mondial sur le marché des événements virtuels

Les événements virtuels sont des rassemblements, conférences, réunions ou expositions tenus entièrement en ligne ou dans un environnement numérique. Le marché étudié englobe les revenus provenant de la vente de divers événements virtuels, notamment les webinaires, les conférences diffusées en direct, les salons professionnels virtuels, les ateliers en ligne, les sessions de réseautage et les expositions virtuelles.

Le rapport sur le marché des événements virtuels est segmenté par plateforme (plateforme web, plateforme XR, déploiement cloud et déploiement sur site), type de service (services de communication, recrutement et mise en réseau, marketing et promotion, et formation et éducation), application (conférences et sommets, expositions/salons professionnels, lancements de produits et autres applications), type d'événement (webinaire, expositions virtuelles/foires/festivals, divertissement et festivals, réunions d'entreprise et autres types d'événements), secteur d'utilisation final (établissements d'enseignement, entreprises privées, gouvernement et secteur public, et autres secteurs d'utilisation final), source de revenus (parrainage, vente de billets et autres sources de revenus), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateforme web |

| Plateforme XR |

| Déploiement cloud |

| Déploiement sur site |

| Services de communication |

| Recrutement et mise en réseau |

| Marketing et promotion |

| Formation et éducation |

| Conférences et sommets |

| Expositions / Salons professionnels |

| Lancements de produits |

| Autres applications |

| Webinaire |

| Expositions virtuelles / Foires / Festivals |

| Divertissement et festivals |

| Réunions d'entreprise |

| Autres types d'événements |

| Établissements d'enseignement |

| Entreprises privées |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation final |

| Parrainage |

| Vente de billets |

| Autres sources de revenus |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par plateforme | Plateforme web | ||

| Plateforme XR | |||

| Déploiement cloud | |||

| Déploiement sur site | |||

| Par type de service | Services de communication | ||

| Recrutement et mise en réseau | |||

| Marketing et promotion | |||

| Formation et éducation | |||

| Par application | Conférences et sommets | ||

| Expositions / Salons professionnels | |||

| Lancements de produits | |||

| Autres applications | |||

| Par type d'événement | Webinaire | ||

| Expositions virtuelles / Foires / Festivals | |||

| Divertissement et festivals | |||

| Réunions d'entreprise | |||

| Autres types d'événements | |||

| Par secteur d'utilisation final | Établissements d'enseignement | ||

| Entreprises privées | |||

| Gouvernement et secteur public | |||

| Autres secteurs d'utilisation final | |||

| Par source de revenus | Parrainage | ||

| Vente de billets | |||

| Autres sources de revenus | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des événements virtuels ?

La taille du marché des événements virtuels a atteint 16,61 milliards USD en 2026 et est en passe de dépasser 27,65 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des événements virtuels ?

Les plateformes web ont dominé en 2025 avec une part du marché des événements virtuels de 48,43 %, reflétant l'accessibilité généralisée des navigateurs.

Quelle région connaît la croissance la plus rapide en matière d'adoption des événements virtuels ?

L'Asie-Pacifique devrait se développer à un TCAC de 12,45 % jusqu'en 2031, portée par les déploiements 5G et les mandats de numérisation gouvernementaux.

Comment les entreprises monétisent-elles les événements virtuels au-delà du parrainage ?

Les organisateurs superposent désormais les ventes de billets à niveaux, les salons de réseautage premium et les bibliothèques à la demande, soutenant un TCAC de 12,22 % dans les revenus de billets.

Quelles technologies stimulent l'engagement lors des événements virtuels ?

L'IA générative pour la traduction en temps réel, les environnements XR pour les démonstrations immersives et les moteurs de mise en correspondance par IA sont les principaux leviers d'engagement.

Quel est le principal frein auquel font face les plateformes d'événements virtuels ?

Des exigences renforcées en matière de sécurité des données et de confidentialité augmentent les coûts de conformité et ralentissent l'adoption dans les secteurs réglementés.

Dernière mise à jour de la page le: