Taille et part du marché de l'énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

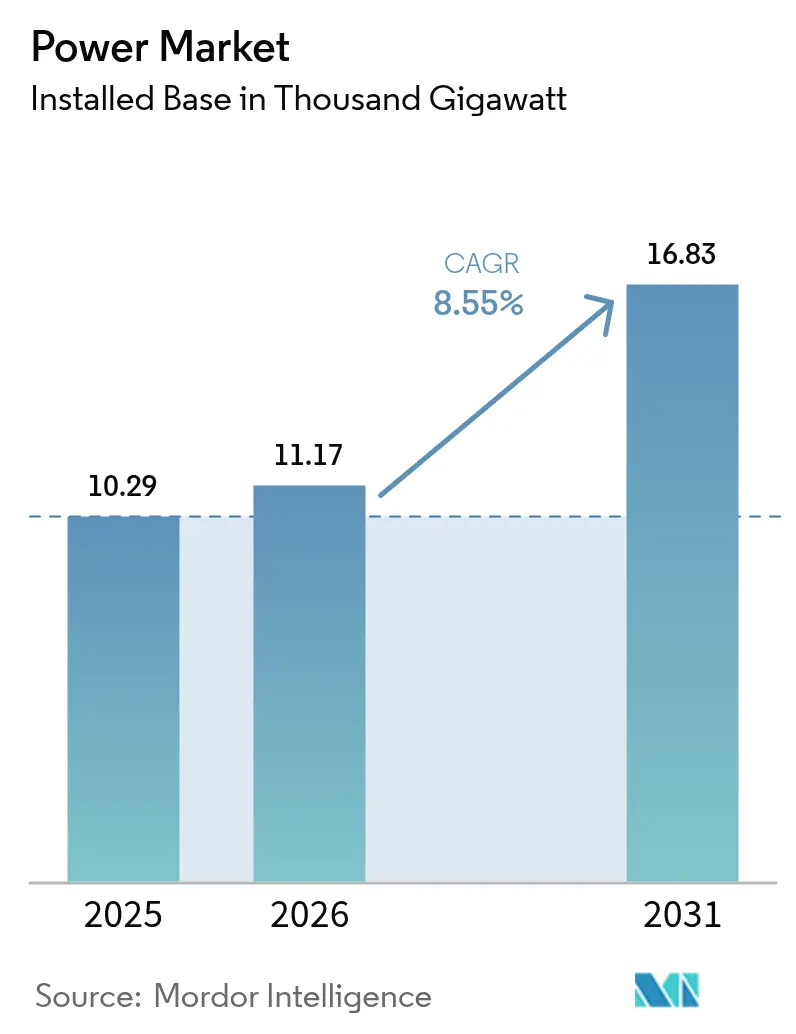

| Volume du Marché (2026) | 11.17 Mille gigawatts |

| Volume du Marché (2031) | 16.83 Mille gigawatts |

| Taux de croissance (2026 - 2031) | 8.55% CAGR |

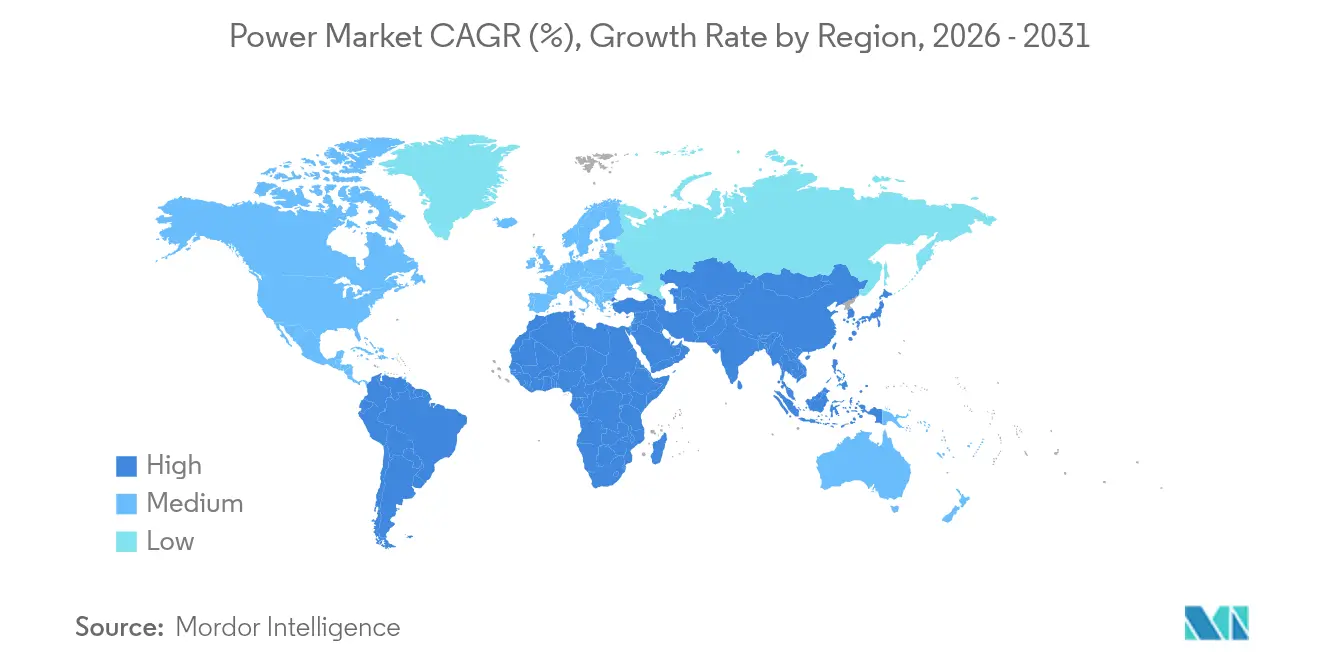

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie par Mordor Intelligence

Le marché de l'énergie était évalué à 10,29 milliers de gigawatts en 2025 et devrait croître de 11,17 milliers de gigawatts en 2026 pour atteindre 16,83 milliers de gigawatts d'ici 2031, à un CAGR de 8,55 % durant la période de prévision (2026-2031).

La croissance de la capacité découle d'une demande d'électricité en spirale, générée par le déploiement des centres de données, l'électrification industrielle et l'adoption précoce de l'hydrogène vert. Les énergies renouvelables représentent près de la moitié de toutes les nouvelles capacités et bénéficient de fortes baisses des coûts de stockage par batteries qui permettent une flexibilité du réseau sur plusieurs heures. Les fonds souverains et les fonds de pension continuent de canaliser 180 milliards USD chaque année dans des mises à niveau du réseau haute tension, renforçant la concurrence dans le segment du transport d'électricité. Dans le même temps, les goulets d'étranglement du réseau et la lenteur des procédures d'autorisation menacent de bloquer 23 % des projets d'énergie propre approuvés, révélant un décalage entre les ambitions de production et la préparation des infrastructures.

Points clés du rapport

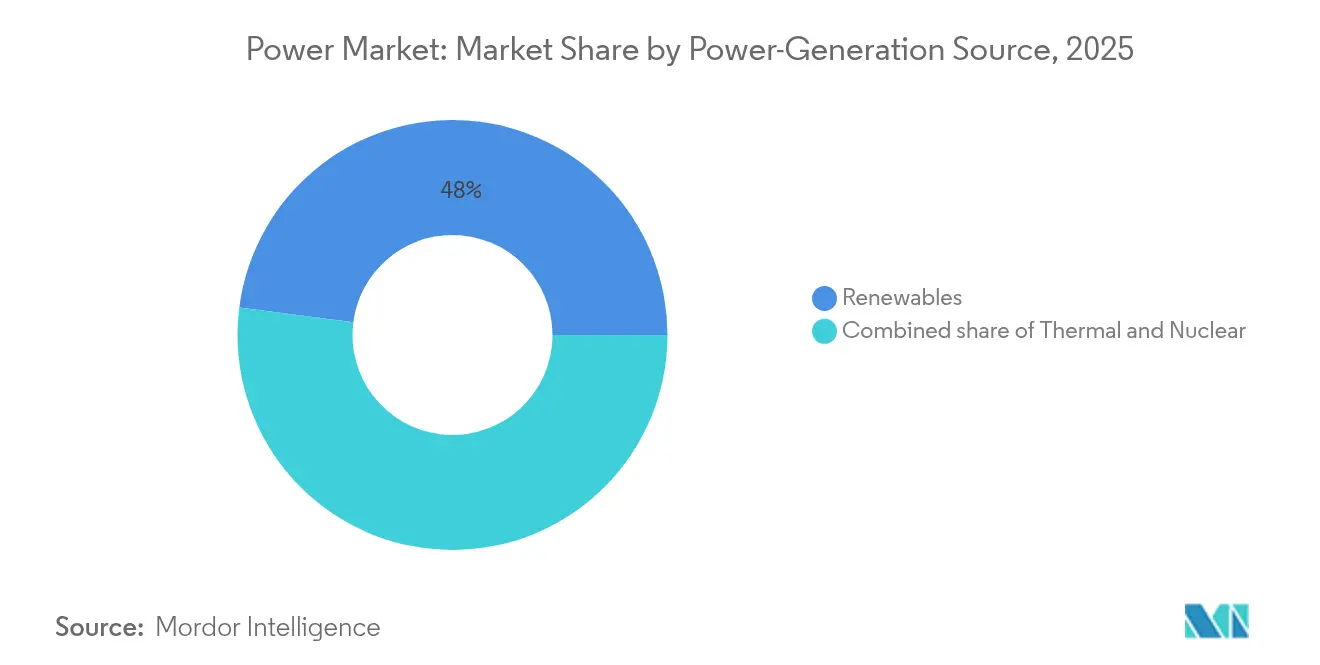

- Par source de production d'énergie, les énergies renouvelables détenaient 47,95 % de la part de revenus en 2025, tandis que l'éolien offshore devrait se développer à un CAGR de 23,10 % jusqu'en 2031.

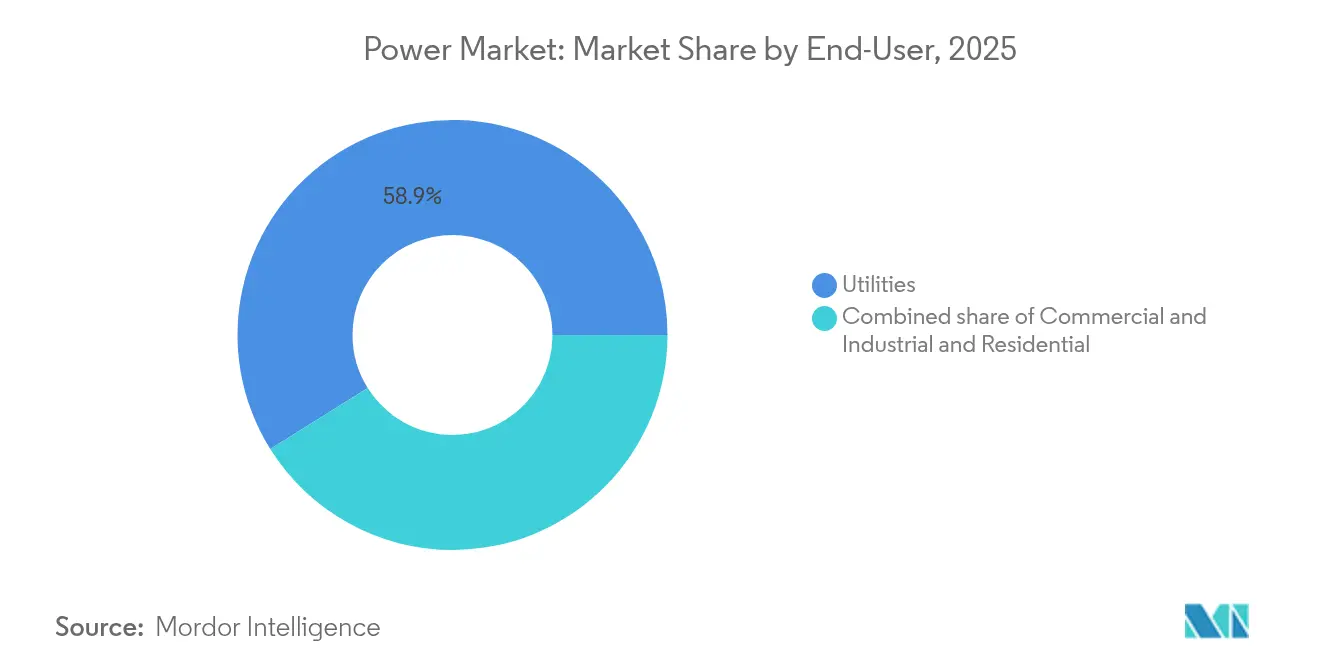

- Par utilisateur final, les services publics détenaient 58,90 % de la part du marché mondial de l'énergie en 2025, tandis que la demande résidentielle devrait croître à un CAGR de 12,35 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait une part de 44,20 % de la taille du marché mondial de l'énergie en 2025, et l'Amérique du Sud progresse à un CAGR de 15,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'énergie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion de la demande en électricité des centres de données | +2.1% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Électrification de la chaleur industrielle et des transports | +1.8% | Europe et Amérique du Nord en tête, Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Vagues de subventions gouvernementales pour l'énergie propre | +1.5% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Baisse rapide des coûts du stockage par batteries à l'échelle des services publics | +1.2% | Mondial, adoption la plus rapide en Asie-Pacifique et en Australie | Court terme (≤ 2 ans) |

| Déploiement de super-réseaux HVDC transfrontaliers | +0.9% | Europe, Amérique du Nord, certains corridors d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement d'électrolyseurs pour l'hydrogène vert | +0.7% | Europe, Moyen-Orient, Australie, Chili | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion de la demande en électricité des centres de données

Les centres de données ont consommé 460 TWh en 2024, soit l'équivalent de la charge annuelle totale de l'Argentine et représentant 2 % de l'électricité mondiale.[1]Agence internationale de l'énergie, "Consommation d'électricité dans les centres de données," iea.org Les campus hyperscale moyens consomment désormais 100 à 200 MW de puissance continue, contraignant les services publics à renégocier les règles d'interconnexion et à accélérer les mises à niveau des sous-stations. Les acheteurs institutionnels ont contractualisé 23,7 GW d'énergie propre en 2024, les géants de la technologie contournant les modèles d'approvisionnement des services publics traditionnels pour sécuriser des énergies renouvelables 24h/24 et 7j/7. La « data-center alley » de Virginie absorbe déjà 25 % de la production électrique de l'État, incitant les régulateurs à réviser les règles de participation aux marchés de capacité [PJM.com]. Ces charges concentrées augmentent le risque de stabilité de la tension et entraînent des prix premium dans les contrats de capacité qui se répercutent sur les tarifs au détail. Le marché mondial de l'énergie se recalibre donc autour de pics de charge de base localisés qui étaient rares il y a dix ans.

Électrification de la chaleur industrielle et des transports

Les fours à arc électrique ont capté 73 % des nouvelles capacités sidérurgiques en 2024, et les pompes à chaleur ont remplacé le gaz naturel dans 40 % des rénovations de chauffage industriel en Europe. Du côté de la mobilité, 14,1 millions de véhicules électriques ont ajouté 85 TWh de demande nette tout en fournissant 280 GWh de stockage véhicule-à-réseau qui ont contribué à écrêter les pics du soir. Les réseaux nordiques illustrent cette convergence : la synchronisation de la recharge des véhicules électriques et des cycles des pompes à chaleur industrielles crée des pics de consommation groupés dans le temps qui sont équilibrés par des signaux tarifaires granulaires et un dispatch basé sur l'intelligence artificielle. Les fonderies d'aluminium et les complexes chimiques se relocalisant déjà dans des zones riches en énergie éolienne pour bénéficier d'une énergie renouvelable bon marché et sécurisée, en contractant des achats sur 15 à 20 ans qui sous-tendent l'expansion locale du réseau de transport. Ces tendances se reproduisant à l'échelle mondiale, le marché mondial de l'énergie anticipe des hausses soutenues de 15 à 20 % de la consommation industrielle qui nécessiteront 45 milliards USD de renforcement annuel des réseaux de distribution.

Vagues de subventions gouvernementales pour l'énergie propre

Les États-Unis ont consacré 369 milliards USD aux incitations à l'énergie propre dans le cadre de la loi sur la réduction de l'inflation (Inflation Reduction Act), catalysant 272 GW de nouvelles annonces de projets en 2024. REPowerEU de l'Europe a canalisé 300 milliards EUR dans l'accélération des énergies renouvelables et le renforcement du réseau, tandis que la Chine visait 1 200 GW de nouvelles capacités vertes d'ici 2030 avec 440 milliards USD de prêts préférentiels. Les pics de demande induits par les subventions ont entraîné une hausse de 75 % des installations solaires aux États-Unis en 2024, mais les heures à prix négatifs ont dominé 67 % des échanges européens de gré à gré, révélant des défauts de conception du marché. Le regroupement géographique des incitations a également redessiné les cartes manufacturières, laissant 85 % de la production mondiale de modules photovoltaïques dans des pays qui subventionnent les usines locales. Ces asymétries de politique orientent le prochain cycle de croissance du marché mondial de l'énergie en dirigeant les capitaux vers les technologies et les régions riches en subventions.

Baisse rapide des coûts du stockage par batteries à l'échelle des services publics

Les coûts des packs de batteries ont chuté de 89 % depuis 2010, atteignant 132 USD/kWh en 2024, rendant les systèmes de 4 heures moins chers que les centrales à gaz à pointe dans 23 États américains. Les installations annuelles ont grimpé à 42 GW, menées par 22 GW en Chine et 9,4 GW aux États-Unis, et ont permis aux opérateurs de capturer des spreads de 180 USD/MWh entre le surplus solaire à midi et les rampes du soir. Le risque lié aux matières premières a toutefois augmenté, les prix du lithium ayant fluctué de 340 % au cours de l'année, élargissant les fourchettes de TRI des projets et suscitant un intérêt pour les technologies sodium-ion et fer-air. Pendant ce temps, les mandats de durée s'allongent ; la seule Californie exige 11,5 GW de stockage multi-journalier d'ici 2026 pour faire face aux longues périodes de faible production renouvelable. Ces vecteurs de coûts et de politique amplifient conjointement l'influence du stockage sur le marché mondial de l'énergie, faisant pencher decisément l'économie des nouvelles constructions vers les technologies propres.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement du réseau et retards d'autorisation | -1.40% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en minéraux critiques | -1.10% | Mondial, approvisionnement concentré dans quelques pays | Moyen terme (2-4 ans) |

| Augmentation du plafonnement des énergies renouvelables dans les réseaux saturés | -0.80% | Europe, Californie, certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Variabilité de la production hydroélectrique induite par le changement climatique | -0.60% | Mondial, sévère dans les régions sujettes à la sécheresse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement du réseau et retards d'autorisation

Les contraintes de transport ont mis hors service 127 GW d'énergies renouvelables prêtes à être déployées en 2024, se traduisant par un arriéré d'investissements de 340 milliards USD. Les files d'attente d'interconnexion aux États-Unis ont gonflé à 2 600 GW, soit cinq fois la capacité actuelle du réseau, les cycles d'étude moyens s'étendant à 5,2 ans.[2]Commission fédérale de réglementation de l'énergie, "Évaluation de la file d'attente d'interconnexion 2025," ferc.gov Les lignes transfrontalières européennes ont fonctionné à 95 % de leur capacité durant les heures venteuses, forçant 47 TWh de plafonnement, notamment en Espagne et en Allemagne. Les décideurs ont réagi en plafonnant les délais d'examen à 12 mois pour les projets pré-zonés dans le cadre de la loi européenne sur l'industrie zéro émission nette (EU Net-Zero Industry Act), mais l'opposition communautaire retarde encore un déploiement HVDC sur quatre. Si elles ne sont pas résolues, ces contraintes pourraient compromettre la trajectoire de décarbonation du marché mondial de l'énergie en différant les capitaux et en érodant la confiance des investisseurs.

Volatilité de la chaîne d'approvisionnement en minéraux critiques

Les prix du carbonate de lithium ont fluctué entre 17 000 et 58 000 USD par tonne en 2024, déstabilisant l'économie des appels d'offres pour les batteries et incitant à des stratégies de couverture de projets. La Chine contrôle 87 % du traitement des terres rares, exposant les fabricants de turbines éoliennes (OEM) au risque géopolitique. Les déficits en cuivre pourraient atteindre 6,5 millions de tonnes par an d'ici 2030, compte tenu des délais moyens de 16 ans pour les nouvelles mines. Des démocraties riches en ressources, dont l'Australie et le Canada, ont promis 28 milliards USD pour développer le raffinage, mais les autorisations environnementales ont déjà bloqué 34 % des mines de lithium proposées de plus de deux ans. La fragilité de la chaîne d'approvisionnement freine donc l'élan du marché mondial de l'énergie, augmentant l'incertitude des coûts pour les batteries, l'éolien et les conducteurs de réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source de production d'énergie : les énergies renouvelables stimulent l'expansion des capacités

Les énergies renouvelables représentaient 47,95 % de la capacité installée en 2025 et progressent à un CAGR de 13,70 % jusqu'en 2031, soutenues par un record de 346 GW de nouvelles installations solaires et 116 GW d'éolien mis en service au cours de l'année. Le photovoltaïque solaire, moins cher que le gaz marginal dans la plupart des régions, domine l'approvisionnement en journée et comprime les écarts de prix de pointe. L'éolien joue un rôle complémentaire durant les heures de soirée, bien que les défis d'intégration augmentent à mesure que la production variable dépasse 30 % des mix nationaux dans 15 pays. L'éolien offshore, croissant à un CAGR de 23,10 %, capte des sites en eau profonde grâce à des fondations flottantes, accélérant l'adoption au Japon, en Corée du Sud et en Californie. Parallèlement, les redémarrages nucléaires et les pilotes de petits réacteurs modulaires (PRM) ouvrent une voie naissante mais stratégique pour une production ferme et bas-carbone pouvant ancrer des contrats de chaleur industrielle. Les centrales à charbon et à fioul continuent de se retirer ou de se reconvertir ; 47 GW de capacité charbon ont annoncé des conversions de co-combustion à l'hydrogène en 2024, bien que la viabilité commerciale reste conditionnée à des prix du carbone supérieurs à 80 USD par tonne.

La forte pénétration des énergies renouvelables oriente la planification vers des actifs de flexibilité. Les opérateurs de réseaux dans le monde auront besoin de 2 800 milliards USD d'investissements cumulés pour les batteries, l'hydroélectricité par pompage, la réponse à la demande et l'expansion des interconnecteurs sur la période 2026-2031. L'intégration du stockage par batteries atténue le surplus solaire en milieu de journée, tandis que les liaisons HVDC transfrontalières déplacent le surplus éolien vers les centres de charge. Au fur et à mesure que ces leviers se développent, le marché mondial de l'énergie intègre la résilience grâce à des portefeuilles de ressources diversifiés plutôt qu'à la domination d'un seul combustible. L'essor des énergies renouvelables redéfinit donc l'allocation des capitaux, les cadres réglementaires et la formation des prix marchands dans les systèmes électriques mondiaux.

Par utilisateur final : la domination des services publics rencontre la croissance résidentielle

Les services publics ont conservé 58,90 % de la demande en 2025 et agissent en tant que gardiens du transport et du commerce de gros. Pourtant, le segment résidentiel croît à un CAGR de 12,35 % avec la prolifération des pompes à chaleur, des chargeurs pour véhicules électriques et du solaire en toiture dans les économies avancées. La production derrière le compteur a atteint 180 GW en 2024, et les agrégateurs de centrales électriques virtuelles tissent ces ressources en groupes dispatchables qui participent aux marchés en temps réel. Les acheteurs institutionnels, principalement les opérateurs de centres de données et les industries lourdes, ont signé 23,7 GW de contrats d'achat d'énergie renouvelable (PPA) au cours de l'année, contournant les services publics pour un accès direct aux centrales électriques. Ce changement comprime les revenus des services publics tirés des ventes volumétriques traditionnelles, mais libère de nouveaux flux de revenus dans les services réseau, l'orchestration du stockage et les tarifs dynamiques.

Les régulateurs évoluent en réponse, réduisant les crédits de net-metering et ajoutant des frais d'accès au réseau pour refléter les coûts d'entretien de la distribution. Les services publics répondent par des programmes de réponse à la demande et des systèmes de gestion des ressources énergétiques distribuées qui monétisent la flexibilité des prosommateurs. Pendant ce temps, les méga-charges industrielles telles que les électrolyseurs et les fours à arc électrique se regroupent près des hubs d'énergies renouvelables, nécessitant des interconnexions sur mesure et des réservations de capacité à long terme. Par conséquent, le marché mondial de l'énergie pivote des chaînes d'approvisionnement unidirectionnelles vers des flux bidirectionnels où chaque client peut simultanément consommer, stocker et produire de l'électricité. Ce paysage fluide oblige les acteurs historiques à affiner leur tarification, à développer leurs capacités numériques et à adopter des modèles d'affaires de type plateforme.

Analyse géographique

L'Asie-Pacifique a mené le marché mondial de l'énergie avec une part de capacité de 44,20 % en 2025, ancrée par le parc de 1 411 GW de la Chine et les 425 GW de l'Inde. La Chine a mis en service 216 GW de nouvelles énergies renouvelables au cours de l'année, davantage que la capacité installée de l'Allemagne, tout en ajoutant 47 GW de charbon pour préserver l'inertie du réseau. L'Inde, en revanche, équilibre ses ambitions solaires avec des appels d'offres régionaux pour les batteries visant 50 GWh de stockage d'ici 2026. Le Japon et la Corée du Sud misent sur l'éolien offshore et le nucléaire avancé pour réduire leur dépendance aux combustibles importés ; le Japon entend atteindre 45 GW de turbines offshore d'ici 2040, tandis que la Corée du Sud expérimente avec 12 GW de solaire flottant. La tension d'intégration de la région reste élevée, le plafonnement des énergies renouvelables dépassant 8,2 % dans le nord-ouest de la Chine en raison de capacités de transport limitées, soulignant l'urgence des lignes HVDC interprovinciales.

L'Amérique du Sud est apparue comme la tranche du marché mondial de l'énergie en expansion la plus rapide avec un CAGR de 15,10 %, propulsée par les hubs d'hydrogène vert au Chili et la demande de stockage réseau par batteries liée au lithium en Argentine et au Brésil. Le Brésil dispose de 195 GW de capacité installée, tirant parti de l'éolien et de l'hydroélectricité à faible coût pour décarboner les secteurs minier et agricole. L'essor solaire de l'Atacama au Chili alimente à la fois les charges minières et les terminaux d'exportation d'hydrogène, atteignant des coûts actualisés inférieurs à 30 USD/MWh. Au-delà des énergies renouvelables, le gaz de schiste de Vaca Muerta en Argentine soutient des ajouts de capacité ferme qui stabilisent un parc de production de plus en plus variable. Les interconnecteurs transfrontaliers, dont le HVDC Andes-Pacifique, permettent le commerce régional qui optimise l'hydroélectricité entre les saisons humides et sèches.

L'Europe a maintenu 22,80 % de la capacité mondiale en 2025, se concentrant sur la flexibilité et les mises à niveau de la sécurité énergétique après la crise gazière de 2022. L'Allemagne a installé 17 GW d'énergies renouvelables tout en s'appuyant sur l'hydroélectricité nordique et les importations nucléaires françaises pour équilibrer la fréquence. Le Royaume-Uni a ajouté 3,2 GW d'éolien offshore, consolidant son leadership dans les fondations flottantes. Pourtant, les réseaux matures font face à une saturation croissante ; les heures à prix négatifs se multiplient, les économies du stockage s'améliorent et les marchés de gros s'empressent de reconfigurer les périodes de règlement à cinq minutes. L'Amérique du Nord et le Moyen-Orient et l'Afrique accusent un retard de part mais représentent des perspectives de croissance prometteuses. Les États-Unis ont installé 32 GW d'énergies renouvelables en 2024, soutenus par les crédits fiscaux de l'IRA, et les Émirats arabes unis ont intégré 5,6 GW de solaire dans leur feuille de route de neutralité carbone 2071. La diversification régionale amortit donc le marché mondial de l'énergie contre les chocs politiques ou de ressources dans une seule géographie.

Paysage concurrentiel

La propriété de la production reste fragmentée même si le transport se consolide. Les entreprises publiques contrôlent 65 % des infrastructures de réseau, tandis que les développeurs privés détiennent la majeure partie des portefeuilles d'énergies renouvelables. Les 10 premiers ingénieurs-procureurs-constructeurs (EPC) solaires n'ont géré que 23 % des déploiements de 2024, signalant une faible concentration dans la production. À l'inverse, les équipements HVDC sont oligopolistiques : les trois plus grands fournisseurs ont expédié 67 % des stations de conversion l'année dernière. Des services publics comme Enel et NextEra continuent de céder leurs parcs charbon et gaz pour mettre l'accent sur les énergies renouvelables, le stockage et les plateformes numériques de réseau, indiquant des pivots stratégiques d'une orientation lourde en actifs vers une orientation de services.

La convergence technologique intensifie la rivalité. Les développeurs d'énergies renouvelables augmentées de batteries concurrencent désormais directement les producteurs thermiques dans les marchés de capacité. Les opérateurs de centrales électriques virtuelles agrègent le photovoltaïque en toiture, les chargeurs pour véhicules électriques et les appareils intelligents, gérant des portefeuilles multi-GW qui rivalisent avec les services publics de taille moyenne. Les dépôts de brevets dans le stockage à l'échelle du réseau ont bondi de 340 % en 2024, les entreprises chinoises dominant les nouvelles chimies et les entreprises européennes excellant dans l'électronique de puissance.[3]Organisation mondiale de la propriété intellectuelle, "Brevets mondiaux dans le stockage d'énergie 2025," wipo.int Les alliances stratégiques se multiplient : Google s'associe aux services publics du Nevada sur une réponse à la demande optimisée par intelligence artificielle qui réduit la charge de pointe de 15 %. Au fur et à mesure que les bassins de profit migrent des ventes d'énergie pures vers des solutions groupées, le marché mondial de l'énergie récompense les entreprises qui intègrent production, flexibilité et logiciel sous une interface client unique.

La structure du capital évolue également. Les fonds souverains et les investisseurs institutionnels de retraite privilégient les rendements basés sur des actifs réglementés dans le transport, acquérant des participations dans des lignes dorsales de l'Australie au Royaume-Uni. Les prêteurs en financement de projet, quant à eux, luttent contre les fluctuations des prix des matières premières qui compliquent l'économie des batteries et de l'éolien, resserrant les clauses de dette et relevant les seuils de couverture des intérêts. Les objectifs de décarbonation des entreprises stimulent les contrats d'achat d'énergie (PPA) hors bilan, créant une voie de financement parallèle en dehors des bases tarifaires traditionnelles des services publics. Dans l'ensemble, le tissu concurrentiel reste dynamique, façonné par la politique, la technologie et la finance, évoluant tous à des vitesses différentes selon les segments.

Leaders du secteur de l'énergie

State Grid Corporation of China

Electricité de France (EDF)

Enel SpA

Engie SA

Iberdrola SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Brookfield Asset Management a clôturé son Fonds de transition mondiale II à 20 milliards USD pour accélérer l'énergie propre, incluant 10 GW de projets renouvelables et de stockage en Inde via Evren. Les investisseurs clés comprennent ALTÉRRA (2 milliards USD) et Norges Bank (1,5 milliard USD), avec 3,5 milliards USD de co-investissements, totalisant 23,5 milliards USD levés.

- Octobre 2025 : La Chine a achevé le premier centre de données sous-marin alimenté par l'éolien au monde à Shanghai, utilisant l'éolien offshore et le refroidissement par eau de mer pour atteindre plus de 95 % d'électricité verte et un PUE de ≤ 1,15. L'installation de 24 MW démontre l'informatique subsea bas-carbone et ouvre la voie à un centre de données sous-marin alimenté par l'éolien offshore de 500 MW, soutenant l'objectif de Shanghai d'une capacité de calcul de 200 EFLOPS d'ici 2027.

- Août 2025 : ACWA Power a commencé les opérations commerciales d'un portefeuille de 2,7 GW de solaire photovoltaïque en Arabie saoudite, comprenant les projets Al Kahfah (1,4 GW), Ar Rass 2 (1 GW sur un total prévu de 2 GW) et SAAD 2 (365,7 MW sur 1,1 GW), en partenariat avec Badeel (PIF). Les projets d'une valeur de 12,2 milliards SAR (3,3 milliards USD) fournissent de l'électricité à la Saudi Power Procurement Company dans le cadre d'un accord d'achat signé en mai 2023.

- Juillet 2025 : ENGIE a mis en service intégralement la ferme éolienne Red Sea Wind Energy de 650 MW à Ras Ghareb, en Égypte, la plus grande du Moyen-Orient et de l'Afrique, alimentant plus d'un million de foyers et réduisant 1,3 million de tonnes de CO₂ par an. Développé par un consortium dirigé par ENGIE et soutenu par des financeurs internationaux, le projet fonctionne dans le cadre d'un PPA de 25 ans avec la Egyptian Electricity Transmission Company.

Périmètre du rapport mondial sur le marché de l'énergie

En général, la production d'électricité est le processus de génération de puissance électrique à partir de sources d'énergie primaires. Pour les services publics dans le secteur de l'électricité, la production d'électricité est le processus de livraison (transport, distribution, etc.) de l'électricité aux utilisateurs finaux ou de son stockage. La taille du marché et les prévisions pour chaque segment ont été réalisées en termes de capacité installée (GW). Le périmètre du rapport sur le marché de l'énergie comprend :

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire |

| Énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse et déchets, marémotrice) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Transport haute tension (supérieur à 230 kV) |

| Sous-transport (69 à 161 kV) |

| Distribution moyenne tension (13,2 à 34,5 kV) |

| Distribution basse tension (jusqu'à 1 kV) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source de production d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) | |

| Nucléaire | ||

| Énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse et déchets, marémotrice) | ||

| Par utilisateur final | Services publics | |

| Commercial et industriel | ||

| Résidentiel | ||

| Par niveau de tension de transport et de distribution (analyse qualitative uniquement) | Transport haute tension (supérieur à 230 kV) | |

| Sous-transport (69 à 161 kV) | ||

| Distribution moyenne tension (13,2 à 34,5 kV) | ||

| Distribution basse tension (jusqu'à 1 kV) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la capacité projetée du marché mondial de l'énergie d'ici 2031 ?

Le marché mondial de l'énergie devrait atteindre 16 829,74 GW d'ici 2031, reflétant un CAGR de 8,55 % par rapport aux niveaux de 2026.

Quelle région enregistre la croissance la plus rapide en matière de nouvelles capacités d'énergie ?

L'Amérique du Sud affiche la croissance la plus élevée, progressant à un CAGR de 15,10 % jusqu'en 2031 avec l'expansion de l'exploitation minière du lithium et des exportations d'hydrogène vert.

Quelle est la place dominante des énergies renouvelables dans les nouvelles capacités installées ?

Les énergies renouvelables ont fourni 73 % des ajouts de capacité de 2024 et détiennent déjà 47,95 % de la capacité installée, avec une perspective de CAGR de 13,70 %.

Pourquoi les centres de données reconfigurent-ils les modèles de demande en électricité ?

Les installations hyperscale consomment désormais jusqu'à 200 MW chacune et ont collectivement consommé 460 TWh en 2024, provoquant des pics de charge de base localisés et des mises à niveau du réseau.

Quel rôle joue le stockage par batteries dans la flexibilité du réseau ?

Les coûts des batteries à l'échelle des services publics sont tombés à 132 USD/kWh, permettant 42 GW d'installations mondiales en 2024 qui arbitrent le surplus d'énergies renouvelables vers les pics de demande du soir.

Dernière mise à jour de la page le: