Taille et part du marché des batteries au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

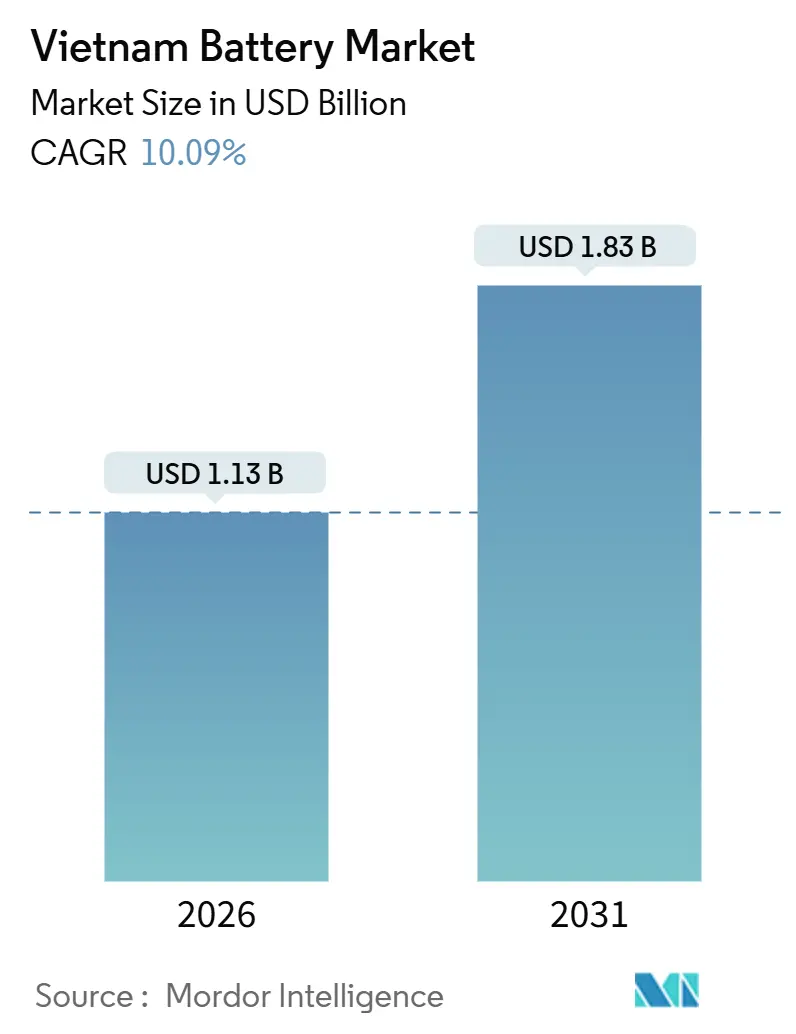

| Taille du Marché (2026) | 1.13 Milliards de dollars |

| Taille du Marché (2031) | 1.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.09% CAGR |

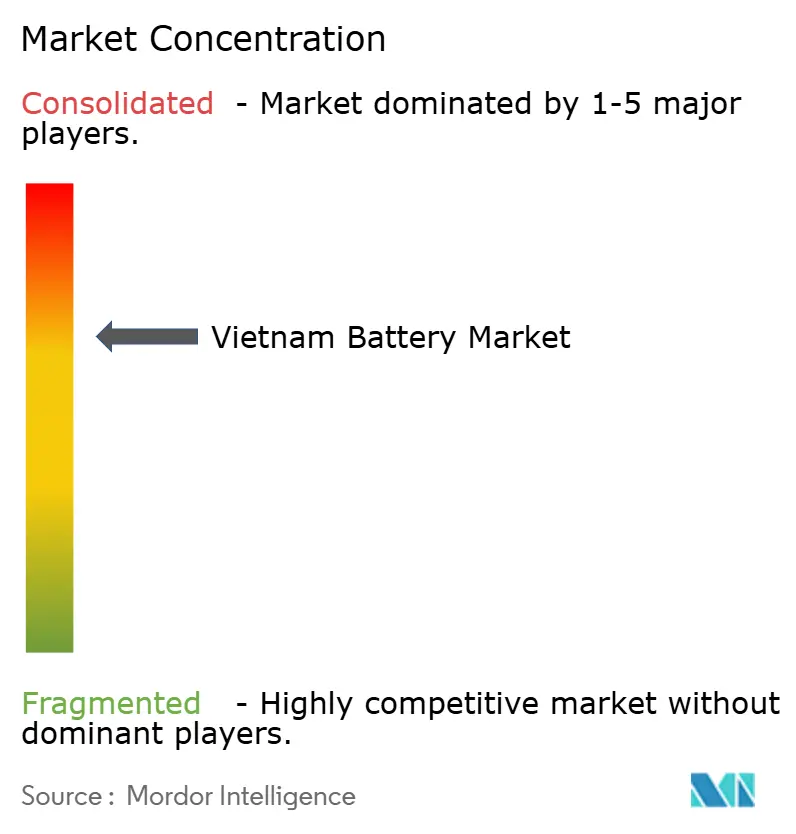

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries au Vietnam par Mordor Intelligence

La taille du marché des batteries au Vietnam est estimée à 1,13 milliard USD en 2026 et devrait atteindre 1,83 milliard USD d'ici 2031, à un TCAC de 10,09 % pendant la période de prévision (2026-2031).

La dynamique découle de l'adoption croissante des véhicules électriques (VE), des stratégies d'intégration verticale des conglomérats nationaux et de l'ambition du gouvernement d'ancrer la fabrication régionale de batteries. Les constructeurs automobiles conduits par VinFast ont livré près de 97 400 VE en 2024, soit plus du double de l'année précédente, signalant une adoption robuste du lithium-ion.[1]Anonyme, "VinFast livre 97 399 VE en 2024, en hausse de 192 % par rapport à l'année précédente," Reuters, reuters.com Les annonces d'investissement de LG Energy Solution et de Gotion High-Tech soulignent l'intérêt étranger croissant, tandis que la densification des réseaux 5G et l'expansion des centres de données diversifient la demande au-delà de la mobilité. Pourtant, le marché des batteries au Vietnam doit surmonter une dépendance aux importations de 80 à 100 % pour les matières premières essentielles et clarifier les modèles de revenus pour les systèmes de stockage d'énergie avant que la croissance puisse être pleinement libérée.[2]Banque asiatique de développement, "Diversification de la chaîne d'approvisionnement des batteries lithium-ion au Vietnam," adb.org

Principaux enseignements du rapport

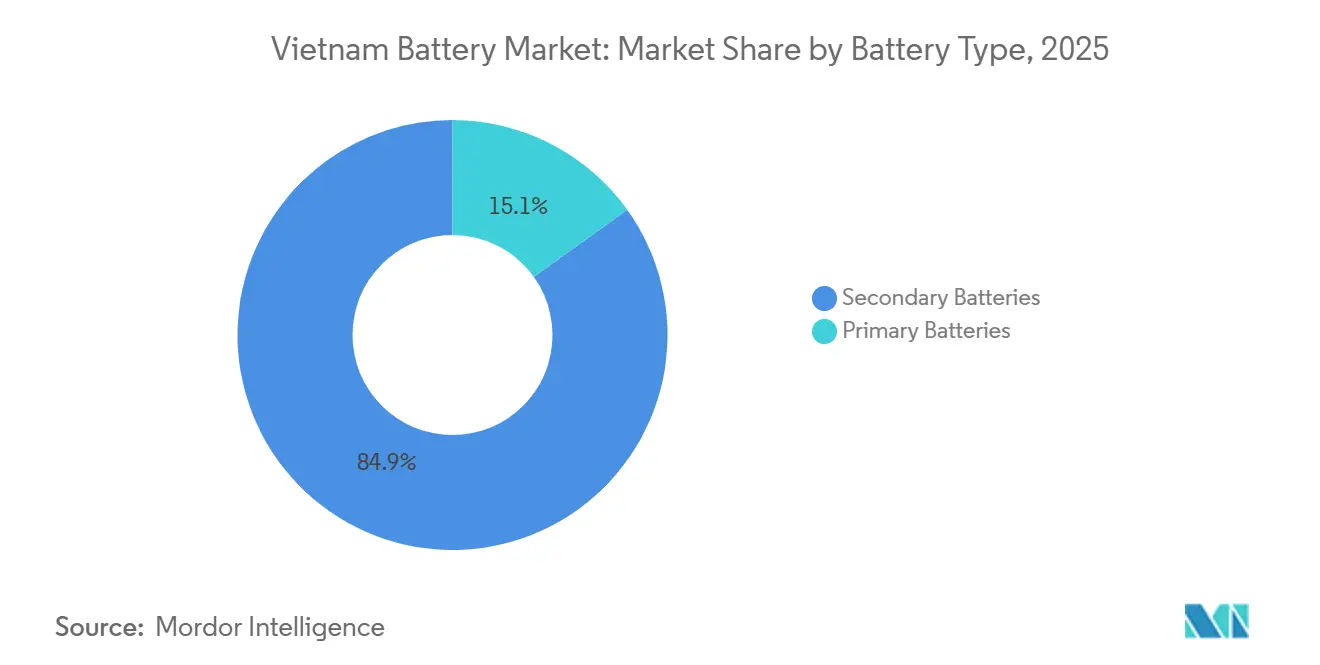

- Par type de batterie, les solutions rechargeables secondaires détenaient 84,9 % de la part du marché des batteries au Vietnam en 2025 ; les piles primaires arrivaient en retrait à 15,1 % et ne progressent qu'à un TCAC de 1,4 % jusqu'en 2031.

- Par technologie, les plateformes à état solide devraient afficher un TCAC de 29,8 % jusqu'en 2031, tandis que le lithium-ion conservait 55,2 % de la part du marché des batteries au Vietnam en 2025.

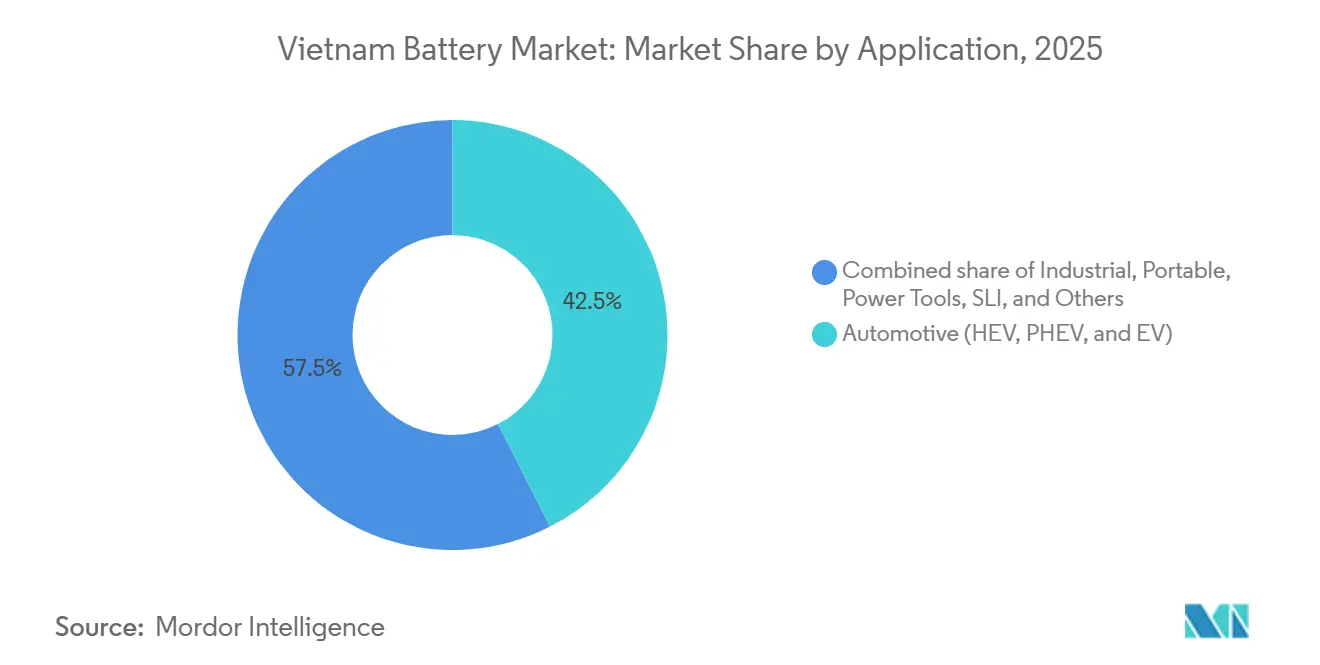

- Par application, l'automobile a capté 42,5 % de la taille du marché des batteries au Vietnam en 2025 et progresse à un TCAC de 13,3 % jusqu'en 2031.

- VinES et sa coentreprise avec Gotion représentaient la plus grande capacité nationale engagée en cellules VE à 5 GWh en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des prix des cellules lithium-ion | +2.1% | National, avec un effet plus marqué dans les segments des motos électriques sensibles aux prix et des onduleurs industriels | Moyen terme (2 à 4 ans) |

| Essor de l'adoption des VE et des vélos électriques | +3.5% | National, concentré à Hanoi et Hô Chi Minh-Ville ; répercussions à Da Nang et Cân Thơ | Court terme (≤ 2 ans) |

| Incitations gouvernementales à la fabrication locale | +1.8% | National, avec des zones prioritaires à Hà Tĩnh, Hai Phong et les corridors industriels du sud | Moyen terme (2 à 4 ans) |

| Expansion de la demande de secours pour la 5G et les centres de données | +1.2% | Centres urbains (Hanoi, Hô Chi Minh-Ville) et pôles côtiers de centres de données | Moyen terme (2 à 4 ans) |

| Investissements d'intégration verticale VinFast/VinES | +2.3% | National, ancré par l'usine de cellules de Hà Tĩnh et l'assemblage de véhicules à Hai Phong | Court terme (≤ 2 ans) |

| Diversification de la chaîne d'approvisionnement loin de la Chine | +1.6% | National, avec des nœuds logistiques transfrontaliers dans les provinces du nord frontalières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des prix des cellules lithium-ion

Les coûts des modules pour les systèmes lithium-fer-phosphate sont passés sous les 100 USD par kWh en 2023, et les moyennes mondiales devraient encore baisser de 40 % d'ici 2030.[3]Agence internationale de l'énergie, "Perspectives mondiales des VE 2024," iea.org Les dépenses en matériaux dominent l'économie des cellules, de sorte que des cathodes moins chères se traduisent rapidement par des prix de véhicules et de stockage plus bas. Le segment des motos électriques du Vietnam, déjà le quatrième au monde, devient compétitif en termes de prix face aux scooters à essence de 125 cc une fois que les modules atteignent 80 USD par kWh, accélérant le remplacement des deux-roues. Les utilisateurs industriels voient les délais de récupération tomber sous les trois ans lorsqu'ils remplacent les batteries plomb-acide régulées par soupape par du lithium-ion, stimulant les mises à niveau des alimentations sans interruption. Le plan de Hô Chi Minh-Ville de convertir 400 000 motos à la propulsion électrique à partir de 2026 permettra de vérifier si la baisse des prix des cellules convertit les intentions en adoption de masse.

Essor de l'adoption des VE et des vélos électriques

Les voitures électriques ont capté environ 40 % des ventes de nouvelles voitures particulières en 2025, un niveau inégalé en Asie du Sud-Est et porté presque entièrement par la montée en puissance nationale de VinFast. L'interdiction par Hanoi des motos à combustible fossile à l'intérieur du Boulevard périphérique 1 à partir de juillet 2026 constitue un catalyseur réglementaire pour l'électrification des deux-roues, tandis que les contraintes budgétaires reportent une conversion similaire des flottes de bus publics. La concurrence dans les motos électriques reste intense, les marques chinoises telles que Yadea rivalisant avec les assembleurs locaux sur les architectures d'échange de batteries et de recharge par câble. Les modèles haut de gamme utilisent des modules lithium-ion échangeables, tandis que les options à très faible coût s'accrochent au plomb-acide, bifurquant les besoins d'approvisionnement. La Décision 876/QD-TTg mandate en outre 50 % d'électrification des transports urbains d'ici 2030, consolidant la demande à long terme.[4]Bureau du gouvernement, "Décision 876/QD-TTg sur l'électrification des transports urbains," chinhphu.vn

Incitations gouvernementales à la fabrication locale

La stratégie en matière de batteries de Hanoi associe des avantages fiscaux préférentiels, des allègements de baux fonciers et des exonérations de droits d'importation à des projets dans des zones économiques sélectionnées, notamment Hà Tĩnh et Hai Phong. Ces mesures incitatives ont contribué à attirer l'usine de lithium-fer-phosphate VinES-Gotion de 5 GWh et ont scellé le protocole d'accord de LG Energy Solution avec Kim Long Motor ciblant 1 GWh à Huế d'ici mi-2026. Les incitations à la fabrication stipulent également des taux de localisation qui poussent les fournisseurs à construire des lignes de modules et de packs à l'intérieur du Vietnam. La clarté de la politique sur les déchets et le recyclage des batteries en vertu de la Circulaire 02/2022/TT-BTNMT, bien que naissante, signale une orientation sur l'ensemble du cycle de vie qui attire les multinationales soumises à l'examen ESG. Si elles sont pleinement mises en œuvre, les leviers fiscaux pourraient réduire suffisamment les coûts en capital pour compenser les primes sur les importations de matières premières.

Investissements d'intégration verticale VinFast/VinES

Le complexe de cellules de Hà Tĩnh de VinES sous-tend le plan de VinFast de dépasser 200 000 VE par an d'ici 2027. Le pipeline de financement de 2 milliards USD de Vingroup illustre un engagement élevé mais concentre le risque de volume sur un seul constructeur automobile. Les déploiements pilotes de stockage d'énergie par batterie dans le complexe touristique Vinpearl témoignent de l'ambition de diversifier les sources de revenus, bien que l'absence d'un marché de services auxiliaires entrave les rendements. Le partenariat de VinFast avec ProLogium vise à commercialiser des cellules à état solide au sulfure avec une densité énergétique de 800 Wh par litre d'ici 2029, offrant un avantage local de premier intervenant si les calendriers sont respectés. Une intégration verticale réussie pourrait façonner une chaîne d'approvisionnement nationale défendable, mais la pénétration des exportations en Amérique du Nord et en Europe reste un risque d'exécution.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépendance au pompage-turbinage plutôt qu'aux SESS | -1.4% | National, avec l'effet le plus fort dans les provinces du nord riches en hydroélectricité | Moyen terme (2 à 4 ans) |

| Base limitée de matières premières nationales | -1.9% | National, affectant toute la production de cellules et de cathodes lithium-ion | Long terme (≥ 4 ans) |

| Réglementations plus strictes sur les déchets dangereux | -0.8% | National, avec un renforcement accru dans les zones urbaines et industrielles | Court terme (≤ 2 ans) |

| Goulets d'étranglement de raccordement au réseau pour les grands systèmes de stockage d'énergie | -1.1% | National, concentré dans les provinces à forte pénétration des énergies renouvelables | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance au pompage-turbinage plutôt qu'aux SESS

Le Plan révisé de développement électrique VIII du Vietnam cible jusqu'à 16,3 GW de stockage par batterie d'ici 2030, mais la préférence historique pour le pompage-turbinage maintient les projets lithium-ion en marge. La durée de décharge plus longue du pompage-turbinage et sa durée de vie multi-décennale séduisent les planificateurs, tandis que le point fort du lithium-ion réside dans la régulation fréquentielle de courte durée. Électricité du Vietnam a lancé un pilote de 50 MW/50 MWh en 2024 mais n'a pas encore publié de codes normalisés de raccordement au réseau pour les opérateurs indépendants. Sans marché de services auxiliaires de gros, les développeurs s'appuient uniquement sur l'arbitrage du tarif en heures pleines/creuses, ce qui passe rarement les seuils d'investissement à 250-350 USD par kWh installé. Le déploiement à l'échelle du réseau accuse ainsi du retard même à mesure que l'écrêtage de l'énergie solaire et éolienne augmente dans les provinces à forte pénétration.

Base limitée de matières premières nationales

Le Vietnam dispose de réserves importantes de nickel et de graphite mais manque de capacité de raffinage, ce qui entraîne une dépendance quasi totale aux composés de lithium et aux matériaux cathodiques importés. La demande nationale projetée de 46,9 GWh d'ici 2030 nécessitera environ 9 400 t d'équivalent carbonate de lithium et 23 500 t de poudres cathodiques chaque année. L'exposition aux chaînes d'approvisionnement chinoises présente des risques de prix et géopolitiques. Les règles de responsabilité élargie des producteurs en vertu de la Loi sur la protection de l'environnement de 2020 et de la Circulaire 02/2022/TT-BTNMT imposent la collecte des déchets de batteries, mais le recyclage hydrométallurgique reste embryonnaire, limitant la récupération de matériaux en circuit fermé. En l'absence d'investissements en amont ou d'accords d'enlèvement avec des mineurs australiens ou chiliens, le marché des batteries au Vietnam reste un centre d'assemblage de cellules plutôt qu'une puissance intégrée verticalement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : les batteries rechargeables dominent dans un contexte d'essor des VE

Les batteries rechargeables secondaires détenaient 84,9 % de la part du marché des batteries au Vietnam en 2025 et progressent à un TCAC de 11,5 % jusqu'en 2031, surpassant la croissance globale. Cette poussée reflète la montée en puissance des volumes de VinFast, la prolifération des motos électriques et les mises à niveau des tours 5G passant du plomb-acide au lithium-ion. Les acheteurs d'alimentation de secours industrielle valorisent désormais une durée de vie de 3 000 cycles et une maintenance réduite, écartant les batteries plomb-acide régulées par soupape des armoires de télécommunication. L'installation prévue de 2 GWh de T&T Group pour les produits de stockage, devant passer à 10 GWh, illustre la confiance croissante dans la demande de batteries rechargeables.

Les piles primaires ont maintenu une part de 15,1 % en 2025, concentrées dans les capteurs à distance, les dispositifs médicaux et les biens de consommation à faible consommation, où la durée de conservation prime sur les coûts de cycle. Pourtant, la transition vers la charge USB-C et les nœuds IoT à récupération d'énergie plafonne la croissance. La dynamique des batteries rechargeables implique une demande incrémentielle de près de 8 GWh d'ici 2031, faisant pression sur les producteurs nationaux pour sécuriser l'approvisionnement en cathodes même si les volumes automobiles dominent. La taille du marché des batteries au Vietnam pour les batteries rechargeables pourrait donc dépasser 1,5 milliard USD d'ici 2031 si les objectifs de localisation sont atteints.

Par technologie : la disruption de l'état solide plane sur le Li-Ion

Le lithium-ion conservait 55,2 % de part en 2025, mais les chimies à état solide devraient afficher un TCAC fulgurant de 29,8 %, le plus élevé parmi toutes les plateformes. Le plomb-acide servait encore 28 % de la demande dans les niches de démarrage-éclairage-allumage et de traction industrielle en raison de son faible coût d'investissement et de ses solides filières de recyclage. L'hydrure métallique de nickel, le nickel-cadmium, le sodium-soufre et les batteries à flux représentaient ensemble moins de 7 %, confinés à des cas d'usage spécialisés.

L'avancée de l'état solide dépend des lignes pilotes de ProLogium et de SK On qui promettent une densité énergétique de 800 Wh par litre d'ici 2029. L'élimination des électrolytes liquides inflammables répond au risque d'emballement thermique, un différenciateur de sécurité critique pour les bus et le stockage à haute capacité. Les premiers volumes à état solide du Vietnam alimenteront vraisemblablement les modèles VE haut de gamme de VinFast, créant une première ancre de demande locale. La taille du marché des batteries au Vietnam pour l'état solide pourrait approcher les 400 millions USD d'ici 2031 si les calendriers de commercialisation sont respectés.

Par application : l'automobile en tête tandis que l'industrie se stabilise

L'automobile a capté 42,5 % de la taille du marché des batteries au Vietnam en 2025 et devrait progresser à un TCAC de 13,3 % jusqu'en 2031, ajoutant environ 5 GWh de demande incrémentielle. L'interdiction des motos à combustible fossile à Hanoi à l'intérieur du Boulevard périphérique 1 et le plan de conversion de 400 000 unités à Hô Chi Minh-Ville intensifient la consommation des deux-roues, tandis que VinFast cible la croissance des exportations. Les batteries stationnaires industrielles représentaient 35 % de la demande mais affichent un TCAC plus faible de 8 % car les revenus du stockage d'énergie restent contraints par la réglementation. L'électronique portable détenait une part de 18 %, croissant de 6 % par an à mesure que les appareils pliables et les lunettes de réalité augmentée augmentent la capacité par unité malgré la maturité de la pénétration des smartphones.

Les outils électriques et les segments résiduels de démarrage-éclairage-allumage se combinent pour 5 %, montrant une expansion minimale. La part du marché des batteries au Vietnam pondérée vers l'automobile expose l'écosystème aux fluctuations cycliques des voitures particulières et au risque d'exécution des exportations de VinFast, soulignant les besoins de diversification vers les segments industriels et de réseau une fois que la clarté réglementaire s'améliorera.

Analyse géographique

Les provinces du nord dirigées par Hanoi, Hai Phong et Hà Tĩnh représentent près des deux tiers de la demande du marché des batteries au Vietnam, ancrées par la gamme de véhicules de VinFast et le futur complexe de cellules de VinES. La proximité de la frontière du Guangxi en Chine permet des importations en flux tendu de cathodes et de systèmes de gestion de batterie (BMS), mais présente une exposition géopolitique. Les zones sud autour de Hô Chi Minh-Ville fournissent des modules d'électronique grand public mais manquent d'engagements majeurs en cellules VE, bien que le lancement du centre de données de Google Cloud en 2024 ait stimulé les mises à niveau des onduleurs lithium-ion.

Le Vietnam central, notamment Huế et Da Nang, émerge comme un pôle secondaire à la suite de la collaboration de LG Energy Solution avec Kim Long Motor. Les lacunes infrastructurelles, notamment les ports à faible tirant d'eau et la fiabilité intermittente du réseau électrique, limitent l'échelle pour l'instant. Les provinces rurales du delta du Mékong sont en retard en raison de la rareté des réseaux de recharge, bien que les bateaux de pêche électriques et les machines agricoles représentent des opportunités de niche si les coûts des batteries baissent encore de 30 % d'ici 2028. Au sein de l'ASEAN, le Vietnam est en concurrence avec le pipeline de projets de batteries de 1,4 milliard USD de la Thaïlande et les gigafactories ancrées dans le nickel de l'Indonésie. Les réserves locales de terres rares confèrent un avantage comparatif futur pour l'approvisionnement en aimants de moteurs, mais l'absence de ressources en lithium maintient le pays dépendant des importations.

Paysage concurrentiel

Le marché des batteries au Vietnam présente une fragmentation modérée. Les acteurs historiques du plomb-acide tels que GS Battery Vietnam, PINACO et Vision Group dominent encore les niches de démarrage-éclairage-allumage et de traction. Dans le lithium-ion, Samsung SDI et Panasonic Energy exploitent des lignes d'électronique grand public, tandis que la coentreprise VinES-Gotion détient la plus grande capacité nationale engagée en cellules VE à 5 GWh. Le projet de modules à Huế de LG Energy Solution vise 80 % de localisation pour satisfaire les éventuelles règles de contenu liées aux incitations.

La dynamique concurrentielle se bifurque selon la technologie. Les multinationales investissent dans les chimies à état solide et à haute teneur en nickel, recherchant le leadership en matière de performances. Les entreprises nationales et les acteurs chinois se concentrent sur les modules de lithium-fer-phosphate optimisés en coûts pour les motos électriques et le stockage distribué. Un espace blanc persiste dans le stockage à l'échelle du réseau où aucun fournisseur dominant n'a émergé en raison de l'ambiguïté réglementaire. Les premiers intervenants dans les batteries à flux ou sodium-soufre pourraient sécuriser des niches de longue durée une fois que la tarification des services auxiliaires se matérialisera.

Les mouvements stratégiques en 2025 comprenaient le protocole d'accord de LG Energy Solution avec Kim Long Motor, l'usine pilote à état solide de SK On et le déploiement pilote de système de stockage d'énergie par batterie (SESS) de VinES, signalant tous un glissement de la dépendance aux importations vers une profondeur de fabrication locale. Les acteurs du marché qui accélèrent la R&D ou sécurisent l'approvisionnement en matériaux en amont défendront leurs parts à mesure que les cycles technologiques se raccourcissent.

Leaders du secteur des batteries au Vietnam

Vision Group

PINACO

GS Battery Vietnam Co. Ltd

Leoch Battery Corporation

Heng Li (Vietnam) Battery Technology Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : SK On a ouvert une installation pilote à état solide et a avancé la commercialisation à 2029.

- Août 2025 : LG Energy Solution a signé un protocole d'accord d'approvisionnement en cellules avec Kim Long Motor, ciblant une capacité de 1 GWh et 80 % de localisation d'ici le deuxième trimestre 2026.

- Juillet 2025 : Hanoi a émis une interdiction des motos à combustible fossile à l'intérieur du Boulevard périphérique 1, effective à partir de juillet 2026.

- Mai 2025 : Hô Chi Minh-Ville a détaillé des plans pour convertir 400 000 motos à la propulsion électrique à partir de 2026.

- Avril 2025 : T&T Group a annoncé une coentreprise de produits de stockage de 2 GWh, devant passer à 10 GWh.

Périmètre du rapport sur le marché des batteries au Vietnam

Une batterie est un dispositif qui convertit l'énergie chimique contenue dans ses matériaux actifs directement en énergie électrique par le biais d'une réaction électrochimique d'oxydoréduction (redox).

Le marché des batteries au Vietnam est segmenté par type de batterie, technologie et application. Par type de batterie, le marché est divisé en batteries primaires et batteries secondaires. Par technologie, le marché est segmenté en batteries plomb-acide, batteries lithium-ion et autres types de batteries. Par application, le marché est segmenté en automobile, industriel, portable, outils électriques et autres applications. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Batteries primaires |

| Batteries secondaires |

| Plomb-acide |

| Li-Ion |

| Hydrure métallique de nickel |

| Nickel-cadmium |

| Sodium-soufre |

| État solide |

| Batterie à flux |

| Chimies émergentes |

| Automobile (VHE, VHRE et VE) |

| Industriel (Traction, Stationnaire (Télécommunications, Onduleurs, Systèmes de stockage d'énergie), etc.) |

| Portable (Électronique grand public, etc.) |

| Outils électriques |

| SLI |

| Autres applications |

| Par type de batterie | Batteries primaires |

| Batteries secondaires | |

| Par technologie | Plomb-acide |

| Li-Ion | |

| Hydrure métallique de nickel | |

| Nickel-cadmium | |

| Sodium-soufre | |

| État solide | |

| Batterie à flux | |

| Chimies émergentes | |

| Par application | Automobile (VHE, VHRE et VE) |

| Industriel (Traction, Stationnaire (Télécommunications, Onduleurs, Systèmes de stockage d'énergie), etc.) | |

| Portable (Électronique grand public, etc.) | |

| Outils électriques | |

| SLI | |

| Autres applications |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des batteries au Vietnam en 2026 ?

La taille du marché des batteries au Vietnam s'élevait à 1,13 milliard USD en 2026.

Quelle technologie de batterie connaît la croissance la plus rapide au Vietnam ?

Les batteries à état solide devraient croître à près de 30 % par an jusqu'en 2031, dépassant le lithium-ion et le plomb-acide.

Quelle part de la demande de batteries au Vietnam provient des usages automobiles ?

Les applications automobiles détenaient 42,5 % de la demande du marché en 2025 et restent le plus grand segment unique.

Pourquoi l'approvisionnement en matières premières est-il un risque pour les fabricants de batteries vietnamiens ?

Le Vietnam importe 80 à 100 % du lithium et la plupart des intrants cathodiques, exposant les producteurs à la volatilité des prix et aux chocs d'approvisionnement géopolitiques.

Quelles incitations existent pour la fabrication locale de batteries ?

Le gouvernement offre des exonérations fiscales, des exemptions de droits de douane et des remises sur les baux fonciers dans des zones prioritaires telles que Hà Tĩnh et Hai Phong.

Quand le stockage d'énergie par batterie à grande échelle deviendra-t-il viable ?

Le déploiement généralisé attend une tarification claire des services auxiliaires et des règles normalisées de raccordement au réseau, attendues après 2027.

Dernière mise à jour de la page le: