Taille et part du marché de l'énergie en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

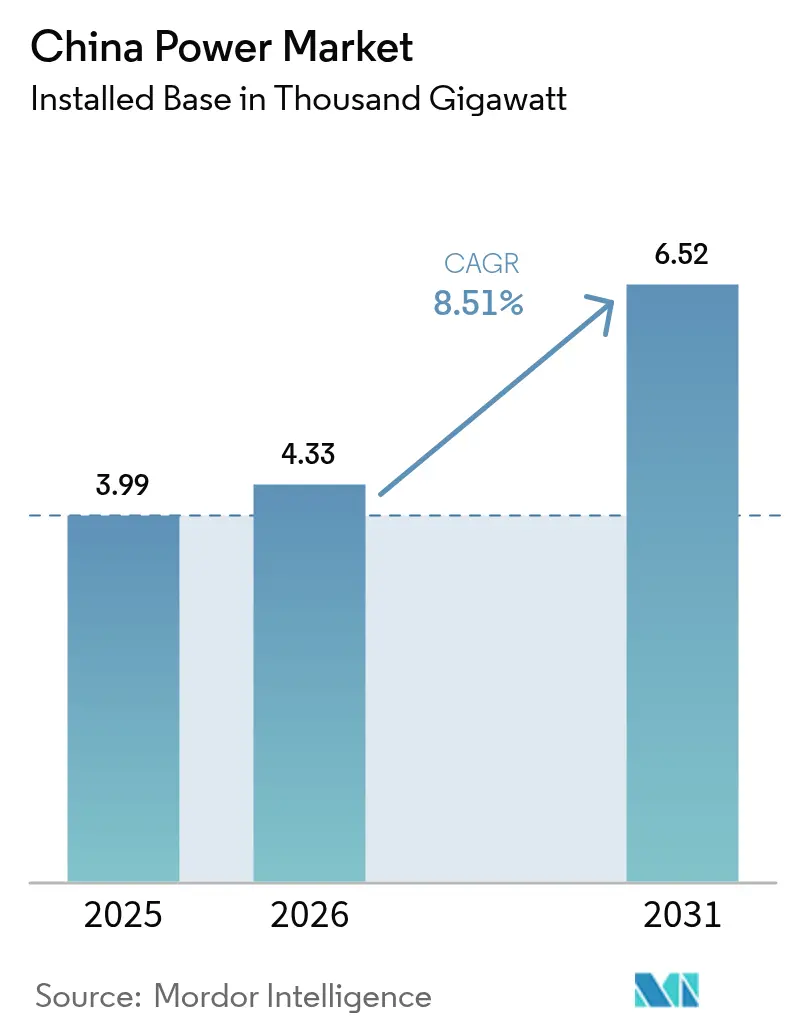

| Taille du marché de l'année de base (2025) | 3.99 Mille gigawatts |

| Volume du Marché (2026) | 4.33 Mille gigawatts |

| Volume du Marché (2031) | 6.52 Mille gigawatts |

| Taux de croissance (2026 - 2031) | 8.51% CAGR |

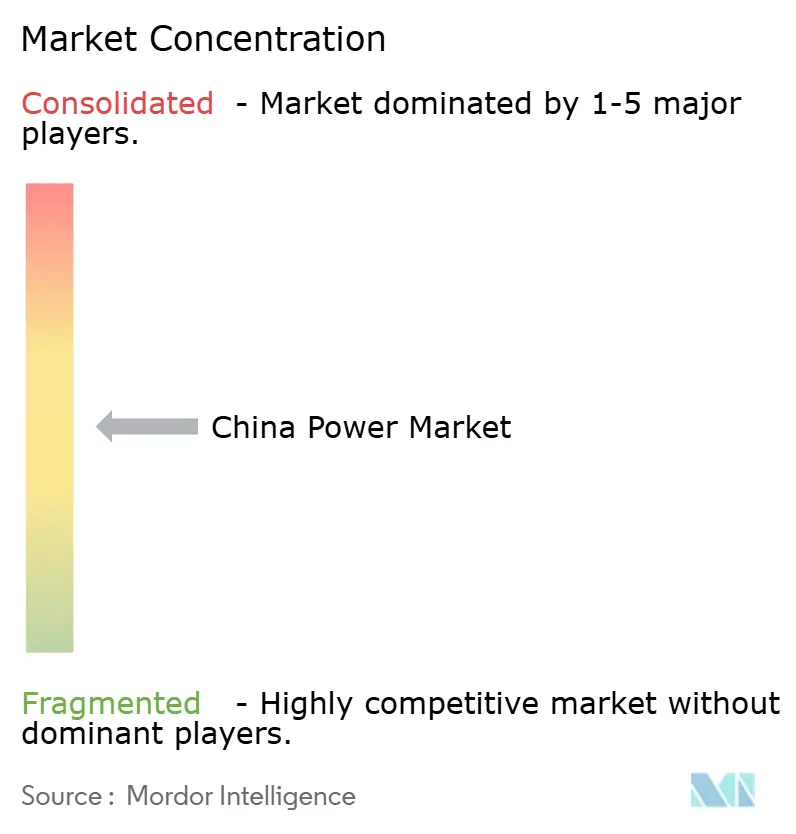

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie en Chine par Mordor Intelligence

La taille du marché de l'énergie en Chine devrait passer de 3,99 mille gigawatts en 2025 à 4,33 mille gigawatts en 2026 et est prévue pour atteindre 6,52 mille gigawatts d'ici 2031 à un TCAC de 8,51 % sur la période 2026-2031.

Les installations rapides de capacités solaires et éoliennes, le déploiement agressif de lignes de transmission à ultra-haute tension (UHT), ainsi que l'électrification des transports et de l'industrie reconfigurent la dynamique offre-demande. Des instruments de politique tels que les certificats d'électricité verte, les projets pilotes de paiement de capacité et les quotas provinciaux d'énergies renouvelables accélèrent la transition du charbon vers l'énergie propre, tout en ouvrant de nouveaux canaux de revenus pour les propriétaires d'actifs. La concurrence s'intensifie alors que les grands groupes publics poursuivent des clusters hybrides renouvelables-plus-stockage, et que les entreprises technologiques pénètrent les niches du stockage d'énergie et de la réponse à la demande. La sophistication croissante des marchés de gros, conjuguée à la chute des coûts des équipements, positionne le marché de l'énergie en Chine pour devenir le premier « électro-État » mondial, où l'électricité sous-tend directement la croissance économique.

Principaux enseignements du rapport

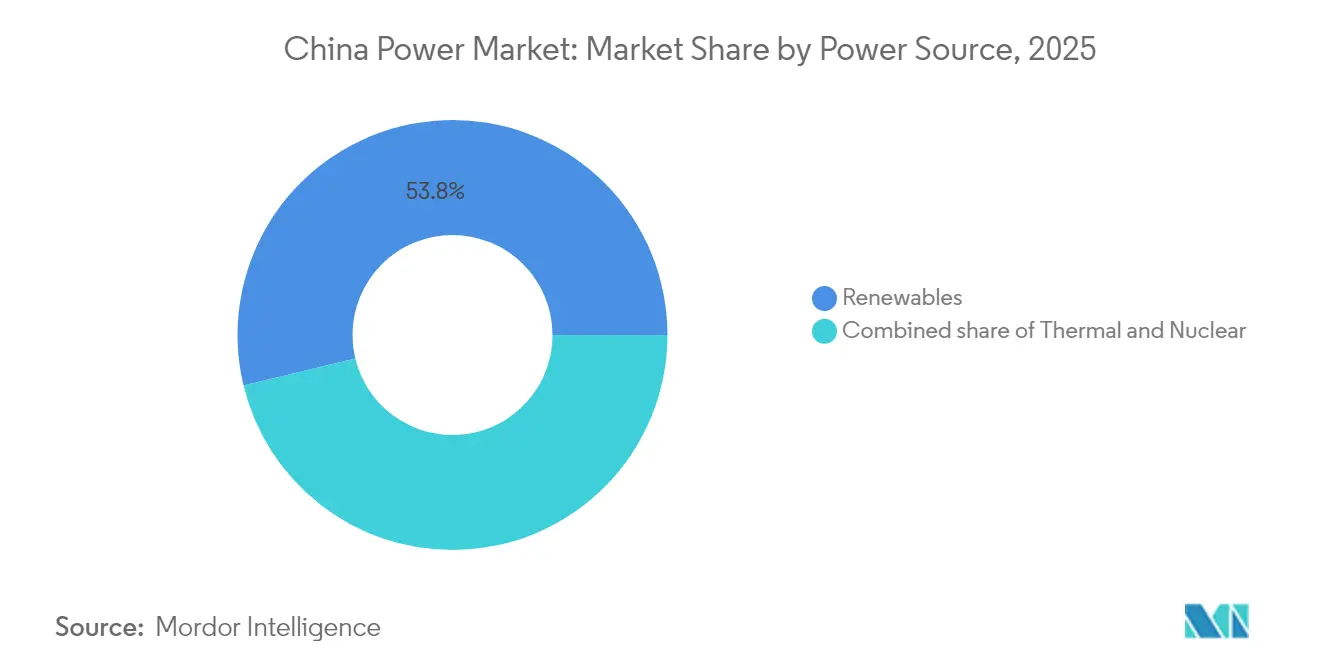

- Par source d'énergie, les énergies renouvelables représentaient 53,78 % de la capacité en 2025 et progressent à un TCAC de 12,12 % jusqu'en 2031, tandis que le charbon assurait 60 % de la production, mais fait face au calendrier de retrait le plus accéléré.

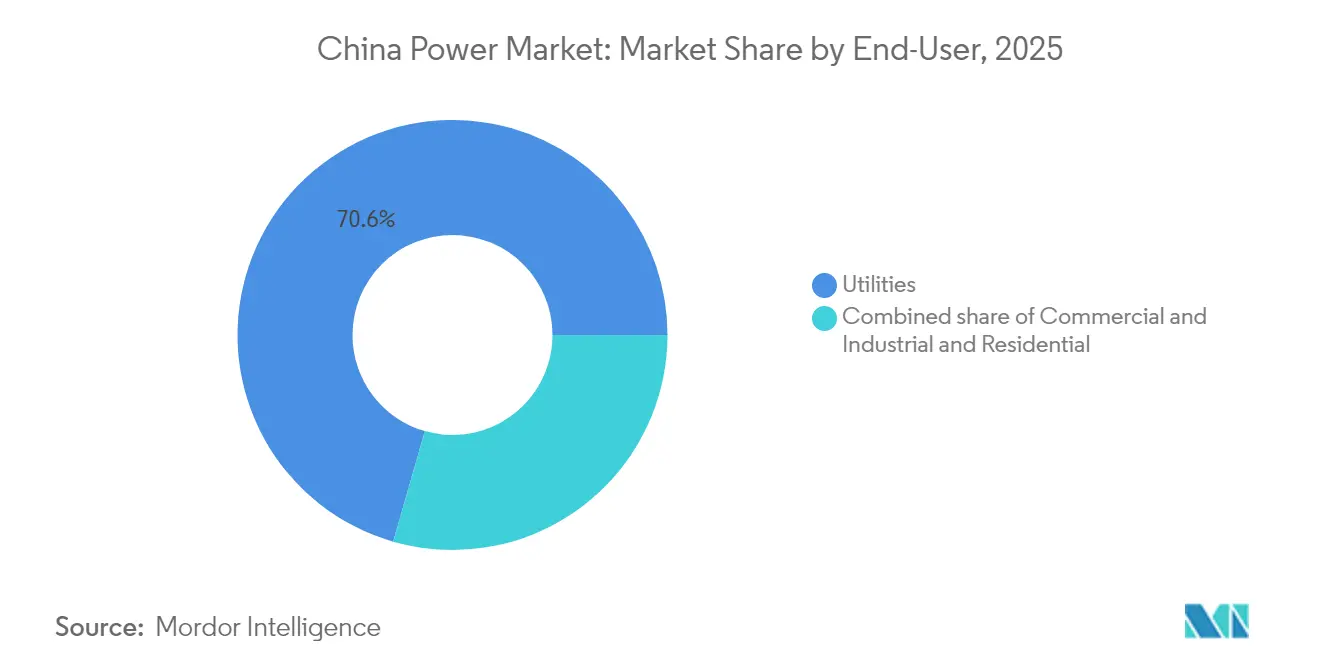

- Par utilisateur final, les services publics captaient 70,55 % de la demande en 2025 et devraient croître à un TCAC de 9,74 % à mesure que les véhicules électriques et l'électrification de la chaleur industrielle stimulent la consommation centralisée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie en Chine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Appels d'offres solaires accélérés à parité réseau | +2.1% | National, avec concentration dans le Shandong, le Jiangsu et le Guangdong | Court terme (≤ 2 ans) |

| Conformité aux quotas provinciaux de portefeuille d'énergies renouvelables | +1.8% | National, application la plus stricte dans les provinces côtières | Moyen terme (2-4 ans) |

| Feuille de route pour la neutralité carbone en 2060 reconfigurant le mix de capacités | +2.5% | National, priorité aux bases d'énergies renouvelables de l'ouest et aux centres de demande de l'est | Long terme (≥ 4 ans) |

| Électrification des transports et de la chaleur industrielle stimulant la charge | +1.4% | National, porté par le delta du fleuve Yangtze, le delta de la rivière des Perles, Beijing-Tianjin-Hebei | Moyen terme (2-4 ans) |

| Projets pilotes de marché spot et de paiement de capacité améliorant le retour sur investissement | +0.9% | 8 provinces pilotes dont le Guangdong, le Shandong et le Shanxi | Court terme (≤ 2 ans) |

| Financement de projets à faible coût alimenté par des obligations vertes | +0.7% | National, concentré dans les projets d'énergies renouvelables et de transmission UHT | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les appels d'offres solaires accélérés à parité réseau transforment le marché

Les appels d'offres concurrentiels obligatoires à partir de 2025 remplacent les tarifs de rachat, contraignant les développeurs à fixer les prix uniquement sur la base de critères économiques tout en conservant une flexibilité régionale dans la conception des appels d'offres. Cette politique intervient dans un contexte de surcapacité de fabrication de panneaux, poussant les entreprises les plus faibles à sortir du marché et encourageant la consolidation. Parallèlement, l'exposition aux prix spot suscite un intérêt pour les projets couplés au stockage qui lissent le risque de revenus, positionnant le marché de l'énergie chinois pour une activité marchande plus approfondie.[1]Commission nationale du développement et de la réforme, « Avis sur l'amélioration des mécanismes du marché de l'électricité renouvelable », ndrc.gov.cn

Les normes provinciales de portefeuille d'énergies renouvelables imposent des mandats en faveur de l'énergie propre

Des quotas obligatoires soutenus par un marché de certificats verts en pleine expansion — avec une croissance du volume des échanges de 327 % en 2024 — lient les objectifs provinciaux d'intensité énergétique aux achats d'énergies renouvelables. Les provinces de l'ouest riches en ressources monétisent leur production excédentaire en vendant des certificats aux pôles côtiers à forte demande, stimulant les flux interrégionaux et l'adoption du solaire distribué.[2]« Le commerce d'électricité verte en hausse de 327 % d'une année sur l'autre », China Daily, chinadaily.com.cn

La feuille de route pour la neutralité carbone accélère les calendriers de retrait des centrales à charbon

Les mécanismes de paiement de capacité compensent désormais les unités à charbon pour leurs services de stabilité du réseau plutôt que pour l'énergie produite, raccourcissant leur durée de vie économique et encourageant des modernisations permettant une montée en charge rapide. Des calendriers régionaux divergents gèrent la sécurité du chauffage hivernal dans le nord tout en permettant des retraits plus rapides dans le sud, stimulant les investissements dans le stockage et la réponse à la demande.

L'électrification industrielle s'étend au-delà des applications traditionnelles

Les conversions de chaleur industrielle vers des fours électriques, des pompes à chaleur et des batteries thermiques s'accélèrent, aidées par la baisse des coûts des énergies renouvelables et l'émergence d'une tarification carbone. La fabrication de biens technologiques propres à elle seule a consommé 300 TWh en 2024, renforçant la croissance de la demande au sein du marché de l'énergie en Chine.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque d'actifs échoués lié aux retraits de centrales à charbon | -1.2% | National, concentré dans les bases charbonnières du Shanxi, de la Mongolie intérieure et du Shaanxi | Moyen terme (2-4 ans) |

| Écrêtement des énergies renouvelables dans les provinces éloignées | -0.8% | Xinjiang, Gansu, Mongolie intérieure, Qinghai | Court terme (≤ 2 ans) |

| Plafonds d'utilisation des terres et écologiques sur les grands projets hydroélectriques et éoliens | -0.5% | Yunnan, Sichuan (hydroélectricité) ; provinces côtières (éolien offshore) | Long terme (≥ 4 ans) |

| Plafonds tarifaires au détail limitant la répercussion des coûts | -0.6% | National, contrainte la plus forte dans les segments résidentiel et petit commerce | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les risques d'actifs échoués mettent à l'épreuve les régions dépendantes du charbon

L'accélération des retraits et la réduction des heures de dispatch menacent la santé des bilans des producteurs publics et des économies locales dépendantes du charbon. Le contrôle financier s'intensifie à mesure que les prêteurs intègrent les prix du carbone et les facteurs de charge plus faibles dans leurs conditions de crédit. La coordination des calendriers de sortie avec les ressources de remplacement reste essentielle pour la fiabilité du chauffage hivernal.

L'écrêtement des énergies renouvelables freine le développement de l'ouest

Malgré 100,5 milliards de kWh d'électricité renouvelable transmis vers l'est en 2024, des situations périodiques de suroffre persistent. Les ajouts de capacités de stockage ont bondi à 74 GW l'année dernière, mais la rentabilité reste limitée là où les coûts d'écrêtement réduisent les revenus du stockage. L'amélioration des prévisions et les plateformes d'échanges régionaux améliorent progressivement l'efficacité du dispatch.[3] « Les restrictions sur la production solaire de l'ouest persistent malgré les nouvelles lignes UHT », Science and Technology Daily, stdaily.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : les énergies renouvelables dominent les ajouts de capacité

Les énergies renouvelables détenaient 53,78 % de la capacité en 2025, et leur part de la taille du marché de l'énergie en Chine est en voie de dépasser 65,7 % d'ici 2031, les ajouts se cumulant à un TCAC de 12,12 %. La capacité solaire seule a atteint 842 GW en 2024, après une nouvelle progression de 300 GW, les modules N-type TOPCon surpassant les variantes PERC en termes de rapport coût-performance. L'éolien offshore dans le Jiangsu, le Guangdong et le Fujian accueille désormais 45 GW ; les machines de 18 MW affichent des facteurs de charge supérieurs à 55 %, ramenant les coûts nivelés à 0,30 CNY par kWh. L'hydroélectricité approche de son plafond écologique de 420 GW, de sorte que le stockage par pompage-turbinage constitue le principal vecteur de croissance incrémentale, avec un objectif de 100 GW d'ici 2030. La biomasse, la géothermie et l'énergie marémotrice restent inférieures à 50 GW combinés en raison des contraintes d'approvisionnement et de sites.

La capacité thermique représente 39,5 % de la part du marché de l'énergie en Chine, mais le charbon assure encore 60 % de la production du pays, compte tenu de taux d'utilisation plus élevés. Les unités à gaz naturel totalisent désormais 130 GW, progressant à un rythme de 5,84 % par an pour répondre à la demande de pointe, malgré des prix du GNL dépassant 12 USD par million d'unités thermiques britanniques (mmBtu). Le nucléaire, à 57 GW en 2024, bénéficie de 24 réacteurs en construction et de 11 nouvelles approbations, ouvrant la voie vers 150 GW d'ici 2035 avec un facteur de charge supérieur à 90 %. Le pétrole et le diesel restent marginaux, limités aux réseaux isolés et aux rôles de secours.

Par utilisateur final : les services publics mènent la croissance de la demande

Les services publics contrôlaient 70,55 % de la demande en 2025 et croîtront à un TCAC de 9,74 %, consolidant leur domination sur le marché de l'énergie chinois. Le réseau de 1,5 million de km de State Grid et le réseau de 300 000 km de China Southern ont absorbé 520 milliards de CNY d'investissements en 2024, en grande partie pour les liaisons UHT et l'automatisation numérique. Les projets pilotes de centrales électriques virtuelles dans le Jiangsu ont agrégé 8 GW d'actifs distribués, assurant un écrêtement des pointes qui a différé des projets coûteux de sous-stations. La priorité de dispatch accordée aux énergies renouvelables comprime les facteurs de charge du charbon et accélère le rééquilibrage des portefeuilles.

Les utilisateurs commerciaux et industriels représentaient 22,85 % de la consommation en 2025 et devraient progresser de 7,31 % par an à mesure que les usines et les centres de données installent des systèmes solaires-plus-stockage derrière le compteur pour se couvrir contre le risque tarifaire. Le Guangdong autorise les usines d'une capacité ≥ 10 MW à signer des contrats bilatéraux, entraînant une réduction de 10 à 15 % des factures d'électricité. Les centres de données hyperscale ont consommé 200 TWh en 2024 et se sont engagés à atteindre un approvisionnement 100 % renouvelable d'ici 2030. Les clients résidentiels, représentant 6,60 % de la demande, font face à des codes d'efficacité plus stricts qui réduisent la consommation par habitant de 8 % entre 2019 et 2024, même si les obligations de solaire en toiture ajoutent 15 GW de nouvelle capacité chaque année. Les lacunes en matière de raccordement au réseau et de clarté tarifaire ralentissent encore l'adoption dans les villes de rang 2 et de rang 3.

Analyse géographique

La Chine de l'Est, avec 32,15 % de la production en 2025, associe une forte densité économique aux déploiements de réseaux intelligents les plus avancés. Les signaux de prix spot de Shanghai guident l'écrêtement des pointes, et les échanges de certificats verts d'entreprise ouvrent la voie aux meilleures pratiques nationales. Une forte électrification industrielle, notamment dans les semi-conducteurs et la fabrication de véhicules électriques, soutient une croissance régulière de la demande qui ancre le marché de l'énergie en Chine dans son ensemble.

La Chine du Nord-Ouest affiche la croissance la plus rapide avec un TCAC de 8,44 % jusqu'en 2031. Le rayonnement solaire et les ressources éoliennes soutiennent des bases à l'échelle du gigawatt telles qu'Alxa et Hami. Les projets UHT acheminent la production excédentaire vers l'est, mais l'écrêtement persiste pendant les périodes de faible demande, stimulant l'adoption rapide du stockage et les projets pilotes locaux d'hydrogène.

La Chine du Sud bénéficie d'un climat subtropical qui favorise l'adoption du photovoltaïque en toiture toute l'année et des pompes à chaleur air-air. La modernisation pluriannuelle du réseau de China Southern Power Grid améliore l'interconnexion avec le réseau national, permettant des importations accrues d'énergies renouvelables. La Chine du Nord entreprend un déclassement progressif du charbon tout en déployant des chaudières électriques pour le chauffage urbain.

Le rôle de la Chine centrale en tant que conduit pour les flux ouest-est gagne en importance avec chaque nouvelle ligne UHT, ajoutant un effet de levier de croissance composée au marché de l'énergie en Chine. Les provinces du Sud-Ouest continuent de tirer parti de leur vaste hydroélectricité, mais font face à des plafonds environnementaux plus stricts ; les extensions de stockage par pompage-turbinage amortissent la variabilité. Les provinces du Nord-Est, en transition depuis l'industrie lourde, expérimentent des algorithmes de centrales électriques virtuelles qui agrègent des actifs éoliens, solaires et de réponse à la demande en blocs dispatchables.

Paysage concurrentiel

Cinq groupes de production publics — China Huaneng, China Energy Investment, China Huadian, China Datang et State Power Investment — contrôlent 45 % de la capacité installée, favorisant un environnement à concentration modérée. La « concurrence gérée » aligne les plans d'investissement sur les objectifs de l'État, mais les entreprises se disputent néanmoins les quotas de projets, notamment dans les pôles hybrides renouvelables et les appels d'offres de stockage d'énergie. State Grid et China Southern Power Grid préservent des monopoles régionaux sur les réseaux, mais les réformes réglementaires imposent un accès ouvert aux ressources distribuées et aux détaillants tiers, modifiant les structures de revenus.

L'avantage technologique constitue un facteur de différenciation clair. Les complexes intégrés solaire-éolien-stockage de China Three Gorges, le positionnement précoce de SPIC dans la fabrication de modules photovoltaïques et l'usine pilote de stockage sodium-ion de CEIC illustrent un positionnement fondé sur l'innovation. Les acteurs étrangers s'associent sur les batteries avancées et l'électronique de puissance, accentuant la pression sur les acteurs établis pour accélérer la R&D. Le régime des certificats verts déplace la valorisation vers les portefeuilles bas carbone, incitant les cinq grands à des réalignements de portefeuilles et des échanges d'actifs pour respecter les budgets carbone régionaux.

Les producteurs provinciaux de second rang et les producteurs indépendants privés exploitent des opportunités de niche dans le solaire distribué, la valorisation énergétique des déchets et les services d'alimentation des centres de données. Les entreprises natives du numérique s'appuient sur les prévisions par intelligence artificielle et le règlement par chaîne de blocs pour agréger des charges flexibles, signalant un écosystème en évolution au sein du marché de l'énergie chinois où la valeur migre vers l'orchestration d'actifs diversifiés plutôt que vers la simple propriété de mégawatts.

Leaders du secteur de l'énergie en Chine

State Grid Corporation of China

China Energy Investment Corp (CHN Energy)

China Huaneng Group Co. Ltd.

State Power Investment Corp (SPIC)

China Datang Corporation Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : La Chine a mis en service la première centrale de stockage par batteries sodium-ion formant le réseau au monde, renforçant l'inertie du système et réduisant le risque d'approvisionnement en lithium. La centrale, d'une capacité de 200 MW/400 MWh, est conçue pour soutenir plus de 30 centrales éoliennes et solaires locales.

- Janvier 2025 : State Grid Corporation a dévoilé un plan d'investissement record de 88,7 milliards USD pour l'année, en donnant la priorité aux corridors UHT et à la numérisation de la distribution.

- Juillet 2024 : China Three Gorges a commencé la construction d'un parc solaire de 8 GW en Mongolie intérieure, parmi les plus grands projets sur site unique au monde. Ce projet s'inscrit dans un projet énergétique intégré plus vaste de 18 GW, comprenant l'éolien, la production d'électricité au charbon et le stockage d'énergie.

- Juillet 2024 : La ligne UHT ±800 kV Gansu-Zhejiang a démarré sa construction, s'étendant sur 2 370 km avec un investissement de 35,3 milliards de CNY. Cette ligne transportera l'électricité de la province occidentale du Gansu vers la province orientale du Zhejiang, en traversant quatre autres provinces.

Périmètre du rapport sur le marché de l'énergie en Chine

La production d'électricité est l'électricité générée à partir de diverses sources primaires telles que le charbon, l'hydroélectricité, le solaire, le thermique, etc. Dans les services publics, il s'agit d'une étape avant sa livraison aux utilisateurs finaux. Le processus est ensuite suivi par le transport et la distribution. Dans ce cadre, l'électricité produite est distribuée via des lignes à haute tension (lignes de transport) et des lignes à basse tension (lignes de distribution) selon les besoins de l'utilisateur final.

Le rapport sur le marché de l'énergie en Chine comprend :

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire |

| Énergies renouvelables (solaire, éolien, hydroélectricité, géothermie, biomasse et déchets, marémotrice) |

| Services publics |

| Secteur commercial et industriel |

| Résidentiel |

| Transport à haute tension (supérieur à 230 kV) |

| Sous-transport (69 à 161 kV) |

| Distribution à moyenne tension (13,2 à 34,5 kV) |

| Distribution à basse tension (jusqu'à 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire | |

| Énergies renouvelables (solaire, éolien, hydroélectricité, géothermie, biomasse et déchets, marémotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Résidentiel | |

| Par niveau de tension de transport et distribution (analyse qualitative uniquement) | Transport à haute tension (supérieur à 230 kV) |

| Sous-transport (69 à 161 kV) | |

| Distribution à moyenne tension (13,2 à 34,5 kV) | |

| Distribution à basse tension (jusqu'à 1 kV) |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'énergie en Chine en 2026 ?

La capacité installée a atteint 4 330 GW en 2026 et devrait grimper à 6 520 GW d'ici 2031.

Qu'est-ce qui stimule la croissance rapide des énergies renouvelables en Chine ?

Les appels d'offres à parité réseau, les mandats de quotas provinciaux, la baisse du coût des modules TOPCon et les corridors de transmission UHT permettent des ajouts solaires et éoliens à un TCAC de 12,12 %.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

La demande des services publics augmente à un TCAC de 9,74 % en raison de l'électrification des transports et des processus de chaleur industrielle.

Comment les actifs charbonniers sont-ils gérés dans le contexte de la décarbonation ?

Les exploitants convertissent les unités sous-critiques en centrales de pointe flexibles et s'appuient sur les paiements de capacité, mais le risque d'actifs échoués reste significatif.

Quel rôle joue le stockage dans l'intégration des énergies renouvelables ?

Les systèmes lithium-ion de quatre heures et les projets de pompage-turbinage assurent l'équilibrage intrajournalier, avec des mandats exigeant un couplage de stockage de 10 à 20 % pour les nouvelles centrales renouvelables.

Quelles entreprises dominent l'approvisionnement en équipements électriques en Chine ?

Goldwind dans les éoliennes, Longi dans les modules solaires et CATL dans les batteries à l'échelle du réseau détiennent des parts dominantes sur le marché intérieur.

Dernière mise à jour de la page le: