Taille et Part du Marché des Dispositifs Ophtalmiques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

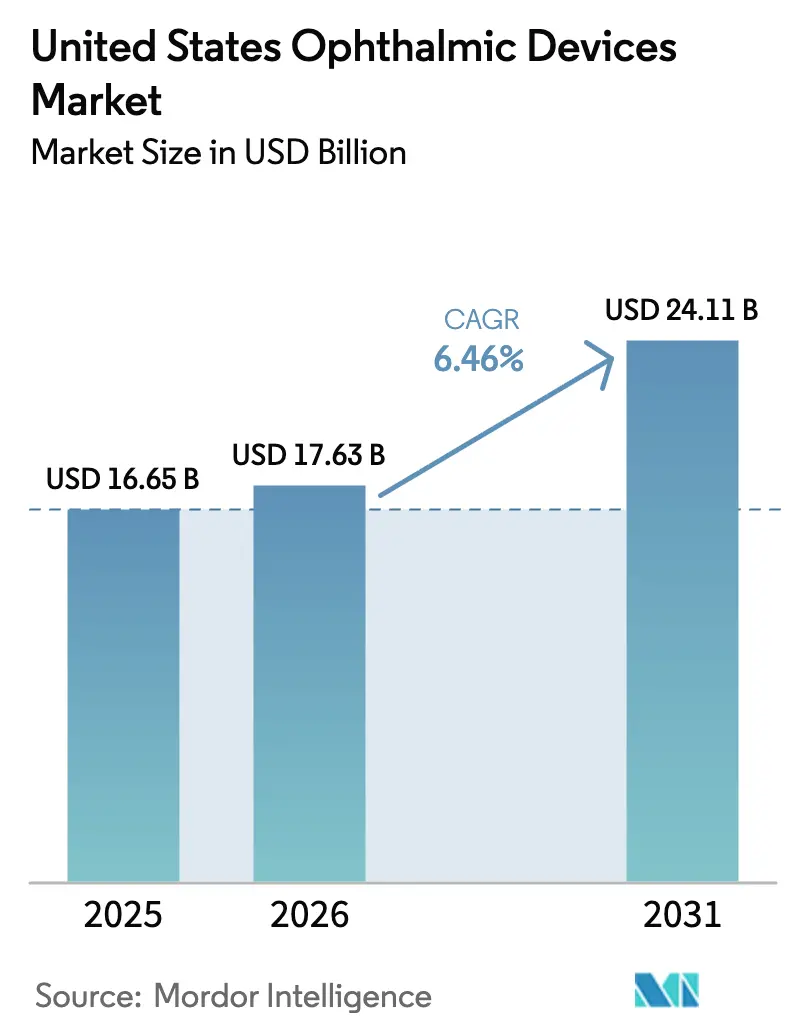

| Taille du marché de l'année de base (2025) | 16.65 Milliards de dollars |

| Taille du Marché (2026) | 17.63 Milliards de dollars |

| Taille du Marché (2031) | 24.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.46% CAGR |

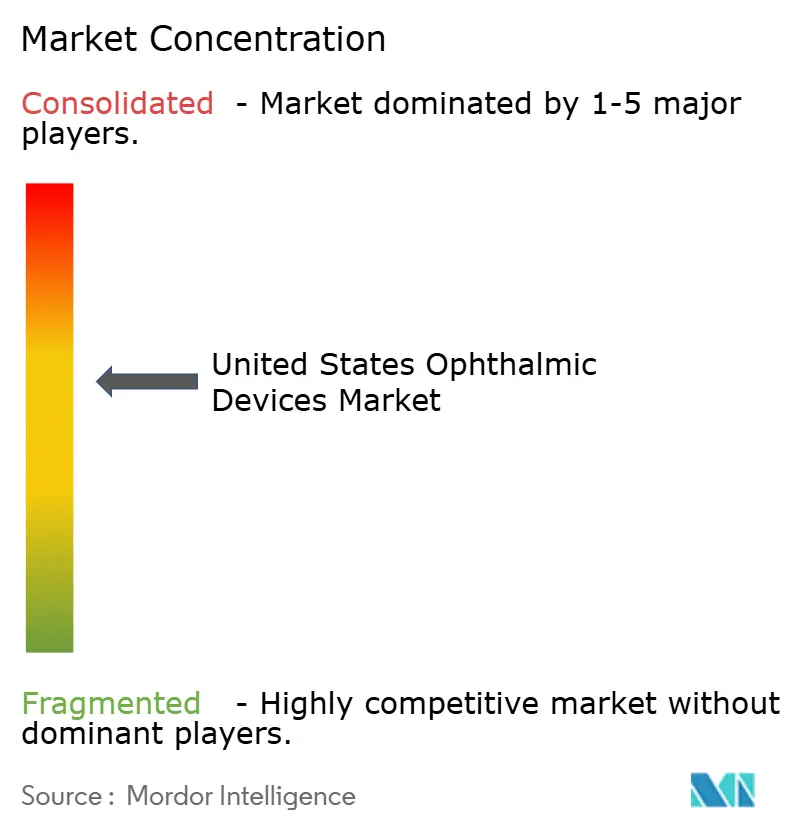

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Ophtalmiques aux États-Unis par Mordor Intelligence

La taille du Marché des Dispositifs Ophtalmiques aux États-Unis est projetée à 16,65 milliards USD en 2025, 17,63 milliards USD en 2026, et devrait atteindre 24,11 milliards USD d'ici 2031, avec un CAGR de 6,46 % de 2026 à 2031.

Une forte hausse des volumes de cataractes chez les personnes âgées, une population diabétique et glaucomateuse en expansion, et l'adoption rapide d'outils de dépistage autonomes basés sur l'intelligence artificielle renforcent une demande soutenue. Les fabricants de dispositifs se tournent vers les centres de chirurgie ambulatoire (ASC), qui traitent désormais la majorité des cas courants de cataracte et de chirurgie du glaucome mini-invasive (MIGS), et dissocient les contrats de service pour séduire les acheteurs soucieux des coûts. Les lentilles intraoculaires (LIO) premium dont le prix dépasse 2 500 USD par œil continuent de gagner en acceptation, les patients recherchant une indépendance vis-à-vis des lunettes. Parallèlement, les lentilles de contact jetables quotidiennes supplantent les formats mensuels, permettant aux fabricants à fort volume de tirer parti de la production automatisée. La dynamique réglementaire s'est accélérée pour les diagnostics pilotés par l'IA, tandis que la pression tarifaire sur les instruments chirurgicaux en acier et en titane incite les fournisseurs à diversifier leurs chaînes d'approvisionnement et à préserver leurs marges.

Points Clés du Rapport

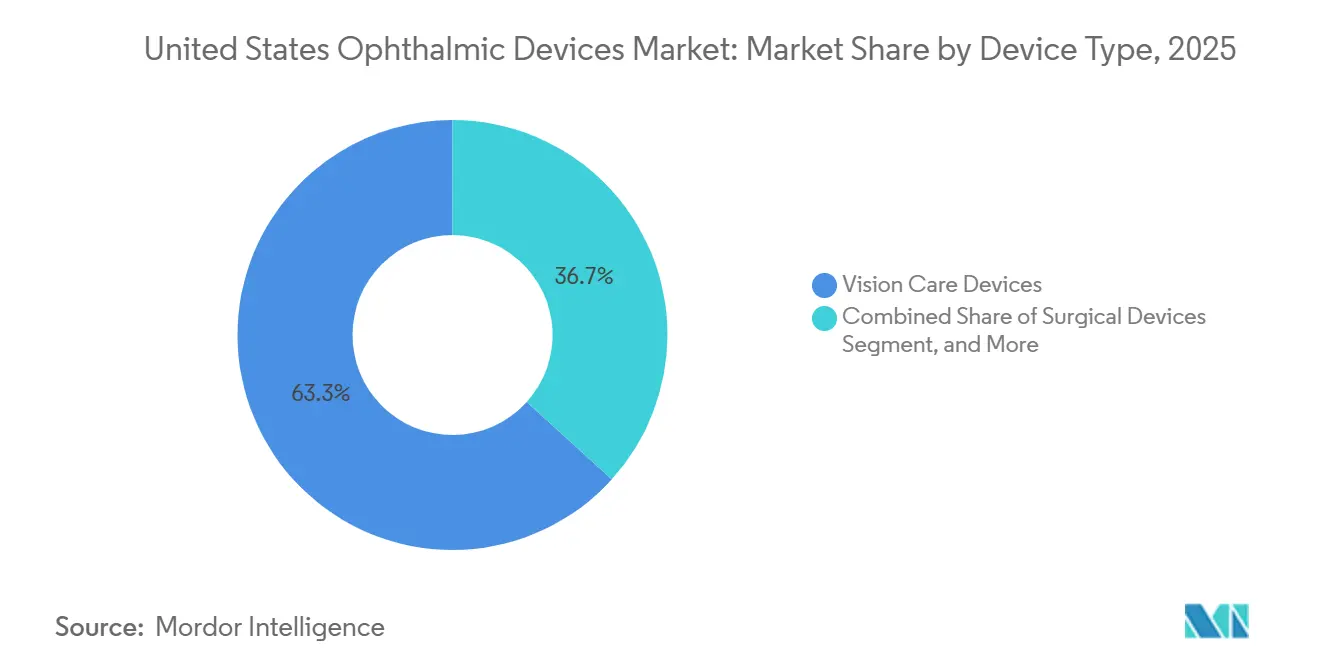

- Par type de dispositif, les dispositifs de soins visuels ont dominé avec une part de revenus de 63,27 % en 2025 ; les plateformes de diagnostic et de surveillance devraient afficher le CAGR le plus rapide de 7,32 % jusqu'en 2031.

- Par indication de la maladie, les procédures de cataracte représentaient 39,33 % de la taille du marché des dispositifs ophtalmiques aux États-Unis en 2025, tandis que les diagnostics de rétinopathie diabétique progressent à un CAGR de 6,69 % jusqu'en 2031.

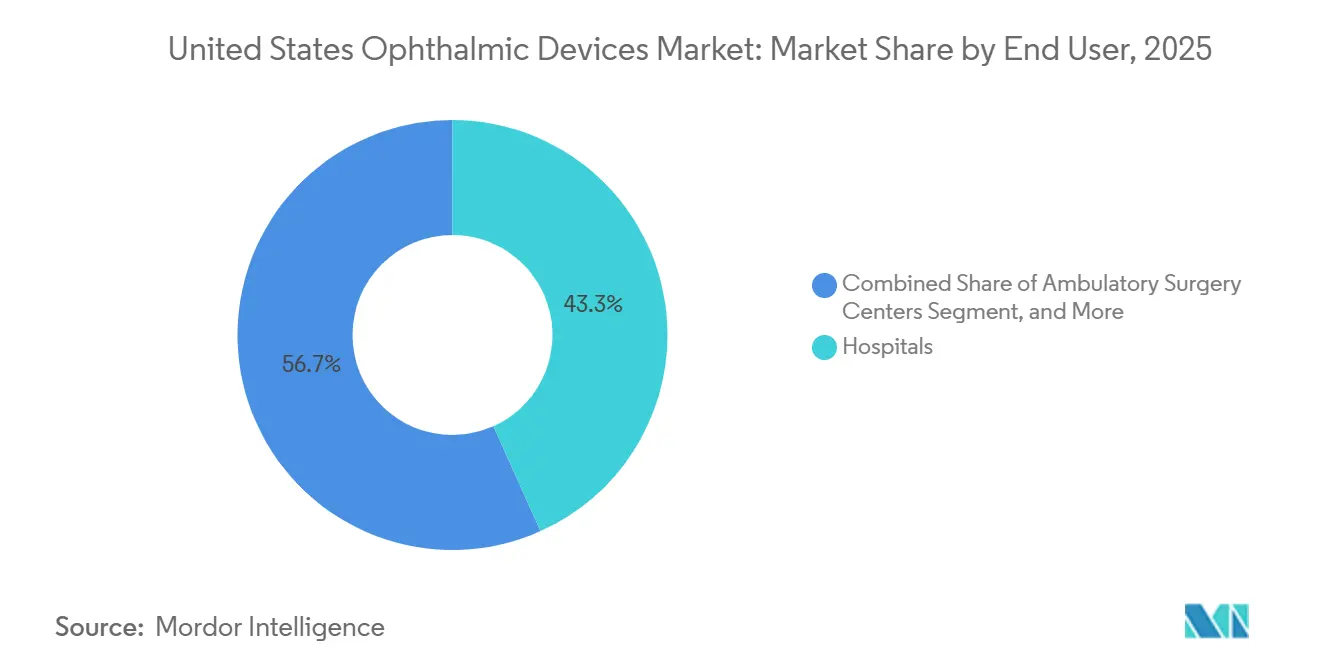

- Par utilisateur final, les hôpitaux détenaient 43,28 % de la part du marché des dispositifs ophtalmiques aux États-Unis en 2025, tandis que les ASC se développent à un CAGR robuste de 9,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Dispositifs Ophtalmiques aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la Population et Hausse de la Prévalence de la Cataracte | +1.2% | National, avec concentration dans les États de la Ceinture du Soleil (Floride, Arizona, Texas) | Long terme (≥ 4 ans) |

| Augmentation du Fardeau de la Comorbidité Diabète et Glaucome | +0.9% | National, avec une prévalence plus élevée dans les régions du Sud et des Appalaches | Moyen terme (2 à 4 ans) |

| Transfert des Procédures de Cataracte et MIGS vers les ASC | +1.5% | National, porté par les zones métropolitaines à forte densité d'ASC | Moyen terme (2 à 4 ans) |

| Essor de l'Adoption des LIO Premium et des Lentilles de Contact Jetables Quotidiennes | +0.8% | National, orienté vers les données démographiques urbaines et suburbaines aisées | Court terme (≤ 2 ans) |

| Adoption de l'OCT et de l'Imagerie du Fond d'Œil Intégrés à l'IA | +1.1% | National, avec adoption précoce dans les systèmes de santé intégrés et les cliniques de détail | Moyen terme (2 à 4 ans) |

| Impulsion en Faveur de la Durabilité pour les Packs Chirurgicaux à Usage Unique | +0.3% | National, porté par les mandats de durabilité hospitalière et les politiques d'approvisionnement des groupements d'achat | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Hausse de la Prévalence de la Cataracte

Le Bureau du Recensement des États-Unis prévoit que la cohorte des 65 ans et plus atteindra 73 millions d'ici 2030, contre 58 millions en 2022.[1]Institut National de l'Œil, "Statistiques sur la Rétinopathie Diabétique," nei.nih.gov La formation de cataracte s'accélère après 60 ans, et l'Institut National de l'Œil projette que 50 millions d'Américains pourraient avoir des cataractes d'ici 2050. Medicare couvre l'extraction standard de cataracte monofocale, garantissant un large accès, tandis que la pénétration des LIO premium a atteint 35 % des procédures en 2024, selon JAMA Ophthalmology. Les États de la Ceinture du Soleil attirent les patients retraités et enregistrent des volumes record, incitant les fournisseurs à ouvrir des centres de service régionaux pour minimiser les temps d'arrêt.

Augmentation du Fardeau de la Comorbidité Diabète et Glaucome

Les Centres pour le Contrôle et la Prévention des Maladies ont recensé 38,4 millions d'Américains atteints de diabète en 2024, et environ un quart développera une rétinopathie diabétique dans les 15 ans suivant le diagnostic.[2]Académie Américaine d'Ophtalmologie, "Guide des Dépenses en Capital pour les Suites de Diagnostic," aao.org Les données de la Fondation de Recherche sur le Glaucome indiquent que 3,3 millions d'Américains âgés de 40 ans et plus souffrent de glaucome, un chiffre qui devrait atteindre 4,3 millions d'ici 2030. Les patients diabétiques présentent un risque 40 % plus élevé de glaucome à angle ouvert, ce qui stimule la demande de plateformes intégrées permettant d'identifier les deux affections en une seule visite. Les systèmes d'IA autonomes tels que IDx-DR étendent le dépistage aux cabinets de soins primaires, comblant les lacunes de capacité en milieu rural.

Transfert des Procédures de Cataracte et MIGS vers les ASC

Le Barème des Honoraires des Médecins Medicare 2025 a augmenté les paiements aux ASC pour l'extraction de cataracte de 2,8 % contre une hausse de 1,9 % pour les hôpitaux ambulatoires. Des frais généraux réduits incitent les chirurgiens à transférer les cas vers les ASC, où les coûts généraux sont 30 à 40 % inférieurs à ceux des hôpitaux. Les ASC réalisent désormais 68 % des chirurgies de cataracte aux États-Unis, contre 62 % en 2020. L'association du MIGS à l'extraction de cataracte améliore l'efficacité procédurale, mais les négociations tarifaires intenses avec les ASC compriment les marges sur la phacoémulsification et les pièces à main.

Essor de l'Adoption des LIO Premium et des Lentilles de Contact Jetables Quotidiennes

Les LIO toriques, multifocales et à profondeur de champ étendue continuent de surpasser la croissance des lentilles monofocales, les patients valorisant la liberté vis-à-vis des lunettes. La série PanOptix Toric d'Alcon et la série TECNIS Synergy de Johnson & Johnson Vision illustrent ce bond technologique. Une enquête de 2024 de la Société Américaine de Chirurgie de la Cataracte et de la Réfraction a révélé que 42 % des patients ont opté pour des lentilles premium lorsque les avantages leur étaient clairement expliqués.[3] Les lentilles de contact jetables quotidiennes, portées par la marque MyDay de CooperVision, répondent aux besoins des presbytes soucieux des infections et alimentent une expansion des revenus à deux chiffres.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en Capital Élevé des Plateformes Laser Femtoseconde et OCT | -0.7% | National, avec un impact plus important sur les cabinets indépendants et les ASC ruraux | Moyen terme (2 à 4 ans) |

| Incertitude du Remboursement pour les MIGS Émergents et les Diagnostics par IA | -0.5% | National, avec des variations régionales dans les politiques de couverture des assureurs privés | Court terme (≤ 2 ans) |

| Pression Croissante des ASC sur les Prix des Fournisseurs d'Instruments | -0.4% | National, concentré dans les marchés métropolitains à forte densité d'ASC | Moyen terme (2 à 4 ans) |

| Inflation des Matières Premières Liée aux Droits de Douane pour les Instruments en Acier et Titane | -0.3% | National, affectant toutes les catégories de dispositifs comportant des composants métalliques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Plateformes Laser Femtoseconde et OCT

L'acquisition d'un laser femtoseconde nécessite entre 500 000 et 750 000 USD, avec des frais de service annuels de 50 000 à 100 000 USD. Les cabinets indépendants atteignent rarement le seuil de 300 cas nécessaire pour justifier ces dépenses. Les unités OCT multimodales avancées coûtent plus de 150 000 USD, ce qui incite les cliniques rurales à reporter les mises à niveau. Les programmes de location et de facturation à l'acte transfèrent le risque aux fournisseurs, réduisant leurs marges bénéficiaires.

Incertitude du Remboursement pour les MIGS Émergents et les Diagnostics par IA

L'iDose TR de Glaukos ne dispose pas d'un code CPT dédié, obligeant les prestataires à facturer à l'aide de codes non répertoriés, ce qui entraîne des retards de paiement. Bien que Medicare couvre le CPT 92229 pour le dépistage autonome de la rétinopathie diabétique, les variations régionales de remboursement ne compensent souvent pas les coûts de licence logicielle. Les décisions mitigées des assureurs privés freinent davantage l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Soins Visuels Dominent, le Diagnostic s'Accélère

Les dispositifs de soins visuels représentaient 63,27 % des revenus en 2025, soutenus par la vaste base d'utilisateurs de lunettes et de lentilles de contact. Les équipements de diagnostic et de surveillance sont en voie d'atteindre un CAGR de 7,32 % jusqu'en 2031, à mesure que les plateformes d'IA migrent vers les environnements de soins primaires. Les verres de lunettes, notamment Stellest d'EssilorLuxottica pour le contrôle de la myopie, continuent de générer une forte demande unitaire. Les lentilles de contact jetables quotidiennes continuent de surpasser les formats mensuels, portées par la commodité et l'hygiène perçue. Les dispositifs chirurgicaux restent essentiels pour la prise en charge de la cataracte, du vitréorétinien, de la réfraction et du glaucome. Les LIO premium associées à des consoles de phacoémulsification avancées approfondissent les relations fournisseur-ASC, tandis que les MIGS et les implants de glaucome à libération prolongée ouvrent de nouvelles classes thérapeutiques.

Une large base installée de consoles de phacoémulsification signifie que les cycles de remplacement génèrent des revenus stables, mais la banalisation des consommables comprime les marges. Les acteurs du diagnostic se différencient grâce à la connectivité cloud et aux analyses basées sur l'IA. L'OCT CIRRUS 6000 illustre cette évolution, segmentant automatiquement les couches rétiniennes pour signaler les changements précoces et réduire la variabilité des techniciens. Les caméras du fond d'œil couplées à l'IA EyeArt étendent le dépistage fiable aux cliniques de détail et aux centres de santé qualifiés au niveau fédéral. Collectivement, ces tendances renforcent la croissance du marché des dispositifs ophtalmiques aux États-Unis, même si la dominance des soins visuels persiste.

Par Indication de la Maladie : La Cataracte Reste en Tête mais les Solutions de Rétinopathie Diabétique la Dépassent

La cataracte est restée la principale indication, générant 39,33 % des revenus de 2025. Le remboursement Medicare sécurise les volumes de procédures, et l'adoption croissante des LIO fait monter les prix de vente moyens. Les diagnostics de rétinopathie diabétique, cependant, constituent le segment à la croissance la plus rapide avec un CAGR de 6,69 % jusqu'en 2031, grâce aux outils d'IA permettant aux non-spécialistes de réaliser des dépistages en soins primaires. Les solutions pour le glaucome bénéficient du vieillissement démographique et du chevauchement avec le diabète, renforçant la demande de périmètres, de tonomètres et de surveillance de la progression par OCT.

D'autres affections, notamment la dégénérescence maculaire liée à l'âge et la sécheresse oculaire, contribuent à une croissance incrémentale. La technologie OCT à domicile transfère la surveillance de la DMLA humide de la clinique au domicile, réduisant les déplacements des patients et améliorant l'observance. Les dispositifs de pulsation thermique pour le traitement de la sécheresse oculaire créent des flux de revenus en paiement direct pour les cliniques spécialisées, même si les coûts initiaux des procédures dépassent 1 000 USD. Dans l'ensemble, la diversité des besoins liés aux maladies assure une expansion résiliente du marché des dispositifs ophtalmiques aux États-Unis.

Par Utilisateur Final : Les Hôpitaux Maintiennent leur Influence tandis que les ASC Progressent Rapidement

Les hôpitaux représentaient 43,28 % des ventes de 2025 mais cèdent les cas courants aux ASC, dont la croissance est projetée à un CAGR solide de 9,01 % jusqu'en 2031. Le rétrécissement des écarts de paiement Medicare rend l'économie des ASC attractive, et des frais généraux réduits permettent des contrats compétitifs avec les assureurs privés. Les marchés métropolitains à fort volume tels que Dallas, Phoenix et Orlando illustrent cette évolution. Les cliniques ophtalmiques spécialisées se concentrent sur les services premium tels que le LASIK et l'implantation de LIO avancées et s'appuient souvent sur des modèles de paiement direct. Les chaînes de détail et les centres de santé qualifiés au niveau fédéral utilisent des caméras d'IA autonomes pour intégrer le dépistage de la rétinopathie diabétique dans les examens de routine, élargissant l'accès aux populations mal desservies.

Analyse Géographique

Les États de la Ceinture du Soleil stimulent la croissance de la cataracte à mesure que les retraités affluent vers des climats plus chauds. La Floride à elle seule représente environ 12 % des procédures nationales de cataracte, et la forte densité d'ASC à Miami, Tampa et Orlando permet des appels d'offres compétitifs sur les équipements en capital. Le Texas reproduit ce schéma dans la région Dallas-Fort Worth, Houston et Austin. La grande population diabétique de Californie crée une demande soutenue pour l'imagerie diagnostique, notamment dans les centres de santé qualifiés au niveau fédéral desservant les patients à faibles revenus. La prévalence de la rétinopathie diabétique dans ces régions soutient l'expansion des parcs de caméras du fond d'œil dotées de l'IA.

Le Midwest et les Appalaches font face à une disponibilité limitée des ophtalmologistes, ce qui incite les établissements de soins primaires à installer des systèmes de caméras du fond d'œil dotées de l'IA tels que IDx-DR et EyeArt AI. Les établissements de l'Administration de la Santé des Anciens Combattants dans le Montana, le Wyoming et les Dakotas utilisent des programmes de téléophtalmologie associant des dispositifs OCT à domicile à des centres de lecture centralisés, réduisant les contraintes de déplacement pour les anciens combattants âgés.

Les pôles urbains, notamment New York, Chicago et Boston, abritent des centres spécialisés en réfraction et en LIO premium qui servent les segments de paiement direct. Ces cliniques investissent dans des lasers femtosecondes et des microscopes numériques haut de gamme pour différencier l'expérience patient. Les ajustements de la chaîne d'approvisionnement liés aux droits de douane influencent les achats dans toutes les régions, les distributeurs sécurisant des sources alternatives au Mexique et au Vietnam pour maintenir la disponibilité des instruments et la stabilité des coûts.

Paysage réglementaire

Les dispositifs ophtalmiques aux États-Unis sont réglementés par la Food and Drug Administration (FDA) américaine dans le cadre réglementaire des dispositifs médicaux, avec des exigences supplémentaires pour les produits combinés médicament-dispositif régies par le 21 CFR Part 4. Pour les produits pharmaceutiques ophtalmiques conditionnés avec des dispositifs de distribution et d'autres configurations combinées, les fabricants doivent mettre en œuvre des systèmes de gestion de la qualité et de signalement de la sécurité post-commercialisation couvrant à la fois la composante dispositif et la composante médicament, ce qui affecte les contrôles de conception, la gestion des réclamations et les processus de vigilance.

Deux actions de la FDA en 2026 façonnent de manière significative la planification de la conformité pour les fabricants de dispositifs ophtalmiques. La Quality Management System Regulation (QMSR), qui aligne les exigences CGMP applicables aux dispositifs sur les normes consensuelles internationales, est entrée en vigueur le 2 février 2026, ce qui impose la mise à jour des systèmes de gestion de la qualité dans toutes les catégories de dispositifs ophtalmiques et pour les composantes dispositifs utilisées dans les produits combinés. Par ailleurs, un arrêté de la FDA classant le dispositif de thérapie numérique pour l'amblyopie est entré en vigueur après sa publication le 22 avril 2026, apportant une clarté supplémentaire quant à la voie réglementaire applicable aux interventions ophtalmiques pilotées par logiciel.

Paysage Concurrentiel

Le leadership du marché reste modérément concentré. Alcon intègre les LIO premium PanOptix Toric et Vivity dans son écosystème Centurion, fidélisant les ASC grâce à des offres groupées de services. Bausch + Lomb cible les acheteurs sensibles aux coûts avec les LIO toriques enVista et la plateforme de phacoémulsification Stellaris Elite. Carl Zeiss Meditec domine le diagnostic premium grâce à l'OCT CIRRUS 6000 et à la biométrie IOLMaster 700, tous deux dotés d'analyses par IA réduisant la dépendance aux techniciens experts.

Glaukos est pionnier dans les modèles hybrides dispositif-médicament tels que l'implant iDose TR qui délivre du travoprost en continu et pourrait potentiellement réduire la dépendance aux gouttes quotidiennes. Des acteurs disruptifs comme Notal Vision et Eyenuk développent les niches de surveillance à domicile et de dépistage autonome. Les fournisseurs s'empressent d'ajouter la connectivité cloud, l'analyse prédictive et les capacités d'interprétation à distance pour différencier leurs offres. Les autorisations de la section 510(k) restent la norme, mais les désignations de percée pour des innovations telles que l'OCT à domicile accélèrent les cycles d'approbation. Les réseaux de services consolidés deviennent un levier concurrentiel à mesure que les ASC à fort volume exigent un temps d'arrêt des équipements quasi nul.

Leaders du Secteur des Dispositifs Ophtalmiques aux États-Unis

Alcon Inc.

Bausch + Lomb Corp.

Ziemer Ophthalmic Systems AG

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La chirurgie de la cataracte haut de gamme et la correction de la presbytie continuent de créer un espace blanc pour des plateformes de lentilles intraoculaires (LIO) différenciées, l'intégration des flux de travail et des modèles de financement adaptés au comportement d'achat des centres de chirurgie ambulatoire (ASC). Un signal concret est l'approbation par la FDA, en mars 2026, de la LIO TECNIS PureSee de Johnson & Johnson, qui donne un nouvel élan aux offres à profondeur de champ étendue et accroît la concurrence autour des portefeuilles de lentilles haut de gamme associés à des écosystèmes modernes de biométrie et de phacoémulsification.

Les optiques ajustables et personnalisables après l'opération constituent également une voie de développement susceptible d'élargir la proposition de valeur des LIO haut de gamme et l'entraînement des dispositifs associés (diagnostics, systèmes de délivrance et outils de suivi). En juillet 2026, Alcon a conclu une collaboration non exclusive de 200 millions USD avec RxSight pour développer et commercialiser des LIO ajustables correctrices de la presbytie, reflétant l'investissement des fabricants dans des technologies pouvant être ajustées après la chirurgie. Au-delà de l'innovation produit, la variabilité du remboursement pour les combinaisons émergentes médicament-dispositif dédiées au glaucome et pour les diagnostics d'IA autonomes maintient l'attention sur la génération de preuves, la stratégie de codage et les offres de coût total de possession qui réduisent les obstacles pour les ASC et les sites de dépistage en soins primaires.

Développements récents du secteur

- Juillet 2026 : Alcon a conclu une collaboration non exclusive de 200 millions USD avec RxSight pour développer et commercialiser des lentilles intraoculaires ajustables correctrices de la presbytie. Cet accord met en évidence l'intérêt des fournisseurs pour l'ajustabilité post-opératoire comme facteur de différenciation haut de gamme en chirurgie de la cataracte, et peut accroître la demande pour des diagnostics complémentaires et des flux de suivi soutenant l'ajustement des lentilles.

- Mars 2026 : Johnson & Johnson a annoncé l'approbation par la FDA américaine de la lentille intraoculaire TECNIS PureSee pour le marché américain de la cataracte. Cette approbation élargit la gamme de LIO haut de gamme de l'entreprise et accroît la pression concurrentielle sur les fabricants de lentilles, qui doivent associer des optiques avancées à des écosystèmes chirurgicaux et de mesure clés en main destinés aux prestataires à fort volume.

- Octobre 2024 : Alcon a obtenu l'autorisation 510(k) de la FDA américaine pour ses systèmes chirurgicaux UNITY VCS et UNITY CS. Cette autorisation renforce l'approche de plateforme intégrée d'Alcon pour les procédures vitréorétiniennes et de cataracte, favorisant la standardisation des équipements pour les établissements privilégiant l'efficacité procédurale et la disponibilité des services.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés aux États-Unis par les dispositifs ophtalmiques utilisés pour diagnostiquer, surveiller, traiter et corriger les affections oculaires en milieu clinique et grand public.

Exclusions de portée : nous excluons les services cliniques d'ophtalmologie et les honoraires professionnels, ainsi que les thérapies médicamenteuses ne relevant pas des dispositifs et les articles de lunetterie de détail générale vendus purement comme accessoires de mode.

Aperçu de la segmentation

- Par Type de Dispositif

- Dispositifs de Diagnostic et de Surveillance

- Scanners OCT

- Caméras du Fond d'Œil et Rétiniennes

- Autoréfracteurs et Kératomètres

- Systèmes de Topographie Cornéenne

- Systèmes d'Imagerie Ultrasonore

- Périmètres et Tonomètres

- Autres Dispositifs de Diagnostic et de Surveillance

- Dispositifs Chirurgicaux

- Dispositifs Chirurgicaux pour la Cataracte

- Dispositifs Chirurgicaux Vitréorétiniens

- Dispositifs Chirurgicaux Réfractifs

- Dispositifs Chirurgicaux pour le Glaucome

- Autres Dispositifs Chirurgicaux

- Dispositifs de Soins Visuels

- Montures et Verres de Lunettes

- Lentilles de Contact

- Dispositifs de Diagnostic et de Surveillance

- Par Indication de la Maladie

- Cataracte

- Glaucome

- Rétinopathie Diabétique

- Autres Indications de Maladies

- Par Utilisateur Final

- Hôpitaux

- Cliniques Ophtalmiques Spécialisées

- Centres de Chirurgie Ambulatoire (ASC)

- Autres Utilisateurs Finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle et pour maintenir des hypothèses réalistes avant toute application de prévisions. Nous nous sommes appuyés sur les signaux de charge de morbidité publique et le contexte procédural provenant des produits de données du CDC, du National Eye Institute et des publications des National Institutes of Health, puis nous avons recoupé les indicateurs liés aux dispositifs via les bases de données de la FDA sur les dispositifs et les avis de rappel.

Pour la structure du marché et le contexte commercial, nous avons également consulté des sources telles que le US Census et les statistiques commerciales pour les tendances directionnelles d'import-export, des revues d'ophtalmologie à comité de lecture pour les modèles d'adoption technologique, ainsi que les dépôts d'entreprise et les présentations aux investisseurs pour les commentaires sur le mix produit. Dans certains cas, un abonnement payant pour les données financières et l'intelligence économique des entreprises ainsi qu'une base de données de brevets ont été utilisés pour valider les échéanciers et l'exposition relative par catégorie de dispositif. Ces sources ne sont qu'illustratives, et de nombreux autres documents publics ont également été examinés pour recueillir des données, valider les hypothèses et clarifier les points ambigus.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés avec un ensemble de fabricants de dispositifs, de distributeurs, d'acheteurs hospitaliers et d'utilisateurs au niveau des cliniques, afin de vérifier la logique de tarification et les déclencheurs de la demande sous plusieurs angles. Aux États-Unis, nous nous sommes concentrés sur l'évolution des volumes de procédures en matière de cataracte, de glaucome et de soins rétiniens, ainsi que sur la manière dont les déplacements d'achats entre hôpitaux, sites ambulatoires et cliniques spécialisées influencent la demande de dispositifs et les cycles de remplacement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 34 % | |

| Acteurs plus petits : 15 % | Managers : 53 % |

Dimensionnement et prévisions du marché

Le modèle de dimensionnement part d'une construction descendante où les signaux de flux de procédures et de patients sont traduits en réservoirs de demande de dispositifs pour le contexte de soins américain, puis les totaux sont rapprochés de la logique de vente au niveau des catégories. Pour rester ancrés dans la réalité, nous avons corroboré le résultat à l'aide d'approximations ascendantes sélectives, telles que des fourchettes de prix de vente moyens échantillonnées multipliées par les placements d'unités estimés et les remplacements, suivies de vérifications par canal lorsque les données étaient insuffisantes.

Les principaux intrants utilisés pour façonner la courbe comprenaient les volumes de chirurgie de la cataracte et le mix de LIO, la fréquence de surveillance du glaucome (y compris la tonométrie et les tests de champ visuel), l'utilisation de l'imagerie rétinienne (par exemple les taux d'utilisation de l'OCT), les cycles de remplacement des équipements de diagnostic capitalistiques, et les taux d'attache des consommables pour les produits chirurgicaux et de soins de la vue. Lorsque la visibilité était limitée pour les catégories de dispositifs plus restreintes, les lacunes ont été traitées en utilisant des fourchettes d'adoption prudentes issues des entretiens, puis en testant la sensibilité de l'impact sur le marché total.

Pour les prévisions, une analyse de scénarios a été appliquée afin que le scénario de référence puisse refléter une trajectoire réaliste entre les points de vue d'adoption prudents et agressifs partagés par les praticiens et les équipes d'achat. La prévision finale a été vérifiée pour sa cohérence par rapport à des indicateurs macroéconomiques tels que les tendances du vieillissement démographique et le rythme du transfert vers les soins ambulatoires pour les procédures oculaires, puis ajustée uniquement lorsque plusieurs signaux convergeaient dans la même direction.

Validation des données et cycle de mise à jour

La validation a été effectuée par des vérifications progressives où les résultats ont été comparés à des signaux indépendants, et tout écart marqué a été réexaminé jusqu'au niveau des hypothèses. Nous avons également recontacté certains répondants lorsque le modèle montrait des mouvements de prix ou de volume ne correspondant pas aux pratiques cliniques ou aux modèles d'achat observés.

Avant validation finale, le travail passe par des revues internes en plusieurs étapes portant sur l'exactitude arithmétique, la cohérence du périmètre et la concordance entre les moteurs et le récit. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier la demande, la tarification ou l'adoption se produisent. Juste avant la livraison, nous effectuons une dernière passe afin que les clients reçoivent la vision la plus actuelle, étayée par les informations les plus récentes disponibles.

Taille du marché américain des dispositifs ophtalmiques selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs ophtalmiques américains varient souvent parce que le périmètre n'est pas le même, et parce que les hypothèses de tarification et de procédures sont mises à jour à des moments différents. Les différences proviennent également de la manière dont les chercheurs traitent les produits de soins de la vue par rapport aux équipements chirurgicaux et diagnostiques, et de la question de savoir si l'estimation est ancrée sur la demande liée aux procédures ou sur des revenus de catégories commerciales plus larges.

L'écart principal provient de la prise en compte ou non des compléments de soins de la vue et de paniers de produits de soins oculaires plus larges, Mordor Intelligence ne comptabilisant que les dispositifs ophtalmiques rattachés à des cas d'usage définis en diagnostic, surveillance, chirurgie et correction visuelle, et maintenant la tarification et le mix de l'année de référence alignés sur la même période.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,65 milliards USD (2025) | |

| Éditeur sectoriel A | 12,39 milliards USD (2024) | Utilise une année de référence différente et mélange un cadrage plus large des soins oculaires avec les catégories de dispositifs, ce qui peut modifier ce qui est inclus et la manière dont les prix sont moyennés entre les produits. |

| Éditeur de recherche B | 14,56 milliards USD (2025) | Utilise un horizon de prévision plus long et des définitions de catégories susceptibles d'appliquer des hypothèses différentes pour la couverture des soins de la vue et des accessoires chirurgicaux, ce qui peut modifier la valeur cumulée même lorsque la zone géographique est identique. |

Globalement, l'écart s'explique moins par le calcul que par ce qui est inclus, l'année utilisée comme ancrage, et la manière dont le PVM et le mix évoluent dans le temps. En maintenant les intrants liés à des signaux observables de procédures et d'utilisation, puis en les recoupant avec des fourchettes pratiques de prix et de placement, la taille de marché obtenue reste traçable et plus facile à reproduire lorsque les hypothèses sont réexaminées.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs ophtalmiques aux États-Unis ?

La taille du marché des dispositifs ophtalmiques aux États-Unis s'élève à 16,65 milliards USD en 2025 et devrait atteindre 22,7 milliards USD d'ici 2030.

Quelle catégorie de dispositifs détient la plus grande part des revenus ?

Les systèmes chirurgicaux sont en tête avec 42,11 % de la part du marché des dispositifs ophtalmiques aux États-Unis en 2024, portés par les procédures de cataracte et de glaucome.

À quelle vitesse les centres de chirurgie ambulatoire développent-ils leurs achats de dispositifs ?

Les centres de chirurgie ambulatoire affichent un CAGR de 5,23 % jusqu'en 2030, à mesure que les modèles ambulatoires bénéficient d'un soutien au remboursement.

Quelle technologie émergente transforme le diagnostic ?

Les plateformes OCT et d'imagerie du fond d'œil améliorées par l'IA, qui prédisent l'acuité visuelle et automatisent les décisions d'orientation, révolutionnent les flux de travail cliniques.

Comment l'environnement réglementaire affecte-t-il l'innovation dans les dispositifs laser ?

Les délais d'approbation prolongés de la FDA augmentent les coûts et ralentissent le renouvellement des produits, tempérant légèrement la croissance des ventes de lasers réfractifs.

Dernière mise à jour de la page le: