Taille et part du marché des dispositifs ophtalmiques en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

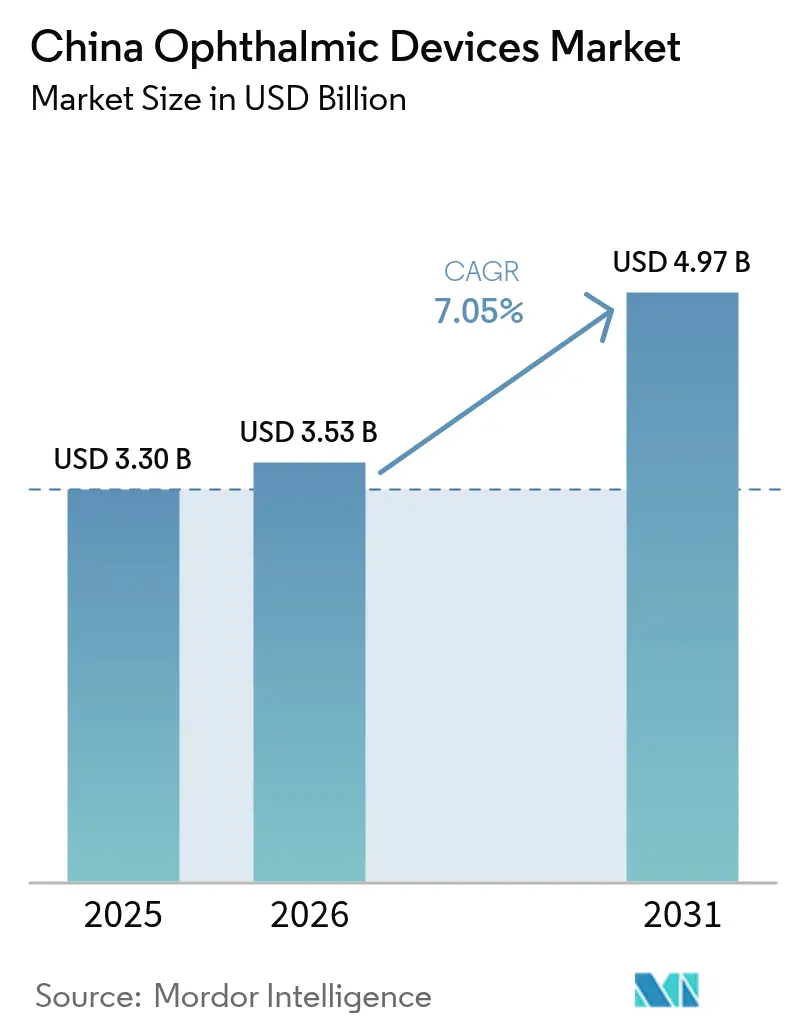

| Taille du marché de l'année de base (2025) | 3.30 Milliards de dollars |

| Taille du Marché (2026) | 3.53 Milliards de dollars |

| Taille du Marché (2031) | 4.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

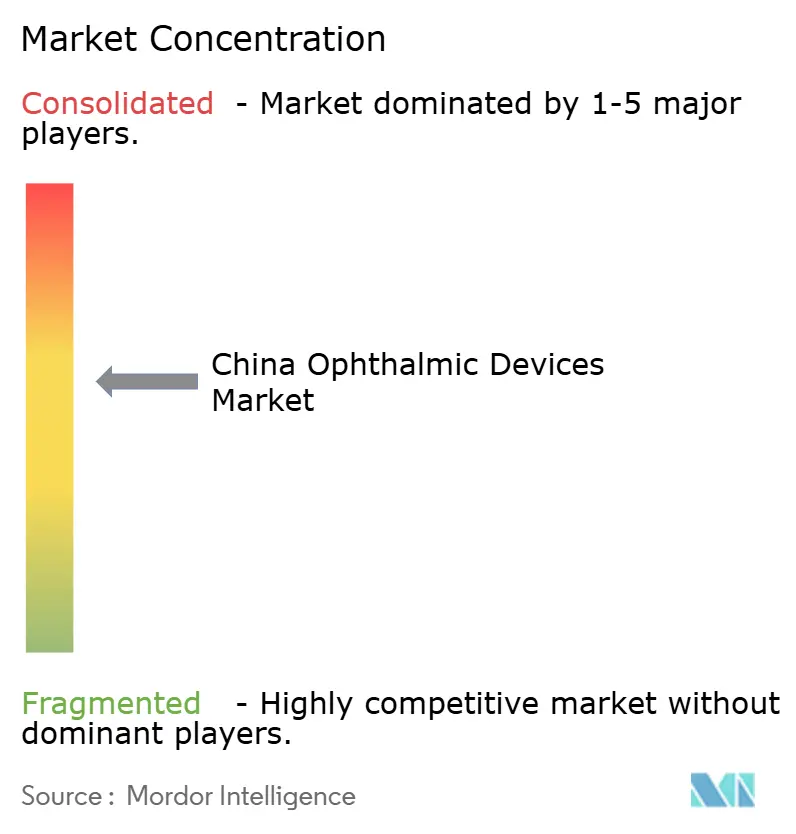

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs ophtalmiques en Chine par Mordor Intelligence

La taille du marché des dispositifs ophtalmiques en Chine en 2026 est estimée à 3,53 milliards USD, en hausse par rapport à la valeur de 2025 de 3,30 milliards USD, avec des projections pour 2031 indiquant 4,97 milliards USD, progressant à un CAGR de 7,05 % sur la période 2026-2031. Le vieillissement démographique, une forte augmentation de la myopie juvénile et un programme national de remboursement de la chirurgie de la cataracte élargissent les volumes de procédures, tandis que les enchères d'achats groupés pilotées par le gouvernement propulsent les produits d'imagerie, chirurgicaux et de soins de la vision conçus localement vers les marchés publics courants. Les hôpitaux confrontés à des prix d'importation gonflés par les droits de douane testent désormais des lasers premium chinois répondant aux seuils de précision mondiaux, accélérant la substitution des importations et diversifiant l'approvisionnement. Parallèlement, les chaînes privées de soins ophtalmiques équipent les villes de rang II et de rang III de suites diagnostiques clés en main, élargissant la couverture géographique et renforçant la dynamique du marché des dispositifs ophtalmiques en Chine tout au long de la décennie.

Principaux enseignements du rapport

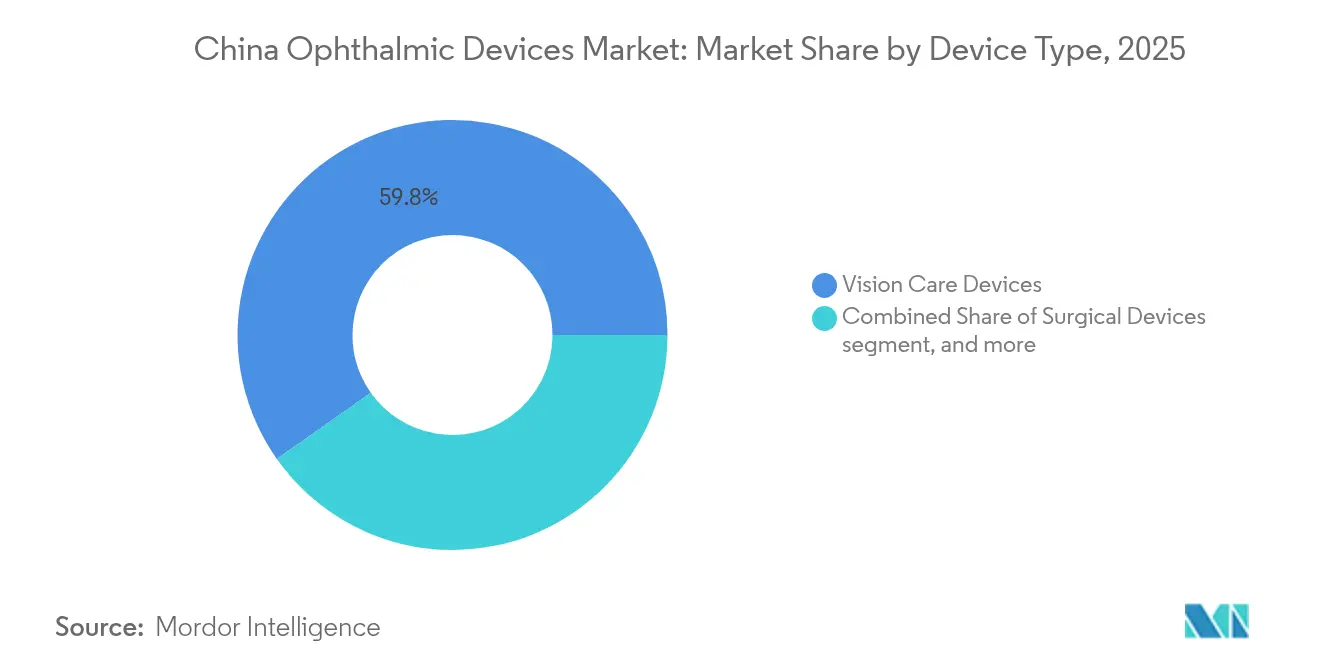

- Par type de dispositif, les soins de la vision représentaient 59,78 % de la part du marché des dispositifs ophtalmiques en Chine en 2025 ; les dispositifs de diagnostic et de surveillance devraient croître à un CAGR de 9,68 % jusqu'en 2031.

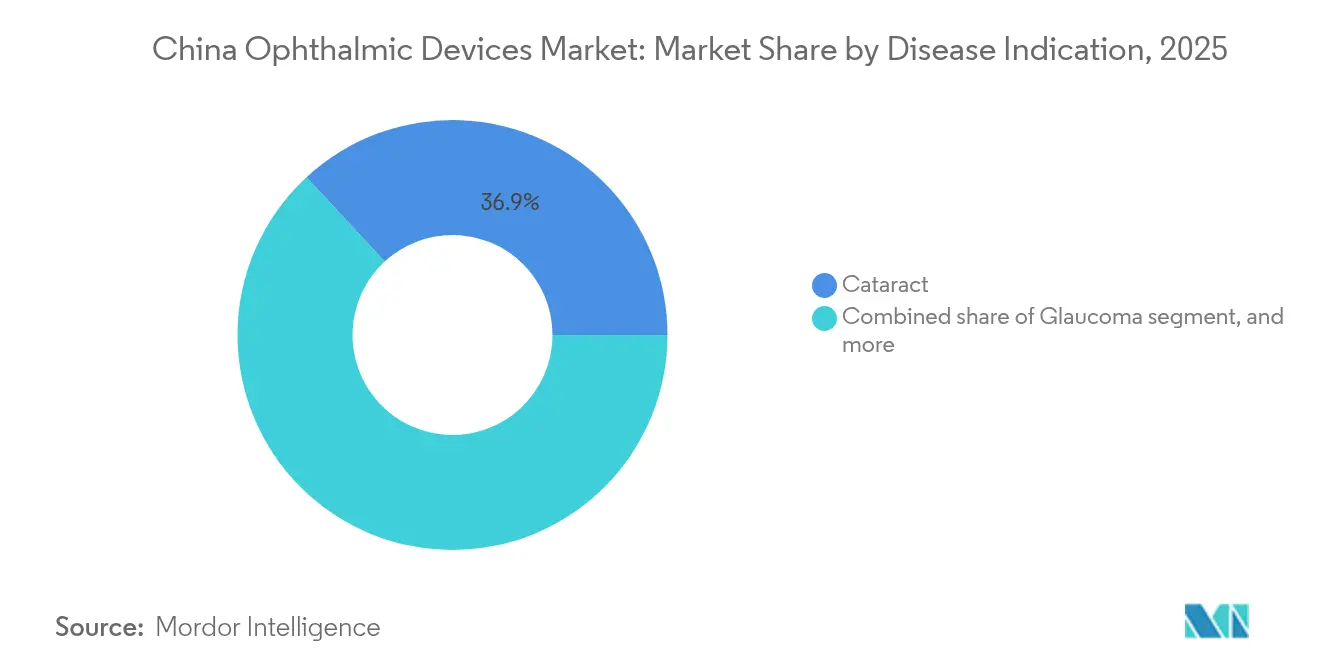

- Par indication pathologique, la cataracte représentait une part de 36,88 % de la taille du marché des dispositifs ophtalmiques en Chine en 2025, tandis que la rétinopathie diabétique devrait se développer à un CAGR de 10,56 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux dominaient avec 43,62 % des revenus en 2025, tandis que les centres de chirurgie ambulatoire devraient afficher un CAGR de 7,21 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs ophtalmiques en Chine

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte augmentation de la myopie urbaine chez les jeunes Chinois | +1.4% | Villes de rang I et de rang II | Moyen terme (2 à 4 ans) |

| Expansion du remboursement de la chirurgie de la cataracte pilotée par le gouvernement | +1.2% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Investissements croissants des chaînes privées de soins ophtalmiques dans les villes de rang II et III | +0.9% | Villes de rang II et de rang III | Moyen terme (2 à 4 ans) |

| Pic d'incidence de la cataracte et du glaucome liés au vieillissement dans les provinces côtières | +0.8% | Provinces côtières | Long terme (≥ 4 ans) |

| Adoption de kiosques de dépistage assistés par IA par les hôpitaux communautaires | +0.7% | Hôpitaux de niveau comté et communautaires | Court terme (≤ 2 ans) |

| Approbations accélérées de la NMPA pour les implants ophtalmiques innovants | +0.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La forte augmentation de la myopie urbaine transforme la demande en dispositifs

L'escalade de la myopie juvénile a réorienté les dépenses familiales des lunettes de base vers le dépistage et le traitement premium, stimulant les segments à forte marge au sein du marché des dispositifs ophtalmiques en Chine. Les lentilles intraoculaires phakiques homologuées par l'Administration Nationale des Produits Médicaux étendent désormais la correction chirurgicale aux adolescents, témoignant d'un passage des procédures réservées aux adultes[1]Administration Nationale des Produits Médicaux, "Liste des approbations d'enregistrement de dispositifs," nmpa.gov.cn. Les cliniques communautaires déploient des caméras de fond d'œil à IA avec une précision diagnostique supérieure à 95 %, accélérant la détection précoce et alimentant les orientations vers les centres chirurgicaux. Les parents choisissent de plus en plus des lentilles jetables journalières promettant un contrôle de l'élongation axiale, stimulant les revenus des détaillants et soutenant la demande de biomètres de longueur axiale qui suivent les résultats thérapeutiques. Des cycles d'innovation plus courts dans les logiciels de diagnostic entraînent des mises à niveau des systèmes avant l'amortissement du matériel, renforçant le comportement d'achat répété.

Expansion du remboursement de la chirurgie de la cataracte pilotée par le gouvernement

Le remboursement national a doublé le nombre de chirurgies de la cataracte en cinq ans, augmentant l'utilisation de viscoélastiques, de pièces à main de phacoémulsification et de lentilles intraoculaires. La certitude budgétaire incite les hôpitaux à remplacer les consoles vieillissantes par des plateformes femtosecondes qui réduisent les taux de complications, confiants que les dépenses en capital plus élevées sont compensées par des volumes de cas garantis[2]Administration Nationale de la Sécurité de l'Assurance Maladie, "Mise à jour annuelle du catalogue de remboursement," nhsa.gov.cn. Les appels d'offres groupés favorisent les consommables nationaux respectant les plafonds de prix, ancrant un moteur de revenus à long terme pour le marché des dispositifs ophtalmiques en Chine. Les fournisseurs proposant des compléments de capsulotomie et des emballages à usage unique gagnent un avantage en comprimant les délais de rotation et les effectifs en salle d'opération.

Investissements des chaînes privées de soins ophtalmiques dans les villes de rang II et III

Les opérateurs de chaînes emploient une expansion en étoile « 1 + 8 + N », dans laquelle chaque hôpital tertiaire phare ancre plusieurs cliniques satellites, chacune nécessitant des autoréfractomètres, des lampes à fente et des suites de fond d'œil. Les hôpitaux à capitaux étrangers entrant dans les zones pilotes élèvent les spécifications diagnostiques de base, obligeant les fournisseurs à inclure la maintenance, la formation et la mutualisation des stocks dans leurs offres. Les contrats nationaux récompensent les fournisseurs disposant d'une empreinte de service dense, renforçant l'échelle du marché des dispositifs ophtalmiques en Chine en dehors des centres métropolitains.

Pic d'incidence de la cataracte et du glaucome liés au vieillissement

Les provinces côtières affichent la croissance la plus rapide des populations âgées de 55 ans et plus, augmentant les charges de cas de cataracte et de glaucome. Les hôpitaux ont réduit les séjours hospitaliers grâce à des parcours de chirurgie ambulatoire, en sélectionnant des consoles de phacoémulsification compactes et des microscopes portables adaptés aux petits blocs opératoires. Les spécialistes du glaucome adoptent des outils de canaloplastie mini-invasive qui raccourcissent la durée des interventions, soutenant un débit journalier plus élevé. Les centres communautaires privilégient l'OCT du nerf optique dans les camps de dépistage suburbains, diffusant l'imagerie avancée dans les établissements de rang inférieur.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de chirurgiens ophtalmologistes spécialisés dans les provinces intérieures de Chine | –0.7% | Provinces intérieures | Court terme (≤ 2 ans) |

| Droits de douane élevés sur les lasers chirurgicaux premium importés | –0.5% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Appels d'offres d'achat des hôpitaux publics sensibles aux prix | –0.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Dispositifs de diagnostic portables contrefaits dans les circuits de distribution informels | –0.4% | Zones rurales et marchés informels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de chirurgiens ophtalmologistes spécialisés

Les ratios chirurgiens/population sont inférieurs aux objectifs nationaux dans les comtés de l'intérieur, limitant le débit chirurgical malgré la disponibilité des équipements. Les subventions provinciales financent des kiosques de triage par IA qui n'orientent que les cas confirmés vers les hôpitaux de ville, allégeant la charge de travail mais limitant l'adoption de plateformes vitrétorétiniennes complexes. Les partenariats de formation imposent le don de systèmes de simulation, stimulant les ventes d'équipements d'investissement dans les centres d'enseignement sans toutefois éliminer entièrement le goulot d'étranglement en main-d'œuvre qui tempère la croissance du marché des dispositifs ophtalmiques en Chine.

Droits de douane élevés sur les lasers chirurgicaux premium importés

Des séries successives de droits de douane gonflent les coûts à l'atterrissage des lasers femtosecondes et excimères importés, réduisant leur rapport coût-bénéfice dans les appels d'offres publics. Les fabricants d'équipements d'origine nationaux dévoilent des systèmes d'ablation à 1 000 Hz répondant aux normes mondiales, remportant des projets pilotes et prolongeant les contrats d'approvisionnement une fois les résultats cliniques stabilisés[3]Source : Ministère du Commerce, "Avis d'ajustement tarifaire 2024," mofcom.gov.cn. Certaines multinationales réassemblent des unités dans des zones franches pour atténuer les droits de douane, mais les délais de transition élargissent la fenêtre de substitution pour les concurrents locaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les diagnostics nationaux perturbent la domination des importations

Les dispositifs de diagnostic et de surveillance représentaient 23,62 % de la taille du marché des dispositifs ophtalmiques en Chine en 2025 et devraient progresser à un CAGR de 9,68 % jusqu'en 2031. Les fournisseurs locaux installent désormais plus de la moitié des postes de travail OCT dans les hôpitaux de comté, portés par des modules d'IA permettant aux techniciens de produire des rapports d'orientation sans supervision spécialisée. Des cycles de mise à jour logicielle plus rapides persuadent les établissements de renouveler leurs équipements avant les calendriers d'amortissement, augmentant les revenus de remplacement. Les soins de la vision restent la plus grande part à 59,78 %, portés par les lentilles journalières en silicone-hydrogel qui bénéficient de la pénétration du commerce électronique. Les dispositifs chirurgicaux contribuent à hauteur de 16,60 % et bénéficient des garanties d'appels d'offres groupés qui soutiennent l'absorption des lentilles pour la cataracte, tandis que les centres ambulatoires achètent des consoles de phacoémulsification avec capsulotomie intégrée pour minimiser le temps en salle d'opération.

Par indication pathologique : la gestion de la myopie stimule l'innovation

Les solutions contre la myopie représentent 32,58 % de la taille du marché des dispositifs ophtalmiques en Chine en 2025 et affichent une prévision de CAGR de 8,74 % jusqu'en 2031, portées par les lentilles ortho-k, la thérapie à l'atropine et les outils de suivi de la longueur axiale intégrés dans des plateformes de pratique intégrées. La cataracte reste dominante à 36,88 % et croît à un CAGR de 6,85 % grâce au remboursement et à l'allongement de l'espérance de vie. Les dispositifs pour la rétinopathie diabétique, bien que plus modestes, affichent un CAGR de 10,56 % car les caméras de fond d'œil portables reliées à une IA en nuage permettent le dépistage en milieu rural et déclenchent des interventions laser de suivi.

Par utilisateur final : les centres ambulatoires reconfigurent la prestation des soins

Les centres de chirurgie ambulatoire (CSA) représentaient 28,74 % de la part du marché des dispositifs ophtalmiques en Chine en 2025 et devraient afficher un CAGR de 7,21 % jusqu'en 2031, les régulateurs imposant que la chirurgie ambulatoire représente 60 % des procédures ophtalmiques électives. L'augmentation du débit pousse les opérateurs à privilégier les consoles de phacoémulsification compactes, les suites de laser réfractif et les unités de vitrectomie qui maintiennent la stérilité dans des blocs opératoires petits et à fort taux de rotation. Les fournisseurs renforcent leurs offres en proposant des contrats de crédit-bail, de paiement à l'acte et de services gérés qui alignent les coûts des équipements sur les revenus des procédures, un modèle qui abaisse les barrières à l'entrée pour les chaînes indépendantes désireuses de s'étendre dans les villes de rang III.

Les hôpitaux ont conservé 43,62 % de la taille du marché des dispositifs ophtalmiques en Chine en 2025, principalement parce que les cas complexes de vitrétorétine et de greffe de cornée se centralisent toujours autour des centres tertiaires capables d'investir dans l'OCT peropératoire, les microscopes tridimensionnels à vision haute et les blocs opératoires à flux laminaire hybride. Les équipes de direction développent des laboratoires de simulation pour accélérer la formation des résidents et raccourcir les délais d'accréditation, stimulant ainsi la demande de microscopes configurés pour la formation et d'unités de phacoémulsification d'entraînement. Les cliniques ophtalmiques spécialisées détiennent la part restante et se développent grâce à des modèles de franchise qui pré-spécifient les autoréfractomètres, les lampes à fente et les analyseurs de champ visuel, offrant aux fabricants des cycles de renouvellement prévisibles liés à des fenêtres de remplacement négociées centralement.

Analyse géographique

Les provinces côtières orientales ont contribué à plus de la moitié de la taille du marché des dispositifs ophtalmiques en Chine en 2025 et continuent de définir l'agenda technologique avec l'adoption précoce des plateformes de cataracte femtosecondes et des lentilles intraoculaires multifocales, reflétant la disposition des patients à autofinancer des résultats premium. Les hôpitaux urbains intègrent le dépistage par IA dans les écosystèmes de dossiers médicaux électroniques et relient les archives d'imagerie aux plateformes en nuage provinciales, accélérant le remplacement des caméras de fond d'œil traditionnelles par des systèmes intelligents répondant aux normes de cybersécurité. Parallèlement, les déploiements de la 5G permettent le mentorat chirurgical en temps réel, renforçant l'attractivité des centres côtiers comme pôles de référence et soutenant une demande croissante en équipements.

Les villes de rang II et de rang III affichent le CAGR le plus rapide à 8,73 % jusqu'en 2031, portées par des subventions municipales qui financent la construction de cliniques de chaînes privées. Les autorités locales échangent des concessions de loyer contre des engagements de formation d'optométristes communautaires, déclenchant des commandes groupées de packages diagnostiques clés en main comprenant autoréfractomètres, lampes à fente, tonomètres et postes de travail OCT portables. Les fabricants d'équipements remportent des contrats en proposant la télémétrie en nuage, le dépannage à distance et des dépôts de stocks partagés qui minimisent les temps d'arrêt dans des zones géographiques à couverture de service fragmentée. Ces mesures comblent l'écart technologique entre les métropoles et les villes de taille moyenne, approfondissant le marché des dispositifs ophtalmiques en Chine.

Les comtés ruraux accusent encore un retard en matière de couverture spécialisée, mais progressent grâce à des programmes de sensibilisation mobile qui déploient des camionnettes équipées de caméras de fond d'œil résistantes à la poussière et à alimentation par batterie, de lampes à fente et de kiosques d'autoréfraction. Des subventions provinciales de télémédecine relient ces unités à des centres de lecture tertiaires, créant un flux de patients chirurgicalement éligibles orientés vers les centres de comté. Au fil du temps, l'augmentation des volumes d'orientation justifie des investissements dans des consoles de phacoémulsification compactes, des emballages chirurgicaux à usage unique et des lentilles intraoculaires préchargées optimisées pour les environnements à ressources limitées. Cette expansion ascendante réduit les écarts de soins entre zones urbaines et rurales et sème une croissance à long terme pour le marché des dispositifs ophtalmiques en Chine.

Paysage réglementaire

Les dispositifs ophtalmiques et les produits combinés dispositif-médicament en Chine sont réglementés par l'Administration nationale des produits médicaux (NMPA), les produits combinés étant régis par un cadre de détermination du mode d'action principal (PMOA) en vertu de l'avis NMPA n° 52 (2021). Lorsque le mode d'action principal n'est pas clair, les promoteurs peuvent demander une détermination officielle d'attribut gérée par le Centre de gestion des normes des dispositifs médicaux de la NMPA (CMDSM), qui examine des dossiers couvrant la composition, la méthode de combinaison, le dosage et les preuves relatives au statut réglementaire des composants en Chine ou dans le pays d'origine.

Le CMDSM a publié les résultats de détermination d'attributs pour la période du 1er juin 2025 au 31 mai 2026, couvrant 99 produits, avec des résultats incluant 51 classés comme combinaisons à dominante dispositif et 18 comme combinaisons à dominante médicament, tandis que d'autres ont été catégorisés hors de la voie des produits combinés (26 comme médicaments et 4 comme dispositifs médicaux). Cela augmente l'importance de l'exécution des stratégies de développement et d'étiquetage alignées sur le PMOA pour les produits ophtalmiques intégrant des ingrédients pharmaceutiques (par exemple, la lidocaïne ou des facteurs de croissance), car une classification erronée peut déclencher des demandes de preuves supplémentaires et prolonger les délais d'enregistrement.

Paysage concurrentiel

L'équilibre concurrentiel sur le marché des dispositifs ophtalmiques en Chine s'est déplacé vers les innovateurs nationaux après que 121 dispositifs haut de gamme ont reçu l'homologation de l'Administration Nationale des Produits Médicaux au cours des 24 derniers mois, garantissant des options d'origine nationale dans des segments autrefois dominés par les importations. Les garanties politiques assurant qu'au moins une marque nationale reçoit un créneau dans chaque cycle d'appel d'offres groupé fournissent des volumes de base qui réduisent le risque des dépenses de R&D et motivent les investisseurs en capital-risque à continuer de financer les mises à niveau itératives.

Les acteurs mondiaux établis conservent des positions fortes dans les lasers réfractifs premium et les plateformes vitrétorétiniennes avancées, mais les escalades tarifaires continuent de comprimer les prix de vente moyens des produits importés. Carl Zeiss Meditec a répondu en acquérant le Dutch Ophthalmic Research Center pour renforcer sa gamme de dispositifs chirurgicaux et en localisant les mises à niveau logicielles en nuage qui ajoutent des fonctions d'imagerie peropératoire sans remplacement de matériel. Alcon s'est associé à des prestataires de services basés à Shanghai pour réduire les délais d'approvisionnement en pièces détachées, une démarche visant à protéger les renouvellements hospitaliers même lorsque les comités d'achats groupés scrutent le coût total du cycle de vie.

Les entreprises chinoises émergentes se spécialisent dans des niches non satisfaites telles que les lentilles intraoculaires phakiques pour la forte myopie et les plateformes de triage par IA pour la rétinopathie diabétique. La lentille Loong Crystal PR d'Eyebright Medical a reçu l'approbation de classe III et est désormais commercialisée dans les principaux centres réfractifs. Le système de canaloplastie iTrack Advance de Nova Eye Medical a enregistré 360 000 USD de ventes en Chine en un seul trimestre et a élargi son centre de formation à Shanghai pour accompagner l'intégration des chirurgiens. Les fabricants d'équipements d'origine nationaux dévoilent également des prototypes femtosecondes à 1 000 Hz, tirant parti des chaînes d'approvisionnement locales pour accélérer les cycles d'itération et éroder la prime d'importation restante dans la chirurgie réfractive au laser.

Leaders du secteur des dispositifs ophtalmiques en Chine

Alcon Inc.

Johnson & Johnson Vision Care Inc.

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

Topcon Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les évolutions des achats et de la prestation de soins continuent d'ouvrir des espaces vierges pour les fournisseurs capables de regrouper matériel, logiciel et service à grande échelle dans les hôpitaux publics, les centres de chirurgie ambulatoire et les chaînes privées de soins oculaires en expansion dans les villes de niveau II et III. Une opportunité à court terme est visible dans les flux de travail à haut débit pour la réfraction et la cataracte, où les réseaux de prestataires standardisent les plateformes sur plusieurs sites, comme le montre l'accord stratégique de juin 2026 entre ZEISS Medical Technology et Aier Eye Hospital Group pour installer 25 lasers femtoseconde VISUMAX 800 dans l'ensemble du réseau Aier, ce qui renforce la demande pour des capacités de planification connectée, de calibration et de service sur le cycle de vie plutôt que pour des ventes de capital autonomes.

Du côté réglementaire et de la fabrication, le renforcement de la surveillance sur l'ensemble du cycle de vie et du contrôle de fabrication crée à la fois du travail de conformité et un espace de différenciation pour les entreprises disposant de systèmes qualité solides, d'une résilience d'approvisionnement locale et d'une génération de preuves cliniques. Les signaux concernant la réglementation optimisée du cycle de vie pour les dispositifs haut de gamme (y compris les systèmes dotés d'IA) et les exigences GMP mises à jour pour les dispositifs implantables, entrant en vigueur en novembre 2026, accentuent l'attention portée à la traçabilité, à la validation des procédés et au contrôle des fournisseurs pour des produits tels que les lentilles intraoculaires, favorisant les fabricants et distributeurs capables de fournir une documentation auditable, un support post-commercialisation stable et des programmes de formation multi-sites pour gérer la variabilité des chirurgiens et des techniciens.

Développements récents du secteur

- Juin 2026 : ZEISS Medical Technology a conclu un accord stratégique avec Aier Eye Hospital Group pour installer 25 lasers femtoseconde VISUMAX 800 dans l'ensemble du réseau d'Aier. Ce déploiement soutient la standardisation des flux de travail réfractifs au sein d'une grande chaîne de prestataires et accroît l'importance du service intégré, de la formation et de la connectivité numérique pour les plateformes laser à haut débit.

- Juillet 2025 : Carl Zeiss Meditec a obtenu l'approbation de la NMPA chinoise pour le microscope chirurgical ZEISS PENTERO 800 S, avec une fabrication référencée à Suzhou. Cette approbation renforce la capacité de ZEISS à se positionner dans les salles d'opération hospitalières avec des dispositifs d'approvisionnement et de service localement pertinents, alors que les achats deviennent plus sensibles au prix et à la disponibilité.

- Octobre 2024 : Alcon a finalisé la cession des droits chinois pour Bion Tears, Tears Naturale et certaines gouttes oculaires procédurales à OcuMension Therapeutics en échange d'une participation de 16,7 %. Cette transaction approfondit la dépendance à une plateforme de commercialisation domestique et resserre le lien entre la disponibilité des consommables et la demande liée aux procédures dans les canaux d'ophtalmologie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des dispositifs ophtalmiques vendus et utilisés en Chine pour le diagnostic et la surveillance oculaires, la chirurgie oculaire et les soins de la vue, tels qu'observés dans les établissements hospitaliers, cliniques et ambulatoires.

Exclusions du périmètre : nous excluons les médicaments ophtalmiques et les frais de soins oculaires purement liés à un service, non facturés en tant que dispositif.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de diagnostic et de surveillance

- Scanners OCT

- Caméras de fond d'œil et rétiniennes

- Autoréfractomètres et kératomètres

- Systèmes de topographie cornéenne

- Systèmes d'imagerie ultrasonore

- Périmètres et tonomètres

- Autres dispositifs de diagnostic et de surveillance

- Dispositifs chirurgicaux

- Dispositifs chirurgicaux pour la cataracte

- Dispositifs chirurgicaux vitrétorétiniens

- Dispositifs chirurgicaux réfractifs

- Dispositifs chirurgicaux pour le glaucome

- Autres dispositifs chirurgicaux

- Dispositifs de soins de la vision

- Montures et verres de lunettes

- Lentilles de contact

- Dispositifs de diagnostic et de surveillance

- Par indication pathologique

- Cataracte

- Glaucome

- Rétinopathie diabétique

- Autres indications pathologiques

- Par utilisateur final

- Hôpitaux

- Cliniques ophtalmiques spécialisées

- Centres de chirurgie ambulatoire (CSA)

- Autres utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la base du modèle et pour maintenir des hypothèses réalistes pour la Chine. Nous avons examiné les statistiques de santé publique et le contexte des procédures issus de la Commission nationale de la santé de la RPC, du Bureau national des statistiques de Chine et de l'Organisation mondiale de la santé, puis nous avons vérifié les orientations commerciales à l'aide des publications douanières et de commerce extérieur chinoises.

Pour comprendre l'adoption technologique et les évolutions des pratiques cliniques, nous avons également consulté des revues d'ophtalmologie évaluées par des pairs sur les résultats, les annonces des grands hôpitaux publics et les informations réglementaires et normatives disponibles publiquement (le cas échéant). Pour les vérifications de cohérence des prix et des revenus des entreprises, nous avons utilisé les dépôts d'entreprise et les documents destinés aux investisseurs, ainsi qu'un abonnement payant axé sur les données financières et les actualités des entreprises, suivi d'un examen sélectif des bases de brevets pour suivre les thèmes d'innovation en matière de dispositifs. Les sources documentaires citées ne sont qu'illustratives, et de nombreuses autres références publiques ont également été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des facteurs de demande de dispositifs et du comportement des prix en Chine, car les circuits d'approvisionnement et les taux d'utilisation peuvent varier selon le niveau de l'hôpital. Nous avons échangé avec des responsables des achats hospitaliers et des utilisateurs cliniques, des distributeurs et des spécialistes de catégories de dispositifs, ce qui a permis de confirmer les hypothèses sur les volumes de procédures, les cycles de remplacement et la manière dont les ventes sont comptabilisées en tant que dispositif ou service groupé.

Les données ont également été testées auprès des principaux centres de demande et des villes secondaires, afin que les totaux finaux reflètent un mélange réaliste des modèles d'achat haut de gamme et milieu de gamme.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Cadres dirigeants : 19 % | |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 28 % | |

| Petits acteurs : 21 % | Managers : 53 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché commence par une construction descendante, reconstituant la demande chinoise à partir du volume attendu d'activité de soins oculaires et de l'intensité en dispositifs de cette activité, puis il est vérifié par rapport à des agrégations ascendantes sélectives afin de garder les totaux ancrés dans la réalité. En pratique, nous relions le marché à un petit ensemble d'intrants reproductibles, tels que les volumes de procédures pour la cataracte et le glaucome, les charges de consultations ophtalmologiques en ambulatoire, la pénétration des modalités d'imagerie comme l'OCT dans le diagnostic de routine, l'utilisation de lentilles intraoculaires par intervention, et les cycles de remplacement ou de mise à niveau des équipements d'investissement.

Une fois le volume de demande établi, des prix de vente moyens sont appliqués par groupe de dispositifs, et les prix sont ajustés à l'aide des retours d'entretiens sur les remises liées aux appels d'offres, les changements de mix entre systèmes domestiques et importés, et le rythme des mises à niveau des fonctionnalités. Lorsque les agrégations des fournisseurs sont incomplètes, les écarts sont traités à l'aide de vérifications par canal, de répartitions des parts par catégorie et d'une interpolation prudente entre provinces comparables.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par les tendances des principaux moteurs, et nous actualisons les hypothèses à l'aide d'avis d'experts sur la croissance des procédures, l'expansion de la capacité hospitalière et la pression tarifaire attendue liée aux achats centralisés. La prévision finale n'est produite qu'après que les résultats descendants et ascendants s'alignent dans une fourchette de variance raisonnable.

Validation des données et cycle de mise à jour

La validation se fait par couches afin que les incohérences soient détectées tôt. Les résultats du modèle sont comparés à des signaux indépendants tels que la croissance des procédures, les schémas d'importation pour les systèmes de grande valeur et la dépense implicite par patient traité, puis les valeurs atypiques sont examinées par un analyste qui n'a pas élaboré la première version.

Si un écart important apparaît par type de dispositif ou par utilisateur final, nous revérifions les hypothèses de source et, si nécessaire, recontactons les répondants primaires pour confirmer si le changement est réel ou s'il s'agit d'un problème de définition. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, notamment des changements majeurs de politique d'achat ou des mouvements de devises brusques. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché chinois des dispositifs ophtalmiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs ophtalmiques en Chine ne correspondent pas toujours, car chaque étude fait ses propres choix quant à ce qu'elle inclut, à l'année de référence retenue et à la manière dont les remises de prix et d'achat sont reflétées dans la valeur finale.

En suivant l'intensité en dispositifs liée aux procédures et le calendrier de renouvellement, puis en revérifiant les réajustements de prix de vente moyens induits par les appels d'offres, Mordor Intelligence maintient le total de 2026 lié aux schémas d'utilisation réels plutôt que de s'appuyer principalement sur une seule liste de produits ou sur une tarification d'année de base plus ancienne.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,53 milliards USD (2026) | |

| Livre de données commerciales A | 1,33 milliard USD (2025) | This estimate appears to focus on a defined list of ophthalmic instrument categories, which can undercount surgical consumables and broader vision care device revenue. It also uses a 2025 base year with its own category mapping. |

| Éditeur de marché B | 3,50 milliards USD (2023) | Cette valeur est ancrée à une année de base 2023 et peut appliquer un traitement différent des remises d'achat et de la couverture des canaux (comme la vente au détail et en ligne). Cela modifie le prix de vente moyen implicite et déplace le total lors du report vers l'avant. |

Pris ensemble, l'écart provient principalement des limites de catégories, des choix d'année de base et de la manière dont les prix sont mis à jour à mesure que les politiques d'achat évoluent. Un modèle explicite sur le lien avec les procédures, le mix de dispositifs et les étapes de mise à jour du prix de vente moyen est plus facile à reproduire et rend plus claire l'évolution du total du marché d'une année à l'autre.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des dispositifs ophtalmiques en Chine ?

La taille du marché des dispositifs ophtalmiques en Chine est de 3,53 milliards USD en 2026 et devrait atteindre 4,97 milliards USD d'ici 2031.

Quelle catégorie de dispositifs génère le plus de revenus dans le secteur ophtalmique en Chine ?

Les produits de soins de la vision détiennent la plus grande part de 59,78 % des revenus de 2025, reflétant une forte demande pour les lentilles de contact jetables et les solutions d'entretien des lentilles.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les dispositifs de diagnostic et de surveillance devraient enregistrer le CAGR le plus élevé à 9,68 % d'ici 2031, portés par les mises à niveau d'imagerie assistées par IA.

Comment les centres de chirurgie ambulatoire influencent-ils la demande en équipements ?

Les changements de politique imposant des taux de chirurgie ambulatoire de 60 % poussent les CSA à adopter des consoles de phacoémulsification compactes et un financement à l'acte, soutenant un CAGR de 7,21 % pour ce groupe d'utilisateurs finaux.

Quelle est la principale tendance réglementaire qui façonne la concurrence sur le marché ?

Les règles d'achat groupé réservant au moins un créneau d'appel d'offres à une marque nationale augmentent l'accès au marché des fabricants locaux et accélèrent la substitution des importations.

Dernière mise à jour de la page le: