Taille et Part du Marché Européen des Médicaments et Dispositifs en Ophtalmologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

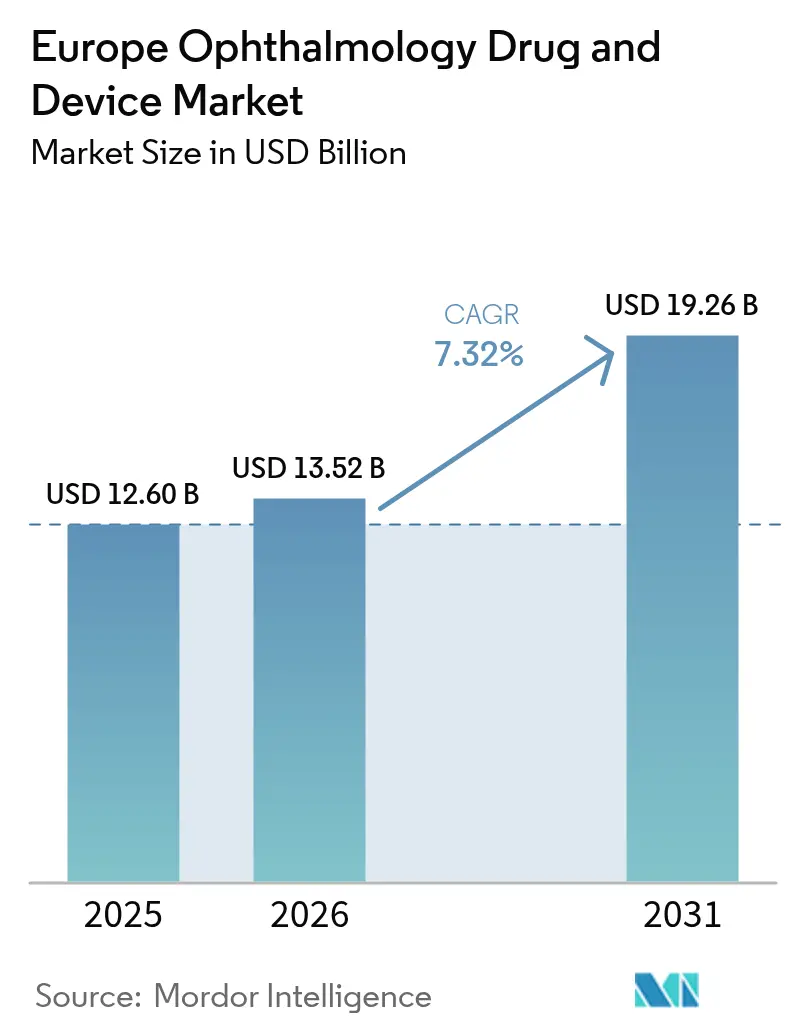

| Taille du marché de l'année de base (2025) | 12.6 Milliards de dollars |

| Taille du Marché (2026) | 13.52 Milliards de dollars |

| Taille du Marché (2031) | 19.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Médicaments et Dispositifs en Ophtalmologie par Mordor Intelligence

La taille du marché européen des dispositifs et médicaments ophtalmiques devrait croître de 12,6 milliards USD en 2025 à 13,52 milliards USD en 2026 et devrait atteindre 19,26 milliards USD d'ici 2031 à un CAGR de 7,32 % sur la période 2026-2031. Le vieillissement démographique, la prévalence croissante des maladies oculaires chroniques et la migration régulière vers la chirurgie mini-invasive soutiennent cette expansion. Les hôpitaux continuent de dominer les volumes de procédures, mais les établissements ambulatoires captent la croissance marginale à mesure que les payeurs encouragent des modèles de soins rentables. Les plateformes de diagnostic basées sur l'IA améliorent le débit du dépistage en Allemagne et au Royaume-Uni, tandis que des mesures réglementaires telles que le retrait du Durysta par l'EMA en 2024 réorientent la R&D vers des implants à libération prolongée plus sûrs. La consolidation parmi les principaux fabricants et les nouvelles initiatives d'intégration verticale d'EssilorLuxottica soulignent l'évolution du secteur vers des écosystèmes de soins oculaires de bout en bout.

Principaux Enseignements du Rapport

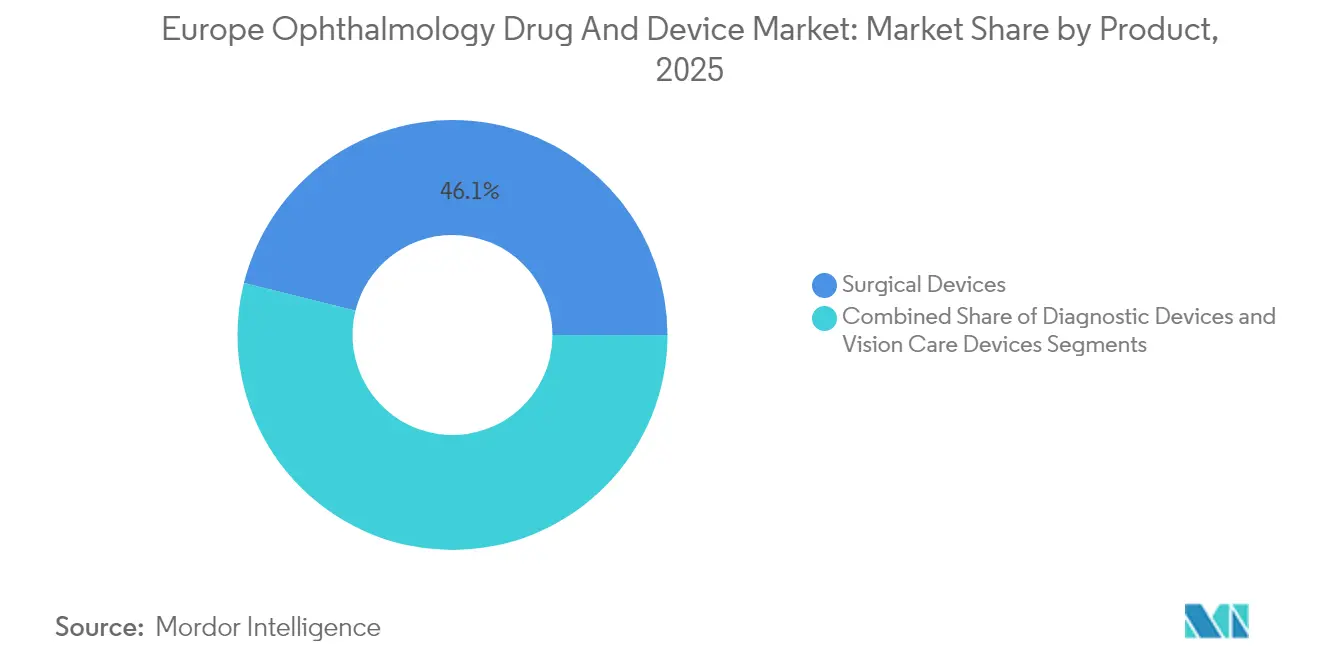

- Par produit, les dispositifs chirurgicaux ont dominé avec une part de revenus de 46,12 % en 2025 ; les médicaments devraient afficher le CAGR le plus rapide de 4,42 % jusqu'en 2031.

- Par maladie, les traitements de la cataracte ont capté 29,03 % de la part du marché européen des dispositifs et médicaments ophtalmiques en 2025, tandis que les thérapeutiques du glaucome devraient croître à un CAGR de 6,54 % jusqu'en 2031.

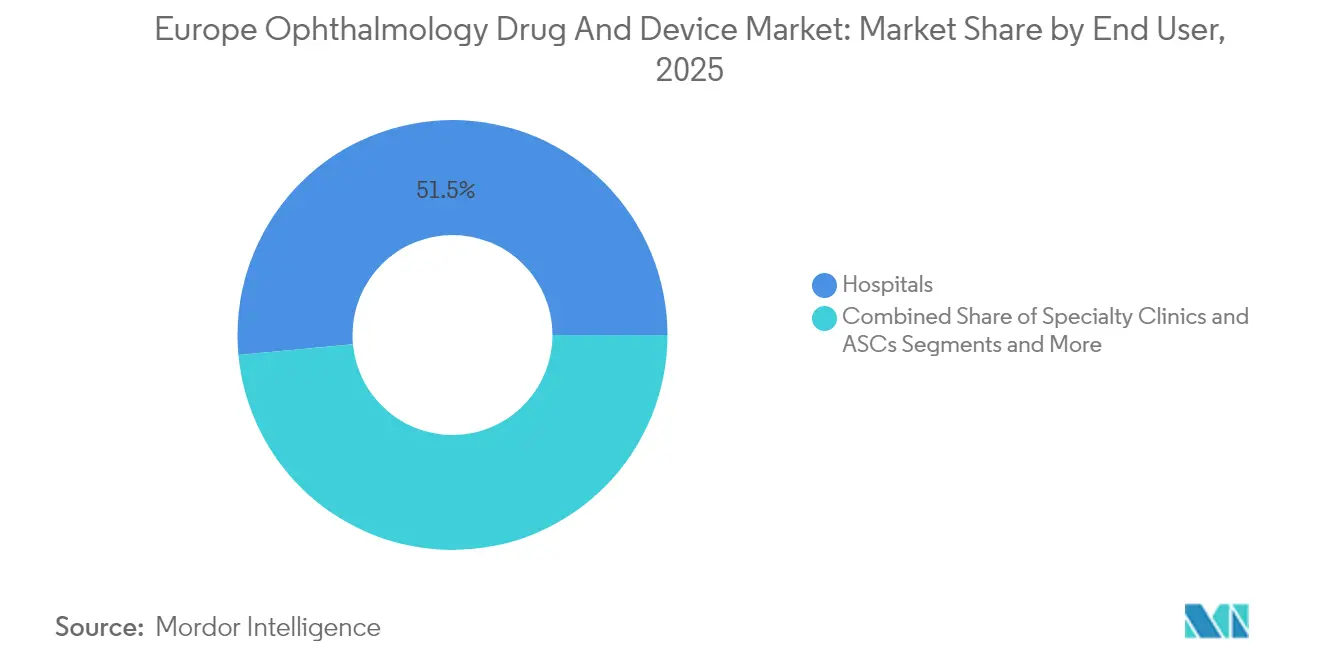

- Par utilisateur final, les hôpitaux détenaient 51,48 % de la taille du marché européen des dispositifs et médicaments ophtalmiques en 2025 ; les centres de chirurgie ambulatoire se développent à un CAGR de 6,27 % jusqu'en 2031.

- Par géographie, l'Allemagne a représenté 20,63 % de la part des revenus en 2025 ; le Royaume-Uni devrait être le marché à la croissance la plus rapide avec un CAGR de 5,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Médicaments et Dispositifs en Ophtalmologie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Oculaires Chroniques | +2.10% | À l'échelle de l'UE, concentrée en Allemagne, France, Italie | Long terme (≥ 4 ans) |

| Expansion de la Base de Population Gériatrique | +1.80% | À l'échelle de l'UE, particulièrement en Europe du Nord | Long terme (≥ 4 ans) |

| Adoption Rapide de la Chirurgie du Glaucome Mini-Invasive (MIGS) | +1.50% | Allemagne, Royaume-Uni, France, Espagne | Moyen terme (2-4 ans) |

| Déploiement de l'Imagerie Diagnostique Basée sur l'IA et du Dépistage à Distance | +1.20% | Allemagne, Royaume-Uni, Scandinavie | Court terme (≤ 2 ans) |

| Essor des Approbations de Systèmes d'Administration Oculaire de Médicaments à Libération Prolongée | +0.90% | À l'échelle de l'UE, harmonisation réglementaire | Moyen terme (2-4 ans) |

| Programmes de Financement de l'UE pour la R&D et les Start-Ups en Ophtalmologie | +0.40% | À l'échelle de l'UE, concentrée dans les pôles de recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Oculaires Chroniques

L'incidence de la dégénérescence maculaire liée à l'âge et de la rétinopathie diabétique augmente à mesure que la population européenne vieillit, générant une base de demande durable pour les interventions chirurgicales et pharmaceutiques.[1]Rédacteurs de Nature, "Charge Économique des Troubles Rétiniens jusqu'en 2030," nature.com Les systèmes de santé intègrent le dépistage ophtalmique dans les soins primaires de routine, et des projets pilotes allemands utilisant l'IA ont atteint une sensibilité de 100 % pour la détection de la rétinopathie diabétique, catalysant une adoption plus large. La charge économique des troubles rétiniens est estimée à 99,8 milliards EUR d'ici 2030, renforçant les budgets d'approvisionnement en équipements de diagnostic avancés et en injectables à libération prolongée.

Expansion de la Base de Population Gériatrique

Les personnes âgées de 65 ans ou plus constituent la cohorte à la croissance la plus rapide en Europe et présentent la prévalence la plus élevée de cataracte, de glaucome et de dégénérescence maculaire liée à l'âge. Les services nationaux s'attaquent aux retards chirurgicaux en contractant des prestataires privés, un modèle qui a augmenté les volumes de procédures de cataracte au Royaume-Uni de 40 % par rapport aux niveaux d'avant la pandémie.[2]Service Santé du Guardian, "Les Prestataires Privés Réalisent la Majorité des Chirurgies de Cataracte du NHS," theguardian.com Une population âgée plus importante stimule simultanément la demande de lentilles intraoculaires premium, reflétant la préférence des patients pour l'indépendance vis-à-vis des lunettes et une récupération visuelle rapide.

Adoption Rapide de la Chirurgie du Glaucome Mini-Invasive

Les données du registre allemand montrent que les procédures de glaucome ont augmenté de 75 % entre 2006 et 2018, les dispositifs MIGS dépassant désormais 11 % du total des chirurgies. Des dispositifs tels que le XEN Gel Stent affichent des taux de succès de 75,9 % dans les essais européens et permettent à 55,2 % des patients d'être libérés de tout médicament dans les six mois. Les procédures combinées cataracte-MIGS deviennent courantes, créant des flux de revenus groupés pour les dispositifs et des fenêtres de récupération plus courtes.

Déploiement de l'Imagerie Diagnostique Basée sur l'IA et du Dépistage à Distance

Les algorithmes validés atteignent des sensibilités supérieures à 90 % pour les principales affections rétiniennes, et Aireen a obtenu la certification CE-MDR IIb pour un système autonome basé sur le cloud en 2024.[3]Équipe de Communication Aireen, "Aireen – Plateforme Autonome de Dépistage Oculaire Certifiée CE-MDR IIb," Aireen, aireen.com Les hôpitaux intègrent le triage par IA avec la télé-ophtalmologie pour étendre la capacité des spécialistes, notamment en Scandinavie rurale, accélérant ainsi la détection précoce des maladies et réduisant les pertes de vision évitables.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé et Lacunes de Remboursement pour les Lentilles Premium/MIGS | -1.40% | Allemagne, France, Royaume-Uni, Pays-Bas | Moyen terme (2-4 ans) |

| Charge de Conformité Stricte au Règlement UE sur les Dispositifs Médicaux pour les PME | -0.80% | À l'échelle de l'UE, affectant particulièrement les petites entreprises | Court terme (≤ 2 ans) |

| Adhésion Sous-Optimale des Patients aux Schémas de Collyres Multi-Doses | -0.60% | À l'échelle de l'UE, focus sur la population âgée | Long terme (≥ 4 ans) |

| Pénuries de Principes Actifs Pharmaceutiques Liées à la Chaîne d'Approvisionnement pour les Médicaments Ophtalmiques Stériles | -0.40% | À l'échelle de l'UE, risque de concentration de la fabrication | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé et Lacunes de Remboursement pour les Lentilles Premium/MIGS

Les disparités tarifaires de la chirurgie de la cataracte vont de 432,5 EUR (507,1 USD) en Pologne à 3 411,96 EUR (4 001,21 USD) au Portugal, entraînant un accès inégal des patients aux lentilles intraoculaires premium. Les exigences de co-paiement freinent l'adoption sur les marchés d'assurance sociale, tandis que le remboursement du MIGS reste spécifique à la procédure, créant des frictions pour les innovateurs et les cliniciens. L'abolition par l'Allemagne en 2025 des prix fixes pour les aides visuelles illustre le paysage de remboursement en constante évolution.

Charge de Conformité Stricte au Règlement UE sur les Dispositifs Médicaux pour les PME

Les coûts de certification ont augmenté de 30 %, et les petits fabricants font face à une diversion de ressources de la R&D vers la documentation et la surveillance, ralentissant les pipelines de produits. Les obligations d'identifiant unique de dispositif principal pour les lentilles de contact à partir de novembre 2025 alourdissent encore la charge administrative, bien que des exceptions temporaires visent à prévenir les goulets d'étranglement dans l'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Dispositifs Chirurgicaux Maintiennent leur Leadership Premium

Les dispositifs chirurgicaux ont généré 46,12 % du chiffre d'affaires total de 2025 au sein du marché européen des dispositifs et médicaments ophtalmiques et continuent de bénéficier d'une tarification premium grâce à une innovation constante. Alcon détient environ 60 % de la part mondiale dans les lentilles intraoculaires correctrices de la presbytie et a reproduit une pénétration similaire dans les principales économies de l'UE. Les plateformes de phacoémulsification et les lasers femtosecondes assurent des contrats de service attractifs, tandis que le sous-segment en expansion la plus rapide est le MIGS. La proposition de valeur du segment augmente à mesure que les procédures combinées cataracte-MIGS réduisent le nombre global d'épisodes de soins.

Parallèlement, de nouveaux implants en hydrogel et des réservoirs oculaires rechargeables ciblent les lacunes en matière d'observance. Les dispositifs de soins de la vision maintiennent des flux de revenus stables grâce aux améliorations des matériaux de lentilles de contact et aux lunettes à filtre lumière bleue. La lentille intraoculaire Clareon PanOptix Pro d'Alcon en 2025, affichant une utilisation de la lumière de 94 %, illustre les efforts d'ingénierie qui maintiennent les primes de prix. Dans toutes les modalités, les entreprises intensifient la R&D pour capter une population vieillissante en quête d'indépendance vis-à-vis des lunettes et d'une récupération rapide.

Par Maladie : Dominance de la Cataracte, Dynamisme du Glaucome

Les thérapies de la cataracte ont contribué à 29,03 % des revenus de 2025, soutenant la taille du marché européen des dispositifs et médicaments ophtalmiques grâce au remboursement universel et aux volumes élevés de procédures. Les lentilles intraoculaires premium créent des opportunités de vente additionnelle, améliorant les marges des fabricants. Les thérapeutiques du glaucome mènent la croissance à un CAGR de 6,54 % jusqu'en 2031, portées par le MIGS et les implants à libération prolongée à base de polymères qui éliminent la fatigue liée aux collyres.

La dégénérescence maculaire liée à l'âge, la rétinopathie diabétique et l'uvéite restent importantes, Roche ayant relancé Susvimo en 2024 pour offrir un intervalle anti-VEGF de six mois. Les thérapies géniques en essais précoces signalent un potentiel de disruption à plus long terme. La segmentation par maladie guide la priorisation des lancements de produits et informe les stratégies de négociation avec les payeurs dans les systèmes de santé hétérogènes d'Europe.

Par Utilisateur Final : L'Adoption par les Centres de Chirurgie Ambulatoire s'Accélère

Les hôpitaux ont conservé 51,48 % des revenus en 2025 grâce aux équipements en capital installés et à la gestion des cas complexes. Pourtant, les centres de chirurgie ambulatoire ont affiché un CAGR de 6,27 %. Ils capteront une part croissante du marché européen des dispositifs et médicaments ophtalmiques d'ici 2031, à mesure que les régulateurs favorisent les parcours en chirurgie de jour et que les opérateurs développent leurs capacités. Le Royaume-Uni illustre cette tendance, avec 60 % des chirurgies de cataracte du NHS désormais réalisées dans des cliniques privées.

L'optique de détail et les pharmacies en ligne bénéficient des abonnements de lentilles de contact et des gammes de produits pour l'œil sec. Les cliniques spécialisées exploitent leur expertise ciblée pour commercialiser des forfaits premium de correction de la vision, tandis que la télé-ophtalmologie élargit la portée en milieu rural.

Analyse Géographique

L'Allemagne a généré 20,63 % des revenus de 2025, reflétant un remboursement substantiel par les assureurs et une adoption précoce des technologies premium. Carl Zeiss Meditec a enregistré une croissance des revenus EMEA de 14,1 % au premier semestre 2024/25, portée par une forte demande allemande. Le pays fonctionne comme une plateforme de lancement pour le MIGS et le diagnostic par IA, avec des données probantes cliniques et des références de prix qui se répercutent sur les marchés voisins.

Le Royaume-Uni devrait croître à un CAGR de 5,98 % jusqu'en 2031, le plus rapide d'Europe occidentale, car l'externalisation par le NHS a augmenté les volumes de procédures de 40 % par rapport aux niveaux d'avant la pandémie. La divergence réglementaire post-Brexit reste limitée, permettant aux fabricants d'accélérer les approbations parallèles via les voies MHRA britannique et Règlement UE sur les Dispositifs Médicaux. Les investissements dans les dossiers électroniques de l'hôpital Moorfields Eye Hospital et les programmes de soins partagés entre optométristes et ophtalmologistes renforcent la capacité systémique.

La France, l'Italie et l'Espagne combinent des populations importantes avec des modèles de paiement différents. La France s'appuie fortement sur les ophtalmologistes pour les soins oculaires primaires, intensifiant les contraintes de capacité. Les disparités de financement régional en Italie nécessitent une tarification adaptée, tandis que l'Espagne exploite le tourisme médical et l'assurance privée pour accélérer l'adoption premium. Les membres émergents de l'UE en Europe de l'Est modernisent leurs blocs opératoires grâce aux fonds de cohésion et représentent un espace vierge pour les fournisseurs de milieu de gamme.

Collectivement, ces dynamiques garantissent que le marché européen des dispositifs et médicaments ophtalmiques reste ancré dans ses cinq grandes économies tout en offrant des corridors de croissance dans les pôles d'innovation du Nord-Ouest et les régions de rattrapage du Sud-Est.

Paysage réglementaire

En Europe, les médicaments, dispositifs et combinaisons médicament-dispositif intégrales à usage ophtalmique sont gérés à l'interface entre les règles applicables aux médicaments et le Règlement (UE) 2017/745 relatif aux dispositifs médicaux (MDR). Les combinaisons intégrales sont classées selon leur mode d'action principal : lorsque la substance médicamenteuse fournit l'action principale, le produit suit la voie médicamenteuse (Directive 2001/83/CE et, le cas échéant, le Règlement (CE) 726/2004), tandis que la partie constitutive dispositif doit tout de même satisfaire aux exigences générales de sécurité et de performance du MDR (Annexe I) et aux attentes d'interface, comme le reflètent les documents de questions-réponses relatifs à la mise en œuvre de l'EMA.

Pour les produits combinés, l'article 117 du MDR constitue un point d'ancrage essentiel de la conformité. Il exige la preuve de la conformité de la partie dispositif (comme un avis d'organisme notifié) dans le cadre de la demande d'autorisation de mise sur le marché lorsque le médicament constitue la composante principale. Des mécanismes de coordination, dont le groupe opérationnel sur les produits combinés (COMBO) de l'Agence européenne des médicaments (EMA), favorisent l'alignement entre autorités compétentes nationales et organismes notifiés, et les textes de compromis du paquet pharmaceutique européen de mars 2026 indiquent une évolution continue vers une évaluation plus coordonnée des études combinées portant sur les médicaments et les dispositifs/DIV.

Analyse de la chaîne de valeur

La chaîne de valeur couvre la R&D et la validation clinique, où les outils de diagnostic basés sur l'IA et de télé-ophtalmologie sont de plus en plus utilisés, ainsi que les activités réglementaires et qualité liées à la documentation de l'article 117 du MDR pour les combinaisons intégrales. Elle inclut également la fabrication de formulations ophtalmiques stériles et des composantes dispositifs, notamment les composants polymères, les distributeurs et les systèmes d'administration implantables, suivie de la distribution via les hôpitaux, les cliniques spécialisées/centres de chirurgie ambulatoire, les canaux optiques de détail et les pharmacies en ligne. La commercialisation dépend souvent de partenariats associant le savoir-faire en formulation ou en plateforme à une infrastructure établie de vente régionale et d'accès au marché, illustré par l'accord d'octobre 2024 entre Novaliq et Laboratoires Thea autour de Vevizye (collyre à la ciclosporine 0,1 %) après approbation de la Commission européenne.

La fabrication et l'approvisionnement sont façonnés par des intrants spécialisés et des contraintes de conformité, notamment le remplissage aseptique, l'emballage stérile et l'approvisionnement en composants dispositifs qui doivent s'aligner sur les exigences de qualité liées au MDR. Les sources du secteur signalent également une dépendance à l'égard de distributeurs avancés et de composants de combinaison intégrée sourcés à l'externe. Des goulots d'étranglement tels que la capacité limitée de moulage aseptique pour les polymères complexes et l'approvisionnement concentré en élastomères de qualité médicale peuvent allonger les délais, ce qui favorise à son tour le double approvisionnement, la planification de capacité à long terme et la consolidation parmi les acteurs capables de gérer les interactions avec les organismes notifiés et les exigences post-commercialisation.

Paysage Concurrentiel

La concurrence est modérée, les cinq premiers fournisseurs contrôlant environ 55 % des revenus de 2024. Alcon domine les équipements en capital pour la cataracte et les lentilles de contact, tandis que Johnson & Johnson Vision exploite les franchises Acuvue et Tecnis pour maintenir sa part. L'acquisition par EssilorLuxottica en 2025 des cliniques Optegra et de Heidelberg Engineering illustre l'intégration verticale dans le diagnostic et les services chirurgicaux.

Carl Zeiss Meditec a amplifié son empreinte en chirurgie vitréorétinienne grâce à l'acquisition de DORC en 2025 et continue de fusionner optique et logiciel pour verrouiller les écosystèmes de flux de travail. Dans le domaine pharmaceutique, Novartis et Roche mènent les thérapies anti-VEGF, tandis que Bausch + Lomb a élargi les options MIGS via Elios Vision en 2024. Les start-ups dans l'IA et la thérapie génique attirent des subventions EU Horizon et des financements en capital-risque, contraignant les acteurs établis à poursuivre des licences et des participations minoritaires.

Le pouvoir de fixation des prix se concentre autour des lentilles intraoculaires premium, des lasers femtosecondes et des implants à libération prolongée, mais les cycles d'appels d'offres de l'UE et les coûts de conformité au Règlement sur les Dispositifs Médicaux mettent les marges sous pression. Les acteurs disposant de chaînes d'approvisionnement mondiales atténuent également les pénuries de principes actifs pharmaceutiques en recourant à un double approvisionnement en ingrédients stériles.

Leaders du Secteur Européen des Médicaments et Dispositifs en Ophtalmologie

Topcon Corporation

Johnson & Johnson

Carl Zeiss Meditec AG

Pfizer

Nidek Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où le débit clinique, l'adhésion thérapeutique et les évolutions des lieux de soins rencontrent l'investissement en capital et la clarté réglementaire. L'augmentation de la fabrication ophtalmique stérile et l'amélioration de la résilience de l'approvisionnement constituent des zones d'opportunité à court terme, soutenues par des actions d'investissement telles que l'annonce de Bausch + Lomb en juin 2026 d'une expansion de 28 millions d'EUR pour doubler la capacité de production sur son site de Macherio, en Italie (avec un objectif de production à plus long terme déclaré), ainsi que d'autres initiatives de capacité pour la production de médicaments ophtalmiques à travers l'Europe. Ces initiatives s'alignent sur la demande de formats multidoses sans conservateur, de systèmes d'administration à libération prolongée et de portefeuilles de thérapies chroniques qui restent sensibles à la capacité aseptique et à la disponibilité des composants d'emballage.

Les écosystèmes de dispositifs et de chirurgie offrent un deuxième couloir d'expansion, renforcé par l'activité des investisseurs et la modernisation des portefeuilles dans les segments premium de la cataracte et de la réfraction. En mai 2026, Groupe Bruxelles Lambert (GBL) a finalisé l'acquisition d'une participation co-contrôlante de 45 % dans Rayner, reflétant l'appétit pour les plateformes d'ophtalmologie chirurgicale et les feuilles de route de LIO premium. Parallèlement, la voie opérationnelle pour les combinaisons médicament-dispositif intégrales au titre de l'article 117 du MDR, associée à la coordination de l'EMA via COMBO, accroît la valeur des capacités réglementaires, cliniques et de fabrication de bout en bout, favorisant les entreprises capables d'intégrer les preuves des organismes notifiés, la surveillance en conditions réelles et les déploiements axés sur le service dans les hôpitaux et les milieux ambulatoires.

Développements récents du secteur

- Juin 2026 : Bausch + Lomb a annoncé un investissement de 28 millions d'EUR pour doubler la capacité de production sur son site de Macherio en Italie, incluant la création d'emplois et un plan à plus long terme visant une production annuelle de flacons nettement plus élevée. Cette capacité de fabrication stérile supplémentaire renforce l'approvisionnement régional en produits pharmaceutiques ophtalmiques et soutient la montée en échelle des portefeuilles de thérapies chroniques, où le débit aseptique constitue une contrainte limitante.

- Octobre 2025 : Carl Zeiss Meditec a conclu un accord définitif pour acquérir une participation de 10 % dans Ocumeda AG pour 10 millions d'EUR, avec un cadre optionnel permettant de porter la participation jusqu'à 25 %. L'accord renforce la poussée de ZEISS dans la télé-ophtalmologie et la numérisation des flux de travail, complétant sa base de dispositifs par une prestation de soins pilotée par plateforme et des services activés par les données.

- Avril 2024 : Carl Zeiss Meditec a finalisé l'acquisition du Dutch Ophthalmic Research Center (D.O.R.C.). L'intégration de D.O.R.C. au groupe a élargi l'offre chirurgicale vitréorétinienne et de la cataracte de ZEISS et renforcé sa capacité à fournir des flux de travail chirurgicaux intégrés auprès des prestataires de soins oculaires européens.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché européen des médicaments et dispositifs ophtalmologiques est défini comme les revenus générés par les médicaments thérapeutiques ophtalmiques et les dispositifs ophtalmiques utilisés pour diagnostiquer, surveiller ou traiter les affections oculaires à travers l'Europe.

Exclusions de périmètre : les médicaments systémiques non ophtalmiques et l'équipement hospitalier général non utilisé pour les soins oculaires sont exclus.

Aperçu de la segmentation

- Par Produit

- Dispositifs

- Dispositifs Chirurgicaux

- Lentilles Intraoculaires

- Lasers Ophtalmiques

- Systèmes de Phacoémulsification

- Autres Dispositifs Chirurgicaux

- Dispositifs de Diagnostic

- Scanners de Tomographie par Cohérence Optique

- Caméras du Fond d'Œil

- Tonomètres

- Autres Dispositifs de Diagnostic

- Dispositifs de Soins de la Vision

- Lentilles de Contact

- Verres de Lunettes

- Dispositifs Chirurgicaux

- Médicaments

- Médicaments contre le Glaucome

- Médicaments contre les Troubles Rétiniens

- Thérapies contre l'Œil Sec

- Médicaments Anti-Allergiques / Anti-Inflammatoires

- Médicaments Anti-Infectieux

- Autres Médicaments

- Dispositifs

- Par Maladie

- Glaucome

- Cataracte

- Dégénérescence Maculaire Liée à l'Âge

- Rétinopathie Diabétique

- Maladies Inflammatoires

- Troubles Réfractifs

- Autres Maladies

- Par Utilisateur Final

- Hôpitaux

- Cliniques Spécialisées et Centres de Chirurgie Ambulatoire

- Pharmacies de Détail et Magasins d'Optique

- Pharmacies en Ligne

- Géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont servi à construire la structure initiale du marché et à établir des fourchettes réalistes avant nos échanges avec des experts. Nous avons examiné des sources publiques telles que les publications de la Commission européenne et d'Eurostat, les mises à jour de l'EMA et des régulateurs nationaux, les statistiques de santé de l'OMS et de l'OCDE, ainsi que les publications d'associations professionnelles liées à l'ophtalmologie et aux dispositifs médicaux.

Pour rendre les chiffres exploitables aux fins de dimensionnement, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse produits afin de comprendre les lancements de thérapies, les cycles de remplacement des dispositifs et la répartition géographique des revenus. Dans quelques cas, nous avons utilisé des abonnements payants pour les données financières d'entreprises et les bases de données de brevets, uniquement pour accélérer les vérifications croisées sur l'empreinte produit et l'intensité d'innovation. Ces sources de recherche documentaire sont illustratives et non exhaustives, et de nombreux autres documents publics ont également été examinés à des fins de validation et de clarification.

Entretiens primaires et enquêtes

Des entretiens primaires et des enquêtes structurées ont été menés avec un mélange de parties prenantes axées sur les médicaments et sur les dispositifs, notamment des cliniciens, des équipes d'achats hospitaliers, des distributeurs et des dirigeants du secteur dans les principaux pays européens et le reste de l'Europe. Ces discussions ont permis de confirmer la répartition des traitements et des procédures, l'orientation des prix, les marges des canaux et le calendrier d'adoption des nouvelles thérapies et systèmes chirurgicaux, ces éléments ayant ensuite affiné les hypothèses utilisées dans le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Cadres dirigeants (CXO) : 14 % | APAC : 44 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 35 % |

| Acteurs plus petits : 14 % | Managers : 47 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche mixte descendante et ascendante, où le total principal est reconstruit à partir des bassins de demande par pays puis vérifié par rapport aux signaux du côté de l'offre. En pratique, nous avons d'abord relié le marché à une activité de santé mesurable, telle que les tendances de prévalence des maladies oculaires, les volumes de procédures pour la cataracte et autres chirurgies, les parts de patients traités pour le glaucome et les troubles rétiniens, et l'intensité des tests diagnostiques, puis converti ces éléments en valeur à l'aide de fourchettes de prix et d'utilisation réalistes.

Pour rendre le modèle reproductible, nous avons privilégié un petit ensemble d'empreintes de marché, notamment la répartition par classe de médicament (par exemple, thérapies chroniques vs aiguës), la progression du prix de vente moyen par type de thérapie et catégorie de dispositif, les changements de remboursement public ou d'accès, et le déplacement des procédures vers les milieux ambulatoires. Lorsque des détails ascendants étaient disponibles, des agrégations sélectionnées ont été utilisées, telles que les revenus des fournisseurs échantillonnés par géographie, les marges des canaux pour les achats de détail et hospitaliers, et les estimations d'unités de dispositifs multipliées par des fourchettes de prix de vente moyen typiques. Les éventuelles lacunes de couverture ascendante ont été traitées en utilisant des fourchettes de pénétration prudentes, puis retestées lors de suivis auprès d'experts.

Les prévisions reposent principalement sur l'analyse de scénarios, car la croissance est déterminée par quelques variables à rupture, comme les approbations, le calendrier de remboursement et l'expansion de la capacité de procédures, qui ne se comportent pas toujours comme des séries chronologiques régulières. Chaque scénario a été ancré sur l'évolution attendue des volumes et des prix, puis aligné sur le consensus des experts quant à la rapidité avec laquelle l'adoption et l'accès s'élargiront à travers l'Europe.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre signaux indépendants, notamment des vérifications de dépenses implicites par habitant, la direction des tendances de procédures et de diagnostic, et la cohérence entre les répartitions par pays. Lorsqu'un pays ou une catégorie présentait une variation inhabituelle, nous avons réexaminé les facteurs sous-jacents, resserré les hypothèses et revérifié l'écart avant validation interne finale.

L'étude suit un cycle annuel, et des révisions intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des approbations majeures, des mesures de sécurité ou des changements de politique susceptibles de modifier l'adoption ou les prix. Avant la livraison, nous parcourons à nouveau les dernières mises à jour publiques afin que les clients reçoivent une vision actualisée du marché.

Comparaison de l'estimation du marché européen des médicaments et dispositifs ophtalmiques de Mordor Intelligence avec d'autres estimations publiées

Les différences entre les chiffres publiés pour ce marché sont courantes, car le panier de produits et le point de mesure peuvent varier considérablement d'une étude à l'autre. En Europe, même une petite différence dans ce qui est comptabilisé comme un dispositif, la manière dont les canaux de distribution sont traités, et les pays inclus peuvent faire varier le total de plusieurs milliards.

Les services de tests visuels et les examens oculaires de routine sont exclus du périmètre de Mordor Intelligence ici, ce qui explique en partie pourquoi certains totaux d'ophtalmologie plus larges sont nettement plus élevés. D'autres écarts proviennent généralement du mélange entre le commerce de détail optique grand public et l'ophtalmologie clinique, de l'application d'une croissance de prix agressive pour les médicaments spécialisés sans vérification croisée du calendrier d'accès, ou de l'utilisation d'une année de base et d'une fenêtre de conversion de devises différentes qui ne correspondent pas à la période de tarification.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,60 milliards d'USD (2025) | |

| Éditeur sectoriel A | 12,40 milliards d'USD (2024) | Utilise une année de base antérieure et un horizon plus court, et la répartition entre médicaments et dispositifs est présentée à un niveau global, ce qui peut occulter les différences de tarification et de calendrier d'accès au niveau des pays. |

| Éditeur sectoriel B | 22,23 milliards d'USD (2024) | Semble utiliser une définition plus large de l'ophtalmologie pouvant inclure les services et une activité plus étendue liée aux examens oculaires, ce qui élargit le bassin de demande au-delà des seuls médicaments et dispositifs. |

Entre les trois chiffres, l'écart provient principalement de ce qui est comptabilisé dans le marché et de la manière dont le bassin de demande est construit, et non de différences arithmétiques. En maintenant le périmètre centré sur les médicaments et les dispositifs, puis en validant les totaux à l'aide de vérifications sur les procédures, les patients traités et les prix, le chiffre final reste traçable à des données que l'acheteur peut examiner et reproduire.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché Européen des Médicaments et Dispositifs en Ophtalmologie ?

Le Marché Européen des Médicaments et Dispositifs en Ophtalmologie devrait enregistrer un CAGR de 7,32 % au cours de la période de prévision (2026-2031)

Qui sont les acteurs clés du Marché Européen des Médicaments et Dispositifs en Ophtalmologie ?

Topcon Corporation, Johnson & Johnson, Carl Zeiss Meditec AG, Pfizer et Nidek Co. Ltd sont les principales entreprises opérant sur le Marché Européen des Médicaments et Dispositifs en Ophtalmologie.

Quelles années couvre ce Marché Européen des Médicaments et Dispositifs en Ophtalmologie ?

Le rapport couvre la taille historique du Marché Européen des Médicaments et Dispositifs en Ophtalmologie pour les années : 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché Européen des Médicaments et Dispositifs en Ophtalmologie pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: