Taille et part du marché de l'énergie solaire aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

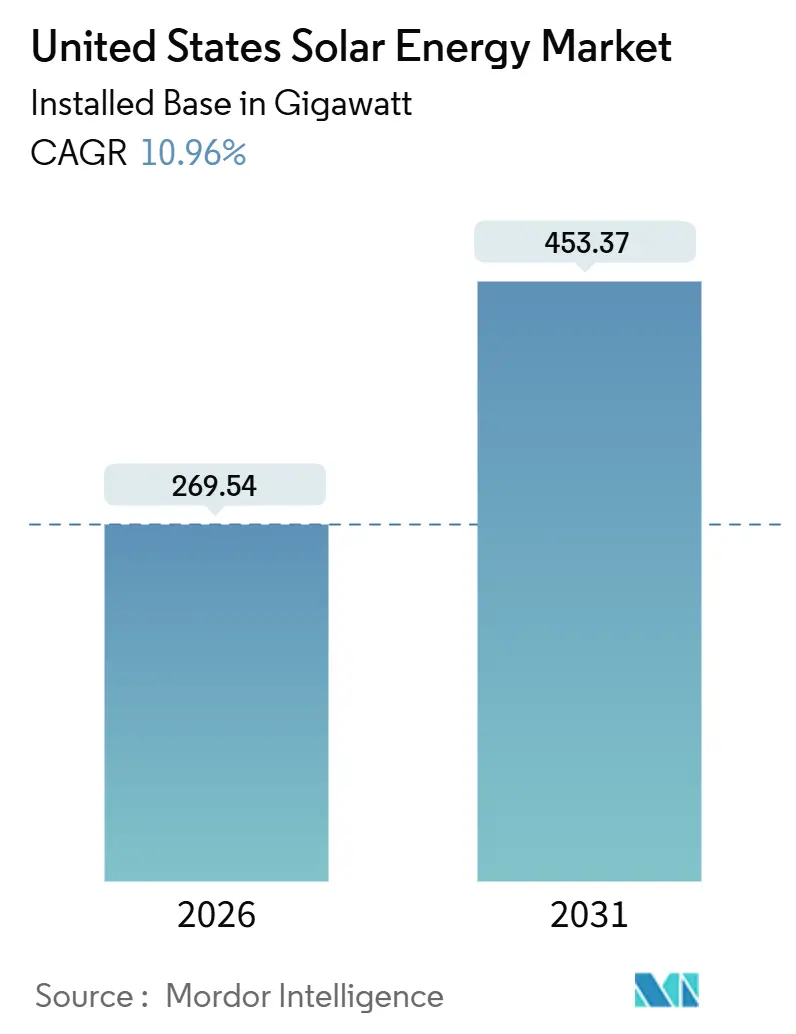

| Volume du Marché (2026) | 269.54 gigawatt |

| Volume du Marché (2031) | 453.37 gigawatt |

| Taux de croissance (2026 - 2031) | 10.96% CAGR |

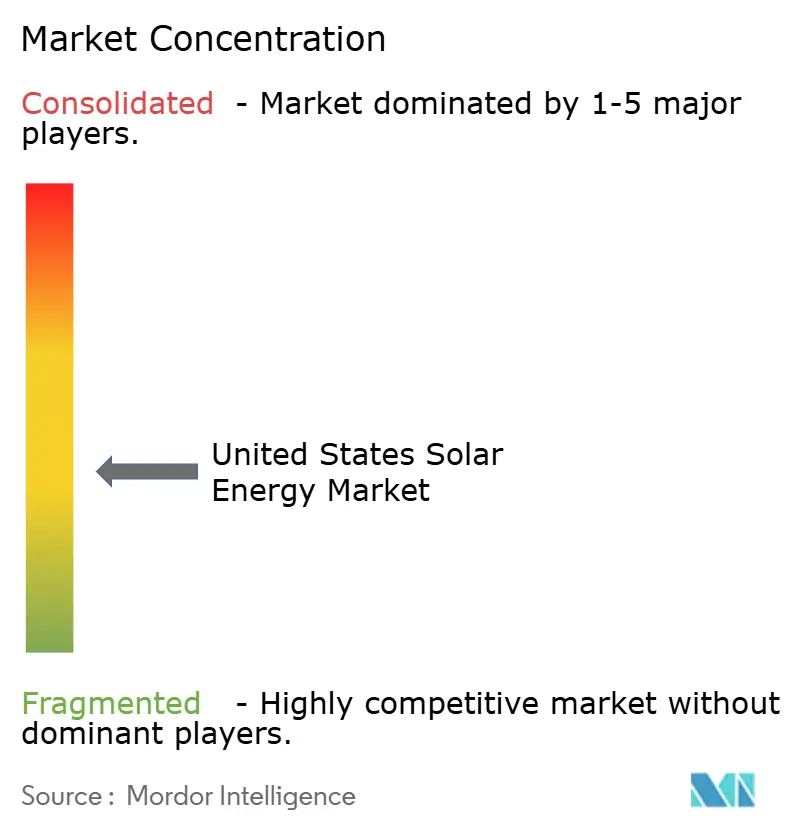

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'énergie solaire aux États-Unis par Mordor Intelligence

La taille du marché de l'énergie solaire aux États-Unis en termes de base installée devrait passer de 269,54 gigawatts en 2026 à 453,37 gigawatts d'ici 2031, à un CAGR de 10,96 % au cours de la période de prévision (2026-2031).

Les solides incitations fédérales contenues dans la loi sur la réduction de l'inflation (IRA) et l'évolution vers des contrats d'achat d'électricité à long terme orientent les investissements vers des États qui figuraient autrefois en bas du classement en matière de déploiement solaire, tandis que les réformes des files d'attente dans le cadre de l'ordonnance FERC 2023 débloquent progressivement les arriérés d'interconnexion. Les crédits à la fabrication nationale pilotés par les politiques rapatrient la production de modules et limitent le risque tarifaire, même si les mesures commerciales des sections 201 et 301 maintiennent une volatilité des prix à court terme élevée. Les projets hybrides solaire-plus-stockage qui captent les prix de pointe du soir améliorent la confiance des prêteurs, réduisent les écarts de dette et allongent les cycles de vie des projets. En périphérie du réseau, les abonnements à l'énergie solaire communautaire et les microréseaux hors réseau élargissent l'accès des clients et renforcent la résilience des projets, soutenant un déploiement soutenu même là où le transport d'électricité reste contraint.

Principaux enseignements du rapport

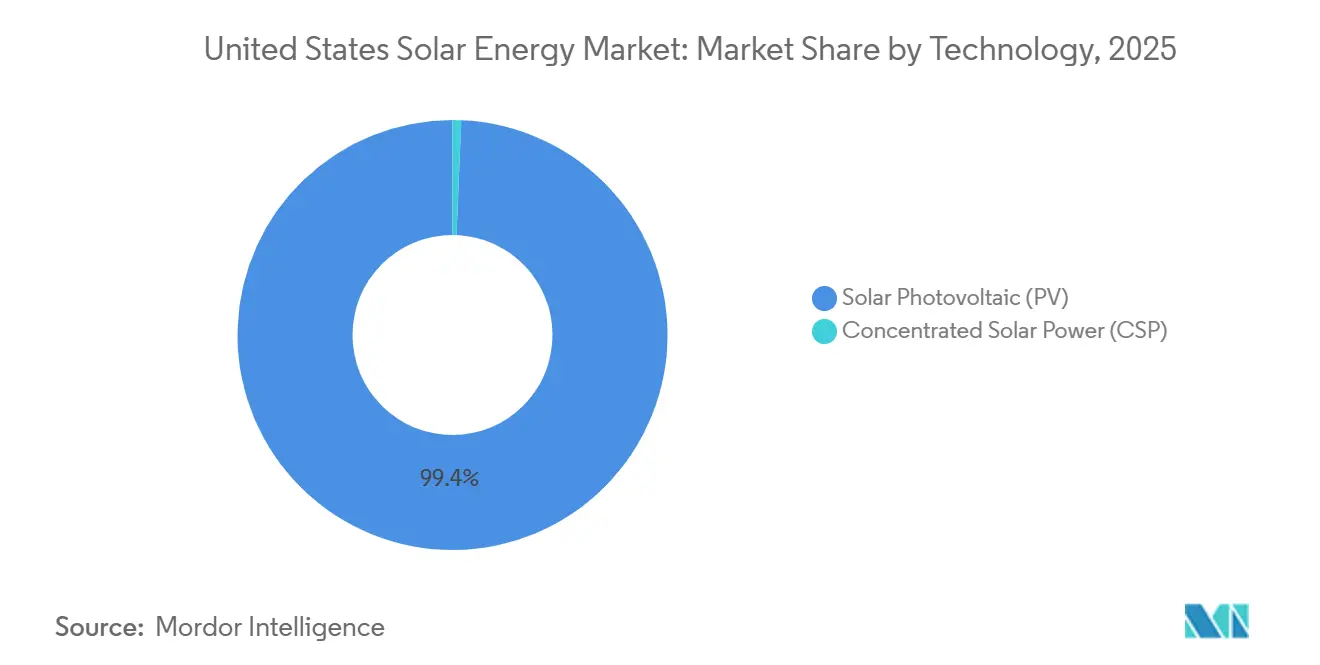

- Par technologie, le photovoltaïque solaire détenait 99,35 % de la part du marché de l'énergie solaire aux États-Unis en 2025, tandis que l'énergie solaire à concentration n'a progressé qu'à un TCAC de 2,1 % jusqu'en 2031.

- Par type de réseau, les systèmes connectés au réseau représentaient 97,6 % de la capacité installée en 2025, tandis que les systèmes hors réseau progressent à un TCAC robuste de 19,7 % jusqu'en 2031.

- Par utilisateur final, les projets à grande échelle utilitaire représentaient 73 % de la capacité en 2025, mais les installations résidentielles constituent le segment à la croissance la plus rapide avec un TCAC de 18,3 % jusqu'en 2031 sur le marché de l'énergie solaire aux États-Unis.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie solaire aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations fiscales de la loi sur la réduction de l'inflation (IRA) accélérant les contrats d'achat d'électricité à l'échelle des services publics | +3.2% | National, avec concentration au Texas, en Californie, dans les corridors industriels du Midwest | Long terme (≥ 4 ans) |

| Couplage du stockage en périphérie du réseau améliorant la bancabilité des projets | +2.1% | National, plus fort en Californie, au Texas, à Hawaï | Moyen terme (2-4 ans) |

| Mandats de neutralité carbone des entreprises stimulant les contrats d'achat d'électricité commerciaux et industriels | +1.8% | National, mené par les pôles technologiques en Californie, en Virginie, en Caroline du Nord | Moyen terme (2-4 ans) |

| Programmes d'énergie solaire communautaire élargissant l'accès dans les États à forte population | +1.4% | Nord-Est (New York, Massachusetts, New Jersey), Minnesota, Illinois | Moyen terme (2-4 ans) |

| Crédits à la fabrication nationale réduisant le risque d'importation de modules | +1.6% | National, fabrication concentrée dans le Sud-Est (Alabama, Louisiane, Géorgie) | Long terme (≥ 4 ans) |

| Agrivoltaïque améliorant l'économie d'utilisation des terres dans le Midwest | +0.9% | Midwest (Iowa, Minnesota, Wisconsin), s'étendant aux Grandes Plaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations fiscales de la loi sur la réduction de l'inflation accélérant les contrats d'achat d'électricité à l'échelle des services publics

Le crédit d'impôt à l'investissement non plafonné de 30 % et le crédit d'impôt à la production de 26 USD par MWh prolongés jusqu'en 2034 ont mis fin aux cycles d'approvisionnement en dents de scie, permettant aux développeurs de souscrire des projets en Ohio et en Pennsylvanie qui étaient autrefois moins rentables que le Sud-Ouest. L'accumulation des majorations pour salaire en vigueur et contenu national peut porter le total des avantages fiscaux au-delà de 50 % du coût du projet, une évolution qui redirige les capitaux vers les régions de fermeture de centrales à charbon dans le cadre du plan Good Neighbor de l'EPA. Les acheteurs d'entreprises ont contracté 16,6 GW de contrats d'achat d'électricité solaire en 2024 et sont à l'aise avec des durées de 15 à 20 ans car la certitude offerte par l'IRA réduit le risque de revenus. La diversification du pipeline qui en résulte élargit l'empreinte du marché de l'énergie solaire aux États-Unis au-delà des États de la ceinture solaire traditionnels. En conséquence, la croissance de la capacité à long terme s'aligne désormais plus étroitement sur les calendriers de mise à niveau du transport d'électricité que sur les échéances des politiques fédérales.

Couplage du stockage en périphérie du réseau améliorant la bancabilité des projets

Les projets hybrides solaire-plus-batterie représentaient 63 % de la capacité dans les files d'attente d'interconnexion en 2024, portés par les avantages de l'amortissement accéléré et la capacité à déplacer l'énergie vers les heures du soir lorsque les prix de gros triplent les niveaux de la mi-journée. Le régime NEM 3.0 de la Californie a allongé les délais de remboursement des installations solaires autonomes, mais l'ajout d'une batterie de 10 kWh restaure le retour sur investissement des propriétaires et stabilise la demande du réseau pendant les pics crépusculaires à prix élevé. Les développeurs de services publics au Texas attachent régulièrement des systèmes lithium-ion de 4 heures pour capter les prix de rareté de l'ERCOT, qui ont atteint 5 000 USD par MWh lors de la vague de chaleur d'août 2024. Les prêteurs considèrent désormais les actifs couplés au stockage comme moins risqués, resserrant les écarts de dette jusqu'à 30 points de base. Cet avantage de crédit accélère la pénétration du marché des systèmes intégrés sur l'ensemble du marché de l'énergie solaire aux États-Unis.

Mandats de neutralité carbone des entreprises stimulant les contrats d'achat d'électricité commerciaux et industriels

Plus de 100 GW d'engagements d'entreprises en matière d'énergies renouvelables annoncés entre 2020 et 2024, environ 80 % solaire, sont ancrés dans des réductions des émissions de portée 2 dans le cadre des directives Science Based Targets et RE100. Amazon, Google et Microsoft ont signé à eux seuls plus de 20 GW de contrats d'achat d'électricité solaire en 2024-2025 à des prix allant de 25 à 35 USD par MWh, sous-cotant les tarifs des services publics dans les corridors de centres de données de Virginie et de Caroline du Nord. Les petits clients commerciaux adoptent des abonnements à des réseaux partagés ou des systèmes sur site financés par des contrats d'achat d'électricité tiers, bloquant des réductions des coûts d'électricité de 15 à 25 % par rapport aux tarifs de détail. Ces accords allongent les durées des contrats d'achat d'électricité et lissent la visibilité des revenus pour les développeurs sur l'ensemble du marché de l'énergie solaire aux États-Unis.

Programmes d'énergie solaire communautaire élargissant l'accès dans les États à forte population

La capacité d'énergie solaire communautaire a atteint 7,87 GW dans 39 États à la mi-2024, ajoutant 1,7 GW au cours de l'année précédente alors que les États augmentaient les plafonds d'abonnés et accéléraient l'interconnexion.[1]Laboratoire national des énergies renouvelables, "Perspectives du marché de l'énergie solaire communautaire 2025," nrel.gov La majoration pour énergie solaire communautaire inclusive de New York offre désormais des primes de 0,05 USD par kWh pour les projets desservant les ménages à faibles revenus, permettant aux développeurs d'accorder des remises de 20 % sur les factures sans comprimer les rendements. L'Illinois a alloué 575 MW de blocs d'énergie solaire communautaire en 2024, réservant 40 % aux zones de justice environnementale, et les plateformes d'inscription numérique ont réduit de moitié les coûts d'acquisition par client. Le modèle élargit le marché de l'énergie solaire aux États-Unis aux locataires et aux maisons à toits ombragés qui ne peuvent pas accueillir des installations solaires sur toiture, élargissant régulièrement sa base adressable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement dans les files d'attente d'interconnexion augmentant les délais au-delà de 36 mois | -2.3% | National, plus sévère dans les régions MISO, PJM, SPP | Moyen terme (2-4 ans) |

| Actions commerciales des sections 201/301 provoquant une volatilité des prix des modules | -1.7% | National, affectant tous les types de projets | Court terme (≤ 2 ans) |

| Congestion croissante du transport d'électricité réduisant les projets de services publics dans le Sud-Ouest | -1.2% | Sud-Ouest (Californie, Arizona, Nevada), Texas | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée faisant augmenter les coûts EPC de >18 % en glissement annuel | -1.5% | National, aiguë dans les États à forte croissance (Texas, Floride, Carolines) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans les files d'attente d'interconnexion augmentant les délais au-delà de 36 mois

Plus de 2 600 GW de production et de stockage se trouvaient dans les files d'attente américaines à la mi-2024, dont 95 % solaire, éolien ou batteries, soit 2,4 fois la capacité du réseau existant.[2]Laboratoire national Lawrence Berkeley, "En file d'attente : Tendances d'interconnexion 2024," lbl.gov Les délais d'attente sont en moyenne de cinq ans dans MISO et PJM, augmentant les coûts de détention et érodant les taux de rendement interne des projets jusqu'à 12 %. Bien que les réformes d'étude par grappes de l'ordonnance 2023 rationalisent les nouvelles demandes, 1 350 GW de projets existants restent soumis aux anciennes règles et ne devraient pas être traités avant 2028. Les développeurs se tournent de plus en plus vers les États à services publics intégrés verticalement, comme la Floride et les Carolines, où les files d'attente sont plus courtes et la planification est coordonnée. Néanmoins, les retards prolongés continuent de peser sur les perspectives de croissance globales du marché de l'énergie solaire aux États-Unis.

Actions commerciales des sections 201/301 provoquant une volatilité des prix des modules

Les droits de douane de la section 201 et les droits de la section 301 sur les cellules et modules d'origine chinoise, prolongés jusqu'en 2026, ont introduit des fluctuations de prix de 15 à 25 % qui ont compliqué la tarification des contrats EPC.[3]Commission américaine du commerce international, "Extension de la mesure de sauvegarde sur les modules solaires," usitc.gov Les conclusions anti-contournement du département du Commerce en 2024 ont bloqué 15 GW de modules d'Asie du Sud-Est en transit, provoquant des retards de projets et forçant les développeurs à renégocier les contrats d'achat d'électricité. Bien que la production nationale se développe grâce aux crédits de la section 45X de l'IRA, la production est en retard sur la demande, et les prix des modules ont rebondi de 0,18 à 0,24 USD par watt à la mi-2025. Les accords d'approvisionnement à long terme avec les fabricants américains offrent une certitude tarifaire mais comportent une prime de coût de 5 à 8 %, comprimant les marges sur le marché de l'énergie solaire aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : La couche mince progresse malgré la domination du silicium cristallin

Le photovoltaïque solaire détenait 99,35 % du marché de l'énergie solaire aux États-Unis en 2025, progressant à un TCAC de 10,98 % jusqu'en 2031.[4]Solar Energy Industries Association, "Bilan annuel du marché solaire américain 2025," seia.org La technologie au tellurure de cadmium de First Solar, bien qu'elle représente moins de 5 % de la capacité, connaît une croissance rapide en raison de sa faible empreinte carbone et de son statut de contenu domestique qui lui permet de bénéficier des bonifications maximales de l'IRA. Les cellules TOPCon portent les rendements des modules à 23 %, réduisant les coûts d'équilibre du système et renforçant la prédominance du silicium cristallin. Les modules bifaciaux représentent désormais 60 % des centrales utilitaires, offrant un rendement supplémentaire de 10 à 20 % sur les sites réfléchissants, un atout inscrit dans 60 % des appels d'offres utilitaires.

L'énergie solaire à concentration reste confinée aux sites historiques du sud-ouest, progressant seulement à un TCAC de 2,1 %, contrainte par des coûts de stockage en sel fondu trois fois supérieurs à ceux des batteries lithium-ion. Les tandems pérovskite-silicium ont atteint une efficacité en laboratoire de 33,9 % en 2024, mais se heurtent à des obstacles de durabilité, ce qui implique un déploiement commercial après 2030. Bien que le silicium cristallin domine, la montée en puissance des couches minces atténue le risque lié à la chaîne d'approvisionnement, renforçant la résilience du marché. La taille du marché de l'énergie solaire aux États-Unis liée aux couches minces devrait tripler d'ici 2031 à mesure que de nouvelles usines en Louisiane et en Ohio entrent en service.

Par type de réseau : La résilience stimule l'accélération hors réseau

Les projets connectés au réseau représentaient 97,6 % de la capacité en 2025 et restent l'épine dorsale du marché de l'énergie solaire aux États-Unis car les crédits d'impôt fédéraux de 30 à 50 % ne s'appliquent qu'aux projets interconnectés. Les prix de l'électricité en gros entre 30 et 50 USD par MWh maintiennent le coût actualisé de l'énergie à l'échelle des services publics en dessous des références du gaz dans les territoires ERCOT et CAISO. Pourtant, les coupures de courant pour la sécurité publique liées aux incendies de forêt en Californie ont catalysé la demande résidentielle de batteries de secours, mettant en évidence les lacunes en matière de résilience dans les réseaux centralisés.

Les systèmes hors réseau et les microréseaux progressent à un CAGR de 19,7 %, portés par les clients militaires, hospitaliers et des centres de données qui acceptent des coûts d'installation plus élevés pour la sécurité énergétique. Le département de la Défense a installé 450 MW de microréseaux solaires sur 30 bases au cours de 2024-2025, illustrant l'échelle du segment. Les projets de remplacement du diesel en Alaska et dans les Dakotas atteignent un remboursement en 4 à 6 ans malgré des conditions difficiles. Par conséquent, la taille du marché de l'énergie solaire aux États-Unis allouée aux applications hors réseau devrait dépasser 11 GW d'ici 2031, une tranche modeste mais stratégique de la croissance totale.

Par utilisateur final : Le résidentiel dépasse la croissance à l'échelle des services publics

Les centrales à grande échelle utilitaire ont fourni 73 % de la capacité installée en 2025, tirant parti des suiveurs à axe unique et des faibles prix fonciers pour atteindre un coût nivelé de l'énergie (LCOE) de 20 à 35 USD par MWh sur le marché de l'énergie solaire aux États-Unis. Les retards d'interconnexion et le risque d'écrêtement freinent toutefois les nouveaux projets au sol dans le MISO et le CAISO, réorientant les capitaux vers des installations connectées au réseau de distribution. Les contrats d'achat d'énergie (PPA) d'entreprise finançant 16,6 GW en 2024 ont commencé à s'étendre à des durées de 15 à 20 ans, allongeant la visibilité des flux de trésorerie. Néanmoins, les modèles marchands font face à une compression des bénéfices lorsque les écarts de prix de gros se réduisent.

Les installations résidentielles progressent rapidement à un TCAC de 18,3 % grâce au couplage avec le stockage qui rétablit la rentabilité dans le cadre du NEM 3.0 et offre une assurance contre les coupures de courant. Sunrun et Tesla ont agrégé 1,2 GW de capacité de centrale électrique virtuelle, permettant aux propriétaires de gagner entre 100 et 300 USD par an tout en fournissant aux services publics des réserves flexibles. La part du marché de l'énergie solaire aux États-Unis pour les systèmes résidentiels a atteint 3 GW d'ajouts annuels en 2025 et devrait doubler d'ici 2031. Cette trajectoire souligne comment la production décentralisée peut soulager les contraintes de transport et renforcer la résilience globale du réseau au sein de la filière de l'énergie solaire aux États-Unis.

Analyse géographique

Le Texas a mené les nouvelles constructions en 2025 avec plus de 15 GW de capacité à grande échelle utilitaire, aidé par le marché à énergie seule de l'ERCOT qui récompense les actifs solaires couplés au stockage capturant des prix de rareté allant jusqu'à 5 000 USD par MWh. La Californie maintient la plus grande base installée avec plus de 50 GW, mais la congestion du réseau de transport a entraîné 2,6 TWh d'écrêtements en 2024, signalant la nécessité d'accélérer les mises à niveau des lignes sur le marché de l'énergie solaire aux États-Unis.

Le Sud-Est, la Floride, la Géorgie et les Carolines, sont devenus un pôle de croissance car les services publics intégrés verticalement alignent la planification de la production et du transport, réduisant les délais de développement à moins de deux ans. Les États du Midwest tels que l'Ohio et la Pennsylvanie sont désormais compétitifs grâce aux bonifications de contenu domestique de l'IRA qui compensent un ensoleillement plus faible, permettant des taux de rendement interne (TRI) de projets similaires à ceux de l'Arizona. Les modèles agrivoltaïques dans l'Iowa et le Minnesota génèrent des revenus combinés agricoles et énergétiques dépassant 1 200 USD par acre, atténuant les conflits d'utilisation des terres et élargissant l'empreinte du marché de l'énergie solaire aux États-Unis.

Le Nord-Est s'appuie sur des politiques d'énergie solaire communautaire pour atteindre les 48 % de ménages incapables d'accueillir des installations en toiture, la bonification pour l'énergie solaire communautaire inclusive de New York augmentant les rendements des développeurs de 5 centimes par kWh. L'Alaska et Hawaï déploient des microréseaux pour remplacer les coûts du diesel de 0,40 à 0,80 USD par kWh, en accord avec la loi hawaïenne de 2045 sur les 100 % d'énergies renouvelables. Les insuffisances de transport dans le MISO et le CAISO continuent d'orienter les capitaux vers des solutions au niveau de la distribution ou en aval du compteur, fragmentant la concentration géographique mais soutenant la croissance nationale sur le marché de l'énergie solaire aux États-Unis.

Paysage concurrentiel

La concentration des fabricants est modérée sur le marché de l'énergie solaire aux États-Unis : les cinq premiers fournisseurs de modules, First Solar, Hanwha Q CELLS, Canadian Solar, JinkoSolar et Trina Solar, détenaient environ 60 % de la part des expéditions en 2025. La capacité de 14 GW au tellurure de cadmium de First Solar lui permet de bénéficier pleinement des bonifications de contenu domestique et de salaire en vigueur, lui permettant de proposer des coûts sur cycle de vie inférieurs aux importations soumises aux droits de douane. L'installation de 8,4 GW de Hanwha Q CELLS en Géorgie, opérationnelle depuis fin 2025, rapproche la production de silicium cristallin à moins de 10 % des références de coûts de l'Asie du Sud-Est.

Les fabricants de composants tels qu'Enphase (micro-onduleurs) et Nextracker (suiveurs) intègrent des contrôles d'apprentissage automatique qui augmentent le rendement des modules bifaciaux jusqu'à 3 %, désormais spécifiés dans 60 % des appels d'offres utilitaires. Le développement de projets reste fragmenté, avec plus de 200 entreprises d'ingénierie, approvisionnement et construction actives. Sunrun et Tesla agrègent les systèmes résidentiels en portefeuilles de services réseau qui génèrent des revenus récurrents en plus des ventes de systèmes. NextEra, Duke et Southern consolident leurs pipelines pour répondre aux mandats étatiques d'énergie propre, tandis que les propriétaires de capital-investissement recyclent les capitaux après la mise en service commerciale. Les mesures commerciales des sections 201 et 301 accélèrent la construction de la chaîne d'approvisionnement nationale mais accroissent le risque de source unique si la montée en puissance est en retard sur la demande, une dynamique étroitement surveillée sur l'ensemble du marché de l'énergie solaire aux États-Unis.

Leaders du secteur de l'énergie solaire aux États-Unis

-

First Solar Inc.

-

NextEra Energy Inc.

-

Hanwha Q CELLS USA

-

Canadian Solar Inc.

-

Tesla Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : TPG a acquis Altus Power pour 2,2 milliards USD, sécurisant le plus grand portefeuille solaire à l'échelle commerciale du pays.

- Avril 2025 : Boviet Solar a ouvert une usine en Caroline du Nord d'une valeur de 294 millions USD, lançant une capacité initiale de 2 GW avec des plans pour atteindre 4 GW.

- Avril 2025 : Waaree Energies a obtenu l'approbation de son conseil d'administration pour doubler sa capacité de fabrication de modules solaires dans son installation de Brookshire au Texas, aux États-Unis. L'entreprise ajoute une nouvelle unité de 1,6 GW à son installation existante de 1,6 GW, portant la capacité totale à 3,2 GW, destinée spécifiquement au marché américain.

- Juin 2024 : Entergy et NextEra Energy Resources ont convenu de co-développer jusqu'à 4,5 GW d'actifs solaires et de stockage.

Portée du rapport sur le marché de l'énergie solaire aux États-Unis

L'énergie solaire est l'énergie obtenue à partir des rayons du soleil et convertie en énergie thermique ou électrique. C'est la forme d'énergie la plus propre qui soit abondante dans la nature. L'énergie solaire est captée par le photovoltaïque, le chauffage et la climatisation, et l'énergie solaire concentrée. Grâce au développement de technologies résilientes, l'énergie solaire est aujourd'hui principalement utilisée pour produire de l'électricité par divers consommateurs, notamment résidentiels, industriels et commerciaux.

Le marché de l'énergie solaire aux États-Unis est segmenté par technologie, type de réseau, utilisateur final et géographie. Par technologie, le marché est segmenté en photovoltaïque solaire et énergie solaire concentrée. Par type de réseau, le marché est segmenté en systèmes connectés au réseau et hors réseau. Par utilisateur final, le marché est segmenté en installations à l'échelle des services publics, commerciales et industrielles, et résidentielles. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée, mesurée en gigawatts (GW).

| Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (ESC) |

| Connecté au réseau |

| Hors réseau |

| À l'échelle des services publics |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Reste du système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (ESC) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À l'échelle des services publics |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Reste du système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

Quelle est la capacité projetée du marché de l'énergie solaire aux États-Unis d'ici 2031 ?

La capacité installée devrait atteindre 453,37 GW, progressant à un CAGR de 10,96 %.

Comment les incitations fiscales de l'IRA influencent-elles les nouveaux projets solaires ?

Les crédits d'investissement et de production non plafonnés, ainsi que les majorations pour contenu national, compensent désormais jusqu'à 50 % du coût du projet, améliorant l'économie des projets à l'échelle nationale.

Pourquoi les projets hybrides solaire-plus-stockage gagnent-ils en dynamisme ?

Les batteries déplacent la production solaire vers les heures du soir à prix élevé, diversifient les revenus et sécurisent des conditions de prêt plus favorables, accélérant le déploiement.

Quel segment connaît la croissance la plus rapide sur le marché de l'énergie solaire aux États-Unis ?

Les installations solaires résidentielles sur toiture, en particulier les systèmes couplés à des batteries, progressent à un CAGR de 18,3 % jusqu'en 2031.

Comment les droits de douane des sections 201 et 301 affectent-ils les prix des modules ?

Les actions commerciales combinées provoquent des fluctuations de prix de 15 à 25 %, incitant les développeurs à privilégier les contrats à long terme avec les fabricants nationaux pour bloquer les coûts.

Dernière mise à jour de la page le: