Taille et part du marché de l'énergie aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

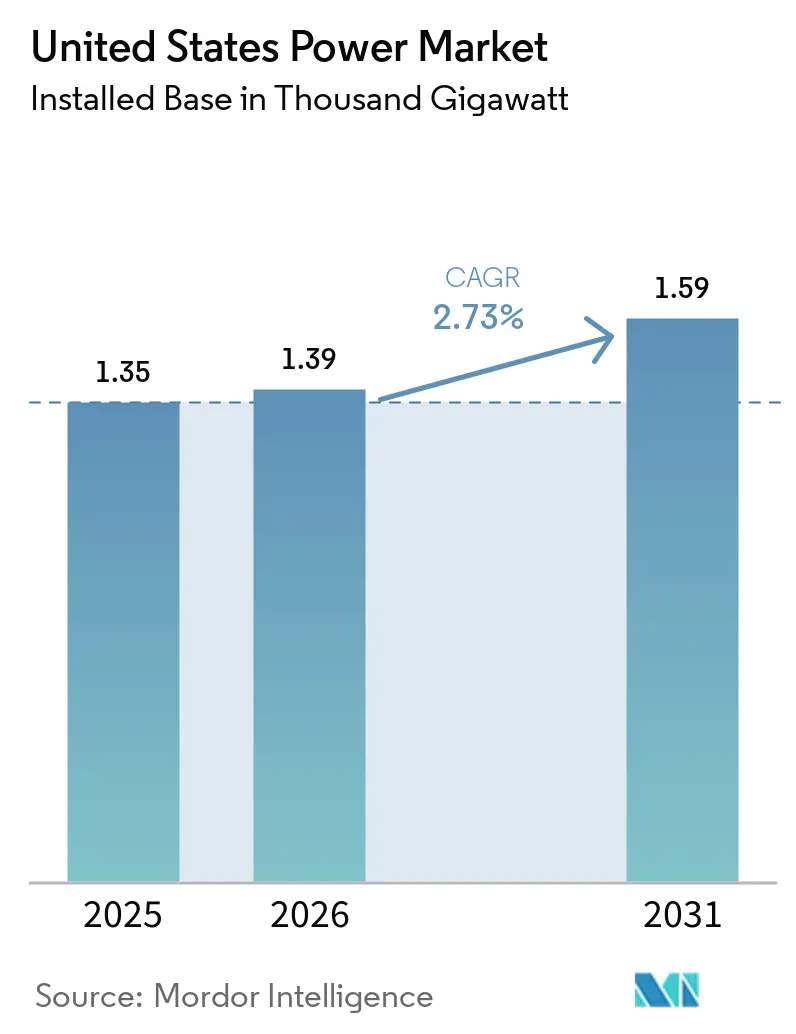

| Taille du marché de l'année de base (2025) | 1.35 Mille gigawatts |

| Volume du Marché (2026) | 1.39 Mille gigawatts |

| Volume du Marché (2031) | 1.59 Mille gigawatts |

| Taux de croissance (2026 - 2031) | 2.73% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie aux États-Unis par Mordor Intelligence

La taille du marché de l'énergie aux États-Unis en termes de base installée devrait passer de 1,35 millier de gigawatts en 2025 à 1,39 millier de gigawatts en 2026 et devrait atteindre 1,59 millier de gigawatts d'ici 2031 à un TCAC de 2,73 % sur la période 2026-2031.

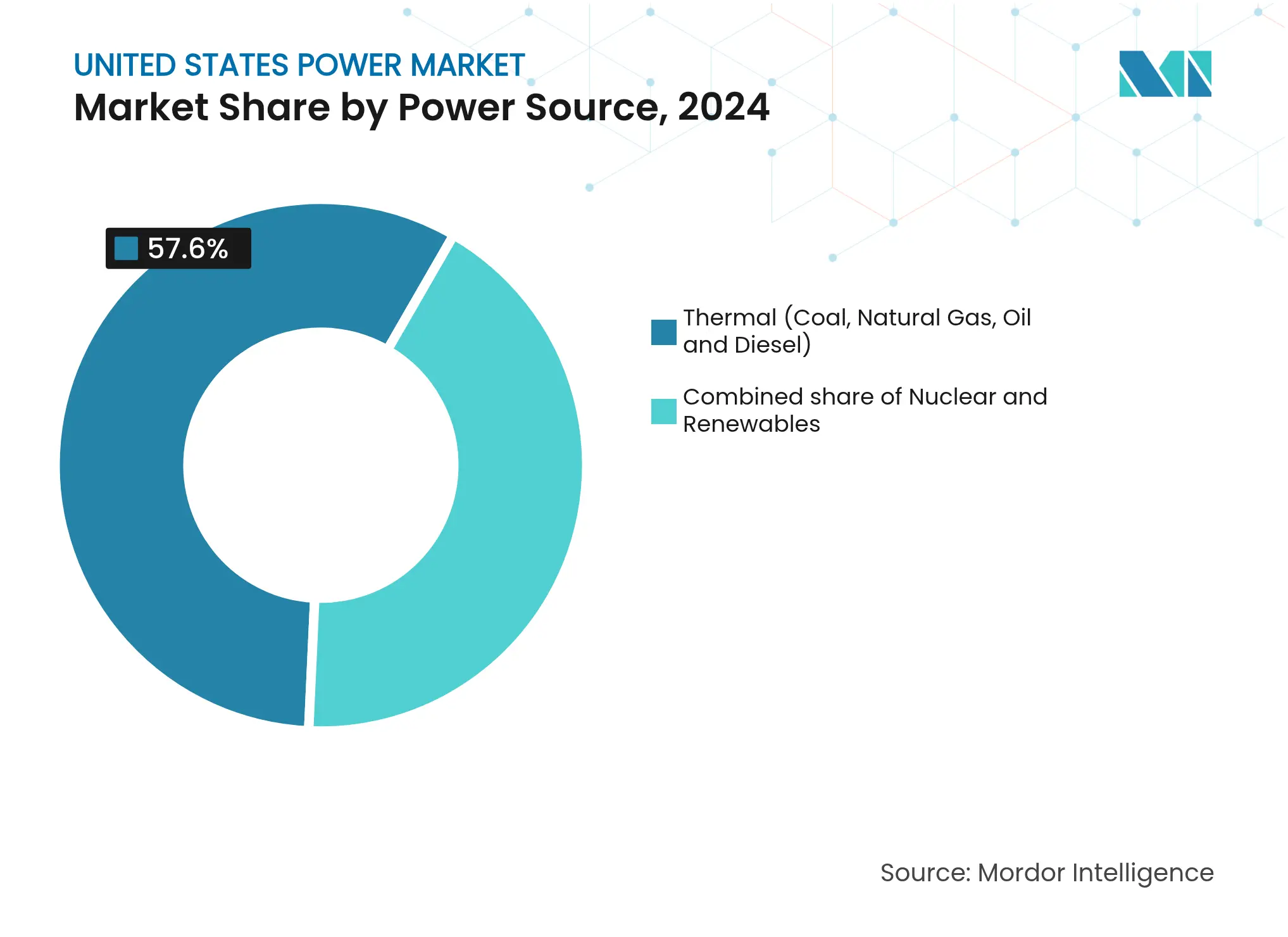

La production thermique a fourni 57,6 % de la capacité en 2024, mais la combinaison des incitations fiscales de la loi sur la réduction de l'inflation (IRA) et la baisse des coûts des énergies renouvelables propulse le solaire et l'éolien à grande échelle jusqu'en 2030. Les fermetures de centrales à charbon totalisant 20 GW d'ici 2030, la pénurie de transformateurs et les longues procédures d'approbation des lignes de transport élargissent l'écart de fiabilité, tout en accélérant simultanément le déploiement du stockage et de la gestion de la demande. La croissance de la charge des véhicules électriques, l'adoption des pompes à chaleur et l'approvisionnement des centres de données hyperscale soutiennent un rebond structurel de la demande après des décennies de consommation stagnante. Les producteurs d'électricité indépendants (IPP) exploitent les signaux de prix marchands, tandis que les services publics intégrés verticalement orientent des capitaux records vers le renforcement du réseau pour compenser la hausse des primes d'assurance liées au climat.[1]Administration américaine d'information sur l'énergie, « Electric Power Monthly », eia.gov

Principaux enseignements du rapport

- Par source d'énergie, les énergies renouvelables ont représenté 57,6 % de la part du marché de l'énergie aux États-Unis en 2024 et progresseront à un TCAC de 7,8 % jusqu'en 2030, dépassant toutes les autres sources.

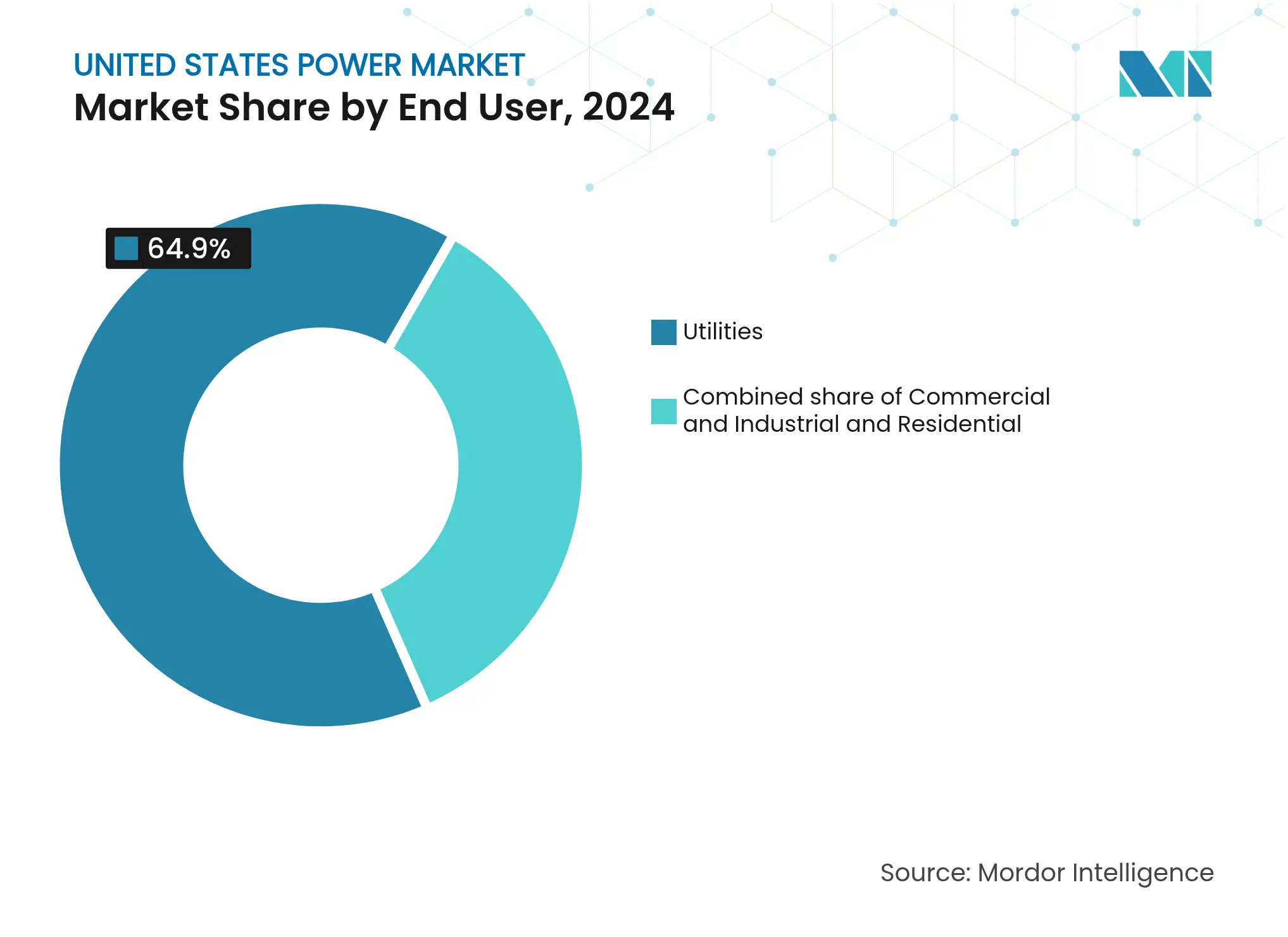

- Par utilisateur final, les services publics ont représenté 64,9 % de la taille du marché de l'énergie aux États-Unis en 2024, tandis que le segment résidentiel est en passe d'atteindre un TCAC de 10,4 % jusqu'en 2030 grâce à l'adoption du solaire distribué.

- NextEra Energy, Vistra et Constellation Energy contrôlaient collectivement plus de 60 GW d'actifs renouvelables et de stockage en 2024, constituant le portefeuille combiné le plus important parmi les IPP américains.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement des énergies renouvelables porté par l'IRA | +1.8% | Texas, Californie, couloir éolien du Midwest | Long terme (≥ 4 ans) |

| Les fermetures de centrales à charbon créent un déficit de capacité | +0.6% | Vallée de l'Ohio, Appalaches, Midwest supérieur | Moyen terme (2-4 ans) |

| Croissance de la demande portée par l'électrification | +0.9% | Côte Pacifique, zones métropolitaines du Nord-Est | Long terme (≥ 4 ans) |

| Modernisation du réseau et financement de la résilience | +0.4% | Côte du Golfe, zones d'incendies de forêt, infrastructure vieillissante du Nord-Est | Moyen terme (2-4 ans) |

| PPA des centres de données hyperscale | +0.7% | Virginie, Texas, Arizona, Oregon, Iowa | Court terme (≤ 2 ans) |

| Demande en électrolyseurs pour l'hydrogène vert | +0.2% | Côte du Golfe, ports de Californie, clusters industriels du Midwest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement des énergies renouvelables porté par l'IRA

L'extension décennale par l'IRA des crédits d'impôt à la production et à l'investissement, ainsi qu'un bonus de 20 points de pourcentage pour le contenu domestique, ont orienté les capitaux de manière décisive vers les projets éoliens et solaires. Les annonces totalisant 550 GW de capacité renouvelable à livrer d'ici 2030 dépassent déjà deux fois les prévisions d'avant l'IRA.[2]Département américain de l'énergie, « Electricity Capacity Projections », energy.gov Les contrats d'achat couvrent désormais plus de 80 % des projets annoncés en 2024, les financiers exigeant une certitude de revenus. Le producteur américain de modules First Solar étend sa fabrication en Ohio à 14 GW de production annuelle d'ici 2026, garantissant un approvisionnement conforme. Cependant, une réduction progressive des crédits prévue en 2029-2030 devrait comprimer les calendriers de construction et faire monter les coûts des équipements.

Les fermetures de centrales à charbon créent un déficit de capacité

Environ 20 GW de capacité charbon programmés pour sortir d'ici 2030 sont concentrés dans les zones PJM, MISO et SPP. Les enchères de capacité se clôturant à des prix records, les services publics associent solaire, éolien et batteries de 4 heures plutôt que de construire de nouvelles turbines à gaz. Duke Energy seul a budgétisé 400 millions USD en 2024 pour des modernisations environnementales afin de maintenir en service les unités charbon marginales jusqu'à l'interconnexion des ressources de remplacement. Les files d'attente d'interconnexion atteignant en moyenne cinq ans intensifient le déficit, forçant les opérateurs de réseau à activer des programmes d'urgence de gestion de la demande. Ces dynamiques élèvent à la fois le risque de fiabilité et les opportunités pour les producteurs marchands.

Croissance de la demande portée par l'électrification

L'Administration américaine d'information sur l'énergie prévoit désormais une hausse de la consommation d'électricité de 0,9 % par an jusqu'en 2030, après des décennies de stagnation. Les ventes de véhicules électriques ont dépassé 4 millions d'unités cumulées en 2024, et la recharge gérée limite les besoins de capacité supplémentaire à environ 1 kW par véhicule. Les installations de pompes à chaleur ont atteint 4,3 millions d'unités en 2024, déplaçant les pics hivernaux à la hausse dans les États du Nord. Les systèmes résidentiels bi-énergie et le stockage thermique gagnent en popularité pour réduire la pression aux heures de pointe. Le changement de profil de charge oriente les nouveaux investissements vers le gaz flexible, le stockage et la gestion de la demande.

Modernisation du réseau et financement de la résilience

La loi sur les investissements dans les infrastructures et l'emploi a alloué 65 milliards USD aux modernisations du réseau, dont 10,5 milliards USD pour le programme de partenariats pour la résilience et l'innovation du réseau (GRIP). Les attributions en 2024 ont priorisé l'enfouissement des lignes de distribution, le comptage avancé et le renforcement face aux tempêtes. Southern Company a obtenu 200 millions USD pour installer des conducteurs protégés sur 1 600 kilomètres de réseau, réduisant le risque d'ignition de 90 %. La conformité à la norme CIP-013 de la NERC ajoute jusqu'à 8 % aux coûts des projets, les services publics vérifiant leurs fournisseurs. Les coopératives rurales, manquant de capitaux de contrepartie, sont en retard par rapport aux services publics détenus par des investisseurs pour accéder à ces fonds.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement dans l'approvisionnement en panneaux solaires et transformateurs | -0.5% | Texas, Californie, Floride | Court terme (≤ 2 ans) |

| Retards dans le tracé et les autorisations de transport | -0.8% | Projets interétatiques traversant plusieurs juridictions | Long terme (≥ 4 ans) |

| Risque de curtailment dans les zones à forte proportion d'énergies renouvelables | -0.3% | CAISO, ERCOT, SPP | Moyen terme (2-4 ans) |

| Flambée des coûts d'assurance liés aux événements météorologiques extrêmes | -0.2% | Côte du Golfe, zones d'incendies de forêt en Californie, couloir des ouragans de l'Atlantique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans l'approvisionnement en panneaux solaires ou transformateurs

Les délais de livraison des transformateurs haute tension se sont allongés à 30 mois en 2024 contre 12 mois avant la pandémie, retardant les interconnexions et les modernisations du réseau. La capacité de production nationale d'environ 200 unités par an ne couvre que la moitié de la demande actuelle. ABB et Hitachi Energy ont annoncé des extensions d'usines aux États-Unis, mais la pleine production est peu probable avant 2027. Les droits de douane solaires de la section 201 et les interdictions d'importation liées au travail forcé ont fait grimper les prix des modules conformes jusqu'à 20 %, comprimant les rendements des développeurs. Les services publics signent désormais des accords d'approvisionnement pluriannuels avec des clauses d'indexation, transférant le risque d'inflation aux clients.

Retards dans le tracé et les autorisations de transport

Le développement de bout en bout des lignes interétatiques prend en moyenne 10 ans, bien au-delà des horizons de planification des producteurs. L'ordonnance 1920 de la FERC impose une planification régionale sur 20 ans et une allocation des coûts selon le principe du bénéficiaire-payeur, mais 14 États ont déposé des recours juridiques alléguant un empiètement fédéral.[3]Commission fédérale de réglementation de l'énergie, « Fiche d'information sur l'ordonnance 1920 », ferc.gov La ligne Grain Belt Express de 1 300 kilomètres a mis 12 ans à obtenir les approbations des États, ajoutant plus de 500 millions USD aux coûts. Les développeurs optent de plus en plus pour les couloirs offshore gérés par le gouvernement fédéral, où les délais d'examen du Bureau de gestion de l'énergie océanique sont réduits à quatre ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : Les énergies renouvelables s'accélèrent tandis que la domination thermique s'érode

Les énergies renouvelables ont capté 42,4 % de la capacité installée en 2024 et progressent à un TCAC de 7,8 %, érodant régulièrement la position majoritaire du thermique sur le marché de l'énergie aux États-Unis. Les ajouts de solaire à grande échelle de 32 GW en 2024 ont dépassé toutes les autres technologies pour la troisième année consécutive, tandis que le projet Vineyard Wind 1 de 800 MW a marqué l'entrée commerciale de l'éolien offshore. Les fermetures de centrales à charbon ont retiré 8 GW en 2024, faisant passer les facteurs de charge moyens du parc en dessous de 40 % et augmentant la dépendance aux actifs gaziers flexibles pour la modulation. La capacité nucléaire reste stable à environ 95 GW ; le redémarrage prévu de 835 MW de Three Mile Island en 2028 marque le premier retour d'un réacteur à la retraite et souligne le rôle du nucléaire dans l'approvisionnement ferme en énergie sans carbone. Des projets géothermiques émergents tels que le projet Red de 400 MW de Fervo illustrent l'appétit croissant des investisseurs pour les énergies renouvelables pilotables.[4]Fervo Energy, « Contrat PPA géothermique du projet Red », fervoenergy.com

La dynamique d'investissement favorise les technologies bénéficiant d'incitations claires de l'IRA, positionnant le solaire couplé au stockage et l'éolien comme les remplacements par défaut des unités fossiles en cours de déclassement au sein du marché de l'énergie aux États-Unis. Les développeurs font néanmoins face à des retards d'interconnexion, des pénuries de transformateurs et une exposition aux droits de douane qui ajoutent de la volatilité des prix. Les nouvelles constructions de cycles combinés au gaz naturel ralentissent en raison de potentielles taxes sur le méthane, mais les parcs gaziers existants continuent de capter des rentes de rareté lors des pics du soir. Les petits réacteurs modulaires ont obtenu l'approbation de conception de la Commission de réglementation nucléaire en 2024, mais leur exploitation commerciale reste une perspective post-2030. La biomasse et l'énergie marémotrice restent des niches, les coûts de conformité environnementale dépassant les flux de revenus.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : La montée en puissance du résidentiel remet en cause la domination des services publics

Les services publics détenaient 64,9 % de la capacité en 2024, consolidant leur rôle central sur le marché de l'énergie aux États-Unis. Les capitaux s'orientent vers le renforcement du réseau plutôt que vers de nouvelles installations de production, reflétant les incitations réglementaires et les mandats de résilience climatique. Le segment commercial et industriel, notamment les centres de données, contourne de plus en plus les achats traditionnels via des PPA directs et des installations derrière le compteur, siphonnant la charge à forte marge des services publics. Le campus de centres de données de 960 MW d'Amazon co-localisé avec une centrale nucléaire en Pennsylvanie illustre les stratégies d'évitement des coûts par les grands acheteurs.

La capacité résidentielle est la tranche à la croissance la plus rapide du marché de l'énergie aux États-Unis, avec un TCAC prévu de 10,4 % jusqu'en 2030 grâce à la diffusion du solaire en toiture et des batteries domestiques. Le solaire résidentiel installé a dépassé 30 GW en 2024, et les taux d'association de batteries en Californie ont dépassé 85 % après que la NEM 3.0 a réduit les crédits d'exportation. Le crédit d'impôt à l'investissement résidentiel de 30 % réduit les périodes de retour sur investissement à environ sept ans même dans les États à prix modérés. Les centrales électriques virtuelles agrégeant les systèmes des ménages ont fourni 500 MW de capacité pilotable en 2024, ouvrant de nouvelles sources de revenus pour les prosommateurs et les services publics de distribution.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Texas a ajouté 12 GW de capacité en 2024, à 85 % solaire et stockage, tirant parti du marché marchand de l'ERCOT et de la rapidité d'interconnexion, mais la résilience météorologique reste un risque majeur après la tempête hivernale Uri. La Californie a mené le solaire résidentiel avec 4,5 GW d'installations en 2024 malgré la réduction des taux d'exportation, et son mandat d'énergie 100 % propre pousse à l'approvisionnement en stockage longue durée et en éolien hors de l'État.[5]Commission de l'énergie de Californie, « Statistiques trimestrielles sur le solaire », cec.ca.gov L'éolien offshore est entré à l'échelle commerciale sur la côte Atlantique, tandis que les attributions de concessions totalisant 25 GW au large de la Californie en 2024 préparent le déploiement de plateformes flottantes.

Les États du Midwest riches en vent bénéficient de faibles coûts fonciers ; l'Iowa a produit 62 % de son électricité à partir de l'éolien en 2024 et continue d'ajouter du stockage pour maximiser les crédits de communauté énergétique de l'IRA. Le Sud-Est est en retard sur les énergies renouvelables en raison des structures de services publics intégrés verticalement, bien que la Floride ait mis en service 3 GW de solaire en 2024, invoquant les avantages de renforcement face aux ouragans. Les contraintes foncières du Nord-Est orientent les investissements vers l'offshore ; New York et le Massachusetts ont contracté 9 GW de capacité, avec la première livraison d'électricité attendue en 2025.

Les organisations de transport régional convergent leurs marchés pour lisser la variabilité des énergies renouvelables. L'enchère de capacité saisonnière 2024 de PJM a multiplié les prix par dix, incitant à la capacité ferme mais augmentant les coûts pour les consommateurs. Le portefeuille de projets multi-valeurs de 10,3 milliards USD de MISO, approuvé en 2024, reliera l'éolien du Dakota à la charge du Midwest. Le marché occidental de l'équilibre énergétique a étendu sa couverture à 80 % de la charge de l'Ouest, réduisant le curtailment de 1,2 million de MWh en 2024. Les tendances d'intégration favorisent l'arbitrage pour le stockage et le gaz flexible, tandis que le rétrécissement des écarts de localisation comprime les marges marchandes des énergies renouvelables.

Paysage concurrentiel

Le marché de l'énergie aux États-Unis est fragmenté. Les services publics intégrés verticalement dans les États réglementés obtiennent des rendements sur capitaux propres autorisés, mais font face à un examen minutieux concernant la récupération des coûts de renforcement contre les incendies de forêt et les ambitions éoliennes offshore. Les régions dérégulées récompensent la flexibilité du parc ; les unités gazières ERCOT de Vistra ont capté 1,2 milliard USD de marge brute lors des pics estivaux malgré une faible utilisation annuelle.

La différenciation stratégique repose sur le mix d'actifs, le modèle de contractualisation et l'effet de levier réglementaire. Le portefeuille de 30 GW d'énergies renouvelables de NextEra Energy permet des ventes groupées d'énergie et de capacité aux services publics et aux entreprises, tandis que sa filiale Florida Power & Light déploie 1,5 GW de solaire annuellement pour répondre à la croissance de la charge de l'État. Constellation monétise son parc nucléaire via des contrats sans carbone 24h/24 et 7j/7, attirant des hyperscalers prêts à payer des primes de 10 % à 15 % au-dessus des crédits renouvelables conventionnels. Pattern Energy illustre un modèle de transport en tant que service avec son combiné HVDC SunZia de 10 milliards USD et 3,5 GW d'éolien, obtenant des rendements réglementés tout en captant la plus-value de développement.

Des espaces blancs subsistent dans le stockage de durée intermédiaire où l'économie du lithium-ion s'affaiblit au-delà de quatre heures. Les batteries à flux, le stockage par air comprimé et les réservoirs géothermiques se disputent l'échelle mais font face à des obstacles de financement sans courbes de coûts éprouvées. Les développeurs de transport proposant des investissements d'infrastructure autonomes élargissent également les frontières concurrentielles, les services publics priorisant les actifs de réseau de base plutôt que la propriété de production au sein du marché de l'énergie aux États-Unis.

Leaders du secteur de l'énergie aux États-Unis

NextEra Energy Inc

Duke Energy Corp

Southern Company

Dominion Energy Inc

Exelon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Les médias américains et Oceantic Network, l'organisation nationale du secteur des énergies renouvelables offshore, ont annoncé l'achèvement des installations de turbines éoliennes au parc éolien offshore Vineyard Wind 1. Situé à environ 24 kilomètres (15 miles) au sud de Nantucket, Massachusetts, le projet de 806 MW comprend 62 turbines éoliennes GE Vernova Haliade-X de 13 MW, chacune dotée d'un rotor de 220 mètres et de pales de 107 mètres.

- Octobre 2024 : Constellation Energy et Microsoft ont signé un PPA de 20 ans pour redémarrer l'unité 1 de Three Mile Island, fournissant 835 MW d'énergie nucléaire sans carbone à partir de 2028.

- Septembre 2024 : NextEra Energy a acquis un portefeuille éolien de 1,2 GW en Oklahoma pour 1,8 milliard USD, sécurisant des contrats d'achat d'entreprise sur 15 ans.

- Août 2024 : Duke Energy a annoncé 1,5 milliard USD pour 1 200 MW de solaire et 400 MW de batteries dans les Carolines.

Périmètre du rapport sur le marché de l'énergie aux États-Unis

Un marché de l'énergie est un environnement de négociation concurrentiel pour l'achat et la vente d'électricité et de services connexes, équilibrant l'offre et la demande via des systèmes de gros (entre producteurs et négociants) et de détail (aux consommateurs), géré par des opérateurs tels que les ISO/RTO pour assurer la stabilité du réseau, intégrant des dynamiques complexes telles que les besoins en temps réel, le stockage et les énergies renouvelables, distinct des autres matières premières en raison de l'exigence de consommation instantanée de l'électricité.

Le rapport sur le marché de l'énergie aux États-Unis comprend par source d'énergie (thermique (charbon, gaz naturel, pétrole et diesel), nucléaire, énergies renouvelables (solaire, éolien, hydraulique, géothermique, biomasse et déchets, marémotrice)), par utilisateur final (services publics, commercial et industriel, résidentiel), par niveau de tension de transport et distribution (analyse qualitative uniquement) (transport haute tension (au-dessus de 230 kV), sous-transmission (69 à 161 kV), distribution moyenne tension (13,2 à 34,5 kV), distribution basse tension (jusqu'à 1 kV)).

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire |

| Énergies renouvelables (solaire, éolien, hydraulique, géothermique, biomasse et déchets, marémotrice) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Transport haute tension (au-dessus de 230 kV) |

| Sous-transmission (69 à 161 kV) |

| Distribution moyenne tension (13,2 à 34,5 kV) |

| Distribution basse tension (jusqu'à 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire | |

| Énergies renouvelables (solaire, éolien, hydraulique, géothermique, biomasse et déchets, marémotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par niveau de tension de transport et distribution (analyse qualitative uniquement) | Transport haute tension (au-dessus de 230 kV) |

| Sous-transmission (69 à 161 kV) | |

| Distribution moyenne tension (13,2 à 34,5 kV) | |

| Distribution basse tension (jusqu'à 1 kV) |

Questions clés auxquelles le rapport répond

Quelle est la capacité installée actuelle du marché de l'énergie aux États-Unis ?

La capacité installée a atteint 1 352,06 GW en 2025 et devrait augmenter pour atteindre 1 547,37 GW d'ici 2030.

À quelle vitesse les énergies renouvelables se développent-elles dans le mix de production américain ?

La capacité renouvelable croît à un TCAC de 7,8 % jusqu'en 2030, soit la progression la plus rapide parmi toutes les sources.

Quel segment représente l'utilisateur final à la croissance la plus rapide de l'électricité ?

Les clients résidentiels, portés par l'adoption du solaire en toiture et des batteries domestiques, devraient croître à un TCAC de 10,4 % jusqu'en 2030.

Quels sont les principaux obstacles aux nouvelles installations de production ?

Les pénuries de transformateurs, les longues procédures d'autorisation de transport et le risque de curtailment dans les régions à forte proportion d'énergies renouvelables constituent les principaux obstacles.

Comment les centres de données hyperscale influencent-ils le marché ?

Les hyperscalers ont signé plus de 15 GW de contrats d'achat d'électricité (PPA) en 2024 et exigent souvent une énergie sans carbone 24h/24 et 7j/7, ce qui remodèle les normes d'approvisionnement.

Dernière mise à jour de la page le: