Taille et part du marché de l'énergie éolienne aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

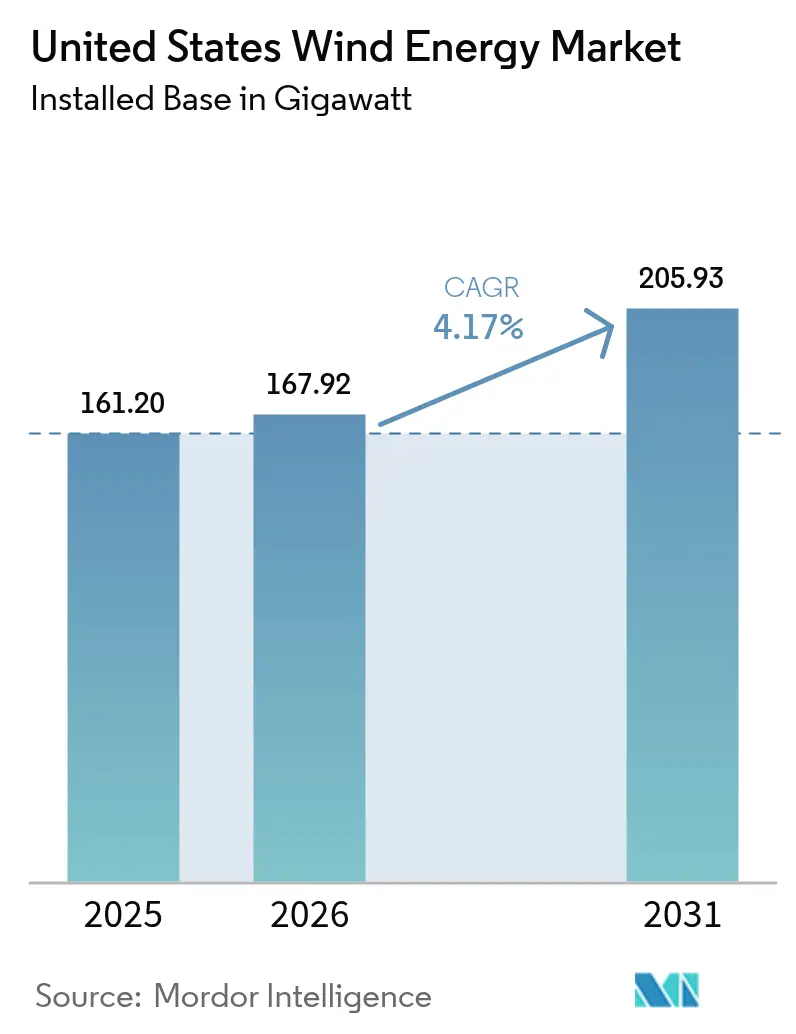

| Taille du marché de l'année de base (2025) | 161.20 gigawatt |

| Volume du Marché (2026) | 167.92 gigawatt |

| Volume du Marché (2031) | 205.93 gigawatt |

| Taux de croissance (2026 - 2031) | 4.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne aux États-Unis par Mordor Intelligence

Le marché de l'énergie éolienne aux États-Unis était évalué à 161,20 gigawatts en 2025 et devrait croître de 167,92 gigawatts en 2026 pour atteindre 205,93 gigawatts d'ici 2031, à un CAGR de 4,17 % pendant la période de prévision (2026-2031).

La stabilité des politiques dans le cadre de la Loi sur la réduction de l'inflation (IRA), la baisse des coûts nivelés grâce à des turbines plus hautes, et la montée en puissance des accords d'achat d'électricité d'entreprise élargissent le marché de l'énergie éolienne aux États-Unis malgré les goulets d'étranglement liés au raccordement au réseau électrique. Les incitations au contenu domestique attirent à nouveau la fabrication de nacelles, de pales et de tours dans le Midwest, raccourcissant les délais d'exécution de quatre mois tout en augmentant les coûts des composants de 8 %. La dynamique concurrentielle montre que les services publics et les producteurs d'électricité indépendants consolident leurs superficies au Texas, dans les Grandes Plaines et dans les zones émergentes en mer afin de sécuriser les droits de transport avant que les réformes de la file d'attente ne se resserrent. La volatilité croissante des prix marchands dans l'ERCOT et le SPP, combinée à l'appétit pour les fonds propres fiscaux, maintient des taux de rendement interne à deux chiffres pour les projets pouvant co-localiser du stockage, remettre en puissance des parcs anciens ou se qualifier pour le bonus de crédit de 10 points de pourcentage de l'IRA.

Principaux enseignements du rapport

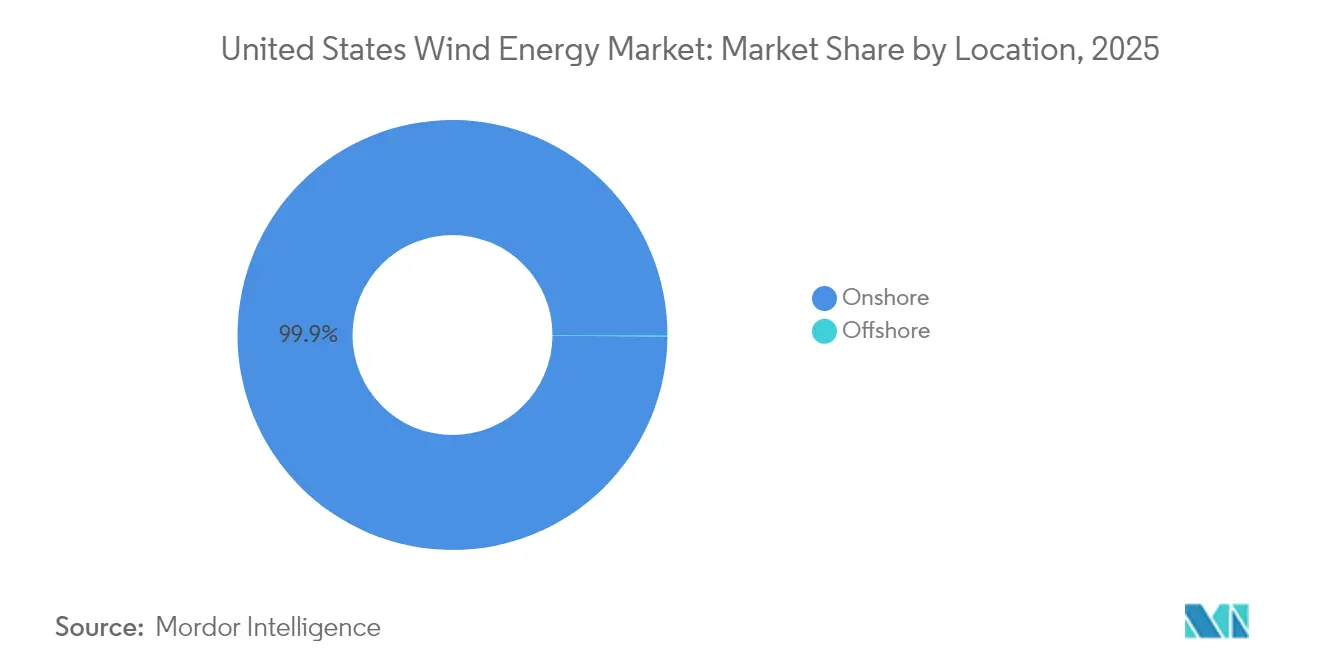

- Par emplacement, les installations terrestres détenaient 99,88 % de la part de marché de l'énergie éolienne aux États-Unis en 2025, tandis que la capacité en mer devrait afficher un CAGR de 47,69 % jusqu'en 2031.

- Par capacité de turbine, la classe 3-6 MW a capturé 61,92 % de la taille du marché de l'énergie éolienne aux États-Unis en 2025 ; les turbines de plus de 6 MW devraient se développer à un CAGR de 10,48 % jusqu'en 2031.

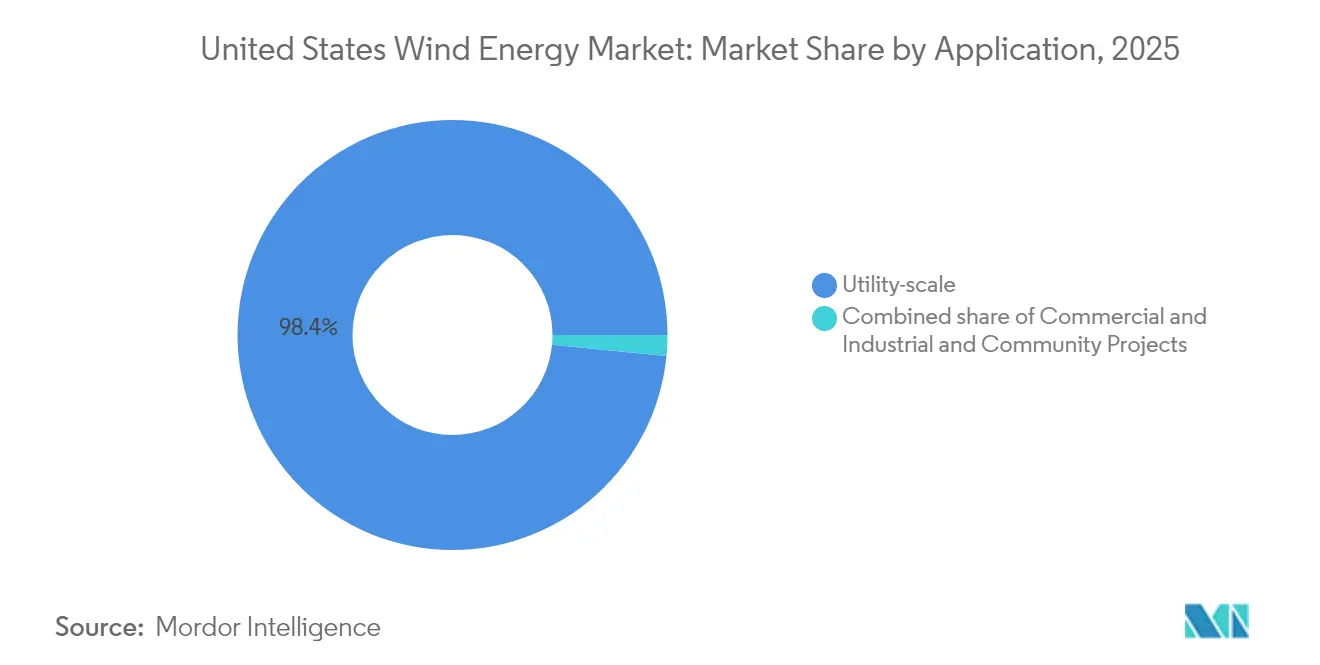

- Par application, les projets à l'échelle des services publics représentaient 98,44 % de la part de marché de l'énergie éolienne aux États-Unis en 2025, tandis que les systèmes derrière le compteur commerciaux et industriels progressent à un CAGR de 8,92 % jusqu'en 2031.

- NextEra Energy Resources et Berkshire Hathaway Energy contrôlaient ensemble 35 % de la capacité opérationnelle en 2024, soulignant un champ concurrentiel modérément concentré.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie éolienne aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Crédits d'impôt IRA et prolongations du PTC | +1.8% | À l'échelle nationale, concentré au Texas, en Iowa, en Oklahoma, au Kansas | Long terme (≥ 4 ans) |

| Baisse du LCOE grâce à des turbines plus hautes | +1.2% | Régions à faible vent des Grandes Plaines et du Midwest | Moyen terme (2-4 ans) |

| Dynamique des PPA d'entreprise | +0.9% | Texas, Californie, Virginie | Moyen terme (2-4 ans) |

| La remise en puissance du parc vieillissant libère de la capacité | +0.7% | Texas, Californie, Iowa, Illinois | Court terme (≤ 2 ans) |

| Nexus entre l'hydrogène vert et la demande éolienne | +0.5% | Côte du Golfe du Texas, Nord-Ouest Pacifique | Long terme (≥ 4 ans) |

| Bonus de contenu domestique dans le cadre de l'IRA | +0.6% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Crédits d'impôt IRA et prolongations du PTC

L'extension sur 10 ans des crédits de production d'électricité (PTC) jusqu'en 2032 dans le cadre de l'IRA, ainsi qu'un bonus de 10 points de pourcentage pour le contenu domestique, ont porté les rendements des projets après impôt de 6,5 % à 8,2 %. Des annonces portant sur 18 GW de nouvelles capacités sont entrées dans les pipelines de développement en 2024 après l'adoption de la législation.[1]Département du Trésor des États-Unis, "IRA Clean Energy Guidance", treasury.gov La loi impose que, d'ici 2025, 40 % de l'acier et 55 % des composants manufacturés proviennent du marché intérieur, orientant les commandes vers les usines de l'Iowa et du Colorado. Les audits du Service des impôts intérieurs (IRS) fin 2024 ont disqualifié 1,2 GW en raison de roulements d'origine étrangère, mettant en évidence des lacunes en matière de traçabilité. Les développeurs dans l'ERCOT optent désormais pour le crédit d'impôt à l'investissement de 30 % de l'IRA afin de monétiser la valeur en amont lorsque le risque de base volatil dissuade les PPA à long terme.

Baisse du LCOE grâce à des turbines plus hautes

Les données du Laboratoire national des énergies renouvelables (National Renewable Energy Laboratory) montrent que le LCOE terrestre a glissé à 26 USD par MWh en 2024 alors que les diamètres de rotor atteignaient 170 m et les hauteurs de moyeu 110 m.[2]Laboratoire national des énergies renouvelables, "Cost and Performance Impacts of Taller Turbines", nrel.gov Les plateformes GE Vernova et Vestas de plus de 6 MW atteignent des facteurs de capacité de 52 % sur les sites de Classe 4 en Arkansas et au Tennessee, des régions autrefois non rentables pour l'énergie éolienne. Les pales en composite thermoplastique réduisent le poids de 12 % et diminuent les dépenses de balance des systèmes de 80 000 USD par turbine. La compression des coûts a poussé huit gigawatts de production au gaz à une retraite anticipée en 2024, une inflexion décisive pour le marché de l'énergie éolienne aux États-Unis.

Dynamique des PPA d'entreprise

Les PPA d'entreprise ont atteint 8,2 GW en 2024, les grands acteurs du numérique ayant fixé des prix sur 15 ans pour atteindre leurs objectifs de portée 2.[3]American Clean Power Association, "2024 Corporate PPA Tracker", acp.org Amazon Web Services a signé 3,5 GW, dont un portefeuille texan de 1 GW alimentant des centres de données, tandis que Meta a sécurisé 800 MW en Oklahoma. Les PPA virtuels, représentant désormais 72 % des contrats, permettent aux acheteurs de revendiquer des attributs renouvelables sans livraison physique sur des réseaux saturés. Les contrats avec des offtakers de qualité investissement ont été conclus à 28-32 USD par MWh, contre 22 USD par MWh pour les projets marchands tarifés pour gérer le risque de base.

La remise en puissance du parc vieillissant libère de la capacité

Environ 25 GW mis en service avant 2015 sont devenus éligibles à la remise en puissance en 2024, permettant aux développeurs de tripler la production en remplaçant des machines de 1,5 MW par des unités de 6 MW tout en conservant les droits de raccordement. NextEra a modernisé 1,8 GW en Iowa et au Texas, ajoutant 2,4 TWh de production annuelle sans nouveau permis. Les projets réinitialisent l'horloge du PTC sur 10 ans en remplaçant au moins 80 % des composants de la turbine. Les contraintes de recyclage des pales persistent, mais le pilote de recyclage chimique de Siemens Gamesa récupère 85 % des résines, laissant entrevoir des gains à long terme dans l'économie circulaire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulets d'étranglement liés au transport et au raccordement | -1.4% | MISO, SPP, CAISO | Moyen terme (2-4 ans) |

| Hausse des dépenses d'investissement et inflation de la chaîne d'approvisionnement | -1.1% | À l'échelle nationale, plus aiguë en mer | Court terme (≤ 2 ans) |

| Pénurie de navires conformes au Jones Act (en mer) | -0.6% | Zones de concession de la côte Atlantique | Moyen terme (2-4 ans) |

| Contentieux liés à la faune sauvage et opposition locale | -0.5% | Grandes Plaines, habitats côtiers des chauves-souris | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement liés au transport et au raccordement

Les files d'attente régionales de transport ont atteint 2 600 GW en décembre 2024, l'énergie éolienne représentant 950 GW, et les délais moyens d'étude se sont étendus à 5,2 ans.[4]Commission fédérale de régulation de l'énergie, "2024 Interconnection Queue Assessment", ferc.gov Le MISO à lui seul détient 180 GW en attente de 48 milliards USD de modernisations du réseau, dont 60 % nécessitent de nouvelles lignes à 345 kV qui requièrent sept ans d'autorisation. L'Ordonnance FERC 2023 passe à un régime du premier prêt, premier servi, mais seul le CAISO l'a entièrement mise en œuvre d'ici mi-2024, de sorte que la plupart des développeurs font encore face à un traitement en série. Les différends sur la façon de répartir 6 milliards USD de coûts de transport ont bloqué cinq projets l'année dernière.

Hausse des dépenses d'investissement et inflation de la chaîne d'approvisionnement

Les prix des turbines terrestres ont augmenté de 18 % entre 2022 et 2024, atteignant 1,3 million USD par MW alors que les coûts de l'acier et des terres rares grimpaient. Les dépenses d'investissement en mer ont augmenté plus fortement pour atteindre 4 100 USD par kW car les tarifs journaliers des navires conformes au Jones Act ont doublé pour atteindre 450 000 USD. Les fabricants d'équipements d'origine ont affiché un EBITDA négatif sur les livraisons aux États-Unis en 2024 après avoir signé des contrats à prix fixe lorsque l'inflation restait modérée. Les développeurs ont renégocié les PPA à la hausse de 4-6 USD par MWh pour récupérer leurs marges, illustrant la délicate économie qui sous-tend le marché de l'énergie éolienne aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : L'essor exponentiel de l'éolien en mer

Les actifs terrestres dominaient 99,88 % de la capacité cumulée en 2025, reflétant des décennies de développement progressif au Texas et dans les Grandes Plaines, où les ressources éoliennes de Classe 5-7 délivrent des facteurs de capacité de 45-50 %. Cependant, le Bureau de gestion de l'énergie océanique a mis aux enchères huit zones de concession depuis 2022, préparant le terrain pour un CAGR de 47,69 % de la capacité en mer qui remodèlera le marché de l'énergie éolienne aux États-Unis. Vineyard Wind 1 a démarré son exploitation commerciale en mai 2024 avec des turbines de 13 MW maintenant des facteurs de capacité de 60 %, démontrant la compétitivité de l'éolien en mer. Le cycle de construction terrestre se poursuit au Texas et en Oklahoma, qui ont ajouté ensemble 5 GW en 2024 car le modèle marchand de l'ERCOT permet encore de finaliser les projets en 18 mois.

Les contraintes du Jones Act limitent le développement en mer à environ 2 GW par an jusqu'en 2026, pourtant les pipelines de projets totalisent 30 GW. Le projet de 2,6 GW Coastal Virginia de Dominion Energy a sécurisé le premier navire d'installation construit aux États-Unis, mais des tarifs journaliers supérieurs à 500 000 USD augmentent les dépenses d'investissement de 12 % par rapport aux analogues européens. La remise en puissance de sites terrestres plus anciens offre un levier de croissance parallèle : la campagne de 1,8 GW de NextEra en Iowa a triplé la production du site sans nouveaux dépôts de raccordement. Les concepts d'éolien en mer flottant pour la ressource de 25 GW de la Californie restent en phase de test précommerciale car les systèmes d'amarrage coûtent actuellement 1 million USD par MW, un obstacle peu susceptible de tomber avant 2028.

Par capacité de turbine : L'essor des machines de plus de 6 MW

Les turbines de la gamme 3-6 MW ont fourni 61,92 % de la capacité installée en 2025, soutenant la dernière génération de projets à l'échelle des services publics et ancrant la taille actuelle du marché de l'énergie éolienne aux États-Unis dans une économie de terrain. Les machines de plus de 6 MW avec des rotors de 170 m et des moyeux de 110 m devraient croître à un CAGR de 10,48 % alors que les développeurs ciblent les sites éoliens de Classe 4 dans tout le Sud-Est. La plateforme Cypress 6,2 MW de GE Vernova, déployée sur 2,4 GW en 2024, a réduit le LCOE de 6 USD par MWh et sécurisé des PPA inférieurs à 30 USD par MWh, preuve d'une efficacité économique liée à la taille.

Les actifs de moins de 3 MW, autrefois dominants en Californie et en Iowa, sont devenus des candidats prioritaires à la remise en puissance. Au moins 25 GW installés avant 2015 peuvent tripler leur production en passant aux plateformes actuelles tout en recyclant les droits de raccordement. La capacité de fabrication de pales est un facteur limitant pour la montée en puissance des machines de plus de 6 MW, avec seulement deux usines américaines capables de produire des pales de 85 m. Les projets en mer passeront directement aux turbines de 13-15 MW après 2026, poussant les fondations monopieux et en treillis à plus de 8 millions USD chacune. Tandis que les développeurs averses au risque dans l'ERCOT s'en tiennent aux machines éprouvées de 3-6 MW, les plateformes plus grandes sont incontournables pour le prochain cycle de réduction des coûts sur le marché de l'énergie éolienne aux États-Unis.

Par application : L'échelle des services publics face à la disruption C&I

Les projets à l'échelle des services publics ont fourni 98,44 % de la capacité installée en 2025 en tirant parti des économies d'échelle pour atteindre un LCOE de 26 USD par MWh. Les actifs derrière le compteur commerciaux et industriels ne représentaient que 1,17 % mais croissent à un CAGR de 8,92 % car les PPA virtuels permettent aux entreprises de couvrir les coûts d'électricité indépendamment de la livraison physique. Les grands acteurs du numérique tels qu'Amazon, Meta et Microsoft continuent de dominer les achats, en privilégiant des portefeuilles multi-gigawatts qui exploitent l'économie à l'échelle du réseau.

Les installations éoliennes communautaires de moins de 20 MW ne représentent que 0,39 % de la capacité, concentrées dans le Minnesota et l'Iowa, où les crédits d'État aident à combler les dépenses d'investissement plus élevées par MW. Les installations industrielles avec des charges de 10 MW ou plus au Texas et en Californie considèrent de plus en plus l'éolien comme une option sur site qui réduit le retour sur investissement à moins de sept ans avec le soutien du crédit d'impôt à l'investissement (ITC). La congestion des files d'attente pousse les développeurs vers des raccordements au niveau de la distribution où la tension locale permet des ajouts de capacité sans les études quinquennales qui tourmentent les projets sur le réseau principal. Collectivement, ces évolutions signalent une diffusion progressive mais importante de la participation du côté de la demande sur le marché de l'énergie éolienne aux États-Unis.

Analyse géographique

Le Texas, l'Iowa et l'Oklahoma ont fourni 51,62 % de la capacité cumulée en 2025, en tirant parti des ressources éoliennes de Classe 5-7 et des structures de marché marchand qui capturent les pics de prix de rareté, comme les 9 000 USD par MWh réalisés en février 2024. Le couloir des Grandes Plaines recèle 35 % du potentiel technique, mais n'a ajouté que 17,6 % de la capacité 2025 car la file d'attente de 40 GW du SPP retarde les projets au-delà de 2027. L'éolien en mer le long de la côte Atlantique est une force montante, avec les concessions de la Baie de New York et du Massachusetts introduisant 30 GW dans le pipeline et Vineyard Wind 1 prouvant la performance atlantique avec des facteurs de capacité de 60 %.

La mise à l'échelle des turbines à des rotors de 170 m a débloqué des sites de Classe 4 en Arkansas et au Tennessee, où des PPA ont été conclus en dessous de 30 USD par MWh en 2024. L'ambition de l'éolien flottant en Californie reste aspirationnelle en attendant une compression des coûts dans la technologie d'amarrage. Dans le Midwest, la remise en puissance en Iowa et en Illinois ajoute du volume à court terme, car les machines de 1,5 MW héritées reçoivent des remplacements de 6 MW qui triplent la production sans nouveaux baux fonciers. L'asymétrie des politiques façonne davantage le déploiement : le Texas autorise les projets en 18 mois, tandis que le processus Article 10 de New York peut prendre quatre ans, faisant pencher le capital des investisseurs vers l'en mer.

Washington et l'Oregon n'ont ajouté que 400 MW en 2024 car le réseau à dominante hydroélectrique de la Bonneville Power Administration diminue la valeur marginale de l'éolien lors des crues printanières. Le Wyoming et le Montana possèdent un potentiel inexploité significatif mais doivent obtenir les approbations du Bureau of Land Management et un transport interrégional pour atteindre les centres de charge distants. Le plan à long terme de 18 milliards USD du MISO vise à libérer 25 GW de la production des Dakotas et du Minnesota d'ici 2028, bien que la répartition des coûts reste contestée entre les États membres.

Paysage concurrentiel

Le marché de l'énergie éolienne aux États-Unis présente une concentration modérée : les cinq premiers développeurs contrôlaient 42 % de la capacité opérationnelle en 2024, tandis que plus de 200 entités plus petites se partageaient le reste. NextEra Energy Resources et Berkshire Hathaway Energy détenaient ensemble 35 %, aidés par des bilans de qualité investissement qui leur permettent de conserver les crédits d'impôt plutôt que de syndiquer des fonds propres. Le projet hybride Samson d'Invenergy au Texas a associé 800 MW d'éolien à 250 MW de batteries et a gagné 18 USD par MWh grâce aux services auxiliaires, illustrant comment le stockage peut améliorer la capture de valeur sous une tarification nodale.

La concurrence entre les fabricants d'équipements d'origine s'est intensifiée alors que Vestas, GE Vernova et Siemens Gamesa livraient des turbines avec un EBITDA négatif en raison de contrats à prix fixe signés avant l'inflation des matières. Chaque entreprise se différencie désormais par les conditions de garantie plutôt que par le prix affiché. Le segment en mer importe l'expertise européenne : Ørsted, Equinor et Iberdrola dominent les participations dans les concessions mais font face à des pénuries de navires conformes au Jones Act qui ont érodé leur avantage de premier arrivant. Les opportunités non exploitées résident dans la remise en puissance de 25 GW de capacité antérieure à 2015 et dans le nexus émergent de l'hydrogène vert qui monétise l'énergie écrêtée via des électrolyseurs.

Les règles de contenu domestique dans le cadre de l'IRA remodèlent les chaînes d'approvisionnement. Les commandes affluent vers TPI Composites et les usines américaines de Vestas, réduisant les délais d'exécution à 14 mois mais augmentant les coûts des composants de 8 %. Les fonds de rendement et les fonds d'infrastructure avides de flux de trésorerie stables continuent d'acquérir des projets dérisqués, comme en témoigne l'acquisition par Clearway Energy d'un projet de 300 MW en Iowa pour 420 millions USD en février 2024. Dans l'ensemble, le champ concurrentiel récompense les acteurs capables de gérer le risque de base, de se conformer aux audits de contenu domestique et d'intégrer le stockage ou l'hydrogène pour diversifier les flux de revenus sur le marché de l'énergie éolienne aux États-Unis.

Leaders du secteur de l'énergie éolienne aux États-Unis

NextEra Energy Resources

Berkshire Hathaway Energy (MidAmerican/PPM)

Invenergy LLC

Avangrid Renewables

Ørsted North America

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Dans le but de répondre à l'escalade de la demande mondiale en électricité, GE Vernova Inc. a dévoilé son intention d'injecter près de 600 millions USD dans ses usines et installations américaines au cours des deux prochaines années. Les investissements cibleront principalement les sites de fabrication de puissance au gaz, de réseau, de nucléaire et d'éolien terrestre.

- Janvier 2025 : Equinor a conclu un accord de financement de 3 milliards USD pour son projet d'éolien en mer Empire Wind 1, atteignant une clôture financière décisive. Il s'agit d'une réalisation historique, marquant le premier projet d'éolien en mer à établir un lien direct avec le réseau de la ville de New York, et il est actuellement en phase de construction.

- Septembre 2024 : L'administration Biden-Harris a approuvé le projet d'éolien en mer du Maryland. Ce projet s'inscrit dans une initiative plus large visant à atteindre 30 gigawatts d'énergie éolienne en mer d'ici 2030. Une fois opérationnel, le projet devrait produire plus de 2 GW d'énergie propre.

- Juin 2024 : La ferme éolienne Beakat au Texas a démarré son exploitation avec une capacité de 400 MW. Ce projet devrait produire environ 1,3 million de mégawattheures (MWh) d'électricité par an, consolidant encore davantage la position du Texas en tant que leader de l'énergie éolienne avec une capacité éolienne substantielle de plus de 30 GW.

Périmètre du rapport sur le marché de l'énergie éolienne aux États-Unis

L'énergie éolienne est une source d'énergie renouvelable qui exploite l'énergie du vent pour produire de l'électricité, généralement générée à l'aide d'une éolienne. Les éoliennes sont des systèmes mécaniques qui convertissent l'énergie cinétique en énergie électrique. L'énergie éolienne est durable et a un impact environnemental bien moindre par rapport aux combustibles fossiles.

Le marché de l'énergie éolienne aux États-Unis est segmenté par emplacement, capacité de turbine et application. Par emplacement, le marché est segmenté en terrestre et en mer. Par capacité de turbine, le marché est segmenté en jusqu'à 3 MW, 3 à 6 MW et au-dessus de 6 MW. Par application, le marché est segmenté en à l'échelle des services publics, commercial et industriel, et projets communautaires. Le rapport propose des tailles de marché et des prévisions en termes de capacité installée (GW) pour tous les segments susmentionnés.

| Terrestre |

| En mer |

| Jusqu'à 3 MW |

| 3 à 6 MW |

| Au-dessus de 6 MW |

| À l'échelle des services publics |

| Commercial et industriel |

| Projets communautaires |

| Nacelle/Turbine |

| Pale |

| Tour |

| Générateur et boîte de vitesses |

| Balance des systèmes |

| Par emplacement | Terrestre |

| En mer | |

| Par capacité de turbine | Jusqu'à 3 MW |

| 3 à 6 MW | |

| Au-dessus de 6 MW | |

| Par application | À l'échelle des services publics |

| Commercial et industriel | |

| Projets communautaires | |

| Par composant (analyse qualitative) | Nacelle/Turbine |

| Pale | |

| Tour | |

| Générateur et boîte de vitesses | |

| Balance des systèmes |

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché de l'énergie éolienne aux États-Unis ?

La capacité installée a atteint 167,92 GW en 2026 et devrait atteindre 205,93 GW d'ici 2031.

Quel CAGR est attendu pour les ajouts d'énergie éolienne aux États-Unis jusqu'en 2031 ?

La capacité devrait se développer à un CAGR de 4,17 % de 2026 à 2031.

Quel segment connaîtra la croissance la plus rapide dans l'énergie éolienne aux États-Unis ?

Les projets en mer devraient enregistrer un CAGR de 47,69 % jusqu'en 2031 à mesure que les zones de concession arrivent à maturité.

Pourquoi les turbines plus hautes sont-elles importantes pour les nouveaux projets ?

Des diamètres de rotor d'environ 170 m et des hauteurs de moyeu proches de 110 m poussent les facteurs de capacité au-delà de 50 % sur les sites de Classe 4, réduisant le LCOE à 26 USD par MWh.

Quelle est la principale contrainte pesant sur les nouvelles capacités éoliennes ?

Les goulets d'étranglement liés au raccordement au réseau de transport atteignent en moyenne 5,2 ans, retardant près de 40 % des mégawatts proposés au-delà de 2027.

Qui est le leader du secteur éolien aux États-Unis ?

NextEra Energy Resources est le plus grand propriétaire-exploitant, suivi de près par Berkshire Hathaway Energy ; ensemble, ils gèrent 35 % de la capacité opérationnelle.

Dernière mise à jour de la page le: