Taille et Part du Marché des Énergies Renouvelables aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

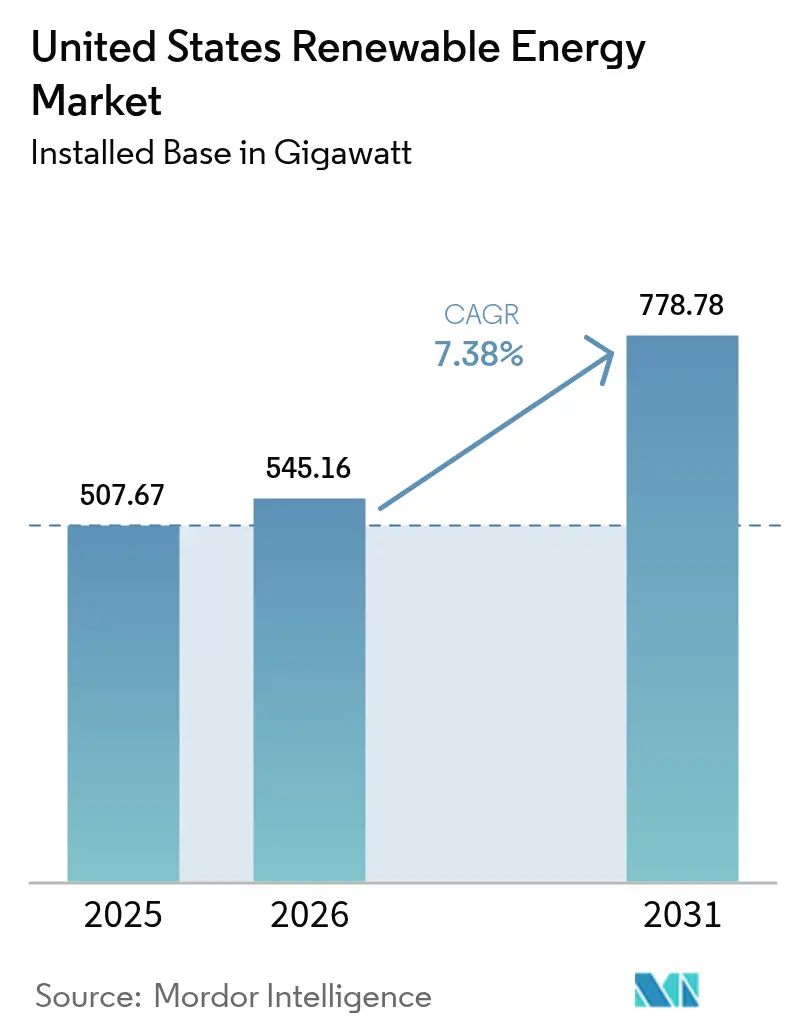

| Taille du marché de l'année de base (2025) | 507.67 gigawatt |

| Volume du Marché (2026) | 545.16 gigawatt |

| Volume du Marché (2031) | 778.78 gigawatt |

| Taux de croissance (2026 - 2031) | 7.38% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Énergies Renouvelables aux États-Unis par Mordor Intelligence

Le Marché des Énergies Renouvelables aux États-Unis était évalué à 507,67 gigawatts en 2025 et devrait croître de 545,16 gigawatts en 2026 pour atteindre 778,78 gigawatts d'ici 2031, à un CAGR de 7,38% pendant la période de prévision (2026-2031).

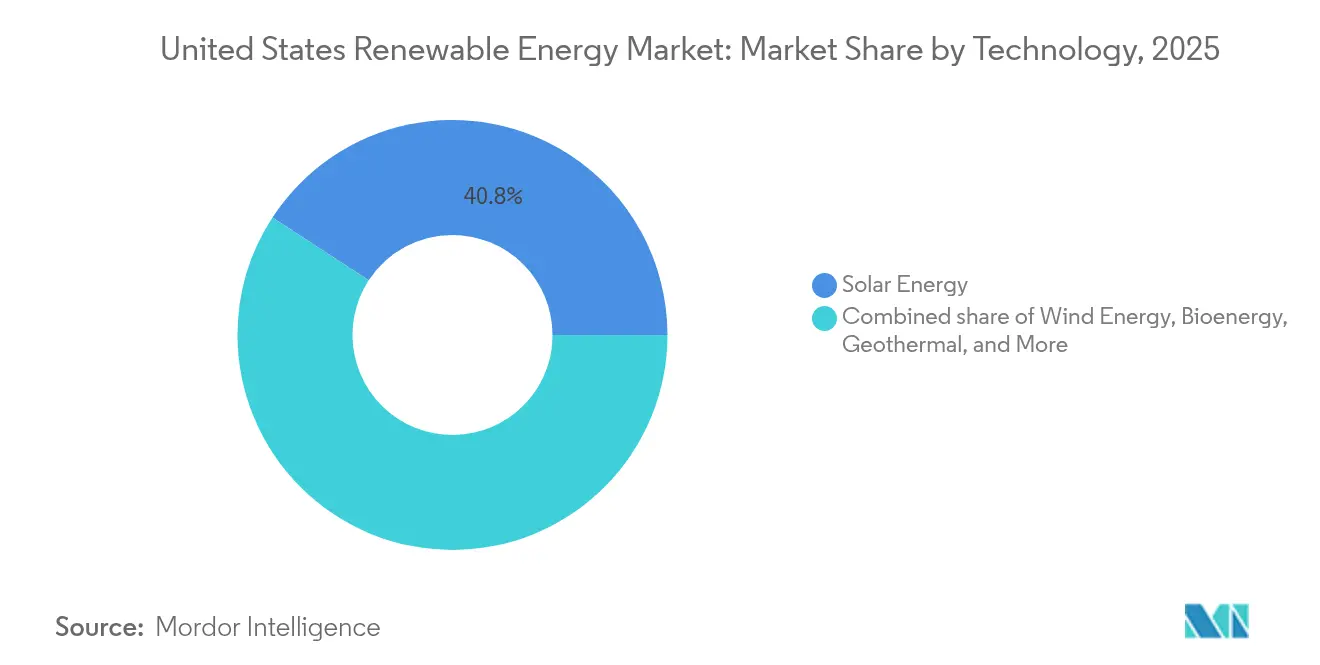

Les incitations fédérales prévues par la Loi sur la Réduction de l'Inflation, la forte baisse des coûts des équipements photovoltaïques solaires et éoliens, ainsi que les engagements record des entreprises en matière d'électricité propre stimulent un cycle d'investissement qui ne dépend plus uniquement des subventions. Les réformes de transmission, les structures de projets combinant batteries et énergies renouvelables, ainsi que l'expansion de la fabrication nationale renforcent davantage l'économie du marché des énergies renouvelables aux États-Unis. L'énergie solaire détient la part technologique dominante de 41,2%, tandis que l'énergie éolienne reste une ressource fondamentale, et les solutions de stockage accélèrent la flexibilité du réseau. Les services publics dominent encore la capacité installée, mais les ressources distribuées dans les foyers et les entreprises croissent rapidement, remodelant les modèles de revenus et stimulant l'innovation de services à travers le marché des énergies renouvelables aux États-Unis.

Points Clés du Rapport

- Par technologie, l'énergie solaire a représenté 40,80% de la part du marché des énergies renouvelables aux États-Unis en 2025 et devrait croître à un CAGR de 12,05% jusqu'en 2031.

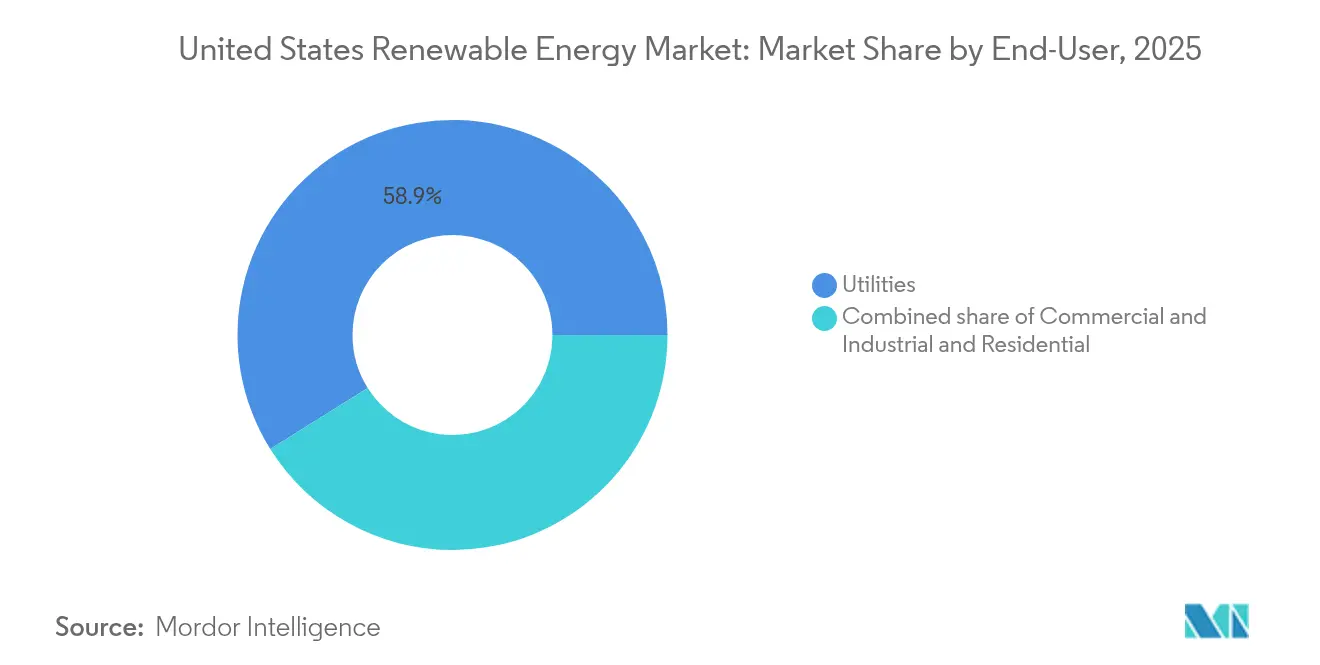

- Par utilisateur final, les services publics ont détenu une part de revenus de 58,90% de la taille du marché des énergies renouvelables aux États-Unis en 2025, tandis que le segment résidentiel devrait progresser à un CAGR de 13,95% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Énergies Renouvelables aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolongation des Crédits d'Impôt Fédéraux à l'Investissement et à la Production | +1.20% | National, avec des avantages concentrés dans les États à fort ensoleillement | Moyen terme (2-4 ans) |

| Baisse Rapide du Coût Actualisé de l'Énergie Solaire Photovoltaïque et Éolienne | +1.60% | National, avec des variations régionales selon la qualité des ressources | Long terme (≥ 4 ans) |

| Objectifs d'Approvisionnement en Zéro Émission Nette et RE100 des Entreprises | +1.40% | National, concentré dans les régions sièges des entreprises | Moyen terme (2-4 ans) |

| Essor de la Fabrication lié à la Loi sur la Réduction de l'Inflation | +0.90% | Régional, centré sur les États pôles de fabrication | Long terme (≥ 4 ans) |

| Technologies d'Amélioration du Réseau permettant une Plus Grande Pénétration des Énergies Renouvelables | +0.80% | National, avec priorité dans les États à forte pénétration des énergies renouvelables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolongation des Crédits d'Impôt Fédéraux à l'Investissement et à la Production

La certitude à long terme jusqu'en 2032 pour le crédit d'impôt à l'investissement de 30% sur le solaire et le crédit d'impôt à la production de 26 USD par MWh pour l'éolien maintient le marché des énergies renouvelables aux États-Unis sur un calendrier de construction régulier, évitant le schéma historique d'alternance entre boom et récession.(1)Département de l'énergie des États-Unis, "Inflation Reduction Act 2022 Resources for Solar", energy.gov Les primes pour le contenu domestique augmentent les crédits effectifs de 10 points de pourcentage et ont déjà encouragé une augmentation de 40% de la production américaine de panneaux solaires en 2024. Les crédits de fabrication superposés, d'une valeur pouvant atteindre 0,07 USD par watt pour les cellules solaires, améliorent encore l'économie des projets et ancrent de nouvelles usines dans les États industriels traditionnels, élargissant les avantages de l'assiette fiscale du marché des énergies renouvelables aux États-Unis.

Baisse Rapide du Coût Actualisé de l'Énergie Solaire Photovoltaïque et Éolienne

L'énergie solaire à l'échelle des services publics a atteint 0,048 USD par kWh et l'énergie éolienne terrestre 0,033 USD par kWh en 2024, dépassant toutes deux les prix du gaz à cycle combiné sans subventions.(2)Laboratoire national des énergies renouvelables, "2024 Annual Technology Baseline", nrel.gov Des turbines plus grandes, des architectures de cellules à haute densité et l'optimisation de la chaîne d'approvisionnement compriment les coûts en capital, tandis que les accessoires de stockage d'énergie convertissent la production variable en puissance dispatchable. Les acheteurs institutionnels traitent ces prix en baisse comme une couverture contre la volatilité des combustibles fossiles, ajoutant de l'élan au pipeline de projets du marché des énergies renouvelables aux États-Unis et créant des flux de revenus prévisibles pour les investisseurs.

Objectifs d'Approvisionnement en Zéro Émission Nette et RE100 des Entreprises

Les contrats d'entreprises ont totalisé 23,7 GW en 2024, avec plus de 400 entreprises ayant adopté des engagements de zéro émission nette ou RE100. Les entreprises technologiques, Amazon, Meta et Google, ont signé des accords pour plus de 8 GW, pionnières des modèles d'approvisionnement en énergie sans carbone 24 heures sur 24, 7 jours sur 7. Les accords virtuels d'achat d'électricité dominent désormais les structures de transactions, permettant aux acheteurs d'off-take d'acquérir de nouvelles capacités n'importe où sur le réseau et amplifiant la diversité dans le mix de clientèle du marché des énergies renouvelables aux États-Unis.

Essor de la Fabrication lié à la Loi sur la Réduction de l'Inflation

Depuis 2022, les investissements annoncés dans les usines d'énergie propre ont dépassé 110 milliards USD, doublant la capacité nationale de panneaux solaires à 15 GW et ajoutant cinq usines d'assemblage de nacelles pour la technologie éolienne.(3)Association des industries de l'énergie solaire, "Solar Industry Research Data", seia.org Les annonces de gigafactories de batteries couvrant 1 000 GWh par an renforcent les exigences de contenu local et raccourcissent les chaînes d'approvisionnement. Ces projets à forte intensité capitalistique élargissent le vivier de main-d'œuvre qualifiée et réduisent les dépendances aux importations, renforçant ainsi la stabilité des prix sur le marché des énergies renouvelables aux États-Unis.

Analyse de l'Impact des Facteurs de Freinage*

| Facteur de Freinage | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'Étranglement de Transmission et Files d'Attente d'Interconnexion | -0.60% | National, concentré dans les régions riches en ressources renouvelables | Court terme (≤ 2 ans) |

| Volatilité des Prix des Matières Premières pour les Turbines et les Panneaux | -0.50% | National, avec des risques de concentration dans la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Opposition Communautaire aux Projets à l'Échelle des Services Publics | -0.30% | Régional, centré sur les zones de développement rural | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement de Transmission et Files d'Attente d'Interconnexion

L'arriéré d'interconnexion a atteint 2,6 TW en 2024, quadruplant les niveaux de 2020 et retardant les projets de 4 à 5 ans. Bien que l'Ordre 2023 de la Commission Fédérale de Réglementation de l'Énergie impose des règles d'étude par groupes et des critères de maturité commerciale, la plupart des demandes en attente font encore face à des mises à niveau du réseau évaluées à plus de 1 million USD par MW. Les Grandes Plaines, riches en énergie éolienne, voient leur développement entravé faute de conduits vers les centres de charge, ce qui entraîne des réductions des ajouts à court terme sur le marché des énergies renouvelables aux États-Unis.

Volatilité des Prix des Matières Premières pour les Turbines et les Panneaux

Des variations de prix du polysilicium allant jusqu'à 300% entre 2020 et 2024, ainsi que des fluctuations des coûts de l'acier de 15 à 25%, accroissent l'incertitude de financement. La concentration de la chaîne d'approvisionnement pose des risques géopolitiques, tandis que les pics du cuivre et des métaux de terres rares pèsent sur les fondations des éoliennes offshore et les générateurs à aimants permanents. Les règles sur le contenu domestique atténuent l'exposition, mais le marché des énergies renouvelables aux États-Unis prévoit encore trois ans avant qu'une chaîne d'approvisionnement entièrement localisée réponde à la demande en volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Dominance du Solaire Accélère l'Intégration au Réseau

La technologie solaire a représenté 40,80% de la part du marché des énergies renouvelables aux États-Unis en 2025 et devrait croître au rythme le plus rapide, avec un CAGR de 12,05%, jusqu'en 2031. Le couplage avec les batteries signifie que 85% des nouvelles installations solaires à l'échelle des services publics incluent du stockage, transformant la production de mi-journée en capacité de pointe et améliorant la certitude des revenus. L'agrivoltaïque combine la production agricole et le photovoltaïque, atténuant les contraintes foncières tout en améliorant l'économie des agriculteurs. L'énergie éolienne ancre encore de nombreux portefeuilles et bénéficie de tours plus hautes et de rotors plus grands qui élargissent le terrain viable. L'éolien offshore prend de l'élan grâce aux enchères de baux fédéraux et aux sollicitations des États totalisant 15 GW. L'hydroélectricité et l'énergie géothermique offrent une capacité fiable, mais les limitations des ressources et les coûts initiaux plus élevés ralentissent leur avancement relatif. Les décisions de mix technologique reflètent désormais la valeur des services au réseau en plus des prix au kilowattheure, remodelant la logique d'investissement au sein du marché des énergies renouvelables aux États-Unis.

La taille du marché des énergies renouvelables aux États-Unis pour le solaire seul devrait atteindre 326,4 GW d'ici 2031, tandis que l'éolien terrestre devrait s'étendre à 253,1 GW dans le cadre des mises à niveau de transmission régionales. Les ressources émergentes, telles que les systèmes géothermiques améliorés et l'énergie marine, présentent des bases modestes, mais les projets pilotes révèlent une évolutivité une fois les coûts optimisés. Dans l'ensemble, la diversification technologique amortit les fluctuations de production liées aux conditions météorologiques et renforce la fiabilité à mesure que la pénétration dépasse 50% dans les États leaders.

Par Utilisateur Final : Le Segment Résidentiel Perturbe le Modèle Traditionnel des Services Publics

Les services publics représentent encore 58,90% de la capacité installée en 2025, mais la tranche résidentielle devrait croître à un CAGR de 13,95% jusqu'en 2031, marquant l'ascension la plus rapide au sein du marché des énergies renouvelables aux États-Unis. Les toitures résidentielles intègrent de plus en plus des batteries ; 40% des installations de 2024 l'ont fait, permettant aux propriétaires de déplacer la consommation et de fournir des services au réseau. L'énergie solaire communautaire élargit l'accès aux locataires et aux propriétés inadaptées aux panneaux solaires traditionnels, ajoutant 4 GW d'abonnements en 2024 seulement. Ces tendances déplacent la charge des services publics, entraînant des révisions tarifaires et des programmes de flexibilité de la demande.

Les acheteurs commerciaux et industriels sécurisent des contrats à long terme qui fixent les coûts énergétiques et couvrent l'exposition carbone, ajoutant collectivement de la stabilité à la taille du marché des énergies renouvelables aux États-Unis. Les systèmes derrière le compteur réduisent les charges de pointe de la demande, tandis que les déploiements de microréseaux améliorent la résilience énergétique. Les services publics conservent un avantage dans l'économie des achats à grande échelle, mais doivent s'adapter à l'orchestration des actifs distribués et aux modèles réglementaires basés sur la performance qui récompensent l'efficacité à l'échelle du système.

Analyse Géographique

Les performances régionales soulignent la diversité des ressources sur le marché des énergies renouvelables aux États-Unis. Le Texas mène avec plus de 40 GW de capacité combinée éolienne et solaire, soutenu par des prix de marché compétitifs de l'ERCOT et une vaste disponibilité foncière. Les surplus de production attirent des projets pilotes d'hydrogène visant à convertir l'énergie excédentaire en carburant stocké. La Californie génère 33% de son électricité à partir de sources renouvelables et a installé 5 GW de stockage à l'échelle des services publics, démontrant la faisabilité d'une forte pénétration. Son expérience façonne les normes de planification du réseau à l'échelle nationale, tandis que d'autres États s'efforcent d'atteindre des objectifs similaires.

Le Sud-Est enregistre des gains rapides à mesure que la procurement des entreprises et l'économie solaire convergent. Les services publics de la Floride ont commandé 6 GW de nouveaux panneaux solaires en 2024, et les règles d'interconnexion favorables de la Caroline du Nord ont favorisé 1,2 GW de projets installés chez les clients. Dans les Grandes Plaines, les États riches en ressources comme le Kansas et l'Oklahoma attendent des corridors de transmission pour exporter l'énergie vers l'est, tandis que les technologies d'amélioration du réseau apportent un soulagement provisoire. Les subventions fédérales d'infrastructure financent des propositions de lignes multi-États visant à débloquer 30 GW d'énergie éolienne latente d'ici 2030.

L'éolien offshore est concentré dans le Nord-Est et le Centre-Atlantique, où les zones de bail et les centres de charge coïncident. Le Bureau de Gestion de l'Énergie Océanique a autorisé le premier projet commercial, le South Fork Wind de 132 MW, en 2024, établissant des preuves opérationnelles. Les sollicitations mandatées par les États dépassent 25 GW jusqu'en 2035, mais la maturité de la chaîne d'approvisionnement et la sensibilisation communautaire détermineront le rythme. Par ailleurs, la côte Pacifique étudie des tableaux de turbines flottantes qui exploitent les vents en eaux profondes, ajoutant une nouvelle frontière de croissance pour le marché des énergies renouvelables aux États-Unis.

Paysage Concurrentiel

Le marché des énergies renouvelables aux États-Unis affiche une concentration modérée, les services publics, les développeurs et les fabricants combinant leurs rôles pour capturer des couches de marges. NextEra Energy mène la propriété des capacités et s'appuie sur ses filiales réglementées pour des flux de trésorerie stables, tout en déployant des actifs marchands pour capturer des opportunités supplémentaires. Invenergy, Pattern Energy et Clearway Energy se spécialisent dans l'origination de projets et les contrats à long terme avec des acheteurs d'off-take institutionnels, démontrant une agilité de portefeuille. Les fabricants d'équipements tels que First Solar s'étendent dans le développement de projets pour sécuriser la demande de panneaux, et les plateformes de données d'onduleurs d'Enphase Energy entrent sur le marché de l'agrégation d'actifs distribués.

La densité des partenariats croît, en particulier en offshore. Ørsted collabore avec le fabricant de turbines GE Vernova et l'entreprise d'installation DEME pour gérer le risque de construction. Les coentreprises rationalisent le financement des parcs de plusieurs milliards de dollars et résolvent les goulots d'étranglement d'approvisionnement. Les intégrateurs de stockage concourent désormais pour des appels d'offres hybrides, et les fournisseurs de logiciels offrent l'optimisation du dispatching comme différenciateur concurrentiel sur le marché des énergies renouvelables aux États-Unis.

Les fusions et acquisitions restent actives. Brookfield Renewable a acheté 500 MW d'actifs solaires opérationnels à Trina Solar, et General Electric a acquis les pales LM Wind Power, consolidant l'approvisionnement national. Les améliorations de notation de crédit pour les énergies renouvelables pures, telles que la progression de Pattern Energy en 2024 vers la catégorie investissement, réduisent les coûts d'emprunt et élargissent les réserves de capitaux institutionnels. Les acteurs capables de fournir des services au réseau, de naviguer dans les réformes de la Commission Fédérale de Réglementation de l'Énergie et de s'aligner sur les normes d'énergie propre des États acquièrent un avantage durable.

Leaders de l'Industrie des Énergies Renouvelables aux États-Unis

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy S.A.

First Solar Inc.

Sunrun Inc.

General Electric Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Janvier 2025 : NextEra Energy a annoncé un investissement de 3,2 milliards USD dans 2,8 GW de projets solaires et de stockage par batterie en Floride et au Texas, représentant la plus grande addition de capacité annuelle de l'entreprise et démontrant des capacités de développement intégrées à l'échelle des services publics.

- Décembre 2024 : Ørsted a achevé le projet South Fork Wind de 132 MW au large de Long Island, marquant la première installation commerciale d'éolien offshore dans les eaux fédérales américaines et établissant un précédent opérationnel pour les développements ultérieurs sur la côte Est.

- Novembre 2024 : First Solar a obtenu 2,8 milliards USD de crédits d'impôt à la fabrication pour l'expansion de son site de l'Ohio, ce qui augmentera la capacité de production nationale de panneaux solaires à couche mince de 3,3 GW par an et réduira la dépendance aux importations.

- Octobre 2024 : Invenergy et Microsoft ont signé un accord d'achat d'électricité de 15 ans pour 815 MW d'énergie renouvelable à travers plusieurs projets, représentant le plus grand contrat d'approvisionnement en énergie renouvelable d'une seule entreprise et établissant un précédent pour la correspondance d'énergie sans carbone 24 heures sur 24, 7 jours sur 7.

- Août 2024 : Dominion Energy a reçu l'approbation réglementaire pour le projet Coastal Virginia Offshore Wind de 2,6 GW, le plus grand développement d'éolien offshore dans les eaux américaines, avec un engagement d'investissement de 9,8 milliards USD et un objectif de mise en service commerciale en 2026.

Périmètre du Rapport sur le Marché des Énergies Renouvelables aux États-Unis

L'énergie renouvelable désigne l'énergie dérivée de sources naturellement renouvelables qui sont pratiquement inépuisables et ont un impact environnemental minimal. Contrairement aux combustibles fossiles limités, qui contribuent au changement climatique et à la pollution, les sources d'énergie renouvelable peuvent être exploitées de manière durable pour répondre aux besoins énergétiques mondiaux.

Le marché des énergies renouvelables aux États-Unis est segmenté par source. Par source, le marché est segmenté en éolien, solaire, hydroélectricité, bioénergie et autres sources.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité installée (GW).

| Énergie Solaire (Photovoltaïque et Solaire à Concentration) |

| Énergie Éolienne (Terrestre et Offshore) |

| Hydroélectricité (Petite, Grande, STEP) |

| Bioénergie |

| Géothermie |

| Énergie Océanique (Marémotrice et Houlomotrice) |

| Services Publics |

| Commercial et Industriel |

| Résidentiel |

| Par Technologie | Énergie Solaire (Photovoltaïque et Solaire à Concentration) |

| Énergie Éolienne (Terrestre et Offshore) | |

| Hydroélectricité (Petite, Grande, STEP) | |

| Bioénergie | |

| Géothermie | |

| Énergie Océanique (Marémotrice et Houlomotrice) | |

| Par Utilisateur Final | Services Publics |

| Commercial et Industriel | |

| Résidentiel |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des énergies renouvelables aux États-Unis en 2026 ?

La capacité installée est de 545,16 GW en 2026 et suit une trajectoire vers 778,78 GW d'ici 2031, impliquant une croissance continue en 2026.

Quelle technologie mène les nouvelles additions de capacité ?

L'énergie solaire représente une part de 40,80% et se développe le plus rapidement à un CAGR de 12,05% jusqu'en 2031.

Qu'est-ce qui ralentit les délais d'achèvement des projets ?

Les goulots d'étranglement de transmission et une file d'attente d'interconnexion de 2,6 TW ajoutent 4 à 5 ans aux calendriers.

Comment les crédits d'impôt fédéraux influencent-ils l'économie des projets ?

Jusqu'en 2032, les crédits d'impôt à l'investissement de 30% et les crédits de production de 26 USD par MWh réduisent les coûts initiaux et augmentent les rendements.

Pourquoi les entreprises signent-elles des accords d'achat d'électricité en énergies renouvelables ?

La certitude des prix à long terme et les engagements de zéro émission nette ont conduit à 23,7 GW de contrats d'entreprises en 2024.

La fabrication nationale suit-elle le rythme de la demande ?

110 milliards USD d'usines annoncées ont doublé la capacité de panneaux solaires à 15 GW et ajouté de nouvelles usines de composants éoliens.

Dernière mise à jour de la page le: