Taille et part du marché de l'énergie solaire aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

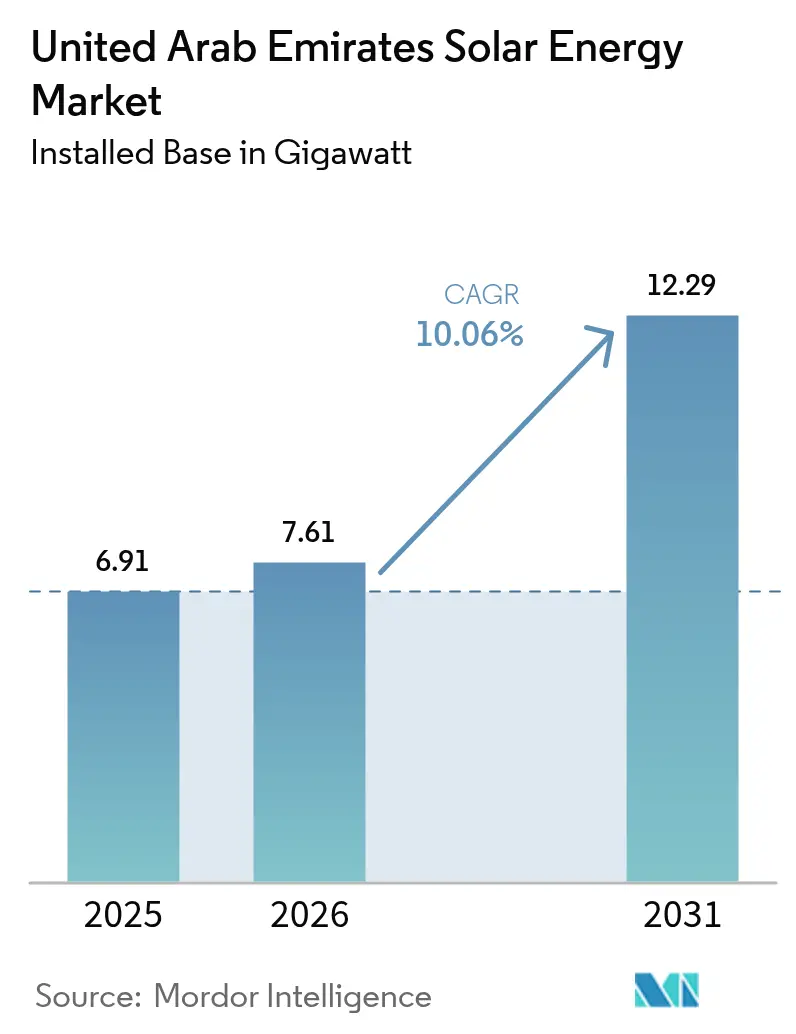

| Taille du marché de l'année de base (2025) | 6.91 gigawatt |

| Volume du Marché (2026) | 7.61 gigawatt |

| Volume du Marché (2031) | 12.29 gigawatt |

| Taux de croissance (2026 - 2031) | 10.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire aux Émirats arabes unis par Mordor Intelligence

La taille du marché de l'énergie solaire aux Émirats arabes unis est estimée à 7,61 gigawatts en 2026, en progression par rapport à la valeur de 6,91 gigawatts en 2025, avec des projections pour 2031 montrant 12,29 gigawatts, croissant à un CAGR de 10,06 % sur la période 2026-2031.

L'expansion repose sur une loi fédérale de décarbonation contraignante, des appels d'offres IWPP ultra-compétitifs qui verrouillent des tarifs record au plus bas, et une stratégie parallèle visant à sécuriser l'électricité renouvelable pour des exportations d'hydrogène vert à grande échelle. Des facteurs supplémentaires proviennent de la baisse des prix des modules et des batteries, du déploiement courant des technologies bifaciales et TOPCon, ainsi que d'un écosystème bancaire favorable qui accorde des prêts à long terme indexés sur les critères ESG aux développeurs et aux acheteurs d'entreprise. Dans le même temps, les projets de renforcement du réseau, les restrictions d'utilisation de l'eau qui désavantagent l'énergie solaire concentrée, et la concurrence pour les baux fonciers avec les mégaprojets immobiliers modèrent la pente de croissance sans pour autant modifier la trajectoire ascendante. La dynamique concurrentielle est marquée par des fournisseurs d'équipements chinois offrant un leadership en matière de coûts, des services publics émiriens soutenus par l'État orientant l'allocation des sites et les contrats d'achat d'électricité, et des développeurs européens soumissionnant agressivement pour des concessions IWPP, ce qui stimule des ajouts réguliers de capacité et catalyse des opportunités de services en aval dans la construction, l'exploitation et la maintenance, et l'intégration du stockage.

Principaux enseignements du rapport

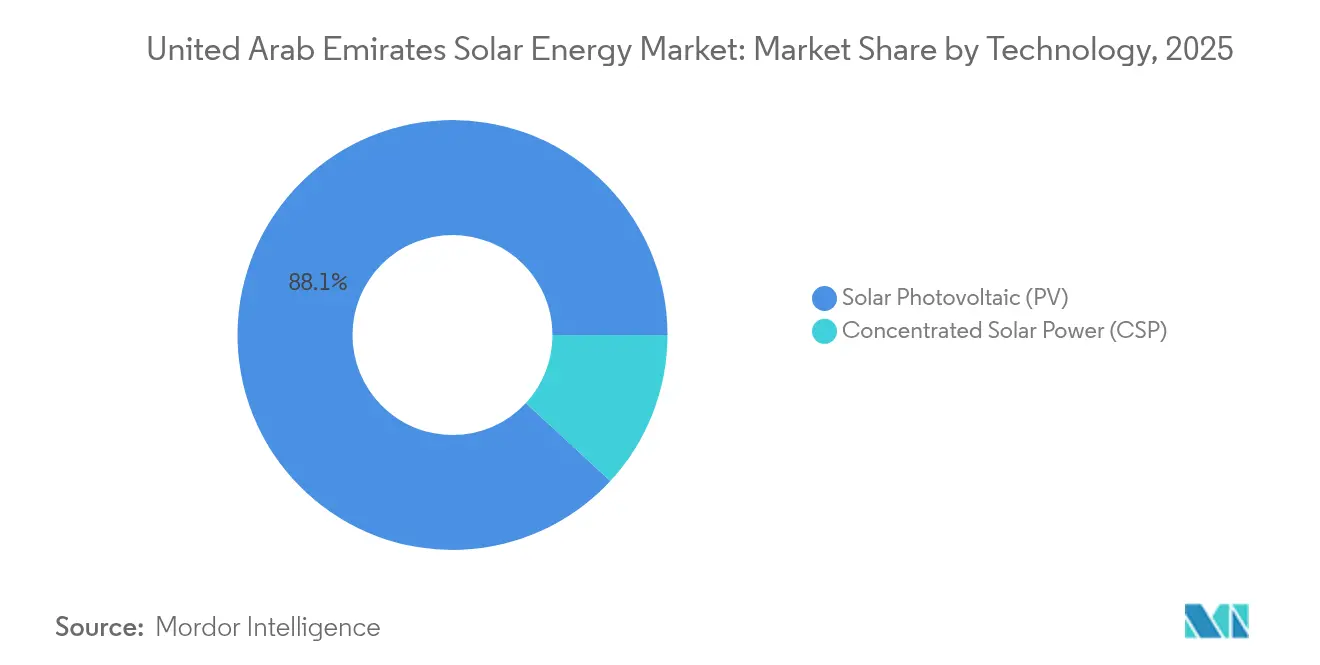

- Par technologie, le photovoltaïque solaire représentait 88,12 % de la part du marché de l'énergie solaire des Émirats arabes unis en 2025 et devrait croître à un CAGR de 10,33 % d'ici 2031.

- Par type de réseau, les systèmes connectés au réseau détenaient 99,06 % de la capacité en 2025, tandis que le segment hors réseau devrait se développer à un CAGR de 18,02 % jusqu'en 2031.

- Par utilisateur final, les centrales à grande échelle utilitaire représentaient 74,62 % de la capacité installée en 2025, tandis que les installations résidentielles devraient enregistrer un CAGR de 15,05 % d'ici 2031.

- Abu Dhabi représentait plus de 60,25 % de la capacité installée en 2025 et vise plus de 7,65 GW d'ici 2031, ce qui en fait le plus grand contributeur au sein du marché de l'énergie solaire des Émirats arabes unis.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats gouvernementaux de neutralité carbone et tarifs de rachat | +2.1% | National, gains précoces à Abu Dhabi et à Dubaï | Moyen terme (2-4 ans) |

| Appels d'offres de parcs à grande échelle utilitaire selon le modèle IWPP | +2.5% | Abu Dhabi (EWEC), Dubaï (DEWA) | Court terme (≤ 2 ans) |

| Baisse des coûts des modules et du stockage | +1.8% | Mondial, impact direct sur les achats aux Émirats arabes unis | Court terme (≤ 2 ans) |

| Projets pilotes hybrides solaire-hydrogène | +1.2% | Zones industrielles d'Abu Dhabi, Dubaï Maritime City | Long terme (≥ 4 ans) |

| Codes de construction écologique obligatoires | +0.9% | Dubaï, Abu Dhabi, Charjah | Moyen terme (2-4 ans) |

| Contrats d'achat d'électricité d'entreprise adossés à des prêts indexés sur les critères ESG | +0.7% | National, concentré dans les zones franches de Dubaï et d'Abu Dhabi | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats gouvernementaux de neutralité carbone et les structures de tarifs de rachat accélèrent les achats

Le décret-loi fédéral n° 11/2024, en vigueur depuis mai 2025, convertit les engagements climatiques volontaires en obligations contraignantes via un registre national du carbone et des protocoles MRV vérifiés, obligeant les industries lourdes à se procurer de l'électricité renouvelable ou à acheter des compensations d'émissions. L'appel d'offres de phase 6 de DEWA dans le parc solaire Mohammed bin Rashid Al Maktoum a atteint un tarif record de 1,6215 centimes USD par kilowattheure en 2024, supprimant la justification économique de l'expansion des centrales à gaz en base. Les objectifs NDC mis à jour s'engagent à réduire les émissions de 47 % d'ici 2035 et à atteindre 19,8 GW d'énergies renouvelables d'ici 2030, poussant les services publics et les entreprises vers les contrats d'achat d'énergie solaire. La politique D33 favorable à l'industrie permet aux usines de dimensionner les systèmes de toiture jusqu'à la pleine charge connectée, verse une compensation à 10,5 fils par kilowattheure, et réduit les délais de retour sur investissement à moins de quatre ans.[1]Autorité de l'électricité et de l'eau de Dubaï, "Documents officiels de DEWA," dewa.gov.ae Ces politiques convergentes réduisent le risque d'investissement, rythment les calendriers d'achat et intègrent l'énergie solaire dans les feuilles de route de décarbonation des entreprises.

Les appels d'offres de parcs à grande échelle utilitaire selon le modèle IWPP stimulent les déploiements en gigawatts

Le portefeuille de projets d'EWEC comprenant trois projets de 1,5 GW — Al Zarraf, Al Khazna et Al Ajban — dans le cadre de la structure IWPP, alloue une participation minoritaire aux consortiums gagnants tandis qu'Abu Dhabi conserve la majorité du capital, réduisant ainsi les risques de financement et poussant les offres en dessous de 2 centimes par kilowattheure. EWEC prévoit 1,4 GW d'ajouts solaires par an entre 2027 et 2037, permettant aux énergies renouvelables de fournir plus de la moitié de la demande en électricité d'Abu Dhabi. Dubaï reproduit cette échelle avec une sixième phase de 1,8 GW dans son parc phare qui desservira 540 000 foyers et déplacera 2,36 millions de tonnes de CO₂ annuellement. La taille et la cadence de ces appels d'offres standardisent les processus EPC, mais exposent le portefeuille à d'éventuels retards de remise de terrain ou de raccordement au réseau susceptibles de se répercuter sur les prévisions de capacité.

La baisse des coûts des modules et du stockage comprime les planchers tarifaires

Le coût actualisé de l'énergie solaire photovoltaïque à grande échelle utilitaire a baissé de 12 % en glissement annuel en 2023 alors que les usines chinoises surproduisaient des modules, tandis que les coûts du stockage par batterie ont chuté de 89 % entre 2010 et 2023.[2]Agence internationale pour les énergies renouvelables, "Coûts de production d'électricité renouvelable 2023," irena.org Le plan de 6 milliards USD de Masdar, dévoilé en janvier 2025, associe 5 GW de photovoltaïque à plus de 19 GWh de batteries pour fournir 1 GW de capacité ferme pour les pics du soir. EWEC ajoute 400 MW d'un stockage d'une heure d'ici 2026, améliorant la régulation de fréquence et le soutien en tension. L'accélération de la déflation des coûts indique que d'ici 2027, le solaire associé à un stockage de quatre heures pourrait être inférieur à 3 centimes par kilowattheure, éclipsant le coût marginal à court terme des turbines à gaz de pointe et redessinant les piles de répartition.

Les projets pilotes hybrides solaire-hydrogène positionnent les Émirats arabes unis en tant qu'exportateur de carburant vert

L'électrolyseur pilote de DEWA a produit 90 tonnes d'hydrogène depuis 2021, validant le couplage de l'électrolyse alimentée de manière intermittente avec le réseau. Masdar a lié un projet solaire de 1 GW à Emirates Steel Arkan en 2024 pour décarboner la sidérurgie. Un partenariat TotalEnergies–Masdar vise à fournir du carburant d'aviation durable à l'aéroport international de Dubaï, signalant une demande en aval pour les molécules vertes. La stratégie nationale vise 1 million de tonnes d'hydrogène d'ici 2030, impliquant 10 GW de demande supplémentaire en photovoltaïque à orientation principalement exportatrice. L'exécution dépend des importations d'électrolyseurs, des contrats d'achat et des infrastructures portuaires, mais sous-tend un appel durable à l'expansion du solaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement de l'intégration au réseau dans les centres de charge désertiques | -1.3% | Sites éloignés à Abu Dhabi, corridors de transmission | Court terme (≤ 2 ans) |

| Concurrence pour les baux fonciers avec les projets immobiliers | -0.8% | Abu Dhabi côtier et Dubaï | Moyen terme (2-4 ans) |

| Concurrence de l'énergie éolienne du Golfe à coût ultra-faible | -0.6% | Arabie saoudite, exportations d'Oman, sites éoliens nationaux | Moyen terme (2-4 ans) |

| Restrictions d'utilisation de l'eau pour le refroidissement de l'énergie solaire concentrée | -0.4% | Sites d'énergie solaire concentrée à Abu Dhabi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les goulets d'étranglement de l'intégration au réseau dans les centres de charge désertiques contraignent la répartition

Les parcs à grande échelle utilitaire dans les zones désertiques éloignées dépassent le rythme de développement des lignes de transmission, entraînant un écrêtement en milieu de journée qui érode les revenus. Les mises à niveau de TRANSCO se poursuivent jusqu'en 2027 et ajouteront des lignes à haute tension et des STATCOM pour stabiliser les variations de tension. Le programme de batteries de 400 MW d'EWEC, prévu pour 2026, s'attaque aux déséquilibres intra-journaliers, mais la couverture des pics du soir repose encore principalement sur les turbines à gaz.[3]Journal Aletihad, "EWEC sécurise quatre nouveaux sites pour les énergies renouvelables," en.aletihad.ae L'absence de marché de gros empêche les signaux de prix en fonction des heures d'utilisation qui pourraient inciter à une demande flexible. Les microréseaux hors réseau sur les sites industriels offrent une solution de contournement et illustrent pourquoi le segment hors réseau devrait enregistrer un CAGR de 18,8 %, bien que leur contribution absolue reste modeste.

La concurrence pour les baux fonciers avec les mégaprojets immobiliers s'intensifie dans les zones côtières

Quatre nouveaux sites d'EWEC totalisant 75 km² ont été approuvés en décembre 2024 après de longues négociations avec les agences du tourisme, des transports et de la défense, soulignant les priorités foncières concurrentes. Dubaï concentre ses projets dans la réserve désertique de Seih Al Dahal parce que les terrains côtiers se négocient à des primes immobilières. Les évaluations d'impact environnemental allongent les calendriers de plusieurs mois à proximité des habitats protégés. Le photovoltaïque flottant est envisagé comme une option, mais aucun projet à échelle commerciale n'a été autorisé sur le territoire national, malgré la signature par Masdar d'un protocole d'accord portant sur 5 GW de photovoltaïque flottant en Égypte en 2024.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Le photovoltaïque étend sa domination tandis que l'énergie solaire concentrée est freinée par les restrictions en eau

Le photovoltaïque solaire détenait 88,12 % de la capacité installée en 2025 et est prévu à un CAGR de 10,33 % jusqu'en 2031, les panneaux bifaciaux devenant la norme dans les appels d'offres IWPP, augmentant le rendement énergétique de jusqu'à 20 % par rapport aux modules monofaces. La taille du marché de l'énergie solaire aux Émirats arabes unis pour le photovoltaïque devrait dépasser 10,8 GW d'ici 2031, renforçant sa primauté dans le respect des quotas fédéraux d'énergie propre. La centrale de 2 GW d'Al Dhafra a validé le déploiement bifacial avec un taux de performance supérieur à 85 %, encourageant l'adoption du TOPCon qui réduit le coût actualisé de l'énergie du système grâce à une efficacité supérieure. Le marché de l'énergie solaire aux Émirats arabes unis bénéficie des normes GSO IEC 61215 qui réduisent les taux de défaillance dans des conditions de chaleur et d'humidité extrêmes. L'énergie solaire concentrée reste en dessous de 11,88 % de la capacité en raison de la rareté de l'eau de refroidissement et du coût en capital élevé. Noor Energy 1 prouve que l'énergie solaire concentrée peut fournir de l'énergie après le coucher du soleil grâce à un stockage par sel fondu de 15 heures, mais aucun nouvel appel d'offres en énergie solaire concentrée n'est apparu après 2024, signalant la préférence des investisseurs pour le photovoltaïque associé aux batteries.

Le cycle de construction plus long et les ratios d'endettement plus élevés de l'énergie solaire concentrée compliquent le financement dans un environnement tarifaire où les offres photovoltaïques continuent de baisser. Les restrictions d'utilisation de l'eau se renforcent encore davantage dans le cadre des politiques nationales de conservation et poussent les développeurs vers le refroidissement à sec, ce qui érode l'efficacité thermique. La compression des coûts du stockage renforce l'argument économique pour les systèmes hybrides photovoltaïques, excluant l'énergie solaire concentrée des futurs calendriers d'achat et consolidant le marché de l'énergie solaire aux Émirats arabes unis autour des technologies au silicium cristallin.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par type de réseau : Les solutions hors réseau se développent à partir d'une petite base alors que la transmission accuse du retard

Les systèmes connectés au réseau ont capturé 99,06 % de la capacité en 2025, reflétant une couverture de transmission complète dans les couloirs urbains. La taille du marché de l'énergie solaire aux Émirats arabes unis pour les actifs connectés au réseau devrait dépasser 12,15 GW d'ici 2031, ancrée par des mégaprojets IWPP qui alimentent directement les réseaux TRANSCO et DEWA. Les microréseaux hors réseau, cependant, progressent à un CAGR de 18,02 %, portés par les sites industriels, les communautés insulaires et les avant-postes de défense qui font face à de longues files d'attente pour la connexion au réseau. Le programme de stations-service d'ADNOC Distribution illustre les économies de substitution du diesel, avec des stations à Dubaï générant 6 300 MWh et réduisant 2 900 tonnes de CO₂ d'ici fin 2024.

Ignite Energy Access a choisi Abu Dhabi pour son siège mondial en mars 2025, signalant le soutien des politiques publiques à l'exportation de solutions hors réseau vers l'Afrique et l'Asie du Sud. La croissance nationale reste de niche car les tarifs du réseau sont bas et l'accès est généralisé. Néanmoins, les microréseaux offrent une protection contre le risque d'écrêtement et réduisent la consommation de diesel là où les coûts de connexion sont prohibitifs, enrichissant la proposition de valeur au sein du marché plus large de l'énergie solaire aux Émirats arabes unis.

Par utilisateur final : La grande échelle utilitaire maintient son avance tandis que le résidentiel et le commercial et industriel s'accélèrent

Les centrales à grande échelle utilitaire représentaient 74,62 % de la capacité de 2025, soutenues par des IWPP de classe 2 GW. La part du marché de l'énergie solaire aux Émirats arabes unis pour la grande échelle utilitaire devrait rester au-dessus de 70 % jusqu'en 2031, malgré une croissance en pourcentage plus rapide des toitures, grâce à la taille considérable des nouveaux parcs d'Abu Dhabi et de Dubaï. L'adoption résidentielle devrait s'élargir à un CAGR de 15,05 %, portée par le mécanisme de comptage net Shams Dubai qui dispense de 10 % des frais de raccordement et propose un financement à taux zéro. La croissance, cependant, est limitée aux propriétaires de villas car les règles de copropriété empêchent les résidents d'appartements d'accéder aux toits partagés.

Les toitures commerciales et industrielles bénéficient d'un fort soutien de la politique D33, qui réduit les frais de raccordement de 25 % et autorise l'exportation à 10,5 fils par kilowattheure. TotalEnergies a livré un parc de 7 MWc pour DHL qui génère 10 GWh par an et est rentabilisé en moins de quatre ans. Le programme soutenu par HSBC de CleanMax montre que les banquiers perçoivent un faible risque de défaut dans les contrats d'achat d'énergie commerciaux et industriels, débloquant des structures sans recours qui accélèrent les déploiements. Les taux de charge des toitures, l'ombrage et les contraintes structurelles restent des limites physiques, mais la demande commerciale et industrielle est désormais un segment défini et bancable au sein du marché de l'énergie solaire aux Émirats arabes unis.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Abu Dhabi a dominé la capacité installée en 2025 grâce à la centrale Al Dhafra de 2 GW d'EWEC et trois projets de 1,5 GW en portefeuille. L'émirat vise une capacité solaire cumulée supérieure à 7,65 GW d'ici 2031 et complète ce développement avec 400 MW de stockage par batterie pour lisser l'intermittence. La formule IWPP d'EWEC attire des consortiums qui associent des capitaux soutenus par l'État à des technologies étrangères, maintenant les tarifs en dessous de 1,7 centime par kilowattheure et renforçant le leadership en matière de coûts d'Abu Dhabi au sein du marché de l'énergie solaire aux Émirats arabes unis. Le programme hybride de 6 milliards USD de Masdar, annoncé en 2025, souligne le rôle de l'émirat en tant que plaque tournante pour l'électricité renouvelable distribuable et précise son plan de desservir 700 000 foyers avec de l'électricité propre disponible en continu.

Dubaï suit avec le parc solaire Mohammed bin Rashid Al Maktoum qui vise 5,25 GW d'ici 2031, incluant une sixième phase de 1,8 GW dont l'achèvement est prévu en 2027. Le mécanisme de comptage net Shams Dubai avait enregistré 200 MW de systèmes de toiture d'ici fin 2023, et la politique D33 rend l'énergie solaire commerciale et industrielle compétitive en termes de coûts pour les fabricants et les centres de données. Le projet de toiture de 39 MW de Dubai Airports illustre l'échelle commerciale et industrielle et couvrira 6,5 % de la demande de l'aéroport principal tout en compensant 23 000 tonnes de CO₂ annuellement.

Charjah et les Émirats du Nord contribuent avec des volumes plus faibles mais témoignent de la diversification. Emerge a livré la centrale de 60 MW de Sajaa à Charjah, le premier actif solaire à grande échelle utilitaire dans cet émirat. La production d'électricité décentralisée pour les bâtiments gouvernementaux et les PME se développe, mais la fragmentation des procédures d'autorisation ralentit le déploiement des toitures par rapport à Abu Dhabi et Dubaï. Les mandats fédéraux de décarbonation devraient harmoniser les règles, ce qui devrait accroître la participation des Émirats du Nord au marché de l'énergie solaire aux Émirats arabes unis au cours de la période de prévision.

Paysage concurrentiel

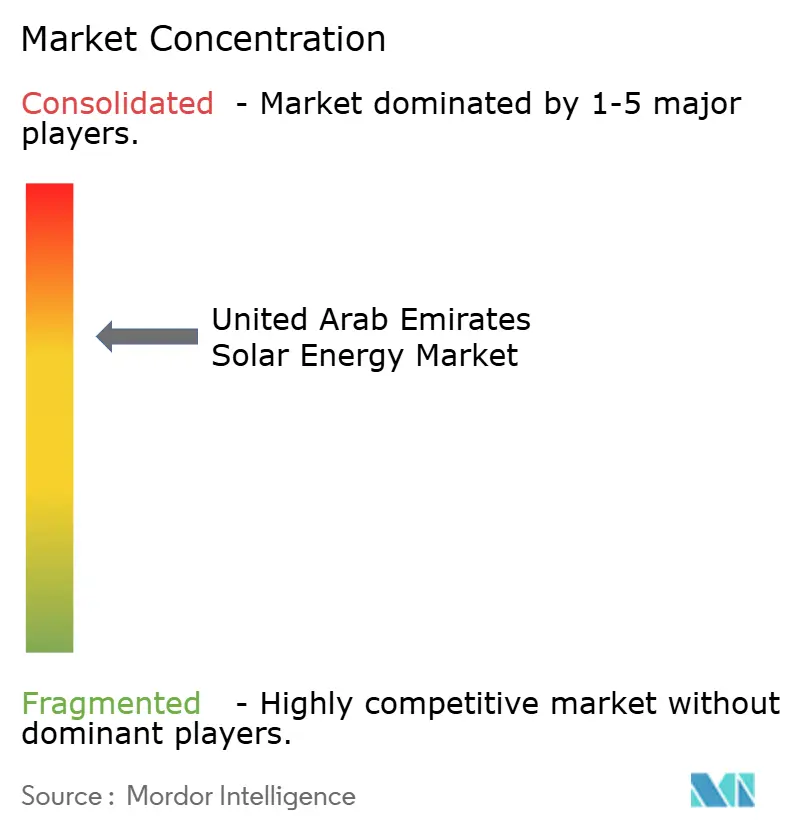

Le marché de l'énergie solaire aux Émirats arabes unis est modérément concentré. Les entités liées à l'État — Masdar, DEWA, TAQA et EWEC — conservent le contrôle de l'allocation des sites, de l'accès au réseau et des contrats d'achat, assurant un développement ordonné de la capacité et une discipline tarifaire. Les fabricants chinois JinkoSolar, Canadian Solar, LONGi et Trina Solar décrochent de grandes commandes de modules grâce à leur leadership en matière de coûts, notamment dans les catégories bifaciales et TOPCon. Les développeurs européens tels que EDF Renewables, Engie et TotalEnergies s'associent à des acteurs régionaux comme ACWA Power pour concourir aux parts IWPP, en misant sur la structuration de la dette et l'efficacité EPC pour proposer des offres inférieures à celles des consortiums concurrents.

La restructuration de Masdar en 2022 a regroupé des actifs de Mubadala, TAQA et ADNOC, créant un champion des énergies renouvelables intégré verticalement avec un objectif de 100 GW d'ici 2030 et un plan parallèle de production de 1 million de tonnes d'hydrogène.[5]Utilities Middle East, "Solar Titans : Les entreprises qui alimentent un avenir renouvelable," utilities-me.com Les fournisseurs d'onduleurs Huawei Digital Power et Sungrow se différencient par une efficacité de conversion plus élevée et des commandes de stockage intégrées, Sungrow présentant son SG150CX à 98,8 % d'efficacité lors du WFES 2025. Les producteurs d'électricité indépendants tels que CleanMax, Enerwhere et Yellow Door Energy se positionnent sur le marché des contrats d'achat d'énergie en toiture, en regroupant l'exploitation et la maintenance ainsi que le financement pour servir les entreprises qui préfèrent des solutions hors bilan.

Les espaces blancs d'opportunités comprennent le photovoltaïque flottant, l'agrivoltaïque et le solaire en autoconsommation pour les clusters industriels en zones franches, aucun n'ayant atteint l'échelle commerciale sur le territoire national. Les développeurs explorent ces niches lors de salons professionnels tels qu'Intersolar Middle East mais attendent des réglementations foncières ou hydriques favorables pour débloquer des projets pilotes bancables.

Leaders du secteur de l'énergie solaire aux Émirats arabes unis

Masdar (Abu Dhabi Future Energy Company)

Sunergy Solar

MAYSUN SOLAR FZCO

ACWA Power

CleanMax Mena FZCO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Ignite Energy Access a établi son siège mondial à Abu Dhabi, s'engageant dans des exportations de solutions solaires hors réseau et la création de plus de 200 emplois hautement qualifiés.

- Janvier 2025 : Masdar a annoncé un programme de 6 milliards USD intégrant 5 GW de photovoltaïque et 19 GWh de stockage pour fournir 1 GW d'électricité propre en base.

- Janvier 2025 : Sungrow a dévoilé l'onduleur SG150CX à 98,8 % d'efficacité lors du WFES 2025, doté d'une protection avancée contre les arcs électriques et de commandes de batterie intégrées.

- Janvier 2025 : CleanMax a obtenu un financement de 99 millions AED de HSBC pour 92 actifs solaires sur site à travers les Émirats arabes unis.

- Décembre 2024 : EWEC a obtenu l'approbation pour quatre nouveaux sites solaires totalisant 75 km² afin d'accueillir 4,5 GW de capacité supplémentaire d'ici 2030.

Périmètre du rapport sur le marché de l'énergie solaire aux Émirats arabes unis

L'énergie solaire est la chaleur et la lumière rayonnante du Soleil qui peuvent être captées grâce à des technologies telles que l'énergie solaire (utilisée pour produire de l'électricité) et l'énergie thermique solaire (utilisée pour des applications telles que le chauffage de l'eau).

Le marché de l'énergie solaire aux Émirats arabes unis est segmenté par technologie, type de réseau et utilisateur final. Par technologie, le marché est segmenté en photovoltaïque solaire et en énergie solaire concentrée. Par type de réseau, le marché est segmenté en connecté au réseau et hors réseau. Par utilisateur final, le marché est segmenté en grande échelle utilitaire, commercial, industriel et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour les Émirats arabes unis.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (GW).

| Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (CSP) |

| Connecté au réseau |

| Hors réseau |

| Grande échelle utilitaire |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, de micro-installation) |

| Systèmes de montage et de suivi |

| Équilibre du système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | Grande échelle utilitaire |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, de micro-installation) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'énergie solaire des Émirats arabes unis en 2026 ?

La capacité installée totalise 7,61 GW en 2026 et devrait atteindre 12,29 GW d'ici 2031.

Quelle technologie domine les installations actuelles ?

Le photovoltaïque solaire représente 88,12 % de la capacité grâce aux gains d'efficacité des technologies bifaciales et TOPCon.

Quelle politique stimule les achats des entreprises ?

Le décret-loi fédéral n° 11/2024 impose des réductions d'émissions vérifiées et s'associe au comptage net DEWA et au transport virtuel pour encourager les contrats d'achat d'énergie.

Où se trouvent les plus grands nouveaux projets ?

Abu Dhabi accueille trois IWPP de 1,5 GW et Dubaï ajoute 1,8 GW dans la phase 6 de son parc solaire phare.

À quelle vitesse les systèmes hors réseau se développent-ils ?

Les microréseaux hors réseau devraient croître à un CAGR de 18,02 % jusqu'en 2031, bien qu'à partir d'une petite base axée sur les sites industriels et insulaires.

Quelles entreprises dominent la fourniture de modules ?

JinkoSolar, Canadian Solar, LONGi et Trina Solar dominent les expéditions, bénéficiant d'économies d'échelle et d'un leadership en matière de coûts.

Dernière mise à jour de la page le: