Taille et part du marché du collagène aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

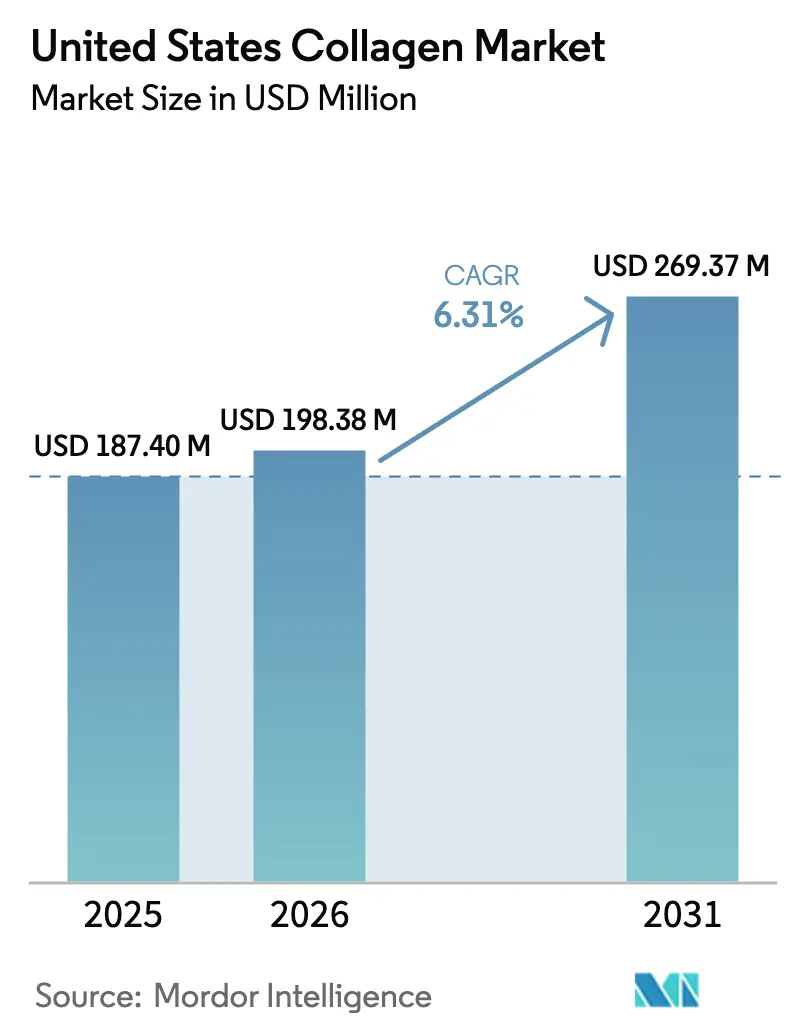

| Taille du marché de l'année de base (2025) | 187.40 Millions de dollars américains |

| Taille du Marché (2026) | 198.38 Millions de dollars américains |

| Taille du Marché (2031) | 269.37 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du collagène aux États-Unis par Mordor Intelligence

La taille du marché du collagène aux États-Unis devrait croître de 187,40 millions USD en 2025 à 198,38 millions USD en 2026 et devrait atteindre 269,37 millions USD d'ici 2031 à un CAGR de 6,31 % sur la période 2026-2031. Cette croissance souligne une demande constante pour des ingrédients protéiques qui combinent efficacement fonctionnalité et orientation bien-être. Trois facteurs clés alimentent cette expansion : une réglementation plus claire sur les méthodes de production innovantes, une population vieillissante qui privilégie la santé des articulations et de la peau, et l'intégration transparente des peptides de collagène dans les aliments, boissons et routines beauté du quotidien. Bien que les sous-produits animaux restent la principale matière première, les alternatives marines et à base de fermentation gagnent du terrain. Cette évolution est alimentée par un accent sur la durabilité, l'évitement des allergènes et la prise en compte des préférences alimentaires religieuses. Le marché se bifurque : les poudres en vrac sont populaires pour la personnalisation à domicile, tandis que les options prêtes à boire haut de gamme répondent aux consommateurs en déplacement, à des prix plus élevés. La consolidation parmi les fournisseurs en amont réduit le pouvoir de négociation des marques plus petites. Cependant, les avancées en nutricosmétique, en boissons fonctionnelles et en compléments personnalisés élargissent la présence au détail du collagène aux États-Unis.

Points clés du rapport

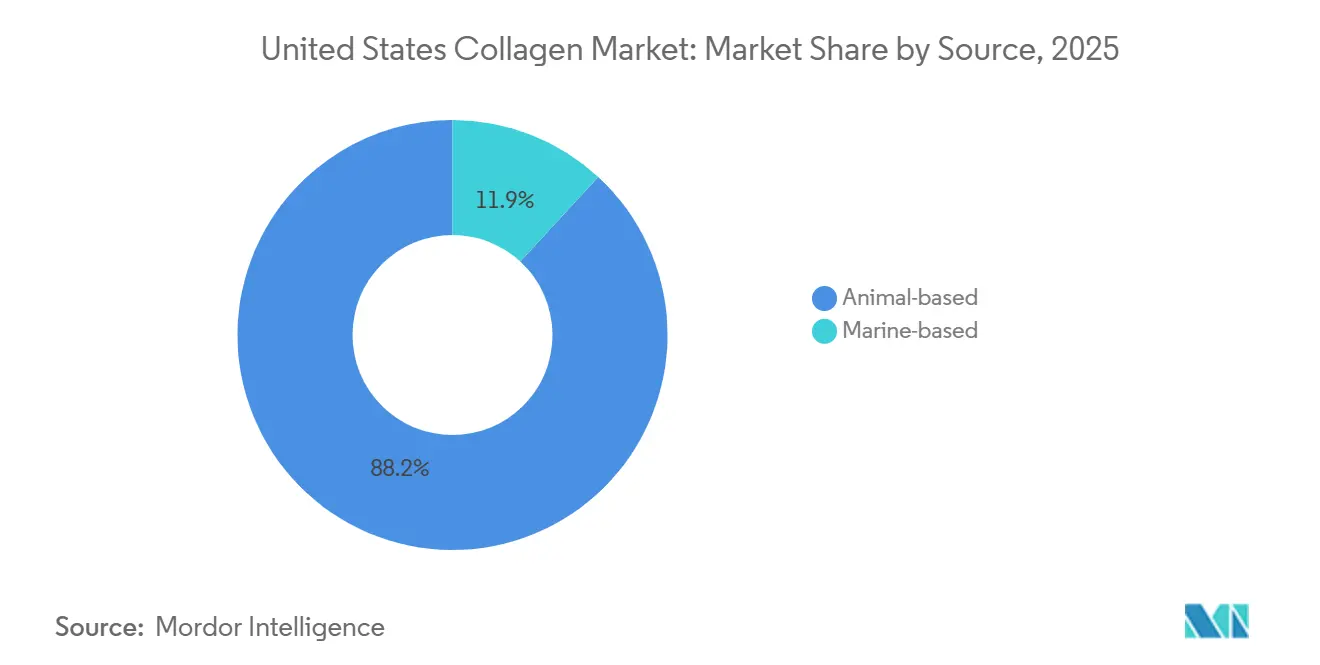

- Par source, le collagène à base animale détenait 88,15 % de la part de marché du collagène aux États-Unis en 2025, tandis que le collagène marin devrait croître à un CAGR de 7,45 % jusqu'en 2031, le plus rapide parmi les sources.

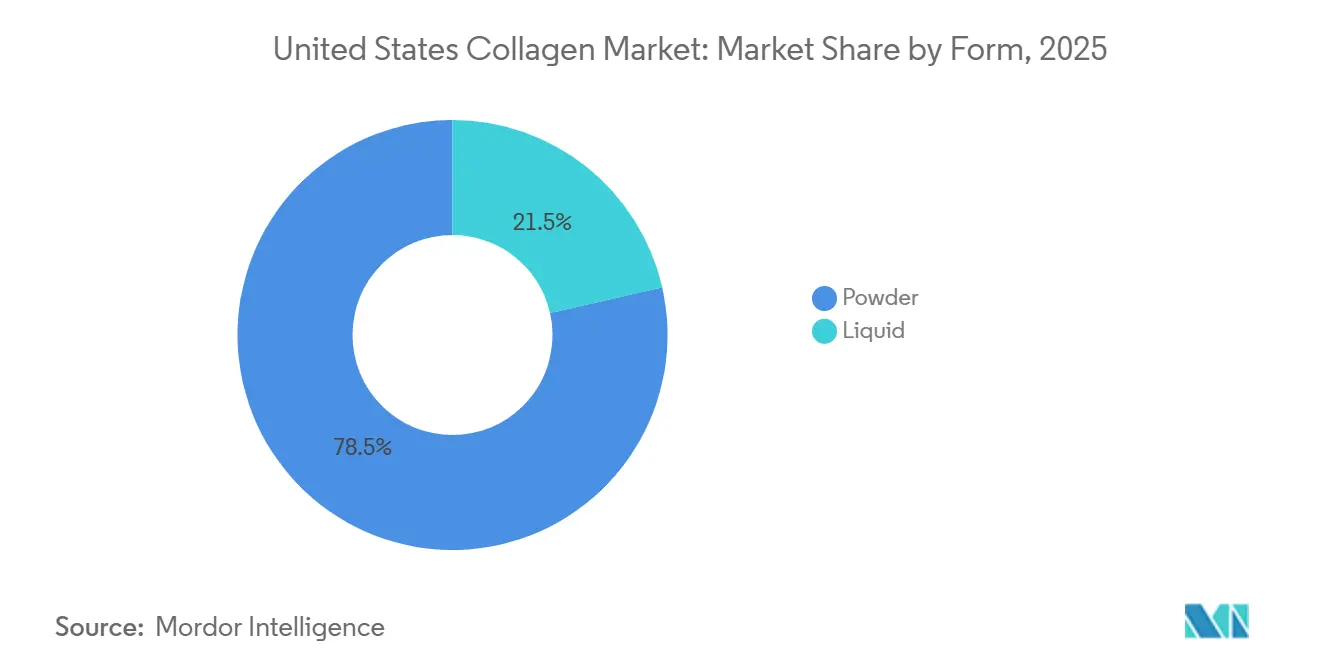

- Par forme, les formats en poudre représentaient 78,54 % de la taille du marché du collagène aux États-Unis en 2025, tandis que le collagène liquide devrait se développer à un CAGR de 7,36 % entre 2026 et 2031.

- Par application, l'alimentation et les boissons représentaient 55,27 % de la part de marché du collagène aux États-Unis en 2025, tandis que les soins personnels et cosmétiques progressent à un CAGR de 7,62 %, le plus rapide parmi les applications.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du collagène aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de compléments alimentaires à base de collagène | +1.2% | National, concentré dans les zones métropolitaines côtières | Moyen terme (2-4 ans) |

| Adoption croissante dans les lancements de produits alimentaires et de boissons fonctionnels | +1.0% | National, porté par la côte Ouest et le Nord-Est | Court terme (≤ 2 ans) |

| Population vieillissante stimulant l'adoption des nutricosmétiques | +0.9% | National, orienté vers les États de la Sun Belt | Long terme (≥ 4 ans) |

| Préférence pour les étiquettes propres favorisant le collagène d'origine animale | +0.7% | National, plus fort dans les marchés axés sur le bio | Moyen terme (2-4 ans) |

| Innovation croissante en recherche et production | +0.6% | National, pôles de R&D en Californie et au Massachusetts | Moyen terme (2-4 ans) |

| Évolution vers des sources de collagène marin durables | +0.5% | États côtiers, adoption précoce dans le Nord-Ouest Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de compléments alimentaires à base de collagène

Les peptides de collagène sont passés d'un ingrédient de niche dans la nutrition sportive à un élément essentiel du bien-être grand public, largement disponible dans les canaux de vente de compléments alimentaires aux États-Unis tels qu'Amazon, Costco et les détaillants spécialisés. Avec la participation croissante aux sports, le secteur de la nutrition sportive et de la performance connaît une croissance significative. En 2024, le Bureau des statistiques du travail a rapporté que 21,5 % de la population des États-Unis pratiquait quotidiennement des sports, des exercices et des activités récréatives[1]Source : Bureau des statistiques du travail, « Enquête américaine sur l'utilisation du temps », bls.gov.. Les formulateurs répondent à cette tendance en combinant le collagène avec de l'acide hyaluronique, de la vitamine C et de la biotine. Ces produits multi-bénéfices ciblent l'hydratation de la peau, la réparation du cartilage et la solidité des cheveux en une seule portion, commandant une prime de prix de 15 % à 25 % par rapport aux poudres de collagène standard. La voie de notification des nouveaux ingrédients diététiques de la FDA oblige les fabricants à soumettre des données de sécurité pour les nouvelles sources de collagène, telles que les variantes marines et bioingénierées. Bien que cela ait standardisé les attentes en matière de qualité, cela a également augmenté les coûts de conformité, en particulier pour les marques plus petites. Bien que les achats de collagène aient traditionnellement été dominés par les femmes âgées de 35 à 54 ans, on observe une adoption croissante chez les consommateurs masculins. Les poudres protéinées enrichies en collagène gagnent en popularité, notamment dans les formulations de récupération post-entraînement axées sur la réparation des tendons et des ligaments. Cette démographie en expansion met en évidence le potentiel du marché du collagène au-delà de son récit traditionnel anti-âge, englobant la performance sportive et les soins orthopédiques préventifs.

Adoption croissante dans les lancements de produits alimentaires et de boissons fonctionnels

La fortification en protéines, autrefois limitée à la nutrition sportive, est désormais devenue une caractéristique importante dans les catégories alimentaires et de boissons grand public. Le Conseil international d'information sur l'alimentation rapporte que la proportion d'Américains se concentrant sur l'apport en protéines est passée de 59 % en 2022 à 71 % en 2024[2]Source : Conseil international d'information sur l'alimentation, « Enquête IFIC 2024 sur l'alimentation et la santé », ific.org.. Pour se différencier sur le marché concurrentiel des boissons protéinées, les marques de boissons fonctionnelles aux États-Unis ont lancé des produits enrichis en collagène en 2024 et 2025. Ces produits, notamment le café prêt à boire, l'eau pétillante, le kombucha et le kéfir, soulignent l'évolution du secteur vers la « nutrition invisible ». Cette approche exploite le goût neutre et la solubilité du collagène, permettant aux marques d'améliorer la teneur nutritionnelle sans affecter la saveur ni nécessiter de changements dans le comportement des consommateurs. En 2024, Vital Proteins a lancé un café froid infusé au collagène dans des chaînes de distribution, en utilisant le réseau de distribution de Nestlé Health Science pour assurer une présence en rayon de premier plan dans les épiceries et les grandes surfaces. En 2025, Urban Remedy a lancé des shots de bien-être enrichis en collagène, commercialisés comme une alternative haut de gamme et pratique aux poudres de collagène traditionnelles, ciblant les consommateurs prêts à dépenser entre 4 et 6 USD pour une portion de 2 onces. Soulignant l'adaptabilité du collagène, l'Institut des technologues alimentaires note ses propriétés de gélification à basse température. Cette caractéristique facilite les innovations de texture dans les alternatives laitières à base de plantes et les desserts à faible teneur en sucre, élargissant les applications du collagène au-delà de la fortification protéique traditionnelle.

Population vieillissante stimulant l'adoption des nutricosmétiques

En 2024, 18 % de la population des États-Unis devrait être âgée de 65 ans et plus, selon la Banque mondiale[3]Source : Banque mondiale, « Perspectives de la population mondiale », worldbank.org.. Cette tendance démographique stimule la demande accrue de nutricosmétiques, des produits ingérables commercialisés pour améliorer l'apparence de la peau, des cheveux et des ongles de l'intérieur. Les peptides de collagène sont un ingrédient clé dans ces formulations, largement promus pour leur capacité à réduire les signes visibles du vieillissement. Le marché des nutricosmétiques gagne également en dynamisme grâce à l'influence de la K-beauty et de la J-beauty. Les marques coréennes et japonaises ont introduit le concept de « beauté de l'intérieur » à travers des produits comme les boissons et gelées au collagène, favorisant la sensibilisation des consommateurs que les marques américaines exploitent désormais. L'analyse des prix au détail indique que les produits de collagène ingérables atteignent des marges de 30 % à 50 % supérieures à celles des produits de soins cutanés topiques. Cette rentabilité encourage les marques de beauté à se développer dans les compléments alimentaires, fusionnant davantage les frontières entre cosmétiques et aliments fonctionnels. Ce changement est particulièrement évident parmi les marques en vente directe aux consommateurs, qui utilisent des modèles d'abonnement et des questionnaires personnalisés pour proposer des régimes de collagène adaptés aux préoccupations individuelles liées au vieillissement. Ces approches améliorent la valeur à vie des clients tout en réduisant la dépendance aux canaux de distribution traditionnels.

Innovation croissante en recherche et production

En octobre 2024, Geltor a reçu l'avis GRAS de la FDA GRN 1171 pour son collagène humain recombinant de type I, créé à l'aide d'Escherichia coli génétiquement modifié. Cette étape réglementaire valide le collagène bioingénié comme une alternative fiable aux sources traditionnelles d'origine animale. En utilisant un procédé à base de fermentation, Geltor répond aux préoccupations concernant la transmission de maladies zoonotiques, respecte les restrictions alimentaires religieuses et garantit des profils d'acides aminés cohérents d'un lot à l'autre. Cela établit leur collagène bioingénié comme un ingrédient premium pour les produits pharmaceutiques et les dispositifs médicaux, où la pureté et la cohérence sont essentielles. De plus, l'extraction assistée par ultrasons et le traitement au CO2 supercritique émergent comme des alternatives plus durables à l'hydrolyse acide-alcaline conventionnelle. Ces méthodes réduisent la consommation d'eau et les déchets chimiques tout en améliorant le rendement en peptides, s'alignant sur les stratégies d'approvisionnement axées sur la durabilité des entreprises multinationales de l'alimentation et des boissons.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor des alternatives protéinées véganes | -0.8% | National, plus fort dans les marchés côtiers urbains | Moyen terme (2-4 ans) |

| Exigences strictes de conformité réglementaire et de certification | -0.6% | National, supervision fédérale de la FDA | Court terme (≤ 2 ans) |

| Préoccupations éthiques et allergènes liées au collagène d'origine animale | -0.5% | National, concentré parmi les consommateurs de la génération Z | Long terme (≥ 4 ans) |

| Coûts élevés d'approvisionnement et de traitement des matières premières de collagène de haute qualité | -0.7% | National, amplifiés par les droits de douane à l'importation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des alternatives protéinées véganes

Les consommateurs qui privilégient la durabilité environnementale, le bien-être animal ou l'évitement des allergènes optent de plus en plus pour des alternatives protéinées à base de plantes et bioingéniérées, qui réduisent progressivement la part de marché du collagène d'origine animale. Les marques Vecollage et Vecollan d'Evonik, développées par fermentation microbienne, fournissent des analogues de collagène végétaliens. Ces analogues reproduisent le profil d'acides aminés du collagène bovin sans recourir à l'élevage, ce qui les rend particulièrement attrayants pour les consommateurs flexitariens et véganes. Alors que le marché évolue vers les protéines de pois, de soja et de riz dans la nutrition sportive et les substituts de repas, les fournisseurs de collagène font face à une pression croissante pour justifier leurs primes de prix. Ce défi est accentué par le fait que les protéines végétales sont 20 % à 40 % moins chères par gramme et ont des chaînes d'approvisionnement plus simples. Cependant, la composition unique en acides aminés du collagène, riche en glycine, proline et hydroxyproline, reste inégalée par les protéines végétales. Ce profil distinctif constitue un avantage fonctionnel que les fournisseurs à base animale défendent à travers des études d'efficacité clinique et des allégations de biodisponibilité. Le canal des compléments alimentaires connaît la pression concurrentielle la plus significative, car les consommateurs véganes représentent un segment croissant et vocal que les marques ne peuvent se permettre d'ignorer.

Exigences strictes de conformité réglementaire et de certification

Le lancement de produits à base de collagène est devenu de plus en plus coûteux et complexe, en particulier pour les startups et les marques régionales disposant d'une expertise réglementaire limitée. Cela est principalement dû à l'application par la FDA des exigences de notification GRAS, des soumissions de nouveaux ingrédients diététiques et des réglementations sur les bonnes pratiques de fabrication actuelles. L'obtention d'une certification tierce auprès d'organisations telles que NSF International, USP ou ConsumerLab coûte entre 10 000 et 100 000 USD par an et par gamme de produits. Ces certifications, qui comprennent des tests pour les métaux lourds, les contaminants microbiens et la vérification des allégations d'étiquette, sont désormais essentielles pour accéder aux canaux de vente au détail haut de gamme et aux plateformes de commerce électronique. En 2024, la FDA a émis des lettres d'avertissement aux fabricants de compléments de collagène pour avoir formulé des allégations médicamenteuses non approuvées concernant les douleurs articulaires et l'arthrose, soulignant l'attention de l'agence à distinguer les compléments alimentaires des produits pharmaceutiques. Par conséquent, les marques doivent réviser leur langage marketing et investir dans des révisions juridiques. Les défis d'approvisionnement sont encore intensifiés par les réglementations d'importation liées à l'encéphalopathie spongiforme bovine. Le Service d'inspection de la santé animale et végétale de l'USDA applique des règles strictes interdisant l'importation de certains matériaux d'origine bovine provenant de pays ayant des antécédents d'ESB, limitant la capacité des fournisseurs à s'approvisionner en peaux abordables sur les marchés mondiaux. Ces exigences réglementaires ont un impact disproportionné sur les acteurs plus petits, favorisant la consolidation alors que les marques recherchent l'échelle et l'expertise nécessaires pour gérer cette complexité réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : Dominance animale ancrée dans l'économie des sous-produits

En 2025, le collagène à base animale détenait une part de marché dominante de 88,15 %, reflétant l'utilisation efficace des sous-produits par l'industrie américaine de transformation de la viande. Les peaux bovines, les peaux porcines et les os de volaille sont convertis en précieux peptides de collagène, réduisant les déchets. Le collagène bovin, principalement issu des peaux de bovins, bénéficie de chaînes d'approvisionnement bien établies liées à l'industrie bovine américaine de 70 milliards USD. De même, le collagène porcin exploite les sous-produits de la transformation du porc, une pratique affinée au fil des décennies par des acteurs majeurs comme Smithfield Foods. Bien que le collagène dérivé de la volaille représente une part plus faible, il gagne en popularité parmi les formulateurs recherchant des certifications halal et casher, car les sources de poulet et de dinde évitent les restrictions religieuses associées aux matériaux bovins et porcins. Les réglementations de la FDA sur l'ESB, qui interdisent l'utilisation de matériaux à risque spécifiques tels que les tissus cérébraux et médullaires, ont standardisé les protocoles de sécurité dans toute la chaîne d'approvisionnement à base animale, apaisant les préoccupations des consommateurs et des détaillants. De plus, les tendances aux étiquettes propres renforcent la position du collagène à base animale sur le marché. Les marques premium avec des certifications nourri à l'herbe, élevé en pâturage et biologique peuvent facturer des prix 25 % à 40 % plus élevés tout en répondant aux préoccupations des consommateurs concernant l'utilisation des antibiotiques et le bien-être animal.

Le collagène à base marine croît à un taux annuel de 7,45 % jusqu'en 2031, porté par des certifications de durabilité et des stratégies d'évitement des allergènes qui le distinguent des sources terrestres. En 2024, Rousselot a comblé un manque clé du marché en lançant un collagène marin certifié par le Marine Stewardship Council. Cela a séduit les consommateurs soucieux de l'environnement et les équipes d'approvisionnement des entreprises qui recherchent de plus en plus une vérification tierce pour l'approvisionnement en poissons sauvages et la minimisation des prises accessoires. Le profil d'acides aminés du collagène marin, bien que similaire au collagène bovin, est perçu par certains consommateurs comme plus biodisponible en raison de son poids moléculaire plus faible et de sa teneur plus élevée en glycine. Les marques exploitent ces perceptions pour positionner le collagène marin comme un produit premium, malgré des preuves cliniques limitées soutenant une efficacité supérieure. Le segment bénéficie également des tendances alimentaires pescatariennes et flexitariennes, car les consommateurs qui évitent les produits d'animaux terrestres mais consomment des fruits de mer considèrent le collagène marin comme une source de protéines acceptable.

Par forme : Polyvalence de la poudre face à la commodité du liquide

En 2025, le collagène en poudre représentait 78,54 % de la part de marché, soulignant sa flexibilité dans les formulations, sa longue durée de conservation et ses avantages en termes de coûts par rapport aux alternatives liquides. Le collagène en poudre s'intègre sans effort dans les shakes protéinés, le café, les smoothies, les produits de boulangerie et les plats salés comme les soupes et les sauces. Cette adaptabilité permet aux consommateurs d'ajuster leur dosage sans être limités par les profils de saveur des liquides pré-mélangés. Les peptides de collagène hydrolysé sous forme de poudre sont populaires parmi les co-fabricants et les marques de distributeur en raison de leur goût neutre et de leur excellente solubilité. Les fabricants bénéficient de dépenses de transport et de stockage réduites avec les poudres ; l'absence de teneur en eau réduit le poids et élimine le besoin de réfrigération. Ces facteurs améliorent les marges bénéficiaires, en particulier dans les canaux de commerce électronique et de vente directe aux consommateurs. De plus, le segment des poudres gagne du terrain parmi les opérateurs de restauration. Les cafés et les chaînes de smoothies, par exemple, proposent des boosters de collagène pour un supplément de 1 à 2 USD par portion, générant des revenus supplémentaires sans nécessiter de nouveaux équipements ni de formation du personnel.

Le collagène liquide, quant à lui, croît à un taux annuel de 7,36 % jusqu'en 2031, alimenté par la demande des consommateurs pour la commodité, la biodisponibilité perçue et la popularité croissante des boissons fonctionnelles prêtes à boire haut de gamme. Des entreprises comme Bloom Nutrition et Urban Remedy ont lancé des shots de collagène et des boissons bien-être destinés aux consommateurs en déplacement qui valorisent la commodité par rapport au coût, une démographie qui tend à être plus jeune et plus urbaine que les acheteurs traditionnels de poudre. Bien que les preuves cliniques distinguant les taux d'absorption du collagène liquide et en poudre restent limitées, le marketing d'influence et les témoignages sur les réseaux sociaux ont renforcé la perception d'une absorption supérieure du collagène liquide. Les marques ont capitalisé sur cette perception en introduisant des prix premium et des saveurs en édition limitée. Les avancées dans le traitement aseptique et la pasteurisation à haute pression ont prolongé la durée de conservation des produits de collagène liquide sans nécessiter de réfrigération, facilitant les défis de distribution et permettant une expansion nationale au détail. Cependant, le segment fait face à des obstacles de la part des consommateurs soucieux de l'environnement qui considèrent les bouteilles en plastique à usage unique et les canettes en aluminium comme non durables. En réponse, les marques explorent des emballages rechargeables et des formats concentrés pour réduire les déchets de matériaux.

Par application : La fortification alimentaire en tête, la beauté s'accélère

En 2025, les applications alimentaires et de boissons représentaient 55,27 % de la part de marché, principalement portées par l'utilisation croissante du collagène comme ingrédient de fortification protéique. Cette tendance couvre une variété de produits, notamment les barres protéinées, les yaourts, les crèmes pour café et les produits de boulangerie. L'Institut des technologues alimentaires souligne les propriétés fonctionnelles du collagène, telles que l'émulsification, la liaison de l'eau et la modification de la texture, comme moteurs essentiels de l'innovation. Ces avancées répondent à la demande des consommateurs pour des produits riches en nutriments sans compromettre la qualité sensorielle. Le goût neutre et la haute solubilité du collagène en font un choix idéal pour les boissons, permettant aux formulateurs d'incorporer 5 à 15 grammes par portion sans affecter le goût ou la sensation en bouche. Cela constitue un avantage significatif par rapport aux protéines végétales, qui introduisent souvent des saveurs terreuses ou de légumineuses. Le secteur de la restauration adopte également le collagène, avec des cafés, des bars à jus et des restaurants fast-casual le proposant comme ajout optionnel à un prix compris entre 1 et 2 USD. Cette stratégie améliore non seulement leurs offres, mais génère également des revenus supplémentaires avec une complexité opérationnelle minimale. De plus, la clarté réglementaire confirmant le statut GRAS du collagène pour les aliments conventionnels a accéléré son adoption, éliminant les incertitudes de conformité qui limitaient auparavant son utilisation aux compléments alimentaires.

Les soins personnels et cosmétiques représentent l'application à la croissance la plus rapide, avec un taux de croissance annuel de 7,62 % prévu jusqu'en 2031. Cette croissance reflète l'intégration de la beauté ingérable et des soins cutanés topiques, alors que les consommateurs recherchent de plus en plus des solutions complètes pour le anti-âge et la santé de la peau. Le lancement en 2025 par Charlotte Tilbury d'un sérum infusé au collagène, associé à des compléments de collagène ingérables, illustre comment les marques de beauté haut de gamme développent des gammes de produits interconnectées pour encourager l'utilisation du collagène topique et oral. De même, des marques comme Drunk Elephant et Olay ont lancé des sérums et crèmes boosteurs de collagène qui combinent des peptides avec du rétinol, de la niacinamide et de l'acide hyaluronique, séduisant les consommateurs qui privilégient les formulations scientifiquement validées. Le segment de la beauté ingérable dans les soins personnels se développe rapidement, avec des marques telles que HUM Nutrition et mindbodygreen proposant des compléments de collagène conçus pour améliorer l'hydratation de la peau, l'élasticité et réduire les rides. Ces produits sont souvent combinés avec des vitamines C et E pour améliorer la production de collagène. Bien que les compléments alimentaires et les produits pharmaceutiques détiennent une part plus faible du marché, ils connaissent une croissance régulière. Le collagène est de plus en plus utilisé dans les produits pour la santé des articulations, les solutions de cicatrisation des plaies et les échafaudages d'ingénierie tissulaire. Les dispositifs médicaux approuvés par la FDA d'Integra LifeSciences et d'Organogenesis soulignent davantage les applications cliniques du collagène, étendant son importance au-delà du bien-être des consommateurs.

Analyse géographique

La Californie, New York, la Floride et le Texas dominent la consommation de collagène aux États-Unis, représentant collectivement une part significative de la demande nationale. Les zones métropolitaines côtières favorisent le collagène marin et les produits à étiquette propre, reflétant une sensibilisation accrue à la durabilité et des habitudes alimentaires à base de fruits de mer. Le couloir du Nord-Est, connu pour son dense réseau de vente au détail spécialisé et son fort engagement aux médias numériques, favorise la croissance des nutricosmétiques haut de gamme et des boissons fonctionnelles, souvent portée par des promotions d'influenceurs.

Alors que les retraités se relocalisent dans les États de la Sun Belt, les ventes de poudres pour la santé des articulations augmentent régulièrement, notamment dans les grandes surfaces et les chaînes de pharmacies. Dans le Midwest et le Sud, les grandes surfaces et les clubs de vente en gros dominent le marché, avec des marques de distributeur à prix abordable performant fortement. À l'inverse, les consommateurs côtiers se tournent vers les abonnements en vente directe aux consommateurs et les magasins de nutrition spécialisés. Les exigences de divulgation des métaux lourds de la Proposition 65 de Californie incitent les marques à investir dans des tests tiers ou à reformuler leurs produits, créant des coûts de conformité qui favorisent souvent les fournisseurs plus importants.

Le commerce électronique continue de croître à l'échelle nationale, Amazon représentant environ 25 % à 30 % des ventes du marché du collagène aux États-Unis. Cependant, les plateformes de vente directe aux consommateurs comme HUM Nutrition et The Collagen Co. gagnent du terrain, générant 40 % à 60 % de leurs revenus grâce à des modèles d'abonnement qui assurent des flux de trésorerie récurrents. Cet environnement omnicanal pousse les marques à améliorer à la fois leur présence en rayon et leur visibilité dans les algorithmes numériques, entraînant des investissements marketing accrus et des analyses de données avancées sur le marché du collagène aux États-Unis.

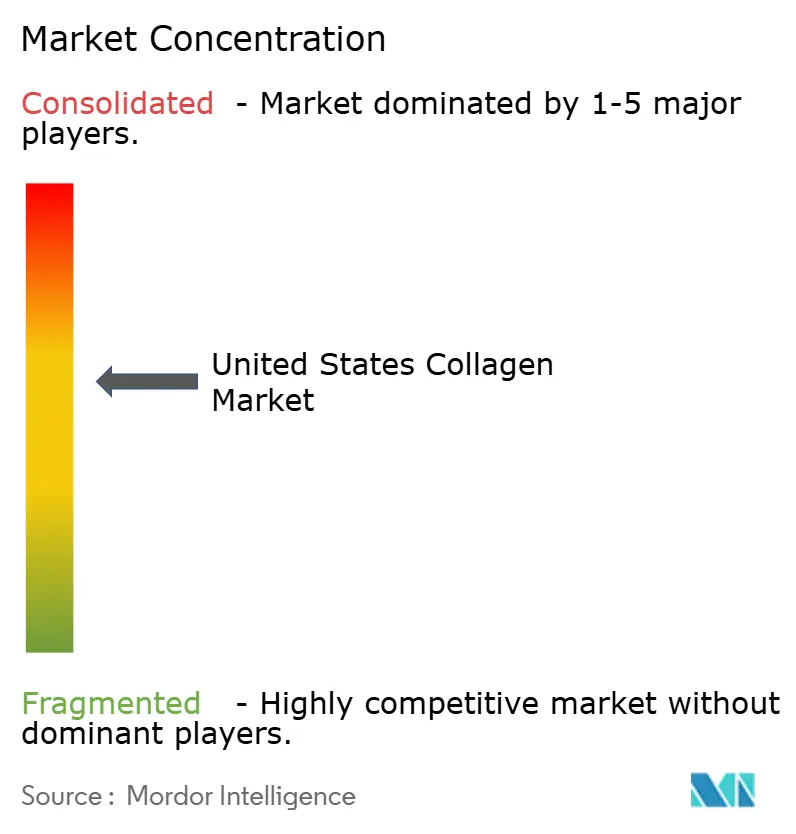

Paysage concurrentiel

Le marché du collagène aux États-Unis présente une consolidation modérée. Les cinq principaux fournisseurs, tels que Darling Ingredients Inc., Gelita AG, Nitta Gelatin Inc., Tessenderlo Group et Nagase and Co. Ltd, contrôlent une part significative de l'approvisionnement en ingrédients. Cependant, le segment des produits de marque en aval reste très fragmenté, englobant des centaines d'entreprises dans les compléments alimentaires, l'alimentation et les cosmétiques. En décembre 2025, Darling Ingredients a annoncé un accord de fusion pour combiner sa division Rousselot avec l'activité gélatine et collagène de Tessenderlo Group. Cette fusion devrait générer 1,5 milliard USD de revenus combinés, permettant à la nouvelle entité d'exercer une influence considérable sur les prix, l'innovation et les normes de durabilité en Amérique du Nord et en Europe. Cette consolidation met en évidence une tendance du secteur où les acteurs plus importants capitalisent sur les avantages d'échelle dans l'approvisionnement en matières premières, la technologie d'hydrolyse enzymatique et la conformité réglementaire, créant des barrières significatives pour les fournisseurs plus petits.

Sur le marché du collagène aux États-Unis, les entreprises sont fortement axées sur l'innovation produit et l'expansion stratégique pour maintenir leurs positions concurrentielles. Les acteurs de premier plan investissent dans la recherche et le développement pour développer des formulations de collagène innovantes pour des applications spécifiques, notamment dans les secteurs de l'alimentation et des boissons et des soins personnels. De nombreuses entreprises améliorent leurs capacités de fabrication grâce à des extensions d'installations et des avancées technologiques, tout en élargissant également leurs réseaux de distribution. Les collaborations stratégiques avec les fournisseurs d'ingrédients et les fabricants de produits finis deviennent plus répandues pour sécuriser des chaînes d'approvisionnement stables et l'accès au marché. En réponse à la sensibilisation croissante des consommateurs aux préoccupations environnementales, de nombreux acteurs mettent l'accent sur la durabilité dans leurs processus d'approvisionnement et de production. Le secteur connaît également une augmentation des investissements dans des variantes de collagène spécialisées, telles que le collagène à base marine pour les cosmétiques haut de gamme et le collagène bovin pour les applications alimentaires.

Les acteurs émergents perturbent le marché en utilisant le collagène bioingénié et des modèles de vente directe aux consommateurs pour défier les fournisseurs établis. La réception par Geltor de l'avis GRAS de la FDA GRN 1171 en octobre 2024 pour son collagène humain recombinant de type I, produit à l'aide d'Escherichia coli génétiquement modifié, valide la production à base de fermentation comme une alternative viable aux sources d'origine animale. Cette approche élimine les préoccupations liées aux maladies zoonotiques, aux restrictions alimentaires religieuses et à la variabilité des lots. Avec cette approbation réglementaire, Geltor est bien positionné pour entrer sur les marchés pharmaceutiques et des dispositifs médicaux, où la pureté et la cohérence commandent des prix premium, réduisant potentiellement la domination des fournisseurs à base animale dans les segments à haute marge. Des opportunités existent également dans la nutrition personnalisée, où les marques peuvent exploiter les tests génétiques, l'analyse du microbiome ou les diagnostics de santé cutanée pour proposer des régimes de collagène personnalisés, favorisant la fidélité des clients et créant un avantage concurrentiel grâce à une différenciation basée sur les données.

Leaders de l'industrie du collagène aux États-Unis

Darling Ingredients Inc.

Gelita AG

Nitta Gelatin Inc.

Tessenderlo Group

Nagase and Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Darling Ingredients et Tessenderlo Group ont fusionné leurs activités de gélatine et de collagène, créant une nouvelle entité avec 1,5 milliard USD de revenus et une capacité de production annuelle de 200 000 tonnes métriques. Avec une répartition de propriété de 85/15 en faveur de Darling, la fusion consolide les chaînes d'approvisionnement en collagène en Amérique du Nord et en Europe. Ce partenariat stratégique permet à l'entreprise combinée de diriger les décisions de tarification et les calendriers d'innovation dans les secteurs pharmaceutique, alimentaire et cosmétique.

- Octobre 2024 : NutriScience Innovations, LLC, basée en Amérique du Nord, a acquis XSTO Solutions, LLC. (« XSTO »). XSTO est reconnue comme un fournisseur à valeur ajoutée spécialisé dans les ingrédients nutraceutiques et fonctionnels.

Périmètre du rapport sur le marché du collagène aux États-Unis

Le collagène est la principale protéine structurelle de la matrice extracellulaire des tissus conjonctifs de nombreux animaux. Le marché du collagène aux États-Unis est segmenté par source, forme et application. Par source, le marché est segmenté en à base animale et à base marine. Par forme, le marché est segmenté en poudre et liquide. Par application, le marché est segmenté en alimentation et boissons, compléments alimentaires, soins personnels et cosmétiques, produits pharmaceutiques et nutrition animale. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| À base animale |

| À base marine |

| Poudre |

| Liquide |

| Alimentation et boissons |

| Compléments alimentaires |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Nutrition animale |

| Par source | À base animale |

| À base marine | |

| Par forme | Poudre |

| Liquide | |

| Par application | Alimentation et boissons |

| Compléments alimentaires | |

| Soins personnels et cosmétiques | |

| Produits pharmaceutiques | |

| Nutrition animale |

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les consommateurs finaux du marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises utilisatrices finales considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits des utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée et dont la teneur en protéines varie de 40 à 90 % en poids. |

| Base de protéines sèches | Cela fait référence au pourcentage de « protéines pures » présentes dans un complément après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté comme conservateur. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite coupé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre mot pour les haricots jaunes cassés. |

| FDA | Administration des aliments et des médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela fait référence à la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cafétérias scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir de l'épaississement sans rigidité grâce à la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement le rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela fait référence à une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui aide à former les cheveux, les ongles et la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela fait référence à un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) facilement disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) facilement disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuisiner | Cela fait référence aux produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à manger | Cela fait référence à un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme malsaine. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou améliorer leur texture d'origine, ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement