Taille et part de marché des barres énergétiques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

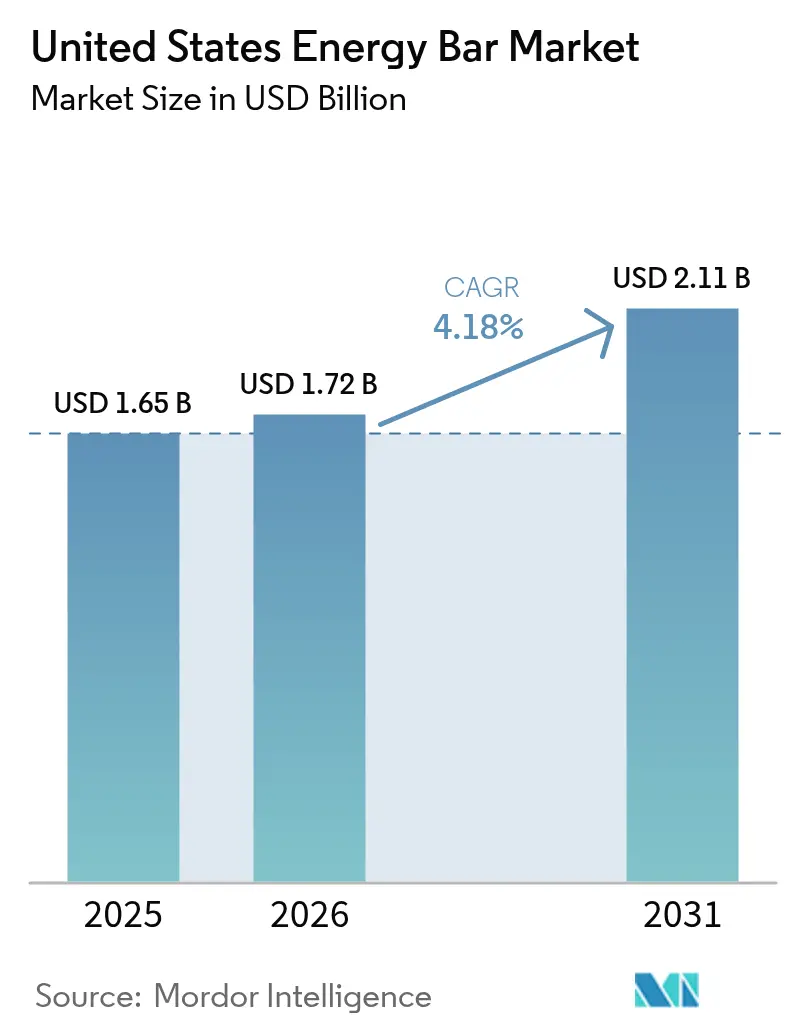

| Taille du marché de l'année de base (2025) | 1.65 Milliards de dollars |

| Taille du Marché (2026) | 1.72 Milliards de dollars |

| Taille du Marché (2031) | 2.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres énergétiques aux États-Unis par Mordor Intelligence

La taille du marché des barres énergétiques aux États-Unis devrait passer de 1,65 milliard USD en 2025 à 1,72 milliard USD en 2026 et devrait atteindre 2,11 milliards USD d'ici 2031, à un TCAC de 4,18 % sur la période 2026-2031. Cette trajectoire de croissance régulière souligne la progression du marché vers la maturité, portée par plusieurs facteurs clés. La demande croissante des consommateurs pour des options de collations pratiques et nutritives constitue un moteur principal, les barres énergétiques s'alignant sur les modes de vie effrénés des consommateurs modernes. Par ailleurs, la sensibilisation croissante à la santé et au bien-être, conjuguée à un glissement vers la consommation nomade, a encore stimulé l'adoption des barres énergétiques. Le marché bénéficie également d'innovations dans les formulations de produits, notamment l'incorporation d'ingrédients fonctionnels tels que les protéines, les fibres et les superaliments, qui répondent à des besoins et préférences alimentaires spécifiques. En outre, la popularité croissante des produits à base végétale et à étiquette propre a encouragé les fabricants à diversifier leurs offres, séduisant ainsi une base de consommateurs plus large. L'expansion des canaux de distribution, notamment les plateformes de commerce électronique et les magasins spécialisés en santé, joue également un rôle significatif dans l'amélioration de l'accessibilité des produits et la stimulation de la croissance du marché.

Principaux enseignements du rapport

- Par type de produit, les barres conventionnelles ont dominé avec 63,48 % de la part de marché des barres énergétiques aux États-Unis en 2025 ; les variantes biologiques devraient se développer à un TCAC de 4,76 % jusqu'en 2031.

- Par source de protéines, les produits à base végétale détenaient 57,30 % de la taille du marché des barres énergétiques aux États-Unis en 2025, tandis que les offres à base animale ont enregistré le TCAC le plus rapide à 6,05 % jusqu'en 2031.

- Par fonction/application, les barres de gestion du poids et d'énergie de style de vie ont capturé 45,60 % de la taille du marché des barres énergétiques aux États-Unis en 2025 ; les barres de nutrition sportive et d'endurance s'accélèrent à un TCAC de 4,92 % jusqu'en 2031.

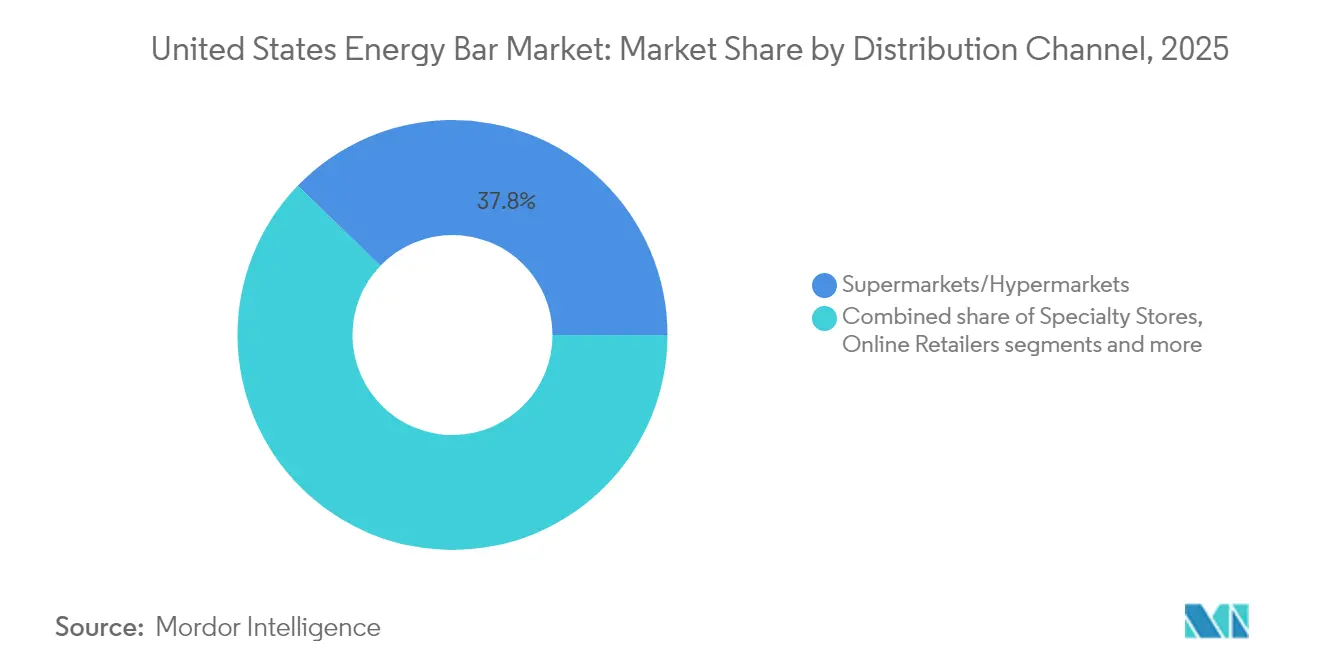

- Par canal de distribution, les supermarchés/hypermarchés ont conservé 37,80 % de la part de marché des barres énergétiques aux États-Unis en 2025, tandis que les détaillants en ligne affichent un TCAC robuste de 5,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des barres énergétiques aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Formulations innovantes et ingrédients à étiquette propre privilégiés par les consommateurs soucieux de leur santé | +1.2% | National, avec des segments premium dans les zones métropolitaines côtières | Moyen terme (2 à 4 ans) |

| Collations à effet énergétique rapide stimulant la croissance du marché | +0.8% | National, avec une pénétration plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| La croissance de la culture des sports de plein air et d'aventure stimule la demande | +0.6% | Régional, concentré dans les États de l'Ouest et les régions montagneuses | Long terme (≥ 4 ans) |

| Demande de collations nomades pratiques et saines | +0.9% | National, avec un accent sur les corridors de navetteurs | Court terme (≤ 2 ans) |

| L'adoption croissante de régimes spécialisés stimule les formulations de barres de niche | +0.7% | National, avec un positionnement premium dans les segments démographiques aisés | Moyen terme (2 à 4 ans) |

| La popularité croissante des barres énergétiques à base végétale et véganes | +0.5% | National, avec une concentration côtière et urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les formulations innovantes et les ingrédients à étiquette propre sont privilégiés par les consommateurs soucieux de leur santé.

Sur le marché américain des barres énergétiques, la préférence croissante pour les formulations innovantes et les ingrédients à étiquette propre constitue un moteur significatif. Les consommateurs recherchent de plus en plus des produits qui s'alignent sur leurs objectifs de santé et de bien-être. Les ingrédients à étiquette propre, qui mettent l'accent sur la transparence et l'utilisation de composants naturels et peu transformés, gagnent du terrain auprès des personnes soucieuses de leur santé. Ces ingrédients excluent souvent les additifs artificiels, les conservateurs et les produits chimiques de synthèse, ce qui correspond aux attentes des consommateurs à la recherche d'alternatives plus saines. Par ailleurs, les formulations innovantes répondant à des besoins alimentaires spécifiques, telles que les options riches en protéines, pauvres en sucre, sans gluten ou à base végétale, gagnent en popularité. Les fabricants incorporent également des ingrédients fonctionnels tels que les superaliments, les probiotiques et les adaptogènes pour améliorer le profil nutritionnel des barres énergétiques, séduisant davantage le segment démographique soucieux de sa santé. Cette tendance reflète un changement plus large dans le comportement des consommateurs, où les individus accordent la priorité à la valeur nutritionnelle, à la qualité des ingrédients et à la transparence des produits lors du choix de barres énergétiques.

Les collations à effet énergétique rapide stimulent la croissance du marché

La préférence croissante pour des options de collations pratiques et nutritives stimule considérablement la croissance du marché des barres énergétiques aux États-Unis. Les consommateurs recherchent des collations à effet énergétique rapide qui s'adaptent à leurs modes de vie chargés, offrant à la fois portabilité et bénéfices nutritionnels. Les barres énergétiques, connues pour leur capacité à fournir une énergie instantanée et des nutriments essentiels, deviennent un choix populaire parmi les personnes soucieuses de leur santé, les athlètes et les professionnels. Selon l'International Food Information Council, 20 % des consommateurs américains ont suivi un régime riche en protéines en 2024 [1]Source : International Food Information Council, « Enquête 2024 de l'IFIC sur l'alimentation et la santé », ific.org . Ce glissement vers les régimes riches en protéines a encore stimulé la demande de barres énergétiques, celles-ci étant souvent formulées avec une teneur élevée en protéines pour répondre aux besoins alimentaires. Cette tendance est en outre soutenue par la sensibilisation croissante à la santé et au bien-être, qui a entraîné une forte demande de produits alimentaires fonctionnels et nomades. Le marché bénéficie également d'innovations en matière de saveurs, d'ingrédients et d'emballages, répondant aux diverses préférences des consommateurs et aux exigences alimentaires. Ces facteurs contribuent collectivement à la croissance robuste du marché des barres énergétiques aux États-Unis.

La croissance de la culture des sports de plein air et d'aventure stimule la demande

L'expansion de la participation aux loisirs de plein air a créé un segment de marché spécialisé qui valorise les produits nutritionnels portables et axés sur la performance, conçus pour une activité physique prolongée. Les recherches du Département de l'agriculture des États-Unis indiquent que les tendances en matière de loisirs de plein air évoluent vers des activités liées à la santé, avec des augmentations potentielles des activités de plein air à mesure que les consommateurs cherchent des alternatives aux routines de remise en forme traditionnelles. Ce changement représente plus qu'une évolution des préférences récréatives ; il reflète une réorientation fondamentale des stratégies de bien-être vers des activités en pleine nature qui nécessitent un soutien nutritionnel spécialisé. Le segment démographique des sports de plein air présente généralement un revenu disponible plus élevé et une plus grande disposition à payer des prix premium pour des produits qui améliorent les performances et la récupération, créant des opportunités pour les fabricants de développer des formulations spécialisées avec une densité calorique accrue et des profils nutritionnels spécifiques. Par ailleurs, les impacts du changement climatique sur les sports d'hiver traditionnels pourraient rediriger l'intérêt des consommateurs vers des activités de plein air toute l'année telles que la randonnée, l'escalade et le trail, élargissant potentiellement le marché adressable pour les barres énergétiques conçues pour les activités d'endurance.

Demande de collations nomades pratiques et saines

Le marché américain des barres énergétiques affiche une croissance portée par la demande de collations pratiques, nutritives et portables. Les consommateurs, notamment les professionnels actifs et les passionnés de fitness, ont besoin de collations qui fournissent une énergie durable tout en maintenant une valeur nutritionnelle. Les barres énergétiques répondent à ces exigences grâce à des nutriments équilibrés, des ingrédients fonctionnels et un contrôle des portions, fonctionnant comme substituts de repas ou compléments pré-entraînement. Le marché s'est diversifié au-delà des barres de granola standard pour intégrer des produits spécialisés, notamment des variantes sans gluten, cétogènes, véganes et riches en protéines. Par ailleurs, les offres de produits englobent des formulations allant du chocolat aux amandes aux superaliments à base végétale, répondant à de multiples exigences alimentaires et spécifications nutritionnelles. La demande des consommateurs pour des produits à étiquette propre et la transparence des ingrédients a augmenté, entraînant des achats de barres sans additifs artificiels et contenant des ingrédients identifiables. Les plateformes de commerce électronique et les services d'abonnement ont amélioré la distribution des produits et facilité les achats récurrents. Le marché indique un potentiel de croissance continu, la sensibilisation à la santé et les modes de vie actifs restant des moteurs importants pour les consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La fluctuation des prix des matières premières perturbe la dynamique des coûts | -0.4% | National, avec des variations régionales selon la proximité de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Les niveaux de sucre et les additifs de synthèse suscitent des inquiétudes sanitaires | -0.6% | National, avec les segments premium les plus touchés | Moyen terme (2 à 4 ans) |

| La concurrence des boissons de substitution de repas et des autres barres de collation | -0.3% | National, avec les marchés urbains connaissant la concurrence la plus forte | Long terme (≥ 4 ans) |

| Les allergènes tels que les noix et les produits laitiers freinent la croissance pour les groupes sensibles | -0.5% | National, avec des coûts de conformité réglementaire affectant tous les fabricants | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les niveaux de sucre et les additifs de synthèse suscitent des inquiétudes sanitaires

Les préoccupations sanitaires croissantes concernant la teneur élevée en sucre et la présence d'additifs de synthèse dans les barres énergétiques constituent des freins importants sur le marché. Selon le rapport 2024 des Centers for Disease Control and Prevention, plus de 38 millions d'Américains, soit environ 1 sur 10, sont diagnostiqués avec le diabète, 90 % à 95 % de ces cas étant du diabète de type 2 [2]Source : Centers for Disease Control and Prevention, « Diabète de type 2 », cdc.gov . Les consommateurs scrutent de plus en plus les étiquettes des produits, à la recherche d'alternatives plus saines avec des ingrédients naturels et des niveaux de sucre réduits. Ce changement dans les préférences des consommateurs pousse les fabricants à reformuler leurs produits pour répondre à la demande croissante d'options à étiquette propre et soucieuses de la santé. Ne pas répondre à ces préoccupations pourrait entraver la croissance du marché, car les consommateurs soucieux de leur santé pourraient opter pour d'autres options de collations perçues comme plus saines. De plus, les organismes de réglementation imposent des directives plus strictes sur la teneur en sucre et les additifs de synthèse, ce qui représente un défi supplémentaire pour les fabricants sur ce marché. Les barres énergétiques, souvent commercialisées comme des collations pratiques et nutritives, font face à des critiques en raison de leur teneur élevée en sucre, qui peut contribuer à des problèmes de santé tels que l'obésité, le diabète et d'autres troubles métaboliques.

Les allergènes tels que les noix et les produits laitiers freinent la croissance pour les groupes sensibles

Les exigences actualisées de la FDA en matière d'étiquetage des allergènes, notamment l'ajout du sésame comme allergène majeur, créent des défis de conformité qui vont au-delà des simples modifications d'étiquetage pour englober l'ensemble des systèmes de gestion de la chaîne d'approvisionnement. Le cadre complet sur les allergènes exige désormais des fabricants qu'ils déclarent neuf allergènes majeurs — lait, œufs, poisson, crustacés, fruits à coque, blé, arachides, soja et sésame — créant des contraintes potentielles de formulation pour les produits qui s'appuient sur ces ingrédients pour le goût, la texture ou les profils nutritionnels [3]Source : U.S. Food and Drug Administration, « Guide pour l'industrie : questions et réponses concernant l'étiquetage des allergènes alimentaires », fda.gov . Cette expansion réglementaire reflète une reconnaissance croissante des allergies alimentaires comme problème de santé publique, mais elle crée également des défis de segmentation du marché pour les fabricants qui doivent équilibrer l'attrait général avec des formulations sans allergènes. L'exigence de déclarations claires des allergènes peut limiter la flexibilité en matière de contamination croisée dans les installations de fabrication, nécessitant potentiellement des lignes de production dédiées ou des protocoles de nettoyage étendus qui augmentent les coûts opérationnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction/application : la domination de la gestion du poids est remise en question par la croissance de la nutrition sportive

En 2025, les barres énergétiques de gestion du poids et de style de vie représentaient 45,60 % du marché des barres énergétiques aux États-Unis. Ces barres répondent aux besoins des consommateurs à la recherche d'options pratiques et nutritives pour soutenir leurs objectifs de gestion du poids et leurs modes de vie actifs. La sensibilisation croissante à la santé et au bien-être, conjuguée à la demande croissante de collations nomades, a stimulé la popularité de ce segment. De plus, l'essor des tendances alimentaires telles que les régimes cétogènes, véganes et sans gluten a encore renforcé la demande pour ces barres. Les fabricants se concentrent sur l'introduction de saveurs et de formulations innovantes, telles que des options riches en protéines, pauvres en sucre et à base végétale, pour répondre aux diverses préférences et besoins alimentaires des consommateurs. Le segment bénéficie également d'efforts de marketing stratégiques ciblant les personnes soucieuses de leur santé et de la disponibilité croissante de ces produits dans divers canaux de vente au détail, notamment les supermarchés, les épiceries de proximité et les plateformes en ligne.

Le segment des barres de nutrition sportive et d'endurance devrait croître à un TCAC de 4,92 % jusqu'en 2031. Cette croissance est alimentée par la participation croissante aux activités sportives et de fitness aux États-Unis, portée par un intérêt accru pour la santé physique et le bien-être. Ces barres sont spécifiquement conçues pour fournir une énergie durable et soutenir la récupération musculaire, ce qui en fait un choix privilégié parmi les athlètes et les passionnés de fitness. Les entreprises de ce segment investissent dans la recherche et le développement pour améliorer l'efficacité des produits, en incorporant des ingrédients tels que les acides aminés, les électrolytes et les superaliments pour répondre aux besoins axés sur la performance de leur public cible. De plus, le segment connaît une forte demande en raison de la tendance croissante aux sports d'endurance, tels que les marathons et les triathlons, et de l'adoption croissante de routines de fitness au sein de la population générale. La disponibilité de ces produits dans les magasins spécialisés en nutrition sportive et sur les plateformes de commerce électronique a également contribué à l'expansion du segment.

Par type de produit : la domination du conventionnel face à l'accélération du biologique

Sur le marché des barres énergétiques aux États-Unis, les barres énergétiques conventionnelles continuent de dominer, détenant une part de marché substantielle de 63,48 % en 2025. Cette domination peut être attribuée à leurs réseaux de distribution bien établis, où les produits sont souvent proposés à des prix compétitifs, ce qui en fait une option attrayante pour les consommateurs soucieux des coûts. De plus, les barres énergétiques conventionnelles bénéficient de décennies de présence sur le marché, ce qui a contribué à assurer une large disponibilité dans les supermarchés, les épiceries de proximité et les plateformes en ligne. Elles bénéficient d'une forte fidélité à la marque et d'une confiance des consommateurs. Leur capacité à répondre à un large éventail de goûts et de préférences alimentaires grâce à des offres de produits diversifiées renforce encore leur position de choix incontournable pour les consommateurs à la recherche de solutions nutritionnelles pratiques, abordables et fiables.

À l'inverse, les barres énergétiques biologiques émergent comme un segment en croissance rapide, avec un TCAC projeté de 4,76 % jusqu'en 2031. Cette croissance est principalement portée par un changement dans les préférences des consommateurs vers des produits qui s'alignent sur la durabilité environnementale et les valeurs soucieuses de la santé. Les consommateurs sont de plus en plus disposés à payer des prix premium pour des options biologiques, les percevant comme des alternatives plus saines et plus respectueuses de l'environnement. La croissance du segment est en outre alimentée par la demande croissante de produits à étiquette propre, qui mettent l'accent sur la transparence dans l'approvisionnement en ingrédients et les processus de production. Les barres énergétiques biologiques comportent souvent des ingrédients naturels, non-OGM et peu transformés, séduisant les consommateurs axés sur la santé. De plus, la sensibilisation croissante à l'impact environnemental de la production alimentaire a conduit à une préférence pour les produits biologiques, souvent associés à des pratiques agricoles durables.

Par canal de distribution : le commerce électronique perturbe la domination du commerce de détail traditionnel

En 2025, les supermarchés/hypermarchés représentaient une part significative de 37,80 % du marché des barres énergétiques aux États-Unis. Ces formats de vente au détail restent un canal de distribution dominant en raison de leur large portée et de leur capacité à offrir une grande variété de produits sous un même toit. Les consommateurs préfèrent souvent les supermarchés/hypermarchés pour leur commodité, car ils offrent la possibilité de comparer plusieurs marques et saveurs en une seule visite. De plus, les activités promotionnelles, les remises et les dégustations en magasin stimulent encore les ventes via ce canal, ce qui en fait un contributeur clé à la croissance globale du marché. La présence de chaînes de vente au détail bien établies et leur capacité à répondre à une large base de consommateurs jouent également un rôle crucial dans le maintien de leur domination sur le marché.

Les détaillants en ligne connaissent la croissance la plus rapide sur le marché des barres énergétiques aux États-Unis, avec un TCAC projeté de 5,98 % jusqu'en 2031. La pénétration croissante des plateformes de commerce électronique et la préférence grandissante pour la livraison à domicile alimentent cette croissance. Les canaux en ligne offrent aux consommateurs la commodité de parcourir une large gamme de produits, de lire des avis et d'accéder à des remises exclusives en ligne. De plus, la capacité à répondre aux préférences alimentaires de niche et la disponibilité de modèles basés sur l'abonnement renforcent l'attrait de la vente au détail en ligne pour les achats de barres énergétiques. L'essor du commerce mobile, conjugué aux avancées des systèmes de paiement numérique, a encore simplifié le processus d'achat, encourageant davantage de consommateurs à se tourner vers les plateformes en ligne. Ce canal devrait poursuivre son expansion robuste au cours de la période de prévision, porté par l'adoption croissante des technologies numériques et l'évolution des comportements d'achat des consommateurs.

Par source de protéines : le leadership à base végétale remis en question par la croissance des protéines animales

Les alternatives protéiques à base végétale devraient dominer le marché des barres énergétiques aux États-Unis, détenant une part de marché significative de 57,30 % en 2025. Cette croissance est portée par la préférence croissante des consommateurs pour des options durables et soucieuses de la santé. La sensibilisation croissante aux régimes à base végétale, conjuguée aux avancées en matière d'innovation produit, a entraîné une forte demande de barres énergétiques fabriquées à partir d'ingrédients tels que les noix, les graines et les légumineuses. De plus, la population végane et flexitarienne croissante dans le pays soutient davantage l'expansion de ce segment, les consommateurs recherchant des options de collations pratiques et nutritives alignées sur leurs préférences alimentaires. Les fabricants se concentrent également sur les produits à étiquette propre et incorporent des superaliments tels que les graines de chia, le quinoa et la spiruline pour améliorer le profil nutritionnel des barres énergétiques à base végétale, stimulant encore leur popularité.

Les sources de protéines animales, en revanche, connaissent la croissance la plus rapide sur le marché, avec un TCAC projeté de 6,05 % jusqu'en 2031. Cette croissance est attribuée à la teneur élevée en protéines et aux bénéfices nutritionnels offerts par les ingrédients d'origine animale tels que le lactosérum, la caséine et les protéines d'œuf. Ces barres énergétiques répondent à une large base de consommateurs, notamment les passionnés de fitness et les athlètes, qui accordent la priorité à la récupération musculaire et à l'amélioration des performances. La croissance du segment est en outre renforcée par la disponibilité croissante de barres énergétiques animales premium et enrichies, qui séduisent les consommateurs soucieux de leur santé à la recherche de bénéfices fonctionnels. De plus, la demande de barres protéinées d'origine animale est soutenue par leur capacité à fournir des profils complets en acides aminés, ce qui en fait un choix privilégié pour les personnes souhaitant répondre efficacement à leurs besoins quotidiens en protéines.

Analyse géographique

Le marché des barres énergétiques aux États-Unis présente des variations régionales significatives dans les modes de consommation et les moteurs de croissance. Les zones métropolitaines côtières, telles que New York, Los Angeles et San Francisco, affichent des taux de pénétration plus élevés pour les barres énergétiques premium et spécialisées. Ces régions se caractérisent par une forte présence de consommateurs soucieux de leur santé qui privilégient les options biologiques, à base végétale et riches en protéines. La disponibilité de canaux de vente au détail diversifiés, notamment les magasins spécialisés en santé et les supermarchés premium, soutient davantage la demande pour ces produits dans ces zones. De plus, l'influence des tendances fitness et des modes de vie axés sur le bien-être dans ces villes stimule l'adoption de formulations axées sur la performance parmi les personnes actives et les professionnels à la recherche de solutions nutritionnelles pratiques.

Les centres urbains dotés de cultures fitness établies et de revenus disponibles plus élevés, tels que Chicago, Boston et Seattle, contribuent également de manière significative à la croissance du marché. Ces villes comptent un nombre croissant de salles de sport, de studios de fitness et d'événements de bien-être, qui créent un environnement propice à la consommation de barres énergétiques. Les consommateurs dans ces zones recherchent souvent des produits qui correspondent à leurs préférences alimentaires, tels que des options sans gluten, compatibles avec le régime cétogène ou véganes. La présence d'une population jeune et soucieuse de sa santé accélère encore la demande de barres énergétiques innovantes et fonctionnelles adaptées à des besoins nutritionnels spécifiques. Par exemple, la culture active de plein air de Seattle et l'accent mis par Boston sur l'entraînement au marathon ont stimulé la demande de barres énergétiques conçues pour l'endurance et la récupération.

De plus, l'essor des marques en vente directe aux consommateurs ciblant les millennials urbains a encore élargi le marché dans ces régions. En revanche, les marchés suburbains et ruraux, notamment les régions du Midwest et du Sud, affichent une préférence plus marquée pour les barres énergétiques conventionnelles à prix abordable. Ces zones sont souvent portées par la sensibilité aux prix et un accès limité aux points de vente premium. Cependant, la sensibilisation croissante à la santé et au bien-être, conjuguée à l'expansion des plateformes de commerce électronique, influence progressivement les préférences des consommateurs dans ces régions. Les familles suburbaines et les consommateurs ruraux optent de plus en plus pour les barres énergétiques comme options de collations pratiques, notamment pour les activités de plein air et les modes de vie nomades. Par exemple, dans des États comme le Texas et l'Ohio, les barres énergétiques deviennent populaires parmi les familles pour les voyages en voiture et les loisirs de plein air.

Paysage concurrentiel

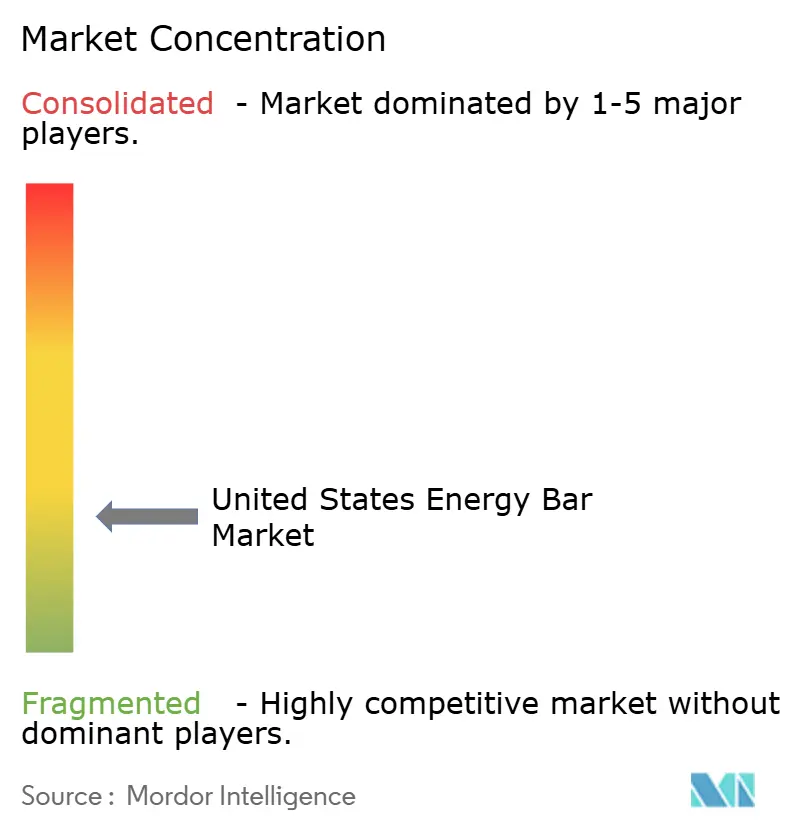

Le marché américain des barres énergétiques présente une forte fragmentation, trois entreprises établies sur dix contrôlant la part de marché. Ces entreprises privilégient la diversification de leur portefeuille et les acquisitions stratégiques plutôt que la concurrence directe par les prix. Les acteurs clés tels que Mondelez, Mars et General Mills se sont concentrés sur l'expansion de leurs portefeuilles de produits pour répondre à l'évolution des préférences des consommateurs. Par exemple, Clif Bar & Company a introduit des barres énergétiques biologiques et à base végétale pour séduire les consommateurs soucieux de leur santé. De même, KIND LLC a diversifié ses offres en lançant des variantes riches en protéines et pauvres en sucre pour répondre à la demande croissante de collations fonctionnelles. General Mills, quant à elle, a renforcé sa position sur le marché grâce à des acquisitions, telles que son rachat d'EPIC Provisions, pour pénétrer le segment de niche des barres énergétiques à base de viande.

De plus, les entreprises exploitent l'innovation pour différencier leurs produits dans un marché hautement concurrentiel. Par exemple, RXBAR, propriété de Kellogg's, a gagné une traction significative en mettant l'accent sur l'étiquetage propre et les ingrédients minimaux, ce qui correspond aux attentes des consommateurs à la recherche de transparence dans les produits alimentaires. De même, Quest Nutrition a introduit des barres à haute teneur en protéines et faibles en glucides nets, ciblant les passionnés de fitness et les personnes suivant des régimes cétogènes. Ces innovations reflètent la tendance croissante à la personnalisation sur le marché des barres énergétiques, où les marques visent à répondre à des besoins et préférences alimentaires spécifiques.

Les partenariats stratégiques et les initiatives marketing jouent également un rôle crucial dans la définition du paysage concurrentiel. Par exemple, Clif Bar & Company a collaboré avec des athlètes et des passionnés de plein air pour promouvoir ses produits comme idéaux pour les modes de vie actifs. De même, KIND LLC a investi dans des campagnes de marketing numérique pour renforcer la visibilité de la marque et se connecter avec les jeunes générations. En outre, les marques de distributeur émergent comme de solides concurrents, offrant des alternatives économiques aux barres énergétiques premium. Cet environnement dynamique souligne l'importance de la planification stratégique et de l'adaptabilité pour les entreprises souhaitant maintenir leur croissance sur le marché américain des barres énergétiques.

Leaders du secteur des barres énergétiques aux États-Unis

General Mills Inc.

Mars Incorporated

Mondelez International Inc.

Glanbia PLC

The Hershey Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Kind, une marque de collations appartenant à Mars, a lancé une nouvelle gamme de barres énergétiques aux États-Unis. Le produit incorpore des ingrédients à base de fruits et se compose de cinq céréales : avoine, millet, sarrasin, amarante et quinoa.

- Avril 2025 : Clif Bar de Mondelēz International a lancé une gamme de barres énergétiques caféinées aux États-Unis. La Collection Caféinée se compose de deux variantes : Vanille Amande et Caramel Pépites de Chocolat. La formulation du produit incorpore de l'avoine roulée biologique non-OGM et 10 g de protéines végétales par unité. Chaque barre contient 65 mg de caféine biologique non-OGM, équivalent à un shot d'espresso.

- Septembre 2024 : VERB Energy, un fabricant américain de barres énergétiques compactes contenant du thé vert biologique, a étendu sa présence en vente au détail à 91 magasins GNC à l'échelle nationale. Cette expansion s'aligne sur les objectifs commerciaux de VERB Energy visant à renforcer son réseau de distribution et à améliorer la disponibilité des produits pour les consommateurs à travers les États-Unis.

Périmètre du rapport sur le marché des barres énergétiques aux États-Unis

Les barres énergétiques sont des produits nutritionnels qui incorporent des céréales, des micronutriments et des arômes pour fournir une énergie immédiate. Ces barres contiennent des protéines, des glucides, des fibres alimentaires et d'autres nutriments essentiels, permettant aux fabricants de les commercialiser comme des produits alimentaires fonctionnels.

Le marché des barres énergétiques aux États-Unis est segmenté par type

(biologique et conventionnel), source de protéines (à base végétale et à base animale), fonction/application (nutrition sportive et d'endurance, substitut de repas et gestion du poids et énergie de style de vie) et canal de distribution (supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, vente au détail en ligne et autres canaux de distribution). Le rapport propose la taille du marché et les prévisions en valeur (millions USD) pour les segments ci-dessus.

| Biologique |

| Conventionnel |

| À base végétale |

| À base animale |

| Nutrition sportive et d'endurance |

| Substitut de repas |

| Gestion du poids et énergie de style de vie |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Détaillants en ligne |

| Autres canaux de distribution |

| Par type de produit | Biologique |

| Conventionnel | |

| Par source de protéines | À base végétale |

| À base animale | |

| Par fonction/application | Nutrition sportive et d'endurance |

| Substitut de repas | |

| Gestion du poids et énergie de style de vie | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Détaillants en ligne | |

| Autres canaux de distribution |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des barres énergétiques aux États-Unis ?

Le secteur est évalué à 1,72 milliard USD en 2026 et devrait atteindre 2,11 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide par source de protéines ?

Les barres protéinées d'origine animale se développent à un TCAC de 6,05 % jusqu'en 2031, dépassant les alternatives à base végétale.

Quelle est l'importance de la vente au détail en ligne pour les barres énergétiques ?

Les canaux en ligne progressent à un TCAC de 5,98 %, ce qui en fait le canal de distribution le plus dynamique sur la période de prévision.

Quelle application fonctionnelle détient actuellement la plus grande part de marché ?

Les barres énergétiques de gestion du poids et de style de vie représentent 45,60 % de la taille du marché des barres énergétiques aux États-Unis en 2025, maintenant le leadership de la catégorie.

Dernière mise à jour de la page le: