Taille et Part du Marché de l'EPC Électrique aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

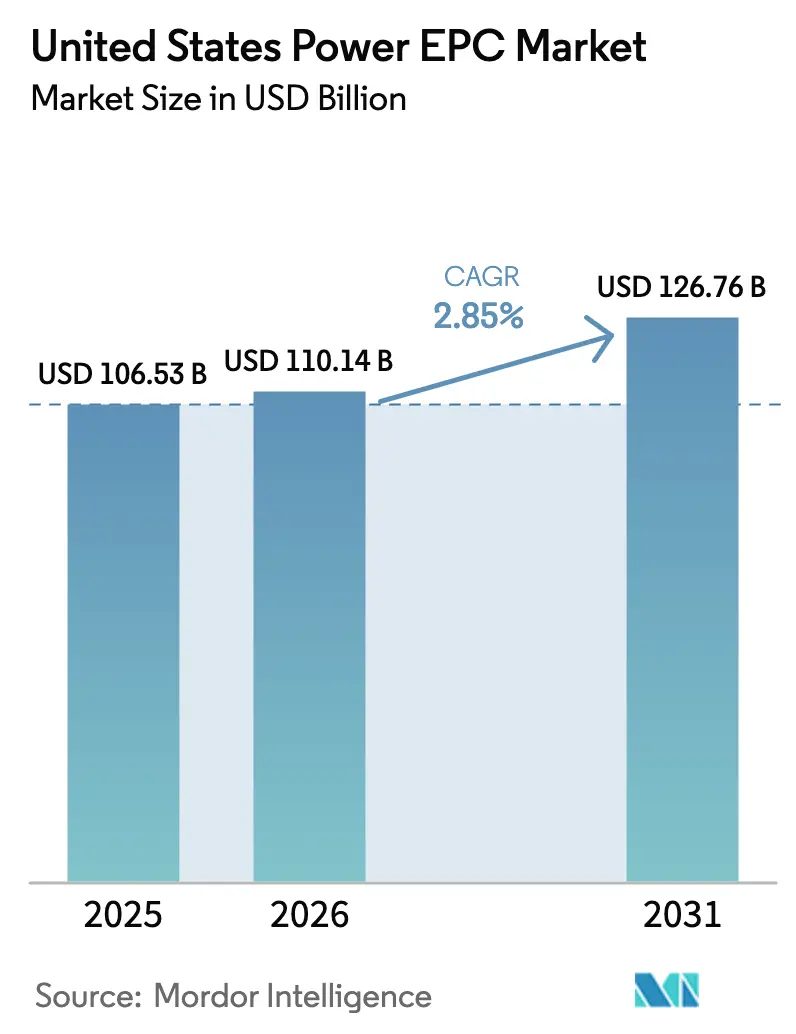

| Taille du marché de l'année de base (2025) | 106.53 Milliards de dollars |

| Taille du Marché (2026) | 110.14 Milliards de dollars |

| Taille du Marché (2031) | 126.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'EPC Électrique aux États-Unis par Mordor Intelligence

La taille du Marché de l'EPC Électrique aux États-Unis devrait s'étendre de 106,53 milliards USD en 2025 et 110,14 milliards USD en 2026 à 126,76 milliards USD d'ici 2031, enregistrant un CAGR de 2,85 % entre 2026 et 2031.

De solides incitations fiscales fédérales, une vague de plusieurs gigawatts de demande liée aux centres de données et à l'hydrogène vert, ainsi qu'un parc de centrales à charbon vieillissant en attente de déclassement orientent les capitaux vers la production d'énergie renouvelable et la modernisation du réseau, tandis que la pénurie de main-d'œuvre qualifiée, le durcissement des cautionnements et les pénuries d'équipements haute tension tempèrent la croissance. Les efforts des services publics pour satisfaire aux mandats d'énergie 100 % propre élargissent les opportunités pour les contrats clés en main à prix forfaitaire, tandis que les développeurs marchands privilégient les modèles EPCM à remboursement des coûts qui limitent le risque de prix de marché. Les entrepreneurs disposant de capacités de préfabrication et de chaînes d'approvisionnement à contenu national remportent des appels d'offres bénéficiant des primes de la Loi sur la Réduction de l'Inflation, et les conceptions standardisées de balance-of-plant pour les petits réacteurs modulaires (SMR) ouvrent un créneau parallèle. Les goulets d'étranglement de transmission et les retards d'interconnexion continuent de redistribuer l'activité des projets vers les régions disposant d'une capacité de ligne excédentaire, renforçant l'importance de l'approvisionnement anticipé en équipements et du séquençage de construction par phases sur le marché de l'EPC électrique aux États-Unis.

Principaux Enseignements du Rapport

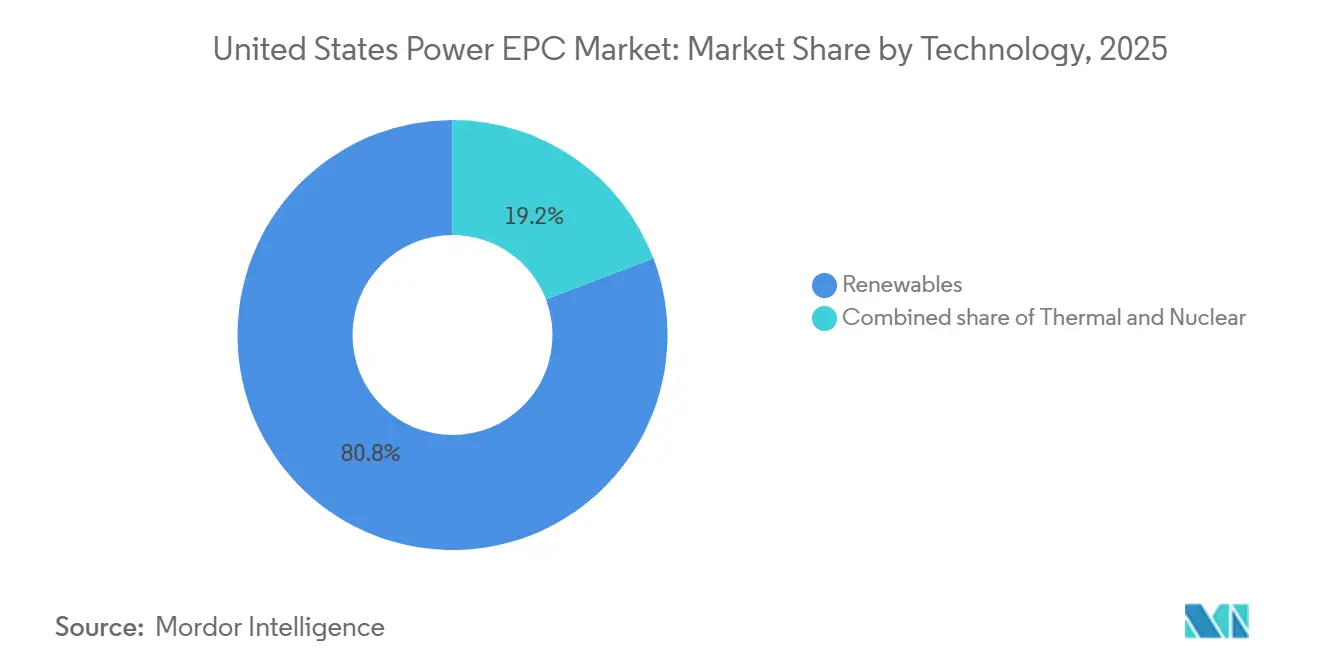

- Le marché de l'EPC électrique aux États-Unis est segmenté en EPC de production d'électricité et EPC de transport et distribution d'électricité (T&D). L'EPC de production d'électricité représentait 63,06 % du marché en 2025, et devrait croître à un CAGR de 3,27 % jusqu'en 2031.

- Par technologie, les énergies renouvelables ont représenté 80,8 % des dépenses EPC de production d'électricité en 2025 et progressent à un CAGR de 5,8 % jusqu'en 2031, dépassant largement les segments thermique et nucléaire.

- Par tranche de capacité, les projets de plus de 500 MW détenaient 71,5 % de la taille du marché de l'EPC de production d'électricité aux États-Unis en 2025, tandis que les ressources énergétiques distribuées inférieures à 100 MW devraient afficher le CAGR le plus rapide de 5,3 % jusqu'en 2031.

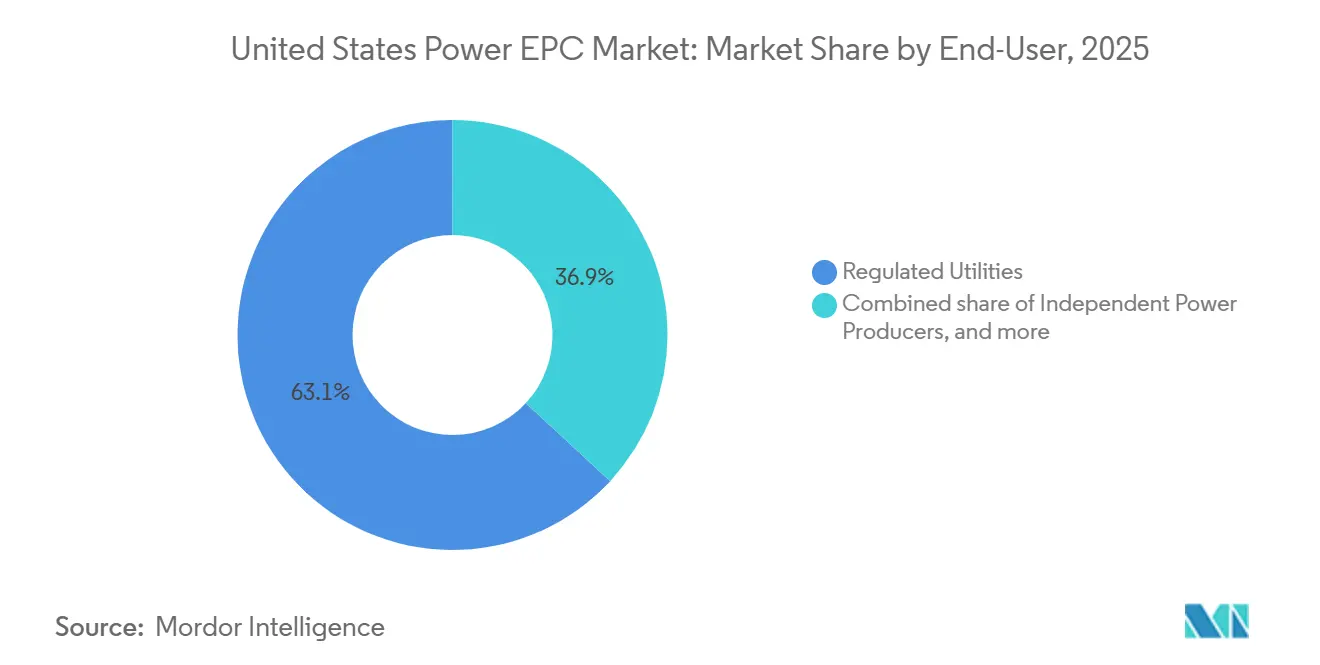

- Par utilisateur final, les services publics réglementés représentaient 63,1 % de la taille du marché de l'EPC de production d'électricité aux États-Unis en 2025 et ont mené la croissance à un CAGR de 3,7 % grâce aux mandats de décarbonation des États.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'EPC Électrique aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Boom des CAPEX en énergie propre lié à la Loi sur la Réduction de l'Inflation | 0.90% | National, centré au Texas, en Californie, dans le couloir éolien du Midwest | Moyen terme (2-4 ans) |

| Ajouts de charge de plusieurs GW liés aux centres de données et à l'hydrogène vert | 0.60% | Texas, Virginie, Californie, Pacifique Nord-Ouest | Court terme (≤ 2 ans) |

| Vague de remplacement du parc de centrales à charbon de plus de 40 ans | 0.50% | Midwest, Sud-Est, Appalaches | Long terme (≥ 4 ans) |

| Mandats de décarbonation des services publics au-delà des objectifs RPS | 0.40% | Californie, New York, Washington, Colorado, Illinois | Moyen terme (2-4 ans) |

| Standardisation du balance-of-plant compatible SMR | 0.20% | Idaho, Tennessee, Wyoming | Long terme (≥ 4 ans) |

| Émergence de la contractualisation clés en main des OEM d'acier vert | 0.30% | Côte du Golfe, Grands Lacs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Boom des CAPEX en Énergie Propre Lié à la Loi sur la Réduction de l'Inflation Remodèle le Financement de Projets

Un total cumulé de 89 milliards USD d'annonces en énergie propre au cours de 2024-2025 a comprimé les cycles d'approvisionnement à 12-15 mois, obligeant les entreprises EPC actives sur le marché de l'EPC électrique aux États-Unis à commander des onduleurs et des transformateurs avant la clôture de la dette.[1]Département du Trésor des États-Unis, « Orientations sur les Crédits d'Impôt de la Loi sur la Réduction de l'Inflation », treasury.gov Les cautionnements pour dommages et intérêts liés aux jalons de mise en service commerciale font désormais peser le risque de calendrier directement sur les bilans des entrepreneurs. Les primes de contenu national encouragent des fournisseurs tels que Fluor et Kiewit à sécuriser des modules fabriqués aux États-Unis, réduisant les viviers de fournisseurs et favorisant les entreprises disposant d'accords d'achat à long terme. La construction modulaire qui parallélise les travaux sur site avec la fabrication en usine gagne en importance car elle atténue les retards de livraison en phase finale. Ces dynamiques renforcent un glissement vers des structures clés en main à prix forfaitaire qui garantissent le prix mais récompensent la certitude d'exécution sur le marché de l'EPC électrique aux États-Unis.

Les Ajouts de Charge de Plusieurs GW liés aux Centres de Données et à l'Hydrogène Vert Stimulent l'EPC Derrière le Compteur

Les opérateurs hyperscale ont signé plus de 15 GW de contrats d'achat d'électricité (PPA) en 2025, co-localisant fréquemment des systèmes solaires couplés au stockage de 200-500 MW sur des parcelles adjacentes pour contourner les files d'attente des services publics.[2]Bloomberg News, « Les Géants de la Technologie Signent des Contrats Énergétiques Record », bloomberg.com Les entrepreneurs EPC proposent des offres conception-construction-exploitation avec des garanties de disponibilité sur 20 ans, générant des marges de 12-15 %, soit le double des niveaux typiques à l'échelle des services publics. Les projets d'hydrogène vert reflètent ce modèle ; les ajouts d'électrolyseurs ont atteint 2,5 GW en 2025, et les périmètres clés en main intègrent désormais la conception de l'îlot de puissance avec la compression, le stockage et les raccordements aux pipelines. Les entreprises disposant de portefeuilles combinés pétrochimiques et renouvelables, telles que Bechtel, Zachry et McDermott, détiennent un avantage d'exécution sur le marché de l'EPC électrique aux États-Unis en pleine expansion.

La Vague de Remplacement du Parc de Centrales à Charbon de Plus de 40 Ans Accélère les Conversions vers les Énergies Renouvelables

L'unité à charbon américaine moyenne a atteint 47 ans en 2025, entraînant 38 GW de déclassements d'ici 2030, concentrés dans MISO, PJM et le Sud-Est.[3]Administration de l'Information sur l'Énergie des États-Unis, « La Production Solaire et Éolienne Continue de Croître en 2025 », eia.gov La conversion des sites à charbon en solaire réduit les dépenses EPC de 15-20 % en réutilisant les actifs d'interconnexion et de sous-station, et ramène les délais de permis à environ 18-24 mois. La conversion de Rockport par Indiana Michigan Power illustre comment les liaisons 765 kV existantes peuvent soutenir des complexes solaires-stockage de plus de 1 GW. Le soutien politique dans les États pivots accélère les approbations, tandis que les programmes de reconversion communautaire atténuent l'opposition locale, renforçant l'adoption des énergies renouvelables sur le marché de l'EPC électrique aux États-Unis.

Les Mandats de Décarbonation des Services Publics au-delà des Objectifs RPS Créent une Demande Captive

Les lois sur la neutralité carbone en Californie, à New York et à Washington obligent les services publics à sécuriser 25-30 GW de capacité propre supplémentaire d'ici 2040-2045. Les services publics réglementés peuvent inscrire les actifs à la base tarifaire et obtenir des rendements de 9-11 %, encourageant des accords de services-cadres pluriannuels qui stabilisent les flux de travail pour les partenaires EPC. L'appel d'offres de 5 GW solaire-stockage de Southern California Edison en 2025 a pondéré les offres en faveur du contenu national et de la main-d'œuvre syndicale, signalant la direction des achats susceptible de persister sur le marché de l'EPC électrique aux États-Unis.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de main-d'œuvre EPC et d'encadrement qualifié | -0.40% | National, aiguë au Texas, en Californie et dans le Midwest | Court terme (≤ 2 ans) |

| Goulets d'étranglement de la chaîne d'approvisionnement pour les équipements haute tension | -0.30% | National, les plus longs dans les territoires ERCOT et CAISO | Moyen terme (2-4 ans) |

| Limitations de file d'attente ERCOT et retards d'interconnexion | -0.20% | Texas, débordement vers SPP et MISO | Court terme (≤ 2 ans) |

| Durcissement des cautionnements après les dépassements de méga-projets | -0.20% | National, sévère pour les projets nucléaires et FOAK | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Pénurie de Main-d'Œuvre EPC et d'Encadrement Qualifié Comprime les Marges

La main-d'œuvre de la construction électrique a diminué de 12 % entre 2020 et 2025, déclenchant une inflation salariale annuelle de 8-10 % pour les électriciens, les tuyauteurs et les opérateurs. Les entrepreneurs se tournent de plus en plus vers des structures à remboursement des coûts pour transférer le risque salarial aux maîtres d'ouvrage, mais la compression des marges atteint tout de même 150-200 points de base. Les installations de préfabrication, illustrées par l'usine de 200 000 ft² de Burns & McDonnell à Kansas City, réduisent l'intensité de main-d'œuvre sur le terrain de 25-30 % et ramènent les calendriers sur site à 12-15 mois, faisant de la modularisation un élément central de la compétitivité sur le marché de l'EPC électrique aux États-Unis.

Les Goulets d'Étranglement de la Chaîne d'Approvisionnement pour les Équipements Haute Tension Prolongent les Calendriers de Projets

Les délais de livraison pour les transformateurs 345 kV et plus se sont étirés à 28-36 mois en 2025 en raison d'une capacité nationale insuffisante par rapport à la demande, et seulement quatre fabricants américains disposent des capacités pertinentes. Les entreprises EPC réservent désormais des créneaux 18-24 mois avant la clôture financière, acceptant des pénalités d'annulation de 10-15 % pour sécuriser la livraison. Les prêts fédéraux au titre de la Loi sur la Production de Défense n'ajouteront pas de capacité significative avant 2027-2028, maintenant un frein à court terme sur le marché de l'EPC électrique aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Énergies Renouvelables Consolident leur Domination sur l'EPC de Production

Les énergies renouvelables ont capté 80,8 % de la valeur de l'EPC de Production d'Électricité en 2025, et cette part devrait s'élargir à un CAGR de 5,8 % jusqu'en 2031, constituant la plus grande tranche de la taille du marché de l'EPC de production d'électricité aux États-Unis.[4]Administration de l'Information sur l'Énergie des États-Unis, « La Production Solaire et Éolienne Continue de Croître en 2025 », eia.gov Les incitations de la Loi sur la Réduction de l'Inflation abaissent le coût actualisé de l'énergie (LCOE) du solaire et de l'éolien à 25-35 USD/MWh, comprimant l'économie du gaz à cycle combiné. Le stockage par batteries est devenu le sous-segment à la croissance la plus rapide, les systèmes de stockage d'énergie par batterie (BESS) autonomes ayant atteint 8 GW en 2025, créant un besoin d'entrepreneurs maîtrisant la conformité NFPA 855. L'éolien offshore se développera après 2027 une fois que des navires conformes au Jones Act entreront en service, bien que les revenus à court terme restent modestes. Les niches géothermiques et SMR ajoutent de la diversité mais restent sous-dimensionnées avant 2030.

La production thermique représentait 15 % des dépenses de 2025 et progressera à seulement 1,2 % de CAGR car la conversion charbon-gaz a largement abouti, tandis que le nucléaire se situe à 4,2 % de part et repose principalement sur les démonstrations SMR et les prolongations de licences. Les entrepreneurs qui maîtrisent la construction nucléaire modulaire et les retrofits de turbines à gaz à haute température sont en mesure de capter une valeur incrémentale, mais contribueront à une fraction plus faible de la croissance globale de la part de marché de l'EPC de production d'électricité aux États-Unis.

Par Tranche de Capacité : Les Projets à l'Échelle des Services Publics Ancrent la Valeur, les Ressources Énergétiques Distribuées Mènent la Croissance

Les projets de plus de 500 MW contrôlaient 71,5 % des dépenses de 2025, représentant le plus grand bassin au sein de la taille du marché de l'EPC de production d'électricité aux États-Unis par tranche de capacité. Les coûts unitaires de 900-1 100 USD/kW et la simplification des permis FERC maintiennent leur avantage économique. La tranche 100-499 MW capte 18 % de part, au service des producteurs d'électricité indépendants de taille moyenne et des services publics municipaux. Les actifs distribués inférieurs à 100 MW représentent 10,5 % de la valeur de 2025, mais sont en passe d'afficher un CAGR de 5,3 %, le plus rapide parmi les tranches, car les fabricants et les opérateurs de centres de données couvrent le risque de congestion avec du solaire couplé au stockage sur site.

La Californie et le Texas mènent l'adoption des ressources énergétiques distribuées grâce à une tarification en fonction de l'heure d'utilisation qui récompense le dispatch derrière le compteur. Les entrepreneurs EPC monétisent des marges premium de 12-15 % en regroupant des garanties d'exploitation et de maintenance. L'amortissement accéléré en vertu de la Section 48 de la Loi sur la Réduction de l'Inflation améliore encore la trajectoire de croissance de ces projets plus petits au sein du marché de l'EPC de production d'électricité aux États-Unis.

Par Utilisateur Final : Les Services Publics Réglementés Maintiennent la Plus Grande Part et l'Élan de Croissance

Les services publics réglementés détenaient 63,1 % des dépenses de 2025 et devraient augmenter à un CAGR de 3,7 % jusqu'en 2031, préservant le plus grand segment de la part de marché de l'EPC de production d'électricité aux États-Unis. Les commissions d'État permettent la récupération des coûts plus un rendement autorisé, faisant des énergies renouvelables un moteur de bénéfices. Les producteurs d'électricité indépendants occupent une part de 22 % mais font face à une volatilité des prix marchands qui freine l'appétit pour les constructions longues, les orientant vers des centrales hybrides flexibles. L'énergie captive industrielle absorbe 9,5 % des dépenses, notamment dans les secteurs de la chimie, de l'acier et de la technologie, où les primes de fiabilité justifient les investissements en microréseaux. Les entités publiques représentent 5,4 %, utilisant souvent l'EPC clés en main pour simplifier les achats. La planification à long terme de l'Ordonnance FERC 1920 ajoute d'importants travaux de transmission pour toutes les catégories de services publics et renforce la profondeur de la demande sur l'ensemble du marché de l'EPC de production d'électricité aux États-Unis.

Analyse Géographique

Le Texas, la Californie et le Midwest ont généré environ 55-60 % des ajouts de capacité de 2025, ancrant le leadership régional au sein du marché de l'EPC électrique aux États-Unis. ERCOT a mis en service 8,5 GW, principalement dans l'Ouest du Texas et le Panhandle, où les corridors 345 kV transportent une capacité excédentaire. CAISO a ajouté 4,2 GW, mais l'écrêtement solaire pendant les journées de printemps a popularisé les centrales hybrides qui décalent l'énergie vers les pics du soir. MISO a livré 3,8 GW, bénéficiant des ressources éoliennes et des déclassements de centrales à charbon, même si des mises à niveau du réseau évaluées à 15-20 milliards USD restent essentielles.

PJM a enregistré 3,1 GW en 2025, avec l'éolien offshore atlantique en passe de croître à moyen terme une fois les contraintes de navires levées. Le Sud-Est a ajouté 2,7 GW, tirant parti de la disponibilité des terres et de batteries de 4-6 heures pour gérer l'intermittence. L'expansion de 1,9 GW du Pacifique Nord-Ouest tire parti de l'équilibrage hydraulique mais se heurte à de longues procédures NEPA qui prolongent les calendriers. Les coûts élevés des terrains ont limité le Nord-Est à 1,2 GW, mais les réformes de l'Ordonnance FERC 2023 promettent de débloquer 5-7 GW de projets retardés d'ici 2028.

Les coûts de main-d'œuvre et de matériaux varient fortement selon les régions. Le Texas et la Californie affichent des primes salariales de 15-20 %, pesant sur les marges, tandis que le Midwest bénéficie d'une main-d'œuvre moins chère et de solides filières d'apprentissage. L'investissement en transmission se concentre vers MISO et SPP, qui planifient 30 milliards USD de mises à niveau, tandis qu'ERCOT et CAISO nécessitent 20 milliards USD combinés. Ces disparités influencent les stratégies d'appel d'offres et les schémas d'allocation du capital sur le marché de l'EPC électrique aux États-Unis.

Paysage réglementaire

Les travaux liés à l'énergie fédérale et à la livraison de réseau sont façonnés par des actions de fiabilité, d'implantation et d'autorisation menées par la FERC, la NERC et le Département de l'Énergie des États-Unis (DOE). En mars 2026, la FERC a approuvé des normes de fiabilité NERC de protection des infrastructures critiques (CIP) mises à jour et des termes de glossaire associés traitant de la virtualisation, et elle a approuvé la norme de fiabilité CIP-003-11 pour les systèmes cybernétiques à faible impact du système électrique en vrac (BES). Les normes mises à jour sont entrées en vigueur en mai 2026, relevant le niveau de conformité exigé pour les propriétaires et les entrepreneurs livrant des périmètres de postes électriques, de systèmes de contrôle, de communications et de mise en service.

Pour le développement du transport, le DOE a créé le Programme coordonné d'autorisation et de permis interagences pour le transport (CITAP) en avril 2024 afin d'intégrer les examens environnementaux fédéraux et les processus d'autorisation pour certains projets de transport, et la FERC a mis en œuvre des amendements liés à l'Infrastructure Investment and Jobs Act (IIJA) pour l'implantation des lignes de transport, en vigueur depuis juillet 2024. Par ailleurs, en juin 2026, le DOE a supprimé et réservé des sections du 10 CFR Part 205 Subpart F relatives à l'autorisation d'exportation d'électricité, signalant la poursuite des efforts fédéraux visant à rationaliser les processus d'infrastructure énergétique qui affectent les calendriers, la documentation et la répartition des risques dans les modèles de livraison EPC et EPCM.

Paysage Concurrentiel

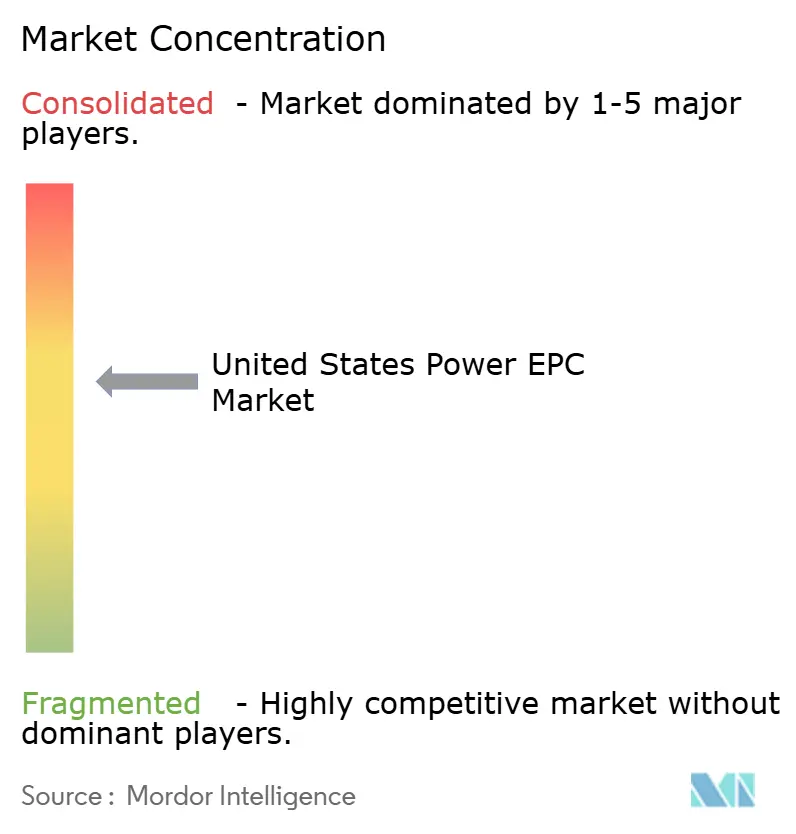

Les cinq plus grands entrepreneurs, Fluor, Bechtel, Kiewit, Black & Veatch et Burns & McDonnell, contrôlent collectivement 35-40 % du chiffre d'affaires, signifiant une concentration modérée sur le marché de l'EPC électrique aux États-Unis. L'échelle confère un pouvoir d'achat pour les équipements haute tension rares et la solidité du bilan pour absorber le risque à prix forfaitaire. Les spécialistes régionaux tels que Mortenson, Gemma et Zachry prospèrent sur les projets de 100-500 MW où la connaissance locale des permis et les réseaux de main-d'œuvre compensent des bilans plus modestes.

La préfabrication est un facteur de différenciation clé : l'installation de Kansas City de Burns & McDonnell et le déploiement de jumeaux numériques de Bechtel réduisent les heures d'ingénierie de 12 % et la main-d'œuvre sur le terrain de près d'un tiers. Les OEM d'équipements comme Siemens Energy et Mitsubishi Power empiètent avec des offres groupées de production et de services qui compriment les cycles d'approvisionnement et réduisent le périmètre EPC.

Les perturbateurs émergents comprennent les flottes de nivellement autonomes et les relevés par drone qui réduisent les coûts de terrassement de 10-15 %. Le chantier solaire de 300 MW en Arizona de Mortenson a été livré 90 jours avant le calendrier, soulignant comment les suiveurs modulaires et les faisceaux précâblés peuvent surpasser les constructions conventionnelles. Bien que les acteurs établis détiennent des avantages en matière d'approvisionnement et de cautionnement, des capacités de niche dans les microréseaux pour centres de données, le balance-of-plant hydrogène et l'installation éolienne offshore offrent des points d'entrée pour des concurrents agiles, préservant un marché de l'EPC électrique aux États-Unis dynamique mais modérément concentré.

Leaders du Secteur de l'EPC Électrique aux États-Unis

Fluor Corporation

Bechtel Corporation

Kiewit Corporation

Black & Veatch Holdings

Burns & McDonnell

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité se concentre là où les propriétaires réorientent leurs achats vers une livraison intégrée et à calendrier certain pour des périmètres importants et complexes, tout en recherchant une capacité d'exécution capable de composer avec les goulots d'étranglement des équipements et les contraintes d'interconnexion au réseau. En 2026, plusieurs attributions de contrats clés en main à prix forfaitaire (LSTK) dans des infrastructures énergétiques adjacentes ont renforcé l'appétit des entrepreneurs pour une livraison à périmètre fixe lorsque les contreparties peuvent soutenir des achats anticipés et des contrôles des risques, notamment l'accord LSTK EPC de Bechtel d'environ 4,69 milliards USD pour la Phase 1 du Stage V de Sabine Pass de Cheniere (Train 7 et unités associées) et le contrat LSTK EPC de Kiewit avec Glenfarne pour le projet de terminal GNL Texas LNG à Brownsville. Ces structures d'accord ont accru la demande de partenaires EPC disposant d'une capacité de préfabrication, de stratégies d'approvisionnement en contenu domestique alignées sur les incitations de l'IRA, et du bilan nécessaire pour supporter les dommages-intérêts forfaitaires et les engagements d'approvisionnement.

Un second axe majeur concerne la modernisation du réseau et le développement du transport liés à la croissance de la charge et aux exigences de fiabilité. Le projet de National Transmission Needs Study 2026 du DOE et le plan stratégique 2026 du Bureau de l'électricité du DOE formulent explicitement la nécessité d'adapter l'infrastructure à la nouvelle charge tout en améliorant la fiabilité, la sécurité et la résilience de la chaîne d'approvisionnement. Cela élargit le bassin adressable pour les lots EPC de transport et de postes électriques, ainsi que pour les programmes de mise à niveau regroupant protection et contrôle, communications et conformité en cybersécurité. La détermination présidentielle du 23 avril 2026 en vertu du Defense Production Act, axée sur l'expansion de la capacité de la chaîne d'approvisionnement pour les infrastructures et équipements de réseau, renforce la dynamique vers un approvisionnement localisé et une planification des équipements à long délai. Cette dynamique favorise les entreprises EPC capables de sécuriser tôt des créneaux pour transformateurs et appareillages de commutation et de gérer une mise en service échelonnée sur des programmes pluriannuels.

Développements récents du secteur

- Mai 2026 : Bechtel a obtenu un contrat EPC clé en main à prix forfaitaire pour la Phase 1 d'une extension de liquéfaction de Sabine Pass en Louisiane, incluant le Train 7 et les installations associées. Cette attribution transfère le risque d'interface et de calendrier à l'entrepreneur, renforçant une approche de livraison à périmètre fixe sur des mégaprojets énergétiques.

- Avril 2026 : Fluor a signé un contrat pour fournir des services de Front-End Loading Stage 2 pour le projet nucléaire avancé de X-energy sur le site UCC Seadrift Operations de Dow au Texas, prévu autour de plusieurs petits réacteurs modulaires. Cet engagement élargit le portefeuille de services nucléaires avancés de Fluor et illustre l'implication continue de l'EPC dans l'implantation et les solutions énergétiques intégrées au réseau.

- Juillet 2024 : Les amendements de la FERC mettant en œuvre les dispositions d'implantation du transport dans le cadre de l'Infrastructure Investment and Jobs Act sont entrés en vigueur, clarifiant certains aspects de l'autorisation fédérale pour les projets de grandes lignes et leurs postes électriques. Ce changement soutient un développement et une documentation plus structurés pour les EPC et aide à définir la stratégie d'appel d'offres et la planification des achats.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché EPC de l'énergie aux États-Unis est comptabilisé comme les revenus générés par les travaux d'ingénierie, d'approvisionnement et de construction livrés pour la production d'électricité ainsi que pour les actifs de transport et de distribution, y compris l'installation, les essais et la mise en service dans le cadre de l'exécution de projets clés en main.

Exclusions du périmètre : nous excluons les contrats d'exploitation et de maintenance courante uniquement, les ventes d'équipements pures sans périmètre de livraison EPC, et la main-d'œuvre interne du propriétaire qui n'est pas facturée en tant que revenu EPC.

Aperçu de la segmentation

- EPC de Production d'Électricité

- Par Technologie

- Thermique

- Nucléaire

- Énergies Renouvelables

- Par Tranche de Capacité

- Jusqu'à 100 MW (Ressources Énergétiques Distribuées, Microréseau)

- 100 à 499 MW

- Au-dessus de 500 MW

- Par Utilisateur Final

- Services Publics Réglementés

- Producteurs d'Électricité Indépendants

- Énergie Captive Industrielle

- Secteur Public et Entreprises Publiques

- Par Technologie

- EPC de Transport et Distribution d'Électricité (T&D)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir le contexte des projets et des dépenses, puis pour ancrer des hypothèses qui sont ensuite mises à l'épreuve lors des entretiens. Nous avons référencé des sources publiques telles que l'Energy Information Administration (EIA) des États-Unis pour les indicateurs de production et de développement du réseau, des documents de la FERC et de la NERC pour les signaux de planification du transport, ainsi que le Bureau of Labor Statistics (BLS) des États-Unis pour l'orientation des coûts et de la main-d'œuvre de construction. Pour les vérifications macroéconomiques et de l'environnement de construction, nous avons également utilisé des sources telles que les publications de dépenses de construction du US Census et les séries liées à l'inflation du BEA, qui nous ont permis de maintenir le modèle lié à des tendances observables.

Pour traduire ces signaux en bassins de valeur pertinents pour l'EPC, les dépôts d'entreprises, les présentations aux investisseurs et les communiqués de presse réputés ont été examinés pour suivre l'évolution du carnet de commandes, les structures contractuelles typiques et le calendrier de reconnaissance des revenus. Lorsqu'il était nécessaire de confirmer l'empreinte des entrepreneurs et les pipelines de projets à un niveau pratique, nous avons également utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, les brevets, et une base de données au niveau des expéditions d'import-export pour recouper certains signaux de flux d'équipements qui évoluent généralement avec l'exécution des projets. Les sources documentaires listées ici ne sont qu'illustratives, et de nombreux autres documents publics et points de données ont été utilisés pour la collecte, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la part de la valeur des projets typiquement capturée comme revenu EPC aux États-Unis, et sur la manière dont le mix contractuel évolue entre la production d'électricité et les travaux de transport et de distribution. Nous nous sommes entretenus avec un éventail d'entrepreneurs EPC, de spécialistes de l'ingénierie et des achats, d'équipes du côté des services publics et des développeurs, et de chefs de projet confrontés aux pipelines d'appels d'offres, à l'escalade des coûts et aux glissements de calendrier dans l'exécution quotidienne. Étant donné qu'il s'agit d'un marché exclusivement américain, les entretiens ont été équilibrés entre les principales régions de réseau et les poches de demande afin que les hypothèses ne soient pas surajustées à un seul État ou à un seul cycle technologique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 17 % | |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 31 % | |

| Petits acteurs : 19 % | Managers : 52 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une approche descendante où la demande de construction électrique est reconstituée à partir d'un pipeline américain d'ajouts de production et de signaux d'expansion du transport et de la distribution, qui sont ensuite convertis en dépenses adressables par l'EPC à l'aide de facteurs de part EPC typiques. Ces facteurs de part n'ont pas été considérés comme fixes, car ils évoluent avec l'emballage contractuel, les choix d'autoréalisation du propriétaire et le mix technologique. Par la suite, des approximations ascendantes sélectives ont été utilisées pour maintenir des totaux réalistes, principalement via une exposition aux revenus des entrepreneurs échantillonnés, un comportement de conversion du carnet de commandes, et de simples vérifications d'ASP par capacité lorsque des valeurs de projet publiques étaient disponibles.

Les principaux intrants du modèle comprenaient des indicateurs tels que la capacité de production prévue et en construction par technologie, l'orientation des investissements en lignes de transport et postes électriques, les cycles de guidance des capex des services publics, l'inflation des coûts de main-d'œuvre et de matériaux, et la durée moyenne des projets par type d'actif. Lorsque les intrants divergeaient, les hypothèses n'ont été ajustées qu'après que les retours d'entretiens ont expliqué l'écart en termes opérationnels simples, par exemple les retards d'autorisation ou les délais d'approvisionnement. Pour les prévisions, une analyse de scénarios a été utilisée autour du calendrier des investissements réseau motivés par la politique et de l'inflation des coûts, puis le scénario de base retenu a été aligné sur ce que les praticiens ont décrit comme la cadence d'attribution et d'exécution la plus probable.

Lorsque les vues ascendantes étaient incomplètes, les lacunes ont été traitées en extrapolant les observations échantillonnées au bassin de demande plus large, puis en vérifiant si le revenu implicite par unité de capacité ou par année de programme semblait cohérent avec les signaux documentaires et la réalité des entretiens.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs vérifications afin de minimiser les biais de source unique. Nous comparons les totaux du modèle à des indicateurs indépendants tels que les plans de capex pluriannuels des services publics, les récits sur le carnet de commandes des entrepreneurs, et l'orientation des grandes attributions de projets, puis nous examinons les valeurs aberrantes avant leur acceptation. Si une hypothèse clé crée un saut brutal d'une année à l'autre qui ne peut être expliqué par le calendrier des projets, cela déclenche une nouvelle vérification des intrants et, si nécessaire, un point de contact de suivi avec les répondants du secteur.

Avant validation finale, le travail est examiné par étapes afin que la logique, les calculs et les limites du périmètre restent cohérents de la définition à la prévision. Les rapports sont actualisés annuellement, et des ajustements intermédiaires sont apportés lorsque des événements importants se produisent, tels que des changements majeurs de politique, l'annulation de grands projets, ou des changements durables de l'inflation des coûts. Juste avant la livraison, nous effectuons une nouvelle passe de révision afin que les clients reçoivent la vue la plus à jour disponible au moment de la publication.

Taille du marché EPC de l'énergie aux États-Unis de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal d'observer des tailles de marché différentes pour l'EPC de l'énergie aux États-Unis, même lorsque le titre semble identique, car les éditeurs ne comptabilisent pas toujours la même limite contractuelle ni les mêmes segments de la chaîne de valeur de l'énergie. Les différences proviennent également de l'année choisie comme base, de la manière dont l'inflation est traitée dans les valeurs contractuelles, et du fait que les travaux de production seule sont ou non mélangés avec les programmes de transport et de distribution.

En suivant les étapes d'exécution des projets puis en actualisant les facteurs de capture des revenus EPC via des entretiens avec les entrepreneurs et les services publics, Mordor Intelligence maintient le comptage centré sur le périmètre EPC facturé à la fois pour la production et le transport et la distribution, plutôt que de mélanger des coûts adjacents du propriétaire ou des revenus liés uniquement aux équipements. Certaines estimations semblent se concentrer sur des tranches plus restreintes, comme l'EPC de production seule, ou supposent une conversion plus rapide des attributions sans vérifier le glissement de calendrier typique, ce qui peut faire baisser ou augmenter le chiffre selon le cycle.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 106,53 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 30,05 milliards USD (2025) | Cette estimation applique probablement une définition plus étroite qui s'apparente davantage à l'EPC de production et à certaines catégories sélectionnées, et elle pourrait ne pas inclure pleinement les revenus des programmes de transport et de distribution qui sont significatifs dans les dépenses du réseau américain. |

| Éditeur de recherche mondiale B | 20,36 milliards USD (2024) | L'année de base est antérieure et le périmètre peut être limité par la manière dont il traite l'EPC intégré par rapport aux infrastructures connexes, ce qui peut sous-estimer les lots clés en main plus importants lorsque les achats et la construction sont regroupés sur plusieurs types d'actifs. |

L'écart dans le tableau s'explique principalement par ce qui est inclus dans le périmètre EPC et par la part des travaux côté réseau capturée aux côtés de la production. Lorsque le périmètre est maintenu cohérent et que les hypothèses sont rattachées à une activité de projet observable et à une capture de revenus validée par entretiens, la taille de marché obtenue devient plus facile à retracer, à expliquer et à réutiliser pour la planification.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de l'EPC électrique aux États-Unis ?

La taille du marché de l'EPC électrique aux États-Unis a atteint 110,14 milliards USD en 2026 et devrait atteindre 126,76 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

L'EPC de production d'énergie renouvelable se développe à un CAGR de 5,8 %, le plus rapide parmi toutes les catégories technologiques.

Pourquoi les ressources énergétiques distribuées attirent-elles l'attention ?

Les projets inférieurs à 100 MW croissent à un CAGR de 5,3 % car les industriels et les opérateurs de centres de données valorisent la résilience et l'évitement des frais de congestion.

Quels risques les entrepreneurs EPC affrontent-ils en 2026 ?

Les pénuries de main-d'œuvre qualifiée, les délais de livraison de transformateurs de 28-36 mois et les primes de cautionnement plus élevées compriment les marges et prolongent les calendriers.

Quelle est la concentration de la concurrence entre entrepreneurs ?

Les cinq plus grandes entreprises détiennent environ 37 % du chiffre d'affaires, indiquant une concentration modérée et une place pour les spécialistes régionaux.

Quel rôle joue la Loi sur la Réduction de l'Inflation ?

Les crédits d'impôt de la Loi sur la Réduction de l'Inflation et les primes de contenu national accélèrent les délais des projets et favorisent les entrepreneurs disposant de chaînes d'approvisionnement américaines, ajoutant environ 0,9 point de pourcentage au CAGR prévu.

Dernière mise à jour de la page le: