Taille et part de marché des carreaux céramiques au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

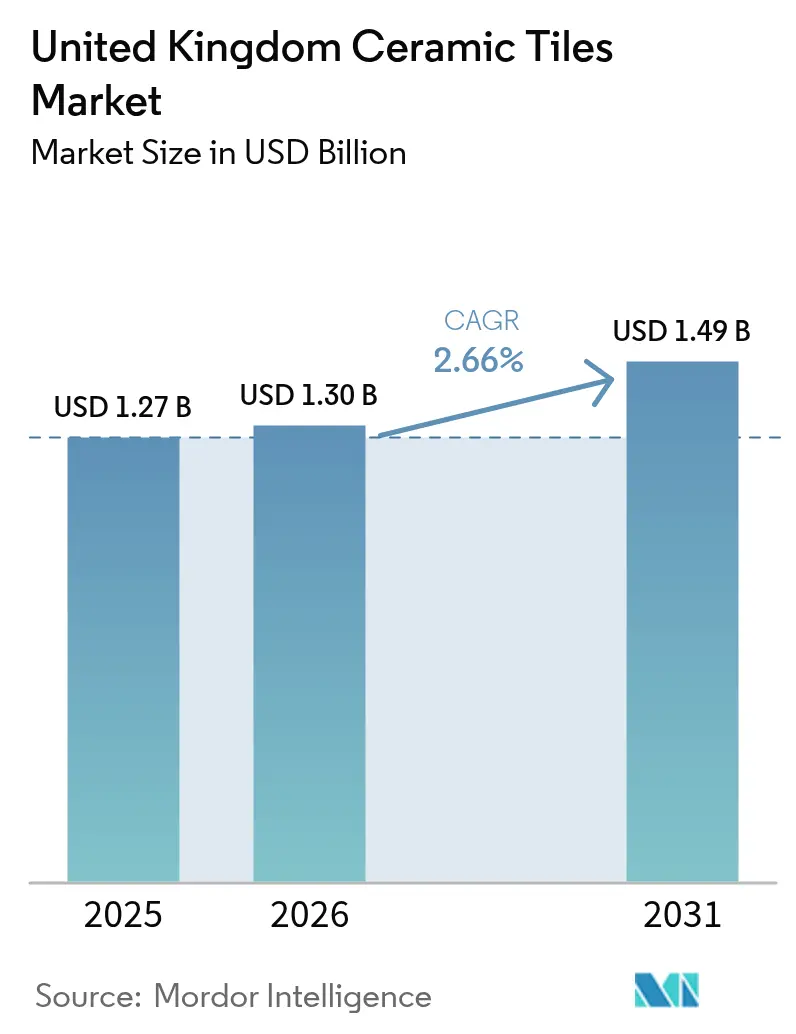

| Taille du marché de l'année de base (2025) | 1.27 Milliards de dollars |

| Taille du Marché (2026) | 1.3 Milliards de dollars |

| Taille du Marché (2031) | 1.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carreaux céramiques au Royaume-Uni par Mordor Intelligence

La taille du marché des carreaux céramiques au Royaume-Uni devrait croître de 1,27 milliard USD en 2025 à 1,3 milliard USD en 2026 et devrait atteindre 1,49 milliard USD d'ici 2031 à un TCAC de 2,66 % sur la période 2026-2031. L'activité soutenue de rénovation, la préférence croissante pour la porcelaine grand format dans les projets commerciaux de prestige et la demande croissante de revêtements de sol à haute efficacité énergétique compatibles avec le chauffage par le sol maintiennent la demande résiliente même si les indicateurs plus larges de la construction s'adoucissent. Les fabricants amortissent les contraintes liées aux prix de l'énergie en modernisant les fours et en adoptant l'impression numérique, ce qui raccourcit les cycles de conception et réduit les déchets. Les frictions à l'importation causées par les pénuries de chauffeurs de poids lourds incitent les distributeurs à constituer des stocks plus importants et à diversifier leurs approvisionnements, allongeant marginalement les délais de livraison mais préservant la continuité de l'approvisionnement[1] Source : Gouvernement du Royaume-Uni, "Mises à jour de la norme Future Homes et du document approuvé L," gov.uk. La concurrence des carreaux vinyle de luxe et des revêtements de sol en composite pierre-polymère intensifie la sensibilité aux prix dans le segment résidentiel, mais la durabilité de la céramique, son faible coût sur le cycle de vie et son alignement réglementaire maintiennent sa proposition de valeur.

Principaux enseignements du rapport

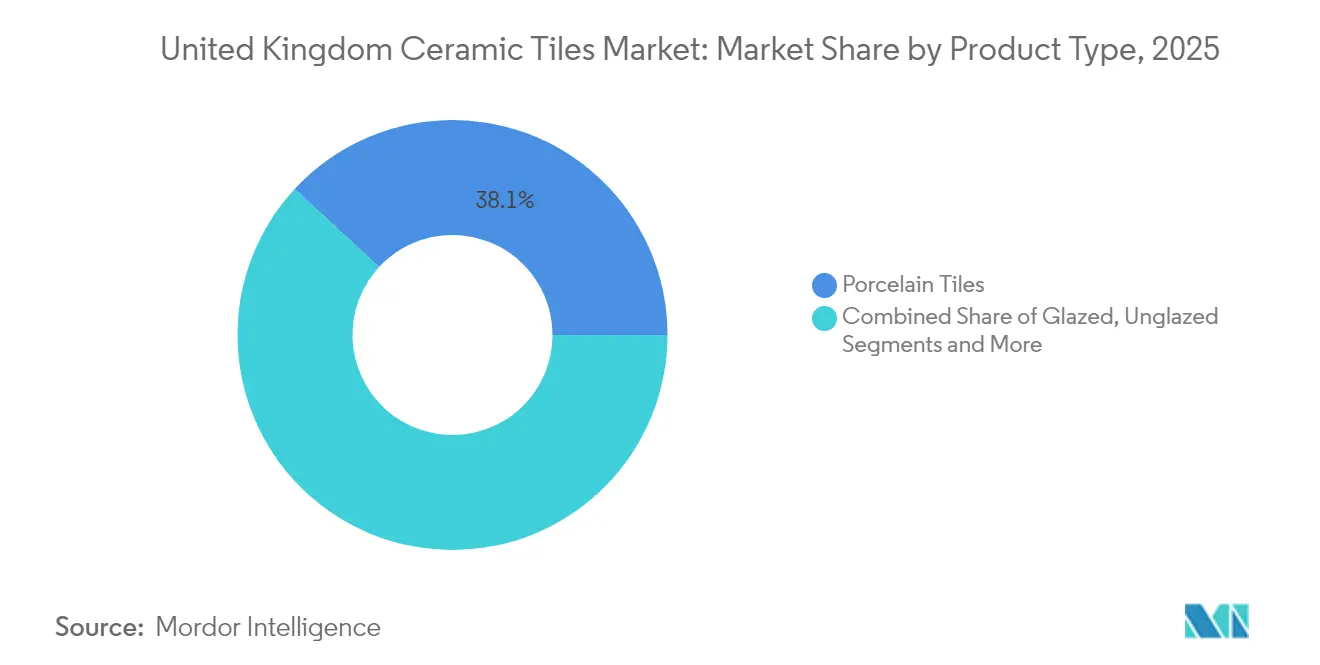

- Par type de produit, la porcelaine a dominé avec une part de marché de 38,12 % des carreaux céramiques au Royaume-Uni en 2025, tandis que les carreaux en mosaïque ont affiché le TCAC le plus rapide à 3,04 % jusqu'en 2031.

- Par application, les installations de revêtements de sol ont représenté 62,54 % de la taille du marché des carreaux céramiques au Royaume-Uni en 2025, et les applications murales devraient se développer à un TCAC de 2,94 % jusqu'en 2031.

- Par utilisateur final, les projets résidentiels ont représenté une part de 61,35 % de la taille du marché des carreaux céramiques au Royaume-Uni en 2025, les projets commerciaux enregistrant une perspective de TCAC de 2,39 % jusqu'en 2031.

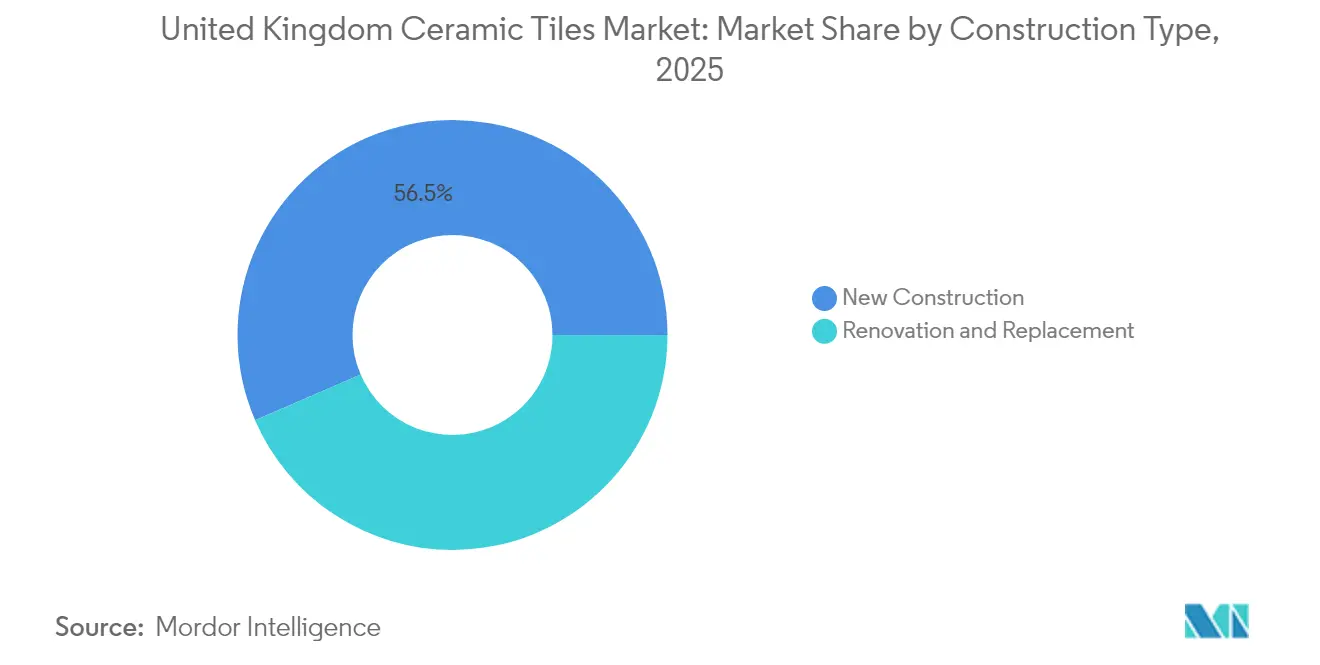

- Par type de construction, les nouvelles constructions ont représenté 56,48 % de l'activité du marché des carreaux céramiques au Royaume-Uni en 2025, tandis que la rénovation et le remplacement ont progressé à un TCAC de 3,12 % sur la période de prévision.

- Par canal de distribution, les magasins spécialisés en carreaux ont détenu une part de 39,85 % en 2025, et la vente au détail en ligne devrait s'accélérer à un TCAC de 4,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des carreaux céramiques au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'essor de l'amélioration de l'habitat post-pandémique soutient la demande de carreaux en commerce de détail | +0.8% | Angleterre et Pays de Galles comme cœur, avec des répercussions en Écosse | Moyen terme (2 à 4 ans) |

| Forte adoption des carreaux de porcelaine grand format pour les aménagements commerciaux haut de gamme | +0.6% | Zones métropolitaines d'Angleterre, centres urbains d'Écosse | Long terme (≥ 4 ans) |

| Dynamique nationale en faveur de carreaux compatibles avec le chauffage par le sol à haute efficacité énergétique | +0.4% | National, avec des gains précoces en Angleterre et en Écosse | Long terme (≥ 4 ans) |

| L'impression numérique à jet d'encre réduit le cycle de conception et les coûts pour les producteurs de niche | +0.3% | Pôles de fabrication en Angleterre, centres de production au Pays de Galles | Moyen terme (2 à 4 ans) |

| Croissance de la construction modulaire hors site utilisant des panneaux de carreaux légers | +0.2% | Corridors de construction en Angleterre et en Écosse | Long terme (≥ 4 ans) |

| Normes obligatoires de résistance au glissement dans les établissements de santé et les pôles de transport | +0.2% | National, concentré dans les réseaux de transport urbain | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'essor de l'amélioration de l'habitat post-pandémique soutient la demande de carreaux en commerce de détail

Les périodes prolongées de présence à domicile durant 2020-2022 ont recalibré les dépenses des ménages vers la rénovation, une tendance qui a perduré jusqu'en 2025 malgré l'incertitude macroéconomique. Les volumes du commerce de détail hors alimentation liés à l'amélioration de l'habitat ont augmenté de 1,9 % en glissement annuel fin 2024, et les détaillants en carreaux dotés de sites de commerce électronique améliorés ont capté une part disproportionnée de cette croissance. Les consommateurs accordent de plus en plus la priorité à des surfaces durables et faciles d'entretien qui ajoutent de la valeur à la revente, positionnant les carreaux céramiques devant les stratifiés de courte durée pour les rénovations de cuisines et de salles de bains[2]Source : Confédération britannique de la céramique, "Feuille de route du secteur céramique vers la neutralité carbone," britishceramicconfederation.org.uk. Les lignes à jet d'encre HD mises en service chez Johnson Tiles et British Ceramic Tile permettent des lancements rapides de collections imitant le marbre et le bois pour répondre aux thèmes d'intérieur sur mesure. Ces éléments combinés soutiennent une base de demande résidentielle stable qui amortit les fluctuations cycliques de l'activité de nouvelles constructions.

Forte adoption des carreaux de porcelaine grand format pour les aménagements commerciaux haut de gamme

Les rénovations commerciales phares, les aéroports et les enseignes de vente au détail premium prescrivent désormais couramment des panneaux de porcelaine de format 1 200 × 600 mm ou plus grand pour obtenir des effets monolithiques avec des charges d'entretien moindres. La réhabilitation de la gare de l'aéroport de Gatwick a démontré la capacité des carreaux grand format à absorber un passage continu tout en simplifiant les régimes de nettoyage, renforçant la confiance des architectes et des gestionnaires d'installations. Les hôtels rénovant leurs halls et leurs spas préfèrent de vastes dalles qui imitent la pierre naturelle tout en respectant les normes d'hygiène et de résistance au glissement sans traitement d'étanchéité. Les bords de coupe précis et les joints de grout minimes raccourcissent également les temps de pose sur les projets à forte valeur ajoutée où les fenêtres d'arrêt sont serrées. Alors que les propriétaires d'immobilier d'entreprise recherchent des intérieurs remarquables pour attirer les employés sur site, la demande de porcelaine haut de gamme devrait s'étendre bien dans la prochaine décennie.

Dynamique nationale en faveur de carreaux compatibles avec le chauffage par le sol à haute efficacité énergétique

La conductivité thermique élevée des carreaux céramiques permet un transfert de chaleur plus rapide que le vinyle ou le stratifié, améliorant la réactivité du système et réduisant les factures d'énergie jusqu'à 15 % dans des essais comparatifs. Les promoteurs d'appartements en build-to-rent à Manchester et Birmingham prescrivent des sols en porcelaine sur des serpentins hydroniques pour atteindre les classements EPC B sans compromettre la flexibilité de conception. La Confédération britannique de la céramique estime que l'alignement des installations de carreaux avec les pompes à chaleur basse température pourrait réduire les émissions de 120 000 tonnes de CO₂ par an d'ici 2030. En conséquence, la collaboration intersectorielle entre les fabricants de carreaux, les fournisseurs d'adhésifs et les entrepreneurs en CVC s'approfondit pour fournir des packages de revêtements de sol standardisés et garantis pour une adoption à grande échelle.

L'impression numérique à jet d'encre réduit le cycle de conception et les coûts pour les producteurs de niche

Les têtes à jet d'encre capables d'une résolution de 400 dpi reproduisent désormais les veinages et les textures précédemment réalisables uniquement par sérigraphie, réduisant les temps de configuration de quelques semaines à quelques heures et abaissant les tailles minimales de lots économiques. Les petits producteurs britanniques tirent parti de cette agilité pour servir des commandes boutique pour des rénovations hôtelières sans conserver de grands inventaires. Les logiciels de gestion des couleurs permettent en outre des ajustements tonaux rapides qui correspondent aux palettes des designers d'intérieur, améliorant la personnalisation perçue sans perturber le flux des processus. Les gains d'efficacité opérationnelle compensent en partie les factures d'énergie des fours plus élevées, préservant les marges et maintenant les volumes de production nationaux face à la concurrence des importations. Les avantages indirects de la technologie comprennent la réduction des déchets d'encre et la capacité d'incorporer des matières premières recyclées sans pénalités de variation de couleur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du gaz naturel entraînant une hausse des coûts de cuisson des fours | -0.9% | National, concentré dans les régions de fabrication | Court terme (≤ 2 ans) |

| Pénurie de chauffeurs de poids lourds perturbant les importations d'Espagne et d'Italie | -0.4% | Corridors d'importation en Angleterre et au Pays de Galles | Moyen terme (2 à 4 ans) |

| Concurrence des revêtements de sol alternatifs à noyau rigide de type carrelage vinyle de luxe et composite pierre-polymère | -0.3% | National, particulièrement dans le segment résidentiel | Long terme (≥ 4 ans) |

| Réserves limitées d'argile nationale limitant la montée en puissance de la production locale | -0.2% | Centres de production en Angleterre et au Pays de Galles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du gaz naturel entraînant une hausse des coûts de cuisson des fours

Les cours au comptant du gaz naturel ont plus que doublé entre fin 2021 et mi-2023, alourdissant les coûts de production des carreaux céramiques car la cuisson à 1 200 °C représente environ 35 % des charges d'exploitation des usines. La valeur ajoutée brute du secteur verre, céramique et pierre a par conséquent chuté de 46,5 % par rapport aux niveaux du premier trimestre 2021, érodant le fonds de roulement disponible pour les investissements de modernisation. Les producteurs pilotent des fours hybrides mélangeant du biométhane ou de l'hydrogène pour réduire la dépendance au gaz, mais le déploiement commercial reste entravé par les lacunes infrastructurelles et les obstacles au financement[3]Source : Conseil du borough de St Helens, "Démonstrateur de four à faible émission de carbone Glass Futures," sthelens.gov.uk. L'incertitude sur les coûts de l'énergie oriente certains acheteurs vers l'approvisionnement par importation, bien que les droits antidumping sur les carreaux chinois limitent les effets de substitution et maintiennent la pertinence de la capacité nationale. Une volatilité persistante pourrait retarder les investissements dans les presses de nouvelle génération, ralentissant l'innovation produit et tempérant marginalement la trajectoire du marché des carreaux céramiques au Royaume-Uni.

Pénurie de chauffeurs de poids lourds perturbant les importations d'Espagne et d'Italie

Les règles de délivrance de permis post-Brexit et les départs à la retraite liés à la pandémie ont laissé le Royaume-Uni en déficit d'environ 50 000 chauffeurs qualifiés fin 2024, allongeant les délais de livraison pour les palettes arrivant par Douvres et Felixstowe. Le transit moyen depuis Castellón, en Espagne — le plus grand centre de carreaux de l'UE — s'est allongé à 6,8 jours en 2024 contre 5,1 jours en 2019, contraignant les distributeurs à augmenter leurs stocks de sécurité. Les tarifs de fret au comptant ont grimpé de 14 % en glissement annuel, comprimant les marges des détaillants indépendants au pouvoir de fixation des prix limité. Certains grossistes ont opté pour l'expédition en vrac via Liverpool pour diversifier les risques, mais les contraintes de capacité portuaire limitent une montée en charge rapide. Le déficit de chauffeurs devrait s'atténuer progressivement à mesure que les subventions à l'apprentissage et les centres d'examen accélérés sont mis en place, mais les coûts logistiques structurels resteront vraisemblablement supérieurs aux normes d'avant 2020 à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les carreaux de porcelaine cimentent leur leadership premium

Les carreaux en porcelaine ont sécurisé 38,12 % de la part de marché des carreaux céramiques au Royaume-Uni en 2025 grâce à une absorption d'eau inférieure à 0,5 %, à la résistance au gel et à une haute résistance à la rupture qui conviennent à la fois aux façades extérieures et aux intérieurs à fort trafic. La taille du marché des carreaux céramiques au Royaume-Uni pour la porcelaine a atteint 484,1 millions USD en 2025 et devrait se développer à un TCAC de 2,78 % jusqu'en 2031, l'agrandissement des formats faisant progresser la valeur par mètre carré. Les carreaux en mosaïque, bien que ne représentant que 4,6 % du volume, affichent le TCAC le plus rapide à 3,04 % car les designers de salles de bains et de cuisines privilégient les murs d'accent personnalisés avec des mosaïques en verre recyclé qui satisfont aux exigences de durabilité. La céramique émaillée reste l'outil polyvalent pour le carrelage mural résidentiel, tandis que les variantes non émaillées dominent les sols à enjeux de sécurité critiques où les cotes de résistance au glissement selon la norme EN 16165 sont obligatoires dans les établissements de santé et les pôles de transport.

Les différentiels de demande reflètent les attentes en matière de maintenance et l'économie d'installation plutôt que le seul prix unitaire. L'avantage du coût sur le cycle de vie de la porcelaine par rapport au marbre naturel renforce son attrait auprès des propriétaires commerciaux qui amortissent les intérieurs sur de longs baux. Les importateurs de mosaïques s'appuient sur des commandes en juste-à-temps auprès de producteurs italiens ; cependant, les récents goulets d'étranglement logistiques suscitent un intérêt pour les mosaïques en verre de fabrication britannique qui réduisent les délais de livraison de 40 %. La consommation de carreaux muraux émaillés reste sensible aux cycles de mode, obligeant les fabricants à lancer des coloris saisonniers tous les six mois grâce à des lignes à jet d'encre agiles.

Par application : les installations de revêtements de sol dominent la demande axée sur la performance

Les revêtements de sol ont représenté 62,54 % de la part de marché des carreaux céramiques au Royaume-Uni en 2025 car les carreaux durent jusqu'à 20 ans de plus que le vinyle sous un trafic piétonnier comparable, réduisant les dépenses totales de gestion des installations. Le carrelage mural, bien que plus modeste à 408,6 millions USD, affiche un TCAC supérieur de 2,94 % en raison de l'expansion des espaces de vie ouverts qui utilisent des murs d'accent à des fins de zonage. Les applications de toiture représentent une niche spécialisée axée sur les carreaux en argile traditionnels pour les projets de restauration du patrimoine et d'architecture, bien que ce segment soit confronté à la pression des alternatives modernes de toiture. La domination du segment des sols reflète les avantages techniques des carreaux céramiques dans les applications commerciales, où les considérations de coût sur le cycle de vie favorisent les matériaux résistant à un usage intensif tout en maintenant leur attrait esthétique. Les applications de sols résidentiels bénéficient de la compatibilité des carreaux céramiques avec les systèmes de chauffage par le sol, s'alignant sur les tendances d'efficacité énergétique qui privilégient la conductivité thermique et les propriétés de rétention de la chaleur.

Dans le cadre des rénovations commerciales, les gestionnaires d'installations convertissent de plus en plus les halls moquettés en porcelaine grand format pour faciliter l'assainissement, une priorité mise en évidence pendant la pandémie. Les sols résidentiels bénéficient d'un élan supplémentaire grâce à l'essor du chauffage par le sol, où le transfert rapide de chaleur de la céramique améliore les indices de confort dans les évaluations EPC. La croissance des carreaux muraux est soutenue par des influenceurs numériques qui présentent des cabines de douche pleine hauteur revêtues de dalles imitant le marbre, stimulant les achats en magasin parmi les propriétaires millennials. Les innovations d'installation telles que les panneaux légers à dos en nid d'abeille réduisent les charges structurelles, étendant l'utilisation de la céramique aux rénovations auparavant dissuadées par les contraintes de poids.

Par utilisateur final : la rénovation résidentielle ancre la dynamique de croissance

Les clients résidentiels ont détenu une part de 61,35 % des transactions de 2025, la taille du marché des carreaux céramiques au Royaume-Uni pour les rénovations domestiques devant progresser à un TCAC de 3,01 % jusqu'en 2031. Les dispositions de travail à domicile ont redéfini les cuisines comme des espaces polyvalents, encourageant des sélections de revêtements de sol plus haut de gamme offrant à la fois esthétique et résilience face à une usure accrue. La demande commerciale, contribuant à hauteur de 38,65 %, se diversifie au-delà du commerce de détail vers les soins de santé, l'éducation et les infrastructures de transport, chacun régi par des normes techniques qui favorisent la céramique par rapport aux composites vinyliques. Les établissements de santé étendent les couloirs en porcelaine pour assurer la résistance chimique face à des régimes de nettoyage stricts, tandis que les universités rénovent de plus en plus les amphithéâtres avec des carreaux antidérapants pour se conformer aux mandats d'accessibilité.

Les attitudes des consommateurs dans le secteur résidentiel tendent vers des investissements qui valorisent les biens immobiliers dans un marché du logement en refroidissement, soutenant les dépenses pour des finitions durables malgré un crédit hypothécaire plus serré. Le soutien gouvernemental à la décarbonation des bâtiments publics canalise des subventions vers des packages de rénovation à base de céramique cohérents avec les trajectoires de neutralité carbone. Les gestionnaires d'installations déploient la céramique stratégiquement pour réduire la maintenance sur le cycle de vie, un impératif lorsque les budgets de gardiennage font face à une pression inflationniste sur la main-d'œuvre. Dans l'hôtellerie, la reprise des taux d'occupation relance les investissements en capital pour les rénovations des halls et des salles de bains où la porcelaine à effet marbre offre une perception de luxe sans les inconvénients des surfaces poreuses.

Par type de construction : la demande de rénovation dépasse la croissance des nouvelles constructions

La nouvelle construction a généré 56,48 % des placements de carreaux en 2025, mais la rénovation devrait enregistrer le TCAC le plus élevé à 3,12 % jusqu'en 2031, car le parc immobilier vieillissant du Royaume-Uni nécessite des mises à niveau. Les données gouvernementales montrent que plus de 3,8 millions de logements sont antérieurs à 1945, dont beaucoup font l'objet d'une modernisation par phases incluant des revêtements de sol à haute efficacité énergétique. Le recul des mises en chantier spéculatives durant 2023-2024 a orienté la capacité des installateurs vers les rénovations de salles de bains et de cuisines qui prescrivent généralement de la porcelaine milieu de gamme. Les propriétaires commerciaux entreprennent des rénovations de façades pour se conformer aux normes minimales d'efficacité énergétique, intégrant souvent des panneaux de bardage en porcelaine ventilée qui améliorent les performances thermiques.

Les campagnes de rénovation combinent fréquemment le remplacement des surfaces avec des retrofits de chauffage par le sol, multipliant les volumes de carreaux par projet par rapport aux mises à niveau purement cosmétiques. Les conversions de patrimoine font appel à des carreaux en argile faits à la main pour satisfaire les agents de conservation, pérennisant les lignes de production artisanales dans le Shropshire et le Devon. Les extensions modulaires hors site préfabriquées avec des panneaux de porcelaine légère raccourcissent les calendriers sur site, séduisant les parcelles en centre-ville soumises à des contraintes logistiques. Les subventions à l'efficacité énergétique telles que le programme de mise à niveau des chaudières (Boiler Upgrade Scheme) stimulent indirectement la demande car les occupants coordonnent souvent les mises à niveau de chauffage avec de nouveaux sols carrelés. La convergence des incitations à la durabilité et des changements démographiques vers le vieillissement sur place soutient des perspectives stables, portées par la rénovation, pour le marché des carreaux céramiques au Royaume-Uni.

Par canal de distribution : la transformation numérique redéfinit le mix des ventes

Les magasins spécialisés en carreaux et en pierres ont conservé une part de canal de 39,85 % en 2025 grâce aux conseils de conception en magasin et aux bibliothèques d'échantillons qui guident la sélection technique des produits. Les plateformes en ligne, bien que ne représentant que 12,05 % aujourd'hui, progressent à un TCAC de 4,07 % car les réseaux logistiques et les outils de visualisation en réalité augmentée comblent le fossé tactile dans les achats à distance. Les grandes surfaces d'amélioration de l'habitat telles que B&Q et Wickes servent les clients bricoleurs sensibles aux prix, mais elles intègrent également des fonctionnalités de click-and-collect qui combinent la commodité numérique avec la vérification physique. Les accords de vente directe aux entrepreneurs rationalisent les achats sur les grands chantiers commerciaux, avec des plateformes offrant des tarifs groupés incluant des adhésifs et des coulis livrés selon des calendriers synchronisés. Les showrooms comme Domus Clerkenwell fusionnent des présentoirs immersifs avec des configurateurs sur tablette, illustrant l'avenir omnicanal de la vente au détail de carreaux.

Les détaillants spécialisés défendent leurs marges en proposant des services de gestion de projet et des références d'installateurs accrédités, se différenciant des concurrents de commerce électronique pur axés sur les volumes. Les places de marché en ligne élargissent la portée géographique des marques boutique, exposant les consommateurs ruraux à la porcelaine italienne haut de gamme autrefois confinée aux showrooms londoniens. Les API intégrées de gestion des stocks permettent des vérifications de disponibilité en temps réel qui réduisent les abandons de panier dus au risque de rupture de stock. Les surcharges de fret liées aux pénuries de chauffeurs compromettent les promotions de livraison gratuite, incitant les plateformes à expérimenter des nœuds de micro-fulfillment près des centres urbains.

Analyse géographique

L'Angleterre a représenté 63,55 % du chiffre d'affaires de 2025, les conversions résidentielles à haute densité à Londres et les rénovations de sièges sociaux d'entreprises maintenant une absorption élevée de carreaux haut de gamme. Le leadership de la région sur le marché reflète sa concentration économique, les zones métropolitaines de Londres et environnantes générant une demande substantielle pour les projets de rénovation résidentielle et les installations commerciales. L'Écosse a affiché le TCAC régional le plus rapide à 3,45 %, propulsé par les achèvements de logements abordables dans le cadre de la stratégie Housing 2040 du gouvernement écossais, conjugués à l'initiative de Glasgow visant à rénover les bâtiments publics pour la conformité à la neutralité carbone. Le Pays de Galles, contribuant à une part de 6,86 %, s'appuie principalement sur les rénovations résidentielles à Cardiff et Swansea, modérées par un pipeline limité de grands projets commerciaux. L'Irlande du Nord reste la plus modeste avec une part de 3,76 %, contrainte par des revenus disponibles plus faibles et un sentiment d'investissement immobilier prudent.

Les cultures de construction régionales influencent le mix produit : les architectes londoniens prescrivent des dalles de porcelaine extra-grandes pour les halls emblématiques, tandis que les associations de logement d'Édimbourg privilégient la céramique émaillée rentable pour les couloirs d'appartements de hauteur moyenne. La base d'installateurs établie en Angleterre soutient les travaux de façades complexes, tandis que la croissance de l'Écosse est orientée vers le résidentiel neuf où les volumes de carreaux par unité sont plus faibles mais en hausse. Les disparités de coûts logistiques influencent les prix ; les carreaux débarqués à Felixstowe atteignent les entrepôts de Birmingham 8 % moins cher que les livraisons acheminées via Cairnryan vers le centre de l'Écosse. Les variables climatiques jouent également un rôle, la résistance au gel de la porcelaine étant un argument de vente dans les Highlands écossais, tandis que la céramique plus légère domine les intérieurs des immeubles de grande hauteur à Londres où les limites de charge s'appliquent. Dans toutes les nations, les financements gouvernementaux de rénovation s'alignent sur les échéances de décarbonation, ancrant un flux stable de demande jusqu'en 2030.

Les centres urbains dirigent les tendances de prescription qui se propagent vers l'extérieur ; le quartier Ancoats de Manchester a popularisé la porcelaine à effet béton désormais disponible à l'échelle nationale, et l'adoption de dalles inspirées du terrazzo dans le Merchant City de Glasgow influence les showrooms du nord de l'Angleterre. L'accent mis sur la rénovation en Angleterre soutient les producteurs artisanaux de carreaux en argile le long des poteries du Staffordshire, protégeant l'emploi régional et les savoir-faire patrimoniaux. La dynamique de construction dans le secteur public en Écosse intègre du grès antidérapant dans les pôles de transport intermodaux, soutenant les distributeurs locaux spécialisés dans les grades techniques. La croissance du tourisme au Pays de Galles alimente les rénovations hôtelières le long de la côte du Pembrokeshire, dont les exploitants privilégient la porcelaine facile à nettoyer pour résister à l'infiltration de sable. Le marché modeste mais stable d'Irlande du Nord repose sur des rénovations de logements sociaux subventionnés où l'ingénierie de la valeur détermine le choix des matériaux.

Paysage concurrentiel

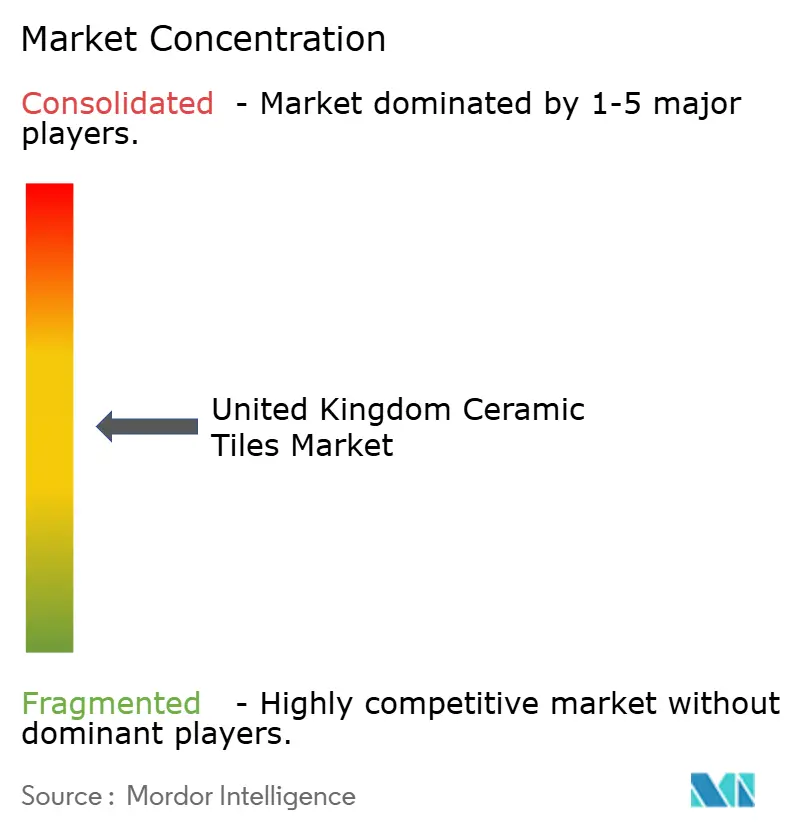

Le marché des carreaux céramiques au Royaume-Uni accueille un tableau modérément fragmenté où les cinq premiers acteurs détiennent une part de marché majeure en 2024. Porcelanosa, dont le siège est en Espagne, domine la visibilité de marque en ligne, convertissant l'audience numérique en trafic en showroom dans ses points de vente à Londres, Chelsea et Watford. RAK Ceramics capitalise sur un centre de distribution au Royaume-Uni dans le Northamptonshire garantissant une livraison en 48 heures de panneaux minces de 3 mm destinés aux rénovations de bureaux. Marazzi, détenu par Mohawk, exploite une logistique verticalement intégrée pour atténuer la volatilité du fret, tandis que Johnson Tiles utilise la flexibilité de la production nationale pour remporter des chantiers d'hôtellerie à délais courts. L'investissement de British Ceramic Tile dans des lignes à jet d'encre avancées la positionne pour fournir des collections de carreaux de crédence sur mesure aux grandes cuisinistes nationales, renforçant la part nationale face aux importations italiennes.

Les initiatives stratégiques se concentrent de plus en plus sur la durabilité : Mohawk pilote l'électrification des fours alimentés par des accords d'achat d'énergie renouvelable, et RAK Ceramics a annoncé une boucle d'eau recyclée réduisant la consommation de processus de 30 %. Les droits antidumping de 14 % à 70 % sur les carreaux chinois de petit format restent en vigueur jusqu'en 2026, accordant aux producteurs européens un parapluie tarifaire qui finance les investissements dans une fabrication à faible émission de carbone. Les entreprises se différencient par des services à valeur ajoutée tels que des bibliothèques de produits compatibles BIM qui accélèrent la prescription sur les projets gouvernementaux nécessitant des jumeaux numériques. La collaboration avec des spécialistes des adhésifs comme Mapei génère des garanties système prisées par les gestionnaires d'installations recherchant une responsabilité unique pour les ensembles carrelés. Le marketing numérique, en particulier les visualiseurs de pièces en réalité augmentée, est devenu un standard incontournable, Porcelanosa rapportant une augmentation de 37 % du taux de conversion parmi les utilisateurs engageant son visualiseur 3D avant les visites en showroom.

L'activité de fusions-acquisitions reste sélective ; les grands groupes lorgent les fabricants de mosaïques de niche pour capter les marges décoratives, tandis que les entreprises familiales de carreaux de toiture en argile attirent l'intérêt du capital-investissement en raison d'une demande stable de restauration. Les partenariats dans la chaîne d'approvisionnement s'étendent à la logistique, où des consortiums de fabricants co-chargent des remorques pour optimiser la capacité rare des poids lourds et réduire le coût par palette face aux pénuries de chauffeurs. Les pipelines d'innovation regorgent de technologies de glaçure photocatalytique réduisant les NOx qui promettent des avantages pour la qualité de l'air intérieur recherchés dans les rénovations de bureaux post-pandémiques. Des start-ups développant des caméras d'inspection des défauts pilotées par IA attirent des capitaux-risque, visant à améliorer le taux de rendement au premier passage et à réduire l'intensité énergétique par mètre carré utilisable. Dans l'ensemble, le théâtre concurrentiel équilibre les économies d'échelle avec l'agilité de conception, garantissant que les géants internationaux et les spécialistes locaux conservent des avantages concurrentiels bien définis jusqu'en 2030.

Leaders du secteur des carreaux céramiques au Royaume-Uni

Prism Johnson Ltd.

Porcelanosa Grupo

Ceramica Marazzi

CTD Tiles

Mohawk Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2024 : British Ceramic Tile a investi 1,3 million GBP (1,7 million USD) dans des équipements à jet d'encre HD pour accélérer les lancements de collections imitant le marbre et réduire le délai de mise sur le marché à quatre semaines.

- Février 2024 : British Ceramic Tile a investi 1,3 million GBP (1,7 million USD) dans des équipements à jet d'encre HD pour accélérer les lancements de collections imitant le marbre et réduire le délai de mise sur le marché à quatre semaines.

- Mars 2024 : Domus a ouvert un showroom immersif de 12 000 pi² à Clerkenwell intégrant des pods de visualisation en réalité virtuelle pour les architectes prescrivant des carreaux sur des projets commerciaux.

- Octobre 2024 : l'Autorité des recours commerciaux (Trade Remedies Authority) a maintenu les tarifs antidumping sur les carreaux céramiques chinois de format ≤ 3 600 cm², maintenant des taux compris entre 14 % et 70 % jusqu'en 2026.

Périmètre du rapport sur le marché des carreaux céramiques au Royaume-Uni

Les carreaux céramiques sont composés de sable, de produits naturels et d'argiles, et une fois moulés en une forme, ils sont cuits dans un four. Les carreaux céramiques sont durables, résistants à l'eau, à l'humidité et au feu, et sont moins coûteux que les autres produits de revêtement de sol. Le marché des carreaux céramiques au Royaume-Uni est segmenté par produit (émaillé, porcelaine, résistant aux rayures, autres produits), par application (carreaux de sol, carreaux muraux, autres applications), par type de construction (nouvelle construction, remplacement et rénovation) et par utilisateur final (résidentiel, commercial).

| Carreaux en porcelaine |

| Carreaux céramiques émaillés |

| Carreaux céramiques non émaillés |

| Carreaux en mosaïque |

| Autres (décoratifs, à motifs, faits à la main) |

| Sol |

| Mur |

| Toiture |

| Résidentiel | |

| Commercial | Hôtellerie (hôtels, centres de villégiature) |

| Espaces de vente au détail | |

| Bureaux et institutions | |

| Soins de santé | |

| Établissements d'enseignement | |

| Pôles de transport (aéroports, métro, terminaux de bus) | |

| Autres utilisateurs commerciaux |

| Nouvelle construction |

| Rénovation et remplacement |

| Magasins spécialisés en carreaux et en pierres |

| Magasins d'amélioration de l'habitat et de bricolage |

| Vente au détail en ligne |

| Vente directe aux entrepreneurs |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par type de produit | Carreaux en porcelaine | |

| Carreaux céramiques émaillés | ||

| Carreaux céramiques non émaillés | ||

| Carreaux en mosaïque | ||

| Autres (décoratifs, à motifs, faits à la main) | ||

| Par application | Sol | |

| Mur | ||

| Toiture | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie (hôtels, centres de villégiature) | |

| Espaces de vente au détail | ||

| Bureaux et institutions | ||

| Soins de santé | ||

| Établissements d'enseignement | ||

| Pôles de transport (aéroports, métro, terminaux de bus) | ||

| Autres utilisateurs commerciaux | ||

| Par type de construction | Nouvelle construction | |

| Rénovation et remplacement | ||

| Par canal de distribution | Magasins spécialisés en carreaux et en pierres | |

| Magasins d'amélioration de l'habitat et de bricolage | ||

| Vente au détail en ligne | ||

| Vente directe aux entrepreneurs | ||

| Par géographie | Angleterre | |

| Écosse | ||

| Pays de Galles | ||

| Irlande du Nord | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des carreaux céramiques au Royaume-Uni ?

Le marché est évalué à 1,3 milliard USD en 2026 et devrait croître jusqu'à 1,49 milliard USD d'ici 2031 à un TCAC de 2,66 %.

Quelle catégorie de produits domine les ventes sur le marché des carreaux céramiques au Royaume-Uni ?

Les carreaux en porcelaine dominent avec une part de 38,12 % en raison de leur faible absorption d'eau, de leur haute résistance et de leur polyvalence dans les projets résidentiels et commerciaux.

À quelle vitesse la vente au détail en ligne de carreaux céramiques se développe-t-elle au Royaume-Uni ?

Les ventes en commerce électronique progressent à un TCAC de 4,07 % grâce aux showrooms virtuels, aux outils de réalité augmentée et aux options de livraison plus rapides qui encouragent les achats à distance.

Pourquoi les carreaux céramiques sont-ils préférés pour les installations de chauffage par le sol ?

La conductivité thermique élevée et la durabilité des carreaux optimisent le transfert de chaleur, aidant les bâtiments à respecter des normes d'efficacité énergétique plus strictes en vertu du document approuvé L.

Quelle région du Royaume-Uni affiche la progression la plus rapide de la demande de carreaux céramiques ?

L'Écosse enregistre le TCAC le plus rapide à 3,45 %, portée par les dépenses d'infrastructure et les développements résidentiels à haute efficacité énergétique soutenus par les politiques du gouvernement décentralisé.

Dernière mise à jour de la page le: