Taille et part du marché des carreaux céramiques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

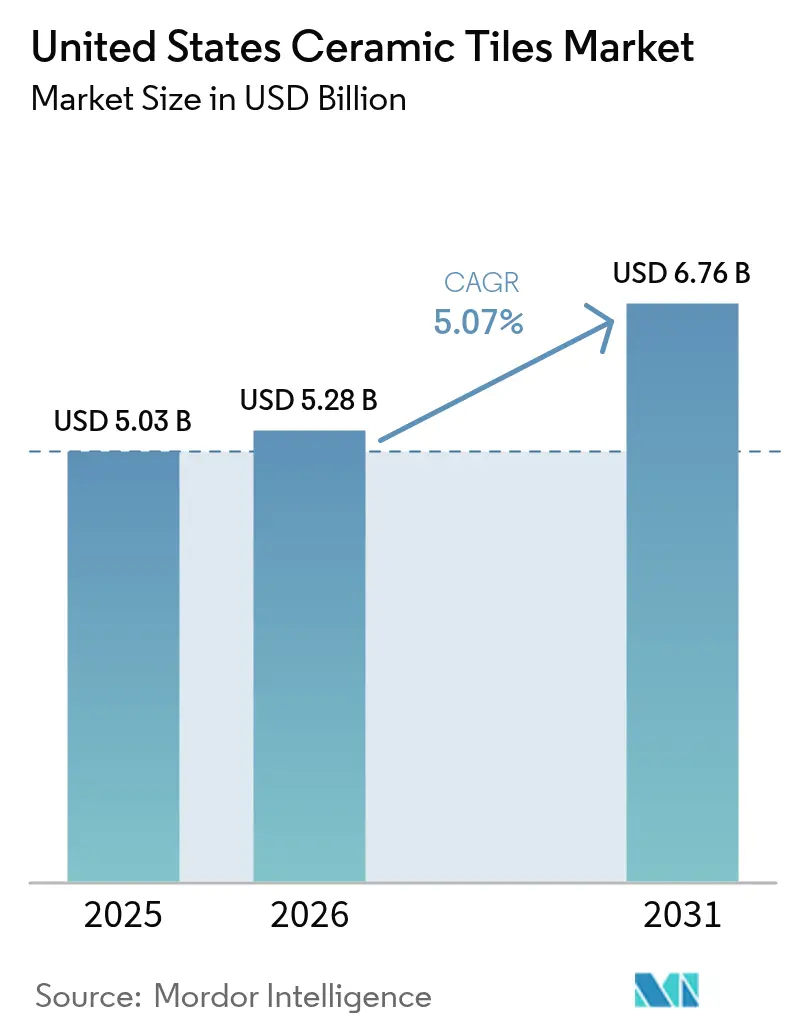

| Taille du marché de l'année de base (2025) | 5.03 Milliards de dollars |

| Taille du Marché (2026) | 5.28 Milliards de dollars |

| Taille du Marché (2031) | 6.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carreaux céramiques aux États-Unis par Mordor Intelligence

La taille du marché des carreaux céramiques aux États-Unis a atteint 5,03 milliards USD en 2025, est en bonne voie pour atteindre 5,28 milliards USD en 2026, et devrait croître jusqu'à 6,76 milliards USD d'ici 2031, enregistrant un CAGR de 5,07 % sur la période 2026-2031. En 2026, les carreaux en porcelaine devraient dominer la demande par type de produit, tandis que l'impression numérique améliore la qualité des designs, offrant une sélection plus large à des coûts réduits. La demande résidentielle reste soutenue en 2026, mais les secteurs commerciaux tels que l'hôtellerie, la santé et les transports progressent à un rythme plus rapide. Cette croissance est portée par l'adoption de surfaces sans COV et d'émaux antimicrobiens, qui s'alignent sur les normes de santé, de sécurité et de nettoyage mises en avant par les propriétaires d'établissements dans le contexte post-pandémique. Les producteurs nationaux bénéficient de mesures commerciales correctives qui déplacent les approvisionnements en provenance d'origines soumises à des droits élevés. Cependant, des défis tels que l'inflation énergétique et la pénurie de main-d'œuvre qualifiée modèrent les marges bénéficiaires et la capacité de production sur le marché américain des carreaux céramiques. Les activités de rénovation et de remplacement représentent 61,72 % de la part de marché, reflétant un parc immobilier vieillissant et des tendances soutenues en matière de réaménagement. L'enquête du quatrième trimestre 2025 de la National Association of Home Builders a identifié la rénovation des salles de bains comme le projet le plus courant, avec un score moyen de 4,1 sur 5,0[1]National Association of Home Builders, « Principaux projets de rénovation 2025 », NAHB, nahb.org . Par ailleurs, Realm Home prévoit que les dépenses totales de rénovation résidentielle aux États-Unis atteindront un record de 524 milliards USD début 2026.

Principaux enseignements du rapport

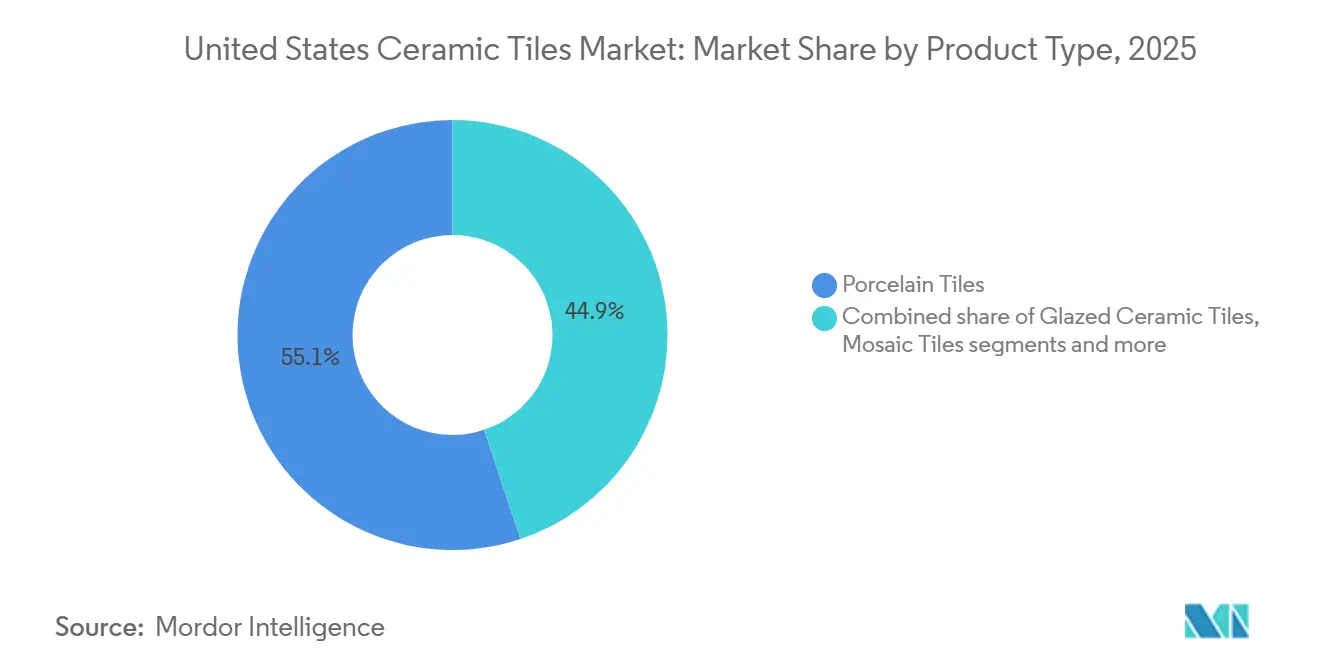

- Par type de produit, la porcelaine a dominé avec une part de marché de 55,12 % en 2025 et devrait progresser à un CAGR de 6,31 % jusqu'en 2031.

- Par application, les installations de sol représentaient une part de 68,05 % de la taille du marché des carreaux céramiques aux États-Unis en 2025, et les murs devraient progresser à un CAGR de 5,59 % jusqu'en 2031.

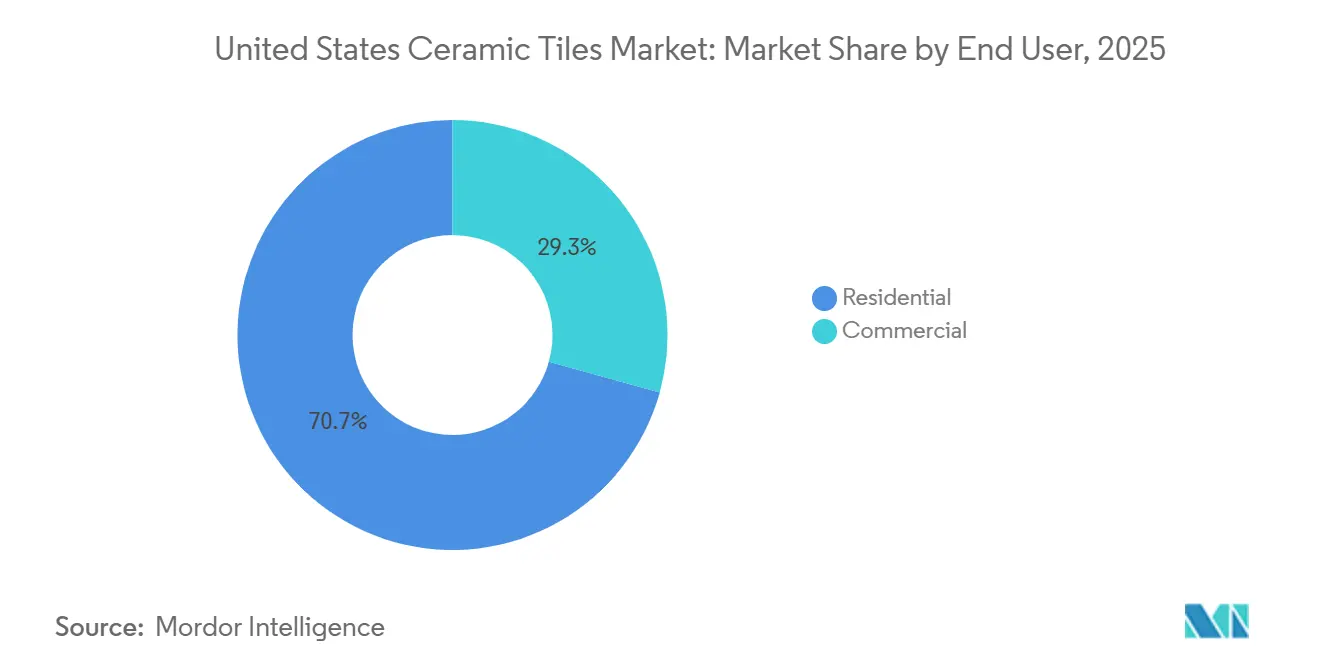

- Par utilisateur final, le résidentiel représentait 70,70 % de la demande de 2025, tandis que le commercial devrait enregistrer le CAGR le plus élevé à 5,81 % jusqu'en 2031.

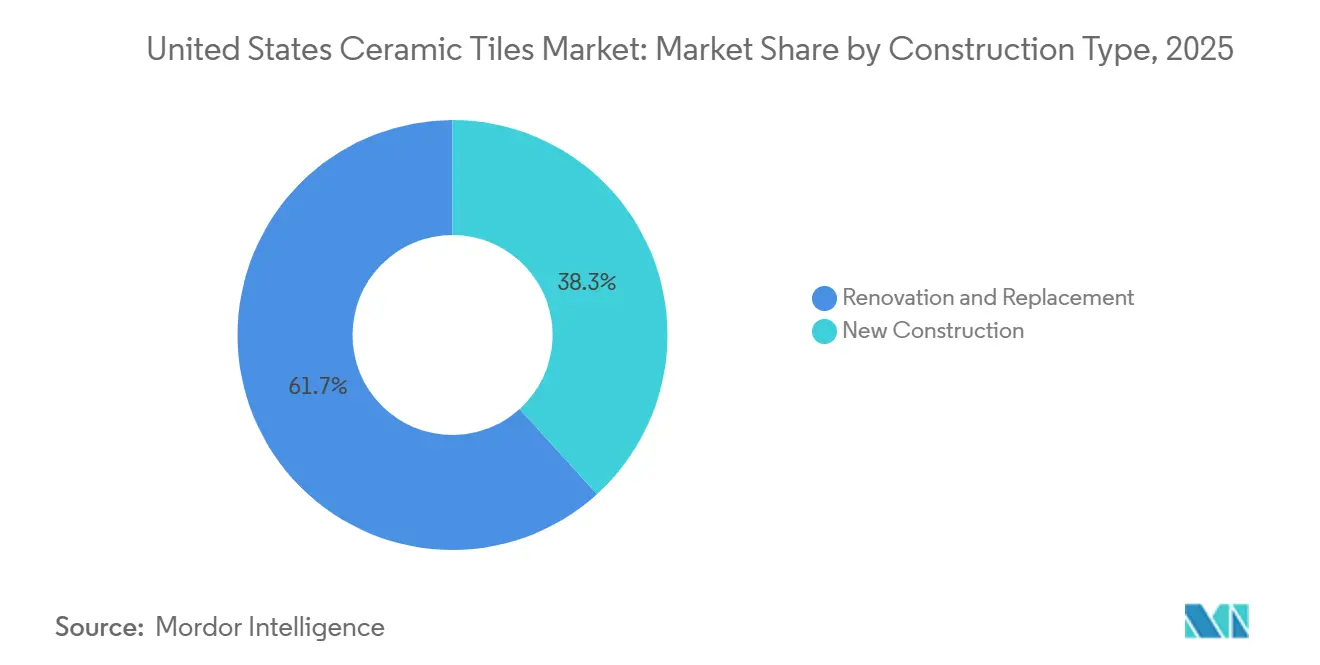

- Par type de construction, la rénovation et le remplacement représentaient 61,72 % de la taille du marché des carreaux céramiques aux États-Unis en 2025, tandis que la construction neuve devrait croître à un CAGR de 5,67 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés en carreaux et en pierre représentaient 42,10 % du chiffre d'affaires de 2025, et le commerce en ligne devrait connaître la croissance la plus rapide avec un CAGR de 6,18 % jusqu'en 2031.

- Par géographie, le Sud-Est représentait 28,85 % du chiffre d'affaires de 2025, tandis que l'Ouest devrait enregistrer le CAGR le plus rapide à 5,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des carreaux céramiques aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique de rénovation des cuisines et salles de bains | +1.5% | National, plus fort dans le Nord-Est et le Sud-Est, parc immobilier vieillissant | Moyen terme (2-4 ans) |

| Améliorations en matière de design et de technologie | +1.2% | National, adoption premium dans l'Ouest et le Nord-Est urbain | Court terme (≤ 2 ans) |

| Hygiène, résistance à l'humidité et durabilité dans les zones humides et à fort trafic | +0.9% | National, accentué dans les établissements de santé commerciaux et l'hôtellerie | Moyen terme (2-4 ans) |

| Alignement sur la durabilité avec les DPE et LEED v4.1 | +0.7% | National, porté par la Californie, l'Oregon et Washington | Long terme (≥ 4 ans) |

| Mesures commerciales soutenant l'approvisionnement national et de proximité | +0.6% | National, production concentrée dans le Tennessee et l'Alabama | Moyen terme (2-4 ans) |

| La reconstruction après les catastrophes climatiques favorise les finitions résistantes | +0.4% | Côtes du Sud-Est, zones d'incendies de forêt du Sud-Ouest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dynamique de rénovation des cuisines et salles de bains

La rénovation des salles de bains et des cuisines s'est classée comme les deux projets résidentiels les plus fréquents, les données de la NAHB montrant que les travaux de salle de bains ont obtenu un score de 4,1 et les travaux de cuisine 3,9 sur une échelle de 5,0 au quatrième trimestre 2025, ce qui a signalé une intention généralisée et de solides pipelines de projets pour les sélections de carreaux en 2026. Les budgets intermédiaires privilégient souvent la céramique émaillée pour les améliorations visuelles et la longue durée de vie, tandis que les rénovations haut de gamme se tournent vers de grandes dalles en porcelaine qui offrent une continuité semblable à la pierre avec un entretien réduit. La résistance à l'humidité de la céramique et sa longue durée de vie dans les zones humides protègent la valeur de revente dans les métropoles à forte humidité et côtières où les acheteurs valorisent des surfaces durables et faciles à désinfecter. Alors que les dépenses de rénovation restent élevées, les distributeurs et les détaillants spécialisés bénéficient de cycles de remplacement réguliers qui réduisent la dépendance à la construction de nouvelles maisons. La prévision de dépenses de rénovation de 524 milliards USD pour début 2026 signale des cycles de remplacement soutenus même si les mises en chantier de nouvelles constructions plafonnent, réduisant le risque de volume pour les distributeurs de carreaux et les détaillants spécialisés[2]Realm Home. Tendances de rénovation résidentielle 2026 : ce que 2025 nous a appris et ce qui nous attend,

Realm Home, realmhome.com.

Améliorations en matière de design et de technologie

Les systèmes à jet d'encre numérique offrent désormais des visuels bois, marbre et béton avec une haute fidélité, ce qui comprime les cycles de conception et encourage des actualisations annuelles plutôt que bisannuelles dans de nombreux assortiments aux États-Unis. Les grands formats de carreaux, avec des formats 60x120 cm en standard et des formats 40x80 cm et 80x80 cm en émergence, réduisent la densité des joints de coulis, accélèrent la pose et amplifient la continuité semblable à une dalle prisée dans les schémas de design minimaliste et de transition[3]MSI Surfaces, « Porcelaine texturée pour murs et sols », MSI Surfaces, msisurfaces.com . L'innovation tactile élève le plafond du réalisme visuel, avec le RevealSync3D de Daltile et le TileTouch de MSI qui synchronisent la texture et les graphismes pour réduire le décalage entre ce que les utilisateurs voient et ce qu'ils ressentent. Ces avancées renforcent le leadership national en matière de design et rendent plus difficile la concurrence des importations de produits de base sur l'aspect et la sensation à des prix similaires. En 2026, le marché américain des carreaux céramiques bénéficie d'une marchandisation en showroom avec moins de références mais une gamme plus large, associée à des outils de visualisation pour aider les acheteurs à faire leurs choix plus rapidement. L'investissement continu dans les presses et les technologies de surface maintient un écart de qualité qui soutient un mix premium tout en gardant la céramique émaillée de gamme intermédiaire pertinente pour les rénovations sensibles aux prix.

Hygiène, résistance à l'humidité et durabilité dans les zones humides et à fort trafic

Les rénovations d'entreprises et d'institutions maintiennent une préférence pour les surfaces dures et à faible porosité qui tolèrent un nettoyage fréquent sans se dégrader, ce qui renforce le rôle de la céramique dans les établissements de santé, l'éducation et les hubs de transport qui nécessitent une haute résistance à l'abrasion et une stabilité des couleurs. La céramique n'émet aucun COV au niveau du produit, favorise des environnements intérieurs plus sains lorsqu'elle est associée à des joints et des adhésifs conformes, et s'aligne sur les normes de conception qui privilégient les matériaux à faibles émissions. Dans les couloirs à fort trafic et les zones humides, l'absorption d'eau ≤ 0,5 % de la porcelaine répond aux exigences de performance ASTM C373 et conserve ses fonctions malgré une exposition répétée aux agents de nettoyage. Les propriétaires d'établissements évaluent également le coût total de maintenance sur une décennie et signalent des besoins en main-d'œuvre de nettoyage inférieurs avec la céramique par rapport aux options de revêtement souple, ce qui renforce l'argument de la valeur sur le cycle de vie dans les budgets axés sur les opérations. Les prescripteurs commerciaux recherchent également une résistance au glissement et des performances à l'abrasion prévisibles, faisant des indices DCOF et PEI une partie des soumissions et processus d'approbation de routine selon les normes ANSI A137.1 et connexes. Ces attributs maintiennent la céramique au cœur des critères de conception résiliente où l'hygiène, la gestion de l'humidité et la documentation de sécurité sont des prérequis à l'approvisionnement.

Alignement sur la durabilité (DPE, voies de crédit LEED v4.1)

L'ensemble du portefeuille de porcelaine fabriquée aux États-Unis de Crossville est certifié Green Squared (ANSI A138.1), permettant la divulgation automatique des ingrédients des matériaux LEED v4.1 et les crédits de matériaux régionaux pour les projets situés dans un rayon de 160 km de la production dans le Tennessee[4]Crossville Inc., « Certification Green Squared et documentation LEED », Crossville Inc., crossvilleinc.com. Crossville maintient la certification Green Squared sur l'ensemble de son portefeuille de porcelaine aux États-Unis, fournissant un cadre reconnu pour une fabrication responsable ainsi que des DPE documentés que les équipes d'approvisionnement peuvent auditer. Florim États-Unis a renforcé sa différenciation en introduisant des collections de carreaux neutres en carbone et en obtenant la certification B Corp en 2025, ce qui a positionné l'entreprise pour concourir aux appels d'offres axés sur les critères ESG dans l'hôtellerie et la santé. Les stratégies de contenu recyclé, les modernisations d'usines et les programmes de crédit énergétique réduisent ensemble le profil de carbone incorporé sans sacrifier la durabilité ou la facilité de nettoyage que les exploitants de bâtiments exigent. À mesure que les codes et les normes des propriétaires évoluent vers 2026, le marché américain des carreaux céramiques voit davantage de documents d'appel d'offres faisant référence aux DPE, aux validations tierces et à l'éligibilité Green Squared comme conditions minimales dans les appels d'offres publics et privés. Ces attributs documentés réduisent les frictions lors des soumissions et aident les marques nationales à répondre aux préférences en matière de matériaux régionaux, le cas échéant.

Analyse de l'impact des freins*

| Frein | Pertinence géographique | Horizon temporel de l'impact | |

|---|---|---|---|

| Déplacement concurrentiel par les revêtements de sol résilients dans les segments de rénovation et de logements collectifs | -0.8% | National, aigu dans les logements collectifs et la rénovation à petit budget dans le Sud-Est | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée et hausse des taux de main-d'œuvre à la pose | -0.6% | National, sévère dans les marchés à hauts salaires du Nord-Est urbain et de l'Ouest | Long terme (≥ 4 ans) |

| Coûts de conformité liés à la poussière de silice et contraintes sur les pratiques de travail | -0.3% | National, élevé dans le Nord-Est et l'Ouest à forte densité d'entrepreneurs | Moyen terme (2-4 ans) |

| Forte exposition aux importations et risques logistiques et de congestion portuaire | -0.4% | National, concentré dans les ports d'entrée côtiers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déplacement concurrentiel par les revêtements de sol résilients (LVT, SPC, bois ingéniéré) dans les segments de rénovation et de logements collectifs

Les catégories résilientes telles que le LVT et le SPC sont concurrentielles sur le coût installé plus faible et un débit plus rapide, ce qui rend ces options attractives dans les rénovations axées sur la valeur et les projets de rotation de logements collectifs où le délai de mise en location est critique. Les constructeurs choisissent souvent les revêtements résilients lorsqu'ils recherchent moins de préparation du substrat par rapport aux installations de carreaux qui peuvent nécessiter une sous-couche et un nivellement dans les bâtiments anciens. La réplication des styles s'est améliorée dans les formats résilients, mais la céramique conserve un avantage en termes de résistance aux rayures, de stabilité aux UV et de longue durée de vie qui compte davantage dans les zones à fort trafic et les espaces résidentiels haut de gamme. La pression de déplacement est la plus visible là où le premier coût domine le processus de décision, tandis que les projets qui pondèrent les coûts du cycle de vie et les profils d'hygiène ont tendance à maintenir la céramique dans leur périmètre. Les grandes dalles en porcelaine et les panneaux minces aident la céramique à être compétitive en réduisant les heures de main-d'œuvre et les joints de coulis, réduisant l'écart de vitesse d'installation sur les substrats appropriés. En 2026, le marché américain des carreaux céramiques continue de faire face à cette dynamique concurrentielle, de sorte que les marques mettent l'accent sur la valeur du cycle de vie, la qualité de l'air intérieur et la durabilité pour défendre leur part dans les listes d'appels d'offres multi-matériaux.

La pénurie de main-d'œuvre qualifiée et la hausse des taux de main-d'œuvre à la pose contraignent le débit des projets et l'accessibilité financière

Les poseurs dotés de compétences avancées en pose de carreaux restent en nombre insuffisant, les départs à la retraite dépassant les achèvements d'apprentissage, et cette pénurie maintient une pression salariale dans de nombreux marchés urbains. Les entrepreneurs signalent des calendriers serrés et une capacité d'équipe limitée, ce qui contraint le nombre de chantiers de carrelage simultanés qu'ils peuvent encadrer pendant les mois de pointe. Les tendances des salaires horaires et les primes d'heures supplémentaires augmentent les coûts installés, ce qui affaiblit l'argument de valeur de la céramique dans certaines rénovations à budget contraint où une solution résiliente plus simple peut être posée soi-même. Les gestionnaires de programmes de logements collectifs et commerciaux réagissent en standardisant les formats et les agencements qui accélèrent la couverture, tout en déplaçant certains projets vers des matériaux nécessitant moins de compétences spécialisées. Le marché américain des carreaux céramiques s'adapte en promouvant des options modulaires en grand format et des outils de chantier qui compriment les temps de mise en page et de découpe sans compromettre la qualité de finition. Même avec ces améliorations de flux de travail, la disponibilité de la main-d'œuvre reste un frein structurel sur le débit et l'accessibilité financière en 2026, en particulier dans les métropoles côtières à hauts salaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la porcelaine s'étend à toutes les applications

Les carreaux en porcelaine représentaient 55,12 % de la part du marché américain des carreaux céramiques en 2025 et devraient croître à un CAGR de 6,31 % jusqu'en 2031. Les applications extérieures bénéficient de pavés de 2 cm qui offrent une résistance au glissement et une stabilité thermique, tandis que les panneaux ultra-minces de 6 mm simplifient les recouvrements dans les travaux de rénovation et réduisent au minimum la démolition et l'élimination des déchets. Les fabricants déploient des presses de nouvelle génération pour produire de grandes dalles avec un veinagecohérent et un gauchissement minimal, ce qui étend la portée de la porcelaine dans les halls commerciaux et les maisons à plan ouvert. L'expansion du portefeuille de Daltile en grands formats et surfaces texturées illustre comment les graphismes synchronisés et le relief peuvent améliorer la valeur perçue de la porcelaine dans les projets haut de gamme. La céramique émaillée reste importante pour les murs décoratifs et les intérieurs à trafic modéré où les graphismes riches comptent le plus et où les budgets favorisent des profils de performance moins exigeants. Les options non émaillées maintiennent une présence de niche dans les emplacements extérieurs et industriels à risque élevé de glissement où la performance de friction est une exigence fondamentale, bien que le scellement périodique et l'entretien puissent augmenter les coûts de possession au fil du temps. Les mosaïques connaissent un regain d'intérêt dans les crédences et les zones d'accent, les fabricants découpant des motifs personnalisés à partir de panneaux plus grands pour offrir des designs sur mesure à grande échelle. Les carreaux décoratifs et artisanaux restent un segment premium protégé, avec des finitions artisanales et une production en petites séries qui séduisent les acheteurs de restauration et de luxe qui privilégient l'unicité à la rapidité.

L'argument de performance de la porcelaine résonne à mesure que les périmètres des projets s'élargissent aux espaces de vie extérieurs, aux couloirs d'hôtellerie et aux espaces de santé qui exigent une durabilité face à des exigences de nettoyage intensives. Les avancées matérielles soutiennent également le secteur américain des carreaux céramiques, les usines nationales intégrant des technologies qui améliorent la résistance et le réalisme des surfaces. Le développement continu de produits en panneaux minces aide les poseurs à réduire les heures de main-d'œuvre et les joints de coulis, soutenant une voie plus fluide vers l'acceptation des projets dans les chantiers soumis à des contraintes de temps. À mesure que les rénovateurs et les fabricants adoptent les formats de dalles, l'ensemble concurrentiel de la porcelaine se déplace plus nettement vers la pierre naturelle et les surfaces ingéniérées plutôt que vers les revêtements de sol résilients. En 2026, les stratégies marketing et de showroom se concentrent sur des gammes moins nombreuses mais plus performantes qui couvrent les besoins résidentiels, commerciaux, intérieurs et extérieurs avec des systèmes de couleurs cohérents. Cette approche aide les acheteurs à naviguer dans les choix sans sacrifier l'étendue du design, et elle renforce le leadership de la porcelaine dans la demande par type de produit sur le marché américain des carreaux céramiques.

Par application : les installations de sol sont en tête, tandis que les segments mur tirent parti de l'impression numérique

Les applications de sol représentaient 68,05 % de la part du marché américain des carreaux céramiques en 2025, avec des spécifications soutenues par des objectifs de résistance à l'abrasion PEI 4 à 5 et des performances DCOF stables selon la norme ANSI A137.1, tandis que les segments mur devraient s'accélérer à un CAGR de 5,59 % jusqu'en 2031 grâce à des visuels photoréalistes qui se substituent à la pierre dans les installations verticales. Les grands formats de carreaux réduisent le nombre de joints de coulis, améliorent l'esthétique et raccourcissent les délais de pose dans les espaces de vie, les cuisines et les zones de circulation commerciale. Les programmes mur exploitent des panneaux minces et légers qui réduisent la charge structurelle et accélèrent l'application pour les murs décoratifs, les parois de douche et les halls d'entrée. L'impression numérique continue d'élargir les palettes de design avec des aspects marbre, terrazzo, béton et bois, permettant des associations sol-mur cohérentes. Les sols extérieurs, les piscines et les terrasses bénéficient de pavés en porcelaine de 2 cm, qui offrent une stabilité thermique et une résistance au glissement dans les climats aux extrêmes de chaleur. La toiture reste une application de niche dans certains styles architecturaux où la résistance au feu et la durée de vie sont des priorités, bien que les systèmes concurrents gagnent des parts sur le poids et le coût installé.

Dans les douches et les crédences, les grands formats minimisent les points potentiels d'infiltration d'eau et réduisent l'entretien en limitant l'exposition au coulis. Les technologies de surface tridimensionnelles permettent aux designers d'introduire une profondeur tactile sur les murs tout en maintenant la facilité de nettoyage, augmentant la valeur perçue des carreaux muraux haut de gamme dans les projets commerciaux et résidentiels. Dans les bureaux, l'éducation et la santé, les surfaces verticales qui respectent des protocoles de nettoyage stricts peuvent soutenir les stratégies d'hygiène globales et résister à la décoloration lors de la désinfection de routine. Le développement de produits continue de réduire l'écart entre les capacités des carreaux muraux et de sol grâce à des systèmes assortis en couleur qui permettent un langage de design cohérent entre les zones. Il en résulte une croissance régulière de la demande de murs, qui diversifie le mix de projets au-delà des sols et soutient une valeur incrémentale par projet pour le marché américain des carreaux céramiques.

Par type de construction : la rénovation domine tandis que la construction neuve prend de l'élan

La rénovation et le remplacement ont capté 61,72 % de la taille du marché américain des carreaux céramiques en 2025, reflétant un parc immobilier vieillissant où les salles de bains et les cuisines sont des priorités de mise à niveau récurrentes pour les propriétaires. Les panneaux en porcelaine mince permettent des recouvrements directs sur des substrats appropriés, ce qui aide à contrôler les coûts de démolition, de poussière et d'élimination et accélère les délais de chantier. Dans les régions à forte humidité, la céramique devient le choix par défaut dans les douches et les pièces humides lorsque les budgets permettent une solution à longue durée de vie. Les propriétaires qui équilibrent coût et performance échelonnent souvent les projets, et les gammes de carreaux s'adaptent à ces plans, les détaillants spécialisés aidant à aligner les sélections sur le périmètre et le budget. Le travail est régulier et peut être planifié tout au long de l'année, ce qui réduit la saisonnalité dans les pipelines des entrepreneurs et maintient l'engagement des distributeurs de carreaux avec les rénovateurs locaux.

La construction neuve représente 38,28 % en 2025 et devrait croître à un CAGR de 5,67 % jusqu'en 2031, soutenue par la formation de ménages et les tendances de migration de population dans la Sun Belt, où les constructeurs privilégient la céramique dans les zones humides pour réduire les rappels futurs. Les programmes de reconstruction après des événements climatiques ajoutent une couche de demande pour les intérieurs résilients où la résistance à l'humidité et la nature non combustible de la céramique sont utiles. Les constructeurs recherchent également des efficacités de pose, de sorte que les grands carreaux de sol et les systèmes muraux coordonnés accélèrent la couverture lors des clôtures serrées. À mesure que les constructeurs nationaux et régionaux intègrent des gammes de carreaux dans leurs offres standard, les partenaires d'approvisionnement disposant d'une capacité nationale et d'une logistique serrée gagnent des parts sur la fiabilité. Pour les deux types de construction, les poseurs valorisent des calibrations stables de teinte et de taille, et les producteurs nationaux renforcent cela grâce à des contrôles de processus plus stricts et des normes de qualité documentées en 2026.

Par utilisateur final : le volume résidentiel ancre le marché tandis que la croissance commerciale s'accélère

Le résidentiel représentait 70,70 % de la taille du marché américain des carreaux céramiques en 2025, soutenu par la fréquence des projets de rénovation de salles de bains et de cuisines validée par les classements de fréquence de projets du quatrième trimestre 2025 de la NAHB. Les ménages qui dépassent les tranches de prix des revêtements de sol résilients ont tendance à favoriser la céramique pour les pièces humides et les zones à fort trafic où la longévité et la valeur de revente comptent. Dans les segments haut de gamme, les grandes dalles en porcelaine créent des aspects sans couture qui se substituent à la pierre naturelle sans contraintes d'entretien. Dans le segment intermédiaire, la céramique émaillée offre une amélioration esthétique adaptée au budget avec une large gamme de styles. La demande commerciale devrait croître plus rapidement à un CAGR de 5,81 % jusqu'en 2031, les systèmes de santé, les institutions et les chaînes hôtelières maintenant leurs investissements dans des finitions nettoyables et à faibles émissions de COV.

Les établissements hôteliers et de commerce de détail spécifient souvent la porcelaine dans les halls, les couloirs et les zones de vente à fort trafic où la résistance à l'abrasion et la durabilité aux charges roulantes sont essentielles. Les aéroports et les hubs de transport exigent une résistance au glissement et une conformité à l'absorption d'eau selon les références ANSI et ASTM, et le carreau répond à ces critères sans les risques de délaminage associés aux systèmes à dos adhésif dans les zones soumises à des cycles thermiques. Les bureaux et les projets institutionnels intègrent la céramique pour répondre aux exigences de documentation sur la santé des matériaux et le carbone incorporé via les DPE et les certifications Green Squared. Le secteur américain des carreaux céramiques soutient ces besoins des utilisateurs finaux avec des tests vérifiés et des dossiers de soumission qui simplifient l'approbation dans les flux de travail des propriétaires et des codes du bâtiment. À mesure que les propriétaires standardisent les calendriers de finition pour les nouvelles constructions et les rénovations, la performance documentée de la céramique soutient un approvisionnement cohérent dans les grands portefeuilles immobiliers en 2026.

Par canal de distribution : les magasins spécialisés sont en tête tandis que le commerce en ligne connaît une forte croissance

Les magasins spécialisés en carreaux et en pierre représentaient 42,10 % du chiffre d'affaires de 2025 et continuent de dominer sur les projets complexes où les designers, les entrepreneurs et les propriétaires ont besoin de conseils techniques, d'une profondeur d'échantillons et de documentation de soumission. Ces points de vente répondent aux questions relatives aux codes, à la résistance au glissement, à la chimie de nettoyage et à la planification de la pose qui dépassent le périmètre des environnements de vente au détail classiques. Les grandes surfaces de bricolage sont importantes pour les projets DIY et professionnels de base et continuent d'affiner la commande omnicanale avec retrait en magasin, la tarification en volume et la disponibilité des références principales. Le commerce en ligne connaît la croissance la plus rapide avec un CAGR projeté de 6,18 %, les outils de réalité augmentée et de visualisation permettant aux acheteurs de prévisualiser les finitions dans des espaces réels et de réduire les retours motivés par le regret. Les équipes de vente directe soutiennent les appels d'offres commerciaux avec la mise en scène des projets et la livraison sur chantier, ce qui est un facteur clé pour les déploiements multi-sites. Le commerce électronique bénéficie de frais généraux réduits, mais les exigences logistiques pour les produits lourds et fragiles maintiennent l'importance des canaux professionnels pour les grands projets, le contrôle des teintes et la résolution des réclamations. Les sites web des producteurs et les showrooms fournissent la documentation ANSI, ASTM et ISO que les prescripteurs attendent dans les soumissions, ce qui maintient le rôle des canaux assistés par des experts pour les chantiers conformes aux codes.

Analyse géographique

Le Sud-Est représentait 28,85 % de la taille du marché de 2025, soutenu par la reconstruction après les ouragans, les afflux de population et les conditions de forte humidité qui maintiennent le carreau au cœur des salles de bains, cuisines et entrées ; la part de la région reflète son solide pipeline de rénovations et de nouvelles constructions qui spécifient la céramique pour sa durabilité et son contrôle de l'humidité. Les constructeurs en Géorgie et dans les Carolines continuent d'inclure le carreau comme facteur de différenciation dans les zones humides pour réduire les appels de service qui peuvent survenir avec des finitions moins stables. Les normes de reconstruction et de résilience de la Floride maintiennent une préférence pour les intérieurs résistants aux inondations et aux moisissures, ce qui soutient une demande régulière de carreaux sur les rez-de-chaussée. En comparant l'élan historique au cycle actuel, l'accélération du Sud-Est provient d'un mélange de reconstructions après sinistres, d'une intensité de rénovation et de nouvelles constructions soucieuses des codes qui valorisent la longévité des matériaux. Le marché américain des carreaux céramiques bénéficie également de la proximité du Sud-Est avec la production nationale dans le Tennessee, ce qui améliore les délais d'exécution pour les tailles et couleurs courantes. À mesure que 2026 avance, la capacité des poseurs et la coordination des chantiers restent les facteurs limitants du débit plutôt que la demande des utilisateurs finaux.

L'Ouest devrait connaître la croissance la plus rapide avec un CAGR de 5,65 % jusqu'en 2031, porté par la Californie et les métropoles du Pacifique Nord-Ouest où les codes énergétiques, la résilience aux incendies de forêt et les préférences orientées vers le design s'alignent sur la performance et l'esthétique de la céramique. Les grandes dalles et les panneaux minces sont populaires dans les rénovations à plan ouvert et les halls commerciaux à San Francisco, Seattle et Portland, et les pavés extérieurs antidérapants connaissent un engouement autour des piscines, des terrasses et des espaces sur les toits exposés à la chaleur et au soleil. Les constructeurs dans les zones sujettes aux incendies de forêt continuent de rechercher des finitions non combustibles pour les zones critiques, et les propriétaires spécifient des surfaces faciles à nettoyer pour des cycles d'entretien fréquents. Dans les marchés urbains denses, les panneaux minces réduisent les charges structurelles et simplifient la logistique verticale dans les projets desservis par ascenseur. Les détaillants spécialisés et les distributeurs de l'Ouest collaborent étroitement avec les poseurs pour garantir des lots calibrés pour les grands chantiers, ce qui réduit les risques de variation de teinte sur les murs et les sols. Le marché américain des carreaux céramiques tire profit du leadership en matière de design dans cette région, qui définit souvent la direction stylistique pour d'autres métropoles à travers les concepts nationaux de commerce de détail et d'hôtellerie.

Le Midwest et le Nord-Est offrent une activité de rénovation régulière, soutenue par un parc immobilier ancien et des programmes de rénovation institutionnelle qui valorisent la performance sur le cycle de vie de la céramique. Les producteurs du Midwest bénéficient d'une économie énergétique favorable pour les fours qui aide à équilibrer la pression sur les marges due au fret et à la main-d'œuvre. Dans le Nord-Est, les taux de main-d'œuvre élevés encouragent l'utilisation de grands formats et d'agencements efficaces qui réduisent le travail de coulis et accélèrent la couverture sur les équipes syndiquées. Les rénovations de logements collectifs et de maisons de ville à New York et Boston s'appuient sur des panneaux minces pour les murs décoratifs en raison des contraintes de poids et de logistique. L'exposition à la chaleur du Sud-Ouest soutient la demande de pavés extérieurs résistants aux chocs thermiques et à la décoloration par les UV, notamment en Arizona et au Nevada. Dans toutes les régions, les réglementations et les normes de santé au niveau des États renforcent la sélection des matériaux, notamment les limites de la Proposition 65 sur les métaux lourds dans les émaux que les producteurs nationaux traitent par des formulations conformes. La documentation LEED v4.1 et DPE des principales marques nationales simplifie les soumissions pour les propriétaires publics et privés, ce qui renforce l'adoption régionale là où la documentation sur la durabilité fait partie des dossiers d'appel d'offres standard.

Paysage concurrentiel

Le marché américain des carreaux céramiques présente une concentration modérée, avec un groupe de marques nationales et de grands distributeurs d'importation en concurrence sur les tranches de prix et les canaux plutôt qu'un seul acteur dominant. Les fabricants nationaux tels que Daltile, Crossville, Florida Tile, StonePeak, Portobello America et Florim États-Unis tirent parti des protections tarifaires et de l'expansion de la capacité aux États-Unis pour réduire les délais de livraison et améliorer la fiabilité du service pour les comptes nationaux. La stratégie produit met l'accent sur les textures de surface synchronisées, les grandes dalles et la performance technique vérifiée selon les normes ANSI et ASTM pour soutenir les spécifications dans les programmes commerciaux. Sur le plan de la durabilité, les fabricants promeuvent la certification Green Squared, les DPE et les gammes neutres en carbone pour répondre aux exigences LEED v4.1 et aux mandats ESG des acheteurs sans sacrifier la performance dans les zones humides ou à fort trafic.

La portée omnicanale est un autre point de différenciation. Les magasins spécialisés en carreaux et en pierre assurent une vente technique et une profondeur d'échantillons pour les chantiers complexes, les partenariats avec les grandes surfaces élargissent l'exposition sur les références principales pour les acheteurs DIY et professionnels, et les outils de visualisation numérique sur les sites des marques aident les acheteurs à raccourcir les cycles de décision. La consolidation des distributeurs augmente le levier d'achat, illustrée par la création et l'expansion d'Artivo Surfaces, qui aligne Virginia Tile et Galleher, et a ensuite acquis Walker Zanger et Anthology pour renforcer les showrooms haut de gamme dans de nombreux marchés américains. Les fabricants répondent en proposant des assortiments nationaux, des programmes exclusifs par canal et un réapprovisionnement rapide depuis les usines nationales. Le marché américain des carreaux céramiques présente également des innovations de spécialistes en panneaux minces et des gammes de pavés extérieurs qui répondent aux toits-terrasses, terrasses et places où la résistance au glissement et la stabilité thermique sont essentielles.

Les rapports de tendances et les nouvelles collections nationales de Daltile démontrent un investissement continu dans les grands formats, les textures synchronisées et les options pleine masse qui améliorent l'esthétique des bords sur les coupes. Le TileTouch de MSI améliore le réalisme tactile dans les gammes de porcelaine et renforce le rôle de la visualisation, de la réalité augmentée et du contenu numérique dans le merchandising et la sélection. Crossville a élargi ses collections neutres en carbone et lancé des panneaux minces avec du contenu recyclé qui répondent aux besoins de documentation des propriétaires institutionnels. La certification B Corp et la série neutre en carbone de Florim USA ajoutent un signal de durabilité distinctif dans les appels d'offres concurrentiels et s'alignent sur les normes d'approvisionnement des entreprises. La montée en capacité de Portobello America dans le Tennessee améliore la disponibilité régionale et le contrôle des coûts pour les projets américains qui préfèrent l'approvisionnement national en raison des délais de livraison et de la sensibilité aux droits de douane. Ensemble, ces mouvements façonnent un marché qui récompense la performance des produits, la documentation, la rapidité et la couverture nationale des services en 2026.

Leaders du secteur des carreaux céramiques aux États-Unis

Daltile

Anatolia Tile & Stone

Emser Tile

MSI Surfaces

Crossville Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Artivo Surfaces élargit son portefeuille avec l'acquisition des marques Walker Zanger et Anthology. Artivo Surfaces, soutenu par Transom Capital, a finalisé un accord pour acquérir les marques de luxe Walker Zanger et Anthology auprès de Mosaic Companies.

- Mars 2025 : Daltile a lancé son portefeuille de grandes dalles ONE Quartz au salon KBIS 2025, présentant huit designs inspirés du marbre pour les surfaces commerciales à fort trafic.

Périmètre du rapport sur le marché des carreaux céramiques aux États-Unis

Le marché des carreaux céramiques implique la production, la distribution et la consommation de carreaux céramiques, y compris les types porcelaine et grès cérame. Il englobe les applications dans les secteurs résidentiel, commercial et industriel, avec une distribution via la vente au détail, les plateformes en ligne et les grossistes, reflétant les tendances en matière d'éco-responsabilité et d'innovation en design.

Le marché des carreaux céramiques aux États-Unis est segmenté par produit (émaillé, porcelaine, résistant aux rayures et autres produits), application (carreaux de sol, carreaux muraux et autres applications), type de construction (construction neuve et remplacement et rénovation), utilisateur final (résidentiel et commercial) et canal de distribution (grandes surfaces de bricolage, magasins spécialisés, en ligne, distributeurs et autres canaux de distribution). La taille du marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Carreaux en porcelaine |

| Carreaux en céramique émaillée |

| Carreaux en céramique non émaillée |

| Carreaux en mosaïque |

| Autres (décoratifs, à motifs, artisanaux) |

| Sol |

| Mur |

| Toiture |

| Construction neuve |

| Rénovation et remplacement |

| Résidentiel | |

| Commercial | Hôtellerie (hôtels, complexes touristiques) |

| Espaces commerciaux | |

| Bureaux et institutions | |

| Santé | |

| Établissements d'enseignement | |

| Hubs de transport (aéroports, métro, gares routières) | |

| Autres utilisateurs commerciaux |

| Magasins spécialisés en carreaux et en pierre |

| Grandes surfaces de bricolage |

| Commerce en ligne |

| Vente directe aux entrepreneurs |

| Nord-Est |

| Midwest |

| Sud-Est |

| Sud-Ouest |

| Ouest |

| Par type de produit | Carreaux en porcelaine | |

| Carreaux en céramique émaillée | ||

| Carreaux en céramique non émaillée | ||

| Carreaux en mosaïque | ||

| Autres (décoratifs, à motifs, artisanaux) | ||

| Par application | Sol | |

| Mur | ||

| Toiture | ||

| Par type de construction | Construction neuve | |

| Rénovation et remplacement | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie (hôtels, complexes touristiques) | |

| Espaces commerciaux | ||

| Bureaux et institutions | ||

| Santé | ||

| Établissements d'enseignement | ||

| Hubs de transport (aéroports, métro, gares routières) | ||

| Autres utilisateurs commerciaux | ||

| Par canal de distribution | Magasins spécialisés en carreaux et en pierre | |

| Grandes surfaces de bricolage | ||

| Commerce en ligne | ||

| Vente directe aux entrepreneurs | ||

| Par géographie | Nord-Est | |

| Midwest | ||

| Sud-Est | ||

| Sud-Ouest | ||

| Ouest | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché américain des carreaux céramiques ?

La taille du marché américain des carreaux céramiques a atteint 5,03 milliards USD en 2025, est en bonne voie pour atteindre 5,28 milliards USD en 2026, et devrait atteindre 6,76 milliards USD d'ici 2031 avec un CAGR de 5,07 %.

Quel type de produit domine la demande sur le marché américain des carreaux céramiques ?

La porcelaine était en tête en 2025 avec une part de 55,12 % et est également le type de produit à la croissance la plus rapide jusqu'en 2031 en raison de sa faible absorption d'eau, de ses formats en dalles et de ses pavés de 2 cm.

Où la demande est-elle la plus forte par application sur le marché américain des carreaux céramiques ?

Les installations de sol dominent avec une part de 68,05 %, tandis que les murs devraient croître plus rapidement grâce à l'impression numérique et à l'adoption des panneaux minces dans les rénovations.

Quels segments d'utilisateurs finaux progressent le plus rapidement en 2026 ?

Les programmes commerciaux devraient croître à un CAGR de 5,81 % jusqu'en 2031, portés par les établissements de santé, l'hôtellerie, l'éducation et les hubs de transport qui privilégient les surfaces durables et à faibles émissions de COV.

Comment les mesures commerciales affectent-elles le marché américain des carreaux céramiques ?

Les actions antidumping et compensatoires soutenues sur certaines origines d'importation soutiennent la capacité nationale

Dernière mise à jour de la page le: