Taille et part du marché des carreaux céramiques en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.25 Milliards de dollars |

| Taille du Marché (2026) | 1.31 Milliards de dollars |

| Taille du Marché (2031) | 1.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.95% CAGR |

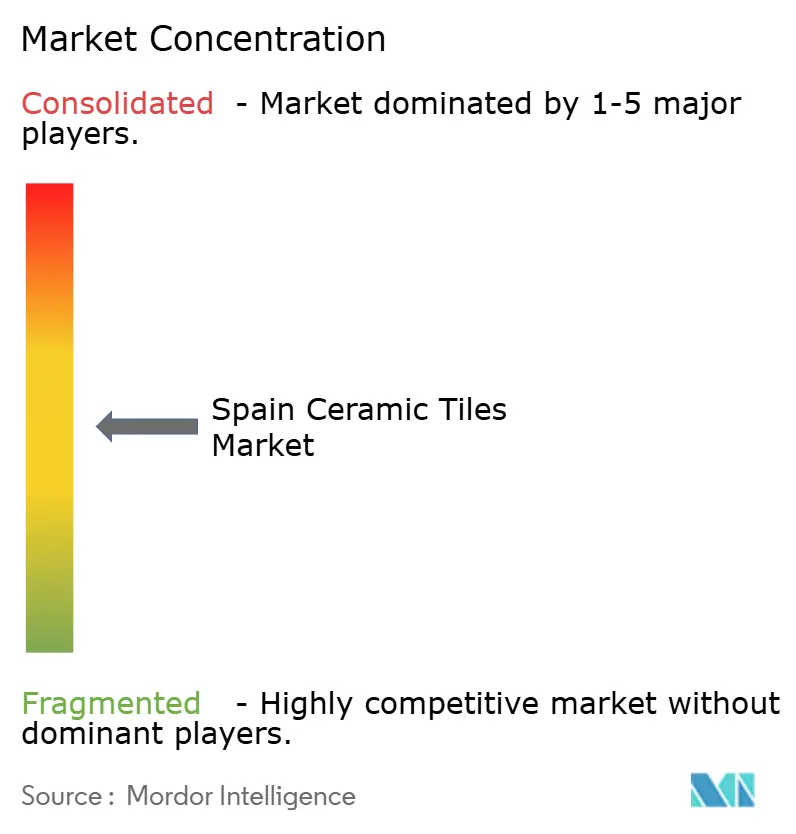

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carreaux céramiques en Espagne par Mordor Intelligence

La taille du marché des carreaux céramiques en Espagne était de 1,25 milliard USD en 2025 et devrait atteindre 1,59 milliard USD d'ici 2031, reflétant un TCAC de 3,95 %. L'Espagne a maintenu son positionnement d'exportateur premium en 2025, la demande portée par la rénovation en Amérique du Nord favorisant les carreaux à design haut de gamme, à faible teneur en carbone incorporé et aux performances de résistance au glissement vérifiées, même si les coûts énergétiques et de conformité ont pesé sur les marges. Parmi les facteurs contribuant à cette demande intérieure figurent les obligations réglementaires en matière de résistance au glissement et de qualité de l'air, ainsi qu'une dépendance accrue aux déclarations environnementales de produits dans les appels d'offres publics. De 2026 à 2030, le système d'échange de quotas d'émissions de l'Union européenne prévoit une réduction des quotas gratuits. Cette mesure devrait augmenter les coûts annuels de conformité pour le secteur, intensifiant les pressions sur les marges des installations à forte consommation de gaz. Bien que les indicateurs de production se soient améliorés jusqu'en 2025, le pouvoir de fixation des prix est resté limité. En conséquence, les investissements se sont orientés vers la porcelaine à faible épaisseur, les lignes numériques à courtes séries et les systèmes de façades modulaires, tous conçus pour rationaliser la logistique et réduire le temps d'installation.

Points clés du rapport

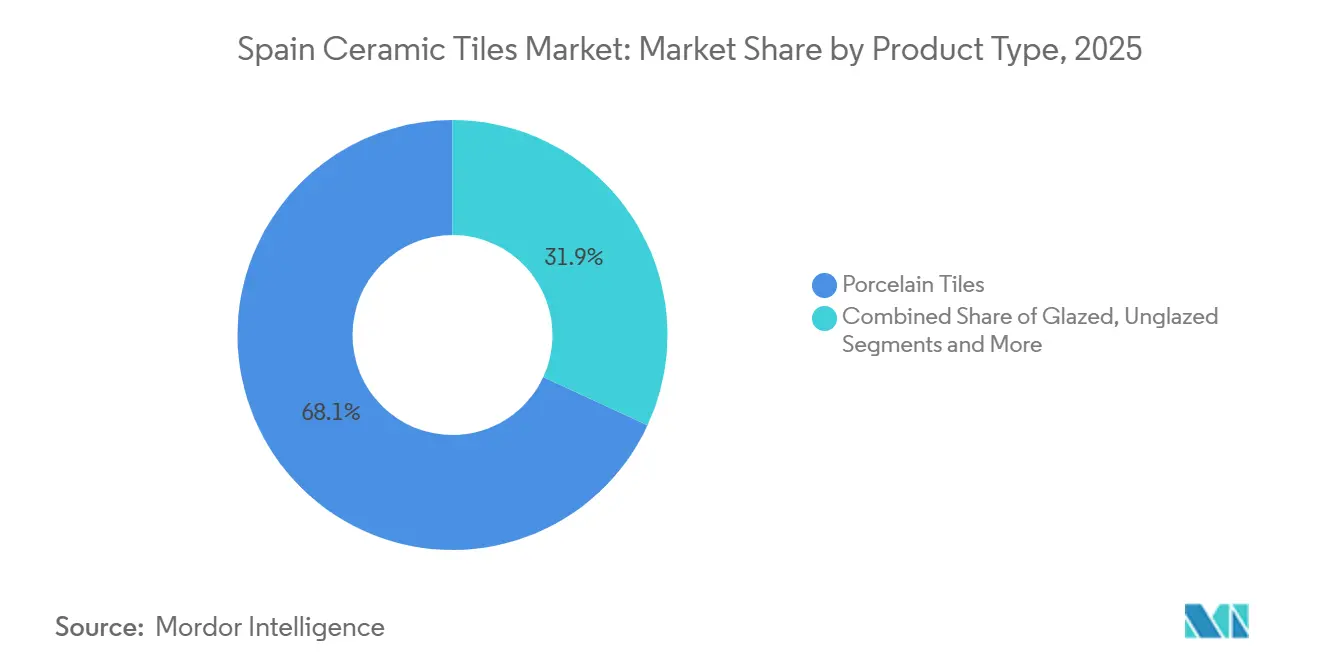

- Par type de produit, la porcelaine a dominé avec une part de revenus de 68,14 % en 2025 sur le marché des carreaux céramiques en Espagne, tandis que la porcelaine devrait croître à un TCAC de 4,42 % jusqu'en 2031.

- Par application, le sol représentait une part de 72,10 % en 2025 sur le marché des carreaux céramiques en Espagne, tandis que le mur devrait se développer à un TCAC de 4,31 % jusqu'en 2031.

- Par utilisateur final, le résidentiel représentait 60,70 % en 2025 sur le marché des carreaux céramiques en Espagne, tandis que le résidentiel devrait mener la croissance à un TCAC de 4,49 % jusqu'en 2031.

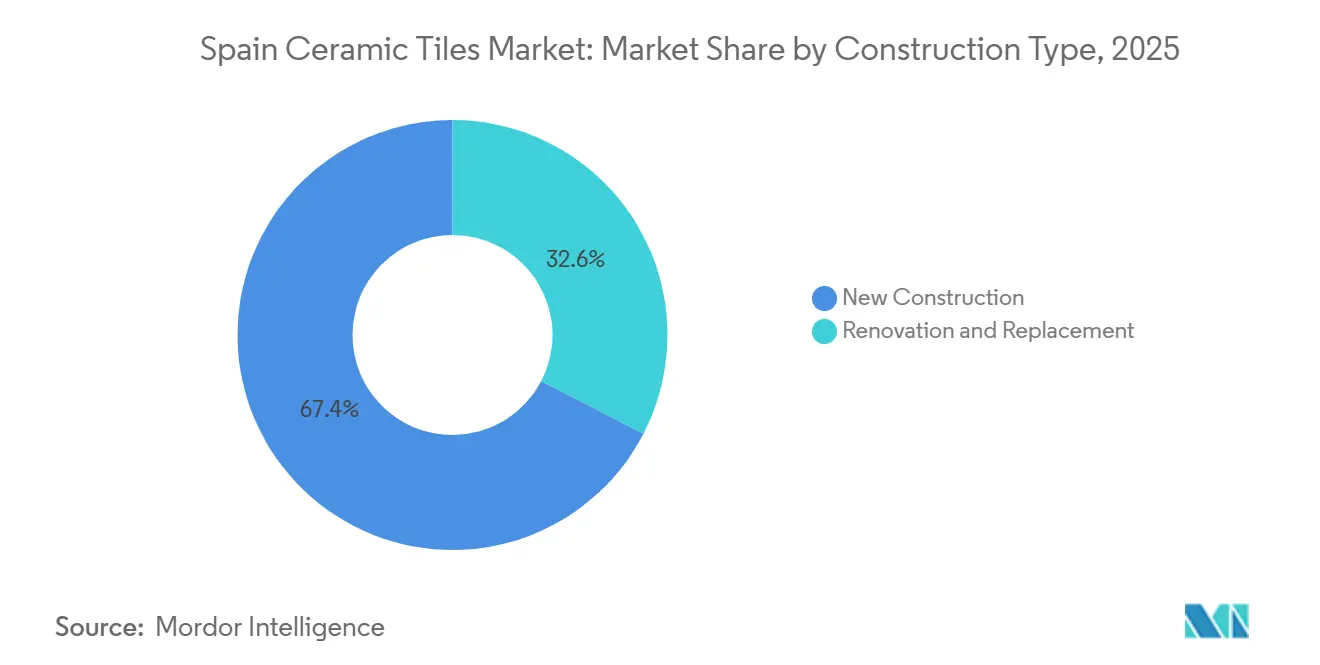

- Par type de construction, la construction neuve représentait 67,40 % en 2025 sur le marché des carreaux céramiques en Espagne, tandis que la rénovation devrait progresser à un TCAC de 4,96 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés en carreaux et pierres représentaient 23,53 % en 2025 sur le marché des carreaux céramiques en Espagne, tandis que la vente en ligne est en passe d'atteindre un TCAC de 5,34 % jusqu'en 2031.

- Par géographie, la Communauté valencienne représentait 25,12 % en 2025 sur le marché des carreaux céramiques en Espagne, tandis que la région de Madrid devrait croître à un TCAC de 4,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des carreaux céramiques en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vague de rénovation et rénovations axées sur l'efficacité énergétique | +1.2% | National, gains précoces à Madrid, dans la Communauté valencienne et en Catalogne | Moyen terme (2-4 ans) |

| Reprise des exportations dans le design premium durable | +0.9% | Mondial, concentré aux États-Unis et sur les principaux marchés de l'UE | Court terme (≤ 2 ans) |

| Préférence pour les surfaces hygiéniques, à faible teneur en COV et faciles à désinfecter | +0.7% | National, plus fort dans les établissements de santé, l'éducation et les pôles de transport | Moyen terme (2-4 ans) |

| Accent du code de la construction sur la résistance au glissement et les performances au feu | +0.5% | National, notamment dans les métropoles de Madrid, Barcelone, Valence et les institutions publiques | Long terme (≥ 4 ans) |

| Marchés publics favorisant les carreaux fabriqués dans l'UE avec déclaration environnementale de produit | +0.4% | National, le plus élevé dans la région de Madrid, le Pays basque et la Catalogne | Moyen terme (2-4 ans) |

| Adoption de dalles en porcelaine et de façades ventilées | +0.6% | Centres urbains incluant Madrid, Barcelone, Valence, Séville | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vague de rénovation et rénovations axées sur l'efficacité énergétique dans le parc immobilier vieillissant

L'Espagne fait face à un déficit de logements qui a orienté les investissements vers des rénovations profondes. Sans soutien politique soutenu pour la modernisation des bâtiments, ce déficit pourrait augmenter significativement au cours de la décennie. Les carreaux céramiques jouent un rôle important dans ces initiatives de rénovation. Leurs formulations sans COV et leurs propriétés d'inertie thermique permettent aux projets de satisfaire aux normes du Code technique de la construction en matière de qualité environnementale intérieure et de performance de l'enveloppe. Cette tendance est illustrée par une hausse des permis de construire, qui ont augmenté en 2024. Alors que les pénuries de main-d'œuvre ralentissent le rythme des nouvelles constructions, une part croissante de ces permis est allouée à la réhabilitation. Ces contraintes de main-d'œuvre constituent un goulot d'étranglement et favorisent l'adoption de systèmes de carreaux préfabriqués. Ces systèmes minimisent les heures de travail sur site, soutenant l'utilisation de solutions de façades modulaires et de grands panneaux intérieurs. Les règles de passation des marchés relèvent le niveau d'exigence en matière de résistance au glissement dans les espaces communs selon les seuils de classe 2 et classe 3 du CTE DB-SUA, et les fabricants ont répondu avec des finitions structurées répondant à ces niveaux. La décarbonation au niveau des produits est visible dans des collections telles que ECOLOGIC de Porcelanosa, qui intègre une teneur élevée en matières recyclées et affiche un potentiel de réchauffement climatique plus faible pour se qualifier dans les critères de notation liés aux déclarations environnementales de produits dans les appels d'offres[1]Porcelanosa, "Systèmes de façades modulaires Butech," Porcelanosa, porcelanosa.com.

Reprise des exportations dans le design premium et les collections durables dans le cadre de l'alignement sur le Pacte vert européen

Les exportations espagnoles s'élevaient à 3,481 milliards EUR en 2024, les États-Unis rebondissant en termes de valeur alors que les budgets de rénovation privilégiaient les aspects mi-gamme à premium et une documentation solide en matière de durabilité[2]ASCER, "Rapport annuel 2024 de l'industrie espagnole des carreaux céramiques," ASCER, ascer.es. Les objectifs du Pacte vert européen accélèrent l'adoption de carreaux à plus faible teneur en carbone incorporé, et les producteurs espagnols font état d'une intensité d'émissions moyenne proche de 5,6 kilogrammes de CO₂ par mètre carré après des réductions soutenues. L'industrialisation à grande échelle et la personnalisation en courtes séries convergent dans les plans d'investissement, notamment les investissements de Pamesa dans des presses à dalles à faible épaisseur et des imprimantes numériques haute performance pour réduire les délais de livraison pour les projets d'architecture. L'acquisition par Pamesa de Natucer en 2025, qui a généré 32 millions EUR de revenus en 2024, consolide la capacité de production tout en répartissant l'investissement de 65 millions EUR dans des imprimantes numériques 24 bars et des presses continues Supera sur une base d'exportation plus large, permettant des délais de livraison plus courts pour les projets de prescription nord-américains.

Préférence pour les surfaces hygiéniques, à faible teneur en COV et faciles à désinfecter dans les bâtiments publics

Les normes post-pandémiques pour les établissements élèvent les finitions non poreuses et bactériostatiques dans les couloirs des établissements de santé, les salles de classe et les lieux de transit, et les carreaux céramiques offrent une résistance à l'usure de classe 5 et zéro émission de formaldéhyde pour soutenir la valeur sur le cycle de vie[3]ISO, "Tests de résistance à l'abrasion et au glissement," ISO, iso.org. Les mises à jour du code national ont relevé les seuils minimaux de résistance au glissement dans les zones humides de la classe 1 à la classe 2, ce qui réduit les options à la porcelaine micro-texturée dans de nombreux espaces publics. Les surfaces céramiques antibactériennes validées dans le cadre de projets européens, tels que les systèmes à ions d'argent testés selon la norme EN ISO 22196, constituent une solution parfaitement adaptée aux marchés publics hospitaliers avec une réduction microbienne documentée. Les concepteurs préfèrent également les grands carreaux rectifiés avec des joints serrés pour limiter le développement microbien, et les systèmes de façades modulaires intègrent ces finitions dans des spécifications coordonnées de murs et de sols qui rationalisent la documentation pour les certifications de bâtiments verts.

Accent du code de la construction sur la résistance au glissement et les performances au feu dans les zones à fort trafic

Le cadre réglementaire espagnol donne la priorité à la non-combustibilité et aux valeurs de friction vérifiées dans les espaces publics, et les carreaux en porcelaine satisfont à la classification au feu A1 tout en répondant aux seuils de résistance au glissement de classe 3 pour les rampes extérieures et les couloirs à fort trafic. Les rénovations du métro de Madrid de 2024 à 2025 ont spécifié des performances de résistance au glissement de classe 3 selon la norme UNE-ENV 12633 pour les quais, ce qui a concentré les attributions parmi les fabricants disposant de certificats d'essai pré-approuvés. La mise à jour du code de 2026 devrait renforcer les critères de réaction au feu des façades pour les systèmes couvrant une surface significative, ce qui renforce le rôle des façades ventilées en céramique répondant aux performances A2-s1,d0 ou supérieures. Les mises à jour de la sécurité industrielle étendent le compartimentage et le contrôle de la fumée à des types d'installations supplémentaires, et les systèmes de sols en céramique offrent zéro émission de fumée sans retardateurs de flamme additifs. Les propriétaires du secteur public, les opérateurs hôteliers et les autorités aéroportuaires utilisent ces bases réglementaires pour minimiser les risques opérationnels, et les solutions céramiques spécifiées s'alignent sur la souscription d'assurances qui favorise les assemblages non combustibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts énergétiques élevés et coûts de conformité carbone | -0.8% | National, aigu dans le pôle de production de Castellón | Court terme (≤ 2 ans) |

| Pression concurrentielle sur les prix des importations turques et asiatiques | -0.6% | National, plus fort en Catalogne, en Andalousie et sur les marchés secondaires | Moyen terme (2-4 ans) |

| Pénétration croissante du LVT/SPC et du bois d'ingénierie | -0.5% | National, segments sensibles aux prix dans les villes secondaires | Moyen terme (2-4 ans) |

| Contraintes de construction liées à la sécheresse | -0.3% | Andalousie, Murcie, est de la Catalogne, impact côtier épisodique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts énergétiques élevés et coûts de conformité carbone gonflant les prix des carreaux nationaux

Le système d'échange de quotas d'émissions de l'UE réduira les quotas de CO₂ gratuits de 2026 à 2030, augmentant les coûts de conformité pour les lignes de céramique à gaz fonctionnant avec des fours et des séchoirs continus. Les analystes du secteur espagnol s'attendent à ce que la hausse des dépenses liées au système d'échange de quotas d'émissions de l'UE absorbe une grande partie des bénéfices du secteur, à moins que les producteurs n'accélèrent l'électrification et la substitution des combustibles. L'inflation énergétique depuis 2021 et la faible marge de manœuvre sur les prix dans les marchés d'exportation ont comprimé les marges, ce qui a mis à l'épreuve la résilience des opérateurs plus petits. Les premières initiatives d'électrification comprennent le premier four à carreaux entièrement électrique alimenté par de l'électricité renouvelable, qui élimine les émissions de portée 1 sur des lignes spécifiques et réduit les risques liés aux coûts carbone. Les grands groupes pilotent l'hydrogène et les carburants de synthèse visant à réduire la dépendance au gaz d'ici le milieu de la décennie, et ces projets illustrent l'ampleur des dépenses d'investissement nécessaires à la décarbonation à grande échelle.

Pression concurrentielle sur les prix des importations turques et asiatiques dans les gammes de produits milieu de gamme

La porcelaine milieu de gamme importée de Turquie et d'Asie est concurrentielle sur le coût rendu, et les effets de change et les soutiens politiques dans les pays d'origine se traduisent par des échelles de prix qui mettent au défi les carreaux espagnols dans les circuits sensibles aux coûts. Les constructeurs dans les villes secondaires pèsent le prix initial par rapport aux performances sur le cycle de vie lorsque les budgets sont serrés, ce qui déplace des parts vers les importations dans les gammes de produits courants. Les fabricants espagnols maintiennent un avantage dans la résistance au glissement documentée et la durabilité soutenue par des déclarations environnementales de produits, qui sont requises dans de nombreux projets publics et commerciaux[4]Boletín Oficial del Estado, "Code technique de la construction," Gouvernement d'Espagne, boe.es. Les importations de grands formats augmentent, bien que des obstacles à la conformité apparaissent lorsque les finitions polies ne répondent pas aux classes de friction requises par les codes nationaux pour les zones humides ou extérieures. Les canaux de vente directe numérique intensifient les comparaisons de prix, de sorte que les marques nationales ont répondu avec des formats à faible épaisseur et des offres de services qui compriment le temps d'installation et le coût total de possession.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la porcelaine ancre le positionnement premium

La porcelaine représentait 68,14 % de la demande en 2025 et devrait croître à un TCAC de 4,42 % jusqu'en 2031, soutenue par les performances du groupe Bia selon la norme EN 14411, l'aptitude aux cycles gel-dégel et la capacité en grands formats pour les sols et les façades. La porcelaine à faible épaisseur jusqu'à 6 millimètres réduit le carbone incorporé et le coût de fret par mètre carré, ce qui soutient la compétitivité à l'exportation en Amérique du Nord et réduit les charges structurelles lors des rénovations. L'évolution des normes de marchés publics avantage les collections de porcelaine avec des déclarations environnementales de produits spécifiques aux produits, et les producteurs espagnols détiennent de larges portefeuilles de vérification dans le cadre de schémas accrédités. La céramique émaillée reste pertinente dans les applications murales où les finitions décoratives et les objectifs de prix dominent, tandis que les carreaux techniques non émaillés se concentrent sur les environnements industriels et à forte abrasion.

Les systèmes modulaires renforcent le rôle de la porcelaine en tant que solution complète, car les panneaux de façade préfabriqués intègrent des fonctions thermiques, acoustiques et de contrôle des mouvements pour réduire le temps sur site. Les surfaces structurées et la coloration dans la masse maintiennent les performances de résistance au glissement et l'esthétique constantes tout au long de la durée de vie, ce qui sous-tend les spécifications dans les couloirs de transit et de commerce à fort trafic. L'impression numérique réduit l'écart de coût pour les aspects bois et pierre photoréalistes sur les formats en porcelaine, ce qui entraîne une migration continue de la gamme de produits au détriment des carreaux muraux émaillés standard dans les espaces haut de gamme. Les segments sensibles aux prix favorisent encore la céramique émaillée conventionnelle dans certaines régions, ce qui maintient une structure d'approvisionnement à plusieurs niveaux au sein du marché des carreaux céramiques en Espagne.

Par application : le sol reste central, le mur progresse grâce à l'innovation en façade

Le revêtement de sol représentait 72,10 % de la demande en 2025, ancré par les exigences réglementaires de résistance au glissement dans les zones humides et à fort trafic, ainsi que par la résistance à l'abrasion et la durabilité du matériau dans les installations à longue durée d'utilisation. Le CTE DB-SUA exige la classe 2 pour la plupart des zones de circulation intérieure et la classe 3 pour les rampes extérieures, ce qui concentre les spécifications de sol sur la porcelaine texturée dans les espaces publics et commerciaux. Les programmes de rénovation dans les logements résidentiels anciens augmentent les volumes de remplacement de sols, tandis que les pôles de transport maintiennent des seuils stricts de friction et d'usure pour la responsabilité et la continuité du service. Les applications murales croissent à un TCAC de 4,31 % jusqu'en 2031, aidées par les façades ventilées et les revêtements photocatalytiques qui contribuent aux objectifs de qualité de l'air et réduisent la fréquence de maintenance.

Les grandes dalles murales réduisent les joints et le risque d'infiltration d'eau, ce qui accroît leur acceptation dans les tours résidentielles de grande hauteur et les projets de sièges sociaux d'entreprises avec des cycles périodiques de nettoyage des façades. Les lignes murales orientées à l'exportation bénéficient d'ajouts de capacité et d'une intensification des processus sur les dalles minces, ce qui raccourcit les délais de livraison pour les projets axés sur la prescription. La toiture reste une application de niche dans les sites patrimoniaux où les profils céramiques s'alignent sur les esthétiques protégées, tandis que les systèmes modernes s'appuient sur des membranes ou du métal pour des raisons de poids et d'assemblage. Les déclarations environnementales de produits documentées et les valeurs de friction apparaissent de plus en plus comme des prérequis dans les appels d'offres publics pour les lots sol et mur, ce qui favorise les fournisseurs nationaux disposant de fichiers techniques téléchargeables.

Par utilisateur final : le résidentiel en tête, le commercial se diversifie

Le résidentiel représentait 60,70 % de la demande en 2025 et devrait se développer à un TCAC de 4,49 % jusqu'en 2031, les incitations à la rénovation énergétique du parc immobilier vieillissant, les préférences hygiéniques et les rénovations axées sur l'efficacité énergétique augmentant les cycles de rénovation des cuisines et des salles de bains. Les dispositions relatives à la qualité de l'air intérieur dans le cadre de la réglementation nationale renforcent les surfaces sans COV et faciles à désinfecter dans les espaces occupés, et la porcelaine répond à ces exigences avec un entretien minimal. Les dynamiques démographiques et successorales orientent les dépenses vers la réhabilitation plutôt que le déménagement dans de nombreuses provinces, et la durabilité et les performances au feu des carreaux renforcent leur rôle dans la valeur patrimoniale à long terme. Dans les espaces commerciaux, l'hôtellerie et le commerce de détail ont repris des calendriers de rénovation axés sur la marque qui mettent l'accent sur la résistance au glissement et la facilité de nettoyage avec des concepts coordonnés sol-mur.

Les établissements de santé exigent des finitions bactériostatiques validées selon la norme EN ISO 22196, et les solutions céramiques antibactériennes offrent des performances documentées pour les normes de contrôle des infections. Les établissements d'enseignement et les bâtiments publics font face à des plafonds budgétaires mais doivent se conformer aux exigences de surfaces non combustibles, ce qui soutient le revêtement mural en céramique dans les zones de circulation et d'assemblée. Les pôles de transport spécifient des classes élevées de friction et d'usure et favorisent les matériaux aux performances reproductibles sur de grandes surfaces, ce qui maintient la porcelaine dans la palette centrale. Le marché des carreaux céramiques en Espagne continue de bénéficier de la diversité des applications institutionnelles où la conformité réglementaire, la disponibilité des déclarations environnementales de produits et la longue durée de vie l'emportent sur les différentiels de prix initiaux.

Par type de construction : la rénovation dépasse la construction neuve

La construction neuve représentait 67,40 % de la demande en 2025, tandis que les projets de rénovation et de remplacement devraient croître à un TCAC de 4,96 %, reflétant les forces politiques et démographiques qui favorisent la modernisation des logements et bâtiments existants. Les réglementations sur la performance énergétique et la comptabilité du cycle de vie font évoluer les périmètres des projets vers des améliorations de l'enveloppe, des reconfigurations de salles de bains et des mises aux normes d'accessibilité où la porcelaine offre des surfaces résistantes au glissement et non poreuses. Le financement public dans le cadre du Plan de relance et de résilience donne la priorité à la régénération urbaine et aux rénovations énergétiques, ce qui oriente les appels d'offres vers des catégories de produits aux performances environnementales vérifiables. Les cycles de rénovation se déroulent également avec moins d'obstacles administratifs que les nouvelles constructions, ce qui comprime le délai entre l'attribution et l'installation et récompense les fournisseurs disposant de processus rapides de l'échantillon à la commande.

L'élan de la construction neuve persiste dans les couloirs de croissance comme la région de Madrid et reste un ancrage pour les réseaux de distribution qui combinent les ventes directes aux entrepreneurs et la vente au détail spécialisée. La construction hors site et les systèmes de façades préfabriquées offrent une certitude de planification, et les modules céramiques permettent un assemblage reproductible avec des solutions intégrées de mouvement et de drainage. Le marché des carreaux céramiques en Espagne bénéficie des deux flux, car les grands projets de construction neuve adoptent le revêtement modulaire tandis que les projets de rénovation utilisent des formats à faible épaisseur pour éviter les interventions structurelles. À mesure que les mises à jour du code resserrent les limites de transmittance thermique, les écrans de pluie en céramique associés à l'isolation minérale resteront au cœur des façades conformes, ce qui souligne la valeur des assemblages documentés par des déclarations environnementales de produits.

Par canal de distribution : le numérique perturbe, le spécialisé s'adapte

Les magasins spécialisés en carreaux et pierres représentaient 23,53 % de la distribution en 2025 et continuent de servir de centres de conseil en design avec des modèles hybrides combinant échantillonnage sélectif et exécution par commerce électronique. La vente en ligne affiche la croissance la plus rapide à un TCAC de 5,34 %, car les fabricants et les distributeurs proposent désormais une documentation technique complète, des téléchargements de déclarations environnementales de produits et une disponibilité en temps réel via des portails numériques. Les ventes directes aux entrepreneurs restent le canal individuel le plus important dans les projets basés sur des appels d'offres, car les remises sur volume et les conditions de crédit établies s'alignent sur les structures de trésorerie des constructeurs. Les grandes surfaces de bricolage se concentrent sur les gammes céramiques adaptées au grand public, mais font face à des limites lorsque l'imperméabilisation et la préparation du support nécessitent des professionnels du secteur des carreaux céramiques en Espagne.

Les plateformes B2B et les portails fabricants accélèrent la sélection grâce à la visualisation et à l'envoi d'échantillons, ce qui raccourcit les cycles de prescription dans les projets résidentiels et commerciaux de petite taille. Les appels d'offres publics exigent une documentation ISO et des déclarations environnementales de produits que les canaux en ligne peuvent présenter instantanément, ce qui réduit le temps consacré à la collecte de certificats papier et de rapports d'essai. Les magasins spécialisés conservent un rôle dans les projets hôteliers de niche et patrimoniaux où les couleurs personnalisées et les petites séries nécessitent un accompagnement technique en personne. Le marché des carreaux céramiques en Espagne est donc multicanal, la commodité numérique améliorant l'accès et les espaces de conseil physiques préservant la valeur dans les spécifications complexes.

Analyse géographique

La Communauté valencienne représentait 25,12 % du volume de 2025, soutenue par le dense cluster de Castellón qui intègre les intrants argileux, les frittes et émaux, les fours et la logistique dans un rayon compact pour un approvisionnement efficace. Cette concentration permet des flux de travail en juste-à-temps et soutient l'échelle d'exportation, tandis que les investissements en décarbonation et les pilotes d'électrification déterminent quelles installations maintiennent une utilisation élevée. Les subventions publiques à l'innovation en 2025 ont soutenu la numérisation des PME et les pilotes hydrogène, bien que l'ampleur des besoins en investissements du secteur signifie que les grands groupes avancent plus rapidement sur l'électrification et les changements de processus. La demande régionale bénéficie des programmes de rénovation côtière qui traitent la corrosion et l'accessibilité dans les immeubles collectifs anciens, où la résistance au glissement et la tolérance à l'eau sont essentielles.

La région de Madrid devrait croître à 4,74 % jusqu'en 2031 en raison des nouveaux permis, des conversions de bureaux en logements et de la demande haut de gamme dans les quartiers centraux qui orientent les spécifications de carreaux premium vers les projets phares. Les marchés publics pour l'Opération Campamento exigent des matériaux à faible teneur en carbone incorporé avec des données de cycle de vie vérifiées, de sorte que les projets renforcent les avantages des producteurs nationaux disposant de déclarations environnementales de produits accréditées. La Catalogne contribue une part significative et continue une croissance régulière à mesure que les rénovations hôtelières et les politiques de rénovation urbaine élargissent l'utilisation des façades ventilées et des finitions intérieures testées à la résistance au glissement. L'Andalousie fait face à des contraintes de sécheresse épisodiques qui resserrent les calendriers de construction dans les zones côtières, de sorte que les projets intégrant des pratiques de chantier économes en eau et la préfabrication progressent de manière plus prévisible.

Les autres régions, notamment le Pays basque, la Galice, la Castille-et-León et la Murcie, ajoutent une demande diversifiée avec des rénovations municipales, des mises à niveau des revêtements de sol pour l'industrie agroalimentaire et des programmes de bâtiments publics imposant des finitions non combustibles et hygiéniques. L'accès logistique, les attentes en matière d'accréditation et l'application des codes façonnent les mix locaux, et les normes de résistance au glissement du métro de Madrid pour les quais illustrent comment les grands propriétaires publics orientent les volumes vers des lignes céramiques pré-certifiées. La comparaison des principales géographies montre que les régions intérieures gagnent des parts à mesure que l'intensité de la rénovation et les dépenses institutionnelles compensent le ralentissement de l'activité de construction neuve dans les centres saturés, ce qui élargit la base de clientèle du marché des carreaux céramiques en Espagne.

Paysage concurrentiel

Les cinq premiers producteurs contrôlent près de la moitié de la capacité nationale, mais la concurrence reste active dans les segments premium, milieu de gamme et courants, car la couverture par des déclarations environnementales de produits, la conformité réglementaire et les solutions modulaires deviennent des conditions d'entrée. La différenciation stratégique se concentre sur la rapidité et la durabilité, de sorte que les lignes d'impression numérique en courtes séries et les lignes de dalles à faible épaisseur réduisent les délais de livraison tout en permettant des aspects personnalisés pour les projets axés sur le design. L'électrification et les carburants alternatifs définissent la résilience aux coûts carbone, et le premier four entièrement électrique alimenté par de l'électricité renouvelable démontre une voie vers zéro émission de portée 1 sur des lignes sélectionnées.

L'intégration verticale dans les façades et les systèmes d'installation capture de la valeur au-delà des carreaux, et les unités modulaires avec isolation et drainage intégrés compriment le temps sur site et centralisent la documentation. L'activité de brevets souligne l'innovation en matière de matériaux et de procédés, notamment la combustion à l'hydrogène et les émaux photocatalytiques qui maintiennent la propreté des surfaces sous exposition aux UV. Les performances à l'exportation dépendent de références environnementales vérifiées et de performances de résistance au glissement répondant aux normes nord-américaines, ce qui soutient le positionnement premium de l'Espagne dans les circuits axés sur la rénovation.

Les canaux numériques intensifient la transparence des prix pour les produits milieu de gamme, et les marques nationales répondent avec des offres de services, un échantillonnage rapide et un accès clair aux déclarations environnementales de produits pour justifier les primes. La discipline en matière d'utilisation et d'investissement reste essentielle, car les coûts énergétiques et l'exposition au système d'échange de quotas d'émissions de l'UE relèvent le taux de rendement requis pour les rénovations de fours et les changements de processus. Le marché des carreaux céramiques en Espagne continue de récompenser les fournisseurs qui combinent durabilité vérifiable, performances conformes aux codes et délais de livraison fiables pour les appels d'offres nationaux et les clients à l'exportation.

Leaders du secteur des carreaux céramiques en Espagne

Pamesa Cerámica

Porcelanosa Grupo

Grupo STN

Baldocer

Keraben Grupo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : le groupe Pamesa a déclaré un bénéfice avant impôts de 114 millions EUR pour 2024, marquant une multiplication par cinq par rapport à l'année précédente. Ce bénéfice représentait 10,1 % des revenus.

- Février 2025 : Tile of Spain (ASCER) a lancé l'initiative « Time of Spain » pour unifier les promotions collectives et individuelles des fabricants sous une seule marque, concentrant les efforts de février à mars 2026 pour renforcer la visibilité mondiale pendant les périodes clés du calendrier.

- Février 2025 : Cevisama 2025 a été rebaptisée avec un fort accent sur le Fabriqué en Europe, présentant 403 exposants dont 96 % d'Europe. L'événement s'est orienté vers le secteur du contrat, avec une installation Hotel Cevisama.

Périmètre du rapport sur le marché des carreaux céramiques en Espagne

Une analyse complète du marché des carreaux céramiques espagnols, comprenant une évaluation du marché parent, des tendances émergentes dans les segments et les marchés régionaux, ainsi que des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport. Le rapport propose également une évaluation qualitative et quantitative en analysant les données recueillies auprès d'analystes du secteur et de participants au marché à travers divers points clés de la chaîne de valeur.

Le marché des carreaux céramiques espagnols est segmenté par produit, application, type de construction et utilisateur final. Par produit, le marché est sous-segmenté en émaillé, porcelaine, sans rayures et autres produits. Par application, le marché est sous-segmenté en carreaux de sol, carreaux muraux et autres applications. Par type de construction, le marché est sous-segmenté en construction neuve, remplacement et rénovation. Par utilisateur final, le marché est sous-segmenté en résidentiel et construction. Le rapport propose la taille du marché et les prévisions pour le marché des carreaux céramiques en Espagne en valeur (USD) pour tous les segments ci-dessus.

| Carreaux en porcelaine |

| Carreaux en céramique émaillée |

| Carreaux en céramique non émaillée |

| Carreaux en mosaïque |

| Autres (décoratifs, à motifs, faits main) |

| Sol |

| Mur |

| Toiture |

| Résidentiel | |

| Commercial | Hôtellerie (hôtels, complexes touristiques) |

| Espaces commerciaux | |

| Bureaux et institutions | |

| Santé | |

| Établissements d'enseignement | |

| Pôles de transport (aéroports, métro, gares routières) | |

| Autres utilisateurs commerciaux |

| Construction neuve |

| Rénovation et remplacement |

| Magasins spécialisés en carreaux et pierres |

| Grandes surfaces de bricolage |

| Vente en ligne |

| Ventes directes aux entrepreneurs |

| Communauté valencienne |

| Catalogne |

| Andalousie |

| Région de Madrid |

| Autres régions |

| Par type de produit | Carreaux en porcelaine | |

| Carreaux en céramique émaillée | ||

| Carreaux en céramique non émaillée | ||

| Carreaux en mosaïque | ||

| Autres (décoratifs, à motifs, faits main) | ||

| Par application | Sol | |

| Mur | ||

| Toiture | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie (hôtels, complexes touristiques) | |

| Espaces commerciaux | ||

| Bureaux et institutions | ||

| Santé | ||

| Établissements d'enseignement | ||

| Pôles de transport (aéroports, métro, gares routières) | ||

| Autres utilisateurs commerciaux | ||

| Par type de construction | Construction neuve | |

| Rénovation et remplacement | ||

| Par canal de distribution | Magasins spécialisés en carreaux et pierres | |

| Grandes surfaces de bricolage | ||

| Vente en ligne | ||

| Ventes directes aux entrepreneurs | ||

| Par géographie | Communauté valencienne | |

| Catalogne | ||

| Andalousie | ||

| Région de Madrid | ||

| Autres régions | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des carreaux céramiques en Espagne ?

La taille du marché des carreaux céramiques en Espagne était de 1,31 milliard USD en 2026 et devrait atteindre 1,59 milliard USD d'ici 2031 à un TCAC de 3,95 %.

Quel type de produit domine la demande en Espagne ?

La porcelaine a dominé avec une part de 68,14 % en 2025, soutenue par des formats à faible épaisseur, la disponibilité de déclarations environnementales de produits et de solides performances de résistance au glissement et au feu pour les projets axés sur les codes.

Où la croissance est-elle la plus rapide par géographie en Espagne ?

La région de Madrid est la zone majeure à la croissance la plus rapide avec un TCAC de 4,74 % jusqu'en 2031, aidée par les conversions et les marchés publics qui favorisent les carreaux à faible teneur en carbone incorporé.

Quel segment d'utilisateurs finaux génère le volume aujourd'hui ?

Le résidentiel représentait 60,70 % en 2025 et devrait mener la croissance en raison des préférences hygiéniques et des rénovations axées sur l'efficacité énergétique dans les logements vieillissants.

Comment les tendances réglementaires façonnent-elles les choix de produits ?

Les seuils de résistance au glissement du CTE DB-SUA et les exigences de classification au feu A1 orientent les spécifications vers la porcelaine structurée et les façades céramiques ventilées avec des déclarations environnementales de produits publiées.

Quelles stratégies aident les marques espagnoles à concurrencer les importations à bas coût ?

Les déclarations environnementales de produits vérifiées, la porcelaine à faible épaisseur, la personnalisation numérique en courtes séries et les systèmes de façades modulaires aident à défendre la valeur et à comprimer le coût total installé sur le marché des carreaux céramiques en Espagne.

Dernière mise à jour de la page le: