Taille et part de marché des carreaux céramiques en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.62 Milliards de dollars |

| Taille du Marché (2026) | 1.72 Milliards de dollars |

| Taille du Marché (2031) | 2.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carreaux céramiques en Turquie par Mordor Intelligence

La taille du marché des carreaux céramiques en Turquie en 2026 est estimée à 1,72 milliard USD, en progression par rapport à la valeur de 2025 de 1,62 milliard USD, avec des projections pour 2031 affichant 2,31 milliards USD, soit une croissance à un TCAC de 6,05 % sur la période 2026-2031. La demande est portée par le vaste programme de renouvellement urbain du pays, une position exportatrice résiliente et l'évolution régulière vers les dalles grand format. La reconstruction de logements après les séismes de Kahramanmaraş de février 2023 maintient les commandes intérieures à un niveau élevé, tandis que des coûts compétitifs en énergie et en matières premières stimulent les exportations vers les États-Unis et l'UE. Les producteurs accélèrent l'impression numérique, les fours alimentés à l'énergie solaire et les pratiques d'économie circulaire afin de rester rentables dans un contexte de prix du gaz naturel volatils. Le durcissement des règles carbone de l'UE et les pénuries de main-d'œuvre qualifiée freinent l'élan, mais n'ont pas compromis les perspectives de croissance à long terme.

Principaux enseignements du rapport

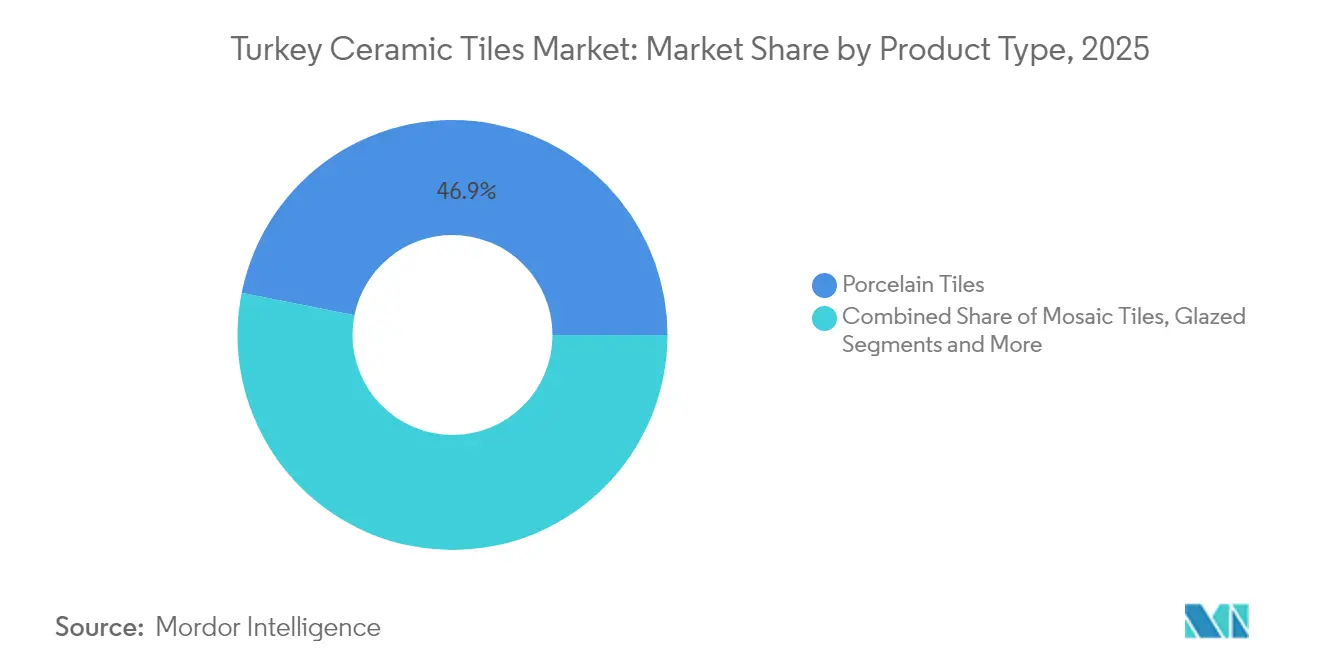

- Par type de produit, la porcelaine a dominé avec une part de marché de 46,85 % sur le marché des carreaux céramiques en Turquie en 2025 ; les carreaux en mosaïque devraient progresser à un TCAC de 6,08 % jusqu'en 2031.

- Par application, les installations de sols ont capté 64,85 % de la taille du marché des carreaux céramiques en Turquie en 2025 ; les carreaux muraux se développent à un TCAC de 5,68 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel représentait 52,75 % de la taille du marché des carreaux céramiques en Turquie en 2025, tandis que les projets commerciaux affichent le TCAC le plus élevé à 6,74 % jusqu'en 2031.

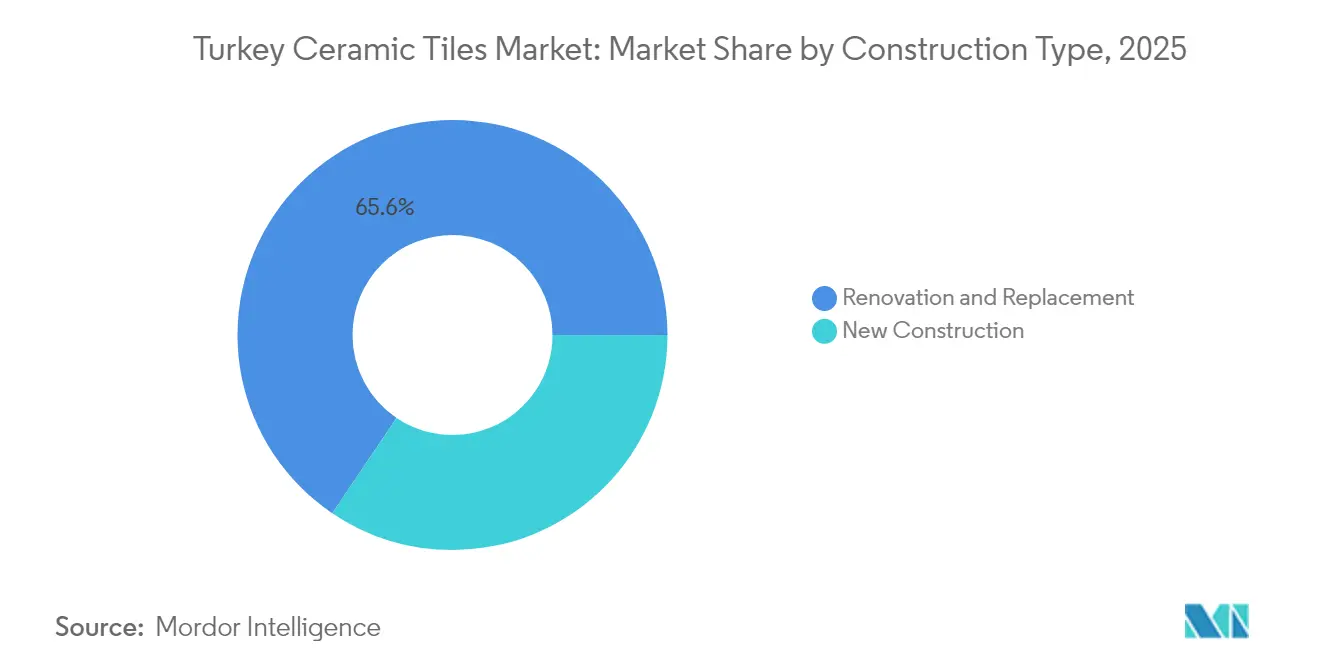

- Par type de construction, la rénovation représentait 65,55 % de la part de marché des carreaux céramiques en Turquie en 2025 ; la nouvelle construction devrait croître à un TCAC de 6,58 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés en carreaux et pierres naturelles représentaient 38,75 % de la part de marché des carreaux céramiques en Turquie en 2025 ; la vente au détail en ligne devrait croître à un TCAC de 7,12 % jusqu'en 2031.

- Par géographie, la région de Marmara contrôlait 28,05 % du chiffre d'affaires en 2025 ; l'Anatolie du Sud-Est et l'Anatolie de l'Est enregistrent le TCAC le plus élevé à 6,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des carreaux céramiques en Turquie

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du renouvellement urbain dans les zones sismiques | +1.8% | À l'échelle nationale ; fort en Marmara et en Anatolie centrale | Long terme (≥ 4 ans) |

| Incitations au crédit pour les sols résistants aux séismes | +1.2% | À l'échelle nationale ; priorité dans les provinces à haut risque | Moyen terme (2-4 ans) |

| Hausse de la demande américaine et européenne de porcelaine turque | +1.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Adoption rapide des dalles à impression numérique | +0.8% | Centres urbains de Marmara et de la mer Égée | Court terme (≤ 2 ans) |

| Utilisation des déchets industriels dans l'économie circulaire | +0.4% | Principaux pôles de fabrication | Long terme (≥ 4 ans) |

| Mosaïques antidérapantes dans les projets ferroviaires et métropolitains | +0.6% | Grands corridors métropolitains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du renouvellement urbain dans les zones sismiques

Le mandat de transformation urbaine de la Turquie, doté de 400 à 500 milliards USD, cible 6,7 millions de bâtiments vulnérables aux séismes, dont 1,5 million d'unités programmées pour rénovation dans un délai de cinq ans[1]Source : Bureau d'investissement de la Türkiye, "Projets de transformation urbaine," invest.gov.tr. La rénovation utilise 40 à 60 % de revêtement céramique en plus par mètre carré que les nouvelles constructions, ce qui augmente les volumes jusqu'en 2030. L'élargissement des pouvoirs d'expropriation permet des démarrages de projets rapides, tandis que les prêts sans intérêt suppriment les obstacles au financement. Des cycles d'appels d'offres continus stabilisent les carnets de commandes des entreprises, faisant de la rénovation un moteur de demande prévisible pour le marché des carreaux céramiques en Turquie. Les pouvoirs d'expropriation élargis du ministère de l'Environnement, de l'Urbanisation et du Changement climatique facilitent l'initiation rapide des projets, garantissant une demande constante sur le marché jusqu'en 2030. La disponibilité de prêts sans intérêt pour les propriétaires de biens gravement endommagés élimine les obstacles traditionnels de financement qui ont historiquement freiné l'activité de rénovation.

Incitations au crédit pour les sols résistants aux séismes

Des prêts sans intérêt liés au programme de logements sociaux de 250 000 unités de TOKİ récompensent les carreaux céramiques certifiés de grade sismique. Les règles de marchés publics verts associent les choix de revêtement de sol aux objectifs d'énergie renouvelable, incitant les promoteurs à opter pour des formats en porcelaine durables. La mise à jour des codes de rénovation simplifie la conformité et réduit les délais d'obtention de permis, permettant aux maîtres d'ouvrage d'améliorer les finitions plutôt que d'opter pour des substituts moins coûteux. Le mandat gouvernemental relatif au ciment vert dans les marchés publics s'étend aux matériaux complémentaires, positionnant les carreaux céramiques comme solutions de revêtement de sol privilégiées dans les projets financés par l'État. Les mécanismes de financement sans intérêt réduisent les coûts de projet de 15 à 20 %, permettant aux promoteurs d'allouer un budget supplémentaire aux spécifications céramiques haut de gamme qui renforcent la résilience structurelle.

Hausse de la demande américaine et européenne de porcelaine turque

Les exportations turques ont atteint 116 millions de m² en 2024, les États-Unis à eux seuls absorbant 14,1 % des expéditions. Cette dynamique d'exportation bénéficie des avantages stratégiques en matière de coûts de la Turquie, les fabricants réalisant des gains d'efficacité de production grâce à la proximité des matières premières, notamment le feldspath (5,07 millions de tonnes métriques produites en 2019) et les composés de bore essentiels pour les glaçures céramiques. La proximité des gisements de feldspath et de bore réduit les coûts d'intrants, offrant un avantage tarifaire de 20 à 25 % par rapport aux concurrents espagnols et italiens. Les enquêtes antidumping en cours aux États-Unis contre les carreaux indiens redirigent les commandes vers les lignes turques, tandis que l'appartenance à l'Union douanière de l'UE allège les formalités administratives pour les acheteurs européens. L'appartenance de la Turquie à l'Union douanière de l'UE facilite un accès fluide au marché, bien que les exigences imminentes du MACF nécessitent une optimisation de l'empreinte carbone pour maintenir la compétitivité des prix.

Adoption rapide des dalles à impression numérique

L'installation de 250 000 m² d'Anatolia associe des presses sans moule à une énergie solaire en toiture de 21,5 MW, réduisant le temps de production et les émissions. Des dalles allant jusqu'à 3 200 × 1 600 mm réduisent les joints de coulis, diminuant les heures d'installation de 40 à 50 % et attirant des projets mixtes haut de gamme à Istanbul et Izmir. Les grandes dalles céramiques réduisent le temps d'installation de 40 à 50 % par rapport aux carreaux traditionnels, générant des économies de main-d'œuvre qui compensent le prix premium des matériaux. Les promoteurs locaux spécifient de plus en plus ces produits pour des projets résidentiels et commerciaux haut de gamme, motivés par des préférences esthétiques pour des surfaces sans joint et des exigences d'entretien réduites. Le lancement par Kaleseramik de nouvelles lignes de production de grands carreaux en porcelaine en 2023 témoigne de l'engagement de l'ensemble du secteur à répondre à cette demande émergente, avec une capacité annuelle atteignant 56 millions de mètres carrés répartis sur quatre installations[2]Source : Relations investisseurs de Kaleseramik, "Prospectus d'introduction en bourse 2023," Kaleseramik, kaleseramik.com. .

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du gaz naturel | −1.4% | Tous les pôles de production | Court terme (≤ 2 ans) |

| Concurrence des importations d'Espagne et d'Inde | −0.9% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Conformité à l'empreinte carbone du MACF de l'UE | −1.1% | 40 % des exportations vers l'UE | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée dans les pôles de fabrication | −0.7% | Anatolie centrale et occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du gaz naturel comprime les marges des fours

La volatilité des prix du gaz naturel affecte considérablement les fabricants de céramique turcs, car les opérations de cuisson consomment 60 à 70 % de l'énergie totale de production, avec des températures de cuisson atteignant 1 200 °C pour les carreaux en porcelaine. Les fours consomment 60 à 70 % des coûts énergétiques, exposant les producteurs lorsque les prix spot du gaz en Turquie dépassent les niveaux des hubs européens. La cogénération réduit la consommation de gaz des séchoirs de 0,1115 m³/s, mais nécessite des financements initiaux, retardant les mises à niveau chez les entreprises de taille intermédiaire. Le taux d'utilisation des capacités a atteint 74,3 % en avril 2025, de sorte que les producteurs fonctionnent à plein régime malgré des marges réduites. Le défi s'intensifie alors que le taux d'utilisation des capacités du secteur manufacturier turc a atteint 74,3 % en avril 2025, indiquant une forte demande que les fabricants peinent à satisfaire de manière rentable dans les conditions actuelles de tarification de l'énergie.

Durcissement de la conformité à l'empreinte carbone du MACF de l'UE pour les exportateurs

Le mécanisme d'ajustement carbone aux frontières (MACF) de l'UE pourrait imposer 777 millions EUR par an aux exportations turques à partir de 2026. Les rapports transitoires jusqu'en 2025 obligent les usines à auditer les émissions des fours ; l'absence de données vérifiables déclenche désormais des valeurs par défaut qui gonflent les redevances[3] Source : Commission européenne, "Règles transitoires du MACF," ec.europa.eu. Ankara prévoit un système national d'échange de quotas d'émission (SEQE) en 2026 pour atténuer les chocs, mais l'alignement sur les prix carbone de l'UE reste incertain. L'extension du mécanisme à l'ensemble des marchandises relevant du SEQE de l'UE d'ici 2030 menace la compétitivité des exportations à long terme, à moins que les fabricants turcs n'investissent dans des technologies de réduction des émissions de carbone. Le lancement prévu par la Turquie de son propre système d'échange de quotas d'émission en 2026 vise à atténuer ces impacts, bien que l'efficacité dépende de l'alignement des prix carbone sur les normes de l'UE.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination de la porcelaine stimule l'innovation

Les carreaux en porcelaine détenaient 46,85 % de la part de marché des carreaux céramiques en Turquie en 2025, reflétant leur haute durabilité et leur grande variété stylistique. Les carreaux en mosaïque affichent le TCAC le plus rapide à 6,08 % jusqu'en 2031, les pôles de transport spécifiant des textures antidérapantes. Les formats émaillés et non émaillés conservent des rôles stables dans les habitations et les usines, tandis que les carreaux décoratifs « autres » bénéficient de l'architecture de niche. La recherche sur les glaçures à base de déchets de fours soutient une démarche d'économie circulaire qui réduit les coûts et les émissions. Les imprimantes numériques reproduisent désormais les veines du marbre et du travertin, donnant à la porcelaine un avantage sur la pierre naturelle pour les projets soucieux du budget. Les carreaux céramiques émaillés maintiennent une demande stable dans les rénovations résidentielles, tandis que les carreaux céramiques non émaillés servent les espaces industriels et commerciaux à fort trafic. La catégorie « Autres », englobant les carreaux décoratifs, à motifs et artisanaux, bénéficie des tendances architecturales qui favorisent la personnalisation et l'authenticité culturelle.

La portée de la porcelaine s'étend des hôtels haut de gamme aux logements accessibles, permettant des économies d'échelle qui soutiennent une tarification export agressive. La croissance de la mosaïque s'aligne sur l'extension du métro, chaque station installant environ 2 500 m² de revêtement classé R11. Les lignes décoratives valorisent la dalle en pierre frittée « Aeterna » d'Anatolia, rehaussant la valeur perçue dans les villas de luxe. Les carreaux émaillés restent populaires auprès des rénovateurs en bricolage qui apprécient de larges palettes de couleurs. La diversité de la catégorie protège les fabricants des chocs de demande dans une application unique, soutenant le marché des carreaux céramiques en Turquie.

Par application : Le segment sol mène la demande infrastructurelle

Les applications de sol dominent avec une part de marché de 64,85 % en 2025, soutenues par la croissance du secteur de la construction en Turquie de 9,3 % et d'importants programmes de développement des infrastructures. Les applications murales présentent un potentiel de croissance plus fort à un TCAC de 5,68 % jusqu'en 2031, portées par les tendances architecturales mettant l'accent sur les traitements de surface verticaux et l'intégration de panneaux céramiques dans les systèmes de façade. Les applications de toiture, bien que moins volumineuses, bénéficient des projets de restauration de l'architecture traditionnelle turque et des exigences de construction résistante aux séismes qui privilégient la résistance aux intempéries et les performances sismiques des matériaux céramiques.

Les gares de train à grande vitesse et les aéroports privilégient les sols en porcelaine durables qui supportent 15 000 passages par heure sans usure visible. Les panneaux muraux servent désormais de façades ventilées, améliorant les performances thermiques et ajoutant des mètres carrés de carrelage par projet. La restauration des toitures recrée l'esthétique ottomane en terre cuite tout en respectant les codes sismiques. Collectivement, ces évolutions diversifient la demande et renforcent le marché des carreaux céramiques en Turquie face aux variations cycliques. Les mandats gouvernementaux en faveur de matériaux de construction verts dans les marchés publics créent une préférence pour les applications céramiques répondant aux critères de performance environnementale tout en offrant une durabilité à long terme.

Par utilisateur final : Le secteur commercial accélère la croissance

Le segment résidentiel maintient une part de marché de 52,75 % en 2025, ancré par le programme de transformation urbaine de la Turquie ciblant 1,5 million de rénovations de logements et l'initiative de logements sociaux de 250 000 unités de TOKİ. Les applications commerciales émergent comme le segment à la croissance la plus rapide avec un TCAC de 6,74 % jusqu'en 2031, portées par la reprise du secteur de l'hôtellerie, l'expansion des espaces commerciaux et le développement des infrastructures incluant les aéroports, les stations de métro et les établissements de santé. Les pôles de transport privilégient particulièrement les solutions céramiques pour leurs propriétés antidérapantes et leur capacité à supporter des conditions de fort trafic tout en préservant l'attrait esthétique.

La reprise du tourisme stimule les rénovations d'hôtels haut de gamme, associant souvent des dalles grand format dans les halls à des revêtements en mosaïque dans les espaces humides. Les chaînes de commerce de détail s'étendent dans les villes secondaires, adoptant la porcelaine résistante aux rayures pour réduire l'entretien. Les établissements d'enseignement bénéficient de la durabilité et du faible entretien des carreaux céramiques, s'alignant sur les contraintes budgétaires de l'État tout en garantissant des performances à long terme. Le sous-segment de l'hôtellerie, incluant les hôtels et les complexes touristiques, stimule la demande de carreaux décoratifs haut de gamme qui améliorent l'expérience des clients tout en répondant aux exigences de durabilité opérationnelle dans les environnements très fréquentés.

Par type de construction : La rénovation soutient la dynamique du marché

Les activités de rénovation et de remplacement représentent 65,55 % de la part de marché en 2025, reflétant le vieillissement du parc immobilier turc et les mises à niveau sismiques imposées par le gouvernement affectant 6,7 millions de structures à l'échelle nationale. La nouvelle construction démontre un potentiel de croissance plus élevé à un TCAC de 6,58 % jusqu'en 2031, soutenu par des projets de développement urbain et des programmes d'expansion des infrastructures. Le segment de la rénovation bénéficie de modifications réglementaires simplifiant les procédures de réhabilitation tout en exigeant le respect des normes de sécurité modernes, créant une demande systématique pour des systèmes de revêtement céramique conformes aux codes du bâtiment actualisés.

Les prêts sans intérêt pour les propriétaires sinistrés débloquent des finitions haut de gamme, orientant la demande vers la porcelaine et les dalles grand format. Les entrepreneurs préfèrent les bords rectifiés découpés en usine qui accélèrent l'installation, essentiel lorsque des quartiers entiers font l'objet de travaux simultanés. Les nouvelles constructions exploitent les façades en pierre frittée légère pour satisfaire aux normes des bâtiments verts. La double dynamique de reconstruction et d'expansion garantit une visibilité pluriannuelle pour les commandes de carreaux. Le taux d'utilisation des capacités du secteur de la construction à 74,3 % indique une forte demande que les projets de rénovation contribuent à soutenir grâce à des besoins constants en matériaux.

Par canal de distribution : La transformation numérique redéfinit l'accès

Les magasins spécialisés en carreaux et pierres naturelles maintiennent une part de marché de 38,75 % en 2025, s'appuyant sur leur expertise et leurs capacités de présentation des produits qui facilitent les décisions de spécification complexes. La vente au détail en ligne émerge comme le canal à la croissance la plus rapide avec un TCAC de 7,12 % jusqu'en 2031, reflétant les tendances de la transformation numérique accélérées par les changements de comportement d'achat liés à la pandémie et la préférence des jeunes générations pour les plateformes de commerce électronique. Les magasins de bricolage et d'amélioration de l'habitat servent le marché de la rénovation résidentielle, tandis que les ventes directes aux entreprises de construction rationalisent les processus d'approvisionnement pour les projets commerciaux.

La transition numérique permet aux fabricants de présenter des carreaux grand format et des motifs complexes via des applications de réalité virtuelle, surmontant les limitations d'exposition traditionnelles dans les showrooms physiques. L'introduction en bourse de Kaleseramik finance une stratégie omnicanale avec des portails en vente directe aux consommateurs qui contournent les intermédiaires. Les showrooms virtuels affichent des rendus de dalles en taille réelle, résolvant les contraintes d'espace physique dans les boutiques urbaines. Les entrepreneurs bénéficient de tableaux de bord de projet qui synchronisent l'inventaire avec les plannings de chantier, minimisant les retards coûteux. Les modèles hybrides « click-and-collect » associent la sélection en ligne au retrait local et aux équipes d'installation certifiées, répondant aux besoins des clients urbains pressés.

Analyse géographique

La région de Marmara commande 28,05 % de la part de marché en 2025, portée par les immenses besoins de transformation urbaine d'Istanbul et la proximité des principales installations de fabrication, notamment les opérations de Kaleseramik. Cette région bénéficie de la plus forte concentration de projets de rénovation, avec des estimations gouvernementales indiquant que 14 000 bâtiments à Istanbul nécessitent démolition et reconstruction en raison de vulnérabilités sismiques. L'activité économique de la région, représentant environ 40 % du PIB de la Turquie, soutient une demande de carreaux céramiques haut de gamme dans les applications résidentielles et commerciales. La proximité des sites de fabrication réduit les coûts de transport et permet une exécution rapide des projets, tandis que la présence de grands ports facilite les opérations d'exportation vers les marchés européens.

L'Anatolie centrale tire parti de sa position de pôle traditionnel de production céramique, avec le patrimoine céramique historique de Kütahya soutenant des capacités de fabrication modernes et la disponibilité d'une main-d'œuvre qualifiée. La région bénéficie d'un accès abondant aux matières premières, notamment les gisements de feldspath et d'argile essentiels à la production céramique, réduisant les coûts d'intrants pour les fabricants locaux. Les régions de la mer Égée et de la Méditerranée affichent une croissance régulière soutenue par le développement des infrastructures touristiques et les projets résidentiels côtiers qui privilégient les carreaux céramiques pour leur résistance aux intempéries et leur attrait esthétique. Ces régions bénéficient particulièrement des avantages logistiques d'exportation via les ports méditerranéens, facilitant les expéditions vers les marchés européens et nord-africains.

L'Anatolie du Sud-Est et l'Anatolie de l'Est émergent comme la géographie à la croissance la plus rapide avec un TCAC de 6,66 % jusqu'en 2031, portées par les efforts de reconstruction post-séisme et les investissements gouvernementaux dans les infrastructures de zones auparavant mal desservies. Le programme de reconstruction de la région, soutenu par des financements de développement international et des prêts gouvernementaux sans intérêt, crée une demande systématique de carreaux céramiques alors que les communautés se reconstruisent selon des normes de sécurité modernes. Les améliorations des infrastructures de transport, notamment les extensions de train à grande vitesse, améliorent l'accès au marché tout en créant une demande directe de revêtements céramiques antidérapants dans les gares et les terminaux. Les coûts de main-d'œuvre moins élevés de la région attirent des investissements manufacturiers, bien que le développement d'une main-d'œuvre qualifiée reste une contrainte nécessitant une collaboration continue entre le gouvernement et l'industrie.

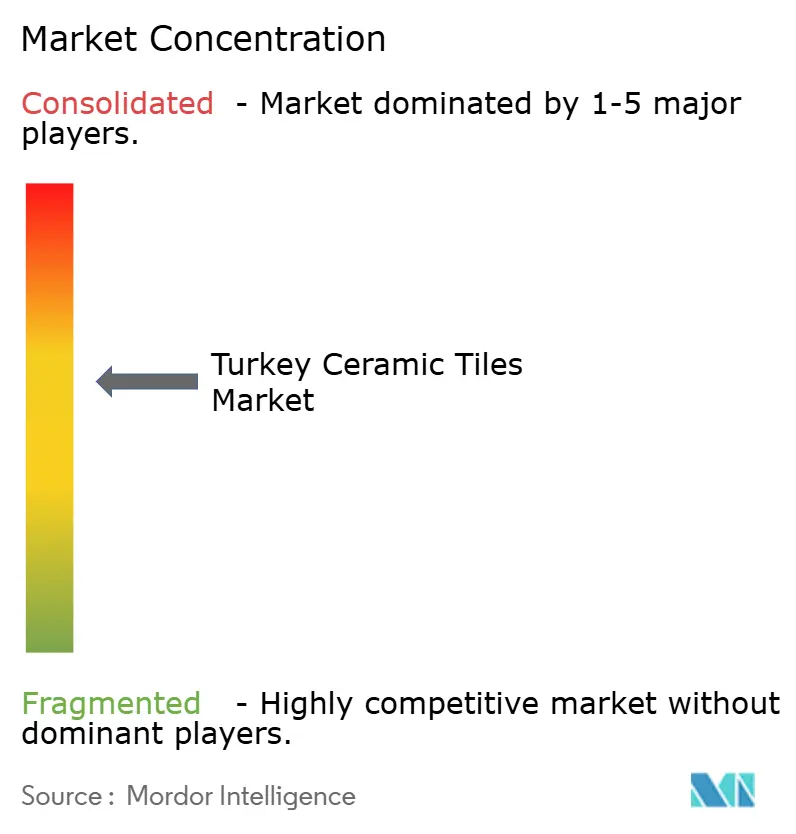

Paysage concurrentiel

Le marché des carreaux céramiques en Turquie présente une fragmentation modérée, avec des acteurs nationaux établis maintenant des positions solides grâce à l'intégration verticale et aux capacités d'exportation. Kaleseramik se positionne en tête avec 56 millions de mètres carrés de capacité annuelle répartis sur quatre installations, ayant réalisé son introduction en bourse en juillet 2023 et se classant 168e parmi les 500 plus grandes entreprises industrielles de Turquie. La concurrence s'intensifie à travers l'adoption technologique, avec l'investissement d'Anatolia de plus de 100 millions USD dans une installation de 250 000 mètres carrés dotée de capacités d'impression numérique et de production d'énergie solaire, démontrant les exigences en capital pour maintenir la compétitivité. La différenciation stratégique s'opère à travers les initiatives de durabilité, le développement des marchés d'exportation et l'innovation produit dans les dalles grand format et les designs à impression numérique.

Des opportunités dans des niches inexplorées émergent dans les applications d'économie circulaire, la recherche démontrant l'incorporation réussie de déchets industriels, notamment les déchets de borax et les matériaux de rouleaux de fours, dans la production céramique, réduisant potentiellement les coûts de 25 à 35 % tout en répondant aux objectifs environnementaux. La transformation numérique crée des avantages concurrentiels grâce aux capacités de conception assistée par intelligence artificielle et aux systèmes de maintenance prédictive qui optimisent les opérations des fours et réduisent la consommation d'énergie. Le positionnement sur les marchés d'exportation bénéficie de la situation stratégique de la Turquie et de son appartenance à l'Union douanière de l'UE, bien que les exigences de conformité au MACF nécessitent des investissements d'optimisation de l'empreinte carbone qui favorisent les fabricants de plus grande taille disposant de ressources en capital plus importantes.

Leaders de l'industrie des carreaux céramiques en Turquie

Kaleseramik

Eczacıbaşı

Bien Seramik

NG Kütahya Seramik

Yurtbay Seramik

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Efesus Stone a dévoilé des lignes de marbre turc sur mesure ciblant les studios d'architecture lors du salon Coverings 2025.

- Février 2025 : Anatolia a présenté la collection de dalles Aeterna produite dans sa nouvelle installation turque de 2,2 millions de pieds carrés, mettant en valeur l'imagerie ultra-haute résolution.

- Avril 2024 : I4F s'est associé à Akgün Group-Duratiles pour commercialiser la technologie de sol flottant à clipser pour les carreaux céramiques, désignant Akgün comme premier licencié mondial.

Périmètre du rapport sur le marché des carreaux céramiques en Turquie

Les carreaux céramiques sont fabriqués à partir d'argiles mélangées à d'autres matériaux, tels que le sable, le quartz et l'eau. Ce rapport vise à fournir une analyse détaillée du marché des carreaux céramiques en Turquie. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments de l'industrie et les marchés régionaux, ainsi que sur les perspectives relatives aux différents types de produits et d'applications. Il analyse également les acteurs clés et le paysage concurrentiel du marché des carreaux céramiques en Turquie.

Le marché des carreaux céramiques en Turquie est segmenté par produit (émaillé, porcelaine, résistant aux rayures et autres produits), application (carreaux de sol, carreaux muraux et autres applications), type de construction (nouvelle construction, remplacement et rénovation) et utilisateur final (résidentiel et commercial). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Carreaux en porcelaine |

| Carreaux céramiques émaillés |

| Carreaux céramiques non émaillés |

| Carreaux en mosaïque |

| Autres (décoratifs, à motifs, artisanaux) |

| Sol |

| Mur |

| Toiture |

| Résidentiel | |

| Commercial | Hôtellerie (hôtels, complexes touristiques) |

| Espaces commerciaux | |

| Bureaux et institutions | |

| Santé | |

| Établissements d'enseignement | |

| Pôles de transport (aéroports, métro, gares routières) | |

| Autres utilisateurs commerciaux |

| Nouvelle construction |

| Rénovation et remplacement |

| Magasins spécialisés en carreaux et pierres naturelles |

| Magasins de bricolage et d'amélioration de l'habitat |

| Vente au détail en ligne |

| Vente directe aux entreprises de construction |

| Région de Marmara |

| Anatolie centrale |

| Région de la mer Égée |

| Région méditerranéenne |

| Anatolie du Sud-Est et Anatolie de l'Est |

| Par type de produit | Carreaux en porcelaine | |

| Carreaux céramiques émaillés | ||

| Carreaux céramiques non émaillés | ||

| Carreaux en mosaïque | ||

| Autres (décoratifs, à motifs, artisanaux) | ||

| Par application | Sol | |

| Mur | ||

| Toiture | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie (hôtels, complexes touristiques) | |

| Espaces commerciaux | ||

| Bureaux et institutions | ||

| Santé | ||

| Établissements d'enseignement | ||

| Pôles de transport (aéroports, métro, gares routières) | ||

| Autres utilisateurs commerciaux | ||

| Par type de construction | Nouvelle construction | |

| Rénovation et remplacement | ||

| Par canal de distribution | Magasins spécialisés en carreaux et pierres naturelles | |

| Magasins de bricolage et d'amélioration de l'habitat | ||

| Vente au détail en ligne | ||

| Vente directe aux entreprises de construction | ||

| Par géographie | Région de Marmara | |

| Anatolie centrale | ||

| Région de la mer Égée | ||

| Région méditerranéenne | ||

| Anatolie du Sud-Est et Anatolie de l'Est | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des carreaux céramiques en Turquie ?

Le marché s'établit à 1,72 milliard USD en 2026 et devrait atteindre 2,31 milliards USD d'ici 2031.

Quelle catégorie de produits détient la part la plus élevée dans les carreaux céramiques turcs ?

Les carreaux en porcelaine dominent avec une part de marché de 46,85 % en 2025.

Comment les règles du MACF de l'UE affecteront-elles les exportateurs de carreaux céramiques turcs ?

Le MACF pourrait imposer 777 millions EUR de redevances carbone annuelles à partir de 2026, à moins que les usines ne réduisent leurs émissions incorporées.

Quelle région turque connaît la croissance la plus rapide pour la demande de carreaux céramiques ?

L'Anatolie du Sud-Est et l'Anatolie de l'Est affichent le TCAC le plus élevé à 6,66 % jusqu'en 2031 en raison de la reconstruction post-séisme.

Quels canaux de distribution gagnent en popularité pour la vente de carreaux ?

La vente au détail en ligne est le canal à la croissance la plus rapide, affichant un TCAC de 7,12 % à mesure que les consommateurs adoptent les showrooms virtuels.

Dernière mise à jour de la page le: