Taille et part du marché des probiotiques au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.97 Milliards de dollars |

| Taille du Marché (2026) | 2.04 Milliards de dollars |

| Taille du Marché (2031) | 2.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des probiotiques au Royaume-Uni par Mordor Intelligence

La taille du marché des probiotiques au Royaume-Uni devrait passer de 1,97 milliard USD en 2025 à 2,04 milliards USD en 2026 et devrait atteindre 2,43 milliards USD d'ici 2031, avec un CAGR de 3,59 % sur la période 2026-2031. Le paysage du marché connaît une transformation substantielle à mesure que les préférences des consommateurs évoluent et que de nouveaux cadres réglementaires émergent dans l'environnement post-Brexit. Les consommateurs britanniques ont démontré un changement notable dans leur compréhension et leur priorisation de la santé intestinale par rapport à 2024. La séparation des réglementations de l'Union européenne à la suite du Brexit a reconfiguré la dynamique du marché, offrant aux entreprises de nouvelles opportunités commerciales tout en introduisant simultanément de nouvelles exigences de conformité, notamment dans des domaines tels que les processus de validation des allégations de santé et la logistique d'importation des ingrédients probiotiques.

Principaux enseignements du rapport

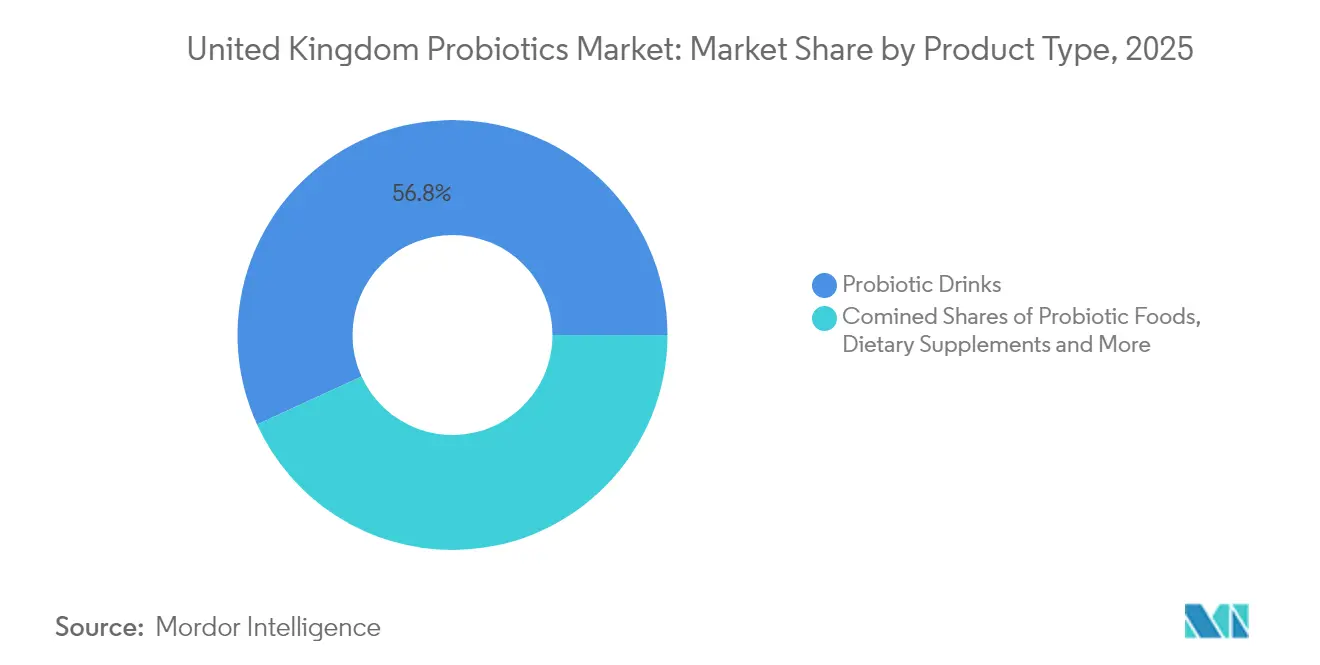

- Par type de produit, les boissons probiotiques ont dominé avec 56,83 % de la part de marché des probiotiques au Royaume-Uni en 2025 ; l'alimentation animale devrait se développer à un CAGR de 4,31 % jusqu'en 2031.

- Par source, les souches bactériennes représentaient 82,83 % de la taille du marché des probiotiques au Royaume-Uni en 2025, tandis que les offres à base de levures enregistrent le CAGR le plus élevé de 4,63 % jusqu'en 2031.

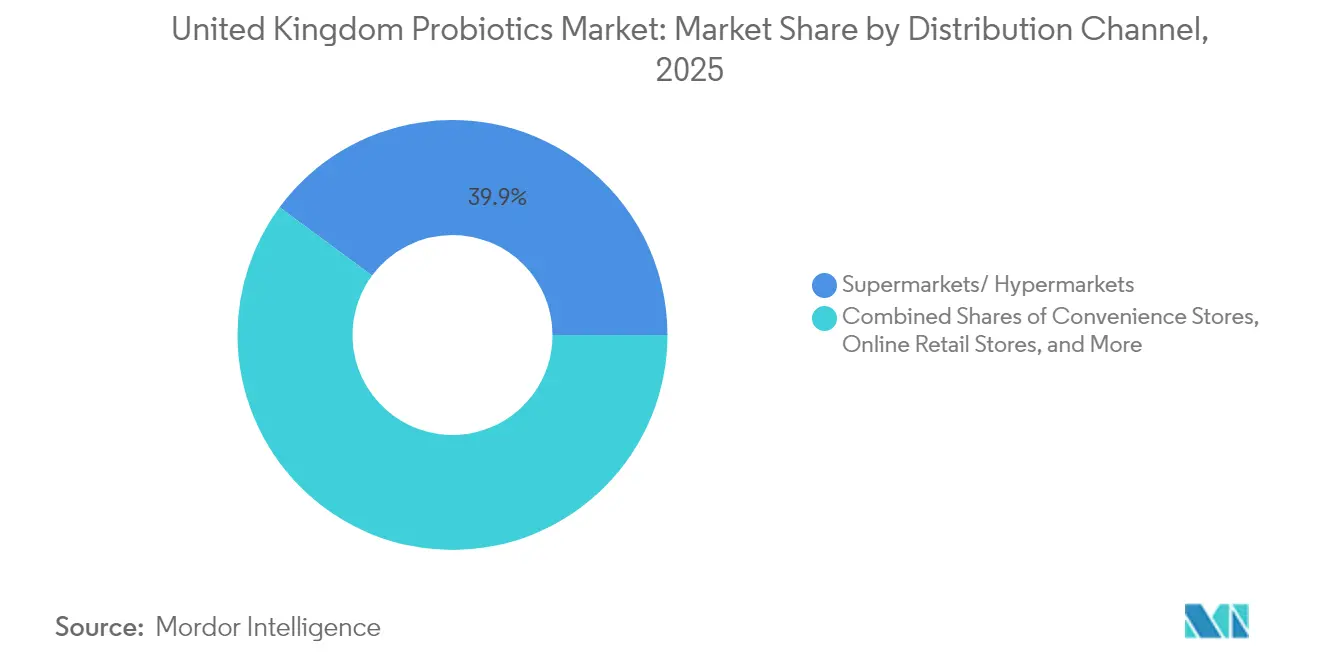

- Par canal de distribution, les supermarchés/hypermarchés ont capturé 39,88 % de part en 2025 ; la vente en ligne progresse à un CAGR de 4,74 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des probiotiques au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs à la santé intestinale et au bien-être digestif | +1.2% | National, concentré dans les centres urbains | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les soins de santé préventifs et les compléments naturels | +0.8% | National, adoption plus élevée dans les catégories sociales aisées | Long terme (≥ 4 ans) |

| Accent croissant sur la santé pédiatrique favorisant les produits probiotiques | +0.6% | National, influence réglementaire des directives de la FSA | Moyen terme (2 à 4 ans) |

| Expansion de l'application dans l'alimentation animale | +0.9% | Régions rurales et agricoles | Court terme (≤ 2 ans) |

| Initiatives gouvernementales promouvant les compléments alimentaires | +0.4% | Mise en œuvre de politiques nationales | Long terme (≥ 4 ans) |

| Avancées technologiques améliorant la stabilité et l'efficacité des souches probiotiques | +0.7% | Pôles de recherche incluant Cambridge, Oxford, Londres | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs à la santé intestinale et au bien-être digestif

La montée de la sensibilisation à la santé a transformé les priorités des consommateurs britanniques, la santé intestinale devenant un axe central pour l'amélioration du bien-être général. Les directives 2025 du NHS sur les probiotiques confirment des usages thérapeutiques spécifiques tout en restant prudentes sur les allégations de santé générales. Cette reconnaissance a élargi l'acceptation des produits probiotiques par les consommateurs au-delà du yaourt [1]Source : NHS, "Probiotiques," nhs.uk. Des études cliniques démontrant l'efficacité des probiotiques dans la gestion du syndrome de l'intestin irritable ont établi une validité médicale, une majorité significative de participantes féminines dans des études britanniques ayant constaté une amélioration des symptômes. Les directives 2024 de l'Association britannique de diététique soulignent l'importance des souches probiotiques spécifiques, permettant aux entreprises disposant de solides recherches cliniques de différencier leurs produits [2]Source : The Association of UK Dietitians, "Probiotiques et santé intestinale," bda.uk.com. Cependant, les consommateurs rencontrent des difficultés à distinguer les allégations marketing des bénéfices scientifiquement validés.

Préférence croissante pour les soins de santé préventifs et les compléments naturels

La stratégie de santé du gouvernement britannique se concentre sur le passage du traitement à la prévention, ce qui bénéficie aux catégories de compléments naturels, y compris les probiotiques. Le Département de la santé a lancé l'initiative « Faire de la prévention l'affaire de tous » en 2024, qui promeut des services de prévention personnalisés alignés sur les interventions probiotiques [3]Source : Département de la santé et des soins sociaux, "Faire de la prévention l'affaire de tous : une approche transformationnelle de la prévention personnalisée en Angleterre," gov.uk. Des enquêtes auprès des consommateurs indiquent que les acheteurs de compléments alimentaires au Royaume-Uni affichent une forte préférence pour les produits de soutien immunitaire, les probiotiques représentant une part significative du marché des vitamines, minéraux et compléments alimentaires. Le rapport TIGRR recommande de réformer les réglementations sur les nutraceutiques, ce qui pourrait élargir le segment des probiotiques actuellement limité par les exigences en matière d'allégations de santé dérivées de l'UE. Ce changement réglementaire positionne le Royaume-Uni comme un marché potentiellement plus favorable à l'innovation par rapport à l'UE, encourageant les investissements dans de nouvelles formulations probiotiques.

Accent croissant sur la santé pédiatrique favorisant les produits probiotiques

Le marché des probiotiques pédiatriques est confronté à des défis réglementaires et de preuves cliniques qui influencent son potentiel de croissance. Le First Steps Nutrition Trust maintient que les preuves actuelles ne soutiennent pas l'ajout systématique de probiotiques aux préparations pour nourrissons, conformément aux normes réglementaires britanniques. La recherche clinique indique des applications bénéfiques pour des conditions pédiatriques spécifiques, comme le démontrent les essais en cours examinant les effets des probiotiques sur le comportement lié au TDAH et les habitudes de sommeil des enfants. Des recherches à l'Université de Birmingham, axées sur les résultats de grossesse, ont montré une amélioration du développement cérébral fœtal avec une supplémentation en Bifidobacterium breve. L'étude PrePOP, qui examine la supplémentation en Lactobacillus crispatus pour prévenir les naissances prématurées, pourrait influencer les futurs protocoles de santé maternelle. L'environnement réglementaire pour les probiotiques pédiatriques, supervisé par la FSA, maintient des normes de sécurité tout en influençant le rythme du développement du marché.

Expansion de l'application dans l'alimentation animale

Le segment des probiotiques pour l'alimentation animale présente des opportunités significatives en raison de son environnement réglementaire bien structuré et de ses avantages économiques tangibles par rapport aux complexités du marché de la consommation humaine. La Direction des médicaments vétérinaires du Royaume-Uni a lancé une initiative complète de modernisation réglementaire en 2024, conçue pour renforcer l'attractivité du pays pour les entreprises développant des médicaments vétérinaires, avec un accent particulier sur les applications probiotiques. Bien que le processus d'autorisation des additifs alimentaires exige une documentation de sécurité approfondie, il offre aux fabricants des voies d'accès au marché plus prévisibles et plus accessibles par rapport aux applications de santé humaine [4]Source : Agence des normes alimentaires (FSA), "Guide d'autorisation des additifs alimentaires," food.gov.uk. Le secteur connaît une dynamique accrue alors que les pressions économiques sur la productivité du bétail et les préoccupations croissantes concernant la résistance aux antimicrobiens encouragent les agriculteurs et les producteurs à adopter des solutions probiotiques comme alternatives aux promoteurs de croissance traditionnels. Après le Brexit, le cadre réglementaire indépendant du Royaume-Uni permet des processus d'approbation plus efficaces par rapport aux procédures de l'UE, créant des opportunités précieuses pour les fournisseurs nationaux et internationaux. Cependant, le secteur continue de faire face à des défis opérationnels découlant de sa dépendance aux matières premières importées et aux vulnérabilités potentielles de la chaîne d'approvisionnement qui pourraient affecter la stabilité du marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Problèmes de durée de conservation et de stockage des produits en raison de la viabilité des probiotiques | -0.7% | National, affectant particulièrement les petits détaillants | Court terme (≤ 2 ans) |

| Manque de standardisation dans les allégations d'efficacité des souches probiotiques | -0.5% | Supervision réglementaire nationale | Moyen terme (2 à 4 ans) |

| Problèmes de goût et de texture dans certains produits alimentaires probiotiques | -0.3% | Variations des préférences des consommateurs | Court terme (≤ 2 ans) |

| Dépendance aux chaînes d'approvisionnement réfrigérées pour certains produits | -0.4% | Réseaux de distribution nationaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de durée de conservation et de stockage des produits en raison de la viabilité des probiotiques

L'industrie des probiotiques est confrontée à des défis importants pour maintenir la viabilité bactérienne, ce qui affecte directement le potentiel d'expansion du marché et augmente les coûts opérationnels tout au long de la chaîne d'approvisionnement. Les récentes avancées dans les technologies de microencapsulation, incorporant des matériaux tels que la protéine de lactosérum, la maltodextrine et les matrices à base végétale, ont montré des résultats prometteurs pour prolonger la survie des probiotiques pendant les périodes de stockage et maintenir les niveaux de viabilité conformes aux normes de la FDA. Le développement de systèmes de microcapsules à double couche utilisant la gomme laque a encore amélioré la protection lors des processus de lyophilisation et du transit gastro-intestinal. Cependant, ces avancées technologiques s'accompagnent de coûts de production accrus et d'une complexité opérationnelle plus grande, créant des barrières à l'entrée pour les petits fabricants. La situation est encore compliquée par des problèmes de contrôle qualité, comme le souligne l'analyse du chimiste du gouvernement britannique sur les compléments probiotiques, qui a révélé des écarts substantiels entre les comptages de bactéries viables annoncés et réels. Cette divergence a créé des problèmes de confiance chez les consommateurs. Pour les détaillants, en particulier les petits établissements sans capacités sophistiquées de chaîne du froid, la gestion des stocks devient particulièrement difficile lorsqu'ils tentent d'équilibrer les exigences de fraîcheur des produits avec une gestion optimale de la durée de conservation.

Manque de standardisation dans les allégations d'efficacité des souches probiotiques

L'environnement réglementaire complexe et diversifié, combiné à des exigences incohérentes en matière de preuves cliniques, crée une incertitude significative sur le marché. Cette incertitude influence directement à la fois la confiance des consommateurs dans les probiotiques et la volonté des entreprises d'investir dans des activités de recherche et développement. La décision de l'Autorité des normes publicitaires de 2023 de classer « probiotique » comme une allégation de santé nécessitant une autorisation démontre l'intensification croissante de la surveillance réglementaire [5]Source : Advertising Standards Authority Ltd., "Alimentation : allégations probiotiques," asa.org.uk. Bien que l'indépendance réglementaire post-Brexit du Royaume-Uni ouvre de nouvelles possibilités pour développer des normes spécifiques au pays, la dépendance continue aux cadres réglementaires dérivés de l'UE continue de limiter le potentiel d'innovation sur le marché. L'Association internationale des probiotiques a établi des lignes directrices de meilleures pratiques pour l'autorégulation du secteur, mais ces lignes directrices font face à des défis de mise en œuvre en raison de l'absence de mécanismes d'application solides. La recherche scientifique révèle systématiquement que l'efficacité des probiotiques est hautement spécifique à la souche, ce qui rend difficile l'établissement d'allégations larges pour les catégories de produits, ce qui à son tour affecte les processus d'approbation réglementaire et les initiatives d'éducation des consommateurs. Les entreprises cherchant à élargir leur présence sur les marchés internationaux font face à des défis supplémentaires en raison de l'absence de réglementations mondiales standardisées, notamment lorsqu'elles tentent de maintenir la cohérence dans le positionnement des produits et de valider leurs allégations dans différentes régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons dominent malgré l'innovation dans l'alimentation animale

Le marché des boissons probiotiques a établi une position dominante, sécurisant une part de marché substantielle de 56,83 % en 2025. Cette domination découle d'années de développement réussi du marché et d'éducation des consommateurs par des pionniers du secteur tels que Yakult et la marque Actimel de Danone. Ces entreprises ont construit des réseaux de distribution solides et favorisé une forte confiance des consommateurs dans leurs produits, créant une base solide pour l'ensemble du segment.

Le segment de l'alimentation animale est apparu comme une opportunité de croissance significative, affichant un CAGR prometteur de 4,31 % jusqu'en 2031. Cette expansion est principalement attribuée à l'accent croissant sur la productivité du bétail et aux préoccupations croissantes concernant la résistance aux antimicrobiens dans les opérations agricoles. La catégorie des compléments alimentaires maintient sa position stratégique sur le marché en capitalisant sur la sensibilisation accrue des consommateurs à la santé, malgré la navigation dans des restrictions réglementaires complexes sur les allégations thérapeutiques. Dans les segments des aliments pour bébés et des préparations pour nourrissons, les fabricants font face à des protocoles de sécurité rigoureux, notamment sur le marché britannique, où les organismes de réglementation maintiennent une approche prudente à l'égard des ingrédients probiotiques dans l'attente d'une validation clinique supplémentaire. Le secteur a connu des progrès technologiques substantiels, notamment dans les techniques de microencapsulation, où des systèmes innovants de double émulsion utilisant des protéines de pois et des nanocristaux de cellulose ont démontré une viabilité probiotique améliorée dans diverses applications de produits.

Par source : la domination bactérienne face à la disruption des levures

Les sources bactériennes ont dominé le marché avec une part de 82,83 % en 2025, reflétant l'engagement de longue date du secteur dans la recherche et le développement des souches Lactobacillus et Bifidobacterium. Ces souches bactériennes ont constamment démontré leurs profils de sécurité et leur efficacité clinique à travers de nombreuses études scientifiques et applications réelles. Le segment des probiotiques à base de levures devrait croître à un CAGR de 4,63 % jusqu'en 2031, les fabricants reconnaissant les avantages significatifs des souches de levures pour remédier aux limitations de stabilité couramment associées aux probiotiques bactériens.

Au sein du segment des levures, Saccharomyces boulardii est apparu comme le principal moteur de croissance, notamment dans les environnements cliniques où il s'avère efficace pour prévenir la diarrhée associée aux antibiotiques et gérer divers troubles gastro-intestinaux. Le secteur assiste également à l'émergence d'espèces probiotiques innovantes, telles qu'Akkermansia muciniphila, qui représentent la prochaine frontière du développement probiotique. Ces nouvelles souches gagnent du terrain à mesure que les validations de sécurité de la FSA confirment leur adéquation pour les applications de compléments alimentaires, ouvrant de nouvelles possibilités au-delà des catégories traditionnelles bactériennes et de levures.

Par canal de distribution : les supermarchés en tête malgré l'accélération de la vente en ligne

Les supermarchés et hypermarchés dominent le paysage de la distribution avec une part de marché substantielle de 39,88 % en 2025. Cette domination découle de leur capacité à capitaliser sur des habitudes d'achat des consommateurs bien établies et à créer de nombreuses opportunités d'achats impulsifs. L'environnement de vente au détail traditionnel continue de servir de destination principale pour les consommateurs recherchant des produits probiotiques dans le cadre de leurs achats habituels.

Les boutiques de vente en ligne devraient connaître une croissance robuste à un CAGR de 4,74 % jusqu'en 2031, alimentée par l'adoption généralisée des plateformes de commerce électronique et les initiatives accrues de vente directe aux consommateurs de la part des fabricants de probiotiques. Les pharmacies et les magasins de santé maintiennent leur position d'intermédiaires de confiance entre la vente au détail grand public et les canaux de distribution spécialisés, en s'appuyant sur les recommandations des professionnels de santé et la confiance des consommateurs dans les environnements de vente médicale. Le lancement imminent de la marque propre « Gut Sense » de Tesco en 2025 démontre la reconnaissance croissante du potentiel du marché par les grands détaillants, ce qui pourrait remodeler les préférences de marque existantes grâce à une tarification stratégique et un positionnement optimal en rayon.

Analyse géographique

Le marché des probiotiques au Royaume-Uni démontre un fort potentiel de croissance, soutenu par ses régions densément peuplées et des consommateurs disposant d'un revenu disponible substantiel qui recherchent activement des produits de santé premium. Cet environnement de marché a créé des conditions favorables pour les marques probiotiques établies et émergentes. Cependant, le paysage post-Brexit a introduit des complexités réglementaires significatives qui affectent aussi bien les fabricants nationaux que les fournisseurs internationaux. Les initiatives d'éducation des consommateurs menées par des entreprises innovantes comme Zoe et des acteurs établis du marché tels que Yakult ont réussi à cultiver une compréhension sophistiquée des probiotiques parmi les consommateurs britanniques, une majorité notable signalant une sensibilisation accrue à la santé intestinale par rapport à 2024. La supervision réglementaire assurée par la FSA et la MHRA maintient des normes rigoureuses pour la validation des allégations de santé, tout en offrant potentiellement plus de marge pour l'innovation par rapport aux systèmes centralisés de l'UE.

L'influence du Brexit s'étend profondément aux aspects opérationnels, affectant notamment la logistique de la chaîne d'approvisionnement pour les produits probiotiques nécessitant un contrôle précis de la température. La mise en œuvre de nouvelles procédures d'importation a créé des couches supplémentaires de complexité et augmenté les coûts opérationnels pour les fournisseurs internationaux, nécessitant des adaptations stratégiques dans les réseaux de distribution et les systèmes de gestion des stocks. Ces défis ont incité les entreprises à réévaluer leurs stratégies de chaîne d'approvisionnement et à investir dans une infrastructure de chaîne du froid plus robuste pour maintenir l'intégrité des produits.

Le marché britannique présente des caractéristiques régionales distinctes façonnées par des facteurs démographiques et économiques. Les grands centres urbains, notamment Londres, Manchester et Édimbourg, affichent des taux d'adoption plus élevés pour les produits probiotiques premium, portés par des populations urbaines soucieuses de leur santé et disposant d'un plus grand pouvoir d'achat. En revanche, les zones rurales affichent un intérêt croissant pour les applications agricoles des probiotiques, notamment dans l'alimentation animale, les agriculteurs cherchant à optimiser la productivité et la santé du bétail. La présence de l'organisme de réglementation indépendant d'Écosse, Food Standards Scotland, introduit des considérations de conformité supplémentaires pour les entreprises opérant dans plusieurs régions du Royaume-Uni. La solide base de recherche du pays, ancrée par des institutions telles que le Quadram Institute et des partenariats universitaires prestigieux à Cambridge, Oxford et Londres, positionne le Royaume-Uni comme un pôle émergent pour le développement innovant des probiotiques et l'avancement scientifique.

Paysage concurrentiel

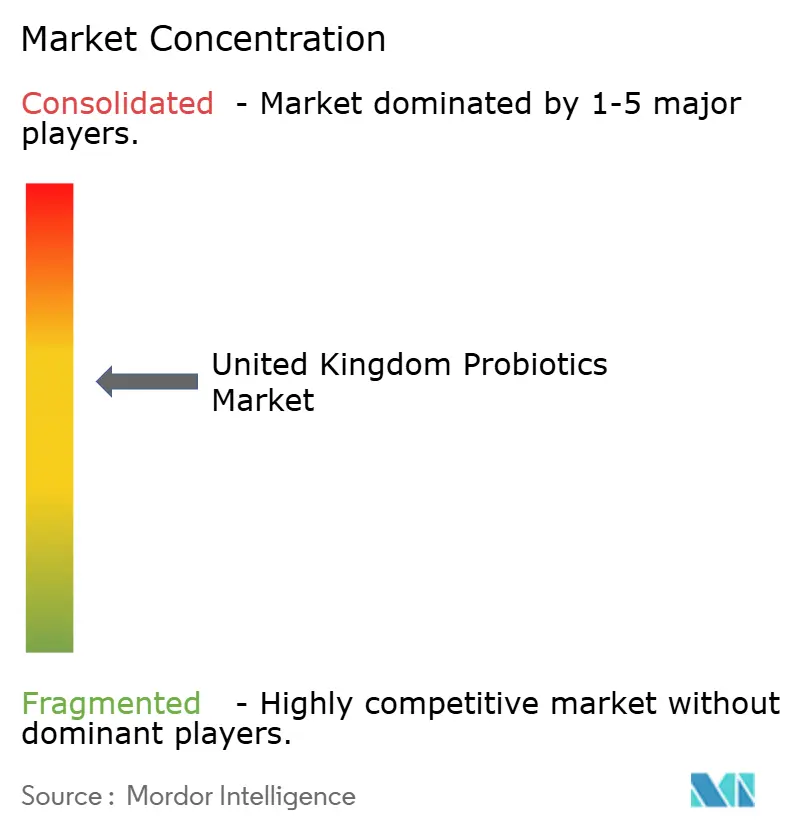

Le marché des probiotiques au Royaume-Uni présente un paysage concurrentiel équilibré avec un score de concentration de 6 sur 10, indiquant un marché où les entreprises établies maintiennent une influence significative tandis que les nouveaux entrants peuvent encore se démarquer grâce à des approches innovantes. Les leaders historiques du marché ont consolidé leurs positions grâce à des investissements substantiels dans l'éducation des consommateurs sur les bienfaits des probiotiques et dans le développement de canaux de distribution solides au sein des réseaux de distribution au détail. Cependant, la dynamique du marché évolue à mesure que des marques nées dans l'univers numérique font leur entrée, apportant de nouvelles perspectives sur l'engagement des consommateurs via les plateformes en ligne et proposant des solutions de santé plus personnalisées. Cette évolution est illustrée par l'acquisition stratégique de Biotiful Gut Health par Müller pour plus de 100 millions de GBP en avril 2025, renforçant la présence de l'entreprise sur le marché laitier du Royaume-Uni tout en démontrant comment les entreprises établies s'adaptent à l'évolution des conditions du marché.

Le paysage technologique au sein du marché des probiotiques continue d'évoluer, les entreprises réalisant des avancées significatives en matière de recherche et développement. Les organisations investissant dans des technologies avancées telles que la microencapsulation et les solutions de stabilité des souches acquièrent des avantages concurrentiels. Ces innovations sont protégées par des dépôts de brevets stratégiques, notamment dans les technologies de systèmes d'administration, créant des barrières à l'entrée substantielles pour les nouveaux acteurs du marché. Le marché présente des opportunités notables dans des segments spécialisés, notamment les applications pédiatriques, les souches probiotiques avancées et les solutions de microbiome personnalisées. Ces opportunités ont attiré l'attention des fonds de capital-investissement, comme en témoigne l'investissement de Maven Capital Partners dans Covestus, la société mère de Probio7, soulignant la confiance du secteur financier dans le potentiel de croissance du marché.

L'environnement réglementaire, sous la supervision de la FSA et de la MHRA, joue un rôle crucial dans la structuration de la concurrence sur le marché. Les entreprises disposant de processus de conformité réglementaire établis et de portefeuilles complets de preuves cliniques conservent un avantage significatif sur les nouveaux entrants. Bien que les entreprises émergentes progressent via les canaux de vente directe aux consommateurs et les offres de santé personnalisées, elles font face à des défis considérables pour développer leurs activités à une échelle leur permettant de rivaliser avec les réseaux de distribution établis et la forte notoriété des acteurs en place. Ce cadre réglementaire, combiné à la nécessité d'une validation clinique substantielle, crée un environnement opérationnel complexe qui récompense les entreprises dotées de capacités opérationnelles solides et d'un engagement à long terme sur le marché.

Leaders du secteur des probiotiques au Royaume-Uni

Danone SA

Yakult Honsha Co., Ltd.

Nestlé SA

OptiBac Probiotics Ltd.

Archer Daniels Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Müller a acquis Biotiful Gut Health, la principale marque de kéfir du Royaume-Uni, pour plus de 100 millions GBP, marquant l'entrée stratégique du géant laitier allemand sur le marché des boissons fonctionnelles. Cette acquisition positionne Müller pour tirer parti du statut de marque à la croissance la plus rapide de Biotiful dans le secteur laitier britannique en 2024 et élargit considérablement son portefeuille santé et nutrition.

- Mars 2025 : Hip Pop a élargi sa présence dans la vente au détail au Royaume-Uni en se lançant chez Morrisons et en élargissant sa gamme Ocado. Les boissons probiotiques favorables à l'intestin proposent des alternatives moins caloriques avec des fibres et des cultures vivantes, reflétant la demande croissante de boissons fonctionnelles. Le nouveau design d'emballage améliore l'attrait en rayon.

- Avril 2025 : YourBiology a lancé un complément probiotique premium conçu spécifiquement pour les femmes de plus de 50 ans. Il soutient la digestion, la santé immunitaire, l'équilibre hormonal et l'hydratation de la peau avec 10 souches scientifiquement validées délivrant 20 milliards d'UFC. La formule traite les symptômes de la ménopause et favorise la vitalité globale.

Périmètre du rapport sur le marché des probiotiques au Royaume-Uni

Les probiotiques sont des micro-organismes vivants destinés à avoir des effets bénéfiques sur la santé lorsqu'ils sont consommés. Ces micro-organismes sont incorporés dans les aliments et les boissons pour améliorer le profil nutritionnel du produit final. Le marché des probiotiques au Royaume-Uni est segmenté en aliments et boissons fonctionnels, compléments alimentaires et alimentation animale. Le marché est segmenté par canaux de distribution : supermarchés/hypermarchés, magasins de santé/pharmacies, boutiques de vente en ligne et autres canaux de distribution. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Aliments probiotiques | Yaourt |

| Boulangerie/céréales de petit-déjeuner | |

| Aliments pour bébés et préparations pour nourrissons | |

| Autres aliments probiotiques | |

| Boissons probiotiques | Boissons probiotiques à base de fruits |

| Boissons probiotiques à base de produits laitiers | |

| Compléments alimentaires | |

| Aliments/nourriture pour animaux |

| Bactéries |

| Levures |

| Supermarchés / Hypermarchés |

| Pharmacies et magasins de santé |

| Épiceries de proximité |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Par type de produit | Aliments probiotiques | Yaourt |

| Boulangerie/céréales de petit-déjeuner | ||

| Aliments pour bébés et préparations pour nourrissons | ||

| Autres aliments probiotiques | ||

| Boissons probiotiques | Boissons probiotiques à base de fruits | |

| Boissons probiotiques à base de produits laitiers | ||

| Compléments alimentaires | ||

| Aliments/nourriture pour animaux | ||

| Par source | Bactéries | |

| Levures | ||

| Par canal de distribution | Supermarchés / Hypermarchés | |

| Pharmacies et magasins de santé | ||

| Épiceries de proximité | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

Questions clés auxquelles le rapport répond

Quel taux de croissance est prévu pour les ventes de probiotiques au Royaume-Uni jusqu'en 2031 ?

Les ventes devraient augmenter à un CAGR de 3,59 %, passant de 2,04 milliards USD en 2026 à 2,43 milliards USD d'ici 2031.

Quel format de produit génère actuellement le plus de revenus ?

Les boissons probiotiques sont en tête avec 56,83 % de la valeur 2025 en raison de la consommation bien ancrée de shots de yaourt et de kéfir.

Pourquoi les probiotiques à base de levures attirent-ils l'attention ?

Les levures telles que Saccharomyces boulardii tolèrent la chaleur et l'acidité, réduisant les coûts de la chaîne du froid et permettant des formats à température ambiante, ce qui stimule un CAGR de 4,63 % pour le sous-segment.

Quel rôle jouent les probiotiques pour l'alimentation animale dans l'expansion globale du marché ?

Les gains de productivité du bétail et les mandats de réduction des antibiotiques alimentent un CAGR de 4,31 % pour les additifs alimentaires, fournissant un pilier de croissance B2B complémentaire à la consommation humaine.

Quel est le principal obstacle réglementaire pour les nouveaux produits probiotiques ?

L'autorisation des allégations de santé spécifiques aux souches reste la barrière la plus difficile, car l'Autorité des normes publicitaires traite même le terme « probiotique » comme une allégation nécessitant une justification.

Dernière mise à jour de la page le: