Taille et part de marché des textiles d'intérieur au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.62 Milliards de dollars |

| Taille du Marché (2026) | 7.75 Milliards de dollars |

| Taille du Marché (2031) | 8.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.76% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des textiles d'intérieur au Royaume-Uni par Mordor Intelligence

La taille du marché des textiles d'intérieur au Royaume-Uni devrait croître de 7,62 milliards USD en 2025 à 7,75 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 8,46 milliards USD d'ici 2031, à un TCAC de 1,76 % sur la période 2026-2031. La résilience du marché repose sur des cycles de remplacement incontournables pour le linge de lit et le linge de bain, l'attrait des produits axés sur le bien-être, et une reprise progressive des rénovations dans le secteur de l'hôtellerie, malgré la persistance des pressions liées au coût de la vie [1]Office for National Statistics, « Family Spending in the UK: April 2022 to March 2023», ons.gov.uk. L'intensification de l'adoption du commerce électronique, l'intérêt soutenu pour les fibres durables, et l'approvisionnement en franchise de droits auprès du Pakistan et de l'Inde dans le cadre du Système commercial des pays en développement (DCTS) soutiennent encore davantage l'expansion. Parallèlement, les frictions douanières liées au Brexit, la volatilité des prix du coton et la réglementation britannique stricte en matière de sécurité incendie pèsent sur la rentabilité, poussant les détaillants à rechercher des gains d'efficacité omnicanaux et à innover dans les tissus antimicrobiens intelligents pour défendre leurs marges. L'intensité concurrentielle reste élevée, les nouveaux entrants du numérique mettant au défi les acteurs établis sur la transparence des prix, tandis que les chaînes traditionnelles mettent l'accent sur des initiatives d'économie circulaire pour fidéliser leur clientèle.

Principaux enseignements du rapport

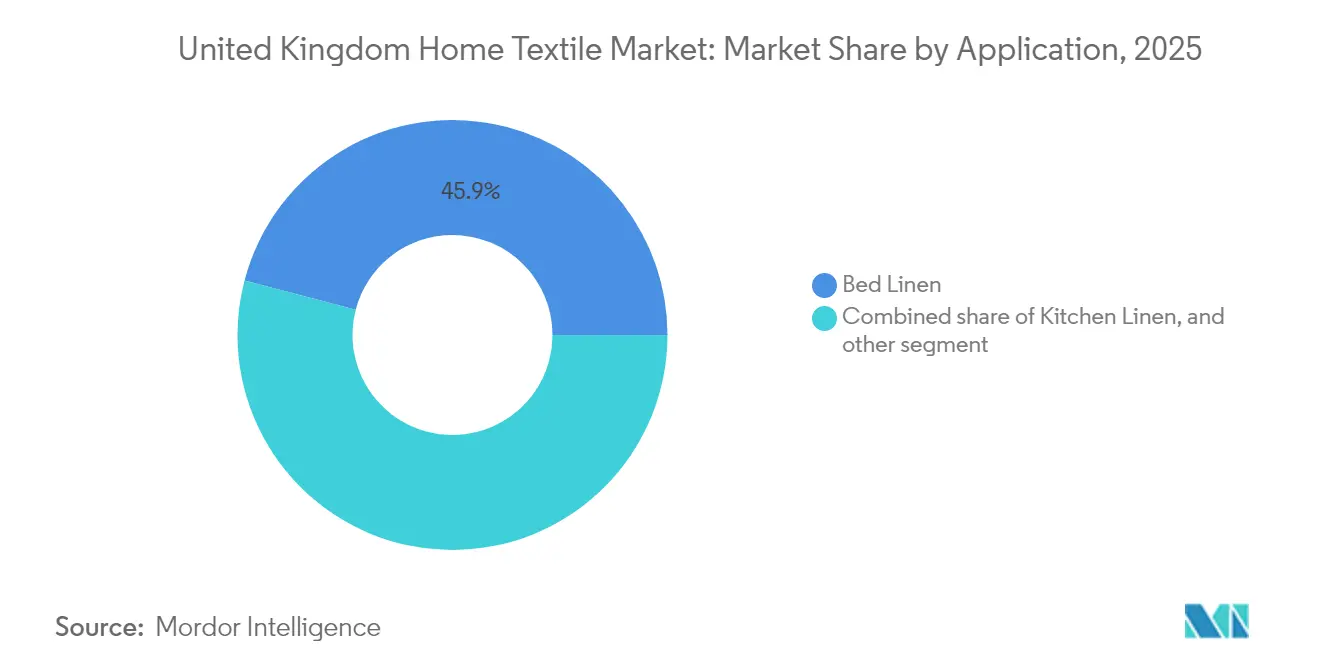

- Par application, le linge de lit a occupé la première place avec 45,92 % de la part de marché des textiles d'intérieur au Royaume-Uni en 2025, tandis que la literie intelligente devrait afficher le TCAC le plus élevé, soit 8,48 %, d'ici 2031.

- Par matière, le coton a représenté 65,79 % de la taille du marché des textiles d'intérieur au Royaume-Uni en 2025, tandis que les mélanges bambou-chanvre sont en voie d'atteindre un TCAC de 9,64 % d'ici 2031.

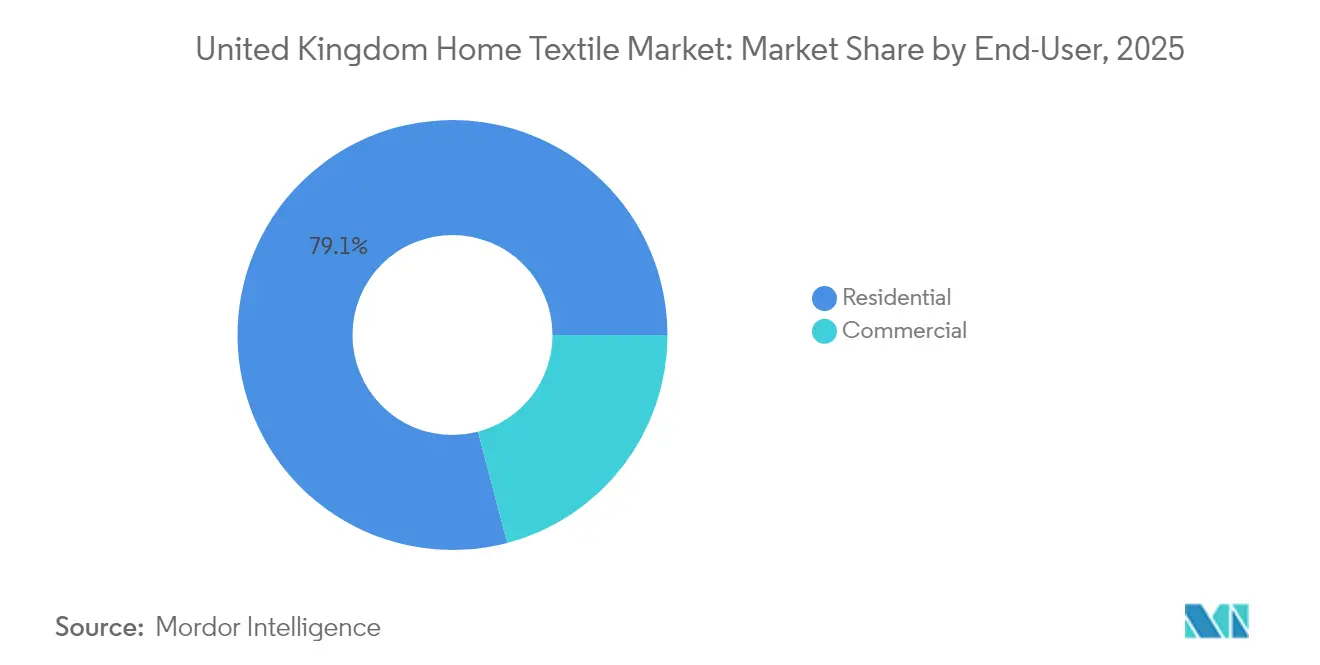

- Par utilisateur final, la consommation résidentielle a représenté 79,10 % de la taille du marché des textiles d'intérieur au Royaume-Uni en 2025, mais la demande hôtelière devrait s'accélérer à un TCAC de 8,07 % durant la période 2026-2031.

- Par canal de distribution, le commerce de détail hors ligne a conservé une part de 62,70 % de la taille du marché des textiles d'intérieur au Royaume-Uni en 2025, mais les ventes en ligne devraient progresser à un TCAC de 11,72 % d'ici 2031.

- Par géographie, l'Angleterre a dominé avec 84,40 % de la taille du marché des textiles d'intérieur au Royaume-Uni en 2025, tandis que l'Irlande du Nord devrait connaître la croissance la plus rapide, à un TCAC de 6,21 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des textiles d'intérieur au Royaume-Uni

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Focalisation des millennials sur le bien-être et le « cocon domestique » | +0.4% | Angleterre, Écosse, centres urbains | Moyen terme (2 à 4 ans) |

| Pénétration du commerce électronique et du commerce social | +0.3% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Substitution de matériaux axée sur la durabilité | +0.2% | Angleterre, Écosse et zones aisées | Long terme (≥ 4 ans) |

| Cycles de rénovation dans l'hôtellerie | +0.3% | Pôles touristiques | Moyen terme (2 à 4 ans) |

| Linge pakistanais/indien en franchise de droits dans le cadre du DCTS | +0.2% | Régions dépendantes des importations | Court terme (≤ 2 ans) |

| Adoption de tissus intelligents et antimicrobiens | +0.1% | Segments haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'attention des millennials portée au bien-être et au « cocon domestique » redéfinit les priorités d'achat

Les millennials accordent la priorité à la qualité du sommeil, au bien-être mental et à une esthétique intérieure cohérente, ce qui stimule la demande de housses de couette thermorégulantes, de draps hypoallergéniques et de collections de décoration coordonnées. Les données britanniques sur les dépenses des ménages révèlent des dépenses discrétionnaires plus élevées pour le confort à domicile chez les moins de 40 ans, confirmant un glissement structurel vers des textiles haut de gamme perçus comme des investissements pour la santé. La persistance des modes de travail hybrides maintient le temps passé à la maison, renforçant la disposition à améliorer la literie fonctionnelle. Les marques qui associent des palettes de couleurs apaisantes à des finitions fonctionnelles telles que des traitements antimicrobiens ou évacuant l'humidité bénéficient d'achats répétés. Les programmes d'abonnement pour le renouvellement du linge gagnent également du terrain auprès des jeunes professionnels qui valorisent la commodité et les garanties d'hygiène.

La pénétration du commerce électronique et du commerce social accélère la transformation des canaux de distribution

La participation en ligne dans les catégories habillement et maison chez les principaux détaillants a atteint 33 % en 2024 et continue de progresser, grâce à des images produit de haute qualité, des visualiseurs de pièces virtuels et des retours sans friction qui surmontent les obstacles tactiles [2]Marks & Spencer Group, « Half Year Results for the 26 Weeks Ended 28 September 2024 », corporate.marksandspencer.com. Les lancements de produits portés par des influenceurs sur Instagram et TikTok représentent désormais une part croissante des ventes de textiles décoratifs, favorisant des collections agiles et des collaborations en série limitée. Les options de retrait en point relais et de click-and-collect le jour même ancrent la commodité omnicanale, tandis que le reporting carbone du dernier kilomètre séduit les acheteurs soucieux de durabilité. Les plus petites enseignes en vente directe au consommateur s'appuient sur des publicités ciblées et le drop-shipping pour pénétrer rapidement le marché des textiles d'intérieur au Royaume-Uni, comprimant les chaînes traditionnelles qui doivent concilier les frais de magasin avec la transparence des prix en ligne.

La substitution de matériaux axée sur la durabilité stimule l'innovation et le positionnement haut de gamme

Les consommateurs examinent attentivement la provenance des fibres, la consommation d'eau et les options de fin de vie, poussant les détaillants à proposer du coton biologique certifié GOTS, de la viscose de bambou et du chanvre traité mécaniquement. Les systèmes de reprise circulaire soutenus par des partenariats avec des associations caritatives nationales détournent les déchets de linge, de serviettes et de rideaux des décharges, accélérant l'adoption des infrastructures de recyclage. La percée de James Cropper dans la séparation des mélanges polycoton ajoute un élan supplémentaire en permettant la récupération des fibres à partir des draps utilisés dans l'hôtellerie [3]Packaging Europe, « James Cropper Reveals Process for Transforming Waste Polycotton into Paper », packagingeurope.com. Les détaillants communiquent activement sur les certifications de matériaux et les procédés de teinture économes en eau, permettant des primes de prix de 10 % à 15 % au-dessus des gammes conventionnelles tout en défendant leurs marges brutes contre la volatilité du coton brut.

Les cycles de rénovation dans l'hôtellerie en amont de l'essor du tourisme au Royaume-Uni génèrent une demande commerciale

Les budgets de rénovation post-pandémie des hôtels, restaurants et locations de vacances génèrent une vague d'achats en gros pour les draperies ignifuges, les draps à fils de haute densité et les serviettes antimicrobiennes conformes aux normes de sécurité incendie BS 5867 et BS 7176. Les régions attractives pour le tourisme en Angleterre et en Écosse mènent les mises à niveau précoces au rythme de la reprise des arrivées internationales, tandis que les subventions gouvernementales pour les rénovations économes en énergie stimulent indirectement la demande de rideaux isolants. Les acheteurs en contrat préfèrent les fournisseurs capables de garantir la continuité des couleurs d'une saison à l'autre et de fournir des certificats de recyclage textile du berceau au tombeau, permettant une tarification premium pour les fabricants conformes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur les dépenses discrétionnaires liée au coût de la vie | -0.3% | À l'échelle nationale, cohortes à faibles revenus | Court terme (≤ 2 ans) |

| Volatilité des coûts du coton et du fret | -0.2% | Chaînes d'approvisionnement dépendantes des importations | Moyen terme (2 à 4 ans) |

| Coûts de conformité aux normes britanniques de sécurité incendie | -0.1% | Segments commerciaux | Long terme (≥ 4 ans) |

| Frictions douanières liées au Brexit | -0.1% | Détaillants s'approvisionnant dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les pressions sur les dépenses discrétionnaires liées au coût de la vie freinent la croissance des volumes

L'inflation persistante et la hausse des remboursements hypothécaires contraignent les ménages à reporter les achats de textiles non essentiels. Les tableaux de dépenses de l'Office for National Statistics mettent en évidence des baisses annuelles des ventes de coussins décoratifs et de plaids, les acheteurs concentrant leurs achats autour des événements promotionnels. Les détaillants positionnés sur les prix bas, qui proposent des conditionnements plus petits et des options d'achat fractionné, captent des parts de marché au détriment des marques de milieu de gamme. En conséquence, les mix de revenus s'orientent vers les références de base, obligeant les commerçants à améliorer l'analyse des prix et la discipline de démarquage pour protéger leurs bénéfices.

La volatilité des coûts du coton et du fret crée une pression sur les marges et des défis de planification

Les contrats à terme mondiaux sur le coton continuent d'osciller en raison des incertitudes climatiques et des tensions géopolitiques, compliquant la planification contractuelle. Simultanément, les taux spot des conteneurs restent 35 % au-dessus des références de 2019, le groupage de navires autour des principaux ports du Royaume-Uni élevant le risque de surestaries. Les grands détaillants atténuent leur exposition grâce à des compositions de fils mixtes, un approvisionnement multi-origines et une couverture par produits dérivés, tandis que les acteurs plus petits peinent à répercuter les surcharges sur des clients sensibles aux prix. La hausse de la base de coûts incite à se tourner vers la literie intelligente à marges plus élevées et les gammes durables certifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : La domination du linge de lit face à la disruption des technologies intelligentes

Le linge de lit a maintenu 45,92 % de la part de marché des textiles d'intérieur au Royaume-Uni en 2025, soutenu par des cycles de remplacement hygiénique incontournables. Pourtant, le sous-segment de la literie intelligente devrait enregistrer un TCAC de 8,48 %, reflétant un appétit croissant pour les solutions de sommeil à changement de phase, évacuant l'humidité et dotées de capteurs. Dans l'ensemble, les gains de taille du marché des textiles d'intérieur au Royaume-Uni dans cette catégorie découlent des couples de professionnels et des adultes plus âgés qui recherchent des bénéfices mesurables pour la santé, encourageant les détaillants à regrouper oreillers, protège-matelas et éclairage connecté pour des livraisons par abonnement. Le linge de bain a enregistré une demande de réapprovisionnement stable renforcée par les rénovations hôtelières, tandis que les volumes de linge de cuisine ont bénéficié des habitudes de cuisine à domicile maintenues lors des confinements liés à la pandémie. Les ventes de moquettes et tapis ont divergé : les pièces en laine haut de gamme ont progressé via des circuits artisanaux, tandis que les tapis synthétiques à prix bas ont subi de fortes remises dans les clubs entrepôts.

La croissance rapide de la literie intelligente préfigure l'érosion progressive de la part traditionnelle du linge de lit. Les pipelines de développement de produits intègrent de plus en plus des designs convertibles et des finitions antimicrobiennes d'origine naturelle, faisant monter la valeur moyenne du panier. Les fournisseurs disposant de partenariats technologiques propriétaires ou d'alliances de R&D captent l'avantage du premier entrant. Pendant ce temps, la conformité aux normes OEKO-TEX et aux normes britanniques de sécurité incendie reste incontournable, préservant les barrières à l'entrée pour les innovateurs différenciés.

Par matière : La domination du coton contestée par des alternatives durables

Le coton a contribué à hauteur de 65,79 % de la part de marché des textiles d'intérieur au Royaume-Uni en 2025, bénéficiant de la familiarité des consommateurs, du confort sur la peau et de la largeur de gamme. Néanmoins, les mélanges bambou-chanvre sont projetés à un TCAC de 9,64 %, exploitant leur faible empreinte en eau et leurs cycles de croissance rapides pour séduire les consommateurs éco-conscients. Le lin regagne également les faveurs des consommateurs haut de gamme qui recherchent une esthétique décontractée et une durabilité accrue, tandis que le polyester recyclé mécaniquement conserve sa pertinence pour sa compétitivité prix et ses propriétés faciles d'entretien. La hausse des coûts de certification et les prix erratiques du coton incitent les détaillants à diversifier leurs portefeuilles de fibres ; la liberté de choix qui en résulte permet aux acheteurs de monter en gamme pour des certifications de durabilité tangibles. Le nylon à zéro perte de microfibres de Meryl Fabrics démontre comment les innovations synthétiques peuvent coexister avec l'évolution des fibres naturelles.

La substitution de fibres seule ne suffit pas. Les détaillants associent de plus en plus les tissages de coton classiques à des revêtements antimicrobiens ou thermo-adaptatifs propriétaires, créant des offres premium sans imposer de courbes d'apprentissage radicales aux consommateurs. De telles propositions hybrides préservent la résonance émotionnelle du coton tout en dégageant des marges supplémentaires.

Par utilisateur final : La domination résidentielle masque les opportunités commerciales

Les acheteurs résidentiels ont représenté 79,10 % de la taille du marché des textiles d'intérieur au Royaume-Uni en 2025, portés par l'effet de cocooning induit par la pandémie et les tendances persistantes au travail hybride. Pourtant, le segment commercial – et notamment l'hôtellerie – s'étendra à un TCAC de 8,07 % à mesure que les hôtels, maisons de retraite et résidences étudiantes rénovent leurs intérieurs. Les acheteurs en contrat exigent des tissus ignifuges et compatibles avec le lavage industriel, permettant aux fournisseurs d'imposer des prix plus élevés. Les protège-matelas anti-perforation et les draperies anti-taches figurent en bonne place sur les listes de remplacement, tandis que les modèles d'abonnement pour la location de serviettes gagnent en popularité auprès des hôtels boutiques qui recherchent une prévisibilité opérationnelle.

Les achats résidentiels et commerciaux convergent autour des exigences de performance : les arguments antimicrobiens développés pour la santé migrent continuellement vers les gammes grand public. Les marques capables de transposer des innovations d'un segment à l'autre optimisent l'utilisation des capacités et élargissent leur résilience des résultats.

Par canal de distribution : L'essor de la vente en ligne transforme le commerce de détail traditionnel

Les canaux hors ligne – grands magasins, chaînes spécialisées, supermarchés – détenaient 62,70 % de la part de marché en 2025, mais les canaux web afficheront un TCAC robuste de 11,72 % d'ici 2031. Les applications de showroom améliorées en réalité augmentée permettent aux acheteurs de visualiser rideaux et linge de lit dans les couleurs réelles de leur pièce, atténuant les inconvénients tactiles. Les principaux détaillants vantent des promesses de click-and-collect en 1 heure tout en intégrant des boîtes de retour aux nœuds de transit pour rationaliser la logistique inverse. Les publications de commerce social « shop the look » transforment l'inspiration en passage en caisse immédiat, favorisant les opérateurs agiles disposant de stocks disponibles.

L'accélération numérique oblige les acteurs en magasin à rationaliser la surface de vente et à convertir les allées sous-performantes en nœuds de micro-exécution. Les détaillants exclusivement en ligne investissent simultanément dans des pop-ups de démonstration pour offrir une exposition tactile limitée là où les achats réfléchis nécessitent une confirmation au toucher.

Analyse géographique

L'Angleterre continue d'établir les références de la demande grâce à 84,40 % de la part de marché des textiles d'intérieur au Royaume-Uni en 2025, une infrastructure de distribution robuste et des revenus disponibles plus élevés qui soutiennent l'adoption de literie haut de gamme. La grande capacité portuaire autour de Felixstowe et de Southampton réduit les coûts à l'arrivée pour les fibres importées, permettant une rotation rapide des assortiments pour les gammes de décoration suivant les tendances. L'appétit des consommateurs pour une literie fonctionnellement supérieure – protection antimicrobienne et régulation climatique – reste le plus fort à Londres et dans les ceintures de banlieue du Sud-Est, où les professionnels manquant de temps accordent une prime à la qualité du sommeil.

Le TCAC prévu de 6,21 % de l'Irlande du Nord d'ici 2031 découle de la construction résidentielle abordable, de la reprise des nouvelles constructions et des échanges en franchise de droits avec l'Irlande dans le cadre des dispositions de conformité au double marché post-Brexit. Les détaillants locaux s'approvisionnent de plus en plus en linge d'origine pakistanaise via les avantages du DCTS, répercutant les économies sur les consommateurs tout en maintenant leurs marges. Les durées hypothécaires prolongées à Belfast et à Derry préservent les budgets de rénovation alloués aux améliorations de décoration douce.

L'Écosse et le Pays de Galles affichent une expansion modérée, portée par la rénovation des hébergements de loisirs à Édimbourg, Glasgow, Cardiff et dans les locations de vacances côtières. Les deux régions manifestent une affinité culturelle pour les plaids en laine et les motifs écossais, soutenant la demande d'articles tissés localement et de tissus artisanaux de niche. Les difficultés logistiques en milieu rural incitent les acheteurs à privilégier des modèles omnicanaux de type « commander à l'avance, retirer en ville » qui réduisent les suppléments de livraison. Dans l'ensemble des trois régions non anglaises, les initiatives de recyclage communautaires soutenues par le projet pilote de tri automatisé des textiles de l'UKFT renforcent la sensibilisation aux voies de collecte durable, encourageant indirectement les nouveaux achats vers des fibres durables certifiées.

Paysage concurrentiel

Le marché des textiles d'intérieur au Royaume-Uni est modérément fragmenté. Dunelm, Marks & Spencer et John Lewis protègent leurs parts de marché grâce à une conception verticalement intégrée, des exclusivités en marque propre et des analyses de données issues de programmes de fidélité. Des challengers numériques spécialisés tels que Soak & Sleep et Piglet in Bed captent des parts de portefeuille grâce à une tarification transparente et des lancements de couleurs en nano-séries qui suscitent l'enthousiasme des audiences sur les réseaux sociaux. Pendant ce temps, les supermarchés concurrents rationalisent les meubles encombrants pour recentrer leur espace en rayon sur les serviettes et draps à rotation rapide, comme en témoigne le retrait de Marks & Spencer des catégories de grands articles en 2024.

L'investissement technologique différencie les gagnants : les accords de licence antimicrobiens avec Toray Textiles Europe protègent les marges via l'exclusivité brevétée, et les intégrations propriétaires de suivi du sommeil créent un effet de verrouillage dans l'écosystème. Les marques innovant dans le recyclage textile-à-textile – tirant parti du savoir-faire de James Cropper en matière de récupération des fibres – renforcent leurs références ESG qui trouvent un écho auprès des millennials et des acheteurs institutionnels dans l'hôtellerie. Les perspectives de consolidation restent élevées, car les enseignes de milieu de gamme dépourvues de capacités omnicanales peinent à financer les mises à niveau de conformité et le marketing.

Les détaillants courtisent également les clients commerciaux. Les gammes de qualité contractuelle conçues pour une durabilité de 200 lavages et un confort à 350 fils garantissent des commandes récurrentes lucratives auprès des chaînes hôtelières et des maisons de retraite. L'orientation B2B tempère la volatilité du cycle consommateur et fournit des bancs d'essai pour les technologies de performance destinées à la vente incitative résidentielle.

Leaders du secteur des textiles d'intérieur au Royaume-Uni

Dunelm Group plc

IKEA (UK)

NEXT plc

John Lewis & Partners

Amazon (Home & Kitchen UK)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Indo Count Global a relancé Wamsutta en tant que marque de literie premium en vente directe au consommateur, signalant une possible entrée au Royaume-Uni et intensifiant la pression concurrentielle dans le créneau de la literie intelligente.

- Juin 2025 : Williams-Sonoma a confirmé le lancement de Pottery Barn au Royaume-Uni à l'automne 2025, élargissant le paysage du commerce de détail haut de gamme et intensifiant les batailles de différenciation des assortiments.

- Novembre 2024 : Marks & Spencer a annoncé une croissance de 4,7 % de ses ventes habillement et maison à 2,03 milliards GBP (2,55 milliards USD), avec une participation en ligne à 33 %, soulignant l'élan omnicanal.

- Septembre 2024 : James Cropper a dévoilé une technologie de séparation des mélanges polycoton, ouvrant des voies de recyclage pour les draps d'hôtellerie et renforçant la crédibilité circulaire.

Portée du rapport sur le marché des textiles d'intérieur au Royaume-Uni

Le marché des textiles d'intérieur au Royaume-Uni est segmenté par produit (linge de lit, linge de bain, linge de cuisine, sellerie et revêtements de sol), par canal de distribution (supermarchés et hypermarchés, magasins spécialisés, en ligne et autres canaux de distribution). Le rapport propose la taille du marché et les prévisions pour le marché des textiles d'intérieur au Royaume-Uni en valeur (millions USD) pour tous les segments ci-dessus.

| Linge de lit |

| Linge de bain |

| Linge de cuisine |

| Sellerie |

| Autres (moquettes et tapis de zone) |

| Coton |

| Lin |

| Fibres synthétiques |

| Autres matériaux (laine, chanvre, soie, jute, bambou, etc.) |

| Résidentiel |

| Commercial |

| Hors ligne |

| En ligne |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par application | Linge de lit |

| Linge de bain | |

| Linge de cuisine | |

| Sellerie | |

| Autres (moquettes et tapis de zone) | |

| Par matière | Coton |

| Lin | |

| Fibres synthétiques | |

| Autres matériaux (laine, chanvre, soie, jute, bambou, etc.) | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Par canal de distribution | Hors ligne |

| En ligne | |

| Par géographie | Angleterre |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

Questions clés traitées dans le rapport

Quelle est la taille du marché des textiles d'intérieur au Royaume-Uni en 2026 ?

La taille du marché des textiles d'intérieur au Royaume-Uni est de 7,75 milliards USD en 2026 et devrait atteindre 8,46 milliards USD d'ici 2031 à un TCAC de 1,76 %.

Quelle application est à l'origine de la demande principale en textiles d'intérieur ?

Le linge de lit reste l'application phare avec 45,92 % de la part de marché des textiles d'intérieur au Royaume-Uni en 2025, bien que la literie intelligente soit le créneau à la croissance la plus rapide, à un TCAC de 8,48 %.

Quels types de fibres gagnent en popularité au-delà du coton ?

Les mélanges de bambou et de chanvre progressent à un TCAC de 9,64 %, les consommateurs éco-conscients recherchant des alternatives à moindre impact, tandis que le lin connaît une renaissance haut de gamme.

À quelle vitesse les canaux en ligne se développent-ils ?

Les ventes en ligne devraient croître à un TCAC de 11,72 % d'ici 2031, réduisant progressivement la domination du commerce hors ligne à mesure que les outils de visualisation virtuelle renforcent la confiance dans les achats à distance.

Quelle région du Royaume-Uni offre le plus fort potentiel de croissance ?

L'Irlande du Nord devrait croître à un TCAC de 6,21 % d'ici 2031, bénéficiant de la dynamique du marché immobilier et des échanges transfrontaliers avec l'Irlande.

Quel défi majeur pèse sur les marges des détaillants ?

La volatilité des coûts du coton et du fret comprime les marges, obligeant les détaillants à diversifier leurs sources d'approvisionnement et à investir dans des gammes de produits intelligents ou durables à plus forte valeur ajoutée.

Dernière mise à jour de la page le: