Taille et part de marché des logiciels de gestion des temps et des présences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

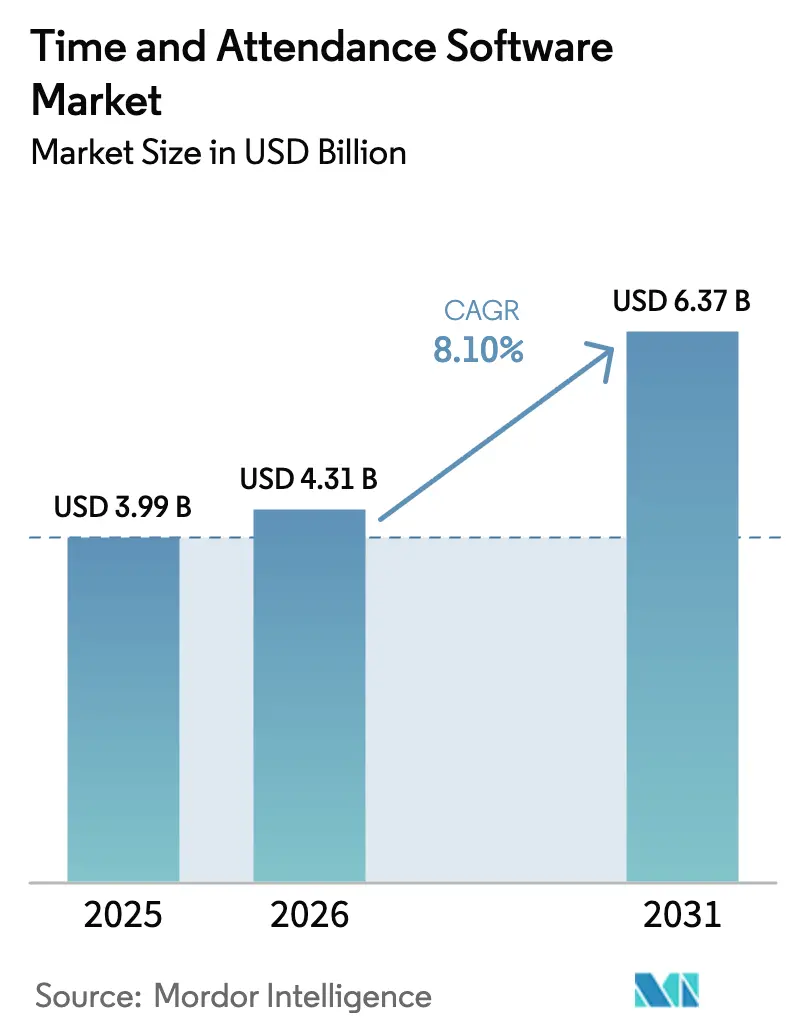

| Taille du Marché (2026) | 4.31 Milliards de dollars |

| Taille du Marché (2031) | 6.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

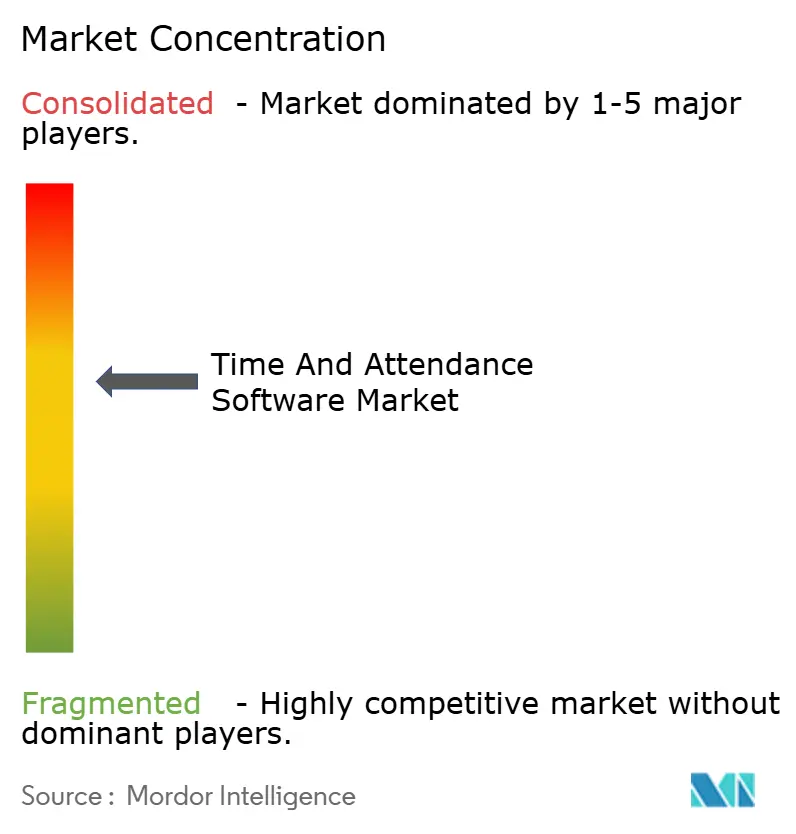

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion des temps et des présences par Mordor Intelligence

La taille du marché des logiciels de gestion des temps et des présences en 2026 est estimée à 4,31 milliards USD, en progression par rapport à la valeur de 2025 de 3,99 milliards USD, avec des projections pour 2031 indiquant 6,37 milliards USD, soit une croissance à un TCAC de 8,1 % sur la période 2026-2031. La demande robuste est ancrée dans l'adoption du travail hybride, le renforcement de l'application des règles de conformité du travail et la transition vers des plateformes de gestion des effectifs délivrées via le cloud. Les fournisseurs développent des analyses pilotées par l'IA qui prédisent les besoins en personnel, tandis que l'authentification biométrique et les appareils IoT améliorent la précision et la sécurité. L'Amérique du Nord conserve son avantage de précurseur, mais l'Asie-Pacifique affiche la croissance régionale la plus rapide, les entreprises manufacturières et de services accélérant leur numérisation. La dynamique concurrentielle reste modérée : les grands fournisseurs de suites HCM s'appuient sur des écosystèmes intégrés, tandis que les acteurs de niche se spécialisent dans des solutions verticales et des solutions biométriques avancées.

Principaux enseignements du rapport

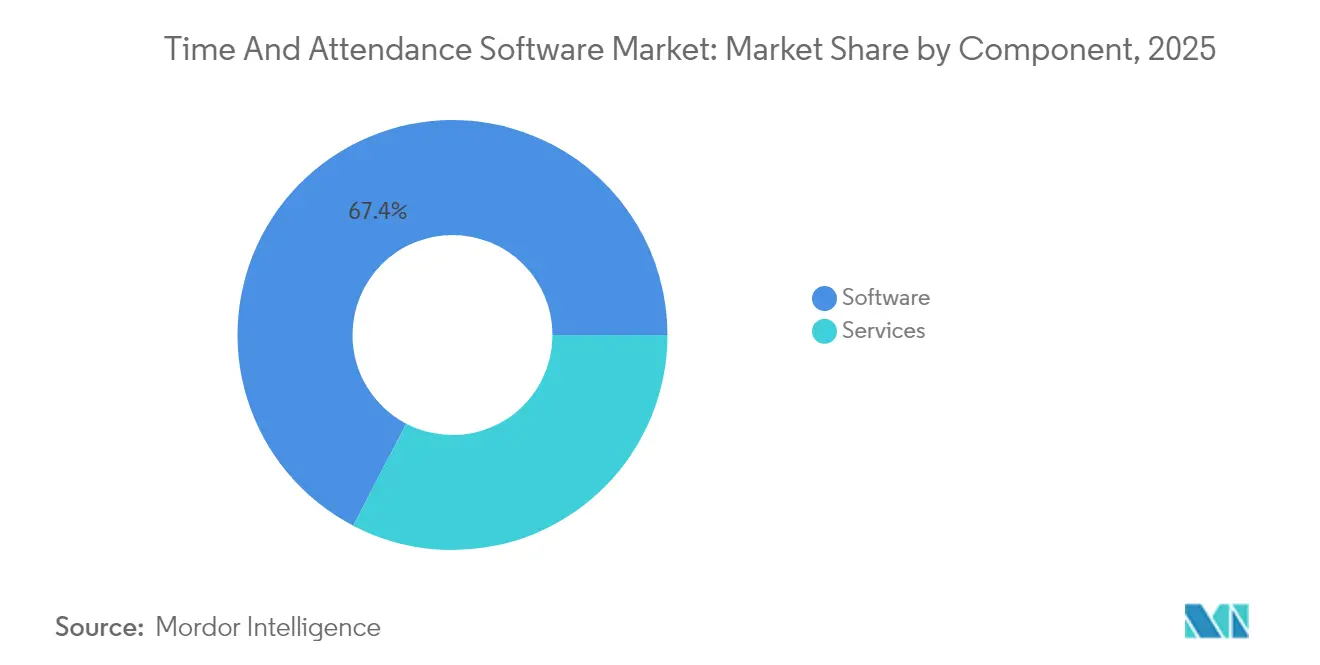

- Par composant, les logiciels ont conservé une part de revenus de 67,35 % en 2025 ; les services représentent la croissance de composant la plus rapide avec un TCAC de 11,8 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait 71,25 % de la part de marché des logiciels de gestion des temps et des présences en 2025 et devrait se développer à un TCAC de 11,35 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 44,35 % du marché 2025 ; le segment des micro- et petites entreprises s'accélère mais reste non quantifié dans l'ensemble de données révisé.

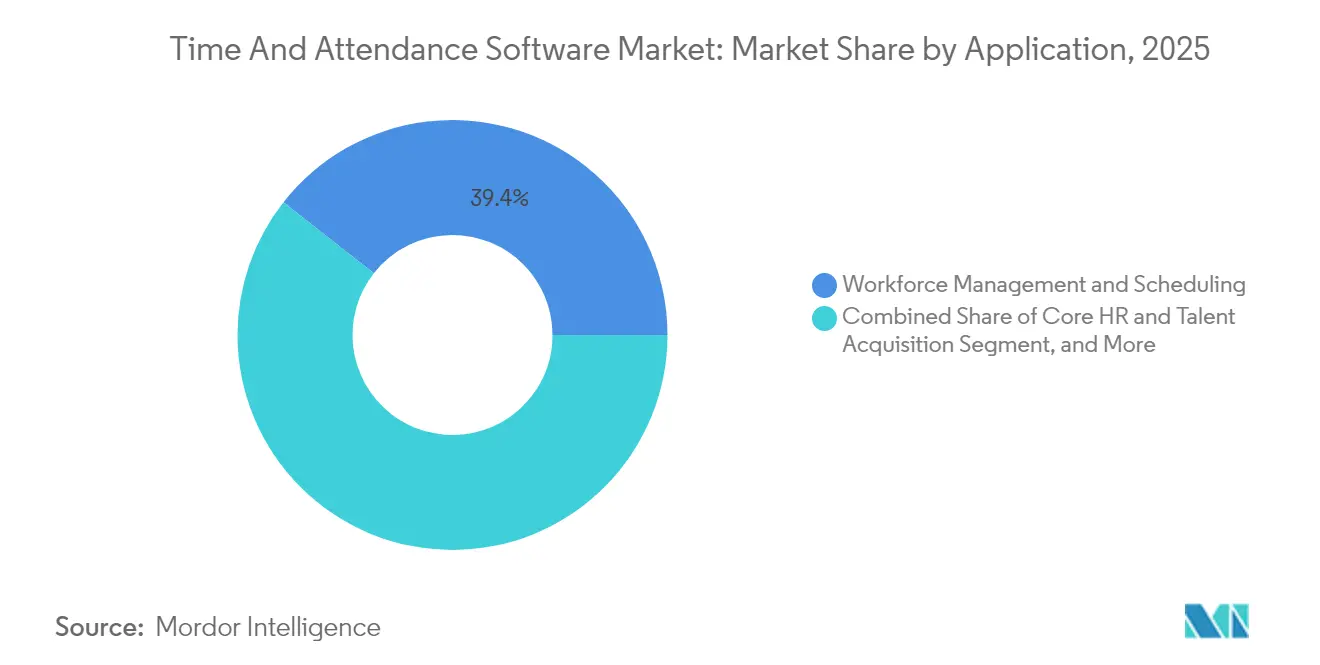

- Par application, la gestion des effectifs et la planification ont contribué à hauteur de 39,40 % de la taille du marché des logiciels de gestion des temps et des présences en 2025, tandis que les applications d'intégration de la paie et de conformité croissent à un TCAC de 12,8 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont été en tête avec une part de 17,65 % en 2025, tandis que la santé et les sciences de la vie affichent le TCAC sectoriel le plus élevé à 12,29 % jusqu'en 2031.

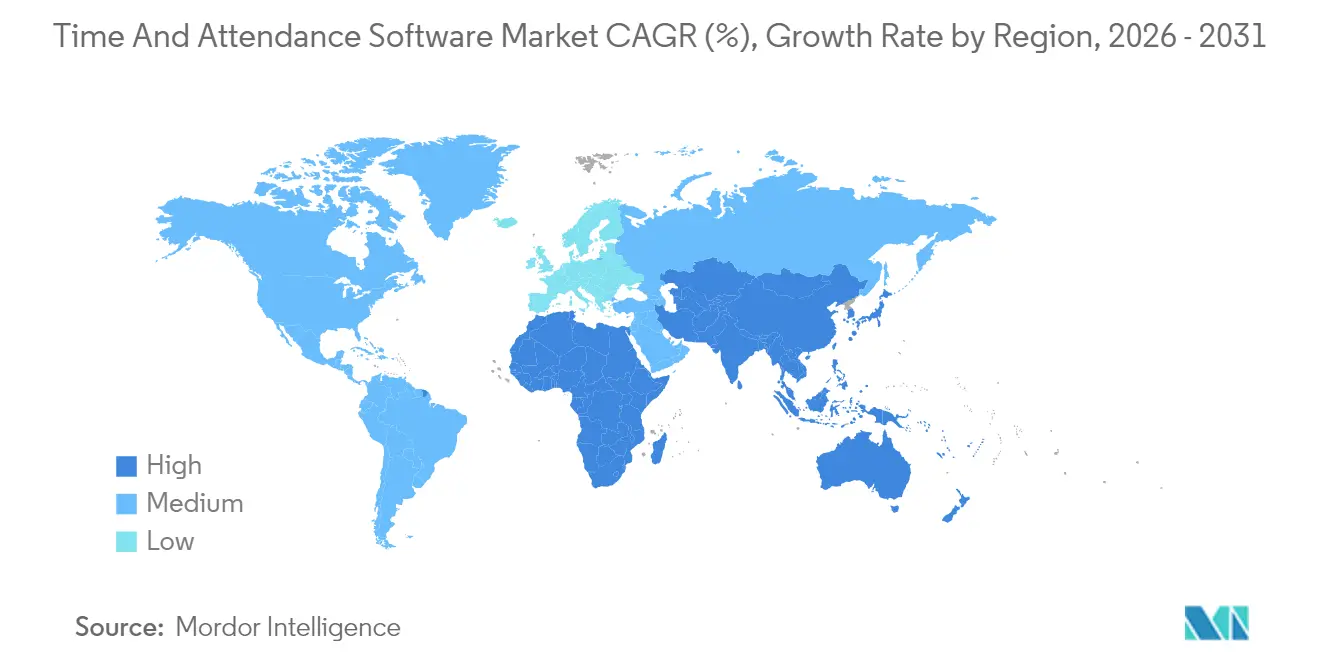

- Par géographie, l'Amérique du Nord a représenté 34,55 % des revenus 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de gestion des temps et des présences

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Mandats stricts de conformité du travail (FLSA, directive européenne sur le temps de travail) | +2.1% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Expansion des effectifs hybrides et à distance nécessitant une capture des temps via le cloud et les appareils mobiles | +1.8% | Mondial, porté par l'Amérique du Nord et les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Analyses de productivité pilotées par l'IA pour l'optimisation des coûts de main-d'œuvre | +1.4% | Amérique du Nord et UE en cœur de cible, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Numérisation de la paie et du suivi des temps des PME via des plateformes SaaS | +1.2% | Mondial, avec adoption rapide en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Consolidation des modules HCM pour réduire le coût de la pile technologique RH | +0.9% | Amérique du Nord et UE principalement, marchés Asie-Pacifique sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats stricts de conformité du travail stimulent l'adoption

Les récentes orientations du Département du travail américain sur la surveillance basée sur l'IA renforcent les exigences en matière de tenue de registres, tandis que les règles de seuil de rémunération des heures supplémentaires de la FLSA de 2024 nécessitent une classification horaire plus granulaire. Les entreprises européennes font face à une pression parallèle au titre de la directive sur le temps de travail, ce qui pousse au remplacement des systèmes hérités incapables d'automatiser les règles multi-juridictionnelles. La surveillance par l'IA amplifie la complexité juridique, les entreprises devant équilibrer les informations sur la productivité avec les droits à la vie privée des travailleurs au titre du RGPD et des textes connexes. [1]Ogletree Deakins, "Navigation de la surveillance des effectifs basée sur l'IA," ogletree.com

L'expansion des effectifs hybrides et à distance nécessite une capture via le cloud et les appareils mobiles

Avec 80 % des grandes organisations prenant en charge des modes de travail mixtes, la demande s'est orientée vers des systèmes axés sur le mobile qui géolocalisent les emplacements, authentifient les données biométriques et synchronisent les données en temps réel. [2]FlowForma, "Enquête sur la gestion des effectifs hybrides 2024," flowforma.com Le déploiement cloud supprime les contraintes sur site et aligne la paie sur les fuseaux horaires. Les fournisseurs intègrent la reconnaissance des veines de la paume et la reconnaissance faciale pour limiter la fraude tout en préservant la commodité.

Les analyses de productivité pilotées par l'IA optimisent les coûts de main-d'œuvre

Les moteurs d'apprentissage automatique exploitent les données de présence historiques pour prévoir les lacunes en matière de personnel, générant jusqu'à 30 % de gains de productivité et des économies sur les heures supplémentaires, selon des études de cas sectoriels. [3]ResearchGate, "Gestion des présences activée par l'IoT : une revue," researchgate.net Les grands détaillants déploient une planification dynamique qui aligne la main-d'œuvre sur les pics de demande, améliorant l'efficacité salariale et la satisfaction des employés.

Numérisation de la paie des PME via des plateformes SaaS

Des modèles d'abonnement abordables — généralement 200-400 JPY (1,4-2,8 USD) par utilisateur et par mois — permettent aux petites entreprises d'accéder à des fonctionnalités autrefois réservées aux grandes entreprises. [4]Aspic Japan, "Tendances de tarification des abonnements SaaS 2024," aspicjapan.org Les mandats de tenue de registres électroniques des gouvernements en Asie-Pacifique accélèrent l'adoption en faisant de la présence électronique un prérequis pour les dépôts de conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations sur la confidentialité des données et les données biométriques (RGPD, BIPA) | -1.6% | Mondial, avec l'impact le plus élevé dans l'UE et certains États américains | Moyen terme (2-4 ans) |

| Complexité d'intégration avec les systèmes ERP et de paie hérités | -1.1% | Amérique du Nord et UE principalement, émergence sur les marchés Asie-Pacifique matures | Court terme (≤ 2 ans) |

| Sensibilité aux prix dans les économies en développement favorisant l'utilisation manuelle ou freemium | -0.8% | Marchés émergents d'Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Résistance des syndicats aux fonctionnalités perçues comme de la « surveillance » | -0.5% | Amérique du Nord et UE, pôles manufacturiers sélectifs en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la confidentialité des données et les données biométriques

La loi BIPA de l'Illinois impose un consentement explicite et prévoit des dommages et intérêts légaux, ce qui pousse les entreprises à ajouter des flux de travail de consentement et un stockage local, doublant ainsi certains budgets de déploiement. Le RGPD exige en outre des analyses d'impact sur la vie privée et restreint les transferts de données transfrontaliers, fragmentant les architectures des systèmes.

Complexité d'intégration avec les systèmes hérités

De nombreuses grandes entreprises utilisent des applications de paie dépourvues d'API ouvertes, ce qui impose des intergiciels coûteux ou une réconciliation manuelle. Le fonctionnement en parallèle des anciens et des nouveaux systèmes pendant la transition gonfle les coûts d'exploitation et peut bloquer la modernisation jusqu'à ce que des cycles de renouvellement ERP plus larges justifient l'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services se développent dans un contexte de leadership des logiciels

Les logiciels représentaient 67,35 % des revenus 2025, soulignant la primauté des plateformes cloud natives sur le marché des logiciels de gestion des temps et des présences. Les revenus des services professionnels croissent à un TCAC de 11,8 % à mesure que les organisations recherchent des compétences en intégration, une expertise biométrique et des conseils en conformité. L'essor des services illustre comment les déploiements complexes stimulent la demande d'offres gérées qui prennent en charge les mises à jour, les changements de règles et la gestion des appareils mobiles.

Les services différencient également les fournisseurs dans un environnement où les fonctionnalités de base de suivi du temps sont banalisées. Les services gérés pour les PME externalisent la maintenance à des frais prévisibles, libérant ainsi un personnel informatique rare. Pour les grandes entreprises mondiales, les cabinets de conseil configurent des moteurs de règles multi-juridictionnelles qui codifient les heures supplémentaires, les pauses et les conventions collectives.

Par mode de déploiement : la prédominance du cloud remodèle l'infrastructure

Le cloud représentait 71,25 % des revenus 2025 et se développe à un TCAC de 11,35 %, confirmant que la scalabilité et l'accessibilité mobile l'emportent sur les craintes liées aux systèmes hérités. Les plateformes cloud fournissent des applications smartphone natives avec géorepérage et connexion biométrique, éliminant le matériel de pointage. Les mises à jour logicielles continues permettent une conformité automatique avec les codes du travail en évolution, un avantage que les systèmes sur site ne peuvent égaler.

Les architectures hybrides persistent là où la souveraineté des données est critique, mais même ces conceptions intègrent des analyses cloud public pour des informations pilotées par l'IA. Les fournisseurs exploitent les écosystèmes cloud pour regrouper la paie, l'intégration et les analyses, renforçant la fidélisation des clients et allongeant la durée moyenne des contrats.

Par taille d'organisation : l'adoption par les PME démocratise les capacités

Les grandes entreprises ont capté 44,35 % des dépenses 2025, mais la dynamique de croissance s'est déplacée vers les acheteurs de micro- et petites entreprises, habilités par le SaaS à faible coût. Les frais mensuels flexibles et les essais gratuits suppriment les obstacles aux dépenses d'investissement, tandis que les connecteurs préconfigurés s'intègrent aux suites comptables populaires. Les PME du commerce de détail, de la santé et des services de terrain adoptent des pointeuses mobiles qui remplacent les feuilles de temps papier et simplifient le reporting sur le droit du travail.

Les grandes entreprises continuent de privilégier les suites HCM intégrées qui unifient les talents, la formation et la planification. Leur attention se porte de plus en plus sur les analyses prédictives et la planification de scénarios, où les données de présence alimentent les algorithmes de planification stratégique des effectifs.

Par application : la croissance axée sur la conformité dépasse la planification

La gestion des effectifs et la planification représentaient 39,40 % des revenus 2025, reflétant la demande fondamentale d'optimisation des équipes. Le segment de l'intégration de la paie et de la conformité progresse à un TCAC de 12,8 % à mesure que les amendes pour mauvaise classification augmentent. Les prestataires de soins de santé intègrent la présence aux moteurs de paie pour gérer les différentiels de quart, tandis que les secteurs de services intègrent des règles réglementaires pour automatiser la conformité aux pauses.

Par ailleurs, le suivi du temps de projet gagne du terrain dans les services professionnels, et les données de présence alimentent de plus en plus les tableaux de bord de gestion des performances pour corréler la présence avec les résultats.

Par secteur d'activité des utilisateurs finaux : la santé s'accélère sous l'effet des mandats de sécurité

L'informatique et les télécommunications détenaient une part de 17,65 % en 2025, tirant parti de l'adoption précoce du cloud pour gérer des talents dispersés. La santé et les sciences de la vie affichent la croissance la plus rapide à un TCAC de 12,29 %, les réglementations sur les ratios de personnel et les protocoles de sécurité des patients exigeant une précision à la minute. Le secteur manufacturier exploite les données de présence pour aligner la main-d'œuvre sur la production en flux tendu, tandis que les programmes de modernisation du secteur public imposent des journaux de temps électroniques pour la transparence des audits.

Les établissements bancaires valorisent les pistes d'audit pour les examens réglementaires, et les universités étendent les systèmes pour surveiller la présence des étudiants, illustrant l'étendue des cas d'usage verticaux qui alimentent une adoption soutenue.

Analyse géographique

L'Amérique du Nord représentait 34,55 % des revenus 2025, bénéficiant de règles strictes sur les heures supplémentaires et d'environnements informatiques d'entreprise avancés. Des fournisseurs tels que UKG et Oracle font évoluer rapidement les fonctionnalités d'IA, mais l'acquisition de clients se modère à mesure que les bases installées arrivent à maturité. La croissance provient de plus en plus de la vente additionnelle d'analyses, de biométrie et de modules spécifiques à des secteurs plutôt que de nouveaux clients nets.

L'Asie-Pacifique devrait croître à un TCAC de 11,02 % jusqu'en 2031, portée par les initiatives de numérisation des gouvernements et la préparation des PME au cloud. Le commerce de services numériques dans la région est passé de 403,4 milliards USD en 2005 à 1 400 milliards USD en 2019, soulignant une transition structurelle vers les flux de travail numériques. Des champions locaux tels que ZKTeco et Matrix associent des prix compétitifs à des fonctionnalités de conformité spécifiques à la région, tandis que les multinationales approfondissent leurs partenariats de distribution.

L'Europe maintient une expansion régulière, le RGPD imposant des garanties biométriques strictes et la directive sur le temps de travail continuant de renforcer les obligations de tenue de registres. La numérisation du secteur public accélère l'adoption, et les pôles manufacturiers en Allemagne et dans les pays nordiques déploient des systèmes intégrés de présence et de gestion des ateliers pour améliorer la productivité. Les marchés émergents d'Amérique latine, du Moyen-Orient et d'Afrique se trouvent encore à un stade précoce de la courbe d'adoption, mais la disponibilité du cloud et les déploiements axés sur le mobile abaissent les barrières à l'entrée.

Paysage concurrentiel

Le marché des logiciels de gestion des temps et des présences présente une concentration modérée. SAP, Oracle et UKG s'appuient sur de larges suites HCM, des analyses intégrées et de grandes bases installées pour maintenir des avantages concurrentiels. Les coûts de changement augmentent à mesure que les données de présence alimentent les modules de performance, de paie et de formation au sein de la même plateforme.

Les fournisseurs spécialisés se différencient par leur profondeur verticale et leur innovation biométrique. La troisième place de ZKTeco lors de la compétition de vérification d'empreintes digitales 2025 confirme une maîtrise algorithmique soutenue par un portefeuille de plus de 900 brevets, permettant des partenariats OEM avec des fournisseurs HCM mondiaux. Matrix adapte des outils de conformité multi-sites pour la banque et la fintech, tandis qu'ATOSS capitalise sur son expertise en droit du travail européen pour développer ses revenus de services gérés.

Les nouveaux entrants attaquent le segment des PME avec des applications mobiles freemium et une expérience utilisateur grand public, réduisant les délais de mise en œuvre de plusieurs mois à quelques jours. Les grands acteurs établis répliquent en proposant des offres cloud allégées et des écosystèmes de place de marché intégrant des extensions de niche. L'activité de dépôt de brevets reste intense autour de la biométrie multimodale et de la planification pilotée par l'IA, signalant la technologie comme principal champ de bataille plutôt que la simple parité de fonctionnalités.

Leaders du secteur des logiciels de gestion des temps et des présences

SAP SE

FingerCheck

NETtime Solutions

ADP, Inc.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Zalaris ASA a déclaré un chiffre d'affaires de 1,346 milliard NOK (125,6 millions USD) en 2024, stimulé par sa plateforme SaaS PeopleHub couvrant 150 pays ; l'expansion régionale souligne la complexité de la paie transfrontalière comme levier de croissance.

- Avril 2025 : Oplus a intégré son outil de gestion des équipes à la plateforme de présence de Minajin, proposant des plans gratuits pour jusqu'à 100 utilisateurs ; l'alliance illustre les écosystèmes pilotés par API qui réduisent les frictions à l'adoption pour les PME.

- Mars 2025 : ATOSS a enregistré un chiffre d'affaires record de 170,6 millions EUR (185,2 millions USD) pour 2024, la 19e année de croissance consécutive, soulignant la demande européenne soutenue pour la gestion intégrée des effectifs.

- Février 2025 : Matrix a dévoilé de nouveaux modules de gestion des temps et des présences à l'IBEX India 2025, ciblant la conformité BFSI avec le suivi en temps réel des agents de terrain ; cette initiative approfondit la focalisation sectorielle et positionne l'entreprise pour des contrats de services gérés.

Périmètre du rapport mondial sur le marché des logiciels de gestion des temps et des présences

Le suivi automatique des heures de travail des employés, la création de feuilles de temps numériques pour suivre les processus de paie et la fourniture de données de présence en temps réel à la direction sont les tâches qu'effectuent les logiciels de gestion des temps et des présences. De plus, ils offrent aux employés un emplacement centralisé pour surveiller les plannings, soumettre des demandes et recevoir des mises à jour sur tout changement de politique d'entreprise.

Le marché des logiciels de gestion des temps et des présences a été segmenté en fonction du déploiement (sur site, cloud), par application (RH de base et acquisition de talents, gestion des effectifs), par secteur d'activité des utilisateurs finaux (BFSI, commerce de détail et e-commerce, informatique et télécommunications, gouvernement, santé, industrie manufacturière, éducation) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique)

| Logiciels | Logiciels de gestion des temps et des présences autonomes | |

| Modules de suite HCM intégrés | ||

| Services | Services professionnels | Mise en œuvre et intégration |

| Conseil et formation | ||

| Services gérés | ||

| Sur site |

| Cloud |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gestion des effectifs et planification |

| RH de base et acquisition de talents |

| Intégration de la paie et conformité |

| Autres applications |

| BFSI |

| Commerce de détail et e-commerce |

| Informatique et télécommunications |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Industrie manufacturière |

| Éducation |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | Logiciels de gestion des temps et des présences autonomes | |

| Modules de suite HCM intégrés | |||

| Services | Services professionnels | Mise en œuvre et intégration | |

| Conseil et formation | |||

| Services gérés | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par taille d'organisation | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par application | Gestion des effectifs et planification | ||

| RH de base et acquisition de talents | |||

| Intégration de la paie et conformité | |||

| Autres applications | |||

| Par secteur d'activité des utilisateurs finaux | BFSI | ||

| Commerce de détail et e-commerce | |||

| Informatique et télécommunications | |||

| Gouvernement et secteur public | |||

| Santé et sciences de la vie | |||

| Industrie manufacturière | |||

| Éducation | |||

| Autres secteurs d'activité des utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels de gestion des temps et des présences ?

Le marché des logiciels de gestion des temps et des présences est évalué à 4,31 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu de se développer à un TCAC de 8,1 %, pour atteindre 6,37 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 11,02 % jusqu'en 2031, en raison d'une numérisation rapide et de l'adoption du cloud par les PME.

Pourquoi le déploiement cloud supplante-t-il les solutions sur site ?

Les plateformes cloud offrent une scalabilité, des mises à jour de conformité continues et un accès mobile, captant 71,25 % des revenus 2025 et croissant à un TCAC de 11,35 %.

Comment les règles de conformité du travail influencent-elles les décisions d'achat ?

La mise à jour des seuils d'heures supplémentaires (FLSA) et l'application de la directive européenne sur le temps de travail ajoutent +2,1 % au TCAC prévisionnel en poussant les entreprises vers un suivi des temps granulaire et automatisé.

Quelles technologies redéfinissent la gestion des présences ?

La planification pilotée par l'IA, les pointeuses mobiles géorepérées et la biométrie multimodale (veines de la paume, reconnaissance faciale) sont désormais des fonctionnalités courantes améliorant la précision et la sécurité.

Dernière mise à jour de la page le: