Taille et part du marché des plateformes d'assurance numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

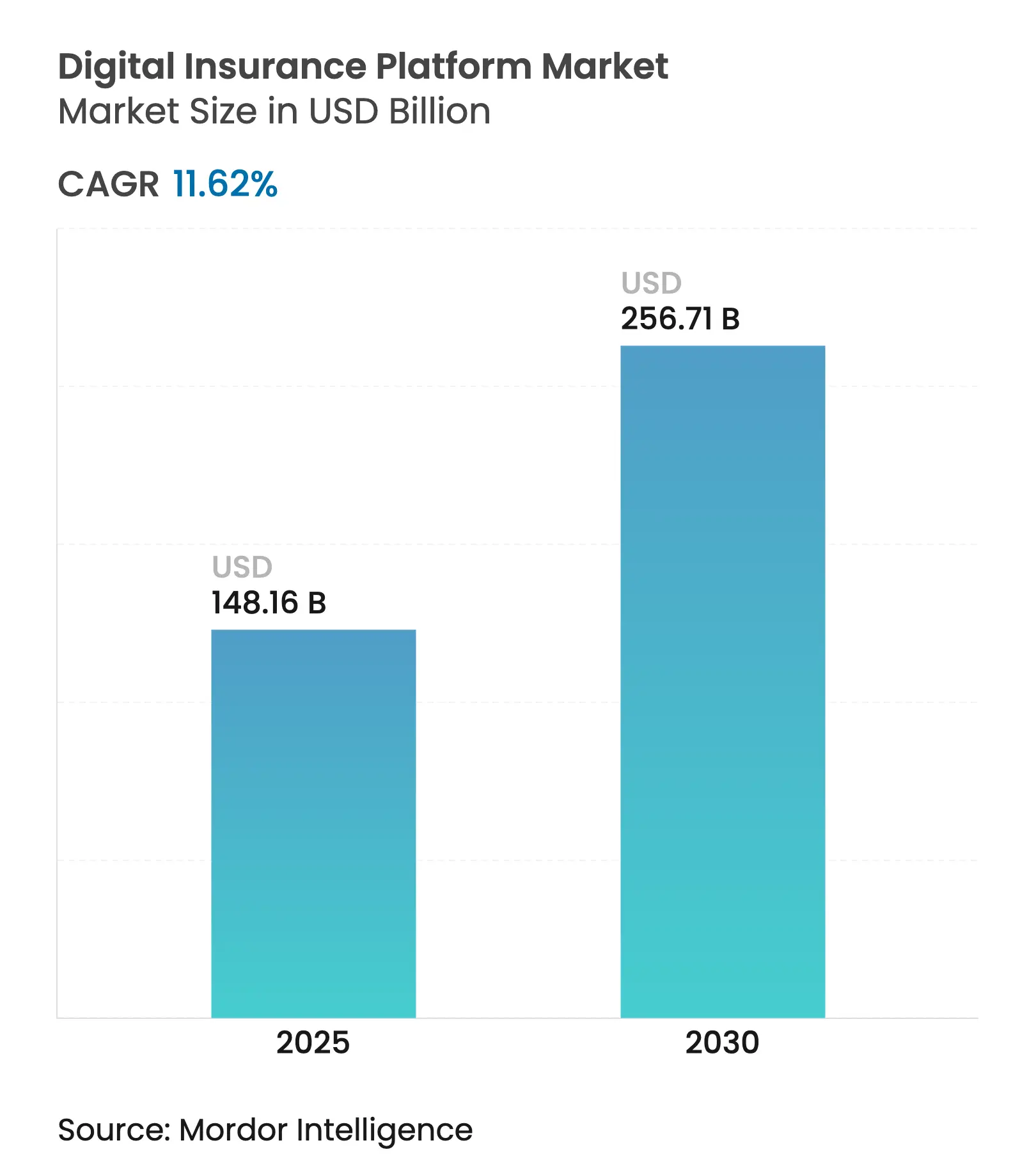

| Taille du Marché (2025) | 148.16 Milliards de dollars |

| Taille du Marché (2030) | 256.71 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.62% CAGR |

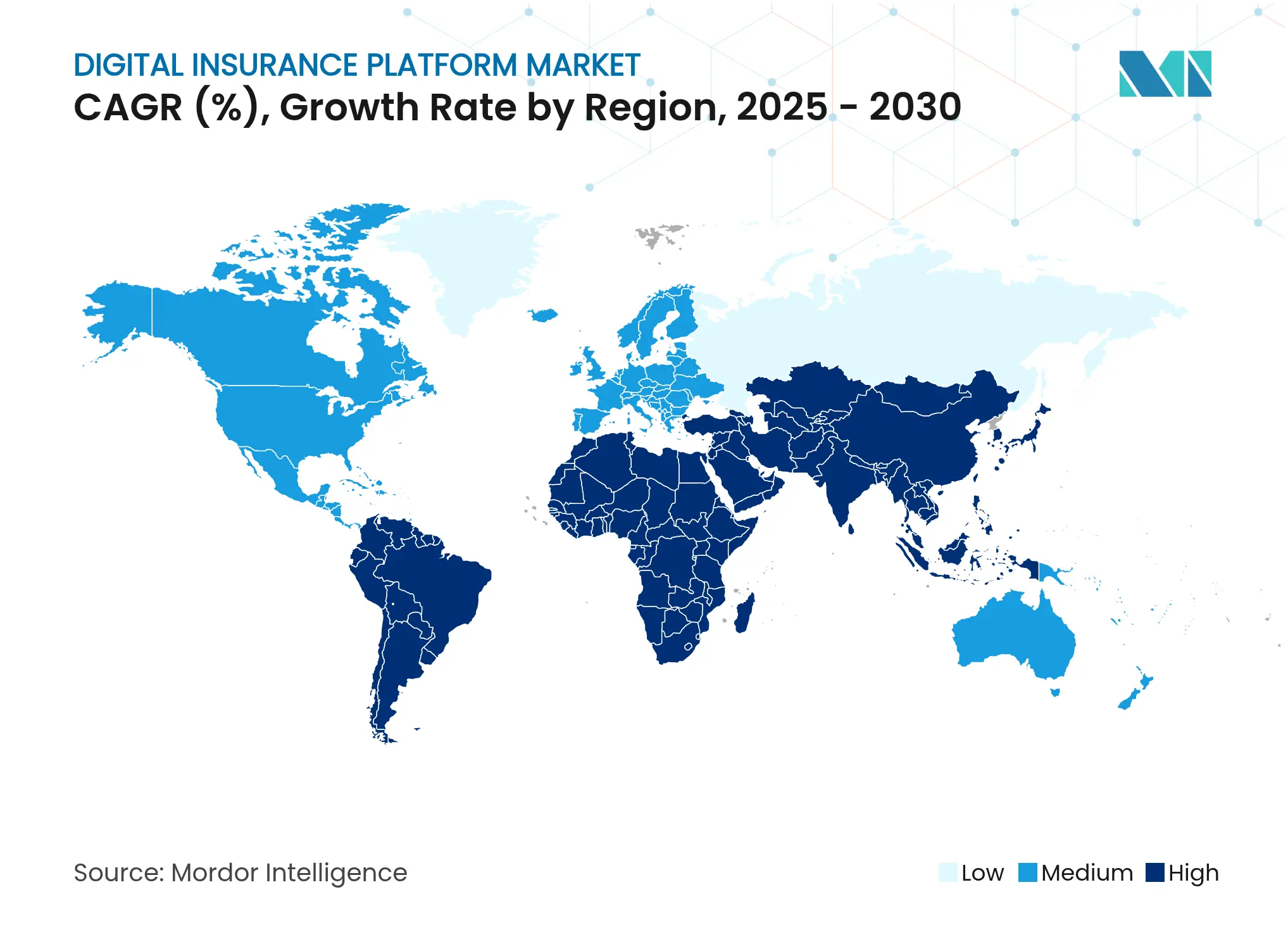

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

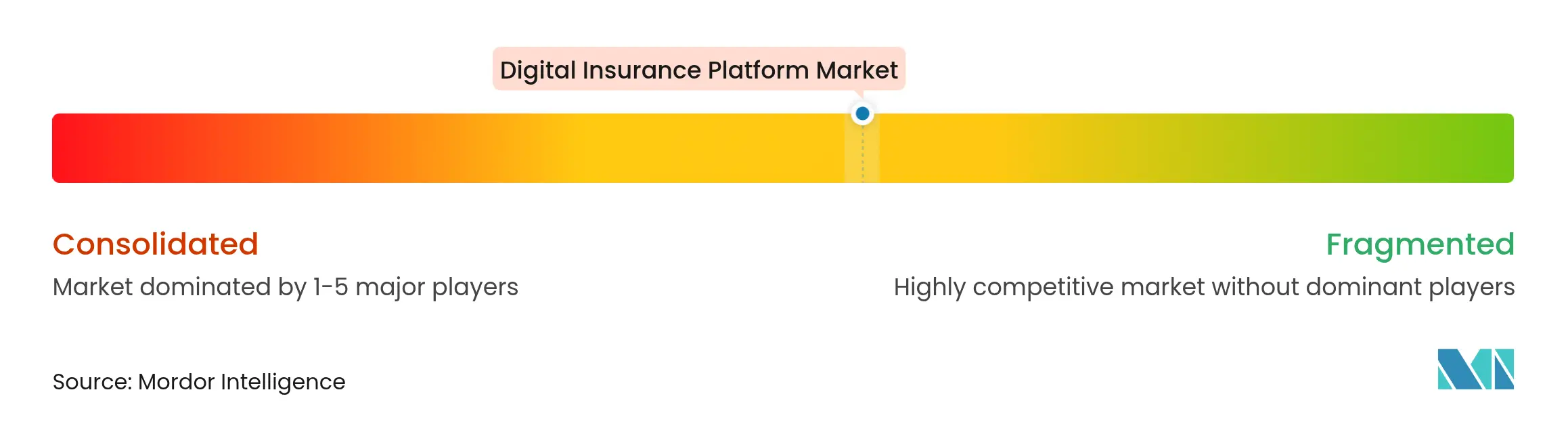

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes d'assurance numérique par Mordor Intelligence

La taille du marché des plateformes d'assurance numérique s'établit à 148,16 milliards USD en 2025 et devrait atteindre 256,71 milliards USD d'ici 2030, progressant à un TCAC de 11,62 % sur la période. La part de 63,44 % du déploiement cloud en 2024, la domination à 72,71 % des composants de plateforme et de logiciel, ainsi qu'un TCAC de 17,62 % parmi les petites et moyennes entreprises (PME) soulignent la migration du secteur des outils isolés vers des écosystèmes pleinement intégrés. L'urgence des assureurs à moderniser les systèmes hérités, à monétiser les données et à répondre aux mandats réglementaires accélère les investissements, tandis que les partenariats d'assurance intégrée et les pilotes d'IA générative remodèlent la distribution et l'économie de la souscription. Le financement par capital-risque accru, illustré par l'acquisition de NEXT Insurance par Munich Re pour 2,6 milliards USD, et la croissance des places de marché API réduisent le délai de mise sur le marché des nouveaux produits, amplifiant l'écart concurrentiel entre les assureurs axés sur le numérique et les acteurs traditionnels à la traîne. Parallèlement, l'adoption par 22 États américains des cadres de gouvernance de l'IA de la NAIC signale une hausse des coûts de conformité qui favorise les premiers adoptants capables d'opérationnaliser des garde-fous standardisés.

Principaux enseignements du rapport

- Par composant, le segment plateforme/logiciel représentait 72,71 % de la taille du marché des plateformes d'assurance numérique en 2024, tandis que les services devraient se développer à un TCAC de 22,41 % jusqu'en 2030.

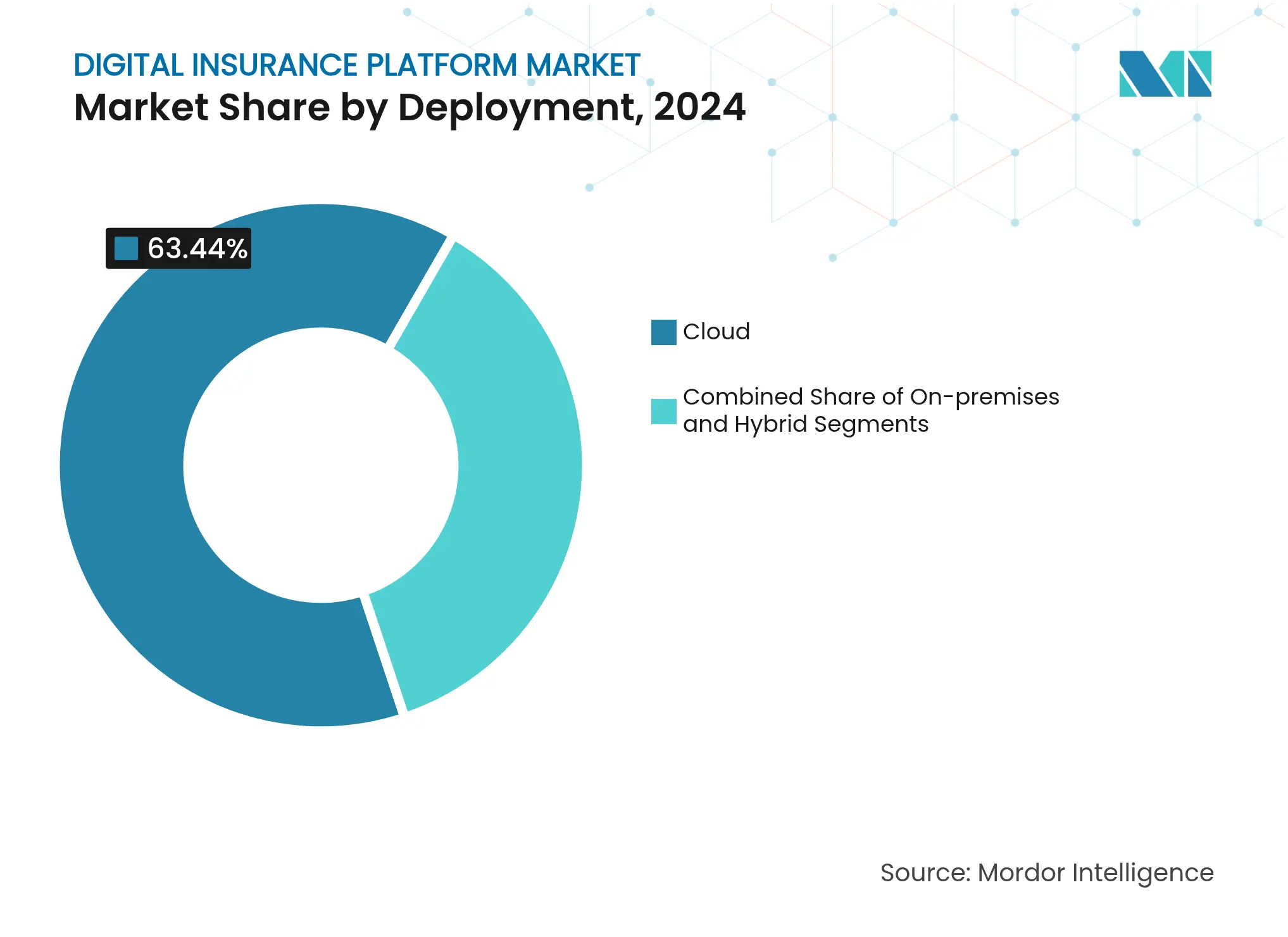

- Par déploiement, le cloud a capté 63,44 % de la part du marché des plateformes d'assurance numérique en 2024 ; les déploiements hybrides devraient croître à un TCAC de 18,62 % jusqu'en 2030.

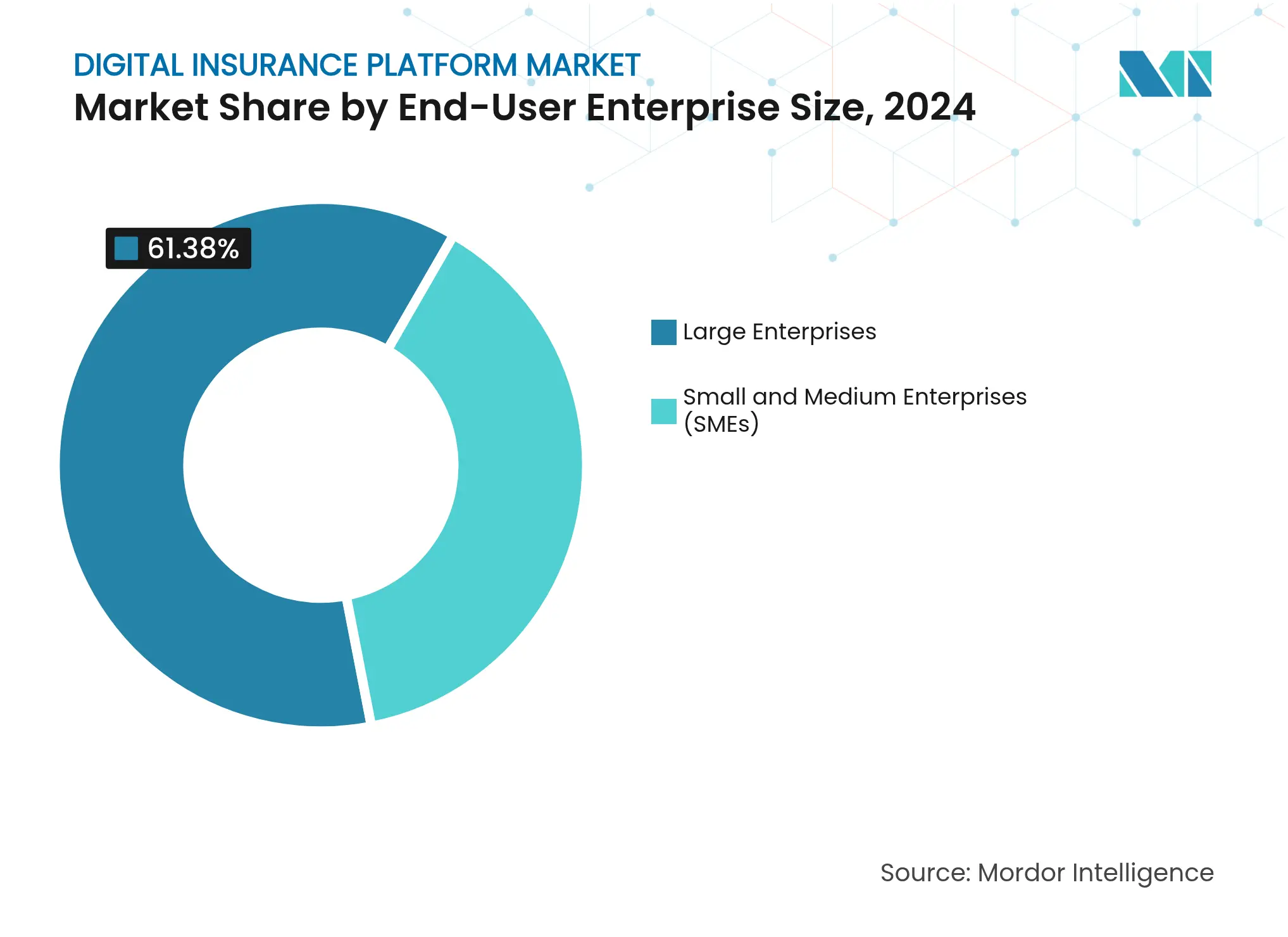

- Par taille d'entreprise utilisatrice finale, les grandes entreprises détenaient une part de revenus de 61,38 % en 2024, tandis que les PME devraient progresser à un TCAC de 17,62 % sur 2025-2030.

- Par application, l'automobile et le transport ont dominé avec une part de revenus de 24,21 % en 2024 ; les plateformes de voyage devraient afficher le TCAC le plus rapide à 19,77 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a conservé une part de 43,88 % en 2024 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé à 16,32 % jusqu'en 2030.

Tendances et perspectives du marché mondial des plateformes d'assurance numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Passage à une offre d'assurance centrée sur le client | +2.1% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Accélération de l'adoption du cloud | +1.8% | Mondial ; porté par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Modernisation des systèmes cœur pilotée par les API | +1.5% | Cœur en Amérique du Nord et dans l'UE ; débordement vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande d'assurance intégrée | +1.2% | Mondial ; concentré en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| IA générative en souscription et en gestion des sinistres | +0.9% | Amérique du Nord et UE en tête ; Asie-Pacifique en suiveur | Moyen terme (2 à 4 ans) |

| Bacs à sable réglementaires d'assurance ouverte | +0.7% | UE en tête avec FIDA ; adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage croissant d'une offre d'assurance centrée sur le produit à une offre centrée sur le client

Les architectures centrées sur le client gagnent en dynamisme alors que 40 % des assurés britanniques changent de fournisseur après de mauvaises expériences de sinistres, incitant les assureurs à réingéniérer les points de contact numériques [1]Nuvei. "Pourquoi les assurés britanniques perdent confiance dans l'assurance — et comment les paiements peuvent y remédier." 24 mars 2025. . Salesforce Customer 360 for Insurance a généré un retour sur investissement marketing de 27 % et une hausse de 32 % du chiffre d'affaires commercial en unifiant les données de police et de sinistres, confirmant le bénéfice d'un engagement holistique [2]Salesforce. "Fiche technique des solutions pour courtiers en assurance." 1er janvier 2025. . Le déploiement d'IA générative par QBE a réduit le temps de révision de la souscription de 65 %, validant la personnalisation à grande échelle. L'apprentissage des préférences en temps réel crée des effets de réseau de données qui renforcent les avantages concurrentiels, tandis que les intégrations d'assurance intégrée entremêlent davantage les polices avec les transactions quotidiennes. Par conséquent, les critères d'acquisition de plateformes privilégient désormais la vitesse d'expérimentation plutôt que les listes de fonctionnalités.

Adoption croissante du cloud par les assureurs

Les migrations vers le cloud sont passées de leviers de réduction des coûts à des catalyseurs stratégiques : le chiffre d'affaires trimestriel des abonnements de Guidewire a augmenté de 33 % grâce à la demande cloud[3]Guidewire Software. "Guidewire annonce les résultats financiers du premier trimestre de l'exercice fiscal 2025." 5 décembre 2024. . La refonte sur deux décennies du système central de NN Group a réduit les coûts de la plateforme informatique de 80 %, illustrant la nature marathon de la modernisation. Le multi-cloud protège contre le risque réglementaire, comme le montre Syntphony Insurance Distribution qui s'appuie à la fois sur Azure et AWS pour la conformité juridictionnelle. Les places de marché cloud en propre, illustrées par Socotra's Connected Core sur AWS Marketplace, compriment les cycles de déploiement et catalysent les modèles de tarification à l'usage. Par ailleurs, la loi européenne sur la résilience opérationnelle numérique (DORA) codifie les bases de sécurité cloud, favorisant les fournisseurs dotés d'une gouvernance mature.

Programmes rapides de modernisation des systèmes cœur pilotés par les API

Les conceptions API-first décomposent les monolithes en capacités composables : AIG a réduit le règlement des paiements de plusieurs jours à quelques minutes et économisé 40 % d'effort du personnel après l'adoption des microservices OpenLegacy. Le lien API de Bold Penguin avec Salesforce permet la synchronisation des données en temps réel et la souscription automatisée, raccourcissant les flux de travail des courtiers [BOLDPENGUIN.COM]. L'API Spreadsheet d'Insurity a réduit les cycles de lancement de produits de plusieurs mois à 30 jours à un coût inférieur de 83 %. Les écosystèmes API attirent des développeurs tiers, créant des boucles de rétroaction positives où les assureurs disposant de points d'accès plus riches obtiennent des accords de distribution intégrée. Pourtant, l'intégration des systèmes hérités contraint encore la vélocité, stimulant la demande de connecteurs hybrides comme IBM HATS qui préservent les investissements CRM pluriannuels tout en exposant la logique des systèmes centraux comme services REST.

Demande croissante de partenariats d'assurance intégrée

L'assurance intégrée est passée de niche à courant dominant, avec des primes brutes émises projetées à 722 milliards USD d'ici 2030. Quarante pour cent des PME américaines restent sous-assurées, élargissant le marché adressable pour la couverture contextuelle. Le produit « Pay-As-You-Sell » de YAS et QBE lie les primes aux ventes en ligne en temps réel, illustrant la tarification dynamique basée sur le risque. Les outils low-code devraient automatiser 60 % des tâches de gestion des sinistres d'ici 2026, réduisant les obstacles à l'intégration pour les marques non assurantielles. Les réglementations FIDA de l'UE imposent le partage des données, consolidant les API ouvertes comme épine dorsale des futurs écosystèmes d'assurance intégrée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Complexité d'intégration des systèmes centraux hérités | -1.4% | Mondial ; aigu en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Pénurie de talents en informatique d'assurance moderne | -0.8% | Mondial ; aigu dans les marchés développés | Long terme (≥ 4 ans) |

| Hausse des coûts de conformité en matière de confidentialité des données | -0.6% | UE en tête avec le RGPD ; expansion mondiale | Court terme (≤ 2 ans) |

| Craintes de dépendance fournisseur pour les piles cloud natives | -0.4% | Mondial ; plus élevé dans les marchés réglementés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration avec les systèmes centraux hérités

La dépendance aux systèmes centraux hérités reste le principal frein technique : les programmes de modernisation s'étendent régulièrement sur des décennies à mesure que les experts COBOL partent à la retraite. Les études de cas de mLogica montrent que la conversion de code assistée par IA facilite les transitions mais nécessite toujours des compétences spécialisées. Les API hybrides de Software AG permettent un découplage progressif, mais les environnements à double exploitation alourdissent les frais généraux opérationnels et l'exposition aux risques de sécurité. Les assureurs incapables de relier les systèmes hérités et les systèmes numériques font face à des retards de lancement de produits, compromettant l'expérience client et l'agilité des rapports réglementaires. Des réussites telles que la superposition d'API par phases d'AIG mettent en évidence les bénéfices pour ceux qui maîtrisent tôt le risque d'intégration.

Pénurie de talents en compétences informatiques d'assurance moderne

Soixante-dix pour cent des assureurs ont signalé des lacunes en compétences informatiques en 2024 contre 40 % une décennie plus tôt, avec la moitié de la main-d'œuvre approchant de la retraite. Le Royaume-Uni à lui seul a besoin de 4 000 recrutements technologiques alors que les assureurs rivalisent avec les fintechs pour attirer des ingénieurs de données. Wilbury Stratton a constaté que 56 % des courtiers peinent à recruter des professionnels maîtrisant à la fois la logique assurantielle et l'architecture cloud. Le déficit pousse 83 % des entreprises vers des partenariats fournisseurs ou des services gérés, amplifiant la demande de plateformes clés en main qui masquent la complexité. Les grands assureurs investissent dans des académies de reconversion, mais les assureurs PME manquent souvent de ressources, accentuant la pression à la consolidation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud accélère la transformation numérique

Les déploiements cloud représentaient la plus grande part de la taille du marché des plateformes d'assurance numérique, avec 63,44 % en 2024. Le segment est prêt à élargir son avance avec un TCAC de 18,62 % alors que les assureurs assimilent l'évolutivité et la préparation à l'IA à la survie concurrentielle. Les postures multi-cloud atténuent le risque de concentration et ancrent la conformité aux règles régionales de résidence des données, un facteur de plus en plus codifié par les régulateurs en Asie et en Europe. Les stratégies hybrides comblent les contraintes réglementaires et les infrastructures amorties, mais leur part diminue à mesure que la mise à la retraite des systèmes centraux hérités prend de l'élan. Le marché des plateformes d'assurance numérique connaît des effets de réseau ; chaque charge de travail migrée renforce les écosystèmes des fournisseurs, réduisant les coûts marginaux et élevant les barrières à la migration.

Les architectures de deuxième génération différencient davantage les fournisseurs à mesure que l'actualisation des modèles d'IA en temps réel, la mise à l'échelle automatique en cas de catastrophe et les intégrations de places de marché deviennent standard. La feuille de route de la FSC coréenne autorise explicitement l'utilisation de l'IA générative sur l'infrastructure cloud, signalant une acceptation officielle plus large qui débloquera les budgets de migration différés. La trajectoire du segment reflète également les conditions macroéconomiques : la hausse des cybermenaces amplifie la valeur des piles de sécurité cloud natives, tandis que les marchés de capitaux récompensent les assureurs démontrant une flexibilité des charges d'exploitation et des cycles d'itération de produits plus rapides.

Par composant : l'intégration de plateformes stimule la consolidation du marché

Les actifs de plateforme/logiciel représentaient 72,71 % de la part du marché des plateformes d'assurance numérique en 2024, illustrant la préférence pour les suites de bout en bout plutôt que pour les solutions ponctuelles. Cependant, les services dépassent les logiciels avec un TCAC de 22,41 % à mesure que la complexité de mise en œuvre et les pénuries de talents poussent les assureurs à rechercher des engagements clés en main. La prime commandée par les intégrateurs et les fournisseurs de services gérés illustre la courbe de maturité du marché ; à mesure que les fonctionnalités de base se banalisent, la valeur migre vers la configuration, l'orchestration et l'optimisation continue. Des plateformes comme Salesforce Financial Services Cloud soutiennent les argumentaires commerciaux avec une mise en œuvre obligatoire par des partenaires, attestant de l'inséparabilité des logiciels et des services pour atteindre le retour sur investissement.

Les fournisseurs matures intègrent de plus en plus la capacité de services professionnels, en regroupant des accélérateurs, des kits d'outils de migration et des packs réglementaires. Ce couplage érige des barrières à l'entrée pour les nouveaux venus dépourvus de bancs de livraison, propulsant la consolidation à mesure que les entreprises acquièrent des cabinets de conseil spécialisés. À l'inverse, les startups API-first se concentrent sur des couches étroites mais critiques telles que les microservices de souscription ou de facturation, tirant parti de la facilité d'intégration pour contourner les compétitions de suites complètes.

Par taille d'entreprise utilisatrice finale : l'adoption par les PME s'accélère grâce aux solutions intégrées

Les grandes entreprises détenaient 61,38 % des revenus en 2024, mais le segment PME progresse le plus rapidement à un TCAC de 17,62 %, porté par des barrières à l'entrée plus faibles et des partenariats intégrés. Les plateformes proposent des flux de travail prêts à l'emploi, une tarification par abonnement et des configurateurs sans code, permettant aux assureurs PME de lancer des lignes numériques sans investissement pluriannuel en capital. La levée de fonds de 3,4 millions USD de Walnut Insurance illustre les capitaux qui affluent vers des modèles intégrés orientés PME adaptés aux contextes de vente au détail ou d'économie des petits boulots. Pendant ce temps, les grands assureurs poursuivent des transformations multi-lignes intégrant le traitement direct, l'engagement omnicanal et l'analyse avancée pour défendre leurs parts de marché contre les challengers nativement numériques.

La divergence impose des feuilles de route à double mouvement aux fournisseurs : des lancements allégés pour les PME et des programmes hautement personnalisés pour les clients entreprises. Au fil du temps, les PME qui évoluent vers des fonctionnalités plus riches deviennent des voies d'expansion naturelles, faisant de la stratégie « land-and-expand » une tactique de mise sur le marché dominante parmi les fournisseurs de plateformes.

Par application : les plateformes d'assurance voyage mènent la reprise de la croissance

L'automobile et le transport sont restés la plus grande application avec une part de revenus de 24,21 % en 2024, alimentée par les données des véhicules connectés qui sous-tendent les couvertures à l'usage et paramétriques. Pourtant, l'assurance voyage affiche la dynamique la plus forte avec un TCAC de 19,77 % à mesure que le tourisme transfrontalier rebondit et que les déclencheurs paramétriques gagnent la confiance des consommateurs. La police paramétrique typhon d'AXA avec MOTOGO souligne comment des paramètres de risque hyperlocaux se traduisent en produits différenciés, catalysant l'adoption. Les lignes vie et santé tirent parti de la souscription par apprentissage automatique pour comprimer les délais de traitement des demandes, tandis que les plateformes B2B de chaîne d'approvisionnement intègrent des couvertures cargo et de crédit commercial dans les flux d'approvisionnement. La couverture de l'électronique grand public et de l'IoT industriel reste naissante mais prometteuse, dépendant de la prolifération des capteurs et de la standardisation des flux de données en temps réel.

Analyse géographique

L'Amérique du Nord a maintenu une part dominante de 43,88 % en 2024, soutenue par la profondeur du financement par capital-risque, la prédominance du cloud et la clarté réglementaire. Les directives de gouvernance de l'IA de la NAIC adoptées par 22 États réduisent l'ambiguïté de conformité et accélèrent les déploiements de plateformes, bénéficiant aux assureurs qui opérationnalisent les normes en premier. Des investissements stratégiques tels que l'acquisition de NEXT Insurance par Munich Re pour 2,6 milliards USD valident visiblement les valorisations des insurtechs prêtes à l'échelle. Les alliances technologiques de Prudential avec Google Cloud et de Guidewire avec AWS intègrent des analyses avancées et des écosystèmes API qui inspirent l'adoption par les assureurs de taille intermédiaire.

L'Asie-Pacifique émerge comme le marché à la croissance la plus rapide, avec un TCAC prévu de 16,32 % jusqu'en 2030 sur la base de gains de financement insurtech de 58 % d'une année sur l'autre. La pénétration des smartphones et l'omniprésence des portefeuilles numériques permettent une adoption par saut technologique de la micro-assurance intégrée, tandis que les gouvernements de Singapour, de Chine et de Thaïlande établissent des bacs à sable qui dérisquent l'innovation. L'assouplissement par la Corée de la séparation des réseaux souligne la volonté des régulateurs régionaux d'équilibrer résilience et innovation. Les fusions-acquisitions transfrontalières, telles que la participation de 670 millions USD de Zurich dans Kotak General Insurance, révèlent un appétit pour l'expansion inorganique afin de capter les réserves de primes adressables projetées pour représenter plus de 40 % des totaux mondiaux d'ici 2029.

L'Europe enregistre une croissance régulière, ancrée par des cadres politiques avant-gardistes comme FIDA imposant des rails de données d'assurance ouverte. La loi européenne sur l'IA exige que chaque État membre lance des bacs à sable réglementaires d'ici août 2026, stimulant les efforts des fournisseurs pour pré-qualifier les modèles sous des régimes conformes au RGPD. Les assureurs des marchés matures misent davantage sur la différenciation par l'expérience client à mesure que la concurrence par les prix s'intensifie. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique représentent des opportunités à plus long terme où une faible pénétration actuelle et des lacunes en infrastructure numérique coexistent avec une forte adoption mobile, suggérant un potentiel de terrain vierge pour des offres cloud natives et mobiles en premier lieu une fois que les obstacles réglementaires et en capital s'atténueront.

Paysage concurrentiel

L'intensité concurrentielle se situe à un niveau modéré, caractérisée par un axe entre les acteurs établis à suite complète Guidewire, Duck Creek, Salesforce, Microsoft et des perturbateurs agiles spécialisés dans les API, les robots de souscription ou la distribution intégrée. La consolidation du marché s'accélère à mesure que les acteurs établis achètent des capacités plutôt que de les construire : l'opération NEXT Insurance de Munich Re et la participation de Zurich dans Kotak General illustrent des mouvements stratégiques pour ancrer la portée numérique. La hausse de 27 % du chiffre d'affaires de Guidewire sur les abonnements cloud illustre comment les acteurs établis monétisent les vagues de migration, tandis que Salesforce revendique une adoption de 95 % parmi les assureurs interrogés pour sa pile front-office.

La différenciation technologique gravite vers les couches d'accélération de l'IA : la souscription par IA générative de QBE a réduit le temps de révision de 65 %, faisant de l'efficacité opérationnelle le nouveau champ de bataille. Les craintes de dépendance fournisseur stimulent la demande de solutions interopérables, poussant les fournisseurs à exposer des API étendues et des options de déploiement multi-cloud. Les opportunités d'espaces blancs s'élargissent autour des modules de réglementation-en-code qui configurent automatiquement la conformité, les bases de cybersécurité et les rapports ESG, attirant le capital-risque vers des outils de niche mais critiques.

Les startups tirent parti de l'efficacité du capital pour cibler des verticaux mal desservis : Walnut cible les PME via des canaux intégrés ; Boost Insurance propose une infrastructure d'assurance en tant que service ; Zopper développe des API de distribution de polices sur les marchés émergents. Bien que le financement se soit refroidi dans certains trimestres, les valorisations restent résilientes pour les actifs présentant des revenus prouvés et une profondeur de domaine, signalant un pipeline soutenu d'acquisitions stratégiques parmi les assureurs, les réassureurs et les hyperscalers cloud.

Leaders du secteur des plateformes d'assurance numérique

IBM Corporation

Microsoft Corporation

Oracle Corporation

Pegasystems Inc.

Appian Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : AXA s'est associée à MOTOGO pour lancer des produits d'assurance paramétrique typhon et de voyage transfrontalier, élargissant l'adoption paramétrique aux risques spécialisés.

- Juillet 2025 : Munich Re a finalisé son acquisition de NEXT Insurance pour 2,6 milliards USD, la plus grande opération insurtech dommages à ce jour.

- Juin 2025 : Willis Towers Watson a lancé Zest Insurance ciblant le segment PME australien de 9 milliards USD via un modèle axé sur le numérique.

- Avril 2025 : Zopper a obtenu un financement de 121 millions USD pour développer ses API d'infrastructure d'assurance.

- Mars 2025 : Liberty Specialty Markets et Baobab Insurance ont déployé une couverture contre la cybercriminalité pour les PME jusqu'à 5 millions EUR afin de lutter contre la fraude par hypertrucage.

- Décembre 2024 : YAS et QBE Hong Kong ont dévoilé une assurance responsabilité civile « Pay-As-You-Sell » pour les marchands de commerce électronique tirant parti des données de ventes en temps réel.

Portée du rapport mondial sur le marché des plateformes d'assurance numérique

Les plateformes d'assurance numérique soutiennent les assureurs en améliorant l'efficacité des systèmes cœur centraux et la différenciation d'une expérience client facile à composer. La principale responsabilité des fournisseurs de plateformes d'assurance numérique est d'assurer le déploiement et l'intégration appropriés des solutions d'assurance numérique selon les exigences spécifiques des clients. Par type de déploiement, le marché est divisé en sur site et cloud. Les segments de taille d'organisation comprennent les grandes entreprises et les petites et moyennes entreprises.

Le marché des plateformes d'assurance numérique est segmenté par déploiement (sur site, cloud), par taille d'organisation (grande entreprise, petite et moyenne entreprise), par application (automobile et transport, bâtiments résidentiels et commerciaux, vie et santé, entreprises et secteur professionnel, électronique grand public et machines industrielles, voyage), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Cloud |

| Sur site |

| Hybride |

| Plateforme/Logiciel |

| Services |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Automobile et transport |

| Bâtiments résidentiels et commerciaux |

| Vie et santé |

| Entreprises et secteur professionnel |

| Électronique grand public et machines industrielles |

| Voyage |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par composant | Plateforme/Logiciel | ||

| Services | |||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par application | Automobile et transport | ||

| Bâtiments résidentiels et commerciaux | |||

| Vie et santé | |||

| Entreprises et secteur professionnel | |||

| Électronique grand public et machines industrielles | |||

| Voyage | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des plateformes d'assurance numérique en 2025 ?

La taille du marché des plateformes d'assurance numérique est de 148,16 milliards USD en 2025 et devrait croître à un TCAC de 11,62 % jusqu'en 2030.

Quel modèle de déploiement est le plus populaire parmi les assureurs ?

Les déploiements cloud sont en tête avec une part de 63,44 % en 2024 et devraient se développer plus rapidement que les alternatives sur site ou hybrides.

Quel segment connaît la croissance la plus rapide par application ?

Les plateformes d'assurance voyage affichent le potentiel de croissance le plus élevé avec un TCAC de 19,77 % à mesure que le tourisme mondial rebondit et que les produits paramétriques gagnent en traction.

Pourquoi les PME sont-elles importantes pour la croissance des plateformes ?

Les PME adoptent des solutions intégrées et basées sur l'abonnement qui réduisent les coûts et la complexité, générant un TCAC de 17,62 % et élargissant la base d'utilisateurs au-delà des grandes entreprises.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide, avec un TCAC prévu de 16,32 % jusqu'en 2030 sur la base de hausses des investissements insurtech et d'une réglementation favorable.

Qu'est-ce qui stimule la consolidation parmi les assureurs ?

Les pénuries de talents et le besoin de capacités numériques avancées incitent les acteurs établis à acquérir des insurtechs plutôt qu'à développer des solutions en interne.

Dernière mise à jour de la page le: