Taille et Part du Marché des Logiciels d'Optimisation des Prix

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.95 Milliards de dollars |

| Taille du Marché (2031) | 4.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels d'Optimisation des Prix par Mordor Intelligence

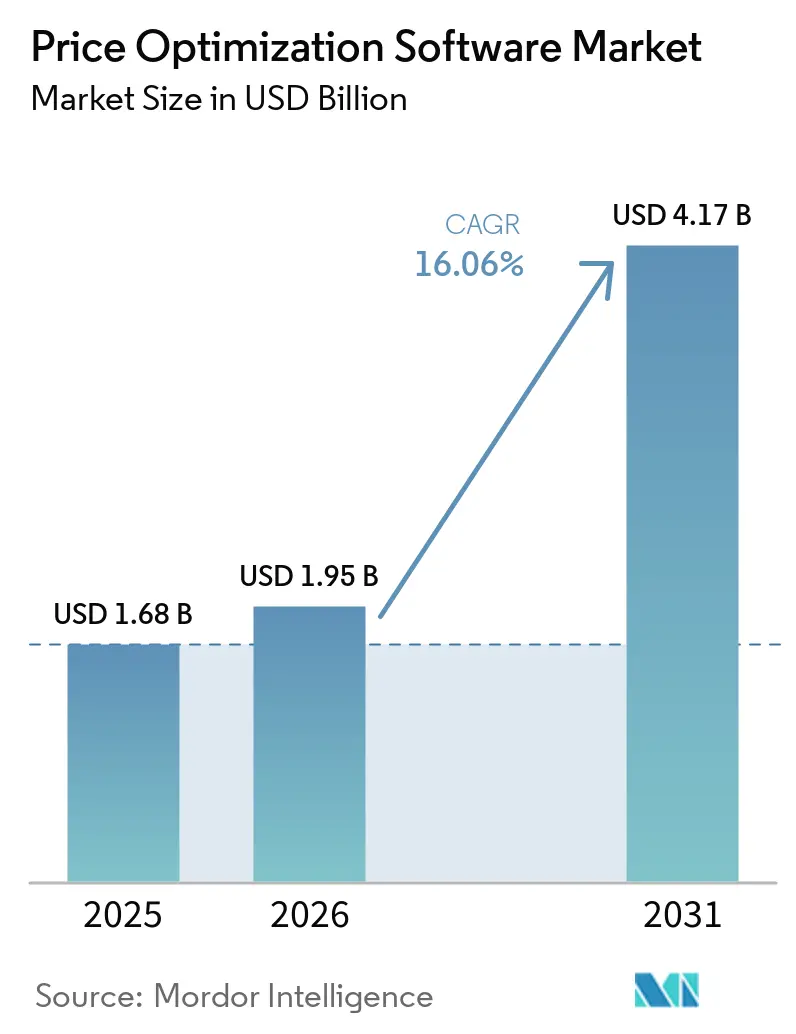

La taille du marché des logiciels d'optimisation des prix devrait s'étendre de 1,68 milliard USD en 2025 et 1,95 milliard USD en 2026 à 4,17 milliards USD d'ici 2031, enregistrant un TCAC de 16,06 % entre 2026 et 2031. La pression sur les marges liée à l'inflation, la complexité croissante de l'omnicanal et la prolifération des flux de données en temps réel ont élevé la tarification algorithmique du rang d'outil d'analyse tactique à celui de levier de croissance stratégique au niveau de la direction. L'IA générative intègre désormais des conseils conversationnels dans les flux de travail de devis, transformant le logiciel en un assistant de négociation que les équipes commerciales déploient au moment de la transaction. La livraison native en cloud comprime les cycles de mise en œuvre de plusieurs mois à quelques semaines, tandis que la consolidation soutenue par le capital-investissement remodèle le positionnement des fournisseurs. Dans le même temps, les autorités antitrust aux États-Unis et en Europe examinent de près les plateformes tierces partagées, contraignant les entreprises à investir dans des fonctionnalités de gouvernance qui distinguent la différenciation du risque de collusion.

Principaux Enseignements du Rapport

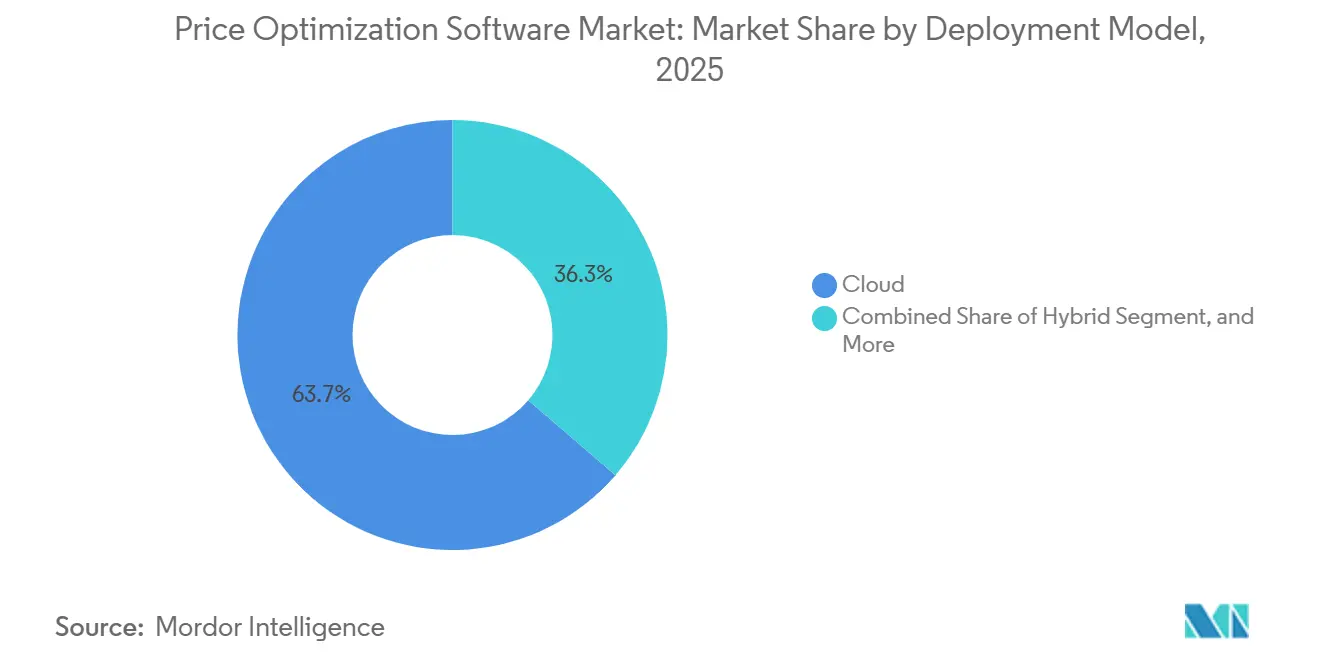

- Par modèle de déploiement, le cloud a capté 63,7 % de la part du marché des logiciels d'optimisation des prix en 2025 et devrait enregistrer un TCAC de 17,1 % jusqu'en 2031.

- Par type de stratégie de tarification, la tarification dynamique pilotée par l'IA a représenté 47,4 % de la part du marché des logiciels d'optimisation des prix en 2025.

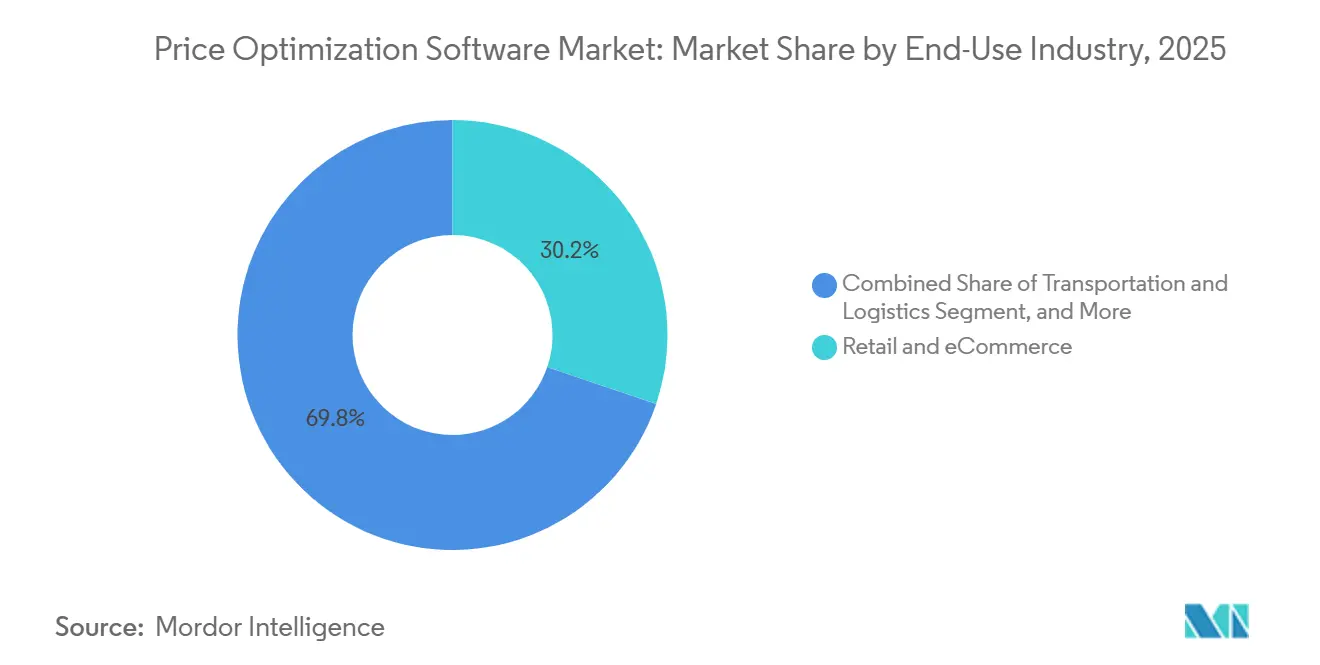

- Par secteur d'utilisation finale, le commerce de détail et le commerce électronique ont détenu 30,2 % du marché des logiciels d'optimisation des prix en 2025 et devraient maintenir un TCAC de 17,4 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 61,9 % du marché des logiciels d'optimisation des prix en 2025, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 17,3 % jusqu'en 2031.

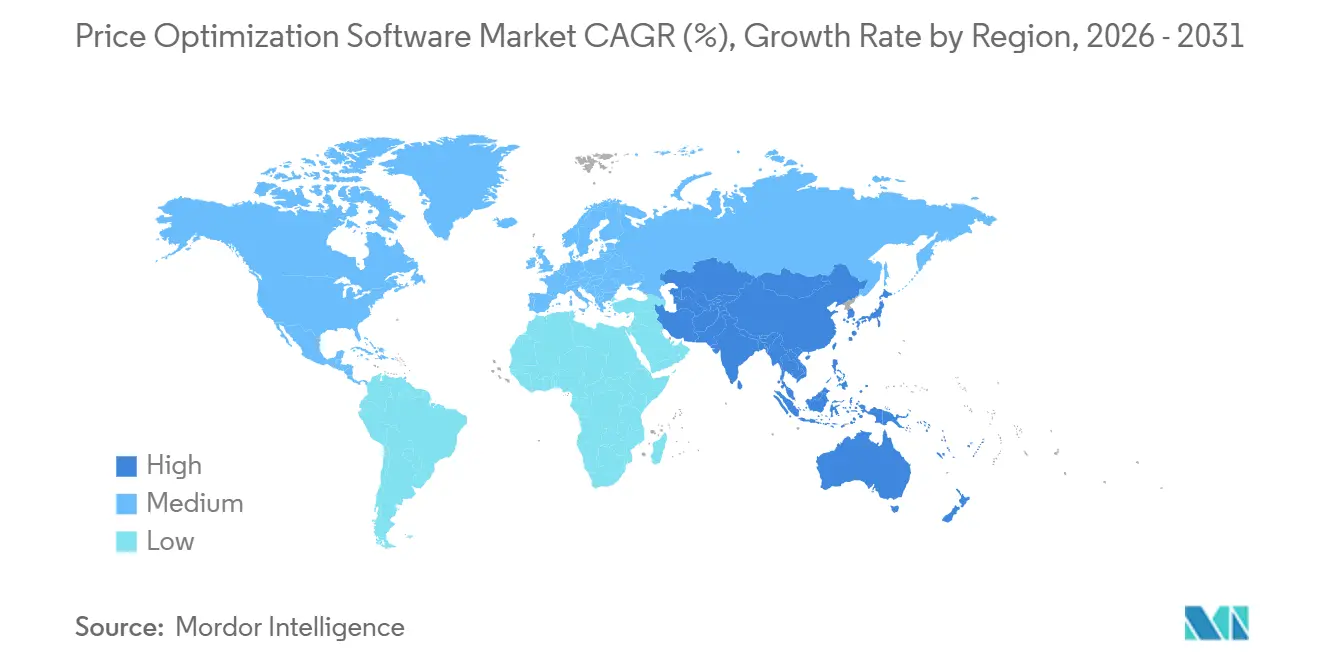

- Par géographie, l'Amérique du Nord est restée la région la plus importante avec une part de 36,6 % du marché des logiciels d'optimisation des prix en 2025, mais l'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un TCAC de 16,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels d'Optimisation des Prix

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Tarification Dynamique en Temps Réel Pilotée par l'IA | +3.20% | Mondial, en avance en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Modèles SaaS Natifs en Cloud | +2.80% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pression sur les Marges Liée à l'Inflation | +2.50% | Mondial, plus aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Intégration de Bout en Bout CPQ et Commerce Électronique | +2.10% | L'Amérique du Nord et l'Europe sont en tête | Moyen terme (2 à 4 ans) |

| Récits de Prix Activés par l'IA Générative | +1.80% | L'Amérique du Nord et l'Europe sont les premiers adoptants | Moyen terme (2 à 4 ans) |

| Algorithmes de Tarification Ajustés au Carbone | +1.20% | Europe, émergent en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Tarification Dynamique en Temps Réel Pilotée par l'IA Accélère la Croissance du Commerce de Détail Omnicanal

Les détaillants utilisent désormais des modèles d'apprentissage automatique qui ingèrent les prix des concurrents, les niveaux de stocks, les prévisions météorologiques et les signaux micro-comportementaux pour ajuster les prix plusieurs fois par jour. Walmart a déposé en mars 2026 un brevet décrivant des systèmes à réseau neuronal qui modifient simultanément les prix en rayon et en ligne, tandis que Kroger a révélé que la tarification par IA avait amélioré la marge brute même si les ventes à périmètre constant étaient stables.[1]Office des brevets et des marques des États-Unis, "Système et méthode de tarification dynamique," uspto.gov Feedvisor rapporte plus de 46 millions de mises à jour de prix annuelles sur les places de marché Amazon et Walmart, prouvant que l'optimisation continue surpasse les modifications hebdomadaires basées sur des règles. Les moteurs d'apprentissage par renforcement font désormais apparaître des élasticités non linéaires, telles que les tendances d'abandon de panier spécifiques aux appareils, que les tableurs ne peuvent pas détecter. La synchronisation des étiquettes électroniques de rayon avec les annonces sur les places de marché prévient l'arbitrage du showrooming et protège l'intégrité de la marque sur tous les canaux.

Les Modèles SaaS Natifs en Cloud Réduisent le Coût Total de Possession et Accélèrent les Mises en Œuvre

La livraison par abonnement élimine les dépenses d'investissement et l'infrastructure dédiée, rendant le marché des logiciels d'optimisation des prix accessible aux entreprises au-delà du Fortune 500. Pricefx Copilot, lancé en janvier 2026, s'intègre à SAP, Salesforce et Microsoft Dynamics via des API préconstruites, réduisant le délai de déploiement à 8-12 semaines et diminuant les coûts de possession sur la durée de vie d'environ 40 % par rapport aux déploiements sur site.[2]Pricefx, "Pricefx AI Copilot," pricefx.com Pricing Plus de Zilliant, lancé en novembre 2025, regroupe l'optimisation, les conseils sur les transactions et le CPQ dans une licence unique, permettant aux fabricants du marché intermédiaire d'éviter de recruter des analystes spécialisés. L'assistant de tarification par IA de Vendavo, publié en avril 2026, s'appuie sur la plateforme technologique SAP Business Technology Platform, garantissant une connectivité sécurisée lors des mises à niveau pour les entreprises centrées sur SAP.[3]Vendavo, "AI Pricing Assistant," vendavo.com Les fournisseurs réservent l'IA avancée uniquement aux niveaux SaaS, inclinant davantage l'adoption vers le cloud.

La Pression sur les Marges Liée à l'Inflation Fait de la Tarification Algorithmique une Priorité au Niveau de la Direction

La volatilité des matières premières et du fret entre 2024 et 2025 a exposé les mises à jour manuelles basées sur le coût majoré comme trop lentes, incitant les équipes dirigeantes à traiter la tarification comme un levier de liquidité. PROS a signalé une hausse de 23 % des réservations au troisième trimestre 2025 de la part de fabricants cherchant des mécanismes de répercussion automatisés. La gestion des prix de Model N automatise des milliers de modifications de références de semi-conducteurs chaque année, offrant une visibilité en temps réel sur les fuites de marge.[4]Model N, "Price Intelligence," modeln.com Les moteurs algorithmiques aident à différencier les articles à faible élasticité qui tolèrent des augmentations rapides des articles à forte visibilité où les acheteurs sont sensibles aux prix, préservant le volume tout en récupérant les coûts. Alors que le resserrement des banques centrales a alourdi les charges d'emprunt, une marge sur coûts variables optimisée est devenue essentielle pour financer le fonds de roulement.

L'Intégration de Bout en Bout CPQ et Commerce Électronique Libère des Synergies de Revenus

Les déconnexions entre les outils de tarification, le CPQ et les vitrines en ligne provoquaient autrefois des erreurs de devis et des pertes de marge. L'acquisition par Conga en février 2026 de la branche B2B de PROS fusionne la tarification pilotée par l'IA, les devis et la gestion du cycle de vie des contrats sur un seul flux de travail, au service de plus de 10 000 clients. Cognitus s'est associé à Twenty5 en mars 2026 pour intégrer une tarification intelligente dans des solutions de passation de marchés gouvernementaux certifiées SAP, garantissant la conformité au Supplément de réglementation fédérale sur les acquisitions de la défense. Les conseils de tarification de Zilliant au sein de Salesforce CPQ ont réduit le délai de traitement des devis jusqu'à 20 % et amélioré la marge brute de deux à trois points de pourcentage pour les premiers adoptants. L'intégration de l'optimisation au moment de la configuration transforme l'analyse en revenus immédiats avant que les réactions des concurrents ne réinitialisent les références du marché.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mauvaise Qualité des Données Maîtres et Systèmes Cloisonnés | -1.50% | Mondial, aigu dans les parcs ERP hérités | Court terme (≤ 2 ans) |

| Résistance Culturelle aux Changements de Prix Algorithmiques | -1.30% | Mondial, plus fort dans les environnements B2B axés sur les relations | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la Collusion Algorithmique | -1.00% | Priorité d'application en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Défaillances du Modèle dans les Cas Limites lors de Périodes Volatiles | -0.80% | Mondial, marqué dans les secteurs saisonniers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Mauvaise Qualité des Données Maîtres et les Systèmes Cloisonnés Freinent le Retour sur Investissement

Les modèles de tarification reposent sur des données granulaires relatives aux coûts, aux concurrents et aux clients, mais de nombreuses entreprises stockent les produits, les clients et les remises dans des silos ERP et CRM incompatibles. L'étude sur la tarification de surveillance menée par la Commission fédérale du commerce en janvier 2025 a révélé que les intermédiaires doivent souvent réconcilier manuellement des flux incomplets, érodant l'avantage de vitesse de l'automatisation. Les enquêtes de Model N montrent que 85 % des dirigeants citent la qualité des données comme principal obstacle à la réalisation de la valeur. L'absence de coûts au niveau des références, de rentabilité ajustée aux remises ou de prix des concurrents localisés peut prolonger les délais de mise en œuvre jusqu'à six mois et nécessite une gouvernance interfonctionnelle que les organisations manquent fréquemment.

La Résistance Culturelle aux Changements de Prix Algorithmiques Ralentit le Déploiement

Les équipes commerciales craignent que les recommandations générées par l'IA ne compromettent les relations clients de longue date. Des projets de loi au niveau des États aux États-Unis exigent désormais la divulgation lorsque des algorithmes personnalisent la tarification, compliquant la gestion du changement et renforçant le scepticisme. L'assistant de Vendavo contrecarre cela en faisant apparaître des justifications en langage clair que les vendeurs peuvent partager avec les acheteurs, recadrant l'outil comme une aide à la négociation. Les organisations qui ne parviennent pas à aligner les incitations autour de la discipline de marge voient l'utilisation plafonner près de 40 % des devis éligibles, repoussant le retour sur investissement de plus d'un an.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : La Domination du Cloud Reflète l'Économie SaaS et la Rapidité d'Intégration

Les déploiements cloud ont représenté 63,7 % de la part du marché des logiciels d'optimisation des prix en 2025, et le segment devrait croître à un TCAC de 17,1 % jusqu'en 2031. L'avantage en termes de taille du marché des logiciels d'optimisation des prix provient de l'économie d'abonnement, des mises à niveau automatiques et de la capacité à déployer des modules d'IA générative sans matériel sur site. Les fournisseurs bloquent de plus en plus les fonctions de pointe derrière les licences SaaS, rendant la parité dans les environnements sur site prohibitive en termes de coûts.

Les architectures hybrides préservent les données sensibles sur des serveurs privés tout en exécutant l'entraînement d'apprentissage automatique dans le cloud, un modèle que Vendavo prend en charge via SAP Business Technology Platform. Les installations sur site persisteront dans la défense et la finance hautement réglementée, mais les expansions de cloud souverain en Europe et en Asie-Pacifique atténuent les objections relatives à la résidence des données. Collectivement, ces tendances renforcent la voie du cloud vers une part encore plus grande du marché des logiciels d'optimisation des prix.

Par Type de Stratégie de Tarification : Les Modèles Pilotés par l'IA Surpassent les Règles, mais les Approches Hybrides Dominent le B2B

Les moteurs dynamiques pilotés par l'IA ont représenté 47,4 % de la valeur 2025, reflétant l'adoption par les détaillants et les places de marché des approches d'apprentissage par renforcement. Cependant, les garde-fous basés sur des règles restent essentiels dans les secteurs avec des planchers de marge ou des plafonds réglementaires, assurant la conformité pendant que les algorithmes explorent les élasticités. Les approches basées sur l'utilisation et les approches hybrides par abonnement devraient afficher la croissance la plus rapide avec un TCAC de 17,9 %, signalant un changement structurel alors que les fournisseurs alignent les revenus sur l'utilisation réelle.

La taille du marché des logiciels d'optimisation des prix liée à la facturation à l'utilisation augmentera à mesure que davantage d'entreprises SaaS et d'API migreront des licences à tarif fixe vers des modèles basés sur la consommation. Le brevet de Walmart mélange des prévisions neuronales avec des contraintes strictes, soulignant que les meilleures architectures fusionnent l'agilité de l'IA avec les règles métier. Les cadres de gouvernance hybrides permettent aux fabricants B2B de tirer parti des conseils prédictifs tout en respectant les limites contractuelles négociées, maintenant la confiance tout en améliorant les marges réalisées.

Par Secteur d'Utilisation Finale : Le Commerce de Détail Mène l'Adoption, la Fabrication et la Logistique Accélèrent

Le commerce de détail et le commerce électronique ont représenté 30,2 % des revenus 2025 et devraient croître à un TCAC de 17,4 % jusqu'en 2031, soutenus par les besoins de synchronisation omnicanale. La retarification continue sur les étiquettes de rayon, les sites web et les places de marché protège les parts et contrecarre le showrooming. Les entreprises manufacturières se tournent vers l'optimisation des prix pour appliquer une logique de coût majoré de manière cohérente sur les réseaux de distributeurs et automatiser des milliers de mises à jour trimestrielles de listes liées aux fluctuations des matières premières.

Les prestataires de transport appliquent des moteurs dynamiques pour établir des devis de fret spécifiques aux couloirs en fonction de la capacité en temps réel, tandis que les entreprises de services financiers affinent les spreads de dépôts et les frais d'origination de prêts dans le cadre des garde-fous réglementaires. Collectivement, les secteurs non liés au commerce de détail élargissent leur présence, mais le commerce de détail restera la plus grande tranche du marché des logiciels d'optimisation des prix sur l'horizon de prévision.

Par Taille d'Organisation : L'Adoption par les PME s'Accélère à Mesure que les Plateformes Cloud Abaissent les Barrières

Les grandes entreprises ont généré 61,9 % des revenus 2025, tirant parti d'équipes de tarification dédiées et d'une personnalisation ERP approfondie. Pourtant, les plateformes natives en cloud proposent désormais des niveaux modulaires, permettant aux petites entreprises de démarrer avec des modules basés sur des règles et de passer à l'IA à mesure que la maturité des données s'améliore. Pricefx Copilot facture les niveaux en fonction du volume de transactions, permettant à une PME de commencer modestement et d'élargir les capacités lorsque le retour sur investissement se matérialise.

La taille du marché des logiciels d'optimisation des prix liée aux PME se développera donc plus rapidement que le pool des grandes entreprises, bien que des données maîtres propres restent un facteur limitant. Les fournisseurs répondent avec des diagnostics automatisés, des hiérarchies de modèles et des connecteurs sans code qui réduisent l'effort d'intégration. Les grandes entreprises maintiendront un avantage grâce aux données propriétaires et au support négocié, mais l'écart de parts devrait se réduire à mesure que les mouvements de croissance axés sur le produit se multiplient.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 36,6 % des revenus 2025, soutenue par une adoption précoce et la présence de fournisseurs leaders. PROS a déclaré 76 millions USD de revenus d'abonnement au troisième trimestre 2025, soulignant l'orientation de la région vers le SaaS pros.com. Les enquêtes de la Commission fédérale du commerce et du Département de justice sur la coordination algorithmique des loyers et la tarification de surveillance augmentent les coûts de conformité, forçant les fournisseurs à intégrer l'explicabilité et les pistes d'audit. Malgré les frictions réglementaires, l'investissement continu dans l'IA et l'infrastructure cloud maintient les États-Unis comme noyau d'innovation pour le marché des logiciels d'optimisation des prix.

L'Europe combine une forte demande avec une gouvernance stricte. La Commission européenne a confirmé en juillet 2025 que plusieurs enquêtes sur des ententes impliquent la tarification algorithmique, et l'Autorité de la concurrence et des marchés du Royaume-Uni a ajouté un technologue en chef pour surveiller la coordination numérique. Simultanément, le Mécanisme d'ajustement carbone aux frontières de l'UE crée de nouveaux cas d'usage pour les fournisseurs calculant les coûts d'atterrissage incluant le carbone. Les fournisseurs proposant des modèles transparents et auditables avec des ajustements carbone gagnent un ancrage concurrentiel dans l'ensemble du bloc. Les déploiements de cloud souverain et les cadres de localisation des données tempèrent les objections à l'adoption du SaaS, faisant progressivement basculer davantage de transactions vers le déploiement en cloud public.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une prévision d'expansion à un TCAC de 16,9 % jusqu'en 2031. Les plateformes de commerce électronique en Chine et en Inde mettent à jour les prix plusieurs fois par heure pour gérer une concurrence intense sur les places de marché, stimulant la demande de moteurs d'apprentissage par renforcement. Les fabricants du Japon, de Corée du Sud et de l'ASEAN déploient l'optimisation des prix pour gérer les canaux mondiaux et les coûts d'intrants volatils. Bien que les régimes de protection des données tels que la Loi sur la protection des informations personnelles de Chine introduisent des obligations de transparence, ils restent moins restrictifs que les normes européennes, donnant aux fournisseurs la latitude de se développer rapidement. Les économies émergentes d'Asie du Sud-Est, associées à l'expansion des places de marché transfrontalières, positionnent ce territoire comme le principal moteur de croissance du marché des logiciels d'optimisation des prix.

Paysage Concurrentiel

La concentration des fournisseurs sur le marché des logiciels d'optimisation des prix reste modérée. Les acteurs clés tels que PROS, Pricefx, Vendavo et Zilliant servent collectivement plus de 15 000 clients, tandis que les fournisseurs plus petits s'adressent à des secteurs de niche. Parmi les activités notables du marché, on peut citer l'acquisition de PROS par Thoma Bravo pour 1,4 milliard USD en septembre 2025, suivie de la cession de sa branche B2B à Conga en février 2026. Ces transactions mettent en évidence une stratégie de capital-investissement axée sur la construction de plateformes complètes d'exécution des transactions. De plus, l'acquisition de Metronome par Stripe en décembre 2025 intègre la mesure de l'utilisation dans l'infrastructure de paiement, reflétant une tendance croissante à intégrer l'intelligence de tarification plus profondément dans les processus transactionnels.

Le développement de produits sur le marché priorise de plus en plus l'explicabilité des modèles, les contrôles de gouvernance et l'intégration transparente avec les ERP, les CPQ et les API des places de marché. Par exemple, l'assistant de tarification par IA de Vendavo exploite le raisonnement en langage naturel pour surmonter la résistance culturelle dans les secteurs axés sur les relations. De même, les outils de tarification incluant le carbone, tels que l'estimateur CBAM de CarbonChain, gagnent du terrain à mesure que les entreprises s'alignent sur les budgets de conformité ESG. Les acteurs émergents comme Competera et Hypersonix se différencient en proposant des modèles de données verticalisés et des options de configuration à faible code, ciblant particulièrement les détaillants du marché intermédiaire. Ces avancées soulignent l'accent mis par le marché sur l'innovation pour répondre aux demandes évolutives des clients et aux exigences réglementaires.

Le marché des logiciels d'optimisation des prix est prêt pour une consolidation continue alors que les investisseurs cherchent à élargir les capacités des plateformes et à générer des synergies de vente croisée. Les regroupements devraient rester une stratégie clé, permettant aux fournisseurs d'élargir leurs offres et d'améliorer leurs propositions de valeur. L'intégration de technologies avancées, telles que les outils de tarification pilotés par l'IA et les calculateurs conformes aux critères ESG, positionne le marché pour une croissance soutenue pendant la période de prévision. À mesure que la concurrence s'intensifie, les fournisseurs se concentreront probablement sur la fourniture de solutions sur mesure et le développement de partenariats pour renforcer leur présence sur le marché. Dans l'ensemble, le marché est appelé à évoluer rapidement, porté par les avancées technologiques et les investissements stratégiques.

Leaders du Secteur des Logiciels d'Optimisation des Prix

PROS Holdings, Inc.

Pricefx AG

Vendavo, Inc.

Zilliant, Inc.

Revionics LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Vendavo a lancé l'assistant de tarification par IA, construit sur SAP Business Technology Platform, offrant une connectivité sécurisée lors des mises à niveau et des explications en langage naturel pour stimuler l'adoption par les équipes commerciales.

- Mars 2026 : Walmart a déposé un brevet pour des systèmes d'apprentissage automatique qui ajustent continuellement les prix en fonction de la demande et des signaux des concurrents.

- Mars 2026 : Cognitus s'est associé à Twenty5 pour intégrer une tarification intelligente dans des solutions de passation de marchés gouvernementaux approuvées par SAP.

- Février 2026 : Conga a finalisé l'acquisition de la branche de tarification B2B de PROS, créant une plateforme unifiée de CPQ, de contrats et de tarification.

Portée du Rapport sur le Marché Mondial des Logiciels d'Optimisation des Prix

Le rapport sur le marché des logiciels d'optimisation des prix est segmenté par modèle de déploiement (cloud, sur site, hybride), secteur d'utilisation finale (commerce de détail et commerce électronique, fabrication, transport et logistique, services financiers, reste des secteurs d'utilisation finale), type de stratégie de tarification (tarification dynamique pilotée par l'IA, tarification dynamique basée sur des règles, optimisation des démarques, optimisation des promotions), taille d'organisation (grandes entreprises, petites et moyennes entreprises) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur Site |

| Hybride |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Transport et Logistique |

| Services Financiers |

| Autres Secteurs d'Utilisation Finale |

| Tarification Dynamique Pilotée par l'IA |

| Tarification Dynamique Basée sur des Règles |

| Optimisation des Démarques |

| Optimisation des Promotions |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Modèle de Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Secteur d'Utilisation Finale | Commerce de Détail et Commerce Électronique | ||

| Fabrication | |||

| Transport et Logistique | |||

| Services Financiers | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Type de Stratégie de Tarification | Tarification Dynamique Pilotée par l'IA | ||

| Tarification Dynamique Basée sur des Règles | |||

| Optimisation des Démarques | |||

| Optimisation des Promotions | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des logiciels d'optimisation des prix ?

La taille du marché des logiciels d'optimisation des prix a atteint 1,95 milliard USD en 2026 et devrait atteindre 4,17 milliards USD d'ici 2031.

À quelle vitesse le déploiement cloud croît-il dans cet espace ?

Les déploiements cloud de solutions d'optimisation des prix devraient croître à un TCAC de 17,1 % entre 2026 et 2031, ce qui en fait le modèle de livraison dominant.

Quelle stratégie de tarification gagne en dynamique au-delà des modèles dynamiques pilotés par l'IA ?

La tarification basée sur l'utilisation et la tarification hybride par abonnement est la stratégie en expansion la plus rapide, progressant à un TCAC de 17,9 % jusqu'en 2031.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique devrait se développer à un TCAC de 16,9 % jusqu'en 2031, portée par la pénétration rapide du commerce électronique en Chine et en Inde.

Quel est le principal risque réglementaire auquel font face les adoptants ?

Le renforcement du contrôle antitrust sur la collusion algorithmique par la Commission fédérale du commerce et la Commission européenne stimule la demande de modèles transparents et gouvernables.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs détiennent plus de 60 % des revenus, indiquant une concentration modérée avec de la place pour des perturbateurs de niche.

Dernière mise à jour de la page le: