Taille et part de marché des logiciels de gestion des admissions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.59 Milliards de dollars |

| Taille du Marché (2031) | 2.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.71% CAGR |

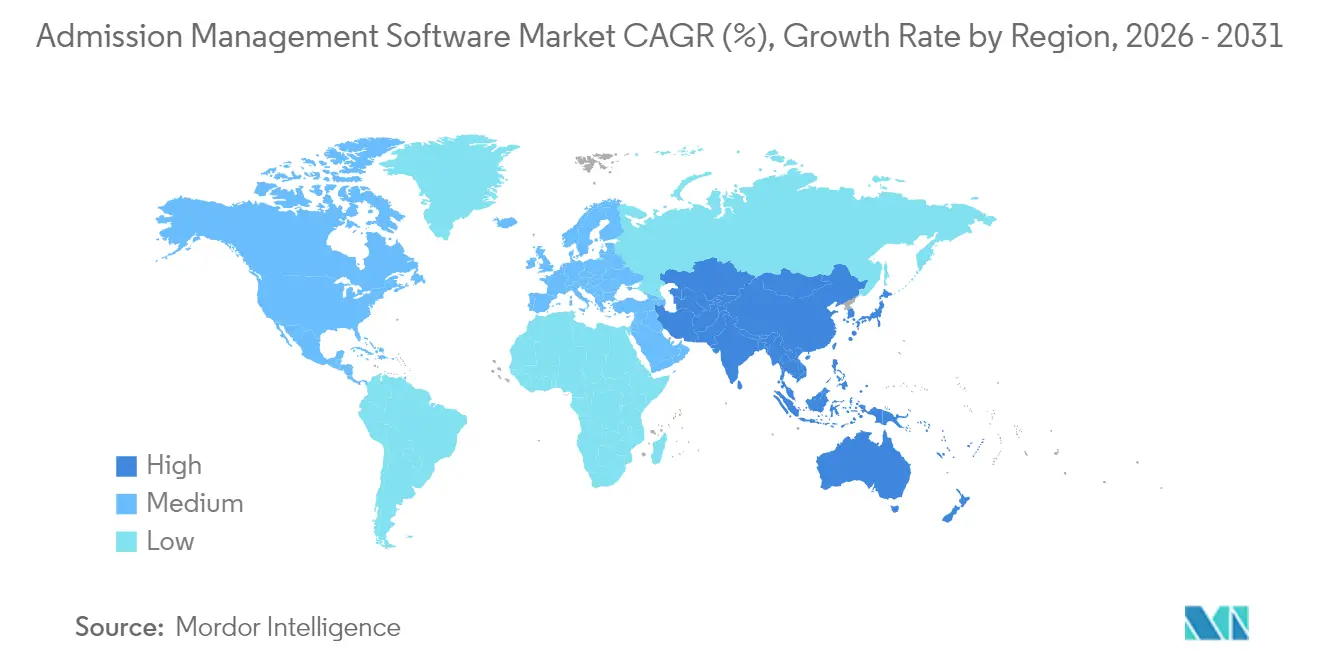

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

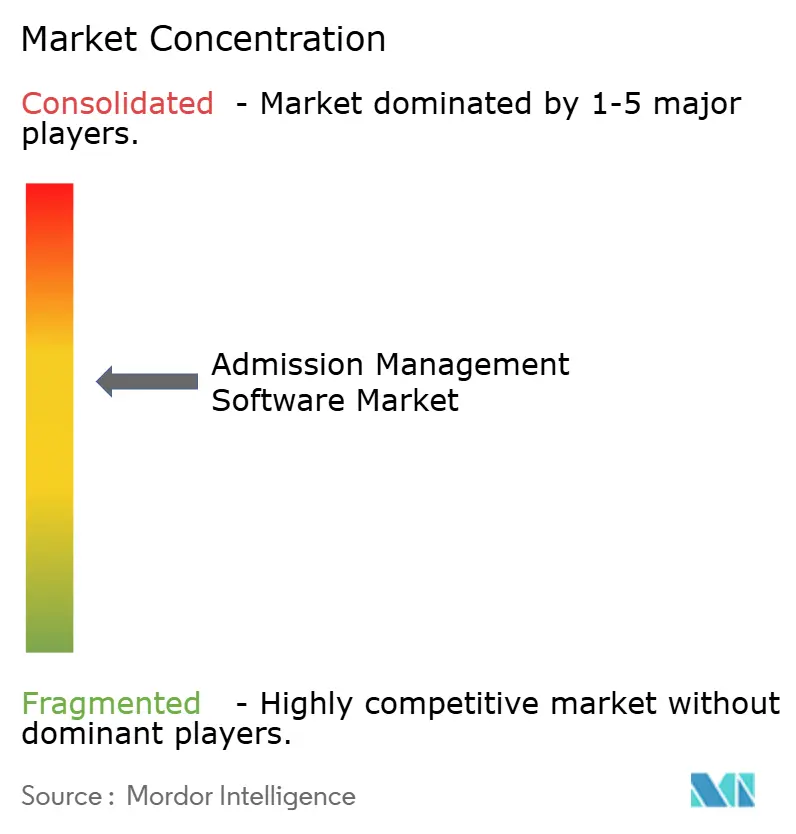

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion des admissions par Mordor Intelligence

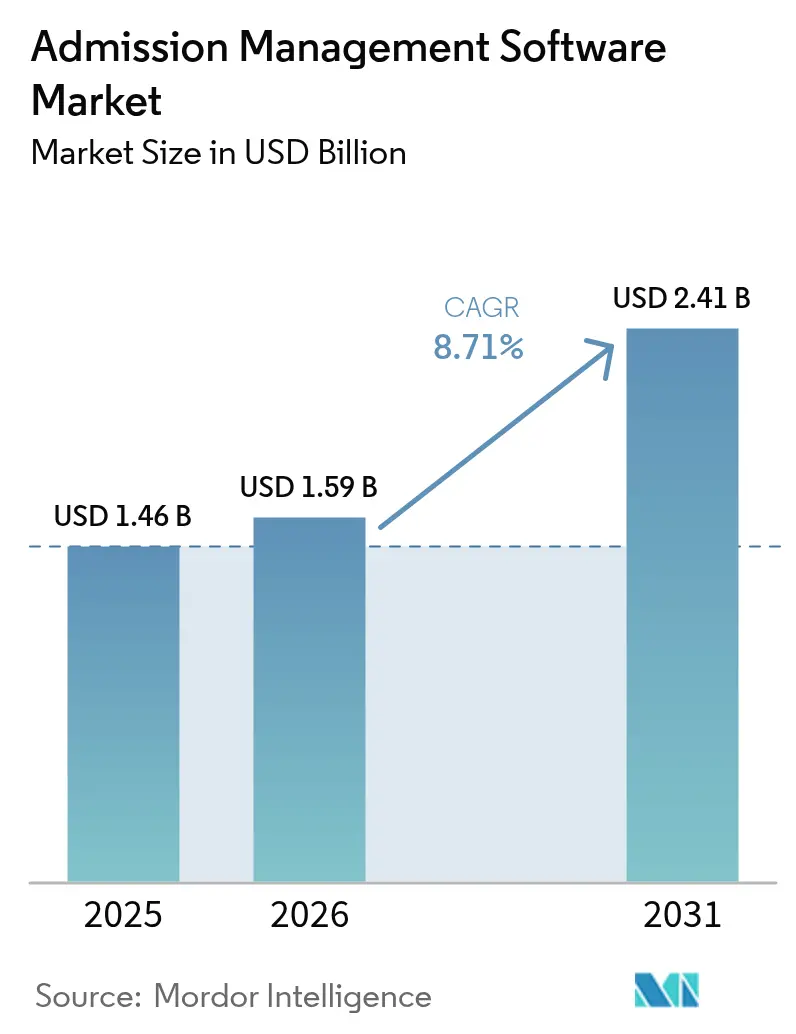

La taille du marché des logiciels de gestion des admissions était évaluée à 1,46 milliard USD en 2025 et devrait croître de 1,59 milliard USD en 2026 pour atteindre 2,41 milliards USD d'ici 2031, à un TCAC de 8,71 % au cours de la période de prévision (2026-2031). La montée en puissance rapide du marché reflète le passage des cookies tiers aux données de première partie, la course aux informations en temps réel sur l'entonnoir de conversion, et les gains d'efficacité du cloud qui rendent l'ingestion de flux de clics à grande échelle abordable. Les plateformes de commerce de détail et d'e-commerce sont les premiers adoptants, car les gains de conversion marginaux se traduisent directement en revenus, tandis que les réglementations sur la confidentialité incitent les entreprises à moderniser leurs mécanismes de collecte de données. Une concurrence intense émerge entre les fournisseurs à pile complète qui associent l'analytique à des portefeuilles cloud plus larges et les fournisseurs spécialisés axés sur des informations comportementales plus riches. Le marché des logiciels de gestion des admissions est également façonné par les pénuries de talents en ingénierie de flux d'événements, ce qui stimule la demande de services gérés et d'outils d'intégration low-code.

Points clés du rapport

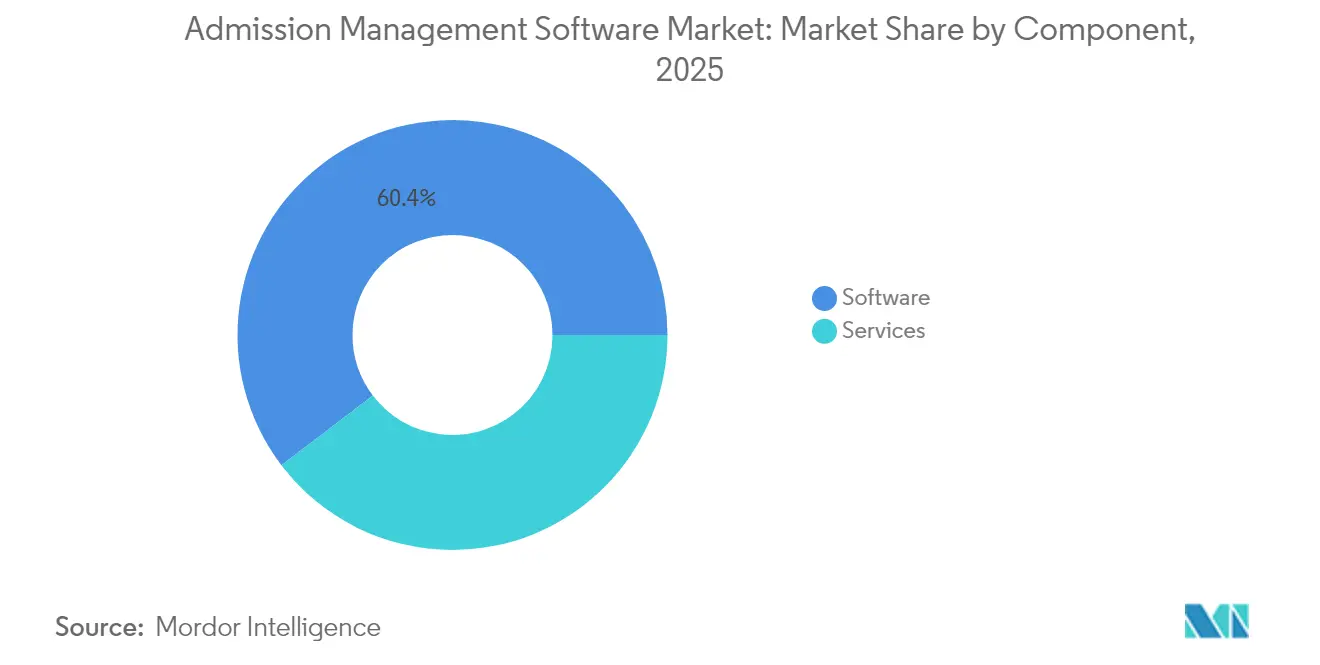

- Par composant, les logiciels ont dominé avec 60,35 % de la part de marché des logiciels de gestion des admissions en 2025 ; les services sont en passe d'enregistrer le TCAC le plus rapide à 13,05 % d'ici 2031.

- Par mode de déploiement, le segment cloud représentait 67,75 % de la taille du marché des logiciels de gestion des admissions en 2025 et se développe à un TCAC de 14,02 %.

- Par application, l'analyse du parcours de clics et l'optimisation de site web détenaient 38,10 % de la part de revenus en 2025, tandis que l'analyse client progresse à un TCAC de 15,02 % jusqu'en 2031.

- Par secteur d'activité, le commerce de détail et l'e-commerce représentaient 23,85 % de la taille du marché des logiciels de gestion des admissions en 2025.

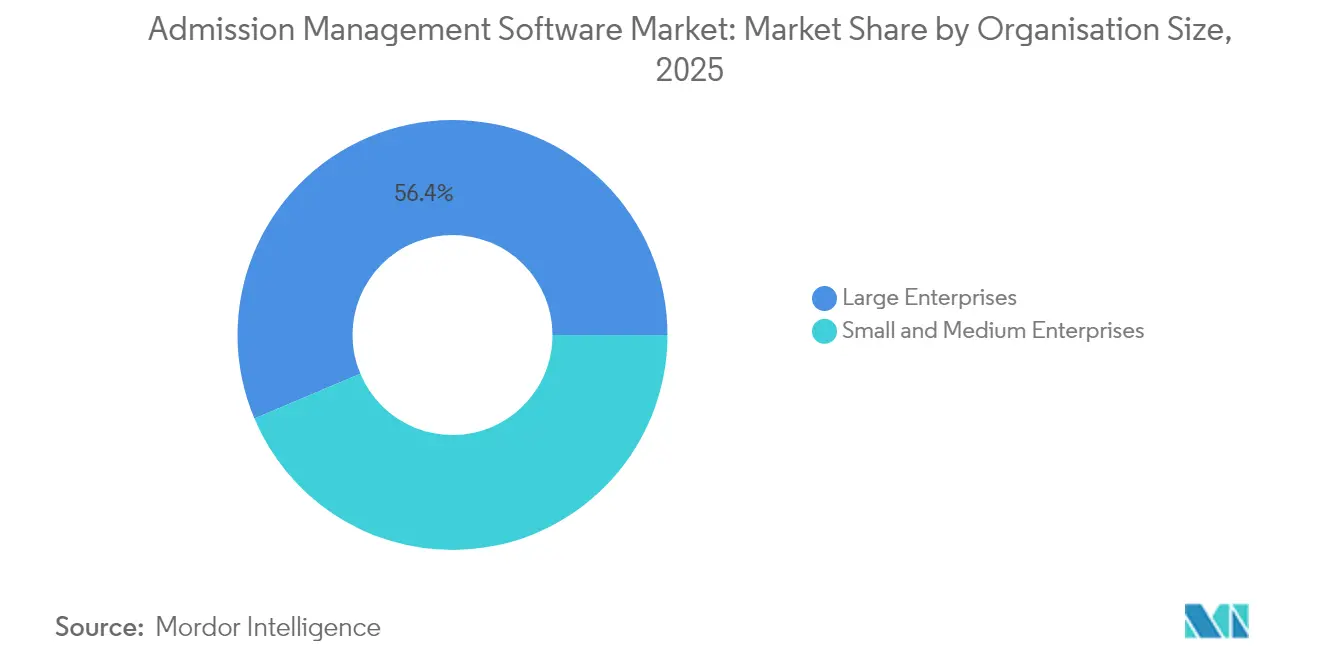

- Par taille d'organisation, les grandes entreprises contrôlaient 56,35 % de la part en 2025, tandis que les petites et moyennes entreprises affichent un TCAC de 13,76 %.

- Par géographie, l'Amérique du Nord a capté 41,10 % des revenus de 2025 ; l'Asie-Pacifique est positionnée pour un TCAC de 15,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Logiciels de Gestion des Admissions*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Suppression progressive des cookies tiers | +2.1% | L'Amérique du Nord et l'UE en tête, répercussions mondiales | Moyen terme (2-4 ans) |

| Personnalisation en temps réel pour l'e-commerce | +1.8% | Amérique du Nord, pôles APAC | Court terme (≤ 2 ans) |

| Efficacité des coûts cloud pour les données de flux de clics | +1.4% | Mondial, prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Pression sur le retour sur investissement du marketing numérique | +1.2% | Principalement Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Analytique de navigateur en périphérie (Wasm) | +0.9% | UE et Californie en tant que précurseurs | Long terme (≥ 4 ans) |

| Monétisation des réseaux de médias de détail | +0.8% | Amérique du Nord dominante, expansion vers l'Europe et l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La suppression progressive des cookies tiers stimule l'analytique de données de première partie

Le calendrier changeant de Google concernant la suppression des cookies a créé un sentiment d'urgence plutôt que de soulagement. Les entreprises qui ont investi tôt dans des pipelines sans cookies mettent désormais en avant une meilleure conformité au consentement et des ensembles de données de première partie plus riches, incitant les concurrents à accélérer des mises à niveau similaires. Les fournisseurs intègrent les flux de travail Privacy Sandbox et les plateformes de données clients dans le marché des logiciels de gestion des admissions, permettant des profils unifiés sur le web, le mobile et les médias détenus. Les premiers adoptants anticipent des transitions plus fluides à mesure que le contrôle réglementaire s'intensifie.

Poussée de l'e-commerce vers la personnalisation en temps réel et l'augmentation des conversions

La personnalisation est devenue incontournable. Les détaillants signalent des hausses de ventes d'environ 20 % lorsque les recommandations de produits réagissent instantanément aux clics, ce qui génère une forte demande d'analytique en streaming et de moteurs de décision à faible latence. Le marché des logiciels de gestion des admissions en bénéficie car les outils pointer-cliquer permettent aux spécialistes du marketing de lancer des offres dynamiques sans compétences approfondies en codage, tandis que les modèles d'apprentissage automatique font remonter les meilleures actions suivantes en quelques millisecondes après chaque interaction.

L'efficacité des coûts cloud permet une ingestion massive de données de clics

Les hyperscalers proposent désormais une tarification à la consommation adaptée au traitement des flux, réduisant les coûts unitaires d'ingestion de téraoctets de données d'événements. Les entreprises du marché intermédiaire qui se contentaient autrefois d'ensembles de données échantillonnés peuvent désormais se permettre un suivi haute fidélité, débloquant des informations comportementales granulaires. Ce changement de coût sous-tend la migration du marché des logiciels de gestion des admissions des infrastructures sur site vers des architectures élastiques à la demande qui s'adaptent automatiquement aux pics de campagne.

La pression sur le retour sur investissement du marketing numérique stimule l'analytique du parcours client

Avec des budgets scrutés, les spécialistes du marketing ont besoin de preuves qu'un point de contact donné a généré des revenus supplémentaires. L'attribution multicanal assemblée par le marché des logiciels de gestion des admissions corrèle les dépenses aux ventes en quasi temps réel, guidant les réallocations budgétaires vers les segments à fort rendement. Les plateformes intègrent des tableaux de bord visuels qui traduisent des données de parcours complexes en récits simples de « ce qui a fonctionné » pour les dirigeants.

Analyse de l'Impact des Freins sur le Marché des Logiciels de Gestion des Admissions*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations mondiales sur la confidentialité | -1.6% | L'UE et la Californie en tête, adoption mondiale | Court terme (≤ 2 ans) |

| Complexité d'intégration entre les piles technologiques | -1.2% | Déploiements en entreprise dans le monde entier | Moyen terme (2-4 ans) |

| Anti-suivi des navigateurs (ITP, ETP) | -0.8% | Bases d'utilisateurs de Safari et Firefox | Court terme (≤ 2 ans) |

| Pénurie de talents en ingénierie de flux d'événements | -0.7% | Plus aiguë en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations mondiales sur la confidentialité resserrent la collecte de données

Dix-neuf États américains ont ajouté des mandats de consentement plus stricts en 2025, tandis que les amendes au titre du RGPD ont augmenté, obligeant les pipelines d'analytique à réduire les données personnellement identifiables. Les fournisseurs qui intègrent la gestion automatisée du consentement dans le marché des logiciels de gestion des admissions gagnent en faveur, mais les filtres de confidentialité suppriment certains détails comportementaux, limitant la précision des modèles et freinant le TCAC global.

Complexité d'intégration entre les piles de streaming

Les entreprises jonglent avec des balises d'analytique web héritées, des données CRM et des SDK mobiles. L'harmonisation des schémas en temps réel nécessite des spécialistes rares maîtrisant Kafka, Snowflake et les outils ETL par micro-lots. Les implémentations retardées ralentissent les cycles d'approvisionnement, bien que les connecteurs préconstruits et les couches de transformation sans code facilitent l'accès.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Logiciels de Gestion des Admissions

Par composant :

les services comblent l'écart avec les logicielsLe segment des logiciels détenait 60,35 % de la part de marché des logiciels de gestion des admissions en 2025, soulignant la primauté des plateformes qui associent chaque clic aux résultats de revenus. Pourtant, les revenus des services augmentent à un TCAC de 13,05 % car les entreprises ont besoin d'une aide concrète pour aligner la gouvernance des données, la confidentialité et les modèles d'apprentissage automatique sur les objectifs commerciaux. Le marché des logiciels de gestion des admissions s'appuie sur des intégrateurs pour orchestrer des topologies cloud hybrides complexes et affiner les tableaux de bord du parcours utilisateur.

Un deuxième moteur de croissance est la gestion du changement. Les déploiements à grande échelle échouent souvent lorsque les utilisateurs finaux ne peuvent pas interpréter les nouvelles métriques. Les partenaires de conseil associent donc des ateliers de formation, des guides d'expérimentation et des audits d'optimisation continue. À mesure que les règles de confidentialité évoluent, les évaluations de conformité récurrentes élargissent la facturation des services, réduisant l'écart avec les licences pures.

Par mode de déploiement :

le cloud consolide sa suprématieLes déploiements cloud ont capté 67,75 % de la taille du marché des logiciels de gestion des admissions en 2025 et progressent à un TCAC de 14,02 %. Le calcul élastique absorbe les pics de trafic lors des campagnes saisonnières, tandis que les contrôles de sécurité gérés aident à satisfaire les réglementations transfrontalières émergentes sur les données. Les fonctionnalités d'intelligence artificielle en temps réel — telles que les alertes automatisées d'anomalies — ont tendance à être lancées en premier sur les éditions SaaS, accélérant davantage la préférence pour le cloud.

Le déploiement sur site persiste dans les secteurs soumis à des clauses strictes de souveraineté des données, mais la plupart de ces organisations introduisent des modèles hybrides qui maintiennent les identifiants sensibles derrière le pare-feu tout en diffusant des agrégats d'événements vers des moteurs d'analytique cloud. Au cours de la fenêtre de prévision, les renouvellements de licences existants se convertissent de plus en plus en SaaS, renforçant la composition des revenus basée sur les abonnements du marché des logiciels de gestion des admissions.

Par application :

l'analyse client prend de l'avanceL'optimisation du parcours de clics est restée la plus grande tranche à 38,10 % en 2025, mais les applications d'analyse client sont désormais la vedette de la croissance avec un TCAC de 15,02 %. Les entreprises souhaitent détecter le risque d'attrition, prédire les prochains articles commandés et segmenter les cohortes à forte valeur vie client. L'intégration de ces modèles dans des flux de travail visuels attrayants différencie les plateformes leaders.

À mesure que la maturité croît, les entreprises déplacent leurs budgets des tableaux de bord statiques vers la notation prédictive et les recommandations prescriptives. Le marché des logiciels de gestion des admissions investit en conséquence dans des cadres d'apprentissage automatique intégrés et des constructeurs de modèles low-code qui raccourcissent les cycles de déploiement et réduisent la dépendance aux effectifs en science des données.

Par taille d'organisation :

l'adoption par les PME s'accélèreLes grandes entreprises ont encore généré 56,35 % des revenus de 2025 grâce à la complexité multi-marques et multicanaux qui impose des outils de niveau entreprise. Cependant, les abonnements des PME augmentent à un TCAC de 13,76 % à mesure que les fournisseurs introduisent des niveaux freemium, une intégration étape par étape et des informations générées automatiquement. Les SDK légers éliminent le besoin de talents techniques approfondis, permettant aux équipes réduites de suivre les entonnoirs en quelques heures.

La croissance de l'adoption par les PME élargit le volume total adressable, bien que les tailles moyennes des transactions restent plus petites. Les fournisseurs compensent cela par des parcours de vente incitative automatisés — déblocage de fonctionnalités avancées et niveaux de paiement par événement — maintenant la courbe de revenus du marché des logiciels de gestion des admissions stable.

Par secteur d'activité :

le commerce de détail et l'e-commerce dominent, mais la santé et le voyage progressentLe commerce de détail et l'e-commerce ont généré 23,85 % des revenus de 2025 car les informations au niveau du panier se convertissent directement en augmentation des achats. Les médias, le BFSI et les télécommunications suivent, chacun cherchant des métriques d'engagement plus riches. L'adoption dans le secteur de la santé progresse à mesure que les portails patients intègrent des incitations comportementales pour améliorer l'adhérence aux rendez-vous, tandis que les compagnies aériennes et les agences de voyage en ligne appliquent l'analytique du parcours pour réduire l'abandon de réservation. Ces expansions sectorielles diversifient le marché des logiciels de gestion des admissions, amortissant l'exposition aux cycles d'un seul secteur.

La demande intersectorielle est unifiée par le même objectif : interpréter les événements utilisateurs granulaires pour personnaliser les points de contact. Les modèles spécifiques à chaque secteur — schémas conformes à la HIPAA pour la santé, flux alignés sur la norme PCI pour les données de paiement — aident les fournisseurs à pénétrer les niches réglementées sans codage personnalisé intensif.

Analyse géographique

Marché des Logiciels de Gestion des Admissions en Amérique du Nord

L'Amérique du Nord a représenté 41,10 % des revenus mondiaux en 2025, grâce à une forte pénétration du commerce numérique, à une infrastructure cloud mature et à la concentration des principaux fournisseurs. Les entreprises de la région considèrent l'analytique comme une compétence déterminante, orientant leurs budgets vers l'augmentation par l'IA et les cadres de protection de la vie privée dès la conception. Bien que la croissance ralentisse à mesure que l'adoption arrive à saturation, la part de portefeuille reste élevée, car les acheteurs élargissent les cas d'usage au sein des mêmes plateformes, soutenant ainsi les revenus basés sur les comptes.

Marché des Logiciels de Gestion des Admissions en Europe

L'Europe se classe en deuxième position, portée par la demande induite par le RGPD pour des plateformes alliant profondeur d'analyse et contrôles stricts du consentement. Les fournisseurs localisent les options d'hébergement des données et intègrent des bannières de consentement multilingues, stimulant l'adoption en Allemagne, en France et dans les pays nordiques. Le marché des logiciels de gestion des admissions bénéficie des règles de transfert de données à l'échelle de l'UE qui favorisent les prestataires proposant des centres de données en région et des certifications de sécurité avancées. La croissance est régulière à mesure que les organisations intègrent plus profondément l'analytique dans les flux de travail de gestion des ressources marketing.

Marché des Logiciels de Gestion des Admissions en Asie-Pacifique

L'Asie-Pacifique est le moteur de croissance rapide, avec un CAGR prévu de 15,38 %. Le comportement des consommateurs axé sur le mobile en Inde, en Indonésie et aux Philippines nécessite une association d'identités multi-appareils, poussant les entreprises locales à adopter précocement l'analytique de flux d'événements. Les ensembles de fonctionnalités centrés sur l'IA générative trouvent un écho auprès des start-ups nativement numériques désireuses d'extraire des informations en low-code. La volonté des gouvernements régionaux de favoriser les flux de données transfrontaliers et l'adoption du cloud élargit davantage le marché des logiciels de gestion des admissions, notamment dans les écosystèmes de paiement électronique et de super-applications.

Paysage concurrentiel

Le marché des logiciels de gestion des admissions est modérément fragmenté. Adobe, Google et Microsoft s'appuient sur de larges écosystèmes — publicité, CMS, suites de productivité — pour vendre des modules d'analytique en complément. Leur étendue séduit les entreprises cherchant à consolider leurs achats et à unifier leurs structures de données. Les fournisseurs spécialisés tels qu'Amplitude, Mixpanel et Contentsquare se concentrent sur la profondeur, offrant une relecture de session granulaire, des diagnostics d'entonnoir intégrés à l'application et des couches d'expérimentation légères qui attirent les équipes produit.

La consolidation des plateformes s'intensifie : les acteurs plus importants acquièrent des outils de niche pour combler les lacunes de capacités (par exemple, la relecture de session ou la notation prédictive de l'attrition). Simultanément, les start-ups se différencient par des approches préservant la confidentialité — métriques traitées en périphérie et identifiants synthétiques — pour gagner des comptes méfiants face aux risques réglementaires. Les dépôts de brevets autour de l'analytique de navigateur basée sur WebAssembly et la confidentialité différentielle illustrent un pipeline d'innovation qui pourrait réaligner les positions concurrentielles au cours des cinq prochaines années.

Les modèles de tarification divergent également. Les suites à pile complète associent l'analytique aux plateformes de données clients et à l'automatisation du marketing, créant des engagements pluriannuels. Les fournisseurs de solutions ponctuelles mettent en avant des tarifs transparents par événement ou par utilisateur, séduisant les PME sensibles aux coûts. Les partenaires de services jouent un rôle central dans l'assemblage de piles mixtes, façonnant les listes restreintes de fournisseurs. Dans l'ensemble, le pouvoir des acheteurs augmente à mesure que les coûts de changement diminuent, incitant les fournisseurs à privilégier les API ouvertes et les intégrations prêtes à l'emploi pour fidéliser leurs clients.

Leaders du secteur des logiciels de gestion des admissions

Adobe Inc.

Google LLC

International Business Machines Corporation (IBM)

Microsoft Corporation

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Logiciels de Gestion des Admissions

- Adobe Inc.

- Google LLC (Google Analytics / GA4)

- Microsoft Corp. (Azure Data Explorer)

- IBM Corp. (Tealeaf / Watson CX)

- Oracle Corp. (Oracle CX Suite)

- SAP SE (Customer Data Platform)

- Amplitude Inc.

- Mixpanel Inc.

- Heap Inc.

- Piano Analytics (AT Internet)

- Contentsquare SA

- FullStory Inc.

- Quantum Metric Inc.

- Snowplow Analytics Ltd

- Hotjar Ltd

- Crazy Egg Inc.

- Matomo (Innocraft Ltd)

- Piwik PRO SA

- Twilio Inc. (Segment CDP)

- Yandex Metrica (YANDEX LLC)

Lire l'Analyse des Entreprises du Marché des Logiciels de Gestion des Admissions

Développements Récents du Secteur sur le Marché des Logiciels de Gestion des Admissions

- Janvier 2025 : Adobe a imposé le passage des identifiants de compte de service (JWT) aux identifiants OAuth serveur à serveur pour toutes les intégrations sortantes, renforçant ainsi la posture de sécurité.

- Février 2025 : Adobe a publié son rapport 2025 sur les tendances de l'intelligence artificielle et du numérique, montrant que 65 % des dirigeants citent l'analytique par intelligence artificielle comme principal levier de croissance.

- Mars 2025 : Adobe a déployé une édition B2B de Customer Journey Analytics adaptée aux cycles de vente basés sur les comptes.

- Avril 2025 : Quantum Metric a dévoilé les résumés utilisateurs Felix AI, les tableaux de bord dimensionnels et les constructeurs d'entonnoirs basés sur la relecture lors de son lancement du printemps 2025.

Marché des Logiciels de Gestion des Admissions Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des logiciels de gestion des admissions comme l'ensemble des solutions numériques spécialement conçues pour aider les établissements d'enseignement à recevoir, traiter et convertir les candidatures en étudiants inscrits, couvrant l'automatisation des flux de travail, la communication avec les candidats, la collecte des frais, la validation des documents et l'analyse du rendement dans les écoles K-12, l'enseignement supérieur et les programmes de formation professionnelle de cycle court.

Le périmètre exclut les modules autonomes de gestion de l'apprentissage, de présence ou de finance qui n'influencent pas directement l'entonnoir des admissions.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par application

- Analyse du parcours de clics et optimisation de site web

- Analyse client

- Analyse de panier et personnalisation

- Analyse du trafic

- Optimisation des performances du site web et de l'application

- Par secteur d'activité

- Commerce de détail et e-commerce

- Médias et divertissement

- BFSI

- Télécommunications et informatique

- Voyage et hôtellerie

- Santé

- Autres

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Par la suite, nous avons échangé avec des directeurs des admissions d'universités, des responsables technologiques de districts K-12, des intégrateurs cloud et des associations EdTech régionales en Amérique du Nord, en Europe, en Inde et en Asie du Sud-Est. Ces entretiens ont permis de tester les courbes d'adoption, la saisonnalité des inscriptions et les pratiques de remise, comblant les lacunes que le travail documentaire ne pouvait pas résoudre et ancrant nos hypothèses dans des comportements d'achat réels.

Recherche documentaire

Nos analystes ont commencé par des statistiques éducatives accessibles au public, telles que les ensembles de données d'inscription du NCES, les mises à jour de l'Institut de statistique de l'UNESCO sur la participation au niveau tertiaire, les fichiers de mobilité dans l'enseignement supérieur d'Eurostat et les manuels annuels de l'AICTE, qui décrivent les viviers de candidats pays par pays. Les portails de marchés publics gouvernementaux, les bases de données de brevets telles que Questel (pour évaluer la vélocité de l'innovation) et les dépôts 10-K des entreprises ont été exploités pour établir des références sur les prix de vente moyens et les taux de renouvellement. D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de revenus permettant d'approximer la pénétration des fournisseurs. Les sources citées ci-dessus sont illustratives ; de nombreuses autres références ouvertes et payantes ont alimenté la collecte, la clarification et la vérification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante du vivier d'inscriptions a été réalisée. Le nombre total de candidats par type d'établissement a été multiplié par les ratios de numérisation et les dépenses logicielles moyennes pondérées. Les résultats ont été recoupés par des agrégations ascendantes sélectives de fournisseurs et des volumes de licences × ASP échantillonnés, garantissant la cohérence mutuelle des deux approches. Des variables clés telles que la pénétration des candidatures en ligne, l'érosion des prix cloud, les flux d'étudiants transfrontaliers, les dépenses de conformité réglementaire et la demande de communication multicanal alimentent à la fois la base de référence 2025 et la prévision de régression sur cinq ans. La régression multivariée, validée par consensus d'experts, projette les valeurs futures tandis que l'analyse de scénarios atténue les chocs tels que des changements soudains de règles de visa. Lorsque les données des fournisseurs étaient insuffisantes, nous avons comblé les lacunes en nous alignant sur des références régionales issues de districts comparables avant d'appliquer des plafonds de variance conservateurs.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : signalement automatique des valeurs aberrantes, examen par les analystes pairs et validation par un responsable senior. La mise à jour annuelle est standard, mais des mises à jour intermédiaires sont lancées lorsque des événements politiques majeurs ou des fusions modifient les fondamentaux du marché. Avant la publication, un analyste réexécute les vérifications critiques afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur les logiciels de gestion des admissions est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres fonctionnels, des niveaux de prix et des cadences de mise à jour différents.

Les principaux facteurs d'écart incluent la prise en compte ou non des segments K-12 avec le seul enseignement supérieur, le traitement des modules SIS groupés, les dates de conversion des devises et l'agressivité des déflateurs de coûts cloud. Notre cadrage rigoureux et notre recalibrage annuel limitent ces variations.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,46 Md USD (2025) | Mordor Intelligence | - |

| 1,58 Md USD (2024) | Global Consultancy A | Combine les outils d'admission avec des suites d'information étudiante plus larges, gonflant le total |

| 1,25 Md USD (2023) | Research Publisher B | Omet l'adoption K-12 et applique des références ASP plus basses |

| 1,03 Md USD (2024) | Industry Association C | Comptabilise uniquement les licences logicielles, à l'exclusion des services de mise en œuvre et de support |

Pris ensemble, la comparaison montre que le périmètre clairement défini de Mordor, la modélisation à double approche et la mise à jour annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables concrètes et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de gestion des admissions ?

La taille du marché des logiciels de gestion des admissions est de 1,59 milliard USD en 2026.

À quelle vitesse le marché des logiciels de gestion des admissions va-t-il croître ?

Le marché devrait se développer à un TCAC de 8,71 %, pour atteindre 2,41 milliards USD d'ici 2031.

Quelle région est en tête en termes de revenus ?

L'Amérique du Nord détient 41,10 % des revenus de 2025, devant l'Europe et l'Asie-Pacifique.

Pourquoi les déploiements cloud sont-ils préférés ?

Le cloud capte 67,75 % de la part car le calcul élastique réduit le coût d'ingestion et d'analyse de grands volumes de flux de clics.

Quel segment d'application connaît la croissance la plus rapide ?

Les applications d'analyse client progressent à un TCAC de 15,02 % à mesure que les entreprises recherchent des informations prédictives sur l'attrition et la valeur vie client.

Comment les réglementations sur la confidentialité affectent-elles l'adoption ?

Des règles plus strictes comme le RGPD et le CCPA poussent les entreprises vers des plateformes dotées d'outils intégrés de consentement et de minimisation des données, influençant la sélection des fournisseurs et ralentissant les implémentations qui manquent de fonctionnalités de conformité.

Dernière mise à jour de la page le: