Taille et parts du marché des logiciels de gestion des ressources humaines (personnel et organisation)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

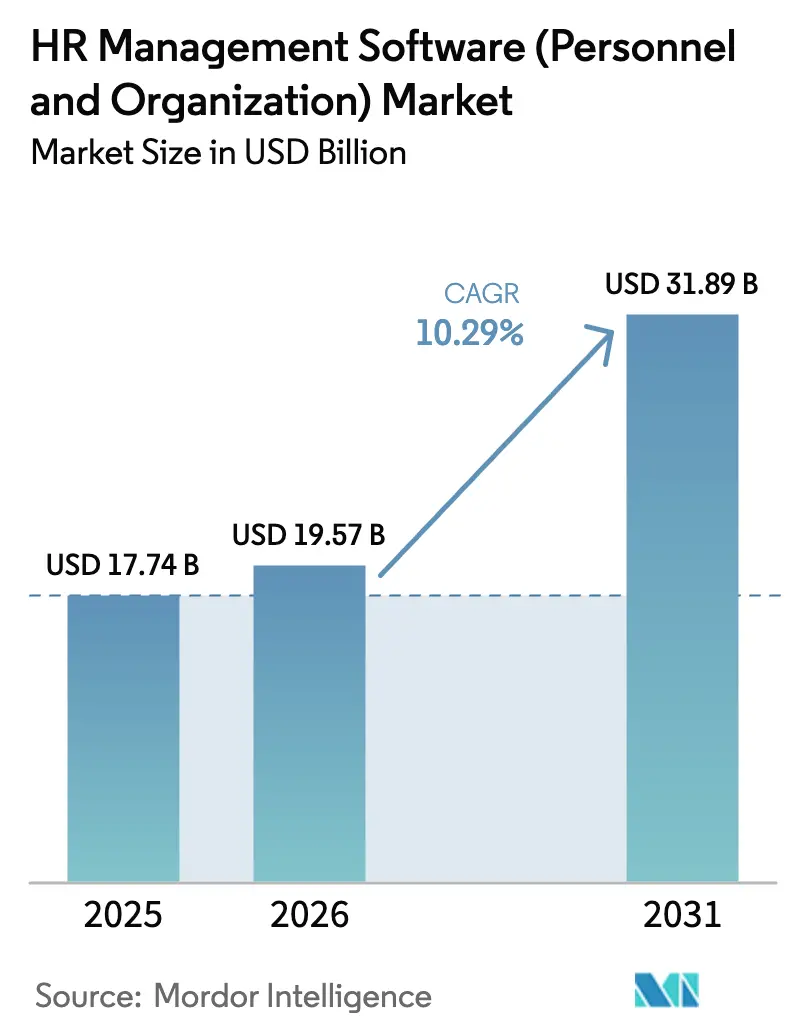

| Taille du Marché (2026) | 19.57 Milliards de dollars |

| Taille du Marché (2031) | 31.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.29% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

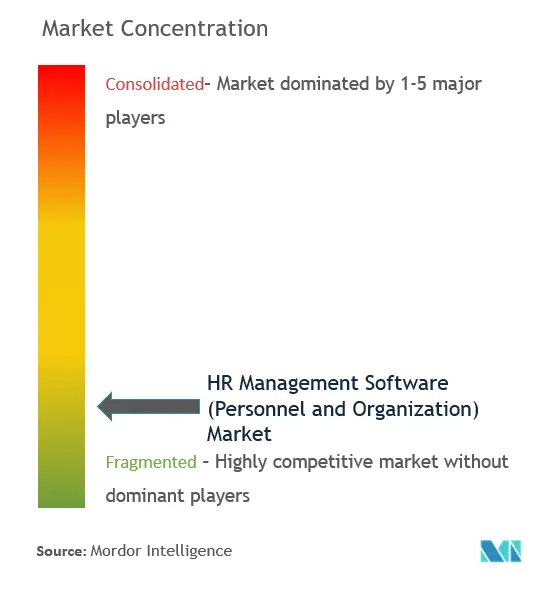

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion des ressources humaines (personnel et organisation) par Mordor Intelligence

La taille du marché des logiciels de gestion des ressources humaines devrait passer de 17,74 milliards USD en 2025 à 19,57 milliards USD en 2026 et devrait atteindre 31,89 milliards USD d'ici 2031, à un CAGR de 10,29 % sur la période 2026-2031. La demande croissante des entreprises pour des plateformes natives en cloud, l'automatisation alimentée par l'IA et les architectures modulaires soutient une croissance à deux chiffres même face aux vents contraires économiques. Les fournisseurs privilégient des principes de conception composable permettant aux clients d'intégrer des micro-services de premier choix, facilitant les mises à niveau et l'intégration. L'adoption se répand rapidement dans les économies émergentes grâce aux programmes de numérisation des PME soutenus par les gouvernements, qui abaissent les barrières à l'entrée. La dynamique concurrentielle évolue vers la différenciation par l'IA, entraînant des fusions-acquisitions agressives alors que les acteurs établis rachètent des spécialistes pour sécuriser les talents et la technologie.

Principaux enseignements du rapport

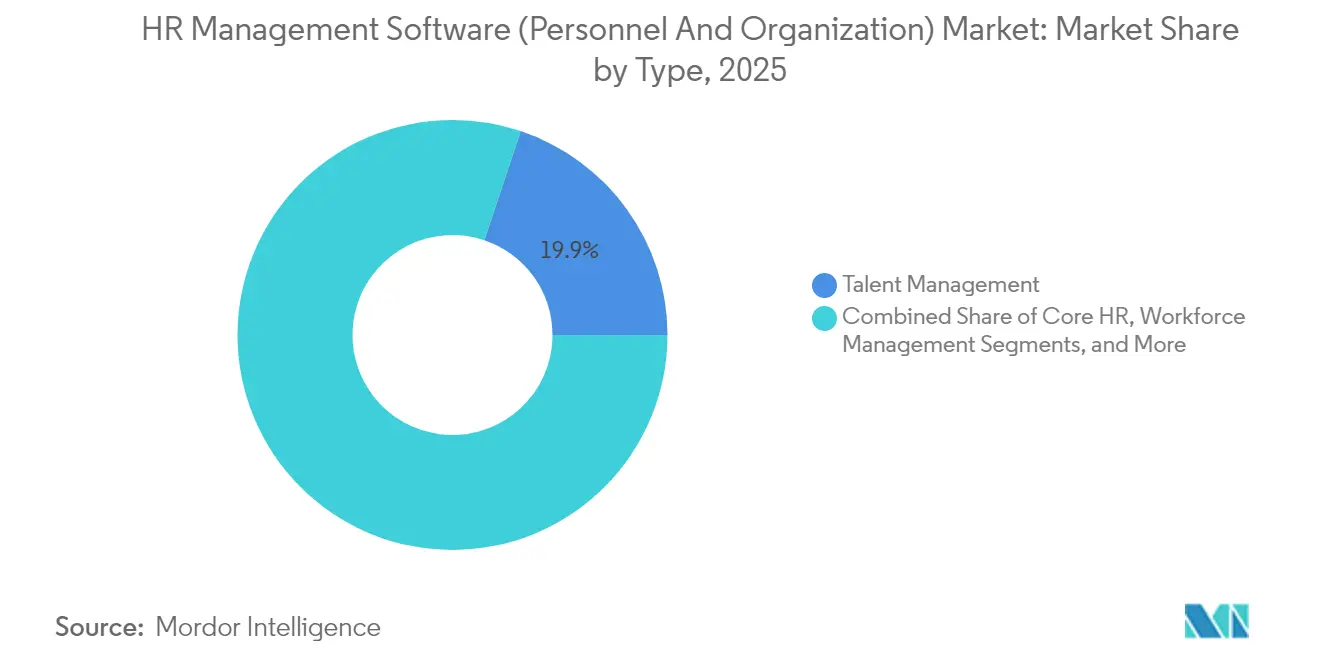

- Par type, la gestion des talents représentait 19,86 % des revenus du marché des logiciels de gestion des ressources humaines en 2025, tandis que les services cloud gérés ont enregistré le CAGR le plus élevé de 11,31 % jusqu'en 2031.

- Par déploiement, les solutions basées sur le cloud ont capturé 68,05 % des parts en 2025, et les modèles hybrides se développent le plus rapidement avec un CAGR de 12,14 %.

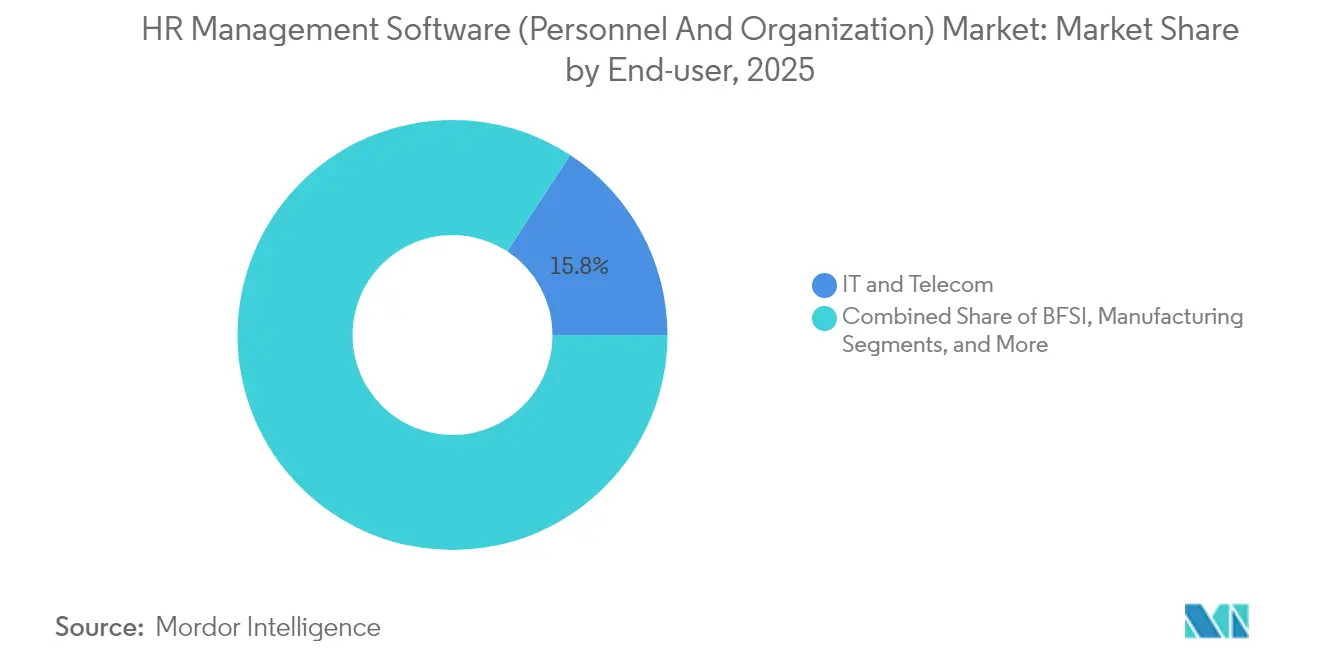

- Par utilisateur final, l'informatique et les télécommunications ont mené avec 15,78 % de parts en 2025 ; le secteur de la santé devrait croître à un CAGR de 11,41 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 52,63 % des parts en 2025, mais les PME devraient se développer à un CAGR de 11,53 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,16 % des revenus en 2025, tandis que les Émirats arabes unis devraient progresser à un CAGR de 12,54 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion des ressources humaines (personnel et organisation)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avancement de l'architecture native en cloud et des suites RH composables | 2.1% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Copilotes d'IA générative accélérant l'automatisation des RH | 1.8% | Amérique du Nord et UE en cœur, débordement vers l'APAC | Court terme (≤ 2 ans) |

| Vague de numérisation des PME dans les économies émergentes | 1.2% | APAC en cœur, débordement vers le MEA et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Permanentisation du travail hybride post-pandémique | 0.9% | Mondial, avec concentration dans les marchés développés | Moyen terme (2 à 4 ans) |

| Essor du recrutement basé sur les compétences et des marchés internes des talents | 1.1% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Mandats de divulgation du capital humain liés aux critères ESG | 0.8% | UE en cœur, en expansion vers l'Amérique du Nord et l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancement de l'architecture native en cloud et des suites RH composables

La conception RH composable permet aux entreprises d'assembler des micro-services sans remplacements de pile complète, réduisant la dette d'intégration et le délai de rentabilisation. Des entreprises telles que Coca-Cola European Partners ont superposé des modules de talents à priorité API sur des noyaux de paie hérités pour se moderniser progressivement. Le cadre MACH Alliance (micro-services, priorité API, SaaS natif en cloud, sans interface) sous-tend la plupart des nouvelles feuilles de route de suites, permettant des mises à jour plus rapides et une moindre dépendance aux fournisseurs. Les fournisseurs répondent en exposant des API REST granulaires et des outils à faible code, qui raccourcissent les cycles de mise en œuvre pour les équipes distribuées. Ce changement renforce les revenus de mise à niveau et encourage la vente incitative multi-modules à mesure que les clients intègrent des modules d'analyse, d'apprentissage ou de planification lorsque les budgets le permettent.

Copilotes d'IA générative accélérant l'automatisation des RH

Les fournisseurs intègrent des modèles de langage et d'action à grande échelle pour rédiger automatiquement des descriptions de poste, des questions de présélection et même des dossiers de promotion à grande échelle. Les agents Bryte AI d'UKG orchestrent des flux de travail en plusieurs étapes — tels que la collecte de retours de pairs et l'autorisation de modifications de rémunération — sans intervention manuelle. Workday indique que 75 % de ses clients testent ses robots Talent Optimizer pour identifier les correspondances de mobilité interne[1]Workday Inc., "Q4 2025 Financial Results," workday.com. Les premiers adoptants attribuent à l'IA une réduction du délai d'embauche de 30 % tout en améliorant les indicateurs d'expérience candidat. À mesure que les réglementations se renforcent, des tableaux de bord d'IA explicable sont intégrés pour attester de l'équité et réduire le risque de contentieux.

Vague de numérisation des PME dans les économies émergentes

Les stimuli gouvernementaux et les plateformes axées sur le mobile propulsent l'adoption des logiciels RH parmi les petites entreprises en Indonésie, en Inde et dans le Golfe. L'expansion d'Employment Hero au Canada via son acquisition de Humi illustre la confiance des fournisseurs dans une base de PME mal desservie cherchant des modules de paie, de conformité et d'avantages sociaux sur un seul abonnement[2]Employment Hero Pty Ltd., "Employment Hero Acquires Humi," employmenthero.com . Le déploiement en cloud élimine les dépenses matérielles sur site, tandis que le contenu localisé (portails en arabe, paie compatible GST, assistance bilingue) débloque des cohortes supplémentaires. Les analystes s'attendent à ce que les PME des marchés émergents représentent plus de la moitié de tous les nouveaux contrats SaaS RH d'ici 2030, redéfinissant les normes de tarification et de mise en œuvre à l'échelle mondiale.

Permanentisation du travail hybride post-pandémique

Les horaires à distance et sur site coexistent désormais de façon permanente, augmentant la demande de planification en temps réel, d'analyses du bien-être et de libre-service mobile. Les enchères de quarts pilotées par l'IA augmentent la flexibilité, un attribut cité par 63 % des travailleurs de la génération Z comme essentiel à la fidélisation. Les détaillants et les prestataires logistiques déploient des prévisions algorithmiques de main-d'œuvre pour réduire les heures supplémentaires tout en respectant les préférences des employés. Les outils de retour continu sur les performances remplacent les évaluations annuelles, en s'appuyant sur des interfaces de messagerie qui capturent les micro-objectifs et les notes de coaching. Les fournisseurs intégrant l'intégration vidéo et les robots de coaching virtuel signalent des taux d'attachement de modules plus élevés parmi les équipes distribuées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations renforcées sur la souveraineté des données (ex. : EU-CSRD) | -1.4% | Europe, Amérique du Nord, APAC | Moyen terme (2 à 4 ans) |

| Contentieux liés aux biais de l'IA et coûts d'audit algorithmique | -0.7% | Amérique du Nord, Europe, APAC | Court terme (≤ 2 ans) |

| Escalade des coûts de dépendance aux fournisseurs | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Dette d'intégration ERP-HCM dans les environnements hérités | -0.6% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations renforcées sur la souveraineté des données (EU-CSRD)

La directive sur les rapports de durabilité des entreprises oblige les entreprises à divulguer jusqu'à 17 indicateurs relatifs à la main-d'œuvre, forçant les systèmes RH à construire des couches de suivi granulaire et d'assurance[3]SAP SE, "CSRD Reporting with SAP Sustainability Control Tower," sap.com . Les multinationales doivent harmoniser les modèles de données entre leurs filiales, augmentant la complexité de configuration et le coût total de possession. Les fournisseurs répondent avec un hébergement régional, des lacs de données sécurisés et des modèles CSRD prêts à l'emploi, mais les délais de mise en œuvre s'allongent à mesure que les équipes juridiques examinent les flux de données transfrontaliers.

Contentieux liés aux biais de l'IA et coûts d'audit algorithmique

La loi européenne sur l'IA et les lois parallèles des États américains exigent des audits de biais, des notifications aux candidats et une explicabilité pour les moteurs de recrutement pilotés par l'IA. La conformité ajoute des révisions juridiques, des tests par des tiers et des dépenses de surveillance continue. Les fournisseurs plus petits risquent de quitter le marché ou de dépendre de moteurs certifiés sous marque blanche, accélérant la consolidation autour des fournisseurs disposant de piles de gouvernance matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la gestion des talents stimule l'innovation

La gestion des talents a généré la plus grande part de 19,86 % du marché des logiciels de gestion des ressources humaines en 2025, les entreprises ayant priorisé le recrutement basé sur les compétences et la mobilité interne. La taille du marché des logiciels de gestion des ressources humaines pour la gestion des talents devrait se développer davantage à mesure que la mise en correspondance par IA améliore les indicateurs de délai de productivité. La mise en œuvre de marchés des talents par des entreprises telles que Salesforce a atteint des taux de complétion de profil de 90 %, prouvant l'engagement. Les services cloud gérés ont affiché le CAGR le plus rapide de 11,31 %, reflétant la demande d'hébergement intégré, de mises à niveau et de conformité inclus dans la tarification par abonnement. Les RH de base et la paie restent fondamentaux, ancrant l'expansion des suites vers l'analyse et le bien-être.

La dépendance croissante aux algorithmes de recrutement avancés renforce les modules de suivi des candidatures et de recrutement et sourcing. L'apprentissage et le développement gagnent en dynamisme à mesure que les budgets de requalification augmentent pour combler les lacunes en compétences numériques. Les fournisseurs regroupent des parcours d'apprentissage mixte avec des recommandations de marchés des talents, stimulant la vente croisée. Des catégories plus petites telles que le bien-être des employés et l'analyse des personnes enrichissent l'écosystème, capitalisant sur les API ouvertes au sein des piles composables.

Par déploiement : les modèles hybrides gagnent en dynamisme

Les options cloud représentaient 68,05 % des revenus en 2025, grâce à la scalabilité et aux mises à jour rapides. Cependant, l'adoption hybride progresse rapidement à un CAGR de 12,14 % alors que les organisations protègent les données hautement sensibles derrière des pare-feux privés tout en exploitant l'innovation du cloud public pour les flux de travail moins réglementés. La part de marché des logiciels de gestion des ressources humaines pour le déploiement hybride reste inférieure à celle du cloud, mais la dynamique signale un appétit croissant des acheteurs pour un déploiement configurable.

Le déploiement sur site persiste dans les secteurs fortement réglementés, mais les fournisseurs proposent désormais des éditions conteneurisées conformes aux principes composables. La sécurité zéro confiance renforcée, les contrôles de résidence des données et les partenariats avec des clouds souverains attirent les agences du secteur public européen. Les adaptateurs d'intégration rationalisent le mouvement des données entre les instances ERP héritées et les micro-services SaaS, atténuant les risques de perturbation pour les migrations par phases.

Par utilisateur final : le secteur de la santé accélère l'adoption

L'informatique et les télécommunications ont conservé une part de 15,78 % en 2025, reflétant l'adoption précoce du SaaS par les entreprises technologiques et leurs grandes bases d'employés. Le secteur de la santé devrait afficher un CAGR de 11,41 %, le plus rapide parmi les secteurs verticaux, alors que les hôpitaux modernisent la gestion des accréditations, la planification des quarts et les rapports de conformité face à des pénuries persistantes de personnel. La taille du marché des logiciels de gestion des ressources humaines pour le secteur de la santé devrait se développer rapidement à mesure que les mandats de sécurité des patients élèvent la transparence de la main-d'œuvre.

Le commerce de détail et le commerce électronique amplifient la planification par IA pour gérer les pics saisonniers ; le BFSI renforce les modules d'embauche tenant compte des risques ; la fabrication exploite la convergence OT-IT pour intégrer l'analyse de la main-d'œuvre en atelier. Les agendas de gouvernement numérique du secteur public stimulent l'adoption, tandis que les transports et l'éducation recherchent un suivi spécialisé des accréditations.

Par taille d'organisation : dynamique de croissance des PME

Les grandes entreprises contrôlaient 52,63 % des revenus en 2025, portées par des déploiements mondiaux de suites multi-modules. Pourtant, les PME croîtront à un CAGR de 11,53 % grâce aux abonnements cloud et à la configurabilité à faible code qui réduisent les coûts de mise en place. Les fournisseurs introduisent des packs de démarrage couvrant la paie, les congés et la conformité, puis vendent des modules de talents ou d'analyse à mesure que les entreprises se développent. La taille du marché des logiciels de gestion des ressources humaines pour les PME est appelée à réduire l'écart historique avec les dépenses des grandes entreprises.

Les partenaires de mise en œuvre créent des modèles préconstruits pour les réglementations locales courantes, réduisant les délais de mise en service de plusieurs mois à quelques semaines. Les villes de deuxième rang en APAC et au MEA ajoutent des acheteurs pour la première fois, incités par des crédits d'impôt et des intégrations fintech.

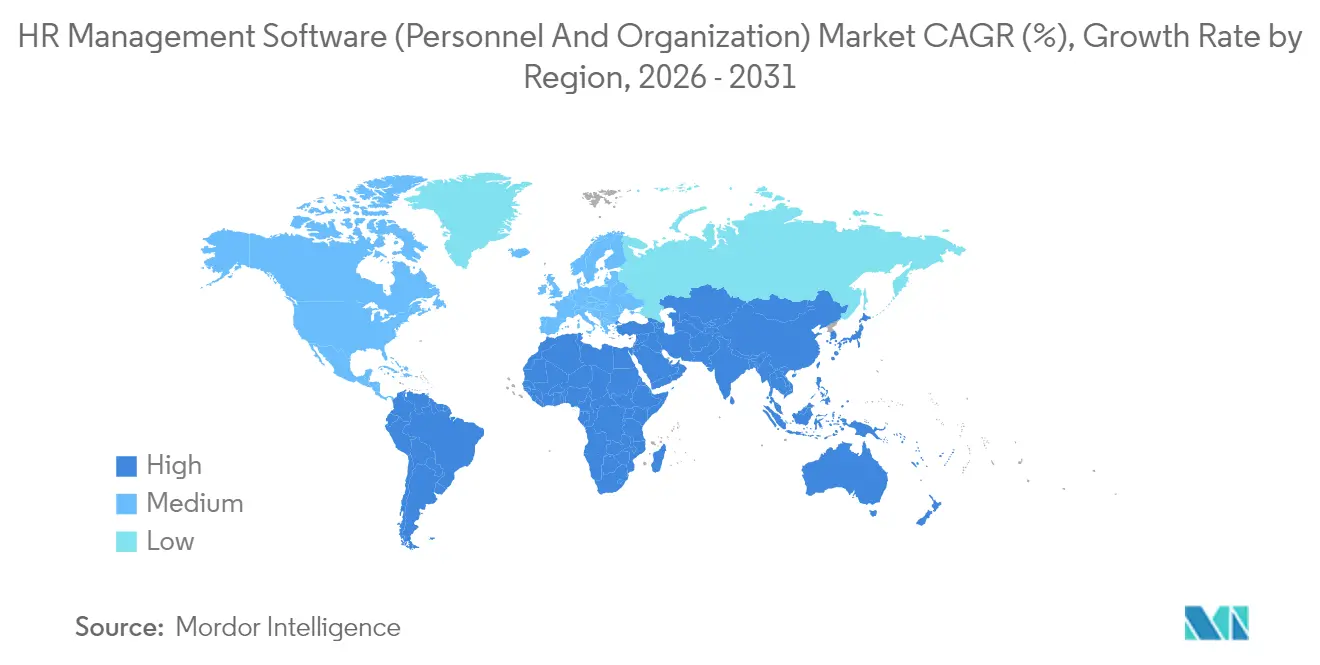

Analyse géographique

L'Amérique du Nord a généré 37,16 % des revenus du marché des logiciels de gestion des ressources humaines en 2025, soutenue par la maturité précoce du SaaS, des budgets informatiques importants et des catalyseurs réglementaires tels que les rapports sur le capital humain de la SEC. Les fournisseurs dont le siège est dans la région, notamment Workday et Oracle, réinvestissent massivement dans la R&D en IA, maintenant le leadership produit et renforçant la domination régionale. Un écosystème robuste de partenaires de mise en œuvre accélère les cycles d'adoption en entreprise.

L'Asie-Pacifique est le deuxième contributeur et maintient les gains absolus les plus élevés en dehors de l'Amérique du Nord. La numérisation des PME en Inde, en Indonésie et en Malaisie alimente la croissance de nouveaux contrats, tandis que le Japon et l'Australie modernisent leurs suites sur site héritées vers le cloud. Les règles nationales de souveraineté des données suscitent un intérêt pour les déploiements hybrides, incitant les hyperscalers à ouvrir des zones de disponibilité locales conformes aux lois de résidence. La part de marché des logiciels de gestion des ressources humaines pour l'Asie-Pacifique augmente à mesure que les fournisseurs locaux localisent l'expérience utilisateur et le support linguistique.

Le Moyen-Orient affiche une dynamique remarquable, avec les Émirats arabes unis prévus à un CAGR de 12,54 % jusqu'en 2031. Les initiatives gouvernementales dans le cadre de Vision 2030 et les projets croissants de diversification du secteur privé stimulent la demande de localisation de la paie, de libre-service bilingue et de gestion des congés alignée sur le droit du travail local. La croissance de l'Europe se modère mais reste significative ; les réglementations strictes du RGPD et de la CSRD stimulent la demande d'analyses conformes et de pistes d'audit. L'Amérique du Sud et l'Afrique offrent une expansion en phase initiale, portée par les investissements dans les infrastructures cloud et les synergies fintech-RH.

Paysage concurrentiel

L'intensité concurrentielle est modérée, les fournisseurs de suites établis faisant face à des challengers agiles spécialisés dans l'IA et la profondeur verticale. SAP, Oracle et Workday s'appuient sur d'importants budgets de R&D et des réseaux de vente mondiaux pour maintenir leurs positions de premier rang. SAP a renforcé sa pile de recrutement SuccessFactors via l'acquisition planifiée de SmartRecruiters, ajoutant une capacité de recrutement à volume élevé.[4]SAP SE, "SAP to Acquire SmartRecruiters," sap.com Oracle se concentre sur les fonctionnalités d'IA générative intégrées dans Fusion HCM, tandis que le chiffre d'affaires de Workday a atteint 2,21 milliards USD au T4 2025, soit une hausse de 15 % en glissement annuel.

Les perturbateurs, notamment HiBob, Factorial et Deel, se développent rapidement en ciblant les filiales multinationales du marché intermédiaire avec une expérience utilisateur grand public et des packs de conformité locaux. La croissance à trois chiffres du ARR de HiBob a attiré un financement PE significatif qui financera l'entrée en APAC.[5]HiBob Ltd., "HiBob Announces New Funding Round," hibob.com Les spécialistes verticaux tels que Symplr (santé) et Proliant (hôtellerie) construisent des positions défendables grâce à la propriété intellectuelle de domaine et aux intégrations avec des outils spécifiques au secteur.

Les fusions-acquisitions restent une stratégie centrale ; l'acquisition de Paycor par Paychex pour 4,1 milliards USD élargit sa portée vers le HCM du marché intermédiaire, tandis que l'acquisition de Humi par Employment Hero accélère l'expansion en Amérique du Nord. Les fournisseurs disposant de boîtes à outils robustes de gouvernance de l'IA gagnent un avantage face au renforcement des réglementations, conduisant certains acteurs plus petits à opter pour des moteurs certifiés sous marque blanche plutôt que de développer des modèles propriétaires.

Leaders du secteur des logiciels de gestion des ressources humaines (personnel et organisation)

SAP SE

UKG Inc.

Workday, Inc.

ADP, Inc.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : SAP a accepté d'acquérir SmartRecruiters pour améliorer l'automatisation du recrutement à volume élevé.

- Février 2025 : UKG Ready a ajouté un compositeur de descriptions de poste par IA générative ainsi qu'une intégration NetSuite.

- Janvier 2025 : Paychex a finalisé son acquisition de Paycor pour 4,1 milliards USD, élargissant la couverture HCM multi-segments.

- Janvier 2025 : UKG a dévoilé les agents Bryte AI dans UKG Pro, automatisant les promotions et la conformité continue.

- Janvier 2025 : Employment Hero a acquis la plateforme canadienne Humi pour plus de 100 millions USD, ciblant 1 million de PME.

Périmètre du rapport mondial sur le marché des logiciels de gestion des ressources humaines (personnel et organisation)

Le logiciel de gestion des ressources humaines est l'outil logiciel aidant les organisations à structurer leur main-d'œuvre, leur fonctionnement quotidien et leurs autres besoins pour des opérations systématisées et basées sur les données. Le logiciel aide à suivre et à réguler différents aspects de la gestion des organisations tels que la paie, les entretiens, les candidatures des employés, etc.

Le marché des logiciels de gestion des ressources humaines (personnel et organisation) peut être segmenté par type (gestion du lieu de travail, gestion des talents, sourcing et recrutement, et système de suivi des candidatures), déploiement (basé sur le cloud et sur site), utilisateurs finaux (informatique et télécommunications, BFSI, fabrication, commerce de détail, secteur public, santé, et transport et logistique) et géographie.

| RH de base |

| Gestion des talents |

| Gestion de la main-d'œuvre |

| Paie et rémunération |

| Apprentissage et développement |

| Système de suivi des candidatures |

| Recrutement et sourcing |

| Autres |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Informatique et télécommunications |

| BFSI |

| Fabrication |

| Commerce de détail et commerce électronique |

| Secteur public |

| Santé |

| Transport et logistique |

| Éducation |

| Services professionnels |

| Autres |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type | RH de base | ||

| Gestion des talents | |||

| Gestion de la main-d'œuvre | |||

| Paie et rémunération | |||

| Apprentissage et développement | |||

| Système de suivi des candidatures | |||

| Recrutement et sourcing | |||

| Autres | |||

| Par déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par utilisateur final | Informatique et télécommunications | ||

| BFSI | |||

| Fabrication | |||

| Commerce de détail et commerce électronique | |||

| Secteur public | |||

| Santé | |||

| Transport et logistique | |||

| Éducation | |||

| Services professionnels | |||

| Autres | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels de gestion des ressources humaines (personnel et organisation) ?

Le marché des logiciels de gestion des ressources humaines (personnel et organisation) devrait enregistrer un CAGR de 10,29 % au cours de la période de prévision (2026-2031)

Qui sont les acteurs clés du marché des logiciels de gestion des ressources humaines (personnel et organisation) ?

SAP SE, UKG Inc., Workday, Inc., ADP, Inc. et Oracle Corporation sont les principales entreprises opérant sur le marché des logiciels de gestion des ressources humaines (personnel et organisation).

Quelle est la région à la croissance la plus rapide sur le marché des logiciels de gestion des ressources humaines (personnel et organisation) ?

Les Émirats arabes unis devraient croître au CAGR le plus élevé de 12,54 % sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des logiciels de gestion des ressources humaines (personnel et organisation) ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des logiciels de gestion des ressources humaines (personnel et organisation).

Quelles années ce rapport sur le marché des logiciels de gestion des ressources humaines (personnel et organisation) couvre-t-il ?

Le rapport couvre la taille historique du marché des logiciels de gestion des ressources humaines (personnel et organisation) pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des logiciels de gestion des ressources humaines (personnel et organisation) pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: