Taille et parts du marché des systèmes d'information pour les étudiants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.7 Milliards de dollars |

| Taille du Marché (2031) | 34.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'information pour les étudiants par Mordor Intelligence

La taille du marché des systèmes d'information pour les étudiants était évaluée à 15,44 milliards USD en 2025 et devrait croître de 17,7 milliards USD en 2026 pour atteindre 34,97 milliards USD d'ici 2031, à un TCAC de 14,62 % durant la période de prévision (2026-2031). L'intensification des mandats axés sur le cloud en priorité, la demande croissante d'écosystèmes de données unifiés et des exigences de conformité renforcées constituent les principales forces qui propulsent ce marché. L'activité des fonds de capital-investissement souligne l'attrait du segment, Bain Capital ayant acquis PowerSchool pour 5,6 milliards USD et KKR ayant racheté Instructure pour 4,8 milliards USD, témoignant de la confiance dans les fondamentaux à long terme. [1]Bain Capital, "PowerSchool to be Acquired by Bain Capital in $5.6 Billion Transaction," baincapital.com Les éditeurs de plateformes poursuivent la consolidation des acteurs régionaux plus petits afin de capter davantage de budgets institutionnels, tandis que les analyses basées sur l'IA différencient les feuilles de route produits. Les établissements privilégient désormais les plateformes intégrant des capacités de rétention prédictive, simplifiant le reporting réglementaire et s'intégrant de manière transparente dans l'écosystème EdTech plus large.

Principaux enseignements du rapport

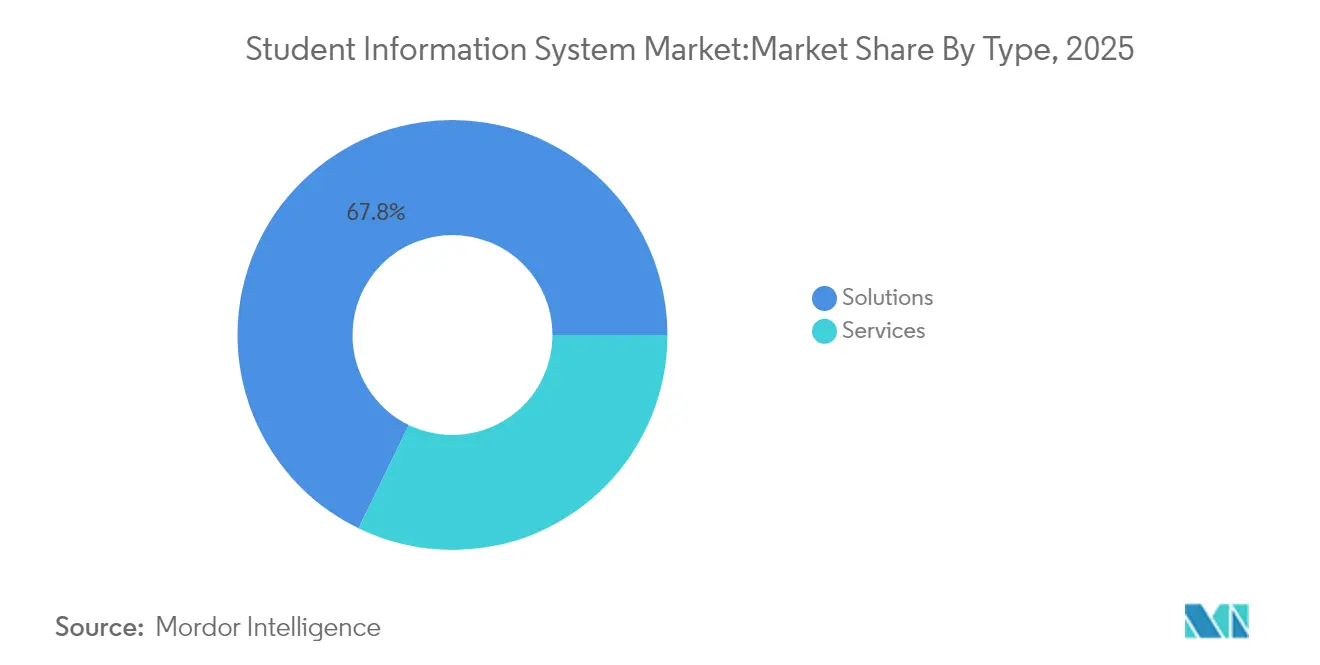

- Par type, les solutions détenaient 67,80 % des parts du marché des systèmes d'information pour les étudiants en 2025 ; les services devraient enregistrer le TCAC le plus rapide, soit 16,1 %, d'ici 2031.

- Par utilisateur final, l'enseignement supérieur était en tête avec une part de chiffre d'affaires de 58,20 % en 2025 ; l'enseignement de la maternelle à la terminale se développe à un TCAC de 16,8 % jusqu'en 2031.

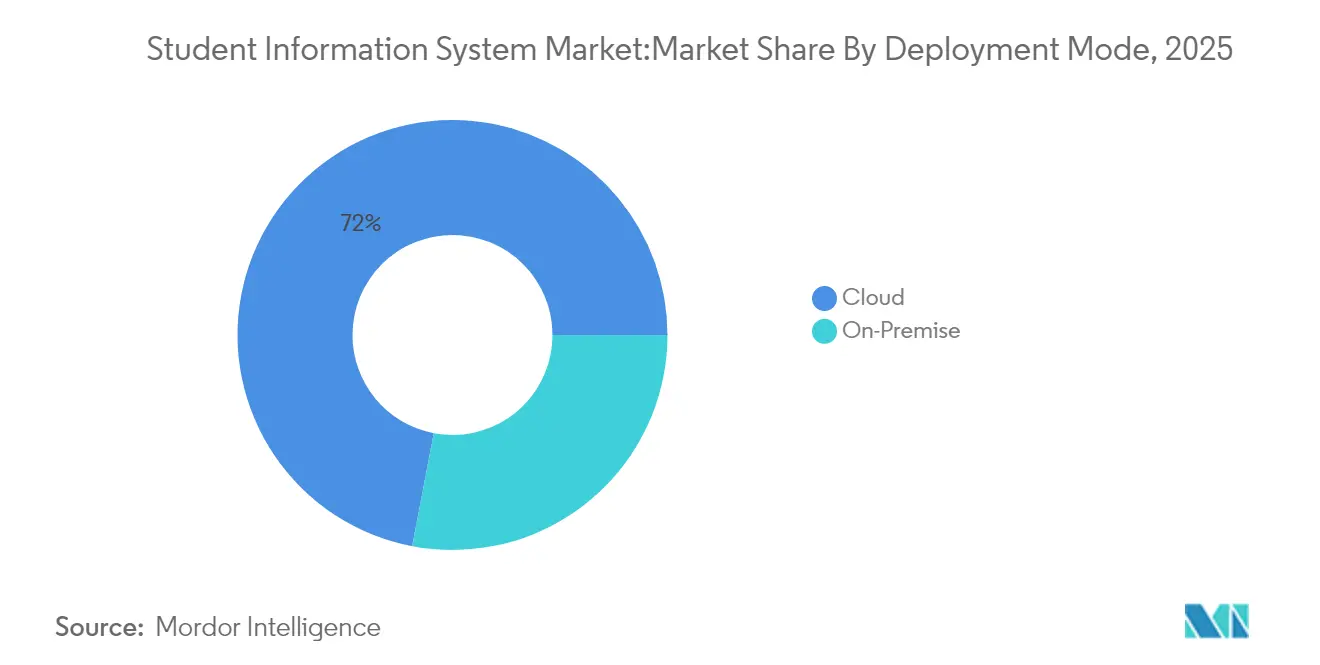

- Par mode de déploiement, les plateformes cloud représentaient 72,00 % de la taille du marché des systèmes d'information pour les étudiants en 2025 et progressent à un TCAC de 15,7 %.

- Par taille d'établissement, les établissements de taille moyenne (5 001-20 000 étudiants) représentaient 43,20 % des déploiements en 2025 ; les petits établissements (≤ 5 000 étudiants) avancent à un TCAC de 15,9 %.

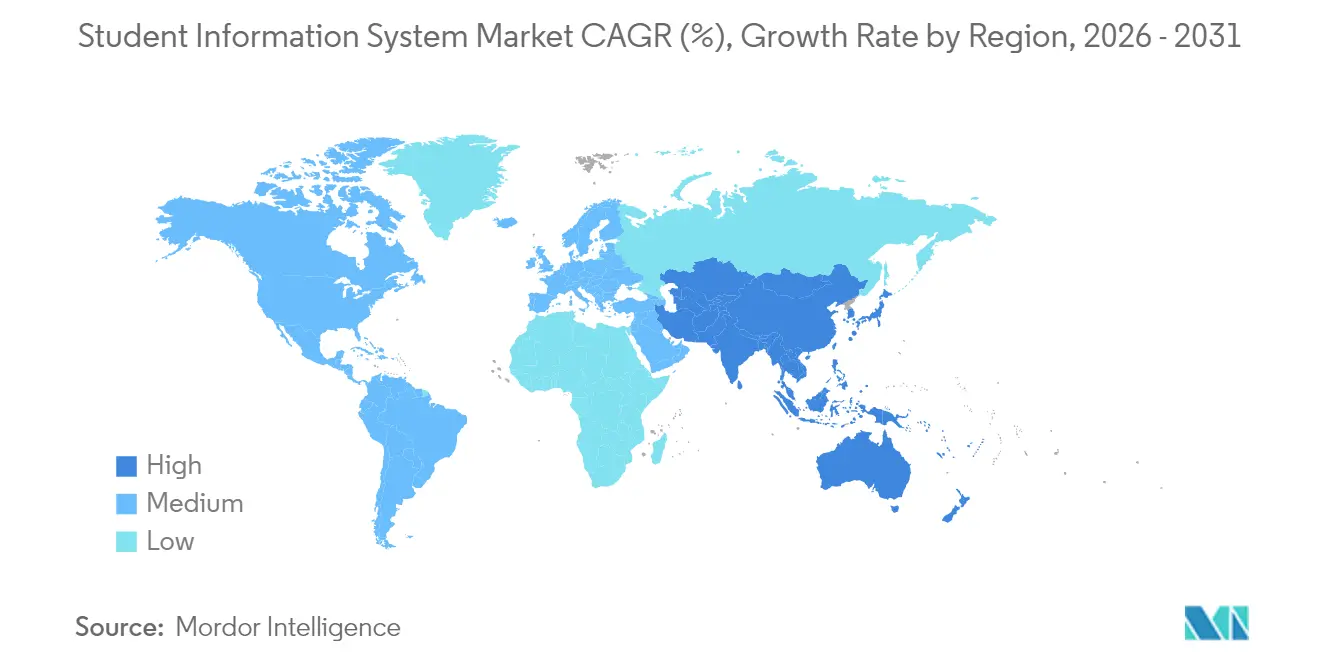

- Par géographie, l'Amérique du Nord conservait une part de chiffre d'affaires de 37,60 % en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 16,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes d'information pour les étudiants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats croissants de transformation numérique axés sur le cloud en priorité | +3.2% | Mondial, fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Mandat pour une analytique holistique des données orientée vers la réussite des étudiants | +2.8% | Mondial, concentré dans l'enseignement supérieur | Long terme (≥ 4 ans) |

| Charges de conformité et de reporting renforcées sur les établissements | +2.1% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de piles EdTech unifiées et de plateformes SIS prêtes pour les API | +2.5% | Mondial, demande la plus forte en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Émergence des modèles de micro-accréditation et d'apprentissage tout au long de la vie | +1.8% | Amérique du Nord et UE, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Solutions de rétention prédictive basées sur l'IA intégrées dans le SIS | +2.6% | Mondial, dirigé par l'Amérique du Nord et certains établissements de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats croissants de transformation numérique axés sur le cloud en priorité

Les établissements migrent massivement vers des plateformes SIS natives du cloud afin de disposer d'une dorsale de données unifiée, d'analyses en temps réel et d'intégrations sans friction. L'Université de Western Sydney a consolidé plusieurs applications sur Ellucian Banner pour accueillir 45 000 étudiants sur 10 campus, remplaçant des systèmes sur site disparates par un environnement cloud unique. [2]Ellucian, "Building an Integrated Experience Across Campuses," ellucian.com L'Université de La Verne a ensuite augmenté la vitesse de téléchargement des données de 50 % après avoir superposé l'IA sur la même infrastructure cloud. Avec un taux de pénétration du cloud déjà à 72,6 %, de nombreux établissements considèrent désormais les modèles hybrides comme une complication inutile. Les architectures cloud posent également les bases de l'analytique prédictive, un domaine dans lequel les systèmes hérités ne peuvent pas rivaliser. En conséquence, les éditeurs pivotent vers des modèles d'abonnement qui financent l'innovation continue tandis que les clients bénéficient de mises à jour automatiques et de postures de sécurité renforcées.

Mandat pour une analytique holistique des données orientée vers la réussite des étudiants

Les universités migrent d'un soutien réactif aux étudiants vers un engagement proactif éclairé par la modélisation prédictive. L'Université d'État de Géorgie a amélioré ses taux de diplomation grâce à des alertes prédictives, et l'Université du Kentucky a utilisé les informations générées par le SIS pour identifier et soutenir les apprenants à risque. Afin d'exploiter cette valeur, l'Université Duke a lancé des cours de formation aux données en ligne pour permettre au personnel d'interpréter efficacement les tableaux de bord. Les plateformes modernes fusionnent désormais les dossiers académiques, les signaux comportementaux et les données financières, offrant une vue à 360 degrés de chaque apprenant. Cette évolution transforme le marché des systèmes d'information pour les étudiants en un pilier stratégique d'analytique qui éclaire l'allocation des ressources institutionnelles, le ciblage de l'aide financière et la conception des programmes.

Charges de conformité et de reporting renforcées sur les établissements

Les cadres mondiaux de protection des données se resserrent, contraignant les éditeurs de SIS à intégrer des fonctionnalités de conformité au niveau architectural. Infinite Campus propose un cadre de conformité FERPA qui protège par défaut les données des mineurs. La solution School Data Sync de Microsoft automatise le balisage RGPD dans les applications intégrées afin de protéger les données personnelles lors des transferts. Le reporting réglementaire en temps réel est désormais indispensable, les organismes de financement exigeant des métriques de performance granulaires. Les établissements dépourvus de fonctions de conformité automatisées risquent des sanctions financières, les poussant vers des plateformes dotées d'une logique de confidentialité intégrée et de modules de reporting prêts pour l'audit.

Demande de piles EdTech unifiées et de plateformes SIS prêtes pour les API

Les solutions ponctuelles fragmentées créent des silos de données et des solutions de contournement manuelles. La norme EDU-API, initiée par la communauté 1EdTech, est sur le point d'être lancée et promet une interopérabilité plus fluide entre les produits EdTech. Le partenariat d'Instructure avec Lucid Software a éliminé les exports de fichiers en permettant une intégration en lecture-écriture en temps réel dans Canvas. Les établissements évaluent désormais les éditeurs sur la profondeur des API, les connecteurs prêts à l'emploi et les écosystèmes de places de marché plutôt que sur les seules fonctionnalités administratives de base. Cette demande propulse le marché des systèmes d'information pour les étudiants vers des architectures ouvertes, accélérant l'innovation tierce tout en réduisant les coûts d'intégration institutionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes en compétences et en gestion du changement parmi le personnel éducatif | -1.9% | Mondial, particulièrement aigu dans les petits établissements | Court terme (≤ 2 ans) |

| Contraintes de dépenses d'investissement dans les régions à faibles revenus | -2.3% | Marchés en développement en Asie-Pacifique, MEA et Amérique latine | Moyen terme (2 à 4 ans) |

| Réglementations renforcées en matière de confidentialité et de résidence des données | -1.2% | UE en tête, en expansion vers l'Asie-Pacifique et certains États américains | Long terme (≥ 4 ans) |

| Dépendance vis-à-vis des éditeurs et complexité de la migration depuis les systèmes hérités | -1.8% | Mondial, concentré dans les établissements dotés de systèmes vieux de plus de 10 ans | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes en compétences et en gestion du changement parmi le personnel éducatif

L'évolution rapide des plateformes exige des compétences en littératie des données et en refonte des processus que de nombreux établissements ne possèdent pas. Le programme de formation du personnel de l'Université Duke illustre l'investissement nécessaire pour combler les lacunes de connaissances. La résistance aux flux de travail automatisés persiste parmi les employés habitués aux procédures manuelles, en particulier dans les petites écoles aux budgets de développement professionnel limités. Sans montée en compétences, les établissements sous-exploitent les fonctionnalités avancées, diminuant le retour sur investissement et prolongeant la dépendance vis-à-vis des processus obsolètes. Ce frein ralentit les migrations vers le cloud et l'adoption des fonctionnalités sur le marché des systèmes d'information pour les étudiants, en particulier là où les ressources en personnel sont limitées.

Contraintes de dépenses d'investissement dans les régions à faibles revenus

L'extinction des fonds ESSER de l'ère pandémique en 2024 a contraint de nombreux districts de l'enseignement de la maternelle à la terminale à reporter les mises à niveau technologiques. Une enquête distincte a révélé que 68 % des systèmes scolaires retardaient les remplacements en raison de déficits budgétaires. La tarification par abonnement réduit les coûts initiaux, mais les frais récurrents restent une charge lorsque les budgets de fonctionnement sont limités. Par conséquent, les plateformes SIS de haute capacité se concentrent dans les géographies les plus aisées, limitant la pénétration du marché dans les régions en développement et creusant le fossé numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dynamique s'oriente vers des plateformes enrichies de services

Les solutions ont capté 67,80 % du chiffre d'affaires en 2025, les établissements s'étant standardisés sur des plateformes full-stack. Le déploiement en 90 jours de PowerSchool pour 40 000 étudiants illustre la façon dont les éditeurs affinent leurs boîtes à outils de mise en œuvre pour comprimer les délais. Les services, bien que représentant seulement 32,20 % des dépenses, progressent à un TCAC de 16,1 %, les campus ayant besoin d'expertise en configuration, formation et analytique pour débloquer les fonctionnalités avancées. L'attrait durable des solutions clés en main stimule la consolidation : les leaders de plateformes acquièrent des spécialistes régionaux pour approfondir les fonctionnalités verticales et étoffer les équipes de support. Simultanément, les branches services évoluent du déploiement basique vers l'optimisation continue, le conseil en science des données et l'ajustement des modèles d'IA. Cette symbiose élargit le marché des systèmes d'information pour les étudiants en ancrant des partenariats à long terme entre éditeurs et clients, qui renouvellent les flux de revenus au-delà des frais de licence.

Par utilisateur final : la montée en puissance de l'enseignement de la maternelle à la terminale rééquilibre la composition institutionnelle

L'enseignement supérieur a maintenu une part de 58,20 % en 2025 en raison de la complexité des fonctionnalités requises et de la taille moyenne plus élevée des contrats. Cependant, les subventions de numérisation post-pandémie ont provoqué une forte hausse de la demande dans l'enseignement de la maternelle à la terminale, propulsant un TCAC de 16,8 % jusqu'en 2031. Les consortiums d'achats à l'échelle des districts négocient des conditions favorables qui démocratisent l'accès aux fonctionnalités avancées. Infinite Campus dessert désormais 10 millions d'apprenants dans 46 États, démontrant les avantages d'échelle dans l'enseignement de la maternelle à la terminale. À l'inverse, les universités font face à des vents contraires en matière d'inscriptions et à des contraintes héritées qui ralentissent les migrations. À mesure que l'adoption dans l'enseignement de la maternelle à la terminale s'élargit, les éditeurs adaptent l'UX et les modules de conformité aux flux de travail spécifiques des apprenants plus jeunes, accélérant davantage la dynamique dans ce segment du marché des systèmes d'information pour les étudiants.

Par mode de déploiement : la suprématie du cloud stimule l'économie des abonnements

Les déploiements cloud représentaient 72,00 % de l'ensemble des déploiements en 2025 et progressent à un TCAC de 15,7 %. L'Université de Western Sydney a signalé un accès étudiant en continu et une administration simplifiée après sa migration vers le cloud. Les installations sur site continuent de s'éroder à mesure que les conseils d'administration exigent une réduction des risques liés à l'infrastructure, des déploiements automatiques de fonctionnalités et des contrôles de sécurité natifs. Unit4 a révélé que 95 % de ses nouveaux clients en 2024 ont choisi des déploiements cloud, confirmant le changement irréversible dans les préférences des acheteurs. Le chiffre d'affaires des abonnements aligne également les incitations des éditeurs sur les résultats des clients, finançant des cycles d'itération produit plus rapides qui différencient davantage les solutions cloud au sein du marché des systèmes d'information pour les étudiants.

Par taille d'établissement : la démocratisation ouvre de nouvelles frontières

Les universités de taille moyenne ont capté 43,20 % des déploiements de 2025, se situant au point idéal entre complexité des fonctionnalités et agilité de mise en œuvre. Cependant, les petits campus sont les plus rapides à adopter, affichant un TCAC de 15,9 % grâce à l'économie du cloud qui supprime les barrières historiques. Les modèles de meilleures pratiques packagés réduisent le besoin de personnalisations coûteuses, permettant aux équipes plus petites de tirer parti des tableaux de bord de rétention prédictive auparavant réservés aux grandes universités. Les grandes institutions continuent de façonner la direction des feuilles de route grâce à des exigences à l'échelle de l'entreprise telles que la gouvernance multi-collèges, mais des calendriers de gestion du changement prolongés tempèrent la vitesse d'adoption. Les éditeurs répondent avec des éditions à plusieurs niveaux qui évoluent du basique à l'avancé sans compromettre la cohérence du modèle de données, élargissant ainsi le marché total adressable des systèmes d'information pour les étudiants.

Analyse géographique

L'Amérique du Nord représentait 37,60 % du chiffre d'affaires de 2025, soutenue par des budgets informatiques substantiels et un écosystème d'éditeurs dense. Cependant, la croissance des dépenses se modère à mesure que les campus optimisent leurs infrastructures existantes plutôt que de procéder à des remplacements en bloc. La falaise budgétaire des fonds ESSER intensifie la pression sur les budgets de l'enseignement de la maternelle à la terminale, tandis que les universités font face à la volatilité des inscriptions. Néanmoins, la région reste un banc d'essai de l'innovation, pilotant des modules de rétention basés sur l'IA qui sont ensuite déployés à l'échelle mondiale. L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 16,4 % jusqu'en 2031, bénéficiant de déploiements cloud en terrain vierge qui contournent les contraintes héritées. PowerSchool prévoit de porter son effectif en Inde à 2 000 personnes dans un délai de cinq ans pour capitaliser sur la demande régionale. Tribal Group a remporté un contrat de 3 millions AUD avec l'Université britannique du Vietnam, soulignant l'appétit croissant pour l'investissement dans les marchés émergents. L'Europe enregistre une adoption régulière, portée par la conformité au RGPD qui accroît la valeur des plateformes intégrant la confidentialité dès la conception. Un accord de cinq ans entre Ellucian et Interuniversity Services Inc. couvrant le Canada atlantique illustre des modèles de collaboration transfrontalière susceptibles de se répliquer au sein des consortiums européens. Le Moyen-Orient et l'Afrique sont en retrait en termes d'échelle, mais présentent un potentiel à long terme à mesure que les projets de connectivité et les programmes éducatifs orientés vers l'employabilité prennent de l'ampleur. Collectivement, ces tendances renforcent la stratégie d'expansion interrégionale adoptée par les principaux acteurs du marché des systèmes d'information pour les étudiants.

Paysage réglementaire

Les systèmes d'information étudiants fonctionnent sous des exigences croissantes en matière de confidentialité, de sécurité et de transparence pour les dossiers scolaires. Aux États-Unis, le FERPA (20 U.S.C. 1232g ; 34 CFR Part 99) régit l'accès, la divulgation et la protection des dossiers scolaires, tandis que les établissements participant à l'aide fédérale aux étudiants du Titre IV relèvent des exigences de sauvegarde du Gramm-Leach-Bliley Act (GLBA) et des obligations de signalement des violations auprès du Federal Student Aid (FSA). Le Département de l'Éducation des États-Unis a également publié en 2024 une norme sur le traitement des IPI informatiques et la transparence pour les systèmes départementaux, faisant référence aux contrôles NIST SP 800-53, ce qui renforce la demande de transparence documentée des traitements et de garanties auditables autour des IPI des étudiants.

En Europe, le RGPD accroît les obligations de conformité tant pour les fournisseurs de SIS que pour les établissements, notamment la protection des données dès la conception et par défaut (article 25), les registres des activités de traitement (article 30), et les exigences contractuelles pour les sous-traitants telles que les accords de traitement des données de l'article 28. Dans les contrats du K-12, des cadres standardisés comme l'Accord national de confidentialité des données (NDPA) du Student Data Privacy Consortium (SDPC) aident les districts à uniformiser les conditions contractuelles avec les fournisseurs, poussant les fournisseurs de SIS vers des avenants de confidentialité cohérents, des divulgations plus claires sur le partage des données, et des pratiques de mise en œuvre alignées sur la sécurité dans l'ensemble des juridictions.

Analyse de la chaîne de valeur

La chaîne de valeur des SIS s'articule autour de la plateforme en tant que système d'enregistrement de l'établissement, du candidat à l'ancien élève. Les principaux fournisseurs de logiciels, notamment PowerSchool, Ellucian, Oracle, Workday, Jenzabar et Anthology, fournissent le modèle de données, les flux de travail et les couches de rapports pour les inscriptions, les résultats académiques, l'assiduité et la conformité. Autour de la plateforme centrale, les partenaires de mise en œuvre et de services managés soutiennent la configuration, la migration, la formation et l'optimisation continue, tandis que les partenaires cloud et d'intégration fournissent l'hébergement, la gestion des identités, la gestion des API et la connectivité vers les outils LMS, ERP, CRM et d'analyse.

Les frictions tendent à se concentrer sur l'intégration et la migration, où les dossiers existants, les formats propriétaires et les API limitées peuvent ralentir l'interopérabilité à travers l'écosystème EdTech plus large. Cela a accentué l'accent mis sur les architectures prêtes pour les API et les normes de données partagées, ainsi que sur les exigences de gouvernance façonnées par le FERPA et le RGPD, qui affectent la manière dont les données sont transmises, auditées et conservées à travers les intégrations tierces. Les places de marché de fournisseurs et les écosystèmes de connecteurs fonctionnent également comme des canaux de distribution pour des intégrations préconstruites, réduisant le développement personnalisé et permettant une création de valeur plus rapide pour les établissements exploitant des déploiements cloud.

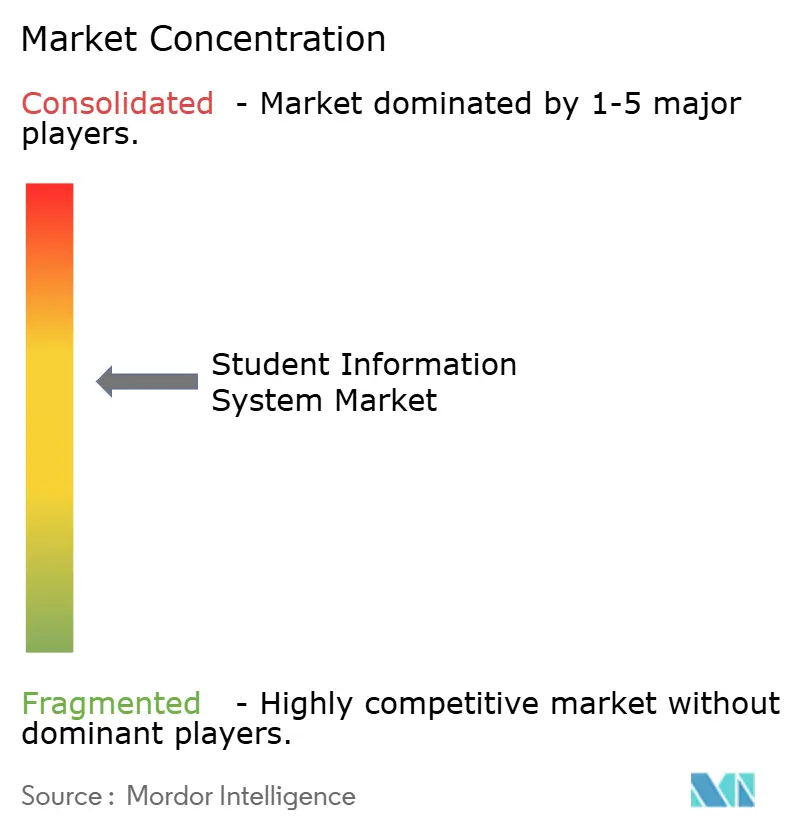

Paysage concurrentiel

La consolidation s'accélère, bien que le secteur reste modérément fragmenté. Le rachat de PowerSchool par Bain Capital et l'acquisition d'Instructure par KKR ont injecté un capital significatif pour la R&D et les programmes d'entrée sur de nouveaux marchés. Jenzabar a sécurisé 134 nouveaux établissements en 2024 et a approfondi ses liens avec Google Cloud pour améliorer la scalabilité.

Les avantages technologiques concurrentiels reposent désormais sur les moteurs d'IA, la configuration en low-code et les API ouvertes. Le récent brevet USPTO sur l'optimisation des structures de données éducatives souligne l'attention des éditeurs portée à l'optimisation de schémas complexes pour l'analytique en temps réel. Les perturbateurs se différencient par des modules de niche tels que le suivi des micro-accréditations ou la notation avancée du risque de rétention, que les grands éditeurs pourraient ultérieurement imiter ou acquérir. Les partenariats stratégiques, illustrés par l'intégration par Instructure de Microsoft Reflect pour le bien-être des étudiants, renforcent la fidélisation à la plateforme.

À l'avenir, les éditeurs de plateformes équilibreront les fusions-acquisitions avec des alliances écosystémiques pour couvrir les fonctionnalités inexploitées sans diluer leur cœur de métier. La concentration des parts de marché devrait donc augmenter progressivement, mais les architectures à API ouvertes permettront aux fournisseurs spécialisés de coexister au sein du marché plus large des systèmes d'information pour les étudiants.

Leaders du secteur des systèmes d'information pour les étudiants

PowerSchool Holdings Inc.

Ellucian Company LP

Oracle Corporation (Student Cloud)

Workday Inc.

Skyward Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé réside dans le passage des déploiements SIS autonomes vers des plateformes SaaS unifiées connectant les processus du cycle de vie étudiant aux flux de travail de finance et de capital humain. Cette approche réduit la fragmentation administrative et favorise des rapports institutionnels plus cohérents. En avril 2026, Ellucian a lancé Ellucian Student en tant que plateforme SaaS native de l'IA unifiant les informations étudiantes, la GRH et la finance sur une architecture unique. L'entreprise a également signalé que 26 établissements sont passés en production sur ses solutions SaaS SIS et ERP au premier trimestre 2026, indiquant une volonté continue des acheteurs de moderniser les systèmes centraux lorsque la voie de déploiement est définie et que le modèle opérationnel permet des mises à jour continues.

L'interopérabilité est un autre espace blanc pour les établissements exploitant des piles technologiques best-of-breed entre les SIS, LMS et systèmes adjacents. Ellucian est devenue partenaire fondateur de l'initiative MortarCAPS Higher Learning Data Standard en 2026, et a lancé Ellucian Marketplace pour accélérer les intégrations SaaS prêtes à déployer, mettant en avant les normes de données ainsi que les connecteurs packagés comme facteurs différenciants dans les achats. Pour le K-12 et les écoles indépendantes, l'automatisation des flux de travail agentiques et la synchronisation entre systèmes émergent comme des moteurs d'achat, comme l'illustre l'annonce de Blackbaud en juillet 2026 d'un Admissions Agent et d'une synchronisation des données en temps réel entre son SIS et Raiser Edge NXT via un Common Records Engine.

Développements récents du secteur

- Juillet 2026 : Ellucian a lancé Ellucian Advancement au Royaume-Uni, étendant ses capacités d'engagement des anciens élèves et de collecte de fonds avec des fonctionnalités alimentées par l'IA. Cette initiative élargit l'empreinte de la plateforme d'Ellucian au-delà des dossiers étudiants de base vers les flux de travail liés au développement, ce qui peut approfondir la pénétration des comptes auprès des établissements d'enseignement supérieur utilisant sa pile SIS et ERP.

- Mai 2026 : PowerSchool s'est associé au Texas Education Exchange pour soutenir le partage sécurisé de données à l'échelle de l'État à travers les systèmes K-12, sans obliger les districts à remplacer les outils existants. Ce partenariat élève l'échange de données et l'interopérabilité en tant que facteur de différenciation concurrentiel pour les fournisseurs de SIS opérant dans des écosystèmes coordonnés à l'échelle de l'État.

- Octobre 2024 : Bain Capital a finalisé son acquisition de PowerSchool pour 5,6 milliards USD. La transaction a injecté un soutien de capital-investissement dans un fournisseur majeur de SIS, favorisant une consolidation continue et un investissement produit accéléré dans des domaines tels que la livraison cloud et l'analytique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous définissons le marché des systèmes d'information étudiants comme les revenus générés par les plateformes utilisées par les établissements d'enseignement pour tenir les dossiers des étudiants et exécuter les flux de travail centraux tels que les admissions, les inscriptions, l'assiduité, les notes et la facturation, à travers le K-12 et l'enseignement supérieur.

Exclusions du périmètre : Nous excluons les outils autonomes de gestion de l'apprentissage et de salle de classe lorsqu'ils ne constituent pas le système d'enregistrement officiel des données étudiantes.

Aperçu de la segmentation

- Par type

- Solutions

- Services

- Par utilisateur final

- Enseignement de la maternelle à la terminale

- Enseignement supérieur

- Par mode de déploiement

- Sur site

- Cloud

- Par taille d'établissement

- ≤ 5 000 étudiants (petits)

- 5 001-20 000 étudiants (moyens)

- > 20 000 étudiants (grands)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Notre travail documentaire commence par la détermination du bassin de demande, c'est-à-dire le nombre d'établissements existants, le nombre d'apprenants desservis, et la manière dont les budgets se dirigent vers les logiciels et services. Pour cela, nous nous appuyons sur des sources publiques telles que l'Institut de statistique de l'UNESCO, le National Center for Education Statistics (NCES), les indicateurs éducatifs de l'OCDE, les ensembles de données éducatives de la Banque mondiale, et l'Integrated Postsecondary Education Data System (IPEDS) des États-Unis, qui nous aident à établir le nombre d'écoles, d'inscriptions et de besoins systémiques.

Nous examinons ensuite les dépôts d'entreprises, les présentations aux investisseurs, la documentation produit, les portails de marchés publics, les sites web d'associations et la presse réputée pour cartographier les schémas d'achat typiques et les structures contractuelles. Lorsque cela s'avère utile, nous utilisons également des abonnements payants pour les données financières et de renseignement des entreprises, les actualités et données financières, ainsi que les bases de données de brevets pour confirmer le contexte des revenus et l'orientation des produits. Les sources documentaires citées ci-dessus sont illustratives et non exhaustives, et nous utilisons des références supplémentaires pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la solidité des hypothèses que les sources documentaires ne peuvent pas entièrement expliquer, notamment la progression des prix, les délais de migration vers le cloud, et ce que les acheteurs considèrent comme faisant partie du SIS par opposition à un module adjacent. Nous nous entretenons avec des partenaires de mise en œuvre, des responsables produit et vente SIS, des administrateurs informatiques, et des responsables fonctionnels dans les bureaux des inscriptions et de la scolarité à travers l'APAC, l'EMEA et les Amériques. Nous revérifions ensuite toute donnée aberrante avant de finaliser les totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 35 % | Cadres dirigeants (CXO) : 14 % | APAC : 44 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 32 % |

| Petits acteurs : 17 % | Managers : 46 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement est élaboré à l'aide d'une approche descendante où le nombre d'établissements et les inscriptions par région sont traduits en un bassin de demande adressable, puis convertis en dépenses à l'aide des niveaux d'adoption et des valeurs contractuelles annuelles typiques. Pour garder cette approche pratique, les données sont ancrées à des indicateurs reproductibles tels que les tendances d'inscription dans le K-12 et l'enseignement supérieur, le nombre d'établissements actifs, la part du cloud par rapport aux déploiements sur site, la durée moyenne des contrats, et l'intensité observée de mise en œuvre et de support.

Les totaux sont ensuite corroborés à l'aide de vérifications ascendantes sélectives, telles que l'échantillonnage des prix par taille d'établissement, les vérifications des canaux partenaires, et une consolidation limitée des déclarations de revenus des fournisseurs lorsque les rapports sont clairs. Lorsqu'une ligne de revenus est regroupée avec des logiciels éducatifs adjacents, nous n'allouons que la portion liée aux flux de travail de données étudiantes du système d'enregistrement, et tout écart restant est traité à l'aide de fourchettes conservatrices convenues lors d'entretiens avec les praticiens. Pour les prévisions, nous utilisons une analyse de scénarios appuyée par des apports d'experts sur les cycles budgétaires, l'activité de remplacement, et le rythme de migration vers le cloud, puis nous testons la courbe par rapport à la croissance des inscriptions et des établissements afin que le résultat reste réaliste.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers plusieurs vérifications, où les totaux du modèle sont comparés à des signaux indépendants tels que les attributions de contrats publics, l'orientation des dépenses informatiques déclarées dans l'éducation, et les schémas de déploiement régionaux. Si un résultat semble incohérent, les moteurs sont réexaminés, les hypothèses sont rouvertes, et les experts sont recontactés lorsque l'écart ne peut être expliqué par des preuves documentées.

Un second examen par un analyste est effectué avant validation finale afin que la logique, l'arithmétique et le traitement du périmètre restent cohérents entre les années et les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des changements de politique majeurs, des annonces de contrats importants, ou des changements marqués dans l'adoption du cloud modifient sensiblement les perspectives. Juste avant la livraison, nous effectuons un dernier contrôle d'actualité pour saisir toute nouvelle information significative.

Taille du marché des systèmes d'information étudiants de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes d'information étudiants peuvent différer même lorsque plusieurs rapports décrivent une catégorie similaire, car les règles de comptage sont rarement les mêmes. Les plus grands écarts proviennent généralement de ce qui est considéré comme un SIS par rapport à un module logiciel éducatif adjacent, de l'année utilisée comme référence actuelle, et de la manière dont les revenus de services sont inclus.

En pratique, les écarts sont généralement dus à trois éléments : si les outils de gestion de l'apprentissage et de salle de classe sont mélangés dans le total, si la mise en œuvre et le support continu sont comptés intégralement ou seulement partiellement, et comment la tarification des abonnements cloud est projetée au fur et à mesure que les établissements migrent depuis des déploiements existants. Le tableau montre également que le calendrier des devises et la cadence d'actualisation comptent, car les conditions contractuelles à évolution rapide et les vitesses de migration peuvent modifier rapidement le chiffre de l'année en cours.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,70 milliards USD (2026) | |

| Cabinet de conseil mondial A | 15,33 milliards USD (2024) | S'ancre à une année antérieure et semble inclure un ensemble plus large d'outils adjacents aux SIS, tout en appliquant des progressions de prix d'abonnement cloud différentes lors des migrations. |

| Revue spécialisée B | 8,70 milliards USD (2024) | Utilise un périmètre de revenus plus restreint qui se concentre probablement uniquement sur le logiciel de base, avec une prise en compte limitée de la mise en œuvre, du support et des services groupés à travers les tailles d'établissement. |

Dans l'ensemble, l'écart s'explique en grande partie par le fait que seules les plateformes de système d'enregistrement soient comptées ou non, et que les services soient inclus ou non en tant que revenus récurrents. Les outils de salle de classe qui ne sont pas des systèmes d'enregistrement sont exclus du total dans les étapes de dimensionnement utilisées par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes d'information pour les étudiants ?

La taille du marché des systèmes d'information pour les étudiants s'établit à 17,7 milliards USD en 2026 et devrait atteindre 34,97 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud sont en tête avec une part de 72,00 % en 2025 et progressent à un TCAC de 15,7 % grâce à des frais d'infrastructure réduits et à des capacités d'analytique en temps réel.

Pourquoi l'Asie-Pacifique est-elle considérée comme une région à forte croissance ?

L'Asie-Pacifique devrait se développer à un TCAC de 16,4 % car les gouvernements financent des programmes de numérisation à grande échelle et les établissements peuvent court-circuiter les systèmes hérités grâce aux plateformes natives du cloud.

Comment les investissements des fonds de capital-investissement affectent-ils le marché ?

Les grandes acquisitions telles que le rachat de PowerSchool par Bain Capital injectent des capitaux qui accélèrent l'innovation produit, l'expansion internationale et la consolidation accrue.

Quels défis freinent l'adoption du SIS ?

Les principaux obstacles comprennent les lacunes en compétences du personnel, les contraintes de dépenses d'investissement dans les régions à faibles revenus, des réglementations plus strictes en matière de confidentialité des données et la complexité de la migration depuis des systèmes hérités vieux de dix ans.

Quel segment connaît la croissance la plus rapide ?

Le segment d'utilisateurs finaux de l'enseignement de la maternelle à la terminale croît à un TCAC de 16,8 % alors que les districts scolaires adoptent la prise de décision fondée sur les données et bénéficient de regroupements d'achats collectifs.

Dernière mise à jour de la page le: