Taille et part du marché des logiciels éducatifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

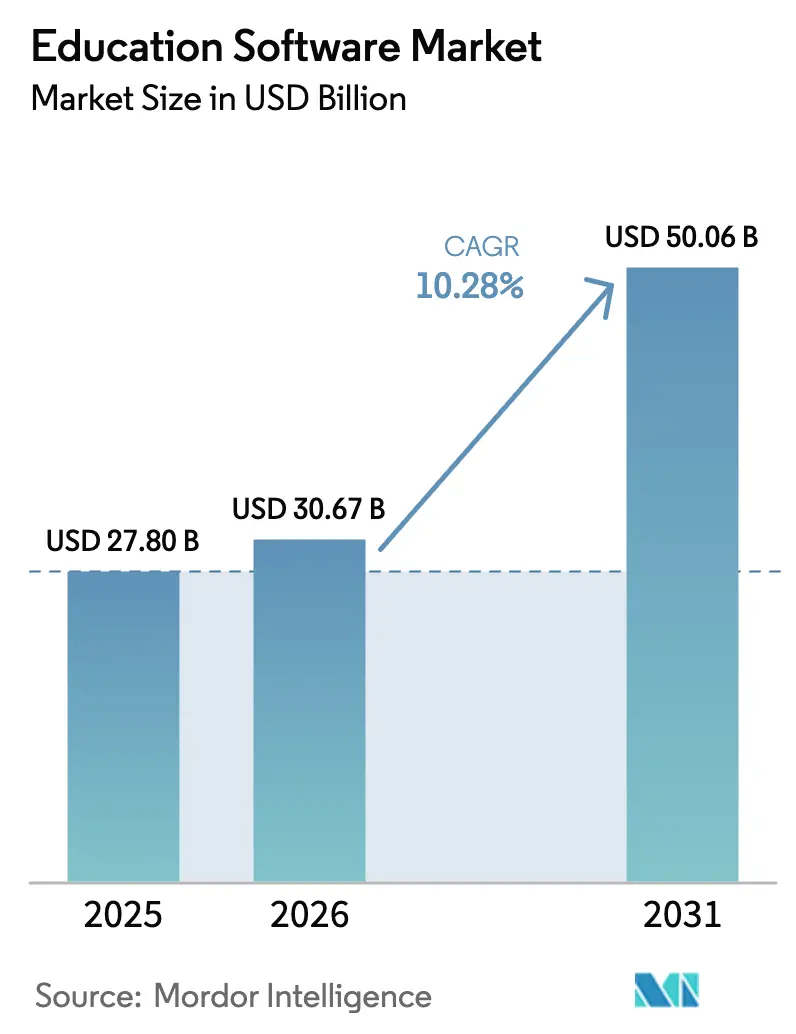

| Taille du Marché (2026) | 30.67 Milliards de dollars |

| Taille du Marché (2031) | 50.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels éducatifs par Mordor Intelligence

La taille du marché des logiciels éducatifs en 2026 est estimée à 30,67 milliards USD, en hausse par rapport à la valeur de 2025 de 27,8 milliards USD, avec des projections pour 2031 indiquant 50,06 milliards USD, croissant à un TCAC de 10,28 % sur la période 2026-2031. La croissance est alimentée par des mandats d'apprentissage numérique généralisés, l'adoption rapide de moteurs adaptatifs pilotés par l'IA et la flexibilité budgétaire des modèles de déploiement cloud. Les programmes matures d'appareils individuels ont créé une infrastructure matérielle mondiale qui amplifie la demande de logiciels, tandis que les pressions de requalification des entreprises poussent les organisations vers des écosystèmes avancés de gestion de l'apprentissage. L'Amérique du Nord continue d'optimiser ses plateformes bien établies, tandis que l'Asie-Pacifique affiche une expansion à deux chiffres grâce aux investissements publics dans les programmes d'IA et à l'élargissement de la couverture haut débit. L'intensité concurrentielle reste modérée : les coûts de changement élevés protègent les acteurs en place, mais les challengers natifs de l'IA gagnent des parts de marché là où la personnalisation est un critère d'achat décisif. [1]Duolingo Inc., "Lettre aux actionnaires T4 2024," duolingo.com

Principaux enseignements du rapport

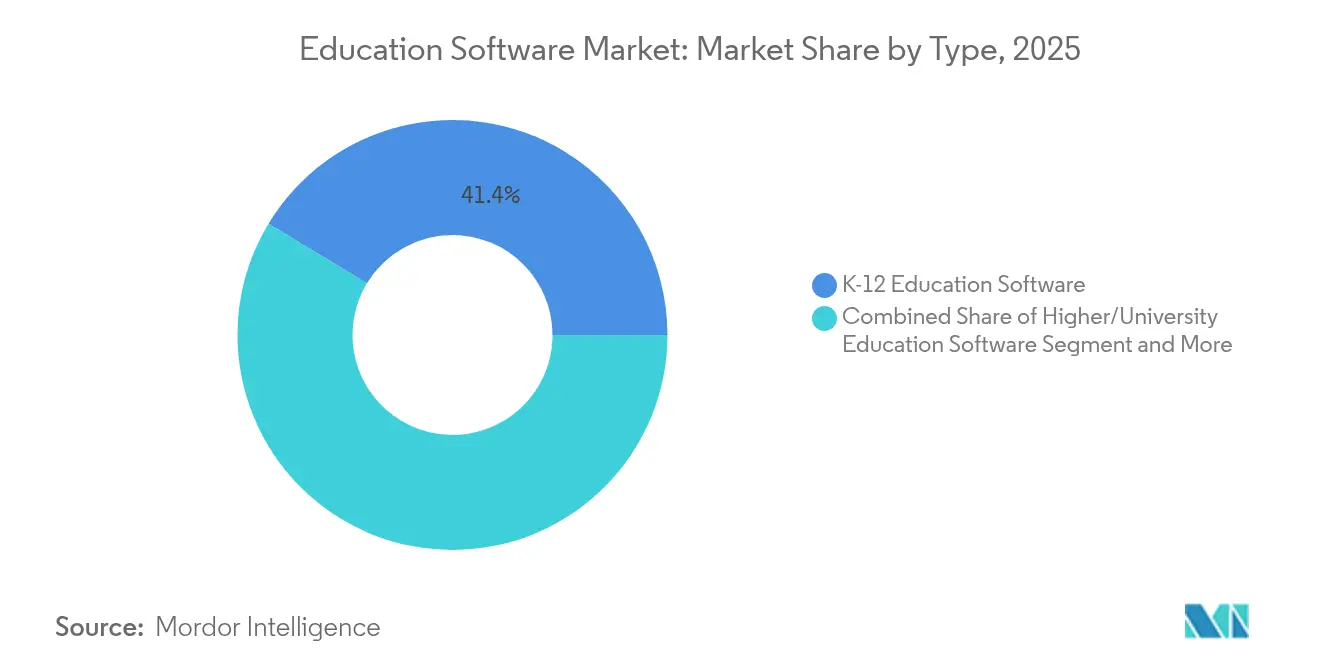

- Par type, les solutions maternelle-lycée ont dominé avec 41,35 % de la part de marché des logiciels éducatifs en 2025 ; l'apprentissage tout au long de la vie/adulte devrait se développer à un TCAC de 14,25 % jusqu'en 2031.

- Par modèle de déploiement, le segment cloud a représenté 77,25 % de la taille du marché des logiciels éducatifs en 2025 et devrait croître à un TCAC de 15,42 % jusqu'en 2031.

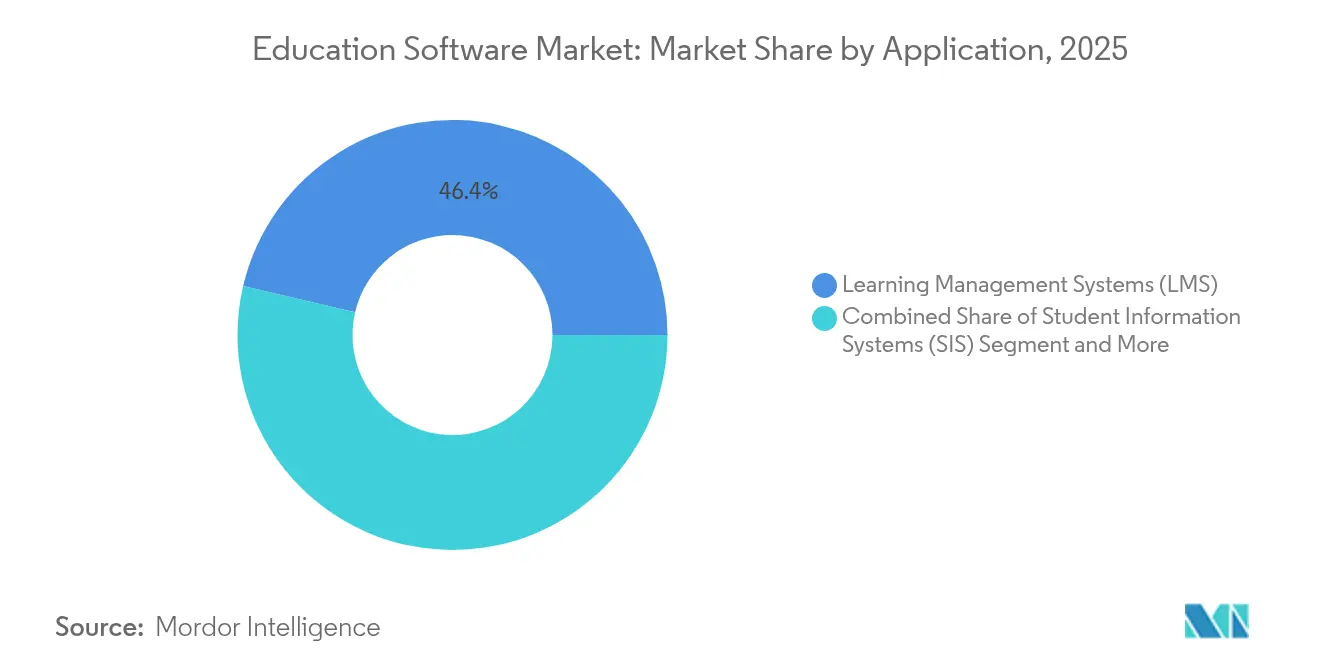

- Par application, les systèmes de gestion de l'apprentissage ont détenu 46,35 % de la part des revenus en 2025, tandis que les plateformes de tutorat pilotées par l'IA progressent à un TCAC de 21,15 % jusqu'en 2031.

- Par utilisateur final, les établissements académiques ont représenté 55,10 % de la taille du marché des logiciels éducatifs en 2025 ; les entreprises enregistrent le TCAC projeté le plus élevé à 12,55 % jusqu'en 2031.

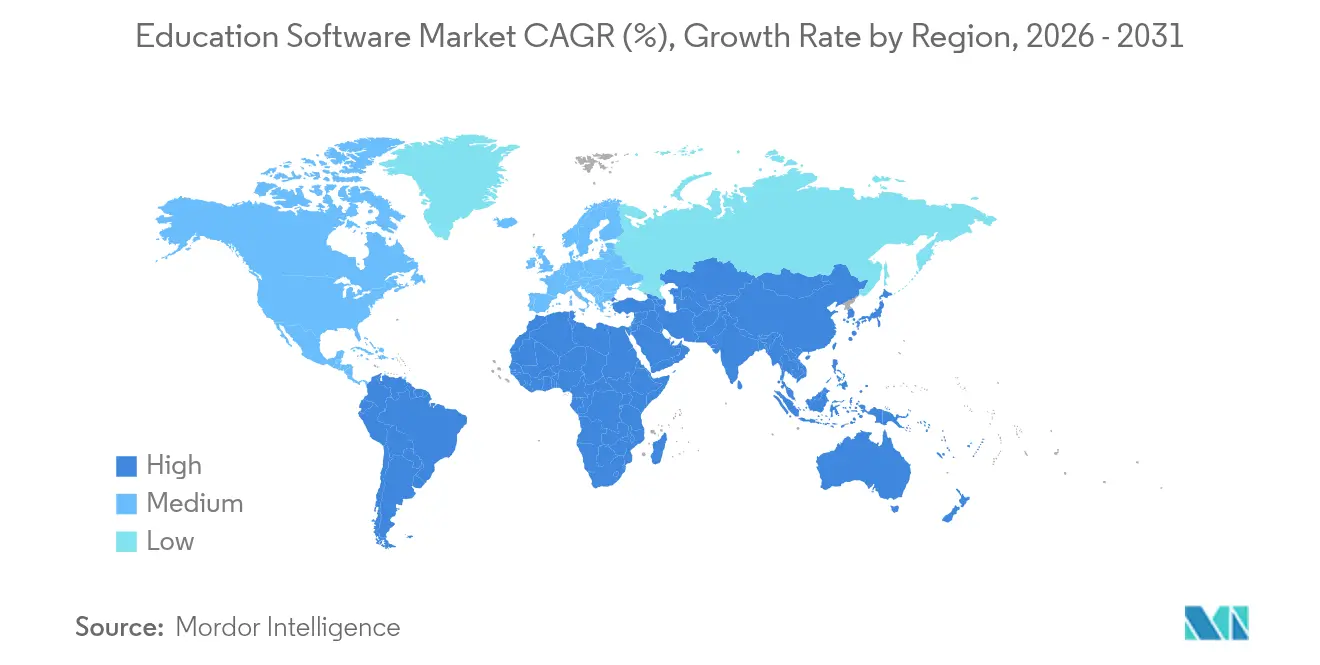

- Par géographie, l'Amérique du Nord a dominé avec 33,40 % de part en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels éducatifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des programmes d'appareils individuels | 2.10% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des moteurs d'apprentissage adaptatif pilotés par l'IA | 3.20% | Mondial, dirigé par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Efficacités de coûts du cloud public pour les déploiements de systèmes de gestion de l'apprentissage | 1.80% | Mondial, particulièrement dans les marchés émergents | Long terme (≥ 4 ans) |

| Permanence de l'apprentissage hybride post-COVID | 1.40% | Mondial, plus fort dans les marchés développés | Moyen terme (2-4 ans) |

| Mandats de perfectionnement et de requalification des entreprises | 2.70% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| 5G à faible latence permettant la micro-formation en réalité augmentée/virtuelle | 1.20% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des moteurs d'apprentissage adaptatif pilotés par l'IA

Les plateformes pilotées par l'IA personnalisent désormais les parcours en temps réel en analysant les signaux de performance individuels et les données comportementales. Les grands modèles de langage génèrent des explications contextuelles et des évaluations instantanées, réduisant les coûts de création de contenu tout en maintenant les supports à jour. Les fonctionnalités d'IA conversationnelle de Duolingo ont contribué à une hausse de 51 % des utilisateurs quotidiens et à un chiffre d'affaires record, illustrant comment les boucles de rétroaction dynamiques stimulent l'engagement. Les établissements adoptent des moteurs similaires pour améliorer les taux d'achèvement et de rétention, renforçant la demande d'infrastructures d'IA évolutives. [2]Portland Public Schools, "Initiative Chromebook 1:1 Niveaux 3–12," pps.net

Accélération des programmes d'appareils individuels

Plus de 90 % des écoles dans les grandes économies mettent en œuvre des initiatives d'appareils individuels qui associent chaque apprenant à un appareil dédié, augmentant le besoin de base en logiciels de gestion des appareils, de distribution de contenu et d'analyse. Incident IQ rapporte une croissance soutenue des tickets de service auprès de ses clients maternelle-lycée, soulignant les changements permanents dans les opérations en classe. Les lacunes de financement mettent en évidence des risques de durabilité — le comté de Wake, en Caroline du Nord, a récemment résilié son contrat de location de Chromebooks — mais des districts tels que Portland Public Schools ont tout de même étendu leur couverture aux niveaux 3-12, signalant un engagement à long terme envers les écosystèmes numériques.

Efficacités de coûts du cloud public pour les déploiements de systèmes de gestion de l'apprentissage

La migration vers le cloud réduit les dépenses matérielles, automatise les mises à jour et offre une mise à l'échelle élastique. Teachfloor situe le taux de croissance annuel du cloud d'apprentissage en entreprise à 30 %, avec 87 % des entreprises déjà converties. Les universités rurales et les universités des marchés émergents accèdent désormais à des analyses de niveau entreprise sans lourds investissements en capital, élargissant le marché total adressable des logiciels éducatifs.

Mandats de perfectionnement et de requalification des entreprises

Les entreprises investissent massivement dans la formation continue pour faire face à l'évolution technologique rapide. Accenture alloue à elle seule 1 milliard USD chaque année à la montée en compétences de ses effectifs, tout en signalant une baisse à deux chiffres du coût de formation par employé grâce aux plateformes numériques. Les systèmes pilotés par l'IA mesurent l'acquisition de compétences, relient la formation aux indicateurs de performance et s'intègrent aux suites de ressources humaines, consolidant le marché des logiciels éducatifs comme pilier stratégique de la gestion des talents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réductions budgétaires après les mesures de relance liées à la pandémie | -1.90% | Mondial, concentré dans le secteur public | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données des étudiants et à la surveillance | -1.20% | Mondial, plus fort en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Frictions liées aux droits d'auteur et aux licences de contenu | -0.80% | Mondial, particulièrement dans les marchés développés | Long terme (≥ 4 ans) |

| Lacunes en compétences numériques des enseignants | -1.50% | Mondial, plus aiguës dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données des étudiants et à la surveillance

Le renforcement de la réglementation alourdit les charges de conformité. L'audit de Redactable portant sur 1 400 applications éducatives a révélé que 96 % transmettent les données des apprenants à des tiers, intensifiant le contrôle des parents et des autorités. Les fournisseurs intègrent désormais des outils de consentement granulaires et des couches de chiffrement, ce qui peut ralentir les déploiements et augmenter les coûts, en particulier pour les développeurs de plus petite taille.

Lacunes en compétences numériques des enseignants

De nombreux enseignants manquent encore de confiance dans les fonctions avancées des technologies éducatives. Des études évaluées par des pairs dans Education and Information Technologies confirment que les enseignants à faible niveau de compétence ne s'améliorent qu'avec des programmes de soutien adaptés et continus. Les budgets limités de développement professionnel freinent donc l'utilisation complète des plateformes, atténuant la croissance réalisable du marché des logiciels éducatifs dans les districts sous-dotés en ressources.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du segment maternelle-lycée constitue le socle du marché

Les solutions maternelle-lycée ont contribué à hauteur de 41,35 % au chiffre d'affaires global de 2025, en faisant la pierre angulaire de la conception des plateformes et des feuilles de route des fonctionnalités. Les administrateurs apprécient les modules d'évaluation standardisés et les portails de communication avec les parents qui simplifient le suivi de la conformité. La pollinisation croisée est croissante : les universités adoptent des tableaux de bord de style maternelle-lycée, tandis que les académies d'entreprise empruntent des éléments de gamification affinés dans les classes primaires. L'apprentissage tout au long de la vie/adulte est la catégorie à la croissance la plus rapide, progressant de 14,25 % par an à mesure que les professionnels recherchent des micro-certifications flexibles adaptées à leurs horaires de travail. Les fournisseurs regroupent donc des bibliothèques de contenu modulaires avec des tuteurs IA qui s'adaptent au rythme des adultes, renforçant l'attrait général du marché des logiciels éducatifs.

Les développeurs de plateformes adaptent les interfaces à des cohortes multi-âges sans fragmenter la base de code sous-jacente, améliorant les économies d'échelle. Le mandat national de la Chine en matière de culture de l'IA pour les écoles primaires à partir de septembre 2025 élargira encore le bassin d'utilisateurs maternelle-lycée. Des politiques similaires devraient se répandre dans les marchés voisins, accélérant l'adoption et influençant les feuilles de route de localisation des produits.

Par modèle de déploiement : l'infrastructure cloud permet la mise à l'échelle

Les déploiements cloud ont capté 77,25 % des revenus de 2025 et devraient augmenter de 15,42 % par an, soulignant un pivot décisif loin des centres de données sur site. Les établissements apprécient la tarification par abonnement qui aligne les coûts sur la volatilité des inscriptions et élimine les contraintes liées au cycle de vie du matériel. Le cloud assure donc une base économique durable qui sous-tend la taille du marché des logiciels éducatifs.

Les solutions sur site persistent là où les lois sur la souveraineté des données ou la connectivité intermittente prévalent, mais les architectures hybrides gagnent du terrain. Les fournisseurs proposent désormais des micro-services conteneurisés qui permettent aux écoles de conserver les données sensibles sur des serveurs locaux tout en diffusant des analyses d'IA depuis des clouds publics. Cette double approche rassure les conseils d'administration prudents sans sacrifier la vélocité d'innovation, élargissant la portée du marché.

Par application : le tutorat piloté par l'IA transforme l'apprentissage

Les systèmes de gestion de l'apprentissage ont conservé 46,35 % de part l'année dernière et restent l'épine dorsale de la diffusion des programmes et de la gestion des présences. Pourtant, les plateformes de tutorat pilotées par l'IA progressent le plus rapidement avec un TCAC de 21,15 %, déplaçant le centre de gravité du contrôle administratif vers les résultats des apprenants. Des moteurs sophistiqués analysent le comportement des étudiants et génèrent des exercices sur mesure, créant des boucles d'engagement qui augmentent le temps consacré aux tâches et les indicateurs d'achèvement.

Les suites d'évaluation et les outils de création de contenu intègrent de plus en plus des invites d'IA générative, réduisant les cycles de développement et permettant des mises à jour de contenu en temps opportun. Les systèmes d'information des étudiants alimentent des modèles prédictifs qui signalent tôt les apprenants à risque. Cette architecture convergente brouille les lignes de produits traditionnelles, encourageant les fournisseurs à proposer des suites unifiées pouvant vendre des modules complémentaires sur l'ensemble du marché des logiciels éducatifs.

Par utilisateur final : les établissements académiques en tête, les entreprises accélèrent

Les établissements académiques ont représenté 55,10 % des dépenses mondiales en 2025, s'appuyant sur des piles intégrées pour gérer les programmes, l'accréditation et les données du cycle de vie des étudiants. La durée moyenne des contrats est de cinq ans, garantissant des flux de revenus récurrents. Les programmes d'entreprise affichent cependant la dynamique la plus rapide avec un TCAC de 12,55 % à mesure que les organisations intègrent la formation continue dans la planification des effectifs. La demande partagée de portabilité des certifications et d'analyses avancées crée des chevauchements : les campus délivrent désormais des micro-badges compatibles avec les profils LinkedIn, tandis que les entreprises déploient des bibliothèques de contenu de style universitaire pour favoriser des parcours de compétences approfondis.

Les organismes gouvernementaux et à but non lucratif adoptent des licences plus légères axées sur la conformité et l'accessibilité. Les fournisseurs ciblant ce segment privilégient les interfaces multilingues, la synchronisation hors ligne et les niveaux de tarification réduits, assurant une large pénétration tout en maintenant la parité des produits avec les éditions entreprise.

Analyse géographique

L'Amérique du Nord a généré 33,40 % des revenus de 2025, ancrée par une saturation précoce des appareils individuels et des districts bien financés. Les taux d'adoption du cloud dépassent 90 %, permettant des déploiements rapides des mises à niveau d'IA. Les fournisseurs tirent parti de cadres de confidentialité robustes tels que le FERPA, qui clarifient les critères d'approvisionnement et raccourcissent les cycles de vente.

L'Asie-Pacifique enregistre la progression la plus forte avec un TCAC de 13,12 % à mesure que les gouvernements soutiennent la culture de l'IA et la connectivité rurale. La directive de la Chine imposant huit heures d'enseignement de l'IA par an, associée au projet de réseau scolaire d'IA de 70 millions USD de la Corée du Sud, souligne l'élan du secteur public. Les champions nationaux localisent les interfaces et intègrent du contenu régional, tandis que les fournisseurs mondiaux s'associent pour la distribution, renforçant la contribution disproportionnée de la région à la croissance globale du marché des logiciels éducatifs.

L'Europe progresse régulièrement, équilibrant l'innovation avec une conformité stricte au RGPD qui façonne les architectures de traitement des données. L'Amérique latine et le Moyen-Orient et l'Afrique restent des frontières d'opportunités marquées par une couverture haut débit inégale et une variabilité budgétaire. Les fournisseurs adoptent une conception axée sur le mobile et une tarification freemium pour amorcer l'adoption, posant les bases d'une conversion future une fois l'infrastructure mature.

Paysage concurrentiel

Le secteur des logiciels éducatifs présente une concentration modérée. Les leaders du marché Instructure, PowerSchool et D2L entourent leurs cœurs d'apprentissage d'extensions d'analyse, d'évaluation et de certification, approfondissant l'effet de verrouillage. Le changement implique la migration des données, la requalification du personnel et la réingénierie des flux de travail, élevant les barrières à la sortie et maintenant le pouvoir de tarification.

Les nouveaux entrants natifs de l'IA ciblent des points de douleur de niche tels que les boucles de rétroaction adaptatives et le tutorat vocal. Leurs architectures légères s'intègrent via des API ouvertes, réduisant les frictions de déploiement. Les acteurs en place répondent par des acquisitions : IXL a racheté MyTutor pour renforcer le tutorat personnalisé et étendre son empreinte au Royaume-Uni, tandis qu'Amira Learning a fusionné avec Istation pour assembler une part de 15 % du segment des outils de lecture maternelle-lycée.

Les tendances d'investissement mettent l'accent sur les offres groupées contenu-plus-analyse. Les allocateurs de capital récompensent les fournisseurs qui démontrent des indicateurs de résultats — taux d'achèvement, amélioration des évaluations — plutôt que de simples comptages de licences. Les partenariats avec les clouds hyperscale compriment davantage le délai de mise sur le marché des fonctionnalités d'IA, garantissant que le marché des logiciels éducatifs reste dynamique malgré les avantages concurrentiels établis. [4]IXL Learning Inc., "IXL acquiert MyTutor Communiqué de presse," ixl.com

Leaders du secteur des logiciels éducatifs

Instructure Inc.

Anthology Inc.

PowerSchool Holdings Inc.

D2L Corporation

Cornerstone OnDemand Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : IXL Learning a acquis MyTutor, basée au Royaume-Uni, pour développer les services de tutorat personnalisé.

- Mai 2025 : Echo360 a acquis GoReact pour améliorer les retours vidéo en temps réel et l'évaluation des compétences.

- Avril 2025 : D2L a déclaré un chiffre d'affaires du quatrième trimestre de 53,3 millions USD, en hausse de 12 %, citant l'adoption des fonctionnalités d'IA.

- Janvier 2025 : Amira Learning a acquis Istation, créant une part combinée de 15 % dans les outils d'alphabétisation pilotés par l'IA.

Périmètre du rapport mondial sur le marché des logiciels éducatifs

Le logiciel éducatif est un terme utilisé pour désigner tout logiciel informatique conçu à des fins éducatives. Il englobe différentes gammes allant des logiciels d'apprentissage des langues aux logiciels de gestion de classe en passant par les logiciels de référence.

Le marché des logiciels éducatifs est segmenté par type (logiciels éducatifs maternelle-lycée, logiciels d'enseignement universitaire, logiciels d'éducation des adultes, logiciels d'éducation des personnes âgées), par déploiement (cloud, sur site), par utilisateur final (établissements académiques, entreprises, particuliers, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Synchrone en ligne en direct animé par un formateur |

| Apprentissage en ligne asynchrone à son propre rythme |

| Mixte / Hybride |

| Modules de micro-apprentissage et de nano-apprentissage |

| Logiciels éducatifs maternelle-lycée |

| Logiciels d'enseignement supérieur/universitaire |

| Logiciels de formation en entreprise et de développement des effectifs |

| Logiciels d'apprentissage tout au long de la vie et pour adultes |

| Logiciels pour besoins spéciaux et accessibilité |

| Logiciels d'apprentissage des langues |

| SaaS public (cloud multi-locataire) |

| Cloud privé et communautaire |

| Cloud hybride |

| Sur site |

| Axé sur le mobile / Application uniquement |

| Systèmes de gestion de l'apprentissage (SGA) |

| Systèmes d'information des étudiants (SIE) |

| Analyse de l'apprentissage et intelligence économique |

| Évaluation, tests et surveillance des examens |

| Création de contenu et cours numériques |

| Outils de gestion de classe et de collaboration |

| Plateformes d'apprentissage immersif en réalité augmentée/virtuelle |

| Gestion de la conformité et des certifications |

| Établissements académiques | Écoles et districts maternelle-lycée |

| Établissements d'enseignement supérieur | |

| Entreprises | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Organismes gouvernementaux et à but non lucratif | |

| Particuliers et consommateurs directs | Étudiants et apprenants tout au long de la vie |

| Tuteurs et formateurs indépendants |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| ASEAN-5 | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par mode d'apprentissage | Synchrone en ligne en direct animé par un formateur | ||

| Apprentissage en ligne asynchrone à son propre rythme | |||

| Mixte / Hybride | |||

| Modules de micro-apprentissage et de nano-apprentissage | |||

| Par type | Logiciels éducatifs maternelle-lycée | ||

| Logiciels d'enseignement supérieur/universitaire | |||

| Logiciels de formation en entreprise et de développement des effectifs | |||

| Logiciels d'apprentissage tout au long de la vie et pour adultes | |||

| Logiciels pour besoins spéciaux et accessibilité | |||

| Logiciels d'apprentissage des langues | |||

| Par modèle de déploiement | SaaS public (cloud multi-locataire) | ||

| Cloud privé et communautaire | |||

| Cloud hybride | |||

| Sur site | |||

| Axé sur le mobile / Application uniquement | |||

| Par application / Fonction | Systèmes de gestion de l'apprentissage (SGA) | ||

| Systèmes d'information des étudiants (SIE) | |||

| Analyse de l'apprentissage et intelligence économique | |||

| Évaluation, tests et surveillance des examens | |||

| Création de contenu et cours numériques | |||

| Outils de gestion de classe et de collaboration | |||

| Plateformes d'apprentissage immersif en réalité augmentée/virtuelle | |||

| Gestion de la conformité et des certifications | |||

| Par utilisateur final | Établissements académiques | Écoles et districts maternelle-lycée | |

| Établissements d'enseignement supérieur | |||

| Entreprises | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Organismes gouvernementaux et à but non lucratif | |||

| Particuliers et consommateurs directs | Étudiants et apprenants tout au long de la vie | ||

| Tuteurs et formateurs indépendants | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| ASEAN-5 | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels éducatifs et à quelle vitesse croît-il ?

Le marché des logiciels éducatifs s'établit à 30,67 milliards USD en 2026 et devrait atteindre 50,06 milliards USD d'ici 2031, impliquant un TCAC de 10,28 %.

Quel segment détient la plus grande part des dépenses ?

Les solutions maternelle-lycée sont en tête avec 41,35 % des revenus de 2025, en faisant la pierre angulaire de la conception des plateformes et des achats.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide, progressant à un TCAC de 13,12 % jusqu'en 2031 à mesure que les gouvernements financent les programmes d'IA et le déploiement du haut débit.

Pourquoi les déploiements cloud dominent-ils ce secteur ?

Les modèles cloud représentent déjà 77,25 % des revenus de 2025 car ils réduisent les coûts matériels, automatisent les mises à jour et permettent aux établissements d'adapter leur capacité à la demande.

À quelle vitesse les plateformes de tutorat pilotées par l'IA se développent-elles ?

Le tutorat piloté par l'IA est l'application à la croissance la plus rapide, affichant un TCAC de 21,15 % jusqu'en 2031 grâce à la personnalisation en temps réel et à l'analyse de l'apprentissage.

Quels sont les principaux risques de conformité à surveiller pour les acheteurs ?

Le renforcement des règles de confidentialité des données des étudiants et l'évolution des obligations en matière de droits d'auteur peuvent augmenter les coûts de mise en œuvre et allonger les cycles d'approvisionnement, en particulier en Amérique du Nord et dans l'Union européenne. . . . . . . . Nouvelles recherches

Dernière mise à jour de la page le: