Taille et part du marché des logiciels de recrutement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

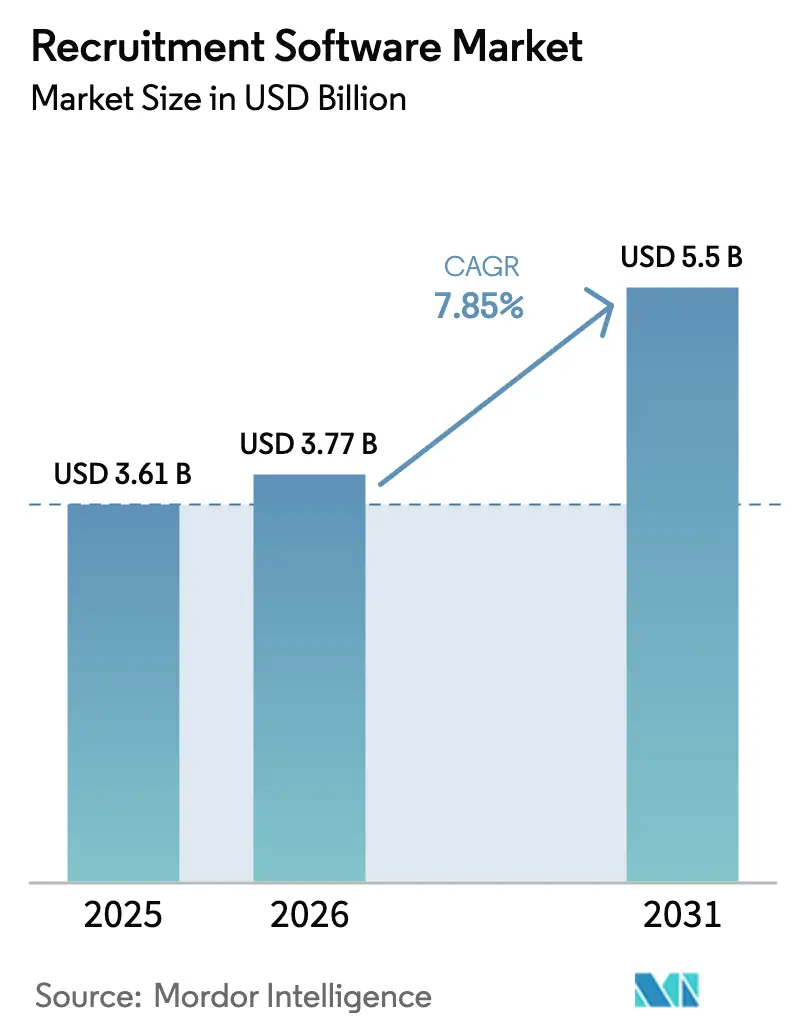

| Taille du Marché (2026) | 3.77 Milliards de dollars |

| Taille du Marché (2031) | 5.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.85% CAGR |

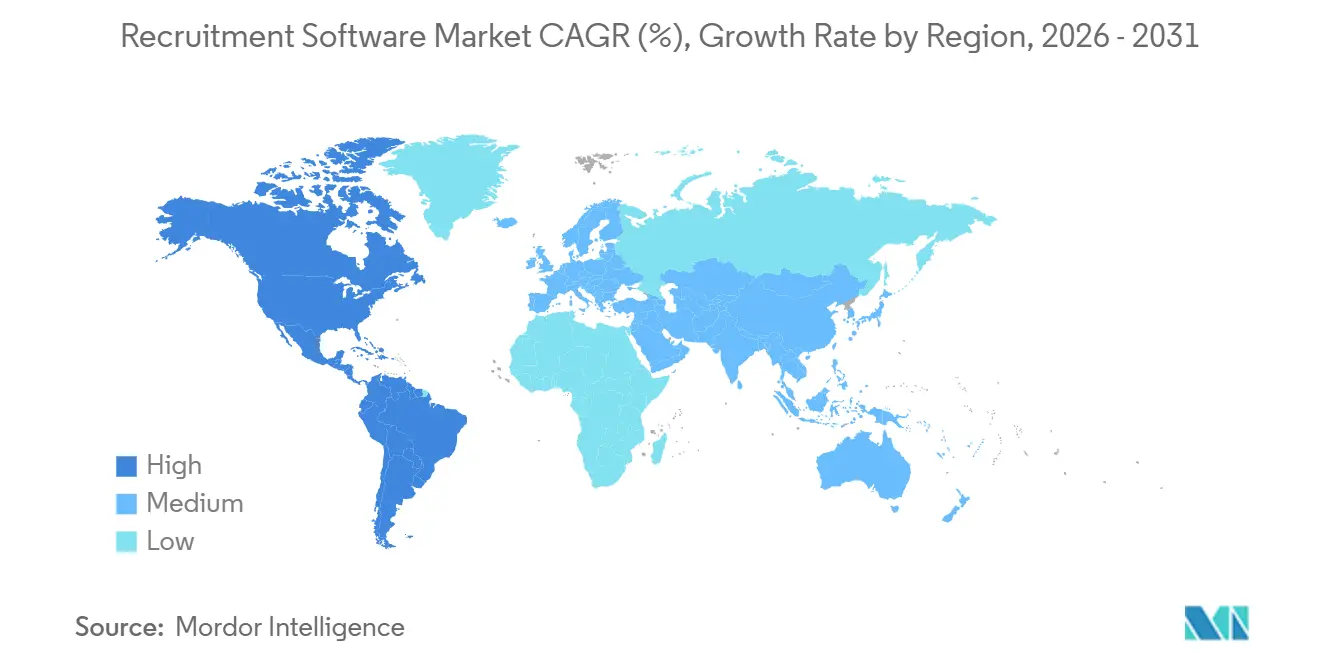

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

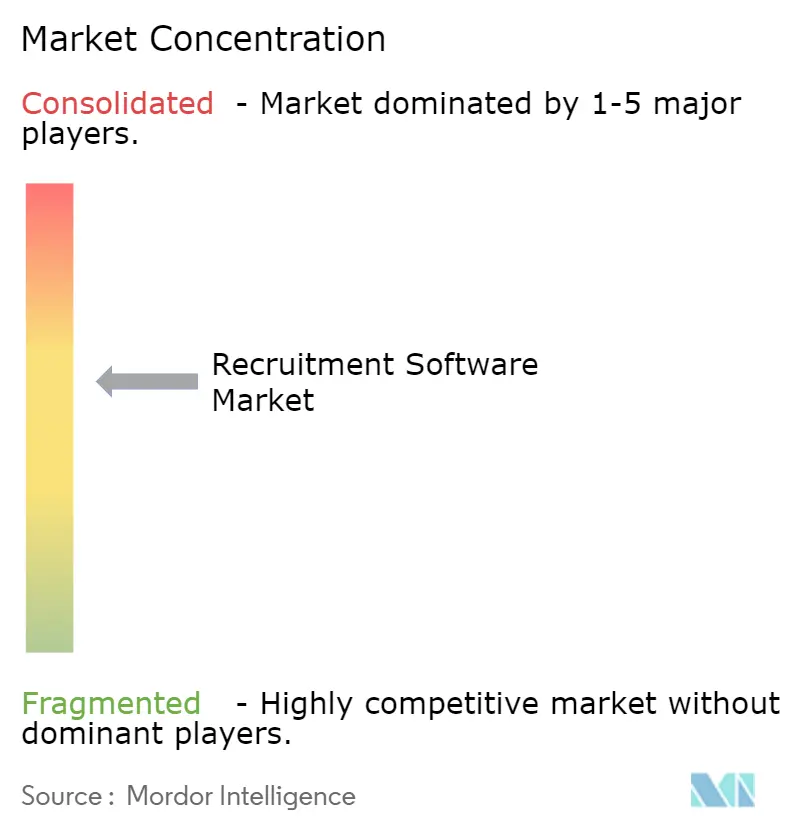

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de recrutement par Mordor Intelligence

La taille du marché des logiciels de recrutement devrait s'étendre de 3,61 milliards USD en 2025 et 3,77 milliards USD en 2026 à 5,5 milliards USD d'ici 2031, enregistrant un CAGR de 7,85 % entre 2026 et 2031. Le déploiement cloud ancre déjà près des sept dixièmes des dépenses, et son calcul élastique prend en charge des copilottes d'IA générative qui raccourcissent les cycles de recrutement. Les acheteurs privilégient également des suites intégrées reliant le sourcing, l'engagement, l'évaluation et l'intégration, remplaçant les outils ponctuels hérités. Les prestataires de soins de santé se modernisent le plus rapidement car les pénuries de cliniciens exigent des vérifications accélérées des accréditations, tandis que les entreprises d'Asie-Pacifique élargissent la demande adressable en formalisant leurs pipelines de talents. Les fournisseurs qui intègrent une IA explicable, une atténuation des biais et des connecteurs préconstruits pour les principales plateformes SIRH commandent des prix premium.

Principaux enseignements du rapport

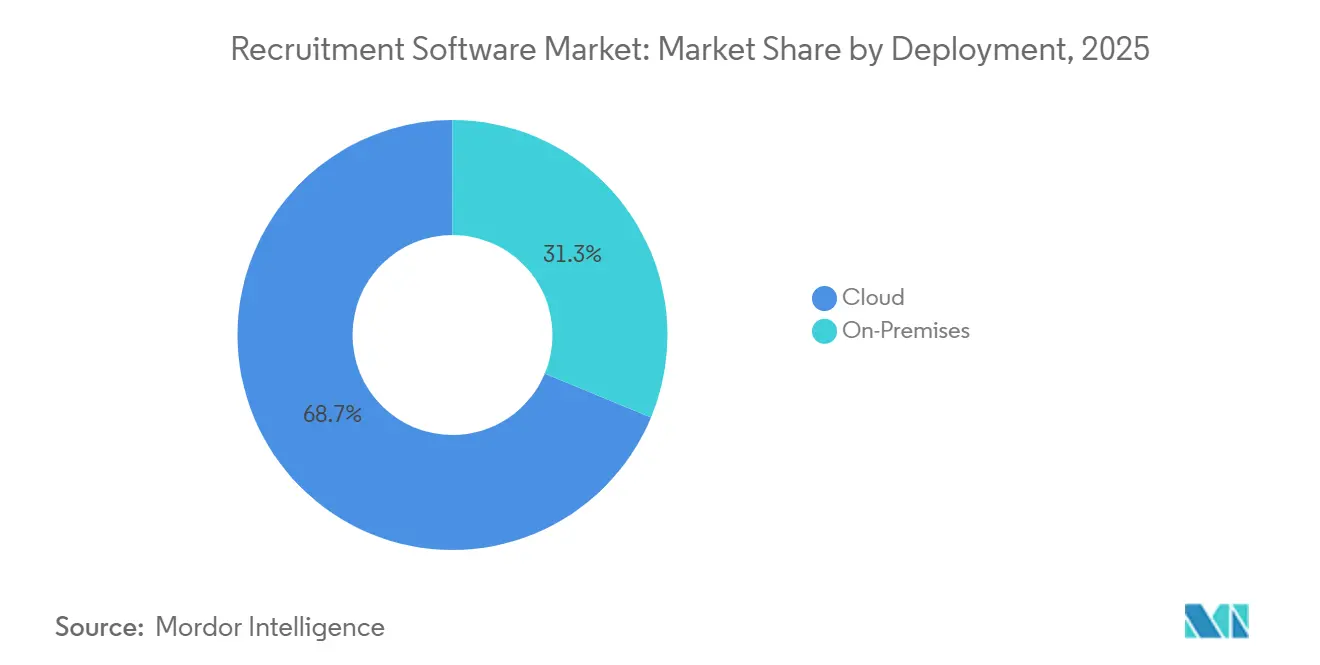

- Par déploiement, le segment cloud a capturé 68,73 % de la part du marché des logiciels de recrutement en 2025 et est en bonne voie pour croître à un CAGR de 9,21 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 60,95 % des dépenses en 2025, tandis que les PME devraient progresser à un CAGR de 10,23 % jusqu'en 2031.

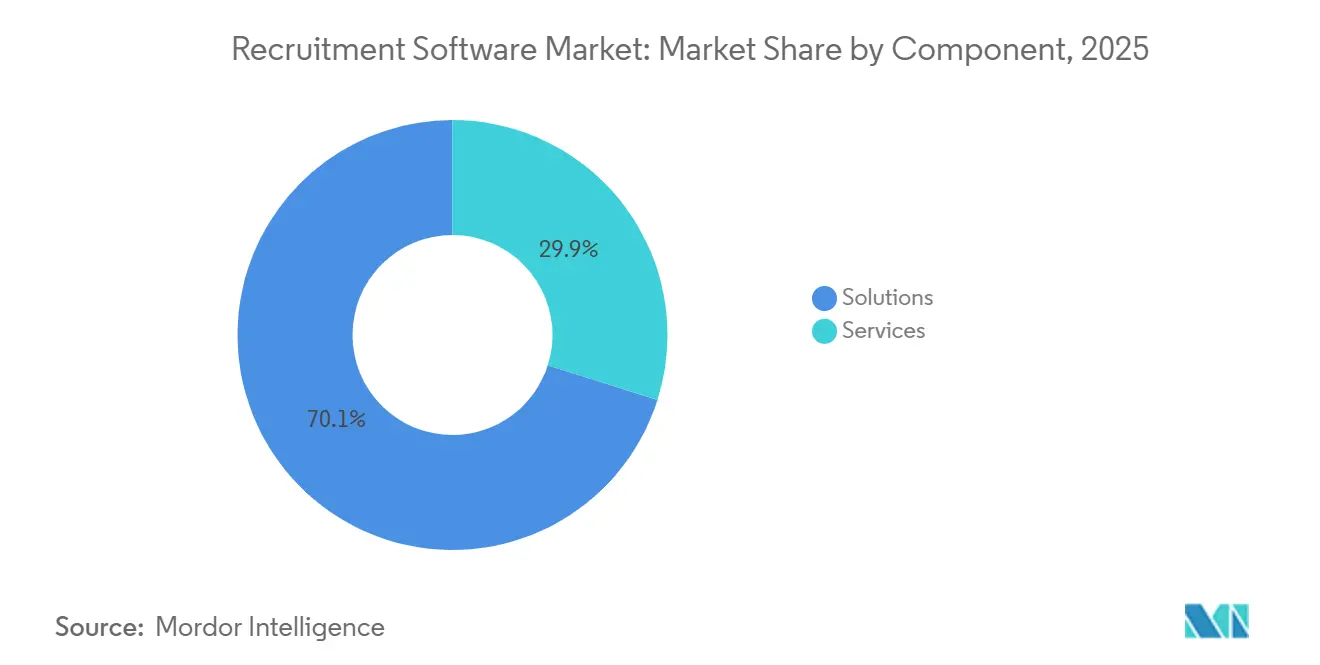

- Par composant, les solutions représentaient 70,11 % des revenus de 2025, mais les services se développent à un CAGR de 8,74 % grâce aux projets d'audit des biais et d'intégration.

- Par fonctionnalité, les systèmes de suivi des candidats ont conservé une part de 53,87 % en 2025, tandis que les outils d'analyse des talents progressent à un CAGR de 9,82 %.

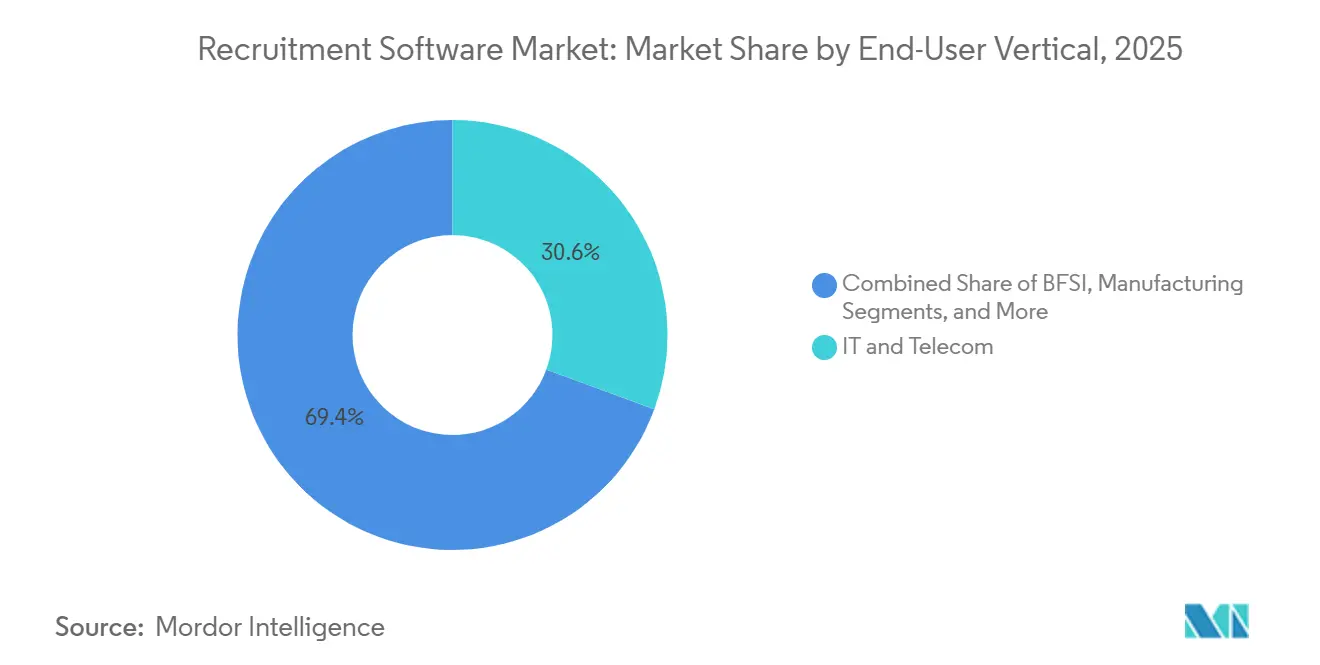

- Par secteur d'utilisation final, l'informatique et les télécommunications ont dominé avec une part de revenus de 30,62 % en 2025 ; les soins de santé et les sciences de la vie progressent à un CAGR de 8,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 34,62 % des revenus de 2025, mais l'Asie-Pacifique devrait se développer à un CAGR de 10,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de recrutement

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption du cloud en priorité dans les piles technologiques RH | +1.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête des migrations d'entreprises | Moyen terme (2 à 4 ans) |

| Explosion des cas d'usage de l'IA/ML dans les flux de travail d'acquisition de talents | +2.1% | Mondial, concentré dans les pôles informatiques d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des modèles de recrutement à distance et hybrides après la COVID-19 | +1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique latine connaissant une adoption accélérée | Moyen terme (2 à 4 ans) |

| Croissance des plateformes de recrutement sur les réseaux sociaux et de valorisation de la marque employeur | +0.9% | Marchés matures d'Amérique du Nord et d'Europe ; Asie-Pacifique et Moyen-Orient émergents | Long terme (≥ 4 ans) |

| Émergence de systèmes de suivi des candidats agentiques autonomes avec des copilottes d'IA générative | +1.6% | Amérique du Nord et Europe, premiers adoptants ; Asie-Pacifique suit | Court terme (≤ 2 ans) |

| Réorientation du financement par capital-risque vers l'analyse des graphes de compétences et l'atténuation des biais | +0.7% | Concentration du capital-risque en Amérique du Nord ; répercussions en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du cloud en priorité dans les piles technologiques RH

Les entreprises décommissionnent les systèmes de suivi des candidats sur site au profit de suites SaaS unifiées qui réduisent les coûts de possession et éliminent les silos de données. La version 2025 d'Oracle d'agents de recrutement autonomes au sein de Fusion Cloud HCM montre comment les plateformes multi-locataires automatisent désormais la présélection, la planification des entretiens et les lettres d'offre depuis une seule interface. Les fournisseurs mutualisent des données d'embauche anonymisées pour entraîner des algorithmes de correspondance, améliorant ainsi la précision du taux de pourvoi. Bien que les lacunes en matière de haut débit ralentissent l'adoption dans certaines parties de l'Amérique latine et de l'Afrique, les offres de cloud souverain et le calcul en périphérie réduisent les obstacles liés à la résidence des données. Cette tendance accroît la demande d'intégration de la part des fournisseurs du marché des logiciels de recrutement, car les entreprises connectent le recrutement cloud aux modules de paie et de performance pour un dossier unique du collaborateur.

Explosion des cas d'usage de l'IA et du ML

L'IA est passée du stade pilote à celui d'outil incontournable en entreprise. Les offres d'emploi en direct de LinkedIn alimentent 134 millions de postes vacants dans des modèles qui optimisent les dépenses publicitaires et prédisent le succès des candidats. Les copilottes génératifs d'iCIMS et de Workday rédigent des messages de prospection, créent des questions d'entretien et résument les retours en quelques secondes, réduisant le délai de traitement jusqu'à la moitié. Les régulateurs, cependant, considèrent désormais le recrutement automatisé comme un risque élevé. La loi européenne sur l'IA oblige à mettre en place des tableaux de bord d'explicabilité et des évaluations de conformité, orientant les acheteurs vers des fournisseurs dotés d'une détection intégrée des biais.[1]Union européenne, "Loi sur l'intelligence artificielle," artificialintelligenceact.eu Les plateformes qui offrent une notation transparente associée à des informations prédictives acquièrent un avantage en matière de conformité sur le marché des logiciels de recrutement.

Essor des modèles de recrutement à distance et hybrides après la COVID-19

Les employeurs mondiaux s'appuient sur des entretiens vidéo asynchrones et une intégration numérique pour sourcer des talents au-delà du siège social. L'enquête du quatrième trimestre 2025 de ManpowerGroup a enregistré des perspectives d'emploi nettes de +40 % en Inde et de +34 % en Chine, avec un recrutement à distance prédominant dans les rôles informatiques. Des outils tels que HireVue ont réduit le délai de recrutement de six semaines à six jours pour les systèmes de santé en automatisant la présélection et la planification.[2]HireVue, "Plateforme d'entretien vidéo pilotée par l'IA," hirevue.com Pourtant, les effectifs dispersés ajoutent une complexité en matière de vérification d'identité et de conformité fiscale. Les fournisseurs intègrent désormais la géolocalisation, les vérifications de références par blockchain et les alertes multi-juridictions pour garantir une intégration légale.

Émergence de systèmes de suivi des candidats agentiques autonomes avec des copilottes d'IA générative

L'IA agentique exécute des flux de travail de recrutement en plusieurs étapes sans intervention humaine. L'acquisition de Paradox par Workday pour 1 milliard USD en août 2025 souligne l'appétit des directions générales pour des agents conversationnels qui répondent aux questions des candidats et organisent les entretiens. Fountain applique une logique similaire aux postes horaires, réduisant la charge de travail des recruteurs de 60 % dans le commerce de détail et la logistique. Les régulateurs insistent toujours sur la supervision humaine lorsqu'un algorithme rejette un candidat, de sorte que les fournisseurs conçoivent une autonomie à plusieurs niveaux qui automatise les gestes de routine tout en réservant l'approbation finale aux responsables hiérarchiques.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de conformité en matière de confidentialité des données et de biais algorithmique | -1.3% | Europe (RGPD, loi sur l'IA), Amérique du Nord (CCPA, loi locale de New York n° 144), répercussions mondiales | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les paysages SIRH/ERP vieillissants | -0.9% | Mondial, concentré dans les grandes entreprises avec des déploiements SAP, Oracle et Workday hérités | Moyen terme (2 à 4 ans) |

| Sensibilité aux prix des PME et faible notoriété des systèmes de suivi des candidats sur les marchés émergents | -0.6% | Asie-Pacifique (Inde, Asie du Sud-Est), Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Fatigue croissante des acheteurs face aux solutions ponctuelles qui se chevauchent | -0.4% | Marchés matures d'Amérique du Nord et d'Europe avec une forte densité de fournisseurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité en matière de confidentialité des données et de biais algorithmique

La loi européenne sur l'IA, l'article 22 du RGPD et la loi locale n° 144 de New York exigent des audits des biais, des journaux de risques et une révision humaine, ajoutant entre 0,5 et 2 millions USD par déploiement en entreprise. Les pénalités peuvent atteindre 7 % du chiffre d'affaires mondial en cas de non-conformité, une menace qui redirige les budgets de l'innovation vers les frais juridiques. Les grands fournisseurs peuvent amortir ces coûts, tandis que les fournisseurs de taille intermédiaire subissent une pression sur les marges ou sont contraints à une consolidation forcée. Les clients se tournent donc vers des prestataires qui certifient leurs modèles et publient des résumés d'audit continus.

Complexité d'intégration avec les paysages SIRH/ERP vieillissants

De nombreux employeurs gèrent encore la paie et les RH de base sur des systèmes sur site vieux de 15 ans qui manquent d'API. Les plateformes de recrutement doivent construire des connecteurs personnalisés fragiles, retardant les déploiements et gonflant les frais de service. Les intergiciels de MuleSoft ou Dell Boomi atténuent certaines frictions mais introduisent de nouvelles licences et de la latence. En conséquence, les entreprises du marché intermédiaire retardent les mises à niveau, et les grandes entreprises limitent l'adoption des fonctionnalités pour éviter les erreurs de synchronisation des données. Les fournisseurs du marché des logiciels de recrutement qui livrent des adaptateurs préconstruits pour SAP SuccessFactors, Oracle HCM et ADP acquièrent un avantage concurrentiel significatif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud s'accélère avec l'IA agentique

Les déploiements cloud ont représenté 68,73 % des revenus de 2025, et cette part croît plus vite que l'ensemble du marché des logiciels de recrutement à un CAGR de 9,21 % jusqu'en 2031. Ce leadership découle d'une évolutivité instantanée et de mises à jour continues des fonctionnalités, notamment l'inférence de grands modèles de langage à forte intensité GPU que les serveurs sur site ne peuvent pas se permettre. Les agents cloud d'Oracle d'octobre 2025 illustrent cet avantage, tirant des enseignements de données anonymisées inter-clients pour recommander automatiquement des listes restreintes. Les systèmes sur site restent présents dans des secteurs tels que la défense et la banque qui imposent des mandats de souveraineté des données, mais les architectures hybrides permettent désormais aux modules de sourcing et d'engagement de résider dans le cloud tandis que les dossiers des candidats restent derrière le pare-feu. À mesure que les programmes de cloud souverain arrivent à maturité, même les acheteurs réglementés devraient migrer les charges de travail analytiques, réduisant ainsi le fossé entre les modes de déploiement.

La taille du marché des logiciels de recrutement pour les déploiements cloud devrait ajouter 1,3 milliard USD d'ici 2031, tandis que les revenus sur site restent quasi stables. Les fournisseurs intègrent des calculateurs de coûts qui prouvent les économies de possession totale en 18 mois, convaincant les équipes financières de transférer les budgets des dépenses d'investissement aux dépenses d'exploitation. Cette transition débloque des flux de revenus récurrents et positionne les fournisseurs pour vendre des modules d'analyse et d'apprentissage une fois que le système de suivi des candidats principal est opérationnel. Les acheteurs qui adoptent des piles entièrement cloud bénéficient également de mises à jour réglementaires plus rapides, un avantage à mesure que les mandats d'audit des biais évoluent chaque année.

Par taille d'organisation : les PME stimulent la croissance en volume malgré les contraintes budgétaires

Les grandes entreprises représentent toujours 60,95 % des revenus de 2025 sur le marché des logiciels de recrutement, grâce à des effectifs mondiaux qui justifient des contrats premium. Pourtant, la demande des PME représente la cohorte à la croissance la plus rapide ; le segment devrait afficher un CAGR de 10,23 % d'ici 2031, car une tarification modulaire basée sur les sièges abaisse la barrière à l'entrée. Les offres freemium de BambooHR et Recruitee commencent à environ 50 USD par utilisateur et par mois, permettant aux startups de 10 personnes d'accéder au classement par IA et à la prospection automatisée généralement réservés aux équipes RH du Fortune 500.

La notoriété reste faible dans les économies émergentes où les tableurs servent encore à suivre les candidats, de sorte que les fournisseurs localisent des interfaces mobiles en priorité et s'associent à des entreprises de paie régionales pour regrouper les fonctionnalités de recrutement. La part du marché des logiciels de recrutement parmi les PME devrait passer de 39 % en 2025 à 45 % d'ici 2031. Pour saisir cette opportunité, les fournisseurs simplifient l'intégration avec des connexions aux sites d'emploi en un clic, minimisant la dépendance informatique pour les entreprises aux ressources limitées.

Par composant : les services progressent rapidement à mesure que la complexité de la conformité et de l'intégration s'intensifie

Les solutions ont représenté 70,11 % des dépenses de 2025, mais les revenus des services professionnels et gérés croissent à un CAGR de 8,74 % car les acheteurs ont besoin d'un soutien externe pour les audits des biais et les intégrations héritées. La taille du marché des logiciels de recrutement liée aux services a dépassé 1 milliard USD en 2026 et devrait presque doubler d'ici 2031. Les fournisseurs proposent des offres groupées d'évaluation de conformité à prix fixe qui documentent la traçabilité des données, les journaux de risques et les flux de travail de dérogation humaine requis par la loi européenne sur l'IA.

Les contrats de services gérés augmentent également à mesure que les clients du marché intermédiaire externalisent entièrement l'exécution du pipeline de talents. La tarification basée sur les résultats promet des réductions définies du délai de pourvoi, transférant le risque aux fournisseurs mais augmentant les coûts de changement. Les challengers axés uniquement sur les logiciels doivent soit former des alliances avec de grands intégrateurs, soit créer des branches de conseil internes, une bifurcation stratégique qui favorise les acteurs établis riches en capital.

Par fonctionnalité : l'analyse des talents supplante le système de suivi des candidats traditionnel comme priorité stratégique

Les systèmes de suivi des candidats détenaient une part de 53,87 % en 2025, mais la demande s'oriente rapidement vers les informations prédictives. Les outils d'analyse des talents devraient surpasser tous les autres segments avec un CAGR de 9,82 %, alimenté par des graphes de compétences qui cartographient plus d'un milliard de parcours professionnels et font émerger des candidats internes et externes. La plateforme d'Eightfold AI, Inc. démontre comment l'analyse pilote désormais les décisions de création de postes, plutôt que de simplement rendre compte des embauches.

Les suites regroupent le CRM, l'intégration et l'évaluation pour tisser des parcours continus, faisant évoluer le discours du secteur des logiciels de recrutement du traitement des transactions à l'intelligence des talents. À mesure que le contrôle des biais s'intensifie, les fournisseurs d'évaluation intègrent la surveillance par IA et les métriques d'équité. Le moteur Real Talent de Greenhouse Software, Inc., lancé en septembre 2025, intègre ces analyses directement dans le flux de travail principal pour défendre la position dominante du système de suivi des candidats.[3]Greenhouse Software, Inc., "Découverte de candidats Real Talent," greenhouse.com La taille du marché des logiciels de recrutement attribuable à l'analyse présente donc le profil de marge le plus élevé, encourageant des investissements intenses.

Par secteur d'utilisation final : les soins de santé mènent la croissance face aux pénuries structurelles de main-d'œuvre

L'informatique et les télécommunications ont capturé 30,62 % des revenus de 2025, mais les soins de santé et les sciences de la vie affichent la trajectoire la plus rapide avec un CAGR de 8,05 %. Les postes d'infirmières vacants aux États-Unis dépassant 200 000 en 2025 ont contraint les chaînes hospitalières à adopter la vérification automatisée des licences et la correspondance des préférences de quart. L'assistant IA de Vivian Health lancé en octobre 2025 a réduit le délai moyen d'embauche des infirmières de 66 jours à 45 jours.

Les plateformes spécialisées regroupent désormais le suivi des accréditations et la conformité à la Joint Commission pour répondre aux points de douleur spécifiques au secteur, leur conférant des avantages défendables face aux suites horizontales. La fabrication et le commerce de détail adoptent des moteurs de recrutement à volume élevé et axés sur le mobile tels que Fountain, qui automatise des flux de travail par SMS évoluant vers des milliers de candidats horaires. À mesure que les réglementations sectorielles se renforcent, l'expertise verticale devient un différenciateur clé dans la sélection des fournisseurs.

Analyse géographique

L'Amérique du Nord a généré 34,62 % des revenus de 2025, reflétant une pénétration profonde des technologies RH, des budgets informatiques élevés et une application stricte de l'égalité des chances. Les grands acteurs établis comme Workday, Oracle et SAP maintiennent leur siège social ou des opérations importantes dans la région, raccourcissant les boucles de rétroaction pour les itérations de produits. La consolidation est élevée, Paychex ayant acquis Paycor en janvier 2025 pour renforcer la distribution auprès des employeurs de taille intermédiaire.[4]Paychex, "Paychex acquiert Paycor," paychex.com La croissance, cependant, ralentit par rapport aux régions émergentes car la plupart des grandes entreprises utilisent déjà des suites de suivi des candidats modernes.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,66 % jusqu'en 2031. Les géants indiens des services informatiques recrutent des centaines de milliers de diplômés chaque année, exigeant des plateformes capables de présélectionner des millions de CV. Les entreprises d'État chinoises favorisent les fournisseurs nationaux pour la souveraineté des données, mais les multinationales étrangères se standardisent sur des suites mondiales avec des interfaces localisées en mandarin. Le Japon et la Corée du Sud conservent des normes centrées sur la cooptation, mais le vieillissement démographique contraint le recrutement numérique à élargir les viviers de talents. Les marchés d'Asie du Sud-Est, notamment l'Indonésie et le Vietnam, représentent des espaces vierges ; la pénétration des smartphones dépasse l'utilisation des ordinateurs de bureau, de sorte que les outils de recrutement légers et centrés sur les applications gagnent du terrain.

L'Europe se situe entre ces dynamiques. Le RGPD et la loi européenne sur l'IA augmentent la complexité de la conformité, mais la libre circulation au sein de l'Union européenne élargit les viviers de candidats, incitant les employeurs à mettre en œuvre un sourcing surveillé pour les biais. Les fabricants de taille intermédiaire allemands font face à des pénuries de main-d'œuvre qualifiée, et la pression sur le marché du travail au Royaume-Uni après le Brexit stimule l'adoption. Le Moyen-Orient et l'Afrique restent naissants ; les projets d'infrastructure de Vision 2030 en Arabie saoudite élèvent les systèmes de recrutement formels, tandis que l'Afrique du Sud et le Nigeria montrent une adoption précoce axée sur le mobile. La demande cloud en Amérique latine se concentre au Brésil et en Argentine, mais est tempérée par la volatilité des devises qui réduit les budgets d'importation pour les logiciels par abonnement.

Paysage concurrentiel

Environ 45 à 50 % des revenus mondiaux du marché des logiciels de recrutement sont concentrés parmi les 10 premiers fournisseurs, rendant le secteur modérément fragmenté. Les acquisitions se sont accélérées en 2025 alors que les acteurs établis achetaient des actifs d'IA plutôt que de les développer en interne. L'acquisition de SmartRecruiters, Inc. par SAP en septembre 2025 a modernisé les flux de travail de recrutement de SuccessFactors. Workday a également réalisé des acquisitions consécutives de Paradox et Sana pour intégrer l'IA conversationnelle et les graphes d'apprentissage dans sa suite HCM. ADP a de même lancé WorkForce Suite en novembre 2025, intégrant le temps et les talents sur un modèle de données commun.

La différenciation technologique s'articule autour de trois vecteurs. Premièrement, la profondeur des agents autonomes : Paradox automatise la planification des candidats via SMS et WhatsApp, réduisant la charge de travail des recruteurs jusqu'à 60 %. Deuxièmement, l'atténuation des biais en temps réel : les plateformes publient des audits de modèles publics pour rassurer les régulateurs. Troisièmement, l'étendue de l'intégration : les connecteurs préconstruits pour Oracle, SAP, Workday et ADP déterminent l'accès aux entreprises. Les spécialistes verticaux se défendent contre les fournisseurs de suites en intégrant des flux de travail de conformité, par exemple la vérification des licences de Vivian Health pour les infirmières. Au cours des cinq prochaines années, la hausse des coûts d'audit et la préférence des acheteurs pour des suites unifiées devraient réduire le nombre de fournisseurs de longue traîne, mais des niches telles que le recrutement horaire et les marchés de l'économie à la demande continueront à soutenir des innovateurs indépendants.

Leaders du secteur des logiciels de recrutement

SAP SE

Workday, Inc.

Oracle Corporation

Automatic Data Processing, Inc.

International Business Machines Corporation (IBM)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Workday a confirmé l'autorisation réglementaire pour son acquisition prévue de Pipedream, un fournisseur d'automatisation des flux de travail qui étendra les intégrations natives à travers les modules HCM.

- Novembre 2025 : Workday a finalisé l'acquisition de Sana pour 1,1 milliard USD, ajoutant un apprentissage piloté par l'IA qui relie la croissance de carrière aux pipelines de recrutement.

- Novembre 2025 : ADP a lancé WorkForce Suite, une plateforme HCM unifiée pour les clients du marché intermédiaire qui fusionne la paie, la planification et le recrutement dans une seule interface.

- Novembre 2025 : Workday a annoncé son intention d'acquérir Pipedream pour simplifier les connecteurs personnalisés entre sa pile HCM et les applications tierces.

- Octobre 2025 : Oracle a lancé des agents de recrutement autonomes au sein de Fusion Cloud HCM, visant une réduction de 40 % du délai d'embauche.

Portée du rapport mondial sur le marché des logiciels de recrutement

Un logiciel de recrutement est un outil qui permet aux recruteurs de recruter des employés plus efficacement. Le logiciel est utilisé pour publier des offres d'emploi sur un site Web d'entreprise ou un flux d'emplois, présélectionner des CV et générer des demandes d'entretien pour établir une liste restreinte de candidats via divers canaux tels que l'e-mail ou les SMS.

Le rapport sur le marché des logiciels de recrutement est segmenté par déploiement (sur site et cloud), par taille d'organisation (petites et moyennes entreprises et grandes entreprises), composant (solutions, services), par fonctionnalité (système de suivi des candidats, CRM/marketing de recrutement, logiciel d'intégration, outils d'analyse des talents et d'IA, et modules de vérification des antécédents/évaluation), par secteur d'utilisation final (informatique et télécommunications, BFSI, commerce de détail et e-commerce, fabrication, soins de santé et sciences de la vie, et autres secteurs d'utilisation final), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site |

| Cloud |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Solutions |

| Services |

| Système de suivi des candidats (ATS) |

| CRM/marketing de recrutement |

| Logiciel d'intégration |

| Outils d'analyse des talents et d'IA |

| Modules de vérification des antécédents/évaluation |

| Informatique et télécommunications |

| BFSI |

| Commerce de détail et e-commerce |

| Fabrication |

| Soins de santé et sciences de la vie |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par déploiement | Sur site | |

| Cloud | ||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par composant | Solutions | |

| Services | ||

| Par fonctionnalité | Système de suivi des candidats (ATS) | |

| CRM/marketing de recrutement | ||

| Logiciel d'intégration | ||

| Outils d'analyse des talents et d'IA | ||

| Modules de vérification des antécédents/évaluation | ||

| Par secteur d'utilisation final | Informatique et télécommunications | |

| BFSI | ||

| Commerce de détail et e-commerce | ||

| Fabrication | ||

| Soins de santé et sciences de la vie | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels de recrutement en 2026 ?

La taille du marché des logiciels de recrutement est de 3,77 milliards USD en 2026.

Quel est le CAGR prévu pour les plateformes de recrutement jusqu'en 2031 ?

La valeur du marché devrait croître à un CAGR de 7,85 % de 2026 à 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement cloud se développe à un CAGR de 9,21 %, porté par les charges de travail d'IA et le calcul élastique.

Pourquoi l'adoption dans les soins de santé s'accélère-t-elle ?

Les pénuries d'infirmières et de cliniciens nécessitent des vérifications d'accréditations plus rapides, et les assistants IA réduisent le délai de pourvoi de 66 jours à 45 jours.

Quelle région contribuera le plus aux revenus supplémentaires ?

L'Asie-Pacifique devrait ajouter la plus grande part de nouveaux revenus, progressant à un CAGR de 10,66 %.

Dans quelle mesure la concurrence entre fournisseurs est-elle concentrée ?

Les 10 premiers fournisseurs détiennent environ 45 à 50 % des revenus mondiaux, indiquant une concentration modérée.

Dernière mise à jour de la page le: